ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS

Resolución General 3809

Procedimiento. Régimen de emisión de

comprobantes mediante “Controladores Fiscales” de nueva tecnología.

Resolución General N° 3.561. Nómina de equipos homologados y empresas

proveedoras autorizadas. Norma complementaria y modificatoria.

Bs. As., 18/11/2015

VISTO la Resolución General N° 3.561, y

CONSIDERANDO:

Que la citada norma prevé el régimen de emisión de comprobantes

mediante el empleo de “Controladores Fiscales”, así como que la

homologación de los equipos y la autorización de los respectivos

proveedores, será dispuesta por resolución general.

Que el mencionado pronunciamiento es indicativo del cumplimiento de los

requisitos y condiciones, que ha reunido el “Controlador Fiscal” que se

homologa, cuya aptitud surge del estudio de los Informes de Evaluación

Técnica del Instituto Nacional de Tecnología Industrial (INTI).

Que por otra parte y atendiendo a razones de índole operativa, se torna

aconsejable realizar determinadas adecuaciones al mencionado régimen de

emisión de comprobantes.

Que han tomado la intervención que les compete la Dirección de

Legislación y las Subdirecciones Generales de Asuntos Jurídicos, de

Fiscalización y de Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por

el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus

modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS

RESUELVE:

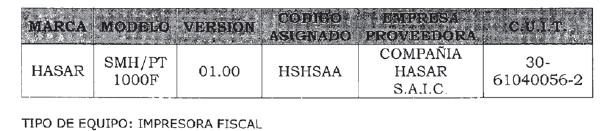

Artículo 1° — De acuerdo con lo

dispuesto en la Resolución General N° 3.561, se homologa el equipo

denominado “Controlador Fiscal” de nueva tecnología, cuyos datos

identificatorios y empresa proveedora se detallan a continuación:

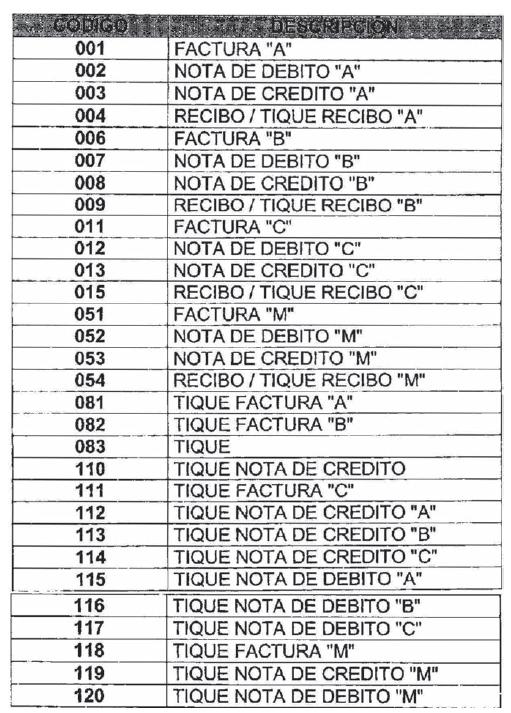

Art. 2° — El equipo homologado

en el Artículo 1° emitirá los comprobantes y documentos que se

consignan seguidamente:

Art. 3° — Para la utilización

del equipo que se homologa se deberá cumplir con todos los requisitos y

condiciones establecidos en el Anexo II de la Resolución General N°

3.561.

Art. 4° — Modifícase la

Resolución General N° 3.561, en la forma que se indica a continuación:

a) En el Anexo I:

1. Sustitúyese el punto 3. del Apartado I del Capítulo A, por el

siguiente:

“3. Modo de Entrenamiento: modo de funcionamiento del equipo antes de

ser inicializado que permite la prueba de equipo y además el

entrenamiento del personal en el uso del “Controlador Fiscal”.

Si el “Controlador Fiscal” posee esta prestación, todos los documentos

fiscales emitidos en este modo deberán llevar impreso al comienzo, al

final y en cada seis líneas de impresión, la leyenda “NO FISCAL”.

Además todos los espacios existentes en una línea a imprimir (línea en

la cual se imprime por lo menos un carácter) deben ser reemplazados por

el signo de interrogación “”. No debe imprimirse el Logotipo Fiscal y

en caso de los equipos de “nueva tecnología” no debe imprimirse el

Código QR (Quick Response). Asimismo, para los equipos de “nueva

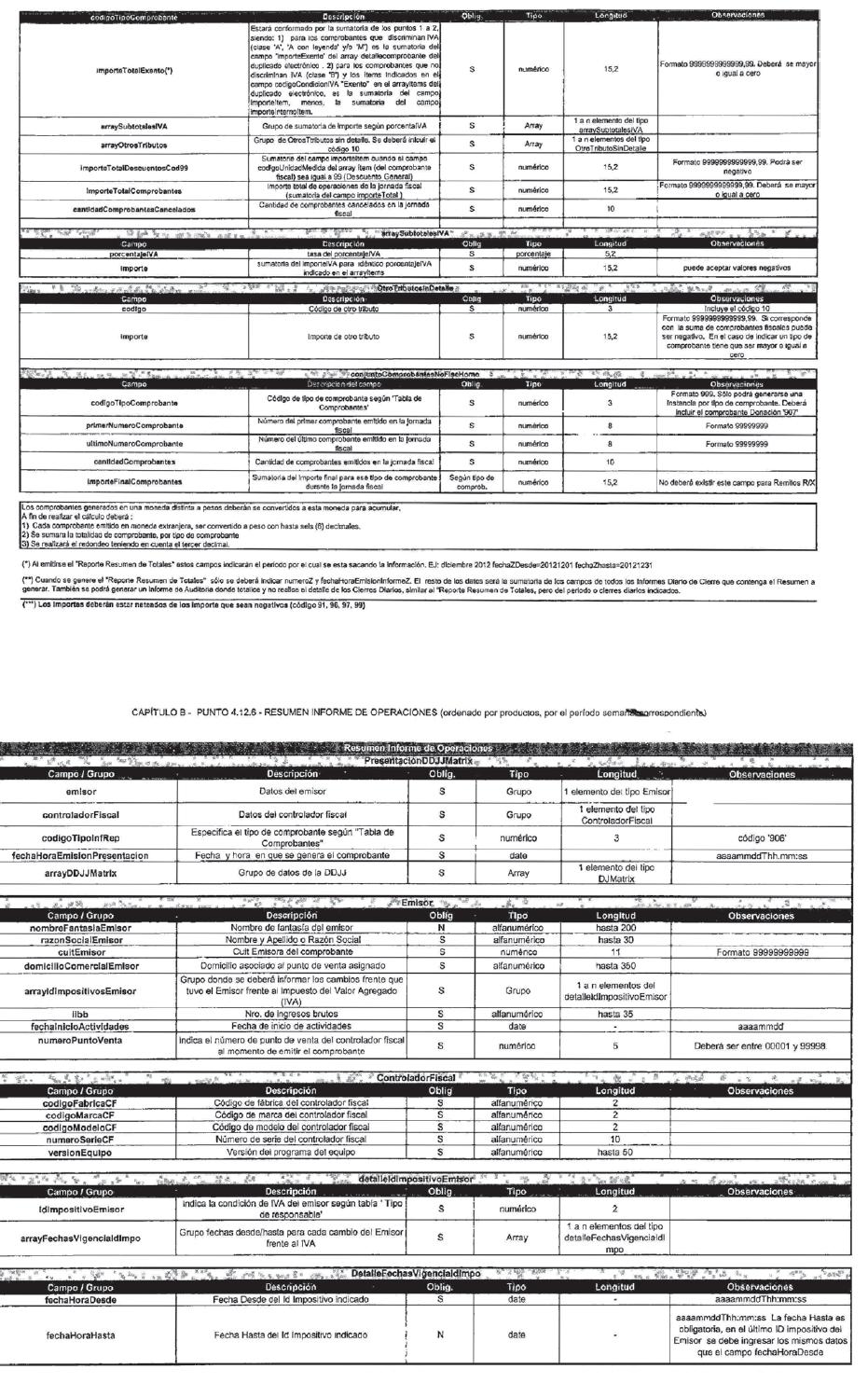

tecnología” se le asignará el punto de venta “00000”.”.

2. Sustitúyese el punto 16. del Apartado II del Capítulo A, por el

siguiente:

“16. Código de Versión: será un número decimal correspondiente al

programa de control cuya modificación ha sido homologada para un

“Controlador Fiscal”.

Deberá presentar el formato “wx.yz” donde:

“wx”: representa un número decimal de UNO (1) a NOVENTA Y NUEVE (99), a

definir por el fabricante.

“yz”: representa un número decimal de CERO CERO (00) a NOVENTA Y NUEVE

(99). El número CERO CERO (00) corresponderá a la versión original del

programa de control homologado por primera vez junto con el modelo del

equipo, y será incrementado en UNO (1) por cada nueva versión

homologada.

Opcionalmente, junto al Código de Versión se podrá imprimir su

denominación comercial..”.

3. Elimínese el punto 17. del Apartado II del Capítulo A.

4. Sustitúyese el punto 2. del Apartado IV del Capítulo A, por el

siguiente:

“2. Logotipo Fiscal: es el símbolo impreso por el “Controlador Fiscal”

en los documentos fiscales que emiten los equipos de Vieja Tecnología y

en todos los documentos que emiten los equipos de Nueva Tecnología.”.

5. Elimínense del Capítulo C, los siguientes ítems:

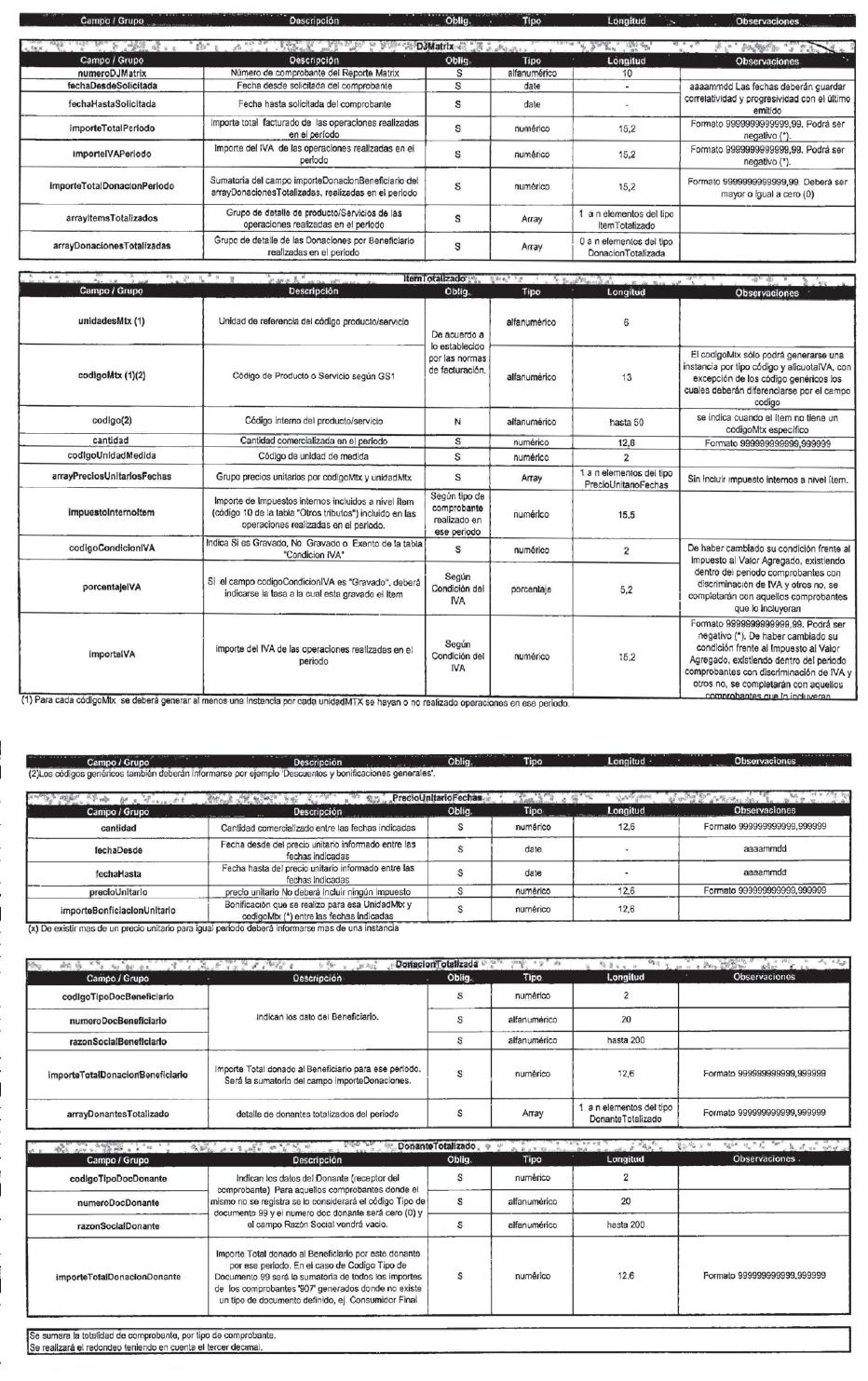

“- Otros servicios técnicos y profesionales no indicados expresamente.

- Servicios de reparaciones no indicados expresamente.”.

b) En el Anexo II:

1. Sustitúyese el punto 1.2.1.7. del Capitulo A, por el siguiente:

“1.2.1.7. La constancia que emita el sistema se archivará en el Libro

Único de Registro. De haberse informado la intervención de un técnico

autorizado, éste deberá conformar el trámite para que se genere el

comprobante mencionado.”.

2. Sustitúyese el primer párrafo del punto 1. del Capítulo B, por el

siguiente:

“Los “Controladores Fiscales” podrán generar:

1.1. Documentos fiscales.

1.2. Documentos no fiscales homologados.

1.3. Informes (de Auditoría y de Diario de Cierre).

1.4. Reportes (Resumen de Totales, Cinta Testigo Digital (CTD) y de

Duplicados de comprobantes Clase ‘A’, ‘A con leyenda’ y ‘M’).

1.5. Duplicado electrónico de comprobantes: archivo generado como

soporte de resguardo de la totalidad de la información de cada una de

las operaciones realizadas durante la jornada fiscal y en

correspondencia con los documentos originales emitidos por el

“Controlador Fiscal”. Se guarda en la “UAI” hasta tanto se genere el

Reporte Cinta Testigo Digital (CTD).”.

3. Sustitúyese el último párrafo del punto 1. del Capítulo B, por el

siguiente:

“El citado código de respuesta rápida QR es genérico del contribuyente

emisor, no particular por punto de venta. Podrá imprimirse en el

comprobante al momento de emisión del mismo -en el sector del mismo que

se fije al homologar los documentos para cada equipo o que determine el

usuario, siempre que respete las características y condiciones antes

indicadas- obteniéndolo a través del C.A.F. (Confirmación de Alta

Fiscal), o encontrarse preimpreso debiendo generarlo de acuerdo con el

procedimiento previsto en la Resolución General N° 3.377 que

corresponda a la Clave Única de Identificación Tributaria (C.U.I.T.)

del contribuyente emisor.”.

4. Sustitúyese el texto correspondiente al título “Documentos emitidos

en modo entrenamiento” del punto 1. del Capítulo B, por el siguiente:

“Documentos emitidos en modo entrenamiento

Si el “Controlador Fiscal” posee la prestación para emitir documentos

en el modo de entrenamiento, todos aquellos que sean producidos en este

modo deberán llevar impreso al comienzo, al final y cada seis líneas de

impresión, la leyenda “NO FISCAL”. Todos los espacios existentes en una

línea a imprimir (línea en la cual se imprime por lo menos un carácter)

deben ser reemplazados por el signo de interrogación “”. No debe

imprimirse el Logotipo Fiscal, ni el Código QR (Quick Response). El

punto de venta será siempre 00000 en este modo.

Una vez inicializado el “Controlador Fiscal” -Alta Fiscal-,

automáticamente se debe bloquear este modo de funcionamiento. Luego que

el equipo registre una Baja Fiscal volverá a “Modo Entrenamiento” hasta

que se genere una nueva Alta Fiscal.”.

5. Sustitúyese el primer párrafo del punto 1.1.2. del Capítulo B, por

el siguiente:

“Los comprobantes deberán ser impresos con los siguientes códigos:

6. Sustitúyese el ítem 1. del SECTOR A (Datos del Emisor) del punto

1.1.2. del Capítulo B, por el siguiente:

“1. Logotipo/Fondo de seguridad: se podrá imprimir el logotipo de la

empresa -hasta en DIEZ (10) líneas- y asimismo un fondo de seguridad,

cuyos diseños sólo podrán modificarse después de cerrada la jornada

fiscal y antes de emitirse el primer comprobante fiscal siguiente.”.

7. Sustitúyese el ítem 13. del SECTOR A (Datos del Emisor) del punto

1.1.2. del Capítulo B, por el siguiente:

“13. Otras leyendas: en la parte inferior de este sector, se podrán

agregar otras leyendas de interés comercial -máximo DIEZ (10) líneas-.”

8. Elimínese el ítem 14 del punto 1.1.2. del SECTOR A (Datos del

Emisor) del Capítulo B.

9. Sustitúyese el ítem 7. del SECTOR B (Datos del Adquirente, Locatario

o Prestatario) del punto 1.1.2 del Capítulo B, por el siguiente:

“7. Otras leyendas: en la parte inferior de este sector, se podrán

agregar otras leyendas de interés -máximo DIEZ (10) líneas- .”.

10. Sustitúyese el primer párrafo del SECTOR C (Detalle de la

Operación) del Capítulo B, por el siguiente:

“Se detallarán los campos 2 al 5 y 9 al 19 del presente sector tantas

veces como ítems requiera la operación.”.

11. Sustitúyese el ítem 1.1. del SECTOR C (Detalle de la Operación) del

punto 1.1.2. del Capítulo B, por el siguiente:

“1.1.Asignar a todas las hojas utilizadas el mismo número de

comprobante generado por el sistema e imprimir en cada una de ellas el

número de hoja. Este dato no deberá consignarse cuando el comprobante

tenga el formato “angosto” de tique o tique factura.”.

12. Sustitúyese el ítem 9. del SECTOR C (Detalle de la Operación) del

punto 1.1.2. del Capítulo B, por el siguiente:

“9. Descripción del servicio prestado: se consignará la leyenda “En

concepto de...” (sólo una vez al principio) y luego se ingresará la

descripción de uno o más servicios. (Sólo para Recibos).”.

13. Sustitúyese el ítem 10. del SECTOR C (Detalle de la Operación) del

punto 1.1.2. del Capítulo B, por el siguiente:

“10. Cantidad: cantidad de unidades del bien vendido, servicio

prestado, cosa, obra o servicio locado o que sea objeto de la

devolución. Cuando la cantidad sea mayor a UNO (1) es obligatorio

señalarlo en el comprobante.”.

14. Sustitúyese el ítem 11. del SECTOR C (Detalle de la Operación) del

punto 1.1.2. del Capítulo B, por el siguiente:

“11. Código unidad de medida: identificación de la unidad de medida

correspondiente al producto vendido, servicio prestado, cosa, obra o

servicio locado o que sea objeto de la devolución, anulación o de

señas/anticipos. Según tabla “Unidad de medida”. Se tendrá presente que

en este campo pueden utilizarse los códigos específicos para las

siguientes situaciones:

- Código 90 “Donación”, será utilizado cuando se emita únicamente el

documento donación - código 907.

- Código 91 “Ajuste”, permitirá la carga de un ajuste negativo o

positivo.

- Código 96 “Anulación”, permitirá la anulación de un ítem o conjunto

de ítems consignados en el comprobante antes de su totalización.

- Código 97 “Señas/Anticipos”, permitirá la carga de las señas y/o

anticipos.

- Código 99 “Bonificaciones”, podrán reflejarse los descuentos o

bonificaciones globales efectuados por el sujeto vendedor o prestador

del servicio.”.

15. Elimínese el último párrafo del ítem 12. del SECTOR C (Detalle de

la Operación) del punto 1.1.2 del Capítulo B.

16. Sustitúyese el ítem 16. del SECTOR C (Detalle de la Operación) del

punto 1.1.2. del Capítulo B, por el siguiente:

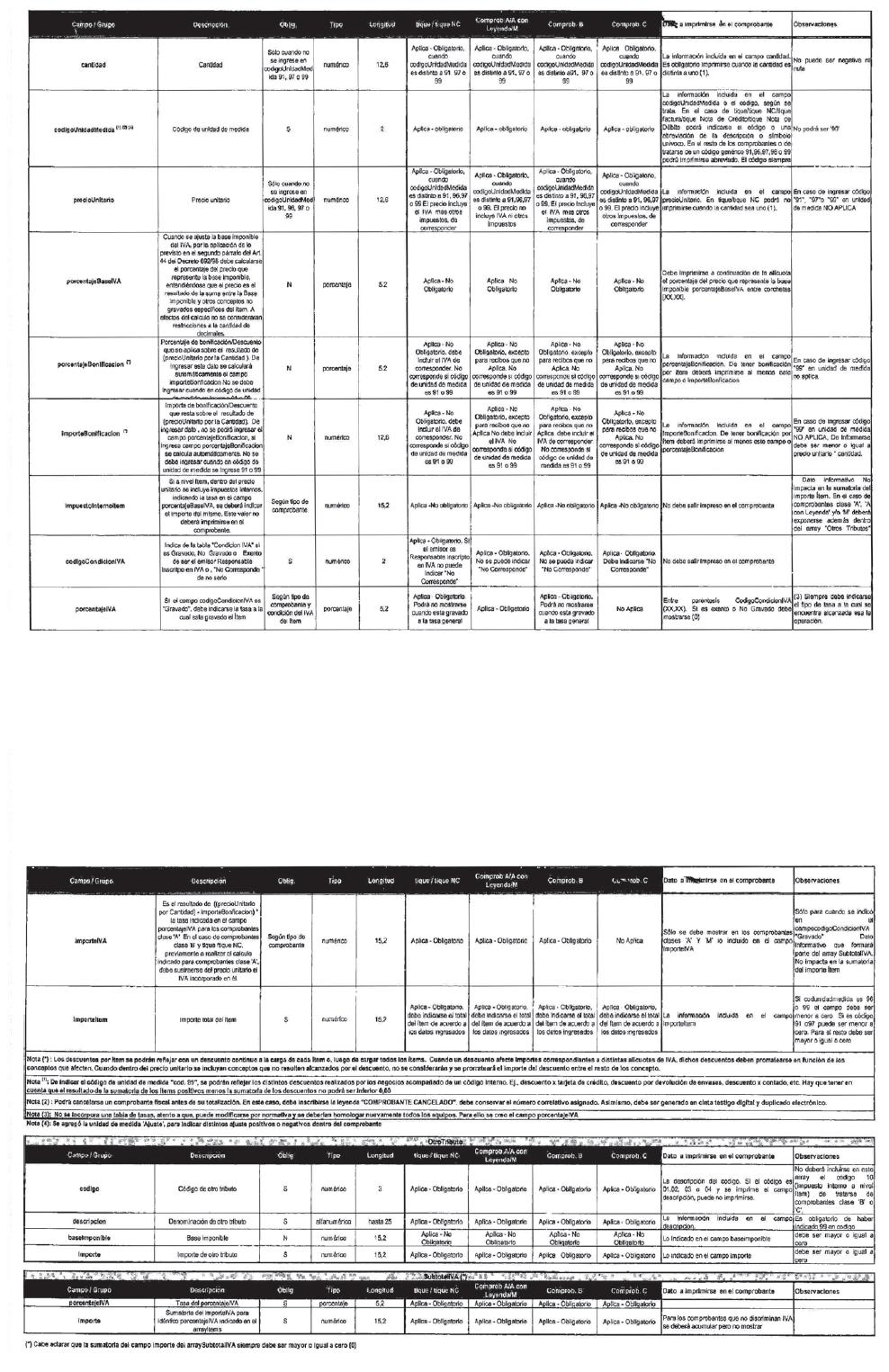

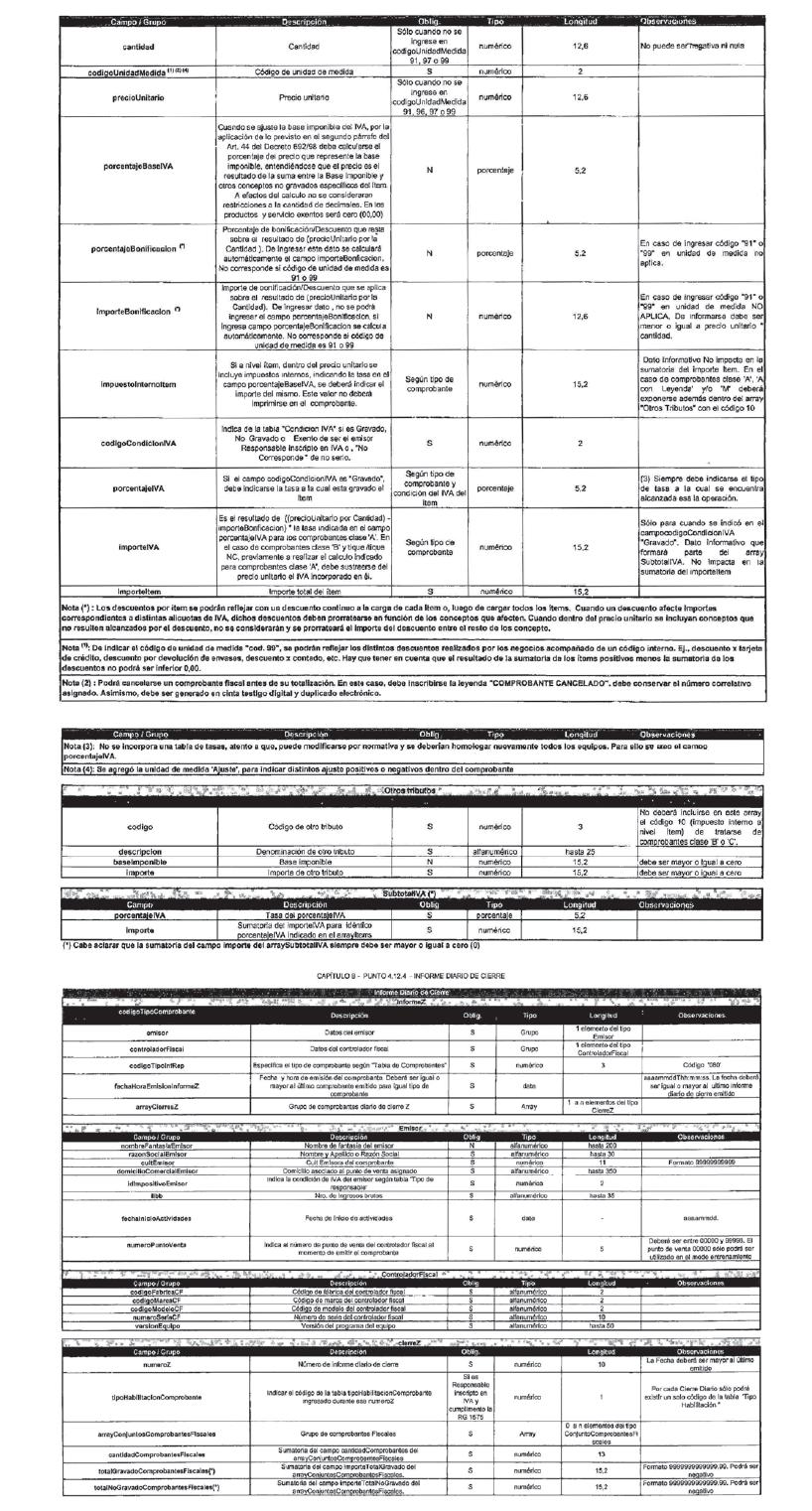

“16. Categorización Impuesto al Valor Agregado (IVA):

16.1. Código condición IVA: deberá reflejar la categorización de ese

producto/servicio frente al IVA, incluyendo las bonificaciones y

descuentos globales según tabla de Condición IVA (No Gravado/ Gravado/

Exento). No corresponde para comprobantes clase C. Este dato no debe

imprimirse en el comprobante.

16.2. Alícuota IVA: de haberse indicado en el campo anterior “gravado”

deberá indicarse la tasa a la que está sujeta la operación. Se

imprimirá con dos decimales -que podrán omitirse cuando se trate de un

número entero- y encerrada entre paréntesis (XX,XX). En los productos o

servicios exentos o no gravados se imprimirá “(0)”. Dato a consignar

según tabla “Operación_condición IVA”.”.

17. Sustitúyese el ítem 17. del SECTOR C (Detalle de la Operación) del

punto 1.1.2. del Capítulo B, por el siguiente:

“17. Impuestos Internos:

17.1. Porcentaje Base IVA: cuando se ajuste la base imponible del IVA,

por la aplicación de lo previsto en el segundo párrafo del Artículo 44

del Decreto N° 692/98 y sus modificaciones, deberá visualizarse a

continuación de la alícuota, el porcentaje del precio que represente la

base imponible. A tales efectos se entiende que el precio es el

resultado de la suma entre la base imponible y otros conceptos no

gravados específicos del ítem, con dos decimales -que podrán omitirse

cuando se trate de un número entero- y entre corchetes [XX,XX].

17.2. Impuesto Interno Ítem: se deberá indicar el impuesto interno a

nivel ítem. Este valor no debe imprimirse en el comprobante.”.

18. Sustitúyese el ítem 18. del SECTOR C (Detalle de la Operación) del

punto 1.1.2. del Capítulo B, por el siguiente:

“18. Importe IVA: resultado del producto entre el “precio neto” (campo

13) y el valor de la “alícuota IVA” (campo 16.2), dividido CIEN (100).

Cuando corresponda se considerará el “Porcentaje Base IVA” (campo 17).

De tratarse de “Factura ‘B’ “, “Tique Factura ‘B’ “,”Nota de Crédito

‘B’ “, “Tique Nota de Crédito ‘B’ “, “Nota de Débito ‘B’ “, y “Tique

Nota de Débito ‘B’ “, en ningún caso se deberá discriminar el gravamen

que recae sobre la operación. No obstante lo dispuesto, cuando existan

normas legales, reglamentarias o complementarias, que establezcan un

tratamiento específico del impuesto al valor agregado en materia de

facturación de operaciones, deberá observarse lo previsto por tales

normas al respecto.”.

19. Sustitúyese el ítem 19. del SECTOR C (Detalle de la Operación) del

punto 1.1.2. del Capítulo B, por el siguiente:

“19. Importe total del ítem: deberá reflejar el total del ítem de

acuerdo a los valores ingresados en los campos del 2 al 5 y del 9 a 18.

Este campo sólo podrá ser negativo cuando se realice un descuento

general, una anulación de un ítem cargado o se descuente un anticipo

/adelanto /ajuste.”.

20. Sustitúyese el ítem 27. del SECTOR C (Detalle de la Operación) del

punto 1.1.2. del Capítulo B, por el siguiente:

“27. Importe total: se consignará la leyenda “TOTAL:” Será la sumatoria

del campo 19 ó, 20 al 22 y 24, teniendo en cuenta las observaciones

para cada tipo de comprobante. Al resultado obtenido deberá adicionarse

el campo 26.

De tratarse de un “Tique” y “Tique Nota de Crédito” no podrá superar el

importe que las normas de facturación determinen como mínimo para

identificar al receptor. La palabra “TOTAL” se ubicará a la izquierda

de dicho importe o arriba en el caso de distribución horizontal,

escrita en mayúsculas sin espacio entre las letras y sin abreviaturas.”.

21. Sustitúyese el ítem 4. del SECTOR D del punto 1.1.2. del Capítulo

B, por el siguiente:

“4. Otras leyendas: en este sector pueden colocarse datos adicionales

de la operación cuya inclusión haya sido autorizada por esta

Administración Federal junto con la homologación del equipo, además de

otras leyendas de interés del usuario, en cuyo caso estas últimas, no

podrán superar la cantidad de DIEZ (10) líneas.”.

22. Sustitúyese el ítem 4. del SECTOR E del punto 1.1.2. del Capítulo

B, por el siguiente:

“2. Versión: se consignará la leyenda “V:” seguida del código y la

denominación de la versión.”.

23. Elimínese el ítem 1. del título “Otras Generalidades”

correspondiente al punto 1.1.2 del Capítulo B.

24. Sustitúyese el ítem 2. del título “Otras Generalidades”

correspondiente al punto 1.1.2. del Capítulo B, por el siguiente:

“2. En caso de recambio de la memoria fiscal por desperfecto de la

misma, corresponderá que la nueva que se incorpore al equipamiento sea

tratada como un punto de venta distinto al anterior. Consecuentemente,

los documentos fiscales que se emitan comenzarán por la unidad.”.

25. Sustitúyese el ítem 6. del título “Otras Generalidades”

correspondiente al punto 1.1.2. del Capítulo B, por el siguiente:

“6. Un comprobante podrá ser anulado/cancelado antes de su

totalización. Para esto deberá indicarse en el campo anulado “S”. En

ese caso, deberá inscribirse la leyenda “Comprobante Cancelado” en el

documento -consignándola cuando se produce la respectiva cancelación- y

mantendrá el número correlativo asignado para los Comprobantes

Fiscales. El “Comprobante Cancelado” deberá ser archivado y registrado

por el “Controlador Fiscal” y formará parte de los datos a ser

resguardados tanto en la memoria fiscal como en la cinta testigo

digital.

En cuanto a los datos a guardar en la CTD no se realizarán validaciones

en cuanto a importes y campos. Se deberán guardar:

- código de tipo de comprobante,

- número generado,

- fecha y hora,

- marca “S” comprobante cancelado.”.

26. Sustitúyese el ítem 8. del título “Otras Generalidades”

correspondiente al punto 1.1.2. del Capítulo B, por el siguiente:

“8. Los campos 2, 4, 5, 6, 11 y 12 del Sector A, así como los datos de

naturaleza comercial o publicitaria, podrán ser preimpresos o impresos

por el “Controlador Fiscal”.”.

27. Incorpórese como ítem 11. del título “Otras Generalidades”

correspondiente al punto 1.1.2. del Capítulo B, el que a continuación

se indica:

“11. En caso de reimpresión el tamaño de la letra deberá ser el doble

del utilizado para el número de comprobante. Deberá consignarse en la

cabecera del mismo.”.

28 Incorpórese como ítem 12. del título “Otras Generalidades”

correspondiente al punto 1.1.2. del Capítulo B, el que se establece

seguidamente:

“12. Los modelos de los documentos previstos en esta norma son

orientativos y siendo válidos lo que se homologuen finalmente con cada

equipo siempre y cuanto conserven los datos mínimos requeridos en la

presente.”.

29. Incorpórese como ítem 13. del título “Otras Generalidades”

correspondiente al punto 1.1.2. del Capítulo B, el que se dispone a

continuación:

“13. Todos los datos que correspondan a tablas para los archivos

deberán ajustarse a las disponibles en el micrositio “Factura

Electrónica” del sitio “web” de esta Administración Federal

(www.afip.gob.ar/fe) o el sitio de “Facturación”

(www.afip.gob.ar/facturacion), excepto la correspondiente a las tasas

de IVA que forma parte de la programación y que deben ser incorporadas

por el contribuyente usuario.”.

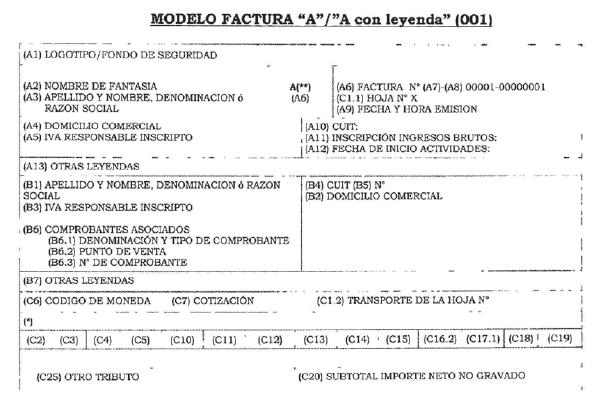

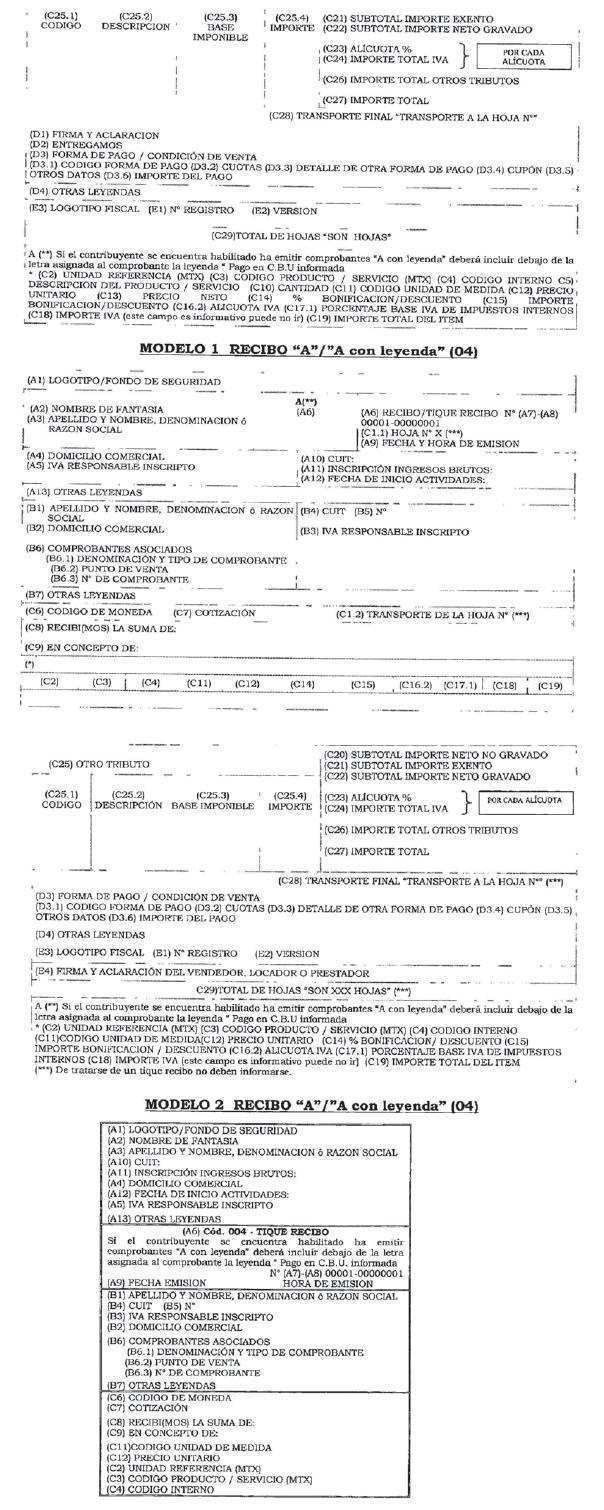

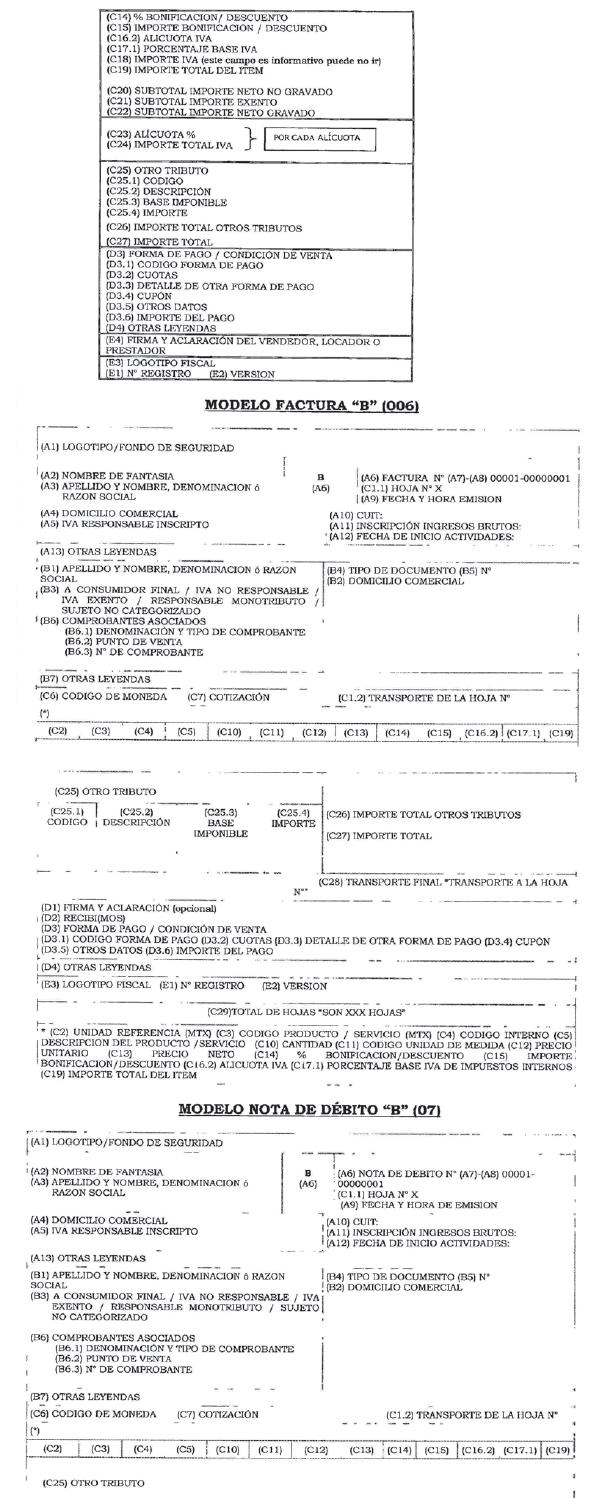

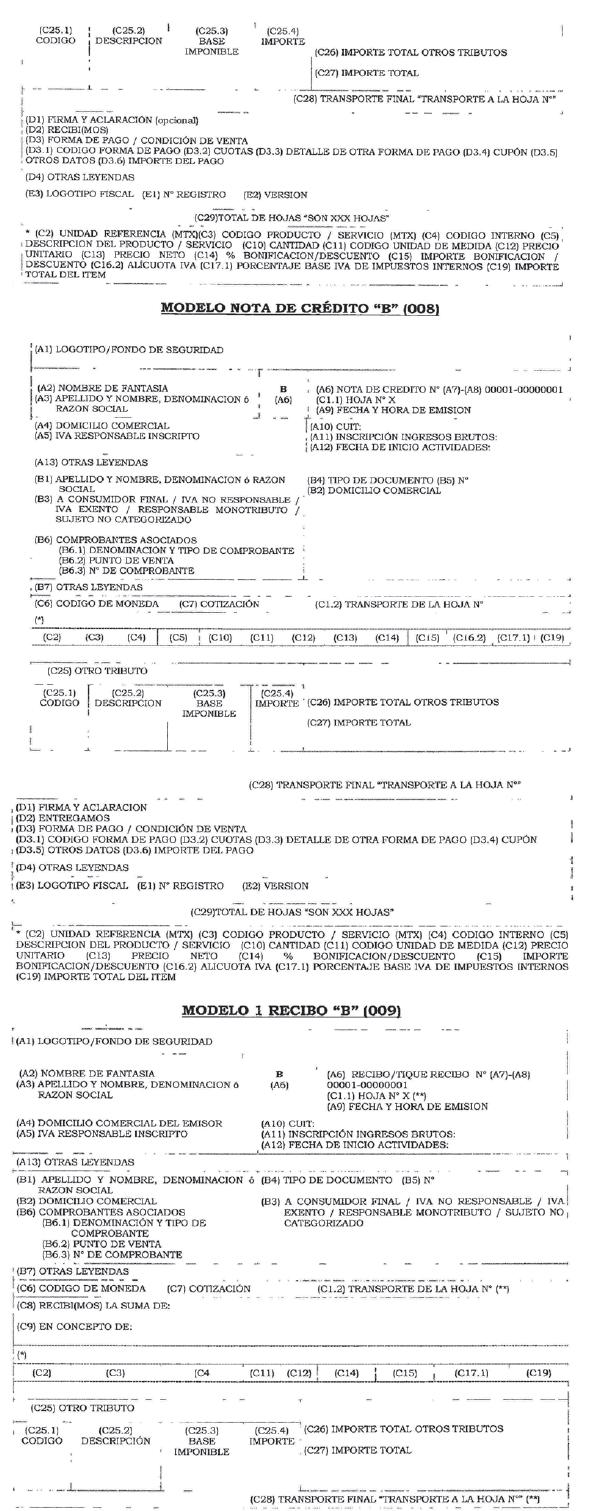

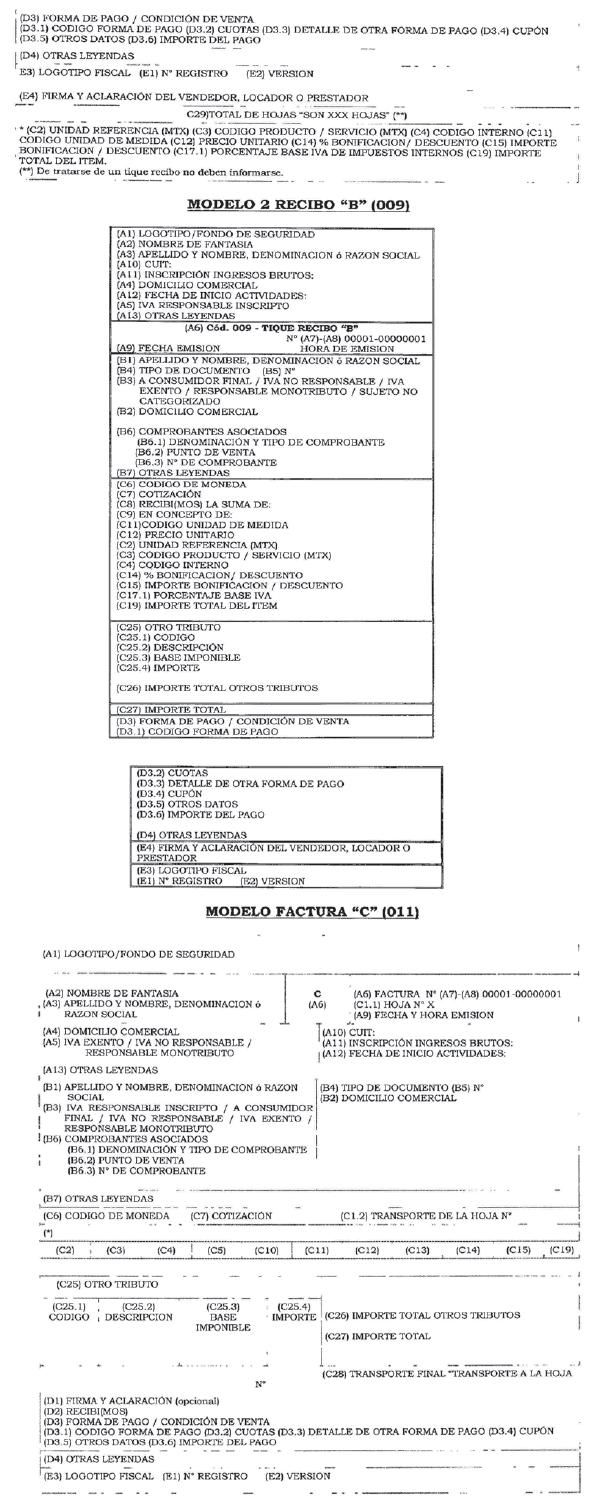

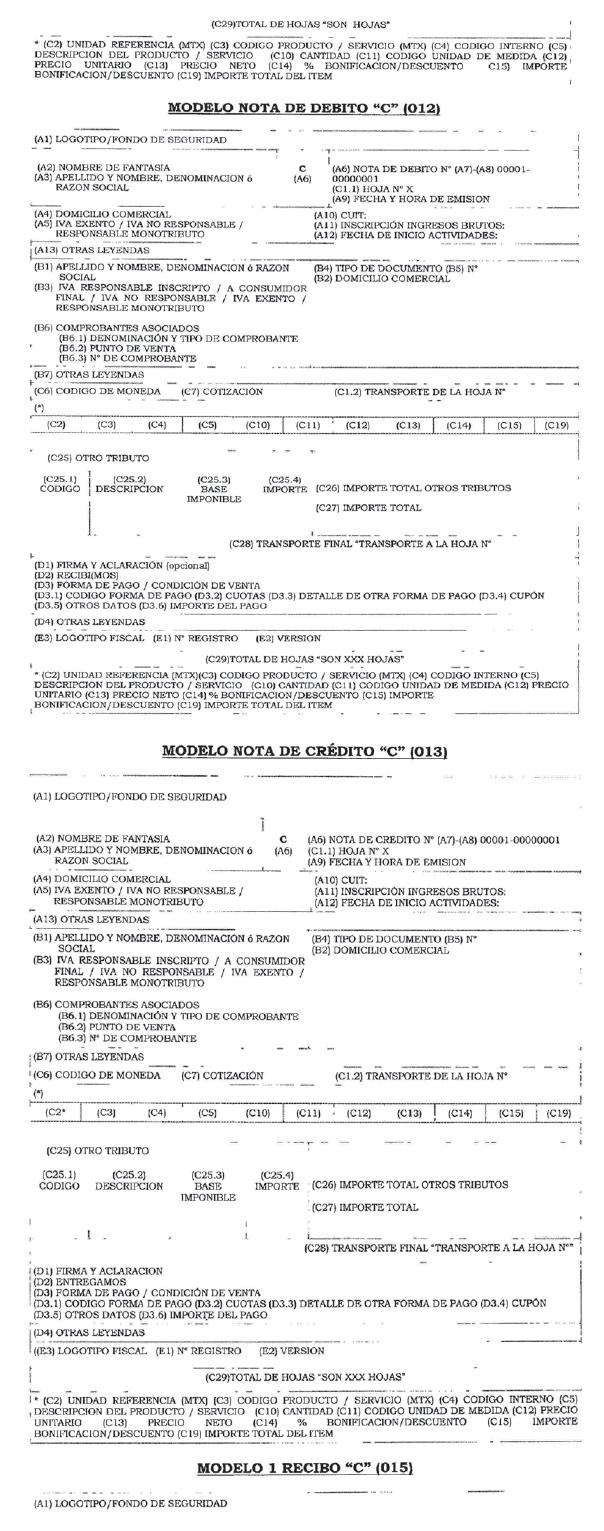

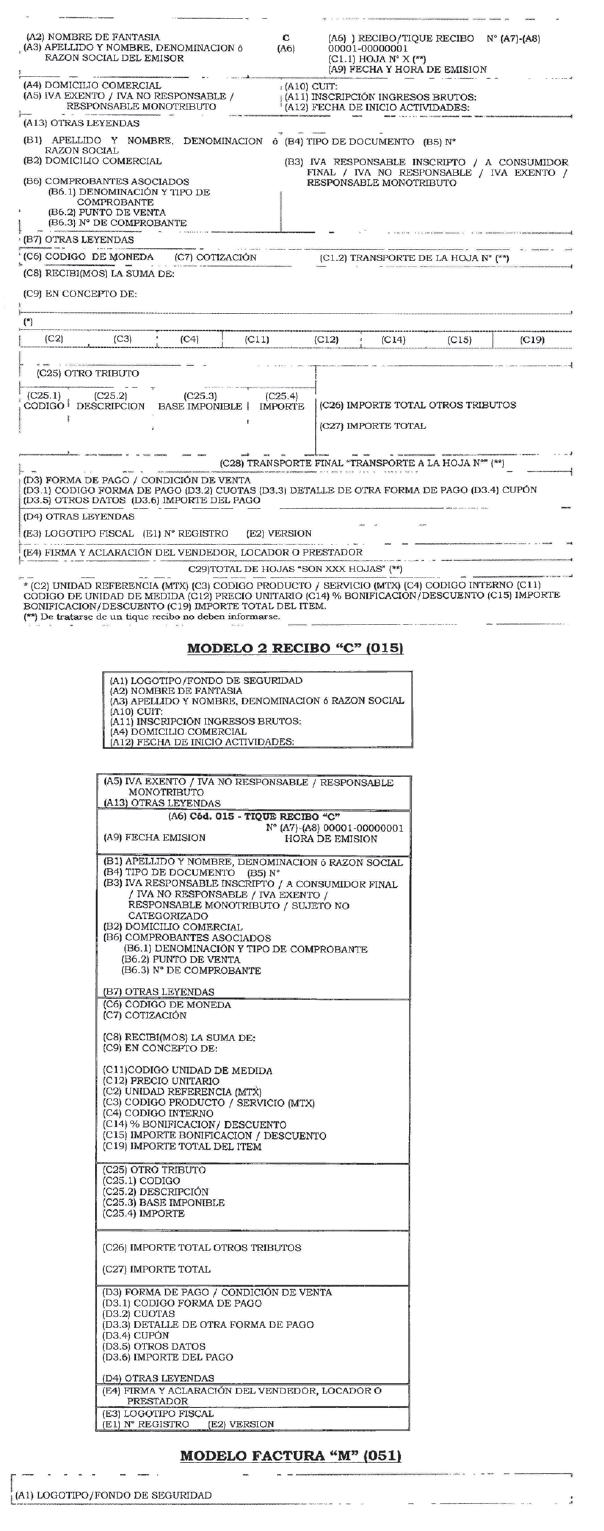

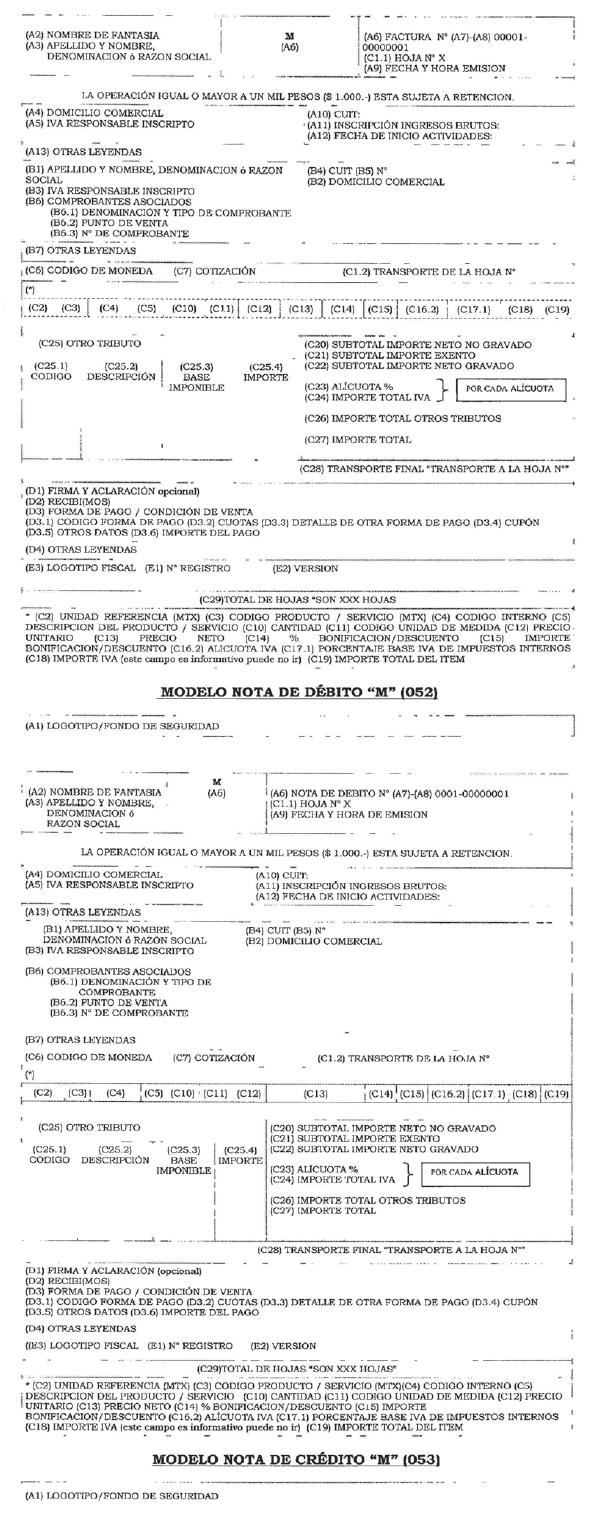

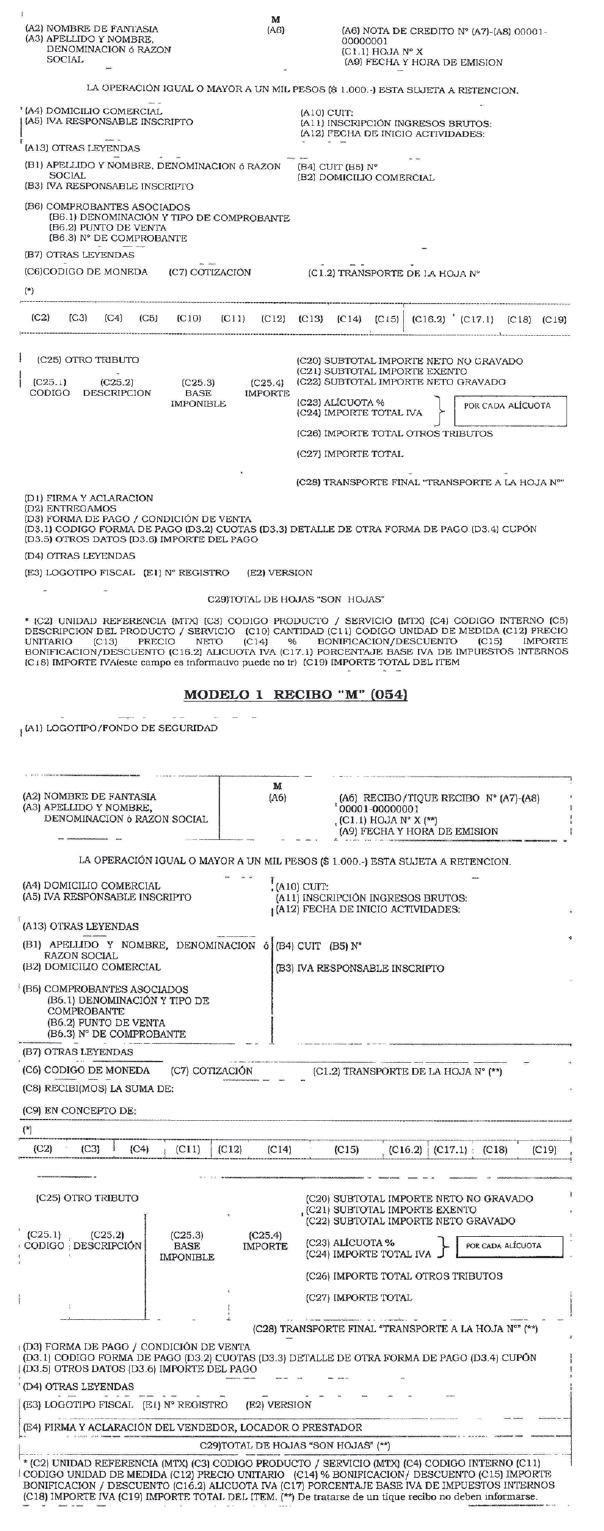

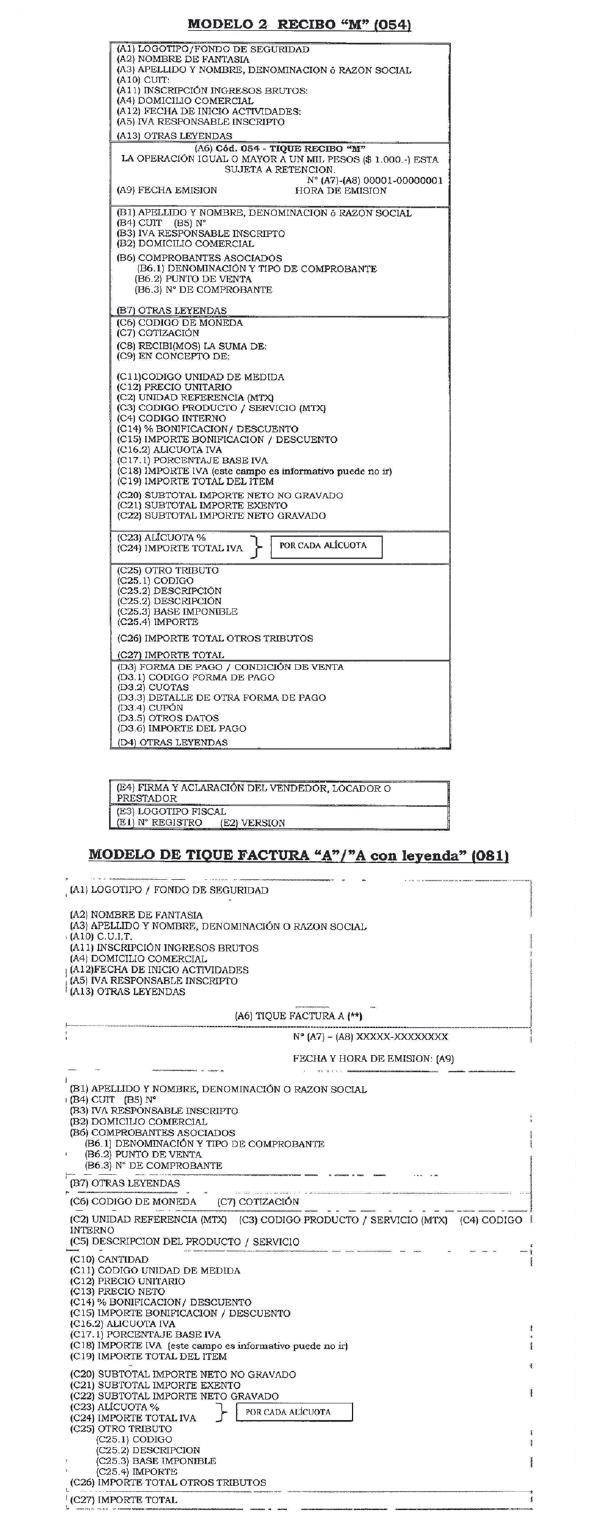

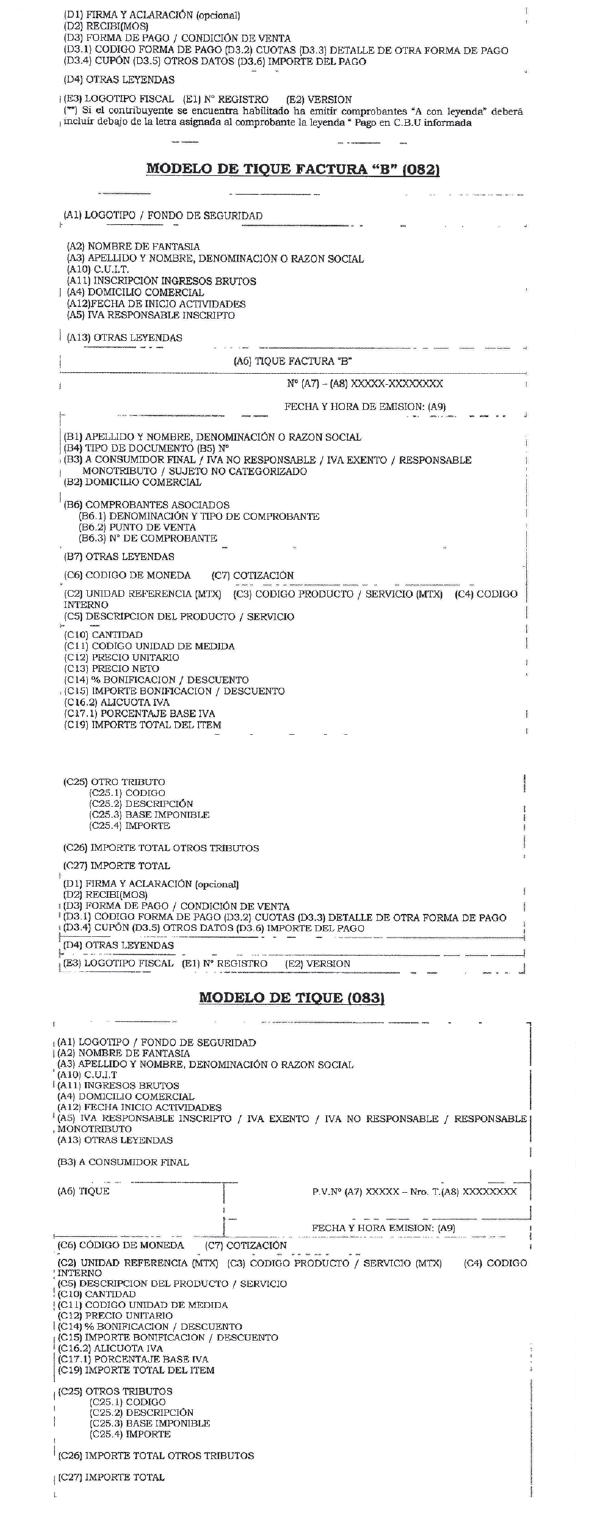

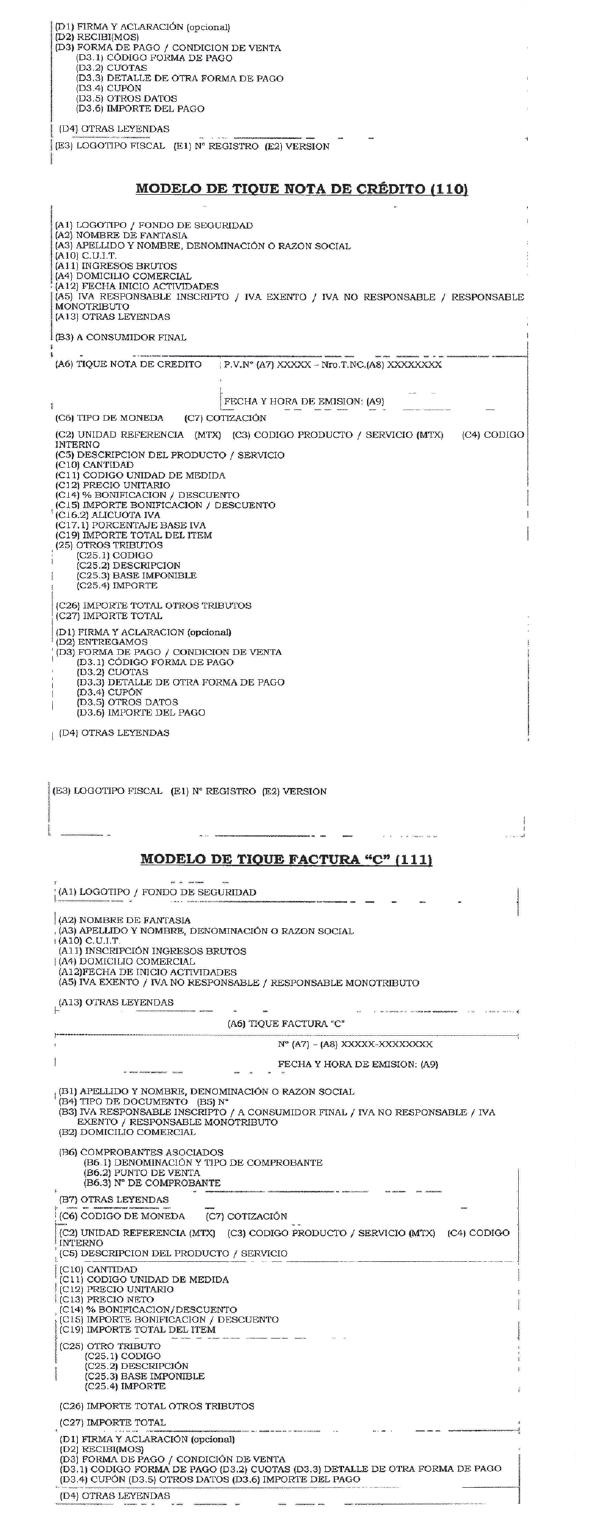

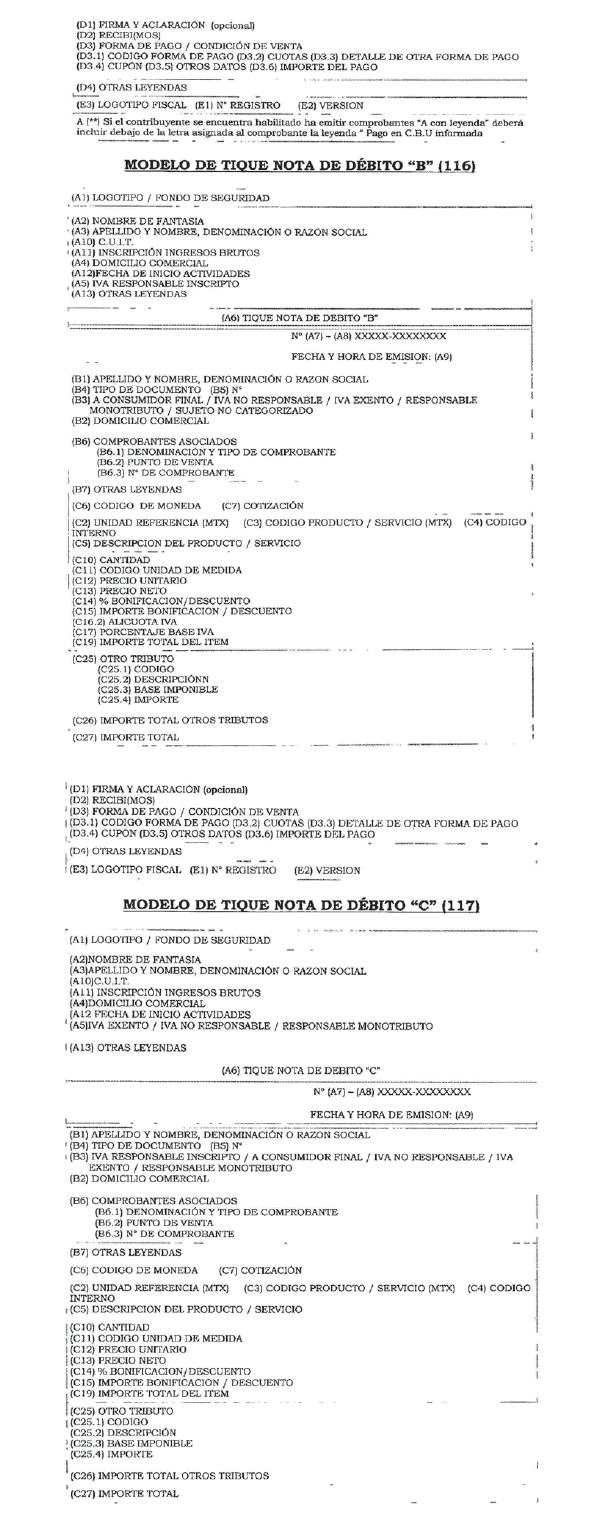

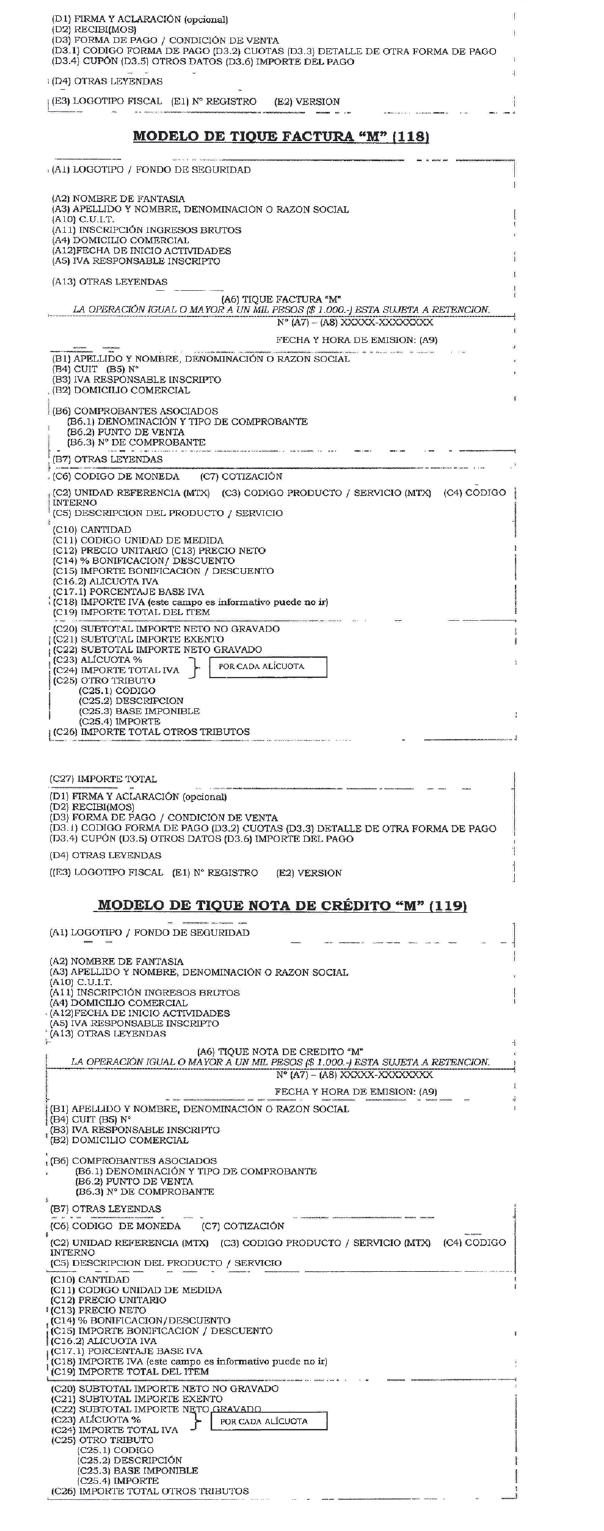

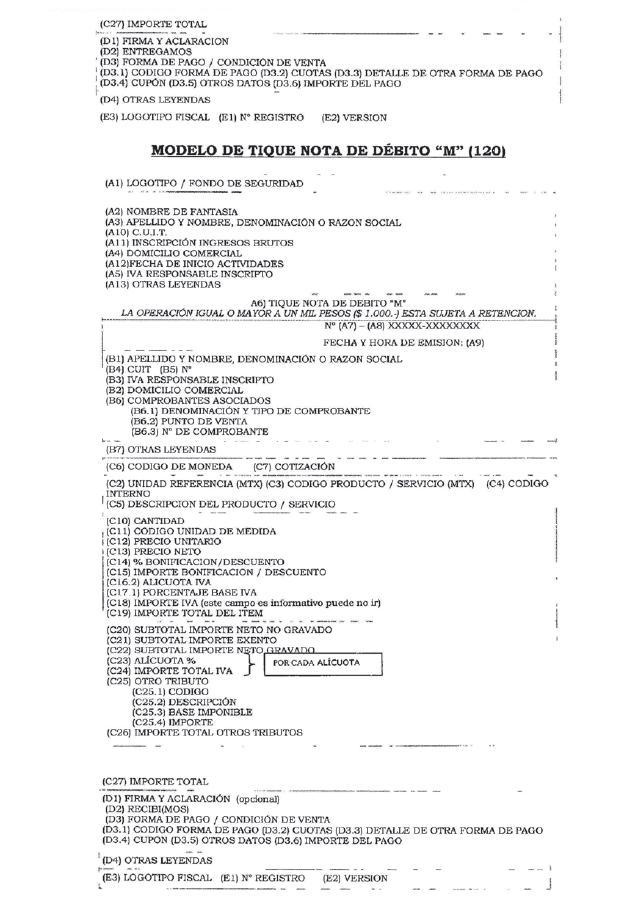

30. Sustitúyense los modelos de Comprobantes Fiscales al final del

punto 1.1.2. del Capítulo B, por los siguientes:

31. Incorpórese como segundo párrafo del punto 1.2. del Capítulo B:

“Podrá omitirse la citada leyenda en el encabezado y pie de los

documentos en tanto que se cumpla con la ocurrencia de la misma cada

OCHO (8) líneas como así se garantice su impresión en “documentos

cortos” (ej, talón de estacionamiento).”.

32. Sustitúyese el ítem 1. del título SECTOR A (Datos del Emisor)

correspondiente al punto 1.2.1. del Capítulo B, por el siguiente:

“1. Logotipo/Fondo de seguridad: se podrá imprimir el logotipo de la

empresa -hasta en DIEZ (10) líneas- y asimismo un fondo de seguridad,

cuyos diseños sólo podrán modificarse después de cerrada la jornada

fiscal y antes de emitirse el primer comprobante fiscal siguiente.”.

33. Sustitúyese el ítem 13. del título SECTOR A (Datos del Emisor)

correspondiente al punto 1.2.1. del Capítulo B, por el siguiente:

“13. Otras leyendas: en la parte inferior de este sector, se podrán

agregar otras leyendas de interés comercial -máximo DIEZ (10) líneas-.”.

34. Sustitúyese el ítem 7. del título SECTOR B (DATOS DEL ADQUIRENTE,

LOCATARIO O PRESTATARIO) correspondiente al punto 1.2.1 del Capítulo B,

por el siguiente:

“7. Otras leyendas: en la parte inferior de este sector, se podrán

agregar otras leyendas de interés -máximo DIEZ (10) líneas-.”.

35. Sustitúyese el primer y segundo párrafos del título SECTOR C

(DETALLE DE LA OPERACIÓN) correspondiente al punto 1.2.1. del Capítulo

B, por los siguientes:

“Se detallarán los campos 2 al 5, y 9 al 19 del presente sector tantas

veces como ítems se requiera. Igual condición se tendrá en cuenta para

el campo 25 y sus subcampos, de corresponder. En los campos 1.2, 6, 7 y

del 12 al 28 no resultará procedente cuando se emita un Remito “R” y

“X”.

Los campos 1, 8 al 9, 12 al 18, 20 al 26, 28 y 29 no resultarán

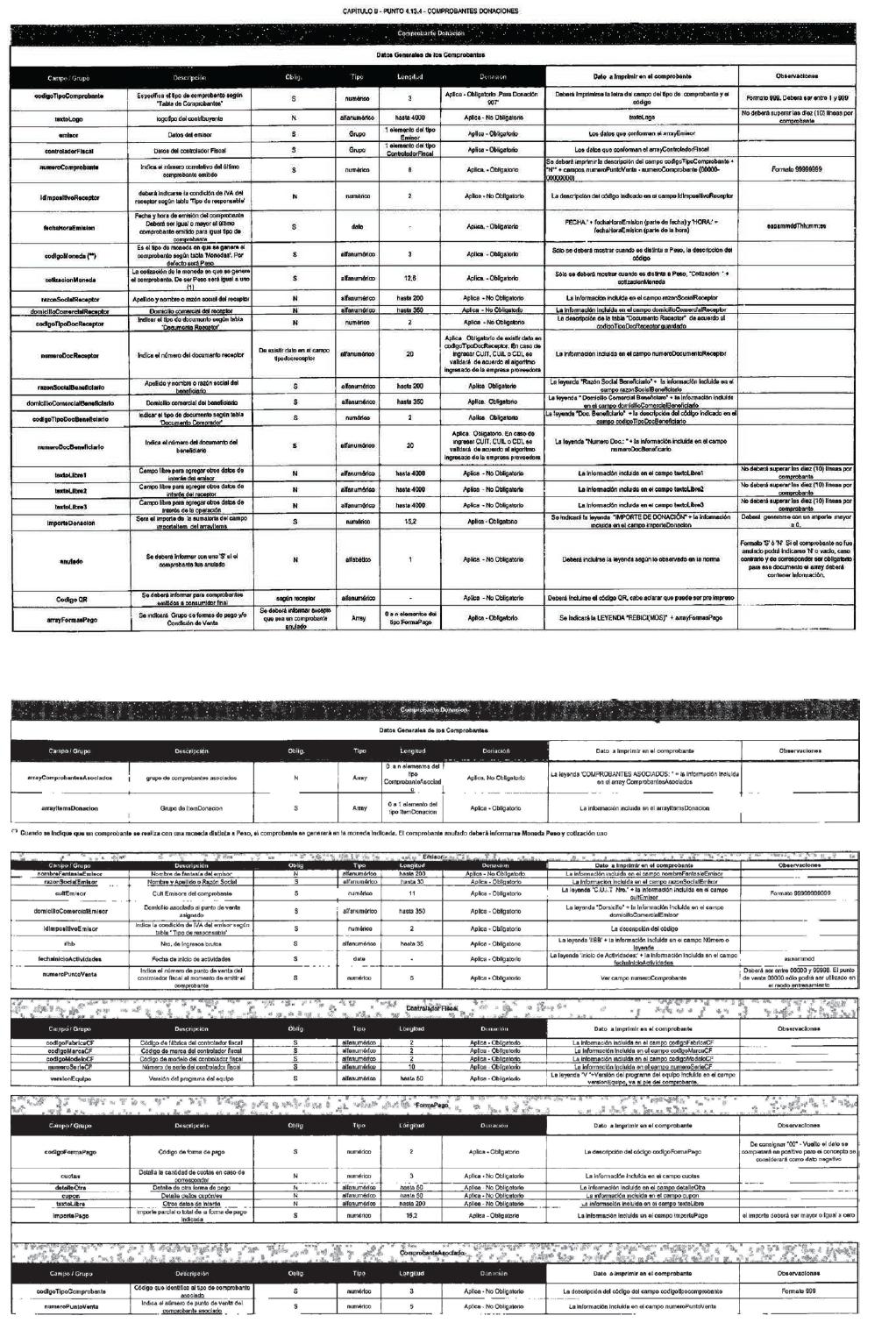

procedentes cuando se emita un comprobante “Donación”.”.

36. Sustitúyese el ítem 1.1. del título SECTOR C (DETALLE DE LA

OPERACIÓN) correspondiente al punto 1.2.1. del Capítulo B, por el

siguiente:

“1.1. Asignar a todas las hojas utilizadas el mismo número de

comprobante generado por el sistema e imprimir en cada una de ellas el

número de hoja. Este dato no deberá consignarse cuando el comprobante

tenga el formato “angosto” de tique o tique factura.”.

37. Sustitúyese el ítem 8. del título SECTOR C (DETALLE DE LA

OPERACIÓN) correspondiente al punto 1.2.1. del Capítulo B, por el

siguiente:

“8. Descripción del servicio prestado: se consignará la leyenda “En

concepto de...” (sólo una vez al principio) y luego se ingresará la

descripción de uno o más servicios. (sólo para Recibos “X”).”.

38. Sustitúyese el ítem 10. del título SECTOR C (DETALLE DE LA

OPERACIÓN) correspondiente al punto 1.2.1. del Capítulo B, por el

siguiente:

“10. Cantidad: cantidad de unidades del bien, servicio, cosa, obra o

servicio a locar.

En el caso del Comprobante de Donación la cantidad siempre será UNO (1)

y no deberá mostrarse en el comprobante.”.

39. Sustitúyese el ítem 11. del título SECTOR C (DETALLE DE LA

OPERACIÓN) correspondiente al punto 1.2.1. del Capítulo B, por el

siguiente:

“11. Código unidad de medida: identificación de la unidad de medida

correspondiente al producto, servicio, cosa, obra o servicio a locar.

Según tabla “Unidad de medida”. Se tendrá presente que en este campo

pueden utilizarse los códigos específicos para las siguientes

situaciones:

- Código 90 “Donación”, será utilizado cuando se emita únicamente el

documento donación - código 907.

- Código 91 “Ajuste”, permitirá la carga de un ajuste negativo o

positivo.

- Código 96 “Anulación”, permitirá la anulación de un ítem o conjunto

de ítems consignados en el comprobante antes de su totalización.

- Código 97 “Señas/Anticipos”, permitirá la carga de las señas y/o

anticipos.

- Código 99 “Bonificaciones”, podrán reflejarse los descuentos o

bonificaciones globales efectuados por el sujeto vendedor o prestador

del servicio.

Los códigos 97 y 99 no resultarán procedentes en los Remitos “R”, ni

“X”.”.

40. Sustitúyese el ítem 12. del título SECTOR C (DETALLE DE LA

OPERACIÓN) correspondiente al punto 1.2.1. del Capítulo B, por el

siguiente:

“12. Precio unitario: precio unitario del producto o servicio. Se

mostrará solo cuando la cantidad es distinta de 1.”.

41. Sustitúyese el ítem 16.1. del título SECTOR C (DETALLE DE LA

OPERACIÓN) correspondiente al punto 1.2.1. del Capítulo B, por el

siguiente:

“16.1. Código condición IVA: deberá reflejar la categorización de ese

producto/servicio frente al IVA, incluyendo las bonificaciones y

descuentos globales según tabla de Condición IVA (No Gravado/ Gravado/

Exento/ No Corresponde). Este valor no debe imprimirse en el

comprobante.”.

42. Sustitúyese el ítem 17. del título SECTOR C (DETALLE DE LA

OPERACIÓN) correspondiente al punto 1.2.1. del Capítulo B, por el

siguiente:

“17. Impuestos Internos:

17.1. Porcentaje Base IVA: cuando se ajuste la base imponible del IVA,

por la aplicación de lo previsto en el segundo párrafo del Artículo 44

del Decreto N° 692/98 y sus modificaciones, deberá visualizarse a

continuación de la alícuota, el porcentaje del precio que represente la

base imponible. A tales efectos se entiende que el precio es el

resultado de la suma entre la base imponible y otros conceptos no

gravados específicos del ítem, con dos decimales -que podrán omitirse

cuando se trate de un número entero- y entre corchetes [XX,XX].

17.2. Impuesto Interno Ítem: se deberá indicar el impuesto interno a

nivel ítem. Este valor no debe imprimirse en el comprobante.”.

43. Sustitúyese el ítem 19. del título SECTOR C (DETALLE DE LA

OPERACIÓN) correspondiente al punto 1.2.1. del Capítulo B, por el

siguiente:

“19. Importe total del ítem: Deberá reflejar el total del ítem de

acuerdo a los valores ingresados en los campos del 2 al 5 y 9 al 18.

Este campo sólo podrá ser negativo cuando se realice un descuento

general, una anulación de un ítem cargado o se descuente un

anticipo/adelanto. Puede ser negativo por ajuste.”.

44. Sustitúyese el ítem 27. del título SECTOR C (DETALLE DE LA

OPERACIÓN) correspondiente al punto 1.2.1. del Capítulo B, por el

siguiente:

“27. Importe Final: se consignará la leyenda “IMPORTE FINAL DEL

COMPROBANTE NO FISCAL”. Será la sumatoria de los campos 19 ó, 20 al 22

y 24 teniendo en cuenta las observaciones para cada tipo de

comprobante. Al resultado obtenido deberá adicionarse el campo 26. Se

ubicará a la izquierda de dicho importe o arriba en el caso de

distribución horizontal, escrita en mayúsculas sin espacio entre las

letras y sin abreviaturas.”.

45. Sustitúyese el ítem 4. del título SECTOR D correspondiente al punto

1.2.1. del Capítulo B, por el siguiente:

“4. Otras leyendas: en este sector pueden colocarse datos adicionales

cuya inclusión haya sido autorizada por esta Administración Federal

junto con la homologación del equipo, además de otras leyendas de

interés del usuario, en cuyo caso estas últimas, no podrán superar la

cantidad de DIEZ (10) líneas.”.

46. Sustitúyese el ítem 2. del título SECTOR E correspondiente al punto

1.2.1. del Capítulo B, por el siguiente:

“2. Versión: se consignará la leyenda “V:” seguida del código y la

denominación de la versión.”.

47. Elimínese el último párrafo del SECTOR F del punto 1.2.1. del

Capítulo B.

48. Incorpórese un título “Generalidades” en el punto 1.2.1. del

Capítulo B, luego del SECTOR F, antes de los modelos de Documentos No

Fiscales con el siguiente texto:

“Generalidades:

1. Todos los datos que correspondan a tablas para los archivos deberán

observase las disponibles en el micrositio “Factura Electrónica” del

sitio Web de esta Administración Federal (www.afip.gob.ar/fe) o el de

“Facturación” (www.afip.gob.ar/facturacion), excepto la correspondiente

a las tasas de IVA que forma parte de la programación y que deben son

incorporadas por el contribuyente usuario.

2. Los conceptos de donaciones no pueden formar parte de un comprobante

de venta, debiendo utilizarse el documento específico “Comprobante

Donación” (Código 907).

3. Un comprobante podrá ser anulado/cancelado antes de su totalización.

Para esto deberá indicarse en el campo anulado “S”. En ese caso, deberá

inscribirse la leyenda “Comprobante Cancelado” en el documento

-consignándola cuando se produce la respectiva cancelación- y mantendrá

el número correlativo asignado para los Comprobantes Fiscales. El

“Comprobante Cancelado” deberá ser archivado y registrado por el

“Controlador Fiscal” y formará parte de los datos a ser resguardados

tanto en la memoria fiscal como en la cinta testigo digital.

En cuanto a los datos a guardar en la CTD no se realizarán validaciones

en cuanto a importes y campos. Se deberán guardar:

- código de tipo de comprobante,

- número generado,

- fecha y hora,

- marca “S” “comprobante cancelado.”

4. Los modelos de los documentos previstos en esta norma son

orientativos y siendo válidos lo que se homologuen finalmente con cada

equipo siempre y cuanto conserven los datos mínimos requeridos en la

presente.”.

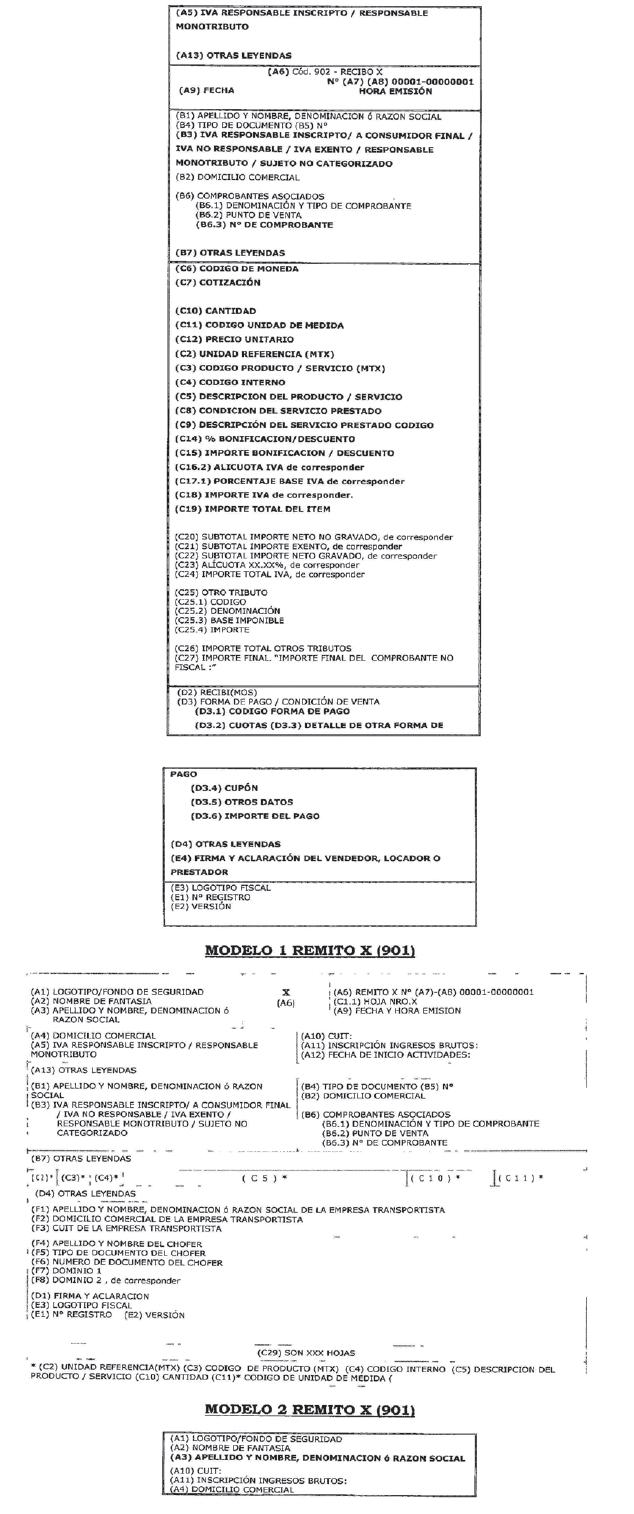

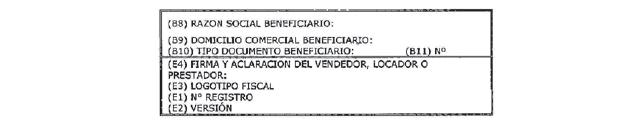

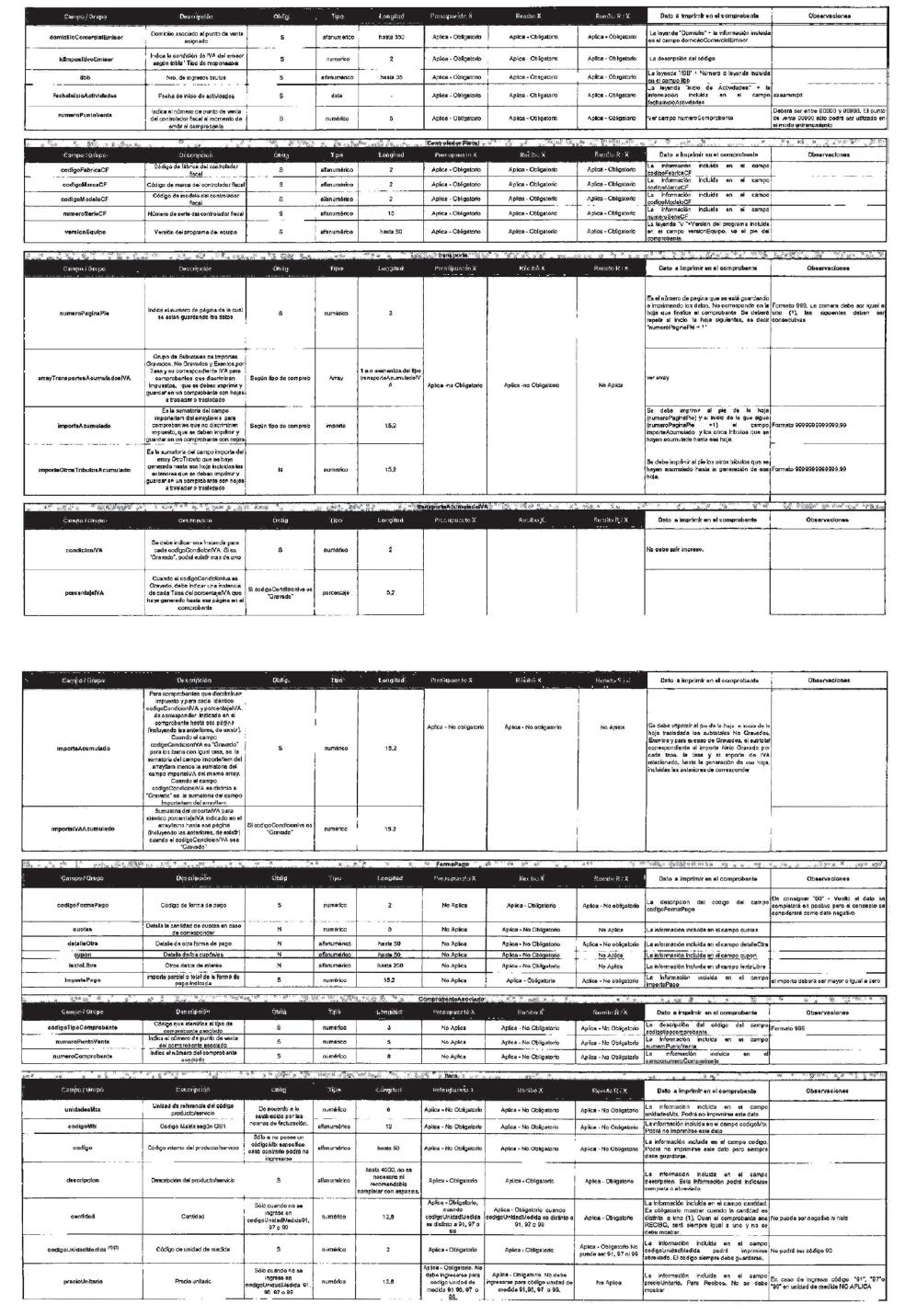

49. Sustitúyense los modelos de Comprobantes no Fiscales Homologados al

final del punto 1.2.1. del Capítulo B, por los siguientes:

50. Incorpórese como punto 1.2.2. del Capítulo B, el siguiente:

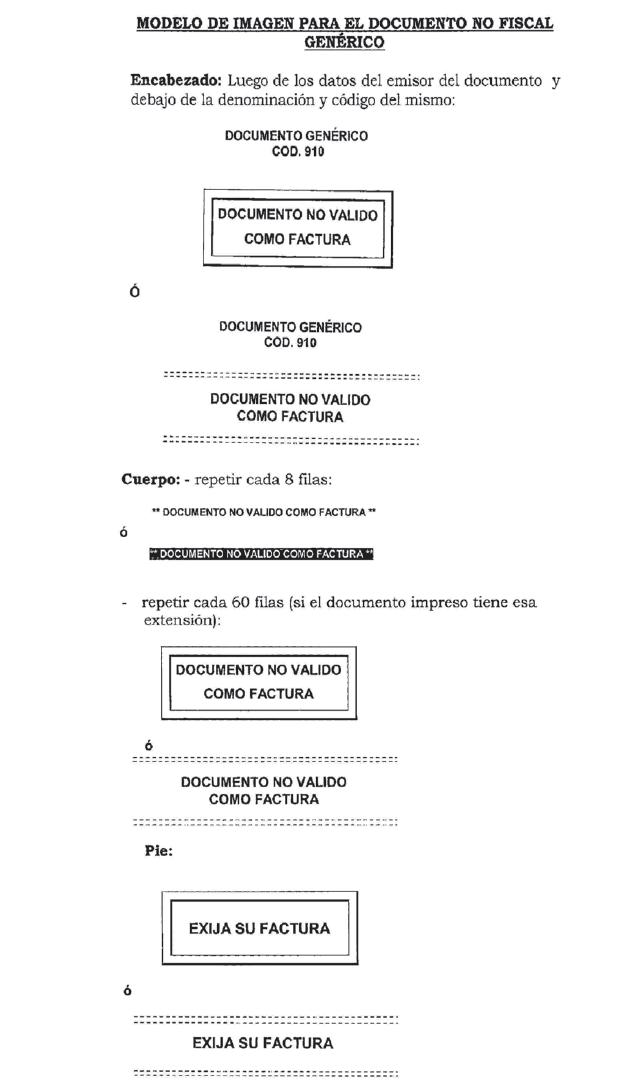

“1.2.2. Documentos que no tiene una especificación prevista o no se

encuentre homologado con el equipo que se está utilizando

Cuando se requiera la emisión de un documento que no tiene una

especificación prevista o no se encuentre homologado con el equipo que

se está utilizando, se podrá emitir un Documento No Fiscal Genérico

-siempre y cuando el controlador fiscal cuente con la homologación del

mismo- el que deberá observar como mínimo las siguientes condiciones

particulares, además de las ya indicadas para los documentos no

fiscales:

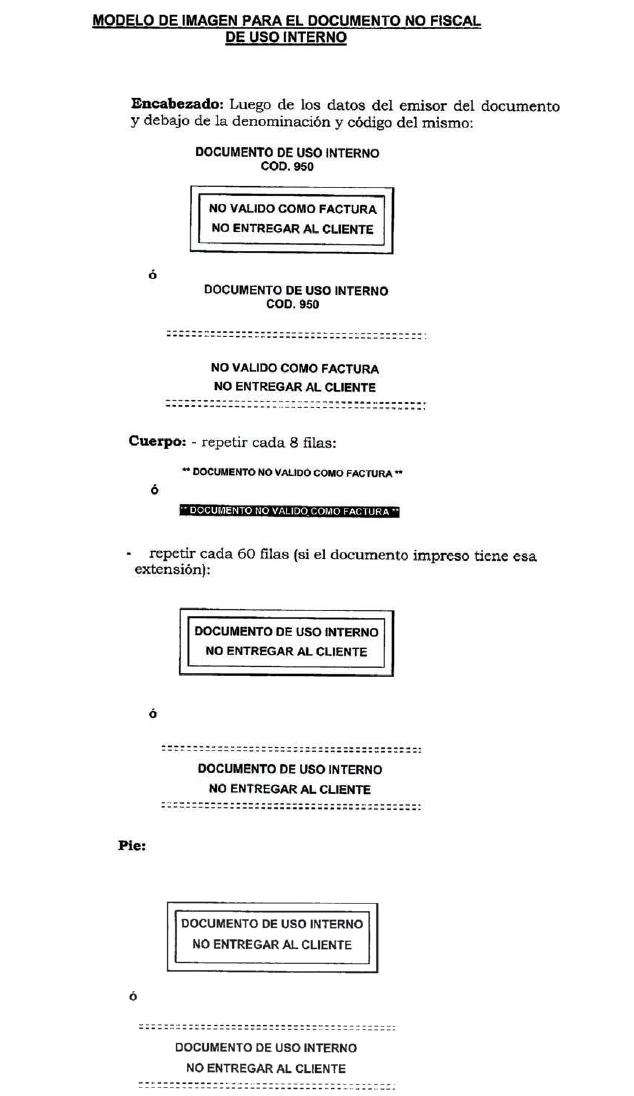

51. Incorpórase como punto 1.2.3 del Capítulo B, el siguiente:

“1.2.3. Documento de Uso Interno

Se podrá gestionar la homologación de un Documento de Uso Interno que

deberá observar como mínimo las siguientes condiciones particulares,

además de las ya indicadas para los documentos no fiscales:

52. Sustitúyese el primer párrafo del punto 1.3. del Capítulo B, por el

siguiente:

“- Informe diario de cierre: documento en el que se imprimen los datos

acumulados correspondientes a las operaciones efectuadas en la jornada

fiscal.

- Informe de auditoría: documento que deberá contener todos los totales

de operaciones realizadas discriminado por tipo de comprobante fiscal,

tasas de IVA utilizadas más aquellos datos que se consideren relevantes

tanto de los comprobantes fiscales como de los comprobantes no fiscales

homologados. El mismo podrá ser emitido por rangos de fechas o rangos

de informes Cierre “Z”.”.

53. Elimínense los ítemes 10. y 11. del título SECTOR A (DATOS DE

CABECERA) correspondiente al punto 1.3.1. del Capítulo B.

54. Incorpórese como ítem 2. al título SECTOR B correspondiente al

punto 1.3.1. del Capítulo B, el siguiente:

“2. Tipo de Habilitación: de tratarse de un Responsable Inscripto en el

Impuesto al Valor Agregado que se encuentra incluido en lo dispuesto en

la Resolución General N° 1.575, sus modificatorias y complementarias,

debería indicar la habilitación de comprobantes que registra.”.

55. Sustitúyese el ítem 1. del título SECTOR C (Datos de Comprobantes

Fiscales) correspondiente al punto 1.3.1. del Capítulo B, por el

siguiente:

“1. Código de tipo de comprobante. Según tabla de comprobantes. El

informe brindará los datos contenidos en los campos 2 a 13, de manera

diferenciada por cada tipo de comprobante.”.

56. Sustitúyese el ítem 5. del título SECTOR C (Datos de Comprobantes

Fiscales) correspondiente al punto 1.3.1. del Capítulo B, por el

siguiente:

“5. Importe Gravado: es la sumatoria del total Gravado del código de

tipo de comprobante indicado. Deberá encontrase neteado de los importes

que resten en el comprobante (vgr. código de unidad de medida 99). Para

los comprobantes clase C, el Importe Total (menos Otros Tributos) debe

consignarse en el presente campo.”.

57. Sustitúyese el ítem 11. del título SECTOR C (Datos de Comprobantes

Fiscales) correspondiente al punto 1.3.1. del Capítulo B, por el

siguiente:

“11. Importe de otros tributos: se indicará el importe correspondiente

al total de cada código de otros tributos consignado en el campo 10.”.

58. Incorpórese un ítem 14. al título SECTOR C (Datos de Comprobantes

Fiscales) correspondiente al punto 1.3.1. del Capítulo B, por el

siguiente:

“14. Total de Descuentos Generales: se completará la sumatoria de

descuentos de la Jornada Fiscal que se haya consignado con el código de

unidad de medida “99”.”.

59. Sustitúyese el ítem 9. del título SECTOR D (Información Global)

correspondiente al punto 1.3.1. del Capítulo B, por el siguiente:

“9. Importe Final comprobantes no fiscales: se consignará la sumatoria

de los importes finales de los comprobantes No Fiscales. Dato a extraer

del campo 5 del Sector E. Este campo puede no imprimirse.”.

60. Incorpórese un ítem 10. al título SECTOR D (Información Global)

correspondiente al punto 1.3.1. del Capítulo B, por el siguiente:

“10. Total de Descuentos Generales: será el resultante de la sumatoria

del campo 14. Del SECTOR C.”.

61. Sustitúyese el ítem 1. del título SECTOR E (Datos de Comprobantes

No Fiscales) correspondiente al punto 1.3.1 del Capítulo B, por el

siguiente:

“1. Código de tipo de comprobante. Según tabla de comprobantes. El

informe brindará los datos contenidos en los campos 2 a 5, de manera

diferenciada por cada tipo de comprobante.”.

62. Sustitúyese el ítem 1. del título SECTOR F correspondiente al punto

1.3.1. del Capítulo B, por el siguiente:

“1. Cantidad de bloqueos: total de bloqueos que sufrió el equipo

durante la jornada fiscal.”.

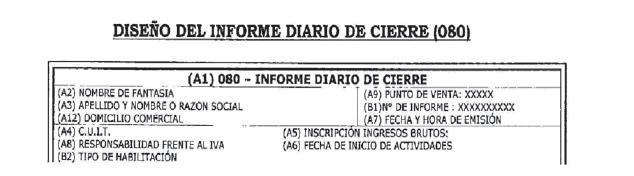

63. Sustitúyese el texto del título “Generalidades” punto 1.3.1. del

Capítulo B, por el siguiente:

“1. El Logotipo Fiscal, el Número de Registro y la Versión deberá

consignarse al final del documento.

2. Si luego de haber realizado un “Informe Diario de Cierre”, se

originaron documentos (tantos fiscales como no fiscales), a las 24:00

hs. de ese día se deberá generar un nuevo “Informe Diario de Cierre”.

Hasta tanto no se genere el mismo, el “Controlador Fiscal” no permitirá

realizar ningún tipo de documento.

3. El valor grabado en memoria fiscal al ejecutar el comando de

“Informe Diario de Cierre”, debe ser el resultado de aplicar el

redondeo a las sumatorias de los datos totalizados de ingresos y del

IVA.

4. Todos los datos que correspondan a tablas para los archivos deberán

observase las disponibles en el sitio micrositio “Factura Electrónica”

del sitio “web” de esta Administración Federal (www.afip.gob.ar/fe) o

el de “Facturación” (www.afip.gob.ar/factuacion), excepto la

correspondiente a las tasas de IVA que forma parte de la programación y

que deben son incorporadas por el contribuyente usuario.

5. Los modelos de los documentos previstos en esta norma son

orientativos y siendo válidos lo que se homologuen finalmente con cada

equipo siempre y cuanto conserven los datos mínimos requeridos en la

presente.”.

64. Sustitúyese el modelo del Informe Diario de Cierre (080) al final

del punto 1.3.1. del Capítulo B, por el siguiente:

65. Sustitúyese el primer párrafo del punto 1.3.2 por el siguiente

texto:

“La emisión de este informe deberá consignar:”

66. Elimínese los ítems 4., 11. y 12. del título SECTOR A (DATOS DE

CABECERA) correspondiente al punto 1.3.2. del Capítulo B.

67. Sustitúyese el ítem 7. del título SECTOR A (DATOS DE CABECERA)

correspondiente al punto 1.3.2. del Capítulo B, por el siguiente:

“7. Detalle de responsabilidad frente al impuesto al valor agregado: se

deberá indicar para cada una de las categorizaciones frente al

mencionado impuesto por parte del emisor, por el período auditado, la

siguiente información:

7.1. Tipo de Responsabilidad.

7.2. Fecha y hora Desde.

7.3. Fecha y hora Hasta.

Si para un mismo período auditado se registra más de un Tipo de

Responsabilidad, se deberá indicar el detalle de cada categorización

con el rango de fecha y hora correspondientes.”.

68. Sustitúyese el SECTOR C (DETALLE DE CADA REPORTE INFORME DIARIO DE

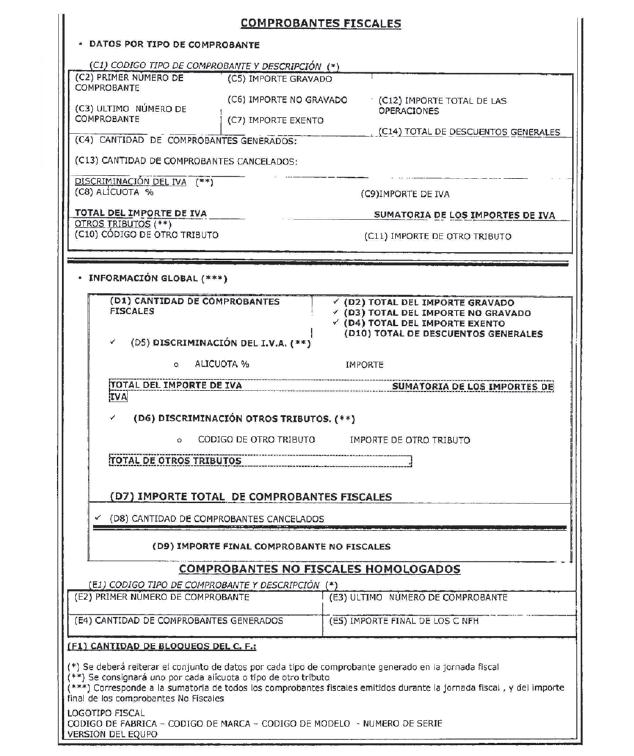

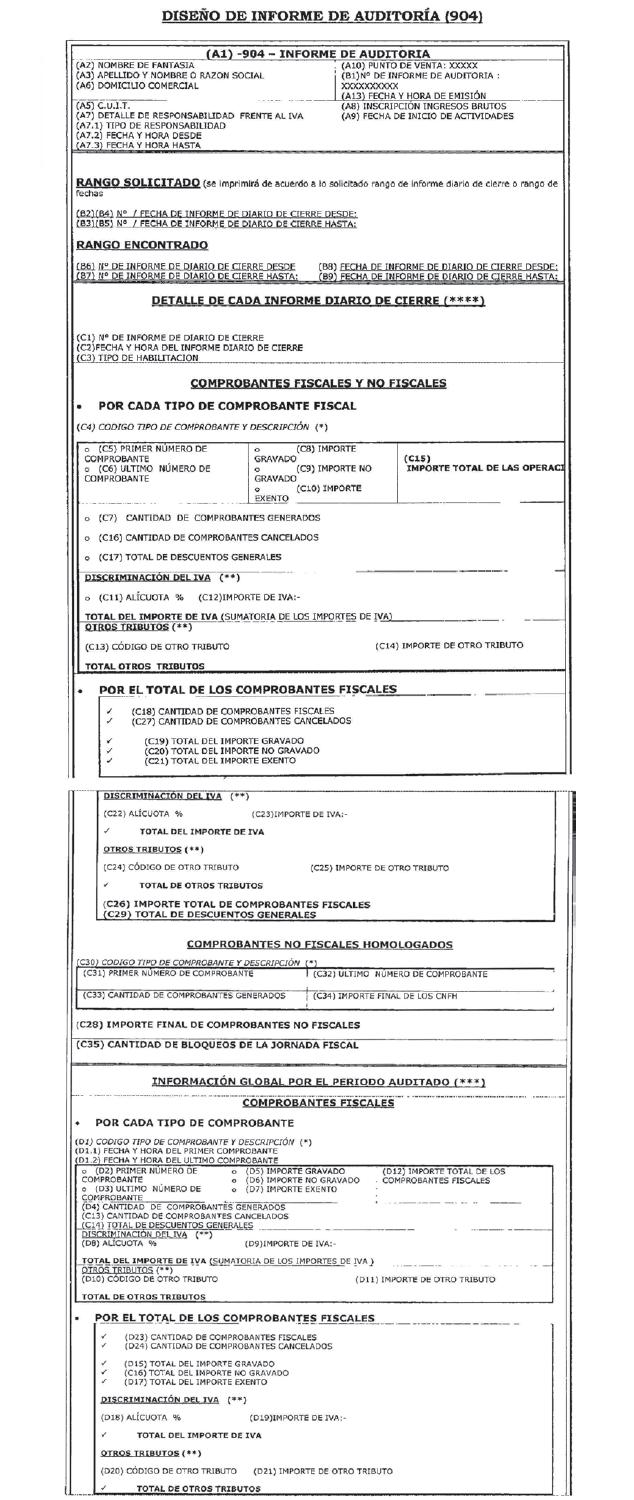

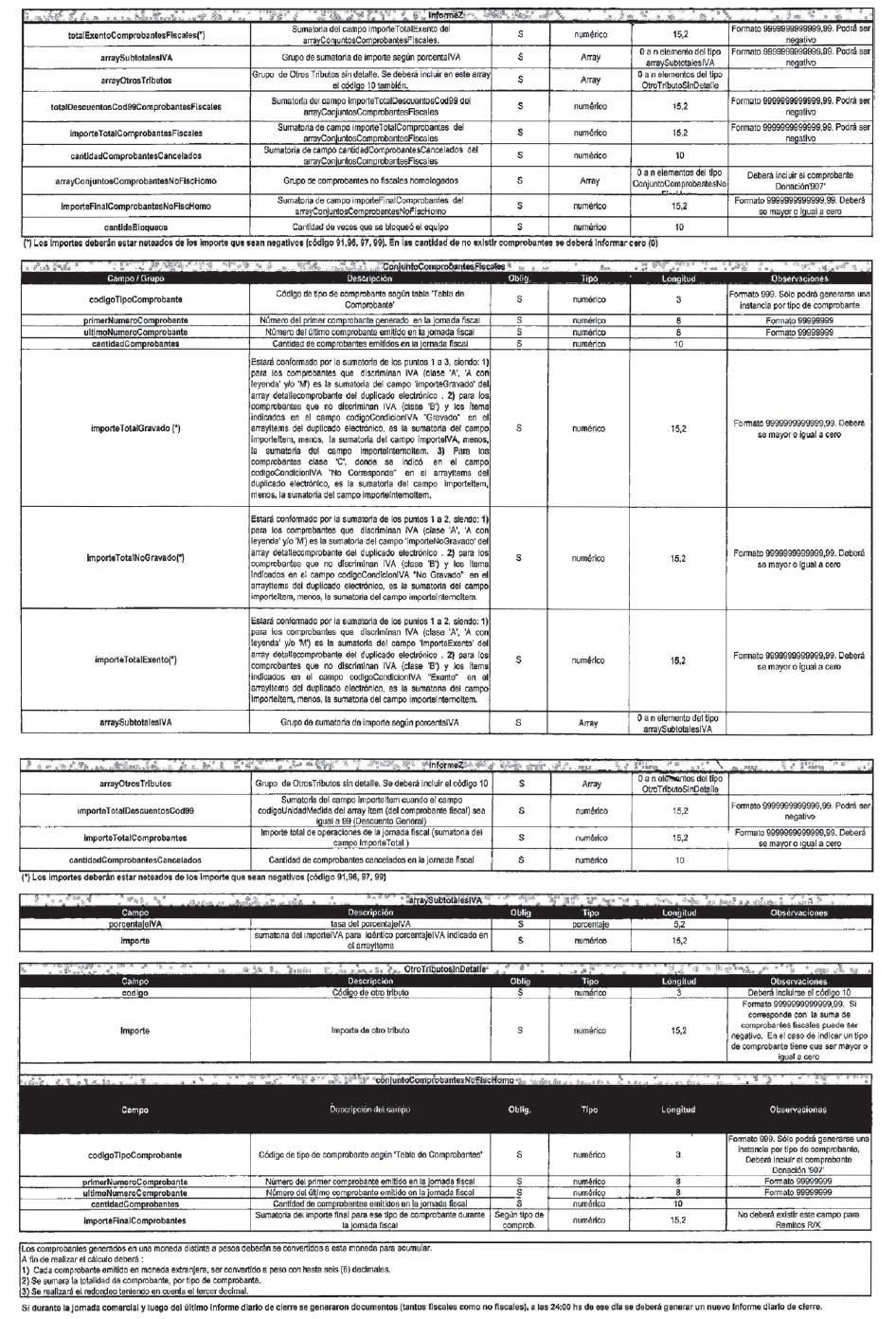

CIERRE ENCONTRADO) correspondiente al punto 1.3.2 del Capítulo B, por

el siguiente:

“SECTOR C: DETALLE DE CADA INFORME DIARIO DE CIERRE ENCONTRADO

Sólo deberá generarse para los Informes de Auditoria con detalle de

“Cierres Diarios”.

1. Número del “Informe Diario de Cierre”: será progresivo dentro de los

encontrados.

2. Fecha y hora de emisión del “Informe Diario de Cierre”.

3. Tipo de Habilitación: Debe indicarse la habilitación de comprobantes

(clase “A”, “A” con leyenda “PAGO EN CBU INFORMADA” o “M”) registrada

en el Cierre Diario.

DETALLE DE COMPROBANTES FISCALES:

4. Código de tipo de comprobante: según tabla de comprobantes. De cada

código de tipo de comprobante el informe brindará los datos contenidos

en los campos 5 a 17. Solo podrá generarse un requerimiento por tipo de

comprobante.

5. Primer número de comprobante: el que corresponda al primer

comprobante generado en el “Informe Diario de Cierre”.

6. Último número de comprobante: el que corresponda al último

comprobante generado en el “Informe Diario de Cierre”.

7. Cantidad de comprobantes: total emitidos en el “Informe Diario de

Cierre”.

8. Importe Gravado: es la sumatoria del total gravado del código de

tipo de comprobante indicado. Deberá encontrase neteado de los importes

que resten en el comprobante (vgr. código de unidad de medida 99.).

9. Importe No Gravado: es la sumatoria del total No Gravado del código

de tipo de comprobante indicado. Deberá encontrase neteado de los

importes que resten en el comprobante (vgr. código de unidad de medida

99).

10. Importe Exento: es la sumatoria del total Exento del código de tipo

de comprobante indicado (vgr. código de unidad de medida 99).

11. Alícuota de IVA: se realizará la apertura de este campo por

alícuota aplicada.

12. Importe de IVA: se indicará el importe correspondiente al total de

cada alícuota aplicada en el “Informe Diario de Cierre”.

13. Código de otro tributo: se realizará la apertura de este campo por

cada tributo en el “Informe Diario de Cierre”.

14. Importe de otro tributo: se indicará el importe correspondiente al

total de cada código de otro tributo en el “Informe Diario de Cierre”.

15. Importe total de operaciones: se consignará el total de las

operaciones del “Informe Diario de Cierre”.

16. Cantidad de comprobantes cancelados: se informará el total en el

“Informe Diario de Cierre”.

17. Total de Descuentos Generales: se completará la sumatoria de

descuentos de la Jornada Fiscal que se haya consignado con el código de

unidad de medida “99”.

POR EL TOTAL DE LOS COMPROBANTES FISCALES Y NO FISCALES

18. Cantidad de Comprobantes Fiscales.

19. Total del Importe Gravado: se consignará la sumatoria de los

importes Gravados. Dato a extraer del campo 8 del Sector C.

20. Total del Importe No Gravado: se consignará la sumatoria de los

importes No Gravados. Dato a extraer del campo 9 del Sector C.

21. Total del Importe Exento: se consignará la sumatoria de los

importes Exentos. Dato a extraer del campo 10 del Sector C.

22. Alícuota de IVA: se realizará la apertura de este campo por

alícuota aplicada.

23. Importe de IVA: se indicará el importe correspondiente al total de

cada alícuota aplicada.

24. Código de otro tributo: se realizará la apertura de este campo por

cada tributo consignado.

25. Importe de otro tributo: se indicará el importe correspondiente al

total de cada código de otro tributo.

26. Importe total de comprobante fiscales.

27. Cantidad de comprobantes cancelados.

28. Importe Final comprobantes no fiscales (puede no imprimirse).

29. Total de Descuentos Generales: será el resultante de la sumatoria

del campo 17.

DETALLE DE COMPROBANTES NO FISCALES

30. Código de tipo de comprobante: según tabla de comprobantes. De cada

código de tipo de comprobante el informe brindará los datos contenidos

en los campos 31 a 34. Solo podrá generarse un requerimiento por tipo

de comprobante.

31. Primer número de comprobante: el que corresponda al primer

comprobante generado en el “Informe Diario de Cierre”.

32. Último número de comprobante: el que corresponda al último

comprobante generado en el “Informe Diario de Cierre”.

33. Cantidad de comprobantes: total emitidos en el “Informe Diario de

Cierre”.

34. Importe final de los comprobantes no fiscales: se consignará la

sumatoria del importe final de las operaciones de la jornada fiscal.

CANTIDAD DE BLOQUEOS

35. Cantidad de Bloqueos de la Jornada Fiscal.

El “Reporte Resumen de Totales” sólo deberá contener los campos 1 y 2

del presente sector.”.

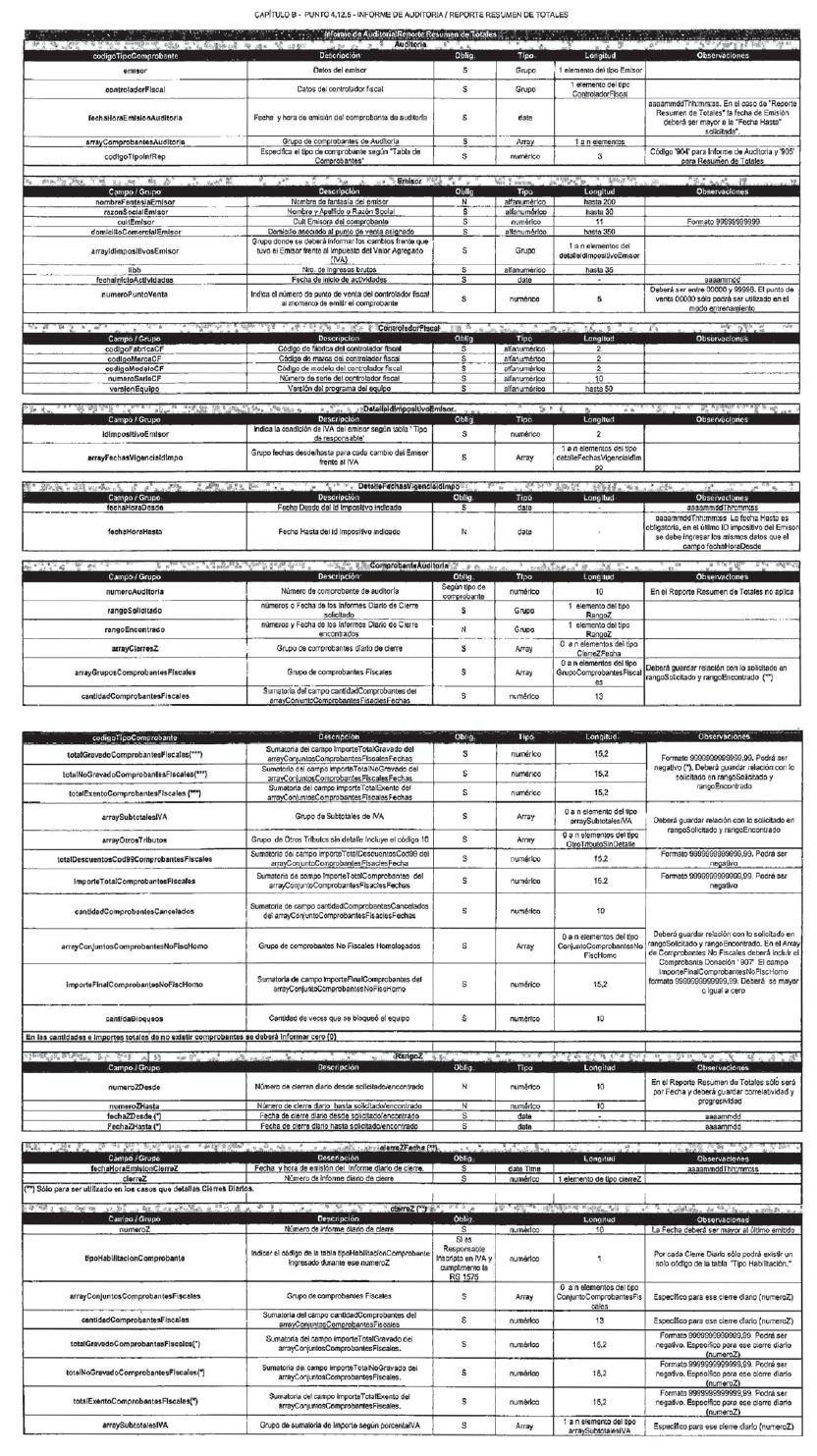

69 Sustitúyese el SECTOR D (INFORMACIÓN GLOBAL) correspondiente al

punto 1.3.2. del Capítulo B, por el siguiente:

“SECTOR D: INFORMACIÓN GLOBAL

POR CADA TIPO DE COMPROBANTES FISCALES

1. Código de tipo de comprobante: según tabla de comprobantes. El

informe brindará los datos contenidos en los campos de la sumatoria de

los Informes diario de cierre que conforman el presente y por cada tipo

de comprobante.

De tratarse de un comprobante clase “A”, “A” con leyenda “PAGO EN CBU

INFORMADA” o “M”, deberá indicarse además, lo siguiente:

1.1. Fecha y hora del primer comprobante

1.2. Fecha y hora del último comprobante

La información indicada en los puntos 1.1. y 1.2. no deben imprimirse.

De cada código de tipo de comprobante el informe brindará los datos

contenidos en los campos 2 a 14.

2. Primer número de comprobante: el que corresponda al primer

comprobante generado durante el período auditado.

3. Último número de comprobante: el que corresponda al último

comprobante generado durante el período.

4. Cantidad de comprobantes fiscales: total comprobantes fiscales

emitidos durante el período auditado.

5. Importe Gravado: es la sumatoria del total Gravado del código de

tipo de comprobante indicado. Deberá encontrase neteado de los importes

que resten en el comprobante (vgr. código de unidad de medida 99.).

6. Importe No Gravado: es la sumatoria del total No Gravado del código

de tipo de comprobante indicado. Deberá encontrase neteado de los

importes que resten en el comprobante (vgr. código de unidad de medida

99.).

7. Importe Exento: es la sumatoria del total Exento del código de tipo

de comprobante indicado (vgr. código de unidad de medida 99.).

8. Alícuota de IVA: se realizará la apertura de este campo por alícuota

aplicada.

9. Importe de IVA: se indicará el importe correspondiente al total de

cada alícuota aplicada, según el campo 8.

10. Código de otro tributo: se realizará la apertura de este campo por

cada tributo consignado en el período auditado.

11. Importe de otro tributo: se indicará el importe correspondiente al

total de cada código de otro tributo consignado en el campo 10.

12. Importe total de los comprobantes fiscales: se consignará la

sumatoria del importe total de operaciones correspondientes al período

auditado.

13. Cantidad de comprobantes cancelados: total de cancelados durante el

período auditado.

14. Total de Descuentos Generales: se completará la sumatoria de

descuentos del período auditado que se haya consignado con el código de

unidad de medida “99”.

POR EL TOTAL DE LOS COMPROBANTES FISCALES Y NO FISCALES

15. Total del Importe Gravado

16. Total del Importe No Gravado

17. Total del Importe Exento

18. Alícuota de IVA: se realizará la apertura de este campo por

alícuota aplicada.

19. Importe de IVA: se indicará el importe correspondiente al total de

cada alícuota aplicada.

20. Código de otro tributo: se realizará la apertura de este campo por

cada tributo consignado.

21. Importe de otro tributo: se indicará el importe correspondiente al

total de cada código de otro tributo.

22. Importe total de comprobante fiscales.

23. Cantidad de comprobantes fiscales.

24. Cantidad de comprobantes cancelados.

25. Importe final comprobante no fiscales (puede no imprimirse).

26. Total de Descuentos Generales: será el resultante de la sumatoria

del campo 14.”.

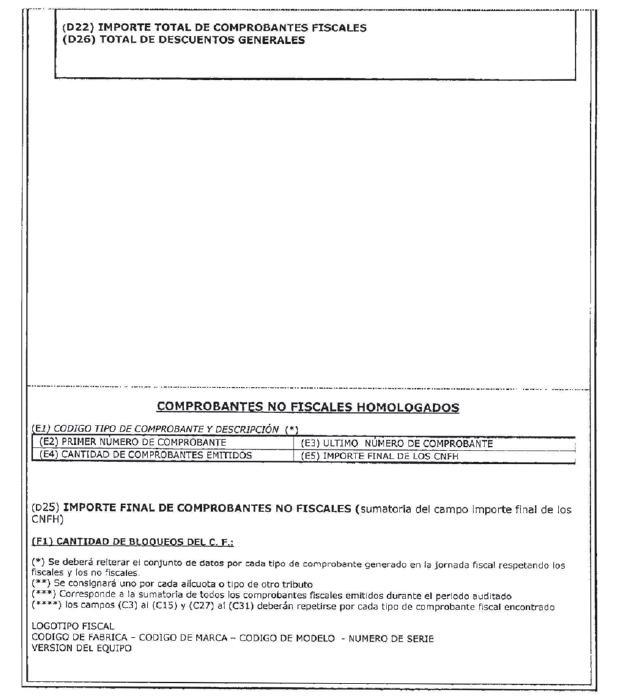

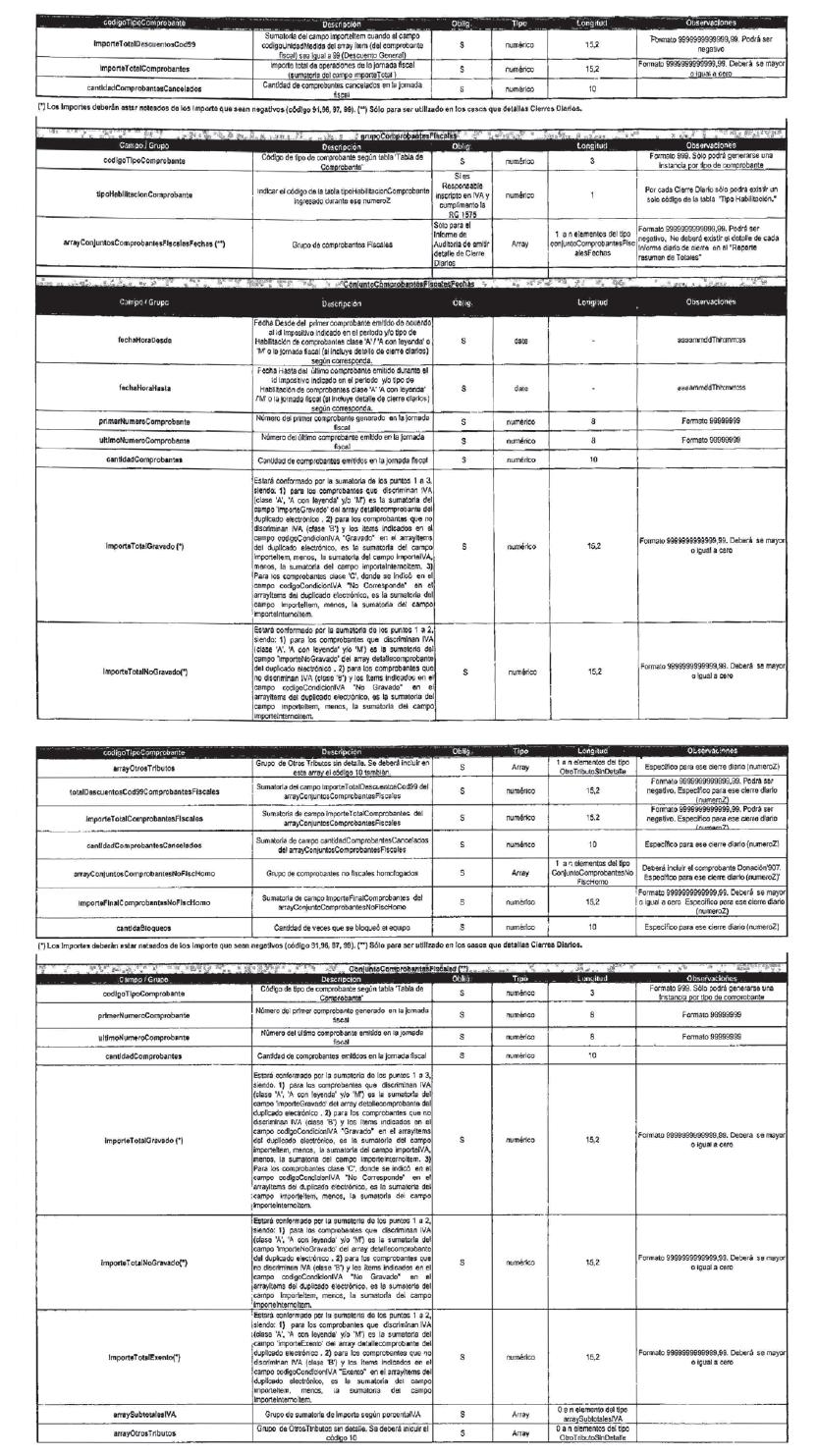

70. Sustitúyese el ítem 1. del título SECTOR E (COMPROBANTES NO

FISCALES HOMOLOGADOS - DETALLE) correspondiente al punto 1.3.2. del

Capítulo B, por el siguiente:

“1. Código de tipo de comprobante. Se deberán indicar los campos del 2

al 5 de cada tipo de comprobante.”.

71. Sustitúyese el texto del título “Generalidades” del punto 1.3.2.

del Capítulo B, por el siguiente:

“1. El Logotipo Fiscal, el Número de Registro y la Versión deberá

consignarse al final del documento.

2. Cuando se solicite información y el “Controlador Fiscal” detecte

errores en el análisis del contenido del campo de datos del comando de

Auditoría recibido (vgr. incongruencias de fechas, etc.) o no existan

datos en la memoria fiscal para el período solicitado, deberá indicarse

la situación al usuario. En todos estos casos deberán imprimirse sin

valores.

3. Todos los datos que correspondan a tablas para los archivos deberán

observase las disponibles en el micrositio “Factura Electrónica” del

sitio “web” de esta Administración Federal (www.afip.gob.ar/fe) o el de

“Facturación” (www.afip.gob.ar/factuacion), excepto la correspondiente

a las tasas de IVA que forma parte de la programación y que deben son

incorporadas por el contribuyente usuario.

4. Los modelos de los documentos previstos en esta norma son

orientativos y siendo válidos lo que se homologuen finalmente con cada

equipo siempre y cuanto conserven los datos mínimos requeridos en la

presente.”.

72. Sustitúyese el modelo del Informe de Informe de Auditoría (094) al

final del punto 1.3.2. del Capítulo B, por el siguiente:

73. Sustitúyese el primer párrafo del punto 1.4. del Capítulo B, por el

siguiente:

“Los “Controladores Fiscales” podrán generar los siguientes reportes:

1.4.1. REPORTE RESUMEN DE TOTALES: deberá contener la información

definida en el punto 1.3.2. Informe de Auditoria, del presente Anexo y

por el período a informar.

1.4.2. REPORTE CINTA TESTIGO DIGITAL (CTD) es un archivo firmado

electrónicamente que contiene el duplicado electrónico de los

comprobantes tanto fiscales como no fiscales homologados.

1.4.3. REPORTE DE DUPLICADO ELECTRÓNICO DE COMPROBANTES CLASE ‘A’, ‘A

CON LEYENDA’ Y ‘M’: contendrá toda la información semanal con los datos

de los comprobantes fiscales clase “A”, clase “A con leyenda” y/o clase

“M” según lo definido para “Duplicado electrónico de comprobantes

fiscales (CTD)” punto 1.5.”.

74. Sustitúyese el ítem a) del punto 1.5. por el siguiente:

“a) El duplicado de cada documento, tanto fiscal como no fiscal

homologado, realizado mediante la utilización del “Controlador Fiscal”,

será resguardado automáticamente en la “UAI” del “Controlador Fiscal”.”.

75. Sustitúyese el ítem b) del punto 1.5. por el siguiente:

“b) La Cinta Testigo Digital (CTD) responde a la extracción de un

archivo firmado electrónicamente conteniendo esa información de la

memoria de trabajo bajo el concepto de “Duplicado Electrónico de

Comprobantes”.”.

76. Sustitúyese el ítem d) del punto 1.5. del Capítulo B, por el

siguiente:

“d) Los duplicados electrónicos de comprobantes se mantendrán a

resguardo en la memoria de trabajo hasta tanto se produzca la descarga

de los reportes “Reporte Resumen de Totales”, “Duplicados Electrónicos

de Comprobantes Clase ‘A’, ‘A con leyenda’ y/o ‘M’ “, y el “Reporte

CTD”.

Al momento de generarse los reportes se podrá borrar la información

hasta el período que se generó en los mismos.

Asimismo se aclara que los reportes se exportarán firmados

digitalmente. No serán considerados válidos los archivos, en el caso de

que el código de seguridad difiera del obtenido en la comprobación que

realice oportunamente esta Administración Federal.

La Memoria Fiscal deberá conservar toda la información generada desde

el momento de alta del mismo.”.

77. Sustitúyese el segundo párrafo del punto 2. del Capítulo B, por el

siguiente texto:

“El reporte deberá ser generado con el siguiente código:

78. Sustitúyese el ítem 6. del título SECTOR A (DATOS DE CABECERA)

correspondiente al punto 2. del Capítulo B, por el siguiente:

“6. Detalle de responsabilidad frente al impuesto al valor agregado: se

deberá indicar para cada una de las categorizaciones frente al

mencionado impuesto por parte del emisor, por el período auditado, la

siguiente información:

6.1. Tipo de Responsabilidad.

6.2. Fecha y hora Desde.

6.3. Fecha y hora Hasta.

Si para un mismo período auditado se registra más de un Tipo de

Responsabilidad, se deberá indicar el detalle de cada categorización

con el rango de fecha y hora correspondientes.”.

79. Incorpórese un ítem 9. del título SECTOR D (INFORMACIÓN DETALLADA)

correspondiente al punto 2 del Capítulo B.:

“9. Impuesto Interno Ítem: se deberá indicar el impuesto interno

(código 10) incluido en las operaciones realizadas en el período.”.

80. Sustitúyese el ítem 3. del título SECTOR G (DATOS VINCULADOS CON EL

RECEPTOR) correspondiente al punto 2. del Capítulo B, por el siguiente:

“3. Apellido y nombres, razón social o denominación del receptor:

cuando el tipo de documento es 99, el campo se deberá completar

indicando “No identificado” o “Información Global”.”.

81. Sustitúyese el primer párrafo del punto 3 del Capítulo B, -previo

al comienzo del punto 3.1.- por el siguiente texto:

“Los reportes que deberán generar y/o presentar los contribuyentes que

posean “Controladores Fiscales” denominados de “nueva tecnología” se

clasifican de la siguiente manera:

- generados por los citados equipos:

a) Reporte Cinta Testigo Digital (CTD)

b) Reporte Resumen de Totales

c) Reporte de Duplicados electrónicos de comprobantes clase “A”, clase

“A con leyenda” y/o clase “M” emitidos.

- generado por fuera del equipo -a partir del reporte “CTD”-:

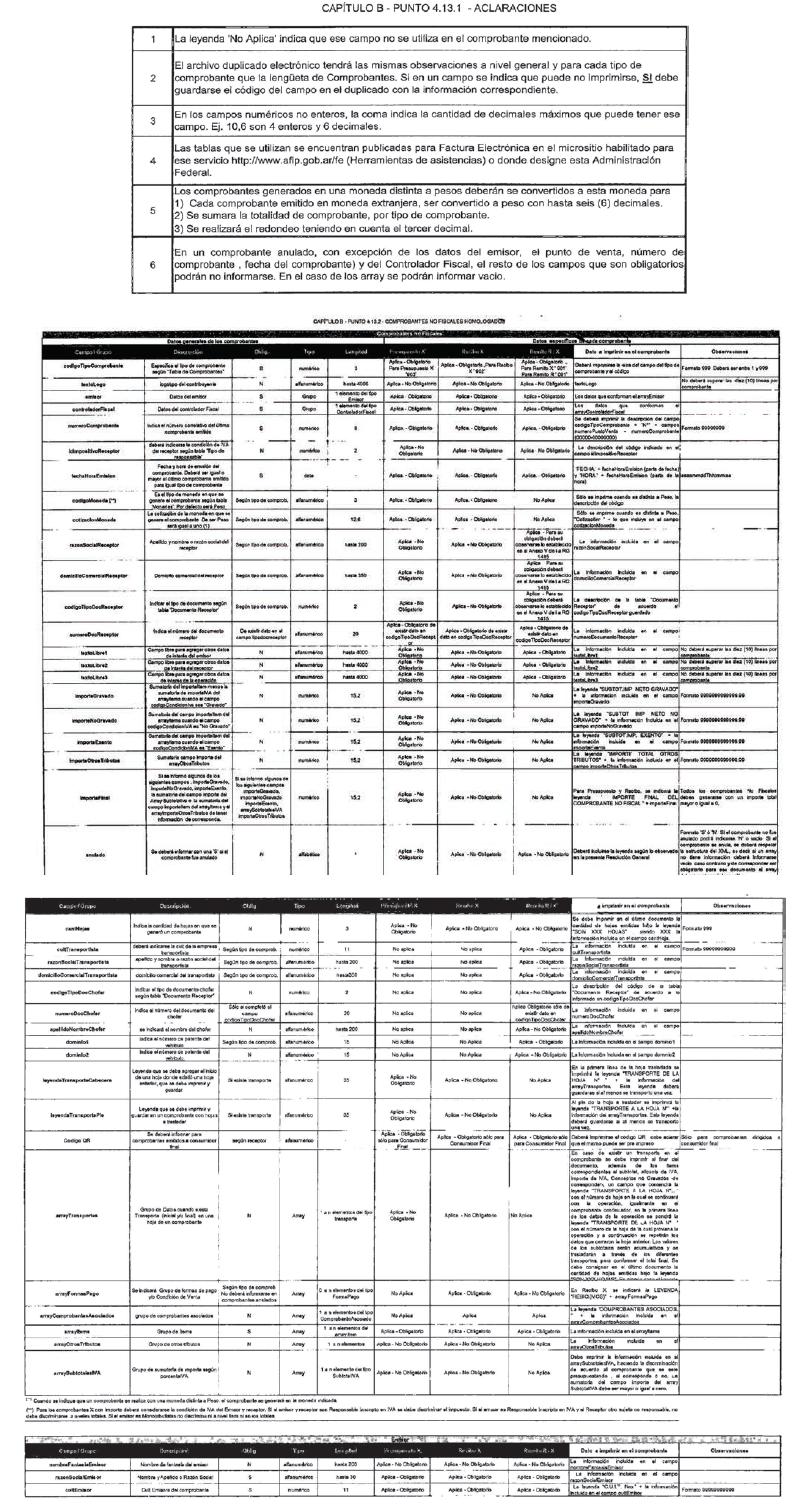

d) Resumen informe de operaciones ordenado por productos”.

82. Incorpórese como punto 3.3. al Capítulo B, el siguiente:

“3.3. DENOMINACIÓN DE LOS ARCHIVOS CORRESPONDIENTES A CADA REPORTE

3.3.1. La denominación de los archivos que conformará cada uno de los

reportes generados por Controlador Fiscal de Nueva Tecnología deberá

tener el siguiente formato:

“FNNNN.CUIT.MMSN.YYYYMMDD.UUID.PEM” Donde:

• FNNNN: F + Nro de formulario asignado a cada Reporte

• CUIT: Clave Única de Identificación Tributaria del Contribuyente

titular del equipo.

• MMSN: el formato del CN del certificado del controlador es:

AABBCCNNNNNNNNNN, siendo:

- AA: Cod. de Fabricante (asignado por AFIP)

- BB: Cod. de Marca (asignado por el fabricante)

- CC: Cod. de Modelo (asignado por el fabricante)

- NNNNNNNNNN: Nro. de Serie (asignado por el fabricante)

• YYYYMMDD: año, mes y día correspondiente al cierre del período al que

corresponde la información del período que contiene el archivo.

• UUID: Identificador universalmente único (universally unique

identifier o UUID), el mismo debe cumplir con la rfc4122.

• PEM: extensión del archivo. Todos los archivos generados por el CFNG

deben ser en formato CMS, firmados, NO encriptados, en formato PEM

(sólo los generados por los equipos que van firmados)

3.3.2. La denominación del archivo que conformará el reporte generado

por el Contribuyente deberá tener el siguiente formato:

“FNNNN.CUIT.MMSN.YYYYMMDD.UUID.XML” Donde:

• FNNNN: F + Nro de formulario asignado a cada Reporte

• CUIT: Clave Única de Identificación Tributaria del Contribuyente

titular del equipo.

• MMSN: el formato del CN del certificado del controlador es:

AABBCCNNNNNNNNNN, siendo:

-AA: Cod. de Fabricante (asignado por AFIP)

-BB: Cod. de Marca (asignado por el fabricante)

-CC: Cod. de Modelo (asignado por el fabricante)

-NNNNNNNNNN: Nro. de Serie (asignado por el fabricante)

• YYYYMMDD: año, mes y día correspondiente al cierre del período al que

corresponde la información del período que contiene el archivo.

• UUID: Identificador universalmente único (universally unique

identifier o UUID), el mismo debe cumplir con la rfc4122.

• XML: extensión del archivo. Todos los archivos generados por el

contribuyente deben ser en formato XML (eXtensible Markup Language).

Los archivos pueden ser comprimidos en formato ZIP, con el objetivo de

optimizar los recursos.

3.3.3. Los números de formulario correspondientes a cada reporte son:

a) Reporte Cinta Testigo Digital (CTD), Formulario N° 8010.

b) Reporte Resumen de Totales, Formulario N° 8011.

c) Reporte de Duplicados electrónicos de comprobantes clase “A”, clase

“A con leyenda” y/o clase “M” emitidos, Formulario N° 8012.

d) Reporte Informe Resumen de Operaciones Ordenado por Productos,

Formulario N° 8013”.

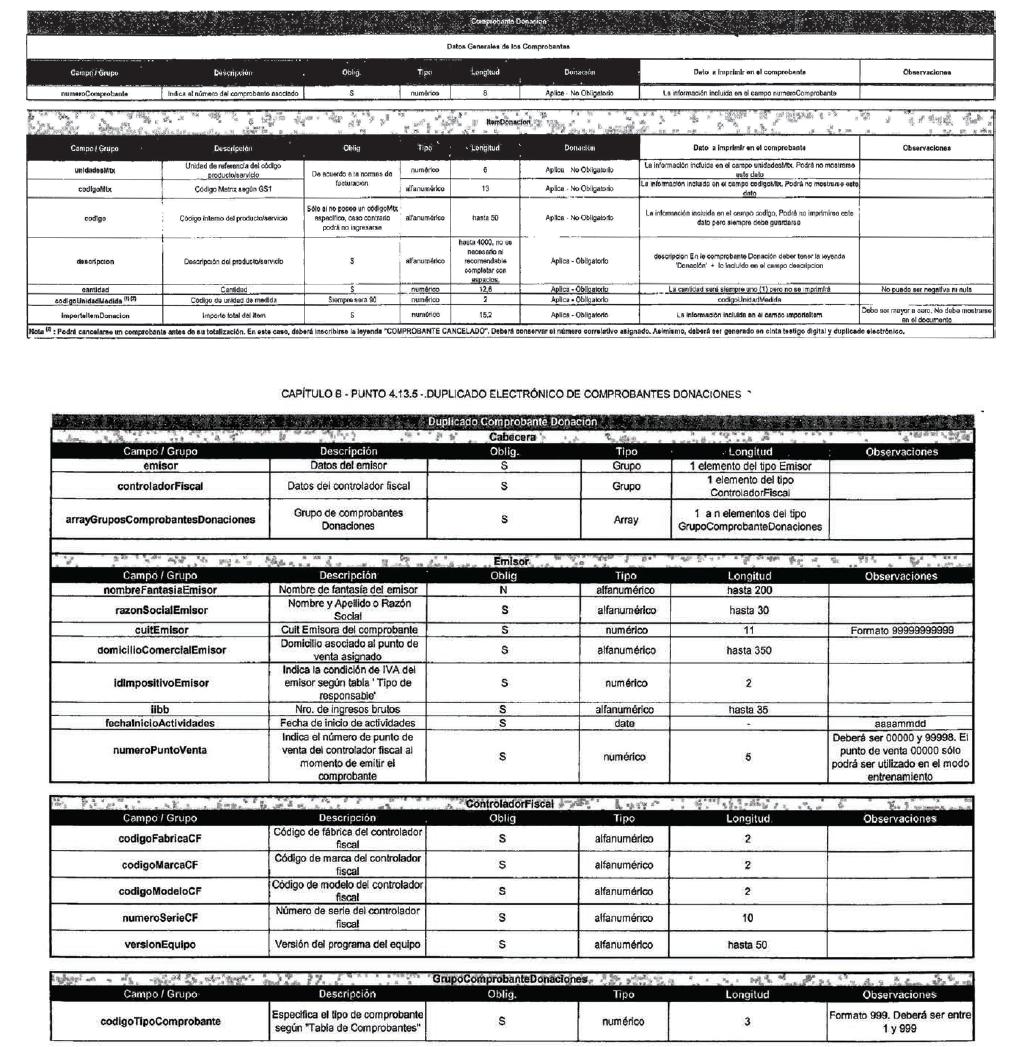

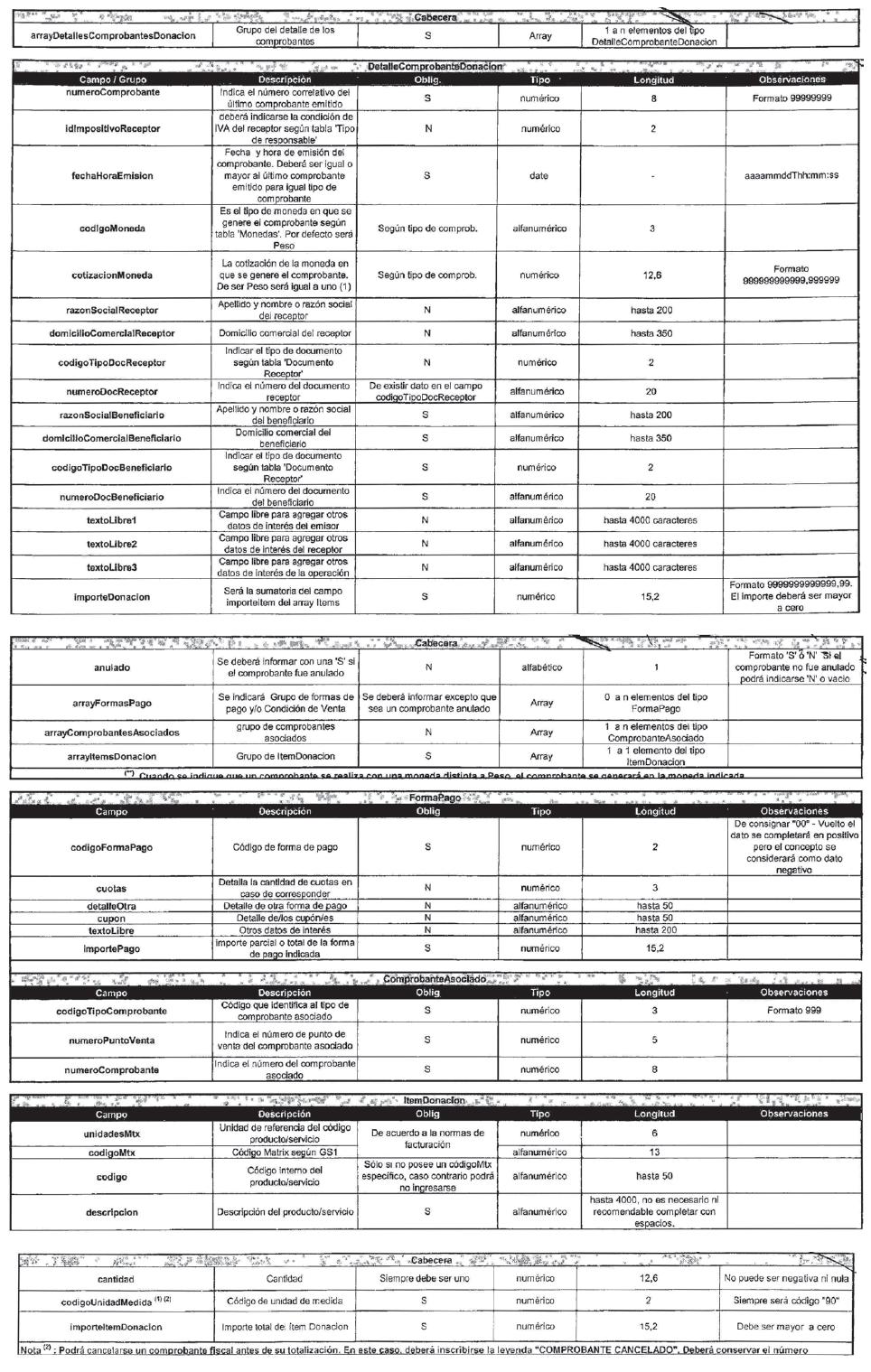

83. Sustitúyese el punto 4. del Capítulo B, por el siguiente:

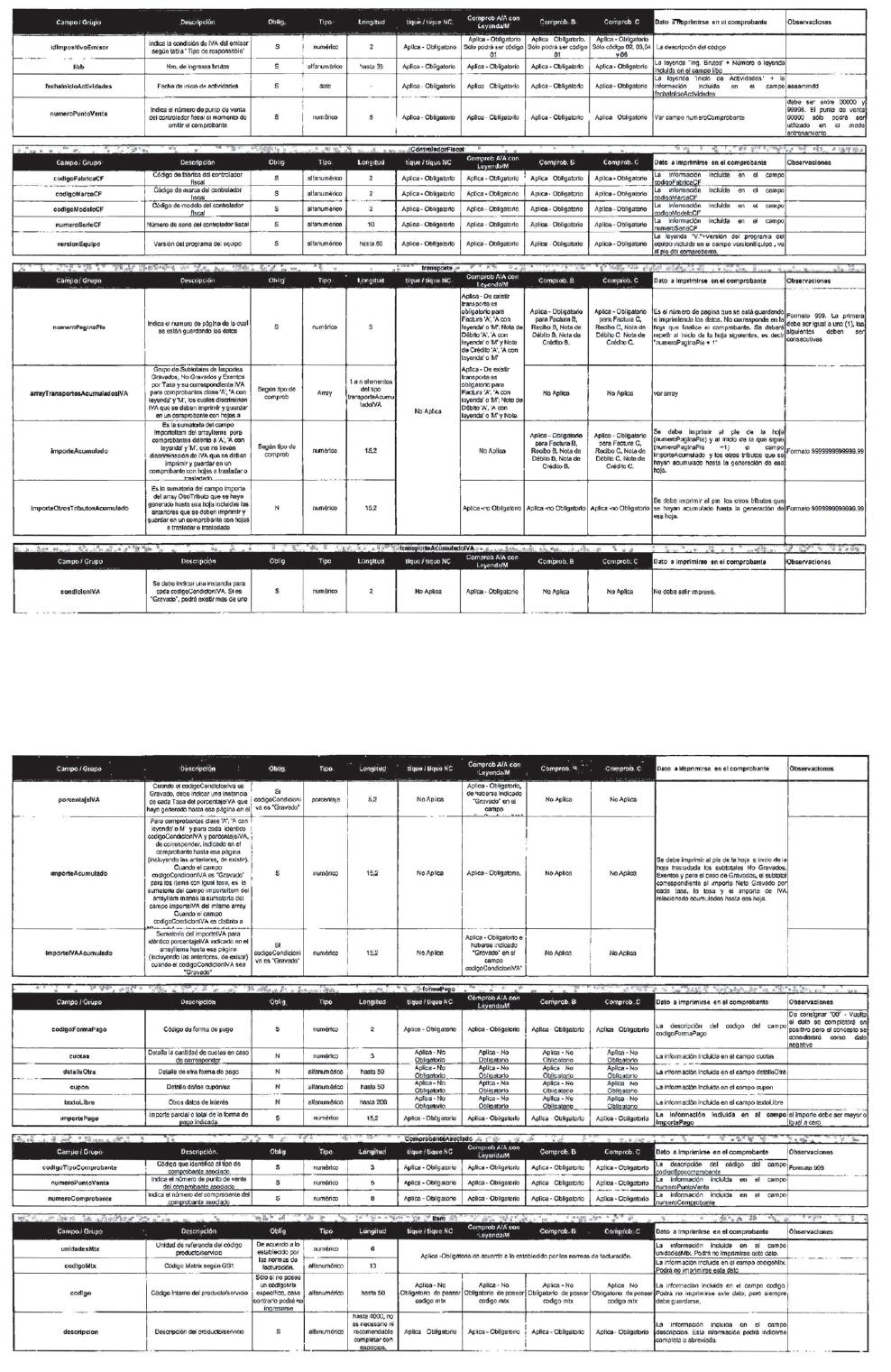

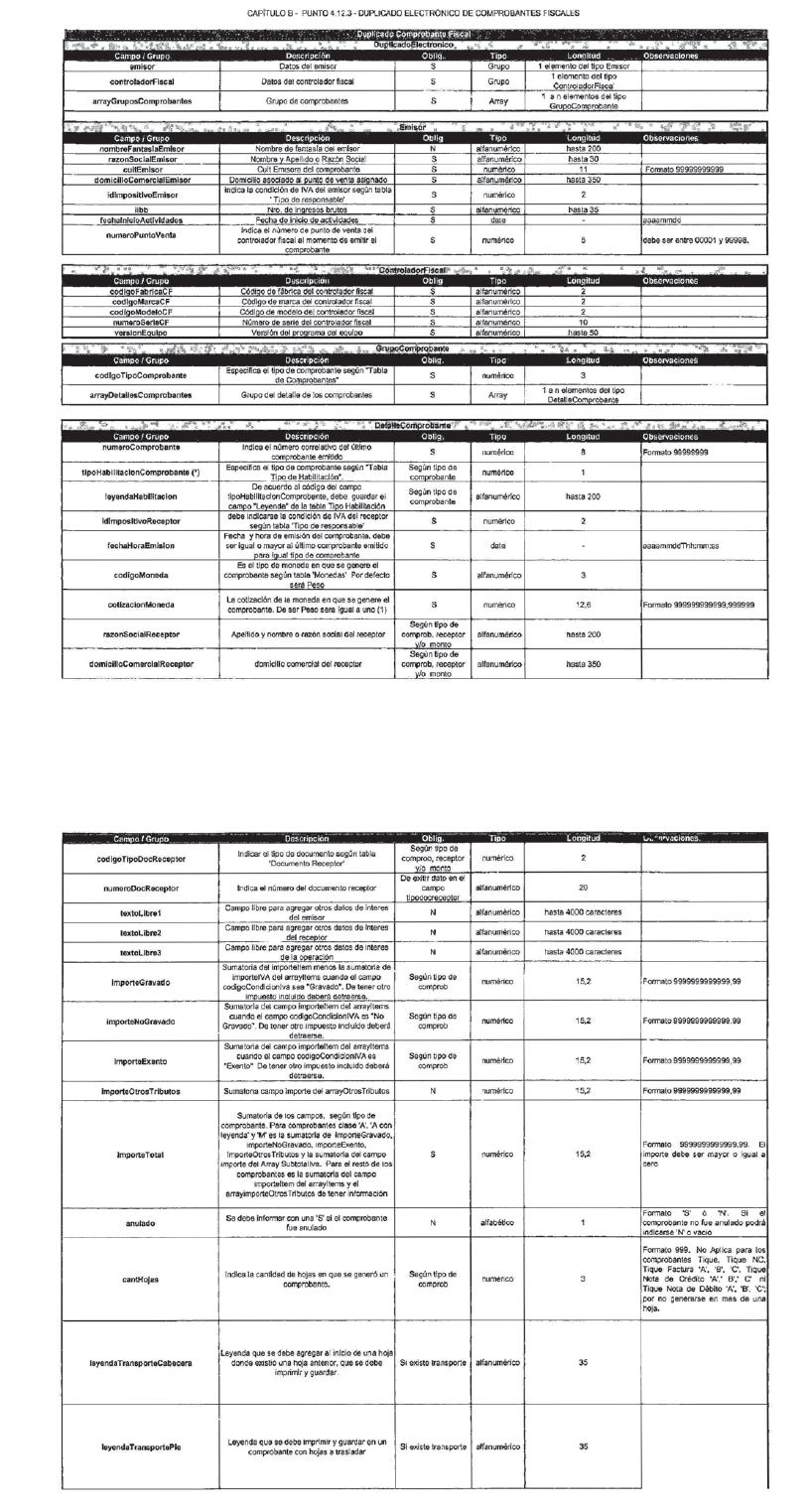

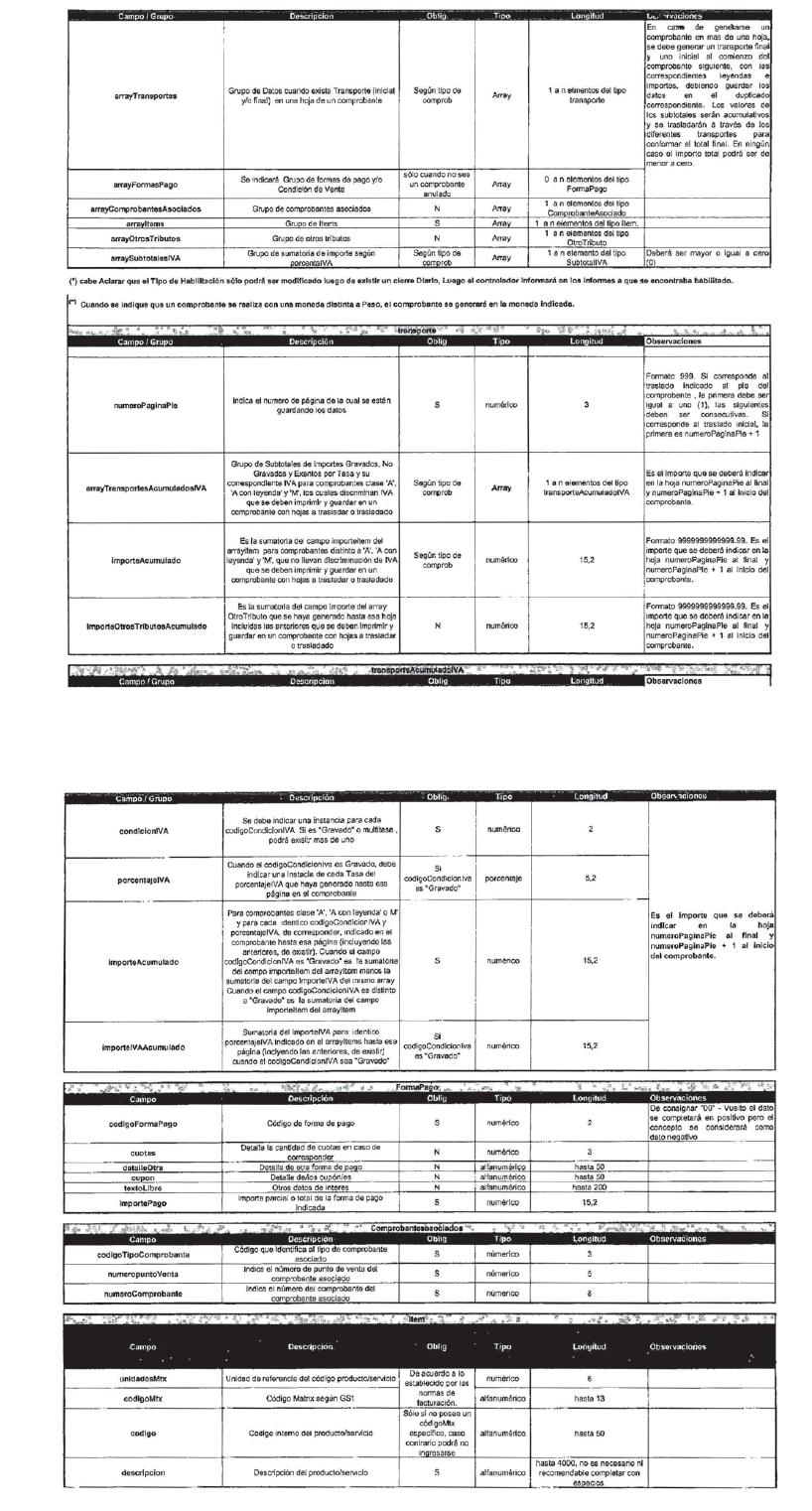

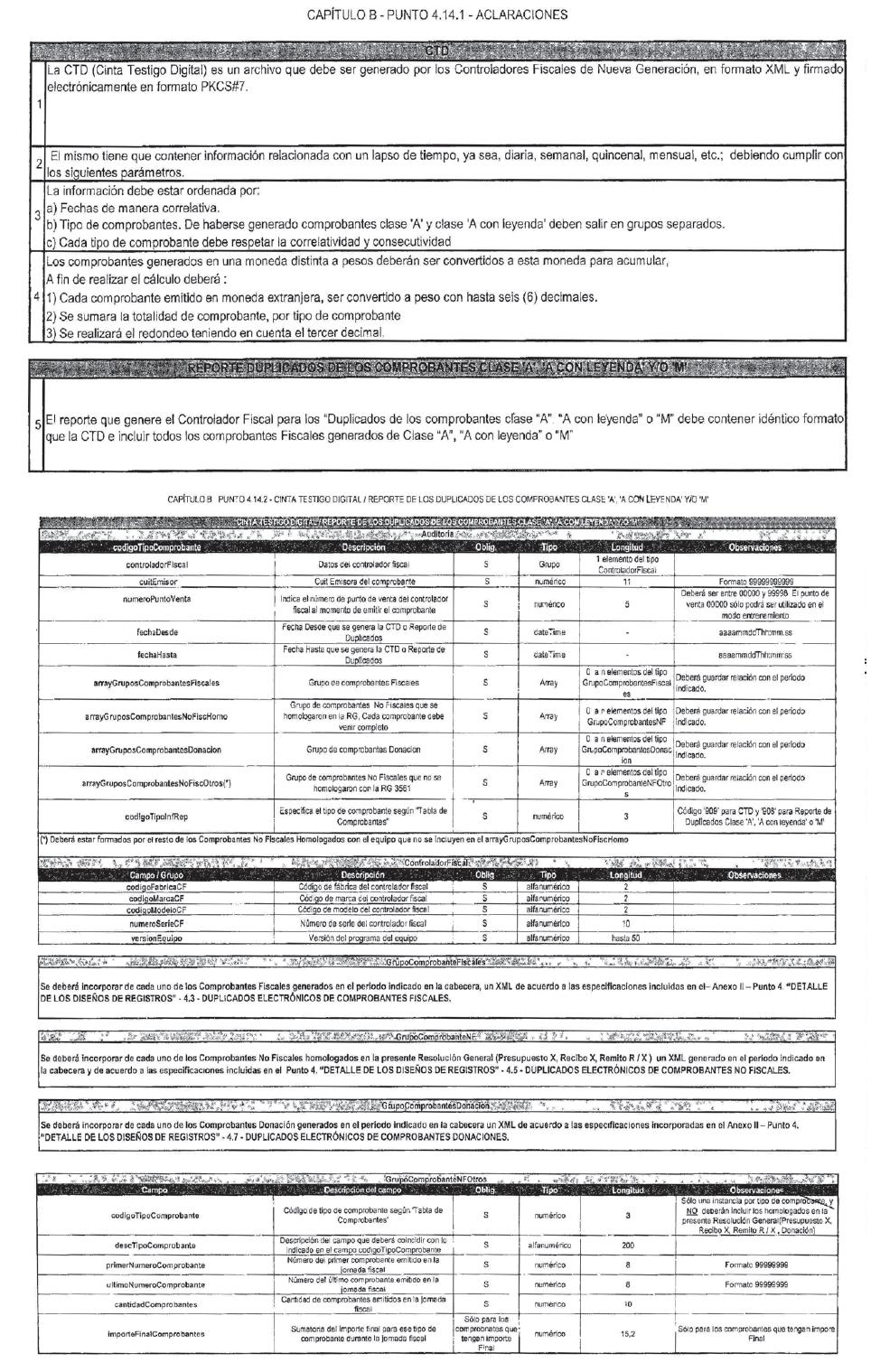

“4. DETALLE DE LOS DISEÑOS DE REGISTROS

Los registros deberán ajustarse al detalle y a los diseños que se

consignan a continuación:

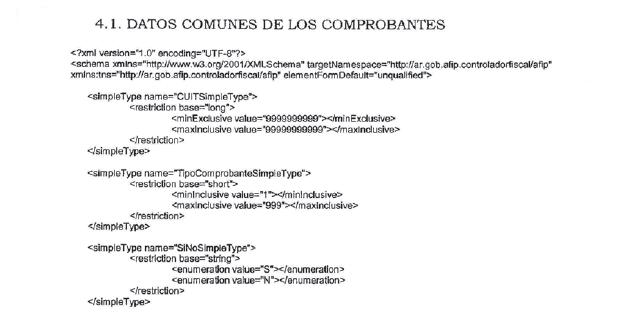

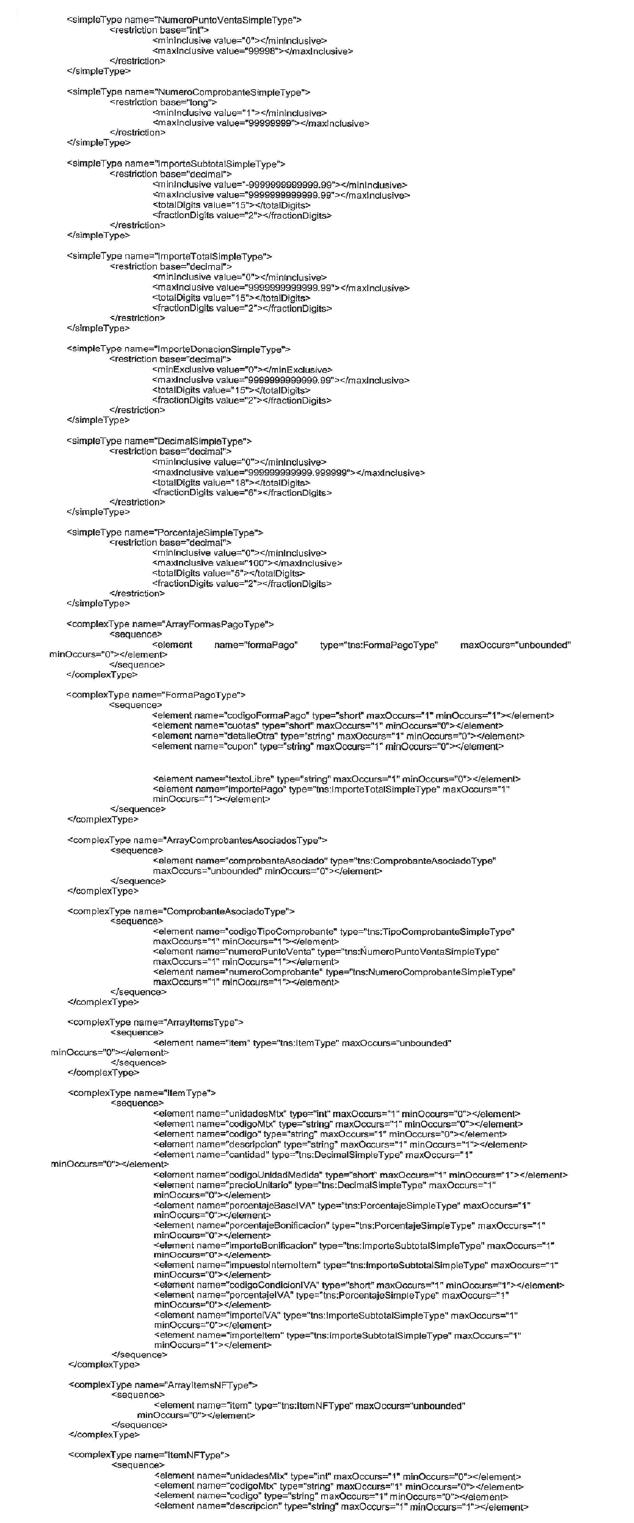

4.1. Datos comunes de los comprobantes

4.2. Comprobantes Fiscales

4.3. Duplicados electrónicos de Comprobantes Fiscales

4.4. Comprobantes No Fiscales

4.5. Duplicados electrónicos de Comprobantes No Fiscales

4.6. Comprobantes Donaciones

4.7. Duplicados electrónicos de Comprobantes Donaciones

4.8. Cinta Testigo Digital / Reporte de los Duplicados de los

Comprobantes clase ‘A’, ‘A con leyenda’ y/o ‘M’

4.9. Cierre Diario

4.10. Resumen de Totales

4.11. Resumen Informe de operaciones ordenado por productos

4.12 Comprobantes Fiscales, Informes y Reportes - Formatos y

validaciones

4.13. Comprobantes No Fiscales y Donación- Formatos y validaciones

4.14. Cinta Testigo Digital / Reporte de los Duplicados de los

Comprobantes clase ‘A’, ‘A con leyenda’ y/o ‘M’ - Formatos y

validaciones

4.12. COMPROBANTES FISCALES, INFORMES Y REPORTES (Diseños de registro

que se acompañan como archivos Excel)

4.12.1. Aclaraciones

4.12.2. Comprobantes Fiscales Homologados

4.12.3. Duplicado electrónico de Comprobantes Fiscales

4.12.4. Informe Diario de Cierre

4.12.5. Informe de Auditoría / Reporte Resumen de Totales

4.12.6. Resumen Informe de Operaciones (ordenado por productos, por el

período semanal correspondiente)

4.13. COMPROBANTES NO FISCALES Y DONACION (Diseños de registro que se

acompañan como archivos Excel)

4.13.1. Aclaraciones

4.13.2. Comprobantes No Fiscales Homologados

4.13.3. Duplicado Electrónico de Comprobantes No Fiscales Homologados

4.13.4. Comprobantes Donaciones

4.13.5. Duplicado Electrónico de Comprobantes Donaciones

4.14. CINTA TESTIGO DIGITAL / REPORTE DE LOS DUPLICADOS DE LOS

COMPROBANTES CLASE ‘A’, ‘A CON LEYENDA’ Y/O ‘M’

(Diseños de registro que se acompañan como archivos Excel)

4.14.1. Aclaraciones

4.14.2. Cinta Testigo Digital / Reporte de los Duplicados de los

Comprobantes clase ‘A’, ‘A con leyenda’ y/o ‘M’.”.

84. Sustitúyese el último párrafo del punto 2.del Capítulo D, por el

siguiente:

“Una vez inicializado el “Controlador Fiscal” -Alta Fiscal-,

automáticamente se debe bloquear este modo de funcionamiento. Luego que

el equipo registre una Baja Fiscal volverá a “Modo Entrenamiento” hasta

que se genere una nueva Alta Fiscal.”.

85. Incorpórense como párrafos al final del ítem n) del del título

“Prestaciones mínimas del Programa de Control” del punto 4. del

Capítulo D, los siguientes:

“En el caso de impresoras fiscales cuyo sistema de arrastre de papel

ante un corte de energía no permita imprimir en el mismo comprobante

las leyendas indicadas en el primer párrafo, deberá cancelarse el

comprobante inconcluso reimprimiendo su cabecera (los datos de tipo y

número generado, punto de venta, etc) y consignarse las leyendas

“COMPROBANTE CANCELADO” y “CORTE DE CORRIENTE”.

Si el corte se produjese luego de haberse totalizado el comprobante y

debido a las características del dispositivo de impresión, utilizado el

programa de control no pudiese determinar si se ha impreso el documento

en su totalidad, igualmente se considerará como emitido. Para

solucionar el inconveniente de una impresión incompleta, el usuario

deberá solicitar una reimpresión del documento afectado.”.

86. Sustitúyese el tercer párrafo del ítem s) del del título

“Prestaciones mínimas del Programa de Control” del punto 4. del

Capítulo D, por el siguiente:

“En ambos casos se deberá emitir un documento no fiscal homologado

(código 951 - “CAMBIO DE FECHA Y HORA”) indicando el valor inicial y

final de la programación del RTC e incrementar el contador de cambios

del RTC.”.

87. Sustitúyese el ítem 1.1.1. del punto 8. del Capítulo D, por el

siguiente:

“1.1.1. Número de registro del “Controlador Fiscal”, incluyendo el

código de Fábrica, Marca, Modelo, Nro. de Serie y la versión de

firmware homologado.”.

88. Sustitúyese el punto 9. del Capítulo D, por el siguiente:

“9. LOGOTIPO FISCAL

El Logotipo Fiscal será impreso automáticamente como cierre de todos

los documentos homologados (fiscales, no fiscales e informes), luego

que el “Controlador Fiscal” haya actualizado la memoria de trabajo en

la forma ya descripta.”.

Art. 5° — Las disposiciones de

esta resolución general entrarán en vigencia a partir del día de su

publicación en el Boletín Oficial, inclusive.

Art. 6° — Regístrese,

publíquese, dése a la Dirección Nacional del Registro Oficial y

archívese. — Ricardo Echegaray.