REGIMEN

DE FRANQUICIAS TRIBUTARIAS

LEY Nº 22.465

Se establece el mismo para las

Provincias de Río Negro, Neuquén, Chubut y Santa Cruz.

Buenos Aires, 15 de junio de 1981.

EN uso de las atribuciones conferidas por el artículo 5º del Estatuto

para el proceso de Reorganización Nacional,

EL PRESIDENTE DE LA NACION ARGENTINA

SANCIONA Y PROMULGA CON FUERZA DE

LEY:

ARTICULO 1º - Establécese el

presente régimen de franquicias tributarias para las Provincias de Río

Negro, Neuquén, Chubut y Santa Cruz.

ARTICULO 2º - A los efectos de

la aplicación del régimen de franquicias tributarias, la zona promovida

se subdividirá en las áreas que se indican a continuación:

a) El área que comprende a las Provincias de Río Negro y del Neuquén,

con exclusión de las zonas de valles irrigados de las mismas y a las

Provincias de Chubut y Santa Cruz;

b) El área de valles irrigados de las Provincias de Río Negro y del

Neuquén.

ARTICULO 3º - Las personas

físicas y las sucesiones indivisas domiciliadas o radicadas,

respectivamente, en la zona mencionada en el inciso a) del artículo

anterior, gozarán de una exención en el impuesto a las ganancias por

sus utilidades a las que alude el párrafo siguiente, de acuerdo con la

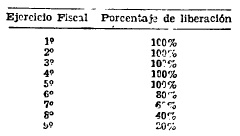

escala que se indica a continuación:

La exención corresponderá en tanto se trate de ganancias provenientes

de bienes situados, colocados o utilizados económicamente en la zona

aludida, de la realización en dicha zona de cualquier acto o actividad

susceptible de producir beneficios o de hechos ocurridos dentro del

límite de la misma.

Los contribuyentes mencionados en el primer párrafo de este artículo no

computarán la ganancia que resulte exenta por aplicación de la escala

prevista en dicho párrafo a los efectos del prorrateo de gastos a que

alude el artículo 73 de la ley de impuesto a las ganancias (texto

ordenado en 1977 y sus modificaciones).

Asimismo, los contribuyentes aludidos en el primer párrafo de este

artículo gozarán de igual porcentaje de liberación a aplicar a la

valuación de los bienes ubicados en la zona mencionada en dicho

párrafo, a los efectos de la liquidación del impuesto al patrimonio

neto.

A los efectos del primer párrafo de este artículo las sucesiones

indivisas se considerarán radicadas en el lugar de la apertura del

respectivo juicio sucesorio. Cuando no se haya iniciado dicho juicio,

el lugar de radicación será el del último domicilio del causante, salvo

en el supuesto de existir un solo heredero domiciliado en el país, en

cuyo caso la radicación estará dada por el domicilio del mismo, hasta

la iniciación del respectivo juicio.

ARTICULO 4º - Estarán exentas

del impuesto a las ganancias las obtenidas por sociedades, empresas o

explotaciones domiciliadas, radicadas o ubicadas en la zona a que alude

el inciso a) del artículo 2º, provenientes de bienes situados,

colocados o utilizados económicamente en la zona aludida, de la

realización en dicha zona de cualquier acto o actividad susceptible de

producir beneficio o de hechos ocurridos dentro del límite de la misma,

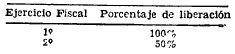

de acuerdo con la escala prevista en el artículo anterior.

Las ganancias que resulten exentas por aplicación de lo dispuesto en el

párrafo anterior no serán computables a los efectos del prorrateo de

gastos a que alude el artículo 73 de la ley de impuesto a las ganancias

(texto ordenado en 1977 y sus modificaciones).

Asimismo, las entidades aludidas en el primer párrafo gozarán de la

rebaja, de acuerdo con la escala prevista en el artículo anterior, en

la valuación de los bienes ubicados en la zona aludida, a los efectos

de la liquidación del impuesto sobre los capitales.

ARTICULO 5º - Las personas

físicas y las sucesiones indivisas domiciliadas o radicadas

respectivamente, en la zona a la que alude el inciso b) del artículo 2º

gozarán de la exención del impuesto a las ganancias por aquéllas

provenientes de bienes situados, colocados o utilizados económicamente

en la zona aludida, de la realización en dicha zona de cualquier acto o

actividad susceptible de producir beneficios, o de hechos ocurridos

dentro del límite de la misma, de acuerdo con la siguiente escala:

Las ganancias que resulten exentas por aplicación de lo dispuesto en el

párrafo anterior no serán computables a los efectos del prorrateo de

gastos a que alude el artículo 73 de la ley de impuesto a las ganancias

(texto ordenado en 1977 y sus modificaciones).

Asimismo, los mencionados contribuyentes gozarán de igual porcentaje de

liberación a aplicar a la valuación de los bienes ubicados en la zona

mencionada en el primer párrafo a los efectos de la liquidación del

impuesto al patrimonio neto.

A los efectos de determinar el lugar de radicación de las sucesiones

indivisas se estará a lo dispuesto en el último párrafo del artículo 3º.

ARTICULO 6º - Estarán exentas

del impuesto a las ganancias las obtenidas por sociedades, empresas o

explotaciones domiciliadas, radicadas o ubicadas en la zona a la que

alude el inciso b) del artículo 2º, provenientes de bienes situados,

colocados o utilizados económicamente en la zona aludida, de la

realización en dicha zona de cualquier acto o actividad susceptible de

producir beneficios o de hechos ocurridos dentro del límite de la

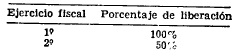

misma, de acuerdo con la siguiente escala:

Las ganancias que resulten exentas por aplicación de lo dispuesto en el

párrafo anterior no serán computables a los efectos del prorrateo de

gastos a que alude el artçiculo 73 de la ley del impuesto a las

ganancias (texto ordenado en 1977 y sus modificaciones).

Asimismo, las entidades aludidas en el primer párrafo gozarán de la

rebaja, de acuerdo con la misma escala, en la valuación de los bienes

ubicados en la zona mencionada, a los efectos de la liquidación del

impuesto sobre los capitales.

ARTICULO 7º - Quedan excluidas

de los beneficios de la presente ley:

a) Las empresas dedicadas a la exploración, extracción o explotación

del petróleo.

b) Las empresas que sean locadoras de obras o servicios para empresas

dedicadas a la exploración, extracción o explotación del petróleo, o

que presten servicios a las mismas, únicamente en cuanto la ganancia se

origine en dichas locaciones o prestaciones. No corresponderá la

aplicación de franquicia alguna en cuanto al impuesto sobre los

capitales.

c) Las entidades financieras regidas por la Ley Nº 21.526.

d) Las entidades de seguros comprendidas en la Ley Nº 20.091.

e) Las empresas productoras de aluminio.

f) Las empresas, entidades u organismos comprendidos en el artículo 1º

de la Ley Nº 22.016.

g) Las empresas adjudicatarias de licitaciones de obras públicas

efectuadas por el Estado Nacional, las provincias o municipios, o por

entidades pertenecientes a los mismos únicamente en cuanto la ganancia

se origine en dichas adjudicaciones. No corresponderá la aplicación de

franquicia alguna en cuanto al impuesto sobre los capitales.

ARTICULO 8º - El presente

régimen será también de aplicación a empresas acogidas a la fecha de

entrada en vigencia de la presente ley a regímenes regionales o

sectoriales de promoción, las que deberán formular la opción de

acogimiento ante las respectivas autoridades de aplicación de dichos

regímenes.

Ejercida la opción, las empresas mencionadas cesarán en el goce de

todas las franquicias previstas por los regímenes promocionales a los

que hubieren estado acogidas a partir de la fecha de comunicación a la

respectiva autoridad de aplicación. Cuando la franquicia, en el

impuesto a las ganancias, consista en deducciones a efectuar de la

materia imponible del gravamen, el cese en el goce de los beneficios no

podrá generar quebrantos trasladables a futuros ejercicios.

En caso de que las empresas citadas no ejercieran la opción, y al

vencimiento de las franquicias que con respecto al impuesto a las

ganancias y al impuesto sobre los capitales prevea el régimen

promocional al que se hallaren acogidas, les será de aplicación el

tratamiento previsto por la presente ley, para la zona en la que se

hallen domiciliadas, radicadas o ubicadas, sin tener derecho a las

franquicias y a los porcentajes de liberación correspondientes a los

períodos fiscales que hubieren transcurrido entre el 1º de enero de

1981 y el 1º de enero del año siguiente a aquél en que hubiere cerrado

el último ejercicio por el que gozaron de franquicias de acuerdo con el

régimen al que se hallaban acogidas.

ARTICULO 9º - Las franquicias

de la presente ley se aplicarán a los ejercicios fiscales que se

inicien a partir del 1º de enero de 1981.

Los contribuyentes que inicien actividades el 1º de enero de 1982, o

con posterioridad a dicha fecha, podrán gozar de los beneficios que se

confieren por la presente ley, aunque con la pérdida de las franquicias

y de los porcentajes de liberación correspondientes a los períodos

fiscales que hubieren transcurrido entre el 1º de enero de 1981 y el 1º

de enero del año de iniciación de actividades.

ARTICULO 10 - Comuníquese,

publíquese, dése a la Dirección Nacional del Registro Oficial y

archívese.

VIOLA

Lorenzo Sigaut

Eduardo

V. Oxenford

Horacio T Liendo