Administración

Federal de Ingresos Públicos

IMPUESTOS

Resolución General 3873

Procedimiento. Impuesto al Valor

Agregado. “Sistema Registral”. “Registro Fiscal de Operadores de la

Cadena de Producción y Comercialización de Haciendas y Carnes Bovinas y

Bubalinas”. “RFOCB”. Regímenes de percepción, pagos a cuenta y

retención. Resolución General Nº 4.059 (DGI), sus modificatorias y

complementarias. Su sustitución. Texto actualizado.

Bs. As., 06/05/2016

Ver Antecedentes Normativos.

VISTO las Resoluciones Generales N° 2.570, sus modificatorias y

complementarias, N° 3.649 y 4.059 (DGI), sus modificatorias y

complementarias, y

CONSIDERANDO:

Que mediante la Resolución General N° 2.570, sus modificatorias y

complementarias, se aprobó el “Sistema Registral” integrado por los

institutos registrales tributario y especiales —de carácter general y

particular— que coadyuvan a la transparencia en la relación

fisco-contribuyente.

Que la Resolución General N° 3.649 instauró la necesidad de optimizar

los controles fiscales sobre los sujetos intervinientes en la cadena de

producción y comercialización de hacienda y carnes.

Que por su parte, la Resolución Conjunta N° 1/99 (SAGPyA), 4/99

(SENASA) y 5/99 (AFIP), en sus Artículos 5° y 6° previó la mutua

colaboración entre los organismos de control, especificando entre otros

aspectos la definición, diseño y puesta en marcha de los sistemas de

información, el intercambio de datos específicos para la selección de

casos pasibles de control, el suministro de información que permita

detectar posibles operadores marginales, así como la participación

conjunta en las inspecciones que se realicen frente a situaciones

puntuales y dentro de la especificidad de sus competencias.

Que en consonancia con lo expuesto corresponde disponer las acciones

que permitan implementar los distintos procesos tendientes a la puesta

en marcha de lo normado, resultando imprescindible generar el registro

y la base de control de los diferentes actores involucrados, como paso

previo al desarrollo de los restantes aspectos que serán formalizados.

Que esta Administración Federal tiene como objetivo permanente

facilitar la publicidad, consulta y aplicación de las normas vigentes,

efectuando el ordenamiento y actualización de las mismas.

Que en tal sentido resulta aconsejable sustituir, por un nuevo texto

normativo, a la resolución general N° 4.059 (DGI), sus modificatorias y

complementarias, que instrumentó un régimen de retención, percepción y

pago a cuenta del impuesto al valor agregado aplicable a las

operaciones de faena y comercialización de animales y carne de ganado

bovino, receptando las disposiciones del Decreto N° 193/95, en lo que

se refiere a los aspectos antes indicados.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de

Fiscalización, de Recaudación y de Sistemas y Telecomunicaciones, y la

Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por

el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus

modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS

RESUELVE:

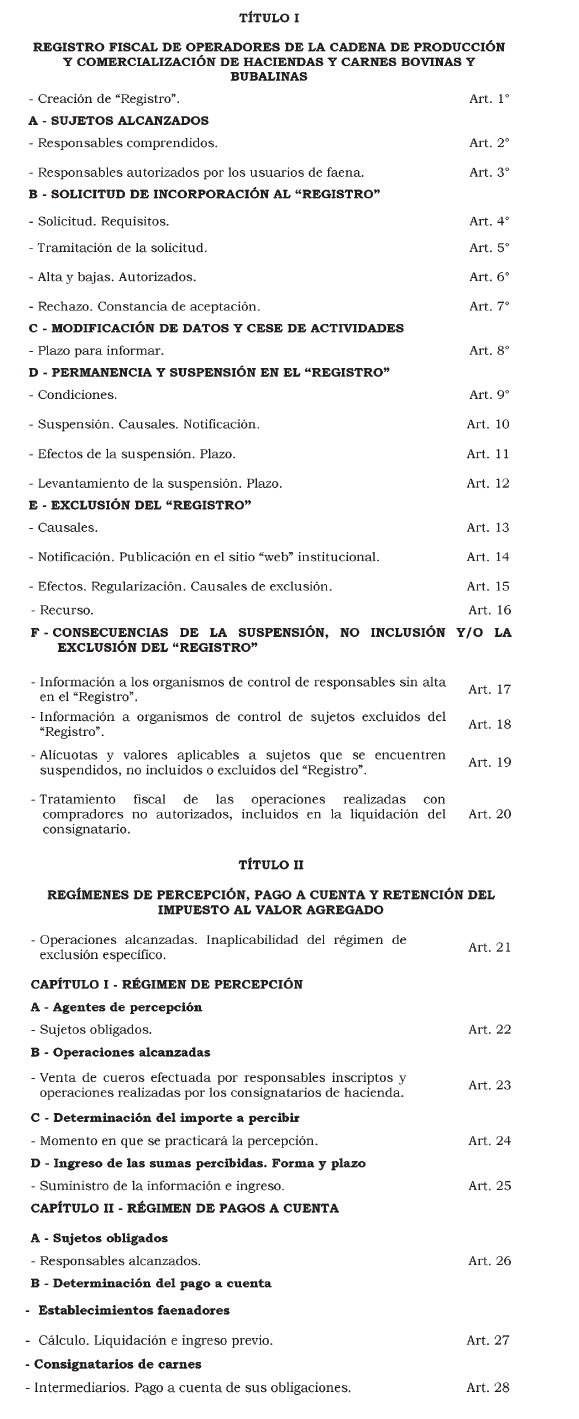

TÍTULO I

REGISTRO FISCAL DE OPERADORES DE LA CADENA DE PRODUCCIÓN Y

COMERCIALIZACIÓN DE HACIENDAS Y CARNES BOVINAS Y BUBALINAS

Artículo 1° — Créase el

“Registro Fiscal de Operadores de la Cadena de Producción y

Comercialización de Haciendas y Carnes Bovinas y Bubalinas”, en

adelante el “Registro” conforme a las previsiones de la presente, que

formará parte de los “Registros Especiales” que integran el “Sistema

Registral” aprobado por la Resolución General N° 2.570, sus

modificatorias y complementarias.

A - SUJETOS ALCANZADOS

Art. 2° — Podrán inscribirse en

el “Registro” las personas humanas, sucesiones indivisas, empresas o

explotaciones unipersonales, sociedades, asociaciones y demás personas

jurídicas que desarrollen cualquiera de las actividades que se detallan

a continuación:

a) Productores, criadores y cabañeros de hacienda bovina/bubalina.

b) “Feed Lots” (establecimientos de engorde a corral de hacienda

bovina/bubalina)

c) Invernadores de hacienda bovina/bubalina.

d) Establecimientos faenadores y/o frigorífico de hacienda

bovina/bubalina.

e) Consignatarios y/o comisionistas de hacienda bovina/bubalina.

f) Consignatarios directos de hacienda bovina/bubalina.

g) Consignatarios de carnes de hacienda bovina/bubalina.

h) Mercados concentradores, ferias o predios feriales donde se

comercialice hacienda bovina/bubalina.

i) Matarifes —abastecedores y carniceros— y toda otra modalidad de

usuarios de faena de hacienda bovina/bubalina.

j) Comercializadores de subproductos comestibles y no comestibles de

origen bovino/bubalino.

k) Adquirentes de cueros de hacienda bovina/bubalina en estado crudo

—comprende a los cueros frescos y salados—.

(Inciso incorporado por art. 1º punto 1 de

la Resolución

General Nº 3963/2016 de la AFIP

B.O. 23/12/2016. Vigencia: a partir del día de su publicación en el

Boletín Oficial, resultando de aplicación a partir del día de la

referida publicación oficial)

Todo otro contribuyente que opere en la compraventa, tenencia y/o

traslado de hacienda bovina/bubalina o su faenamiento, que no se

encuentre incluido en los incisos anteriores deberán seleccionar, al

momento de la registración, alguna de las categorías aludidas e

incluirse en la misma. Quedan exceptuados de dicha obligación los

transportistas de hacienda.

Aquellos sujetos comprendidos en la categoría prevista en el inciso a)

que se encuentren incluidos en el “Registro Fiscal de Operadores en la

Compraventa de Granos y Legumbres Secas” establecido por la Resolución

General N° 2.300, sus modificatorias y complementarias, y decidan

incorporarse al “Registro”, deberán manifestar su voluntad en tal

sentido.

Art. 3° — Los usuarios de

faena

y/o los establecimientos faenadores, deberán autorizar mediante el

“Registro”, a toda persona humana que sea designada para la gestión de

compra de hacienda en pie.

B - SOLICITUD DE INCORPORACIÓN AL “REGISTRO”

Art. 4° — A efectos de

solicitar la incorporación en el “Registro”, en una o más de las

actividades a que se refiere el Artículo 2°, los contribuyentes y/o

responsables mencionados en el mismo, deberán cumplir con los

siguientes requisitos:

a) Poseer Clave Única de Identificación Tributaria (C.U.I.T.) en estado

administrativo activo.

b) Tener actualizado en el “Sistema Registral” el código relacionado

con la actividad que desarrollan, de acuerdo con el Clasificador de

Actividades Económicas (CLAE) - F. 883, establecido por la Resolución

General Nº 3.537.

c) Declarar y mantener actualizado ante este Organismo el domicilio

fiscal, así como los domicilios de los locales y establecimientos,

conforme a lo dispuesto por las Resoluciones Generales N° 10 y N°

2.109, y sus respectivas modificatorias y complementarias.

d) Constituir y mantener actualizado ante esta Administración Federal

el “Domicilio Fiscal Electrónico”. Para ello los contribuyentes deberán

manifestar su voluntad expresa mediante la aceptación y transmisión vía

“Internet” de la fórmula de adhesión aprobada en el Anexo IV de la

Resolución General N° 2.109, sus modificatorias y su complementaria. A

tal fin, dichos sujetos deberán ingresar al servicio “e-ventanilla” y

poseer la clave fiscal que otorga este Organismo.

e) Los operadores que se encuentren obligados, en caso de

corresponder, deberán poseer número de inscripción vigente ante el

Registro Nacional Sanitario de Productores Agropecuarios -en adelante

(RENSPA)- dependiente del Servicio Nacional de Sanidad y Calidad

Agroalimentaria (SENASA), y/o matrícula habilitada en el Sistema de

Información de Operadores de Carnes y Lácteos -en adelante (SIOCAL)- en

el ámbito de la Dirección Nacional de Control Comercial Agropecuario de

la Secretaría de Agricultura, Ganadería y Pesca del Ministerio de

Economía, o aquellos que se dispongan en el futuro.

(Inciso sustituido por art. 6º pto. 1 de la Resolución General Nº 5750/2025 de la Agencia de Recaudación y Control Aduanero B.O. 27/8/2025. Vigencia: para las declaraciones

juradas del impuesto al valor agregado -originales o rectificativas-

que se presenten a partir del 1 de septiembre de 2025, inclusive.)

f) Poseer alta en los impuestos al valor agregado, a las ganancias o en

el Régimen Simplificado para Pequeños Contribuyentes (RS).

g) Tener presentadas todas las declaraciones juradas vencidas,

correspondientes a los impuestos o regímenes cuyo control se encuentre

a cargo de este Organismo.

h) Haber efectuado la registración y aceptación de los datos

biométricos (registro digital de la fotografía, firma y huella

dactilar, así como la exhibición del documento de identidad para ser

“escaneado”), según el procedimiento establecido por la Resolución

General N° 2.811 y su complementaria. El presente requisito lo deberán

cumplir las personas humanas que actúen por sí o como apoderados o

representantes legales de personas humanas o jurídicas.

i) Acreditar su condición de agente de retención y/o percepción en el

impuesto al valor agregado y/o a las ganancias —de corresponder—.

j) No encontrarse incluido en la “Base de Contribuyentes No

Confiables”, que se encuentra publicada en el sitio “web” de esta

Administración Federal.

k) No tratarse de contribuyentes con procesos judiciales en los que:

1. Hayan sido denunciados penalmente con fundamento en las Leyes N°

22.415, N° 23.771, N° 24.769 y sus respectivas modificaciones, y N°

27.430, según corresponda, siempre que hayan sido declarados en estado

de rebeldía, exista auto de procesamiento vigente o de elevación a

juicio o sentencia condenatoria, aún cuando esta última no se encuentre

firme o se encontrare en etapa de cumplimiento.

En el caso de personas jurídicas, agrupaciones no societarias y/o

cualquier otro ente colectivo, tales situaciones procesales se hacen

extensivas a los integrantes responsables aludidos en el Artículo 13

del Título IX - Régimen Penal Tributario de la Ley N° 27.430.

2. Hayan sido querellados o denunciados penalmente por delitos comunes

que tengan conexión con el incumplimiento de las obligaciones

impositivas, de la seguridad social o aduaneras, propias o de terceros.

La incorrecta conducta fiscal resultará configurada en todos los casos

en los cuales concurra alguna de las situaciones procesales indicadas

en el punto 1. precedente.

En el supuesto de personas jurídicas, agrupaciones no societarias o

cualquier otro ente colectivo, tales situaciones procesales se hacen

extensivas a los integrantes responsables aludidos en el Artículo 13

del Título IX - Régimen Penal Tributario de la Ley N° 27.430.

3. Estén involucrados en causas penales en las que se haya dispuesto el

procesamiento de funcionarios o ex-funcionarios estatales con motivo

del ejercicio de sus funciones, siempre que concurra alguna de las

situaciones procesales indicada en el punto 1., de este inciso.

De tratarse de personas jurídicas, agrupaciones no societarias y/o

cualquier otro ente colectivo, tales situaciones procesales se hacen

extensivas a los integrantes responsables aludidos en el Artículo 13

del Título IX - Régimen Penal Tributario de la Ley N° 27.430.

4. Se les haya decretado el auto de quiebra sin continuidad de

explotación del solicitante o de los integrantes responsables, en el

caso de personas jurídicas.

(Inciso

k) sustituido por art. 1° pto. 1 de la Resolución

General 4198/2018 de la AFIP B.O.

31/1/2018. Vigencia: a partir de su publicación en el Boletín Oficial y

resultarán

de aplicación desde el primer día del segundo mes posterior al de la

referida publicación)

La solicitud de inclusión en el “Registro” implica la adhesión

voluntaria del responsable al presente régimen y, por lo tanto, su

aceptación del deber de cumplir las condiciones y demás exigencias de

este último, en particular las referidas a las causales de suspensión y

de exclusión del mismo, así como al procedimiento establecido para

efectivizar tales medidas como para dejarlas sin efecto.

Art. 5° — La solicitud de

inscripción en el “Registro” se

efectuará mediante transferencia electrónica de datos a través del

servicio “Registros Fiscales de Operadores de la Cadena Cárnica”,

opción “Bovino y Bubalino - Registro Fiscal de Operadores de la Cadena

de Producción y Comercialización de Haciendas y Carnes Bovina y

Bubalina” del sitio “web” de este Organismo (http://www.afip.gob.ar).

Para acceder al mencionado servicio se deberá contar con Clave Fiscal

habilitada con Nivel de Seguridad 3 como mínimo, obtenida según el

procedimiento dispuesto por la Resolución General N° 3.713 y sus

modificaciones.

(Artículo sustituido por art. 1° pto.

2 de la Resolución

General 4198/2018 de la AFIP B.O.

31/1/2018. Vigencia: a partir de su publicación en el Boletín Oficial y

resultarán

de aplicación desde el primer día del segundo mes posterior al de la

referida publicación)

Art. 6° — Las altas, así como

las bajas —de corresponder— de los sujetos “autorizados” aludidos en el

Artículo 3° deberán realizarse a través del servicio mencionado en el

artículo anterior. Esta información deberá mantenerse actualizada como

condición necesaria para mantenerse activos en dicho “Registro”.

Los autorizados deberán poseer Código Único de Identificación Laboral

(C.U.I.L.), si se encuentran desarrollando la actividad mencionada en

el citado Artículo 3° bajo relación de dependencia, o Clave Única de

Identificación Tributaria (C.U.I.T.) activa, de corresponder. Asimismo

deberán estar autorizados para operar en cada mercado concentrador o

feria donde desarrollen la actividad.

Art. 7° — El sistema rechazará

la solicitud de alta en el “Registro” y mostrará un mensaje en el que

se indicarán los motivos de tal circunstancia, cuando se detecten

inconsistencias relacionadas con los requisitos mencionados en el

Artículo 4°. Una vez subsanadas las mismas, el contribuyente podrá

nuevamente formalizar la solicitud de alta.

De resultar aceptada la transacción, el sistema emitirá una constancia

de aceptación de incorporación al “Registro”.

El listado de los sujetos inscriptos será publicado en el sitio “web”

institucional.

C - MODIFICACIÓN DE DATOS Y CESE DE ACTIVIDADES

Art. 8° — Cuando se produzca la

modificación de los datos informados, así como el cese de actividad por

la cual el sujeto solicitó la incorporación al “Registro”, se deberá

comunicar tal circunstancia dentro de los DIEZ (10) días hábiles de

acaecida, a través del servicio “Registros Fiscales de

Operadores de la Cadena Cárnica”, opción “Bovino y Bubalino - Registro

Fiscal de Operadores de la Cadena de Producción y Comercialización de

Haciendas y Carnes Bovina y Bubalina” del sitio “web” de este Organismo

(http://www.afip.gob.ar).

Para el caso de cese de actividad se deberá indicar la categoría en la

que se da de baja.

(Expresión

“Registro Fiscal

de Operadores de la Cadena de Producción y Comercialización de

Haciendas Bovinas y Bubalinas”, sustituida por la expresión “Registros

Fiscales de

Operadores de la Cadena Cárnica”, opción “Bovino y Bubalino - Registro

Fiscal de Operadores de la Cadena de Producción y Comercialización de

Haciendas y Carnes Bovina y Bubalina”, por art. 1° pto. 3 de la Resolución

General 4198/2018 de la AFIP B.O.

31/1/2018. Vigencia: a partir de su publicación en el Boletín Oficial y

resultarán

de aplicación desde el primer día del segundo mes posterior al de la

referida publicación)

El sistema emitirá un comprobante de la transacción informática

efectuada y este Organismo procederá a actualizar la novedad en el

“Registro”.

D - PERMANENCIA Y SUSPENSIÓN EN EL “REGISTRO”

Art. 9° — La permanencia en el

“Registro” estará condicionada a que el contribuyente mantenga una

correcta conducta fiscal, a cuyo fin no deberá incurrir en ninguna de

las situaciones que se enumeran en el Anexo I de esta resolución

general.

Art. 10. — Cuando se constate,

respecto de un contribuyente inscripto en el “Registro”, la

configuración de alguna de las causales previstas en el Apartado A del

Anexo I de la presente, este Organismo dispondrá su inmediata

suspensión.

Dicha suspensión se notificará en el domicilio fiscal electrónico

declarado. Una vez que el responsable se encuentre notificado conforme

a lo normado en la Resolución General N° 2.109, sus modificatorias y su

complementaria, se procederá a publicar su situación en el sitio “web”

de esta Administración Federal (http://www.afip.gob.ar), indicando

apellido y nombres, denominación o razón social, Clave Única de

Identificación Tributaria (C.U.I.T.), las categorías en la que se

encuentra y la fecha de suspensión.

Las causales que motivaron la suspensión podrán ser consultadas

mediante el servicio “web” denominado “Registros Fiscales de

Operadores de la Cadena Cárnica”, opción “Bovino y Bubalino - Registro

Fiscal de Operadores de la Cadena de Producción y Comercialización de

Haciendas y Carnes Bovina y Bubalina”.

(Expresión “Registro Fiscal

de Operadores de la Cadena de Producción y Comercialización de

Haciendas Bovinas y Bubalinas”, sustituida por la expresión “Registros

Fiscales de

Operadores de la Cadena Cárnica”, opción “Bovino y Bubalino - Registro

Fiscal de Operadores de la Cadena de Producción y Comercialización de

Haciendas y Carnes Bovina y Bubalina”, por art. 1° pto. 3 de la Resolución

General 4198/2018 de la AFIP B.O.

31/1/2018. Vigencia: a partir de su publicación en el Boletín Oficial y

resultarán

de aplicación desde el primer día del segundo mes posterior al de la

referida publicación)

Art. 11. — La suspensión a que

se refiere el artículo anterior tendrá efectos para los terceros

responsables a partir del segundo día corrido inmediato siguiente,

inclusive, al de su publicación en el sitio “web” de esta

Administración Federal (http://www.afip.gob.ar) y se aplicará por un

plazo de hasta SESENTA (60) días corridos desde su notificación. Dentro

del referido plazo se deberá subsanar el o los incumplimientos que

dieran origen a la misma.

Art. 12. — Cuando esta

Administración Federal, dentro del plazo aludido en el artículo

anterior, verifique en forma sistémica la regularización del

incumplimiento, procederá a publicar el levantamiento de la suspensión

en el sitio “web” institucional (http://www.afip.gob.ar) surtiendo

efectos a partir del segundo día corrido inmediato siguiente,

inclusive, al de dicha publicación.

Si en el mencionado plazo no se subsanan todos los incumplimientos

verificados, el responsable continuará suspendido en el “Registro”,

hasta tanto tenga efecto su exclusión conforme a las previsiones del

inciso a) del Artículo 13.

E - EXCLUSIÓN DEL “REGISTRO”

Art. 13. — Este Organismo

excluirá del “Registro” al responsable cuando:

a) Se encuentre suspendido por las causales establecidas en el Apartado

A del Anexo I y una vez finalizado el plazo establecido en el Artículo

11 de la presente, no se hayan subsanado los incumplimientos

verificados.

b) Se verifique respecto del sujeto de que se trate alguna de las

situaciones previstas en los Apartados B o C del Anexo I.

c) Se constate que los operadores obligados no cuenten con el número

de matrícula habilitada en el SIOCAL y/o número de inscripción ante el

RENSPA vigente, según corresponda.

(Inciso sustituido por art. 6º pto. 2 de la Resolución General Nº 5750/2025 de la Agencia de Recaudación y Control Aduanero B.O. 27/8/2025. Vigencia: para las declaraciones

juradas del impuesto al valor agregado -originales o rectificativas-

que se presenten a partir del 1 de septiembre de 2025, inclusive.)

La exclusión del responsable por los motivos dispuestos en los incisos

a) y c), operarán de pleno derecho.

Art. 14. — La exclusión del

“Registro” así como cualquier otra

notificación vinculada con la misma, incluyendo aquellas relacionadas

con los recursos interpuestos según el Artículo 16 de la presente, se

notificará mediante el Domicilio Fiscal Electrónico declarado. Una vez

que el responsable se encuentre notificado conforme a lo normado en la

Resolución General N° 2.109, sus modificatorias y su complementaria, se

procederá a publicar su situación en el sitio “web” de esta

Administración Federal (http://www.afip.gob.ar). Las causales a que se

refiere el inciso b) del Artículo 13 estarán disponibles en el

expediente administrativo obrante en la dependencia de este Organismo

en la cual el sujeto se encuentre inscripto y en el servicio “web”

denominado “Registros Fiscales de Operadores de la Cadena Cárnica”,

opción “Consultas”.

(Artículo sustituido por art. 1° pto.

4 de la Resolución

General 4198/2018 de la AFIP B.O.

31/1/2018. Vigencia: a partir de su publicación en el Boletín Oficial y

resultarán

de aplicación desde el primer día del segundo mes posterior al de la

referida publicación)

Art. 15. — La exclusión del

“Registro” tendrá efectos para los terceros responsables a partir del

segundo día corrido inmediato siguiente, inclusive, al de su

publicación prevista en el artículo anterior.

Regularizadas las causales que motivaron la exclusión, se podrá

formalizar una nueva solicitud de inscripción.

Cuando se trate de las causales indicadas en los puntos 1., 2., 5. y 7.

del Apartado B del Anexo I, dicha solicitud sólo podrá efectuarse luego

de transcurridos DOCE (12) meses corridos, contados a partir del día

siguiente, en que la exclusión fue publicada en el sitio “web” de esta

Administración Federal (http://www.afip.gob.ar).

(Párrafo sustituido por art. 1º punto 4 de

la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del día de la referida publicación oficial)

Art. 16. — Los responsables

excluidos podrán interponer el recurso previsto en el Artículo 74 del

Decreto N° 1.397/79 y sus modificaciones.

F - CONSECUENCIAS DE LA SUSPENSIÓN, NO INCLUSIÓN Y/O LA EXCLUSIÓN DEL

“REGISTRO”

Art. 17. — (Artículo derogado por art. 1° pto. 5 de

la Resolución

General 4198/2018 de la AFIP B.O.

31/1/2018. Vigencia: a partir de su publicación en el Boletín Oficial y

resultarán

de aplicación desde el primer día del segundo mes posterior al de la

referida publicación)

Art. 18. — (Artículo derogado por art. 1° pto. 5 de

la Resolución

General 4198/2018 de la AFIP B.O.

31/1/2018. Vigencia: a partir de su publicación en el Boletín Oficial y

resultarán

de aplicación desde el primer día del segundo mes posterior al de la

referida publicación)

Art. 19. — Los sujetos del

Artículo 2° comprendidos en los

regímenes del Título II, que se encuentren suspendidos, no incluidos o

excluidos del “Registro”, quedarán alcanzados por los valores plenos de

los regímenes de pagos a cuenta, previstos en el Anexo II de la

presente para los sujetos no activos en el “Registro”. Dichos valores

se actualizarán conforme se dispone en el Artículo 21.

Asimismo, las liquidaciones de los consignatarios y/o comisionistas de

hacienda; consignatarios directos y/o consignatarios de carnes

bovinas/bubalinas que no se encuentren incluidos en el “Registro”, no

se considerarán válidas en los términos establecidos en el inciso j)

del Artículo 8° de la Resolución General N° 1.415, sus modificatorias y

complementarias.

(Artículo sustituido por art. 1°,

pto. 1 de la Resolución

General N° 4459/2019 de la AFIP

B.O. 8/4/2019. Vigencia: desde el día de su publicación en el

Boletín Oficial y resultarán de aplicación para los pagos a cuenta

generados y las percepciones liquidadas a partir del 1 de mayo de 2019)

Art.

20. — Cuando los

establecimientos y/o usuarios de faena compradores de la hacienda

bovinas/bubalinas, no hubiesen autorizado debidamente al comprador

incluido en la liquidación del consignatario, de acuerdo a las

previsiones del Artículo 3°, recibirán para esas operaciones el

tratamiento fiscal mencionado en el artículo anterior.

TÍTULO II

REGÍMENES DE PERCEPCIÓN, PAGO A CUENTA Y RETENCIÓN DEL IMPUESTO AL

VALOR AGREGADO

Art. 21. — Las operaciones de

faena y comercialización de animales,

carnes y cueros de las especies bovina/bubalina, quedan sujetas a los

regímenes de percepción, pago a cuenta y retención del impuesto al

valor agregado, cuyos importes surgen del Anexo II de la presente.

Los citados importes se actualizarán semestralmente en los meses de

mayo y noviembre de cada año, en la proporción del incremento del

Índice General Mercado Agroganadero (I.G.M.A.G.) publicado por el

MERCADO AGROGANADERO S.A. (30-71623123-9).

(Párrafo sustituido por art. 1° de la Resolución General N° 5553/2024 de la AFIP B.O. 21/8/2024. Vigencia: a partir del día de su publicación en el Boletín Oficial.)

A dicho fin para la actualización de los valores que regirán a partir

de:

a) Mayo de cada año: se utilizará la variación de los índices

publicados entre el primer día del mes de octubre y el último día del

mes de marzo de cada año.

b) Noviembre de cada año: se utilizará la variación de los índices

publicados entre el primer día del mes de abril y el último día del mes

de septiembre de cada año.

Estos importes serán publicados por esta Administración Federal en su

sitio “web” (http://www.afip.gob.ar), indicando el período y la

vigencia de su aplicación.

Sin perjuicio de lo establecido precedentemente y con carácter de

excepción, los importes de pago a cuenta y percepciones que regirán

para los períodos comprendidos entre los días 1 de mayo de 2019 y 31 de

octubre de 2019; 1 de noviembre de 2019 y 30 de noviembre de 2019, y 1

de diciembre de 2019 y 30 de abril de 2020, todos inclusive, son los

que se indican en el Anexo II de la presente.

(Párrafo sustituido por art. 1° punto 1. de la Resolución General N° 4635/2019 de la AFIP B.O. 26/11/2019. Vigencia: a partir del día de su publicación en el Boletín Oficial)

A los fines del cumplimiento de los regímenes establecidos en el primer

párrafo, no se podrán oponer respecto de los mismos, la exclusión

otorgada de acuerdo con lo previsto por la Resolución General N° 2.226,

sus modificatorias y complementarias.

(Artículo sustituido por art. 1°,

pto. 2 de la Resolución

General N° 4459/2019 de la AFIP

B.O. 8/4/2019. Vigencia: desde el día de su publicación en el

Boletín Oficial y resultarán de aplicación para los pagos a cuenta

generados y las percepciones liquidadas a partir del 1 de mayo de 2019)

CAPÍTULO I - RÉGIMEN DE PERCEPCIÓN

A - Agentes de percepción

Art. 22. — Quedan obligados a

actuar como agentes de percepción, en tanto reúnan la condición de

responsables inscriptos en el impuesto al valor agregado, los

consignatarios y/o comisionistas de hacienda.

(Artículo sustituido por art. 1º

punto 6 de la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017)

Art. 23. — Se encuentran

alcanzadas por el régimen de percepción del impuesto al valor agregado

establecido por este capítulo las operaciones realizadas por los

consignatarios y/o comisionistas de hacienda al momento de liquidar la

operación de venta de ganado de las especies bovina/bubalina, por

cuenta y orden de terceros al frigorífico o al usuario de faena que

intervengan en las mismas.

La percepción será procedente sólo en los casos en que el autorizado

consignado en la liquidación para la gestión de la compra de hacienda

en pie —Clave Única de Identificación Tributaria (C.U.I.T.) o Código

Único de Identificación Laboral (C.U.I.L.)— no se corresponda con

el/los declarado/s y vigente/s en tal carácter por el adquirente

conforme lo establece el Artículo 3° de la presente, o con la Clave

Única de Identificación Tributaria (C.U.I.T.) del adquirente.

(Artículo sustituido por art. 1º

punto 7 de la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017)

Art. 24. — Las percepciones

deberán practicarse al momento de perfeccionarse el hecho imponible,

conforme a lo dispuesto en los Artículos 5º y 6º, de la Ley de Impuesto

al Valor Agregado, texto ordenado en 1997 y sus modificaciones.

El monto de las percepciones será el que surge de la tabla consignada

en el Anexo II.

D - Ingreso de las sumas percibidas. Forma y plazo

Art. 25. — El suministro de la

información y el ingreso del importe de las percepciones practicadas se

efectuará de acuerdo con el procedimiento, plazos y demás condiciones

previstos en la Resolución General N° 2.233, sus modificatorias y

complementarias - Sistema de Control de Retenciones (SICORE).

A tal fin, se utilizarán los códigos de régimen que se indican en el

Anexo II de la presente.

(Artículo sustituido por art. 1º

punto 8 de la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017)

CAPÍTULO II - RÉGIMEN DE PAGOS A CUENTA

A - Sujetos obligados

Art. 26. — Están obligados a

ingresar, en tanto sean responsables inscriptos en el impuesto al valor

agregado, pagos a cuenta de acuerdo con el régimen que, para cada caso,

se establecen en el presente capítulo:

a) Los propietarios, locatarios, arrendatarios, concesionarios o

cualquier otro titular bajo cuyo nombre y responsabilidad

jurídico-económica funcionen los establecimientos de faena, sean

personas humanas o jurídicas —incluso entes nacionales, provinciales y

municipales y del gobierno de la Ciudad Autónoma de Buenos Aires—.

b) Los consignatarios de carnes.

c) Los matarifes —abastecedores y carniceros—, los consignatarios

directos de hacienda y todo otro usuario del servicio de faena que se

preste en plantas faenadoras, conforme el Artículo 8° del Decreto N°

193/95 - “Guía Fiscal Ganadera”.

Quedan comprendidos en la situación prevista en el párrafo anterior,

los responsables de establecimientos faenadores indicados en el inciso

a) a los que respecto de sus animales propios —adquiridos a terceros o

de propia producción— o recibidos en consignación para su faena, se les

preste dicho servicio en otras plantas faenadoras.

B - Determinación del pago a cuenta

- Establecimientos faenadores

Art. 27. — El monto del pago a

cuenta a cargo de los sujetos a que se refieren los incisos a) y c) del

Artículo 26, deberá calcularse multiplicando el número de animales

aptos para faena que ampara cada Documento de Tránsito Electrónico

(DT-e) pertenecientes a las especies bovina/bubalina —aunque no se

produzca la venta posterior de la carne por cualquier causa—, por el

importe que surge de la tabla contenida en el Anexo II.

La obligación prevista deberá liquidarse e ingresarse con anterioridad

a la faena.

(Artículo sustituido por art. 1º

punto 9 de la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017)

- Consignatarios de carnes

Art. 28. — Cuando los

consignatarios de carnes actúen en la condición de intermediarios

aludida en el primer párrafo del Artículo 20 de la Ley de Impuesto al

Valor Agregado, texto ordenado en 1997 y sus modificaciones, deberán

liquidar e ingresar en concepto de pago a cuenta de sus propias

obligaciones el importe que resulte de multiplicar la cantidad de

kilogramos vendidos, por el monto que surge de la tabla contenida en el

Anexo II.

La obligación prevista deberá liquidarse por los períodos comprendidos

entre los días 1 a 15, ambos inclusive, y desde el 16 al último día de

cada mes calendario, ambos inclusive, debiendo ingresarse los

respectivos importes hasta el tercer día hábil inmediato siguiente a

cada período liquidado.

(Párrafo

sustituido por art. 1º punto 10 de la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017)

- Usuarios del servicio de faena. “Guía Fiscal Ganadera”

Art. 29. — El ingreso de los

pagos a cuenta indicados en los Artículos 27 y 28 de la presente, se

efectuarán mediante el procedimiento de transferencia electrónica de

fondos implementado por la Resolución General N° 1.778, sus

modificatorias y complementarias.

A tales fines, para la generación del Volante Electrónico de Pago (VEP)

dentro del menú “GRUPO DE TIPOS DE PAGO” se deberá seleccionar “IVA

Pago a cuenta Haciendas y Carnes Bovina/Bubalina” y en las opciones

“TIPO DE PAGO” se elegirá, según corresponda:

01 - Pago a cuenta - Establecimiento faenador

02 - Pago a cuenta - Usuario de faena

03 - Pago a cuenta - Consignatario directo

04 - Pago a cuenta - Consignatarios de carne

De tratarse de exportadores incluidos en el “Registro”, a fin de hacer

uso de la opción prevista en el último párrafo del Artículo 39, deberán

indicar el destino del cómputo del pago a cuenta seleccionando la

opción correspondiente, a saber:

* CÓMPUTO EN IVA

* CÓMPUTO CONTRA RETENCIONES/PERCEPCIONES DE IVA

El destino indicado no podrá ser modificado.

A continuación se completarán los distintos campos que serán

desplegados en pantalla, según la opción de pago a cuenta seleccionada.

El sistema liquidará el importe a ingresar.

Los Volantes Electrónicos de Pago (VEP) expirarán a la hora

VEINTICUATRO (24) del día siguiente al de su fecha de generación,

excepto para los sujetos indicados en el inciso b) del Artículo 26.

Los Volantes Electrónicos de Pago (VEP) correspondientes a los pagos a

cuenta indicados, tendrán el carácter de declaración jurada en los

términos del Artículo 28 “in fine” del Decreto N° 1.397 del 12 de junio

de 1979 y sus modificaciones.

(Artículo sustituido por art. 1º

punto 11 de la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017)

Art. 30. — El importe del pago

a cuenta ingresado por los consignatarios directos, será atribuido en

su totalidad al comitente. A tal efecto el consignatario directo deberá

informar en el Volante Electrónico de Pago (VEP), la Clave Única de

Identificación Tributaria (C.U.I.T.) de aquél.

Cuando los comitentes no sean responsables inscriptos en el impuesto al

valor agregado, el importe total del pago a cuenta ingresado se

computará en la declaración jurada del impuesto al valor agregado de

los consignatarios directos que hubieran actuado por cuenta de los

primeros.

La liquidación del consignatario directo al comitente inscripto, deberá

reunir los requisitos que se establecen en el inciso j) del Artículo 8°

de la Resolución General N° 1.415, sus modificatorias y complementarias.

La obligación dispuesta en este artículo sólo se considerará cumplida,

siempre que los responsables aludidos determinen el pago a cuenta

mediante el procedimiento que se establece en la presente, bajo

apercibimiento de considerarse incumplidas las condiciones generales

establecidas por este Organismo.

(Artículo sustituido por art. 1º

punto 12 de la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017)

C - Forma y plazo de ingreso de los pagos a cuenta

Art. 31. — (Artículo derogado por art. 1º punto 13 de

la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017)

D - Retiro de carne. Requisitos y condiciones

Art. 32. — (Artículo derogado por art. 1º punto 13 de

la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017)

Art. 33. — (Artículo derogado por art. 1º punto 13 de

la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017)

Art. 34. — (Artículo derogado por art. 1º punto 13 de

la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017)

Art. 35. — (Artículo derogado por art. 1º punto 13 de

la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017)

CAPÍTULO III - RÉGIMEN DE RETENCIÓN

A - Agentes de retención

Art. 36. — Están obligados a

actuar como agentes de retención,

cuando realicen operaciones con responsables inscriptos en el impuesto

al valor agregado, los sujetos que a continuación se detallan:

a) Compradores de cueros crudos (frescos y salados) por las operaciones

de compras de los mismos.

Cuando las operaciones se realicen mediante la intervención de

comisionistas/consignatarios, el monto retenido a dichos sujetos deberá

ser asignado por éstos -en forma proporcional- a cada uno de los

comitentes según:

1. Revistan en el impuesto al valor agregado el carácter de

responsables inscriptos.

2. No acrediten su calidad de responsables inscriptos, de exentos o no

alcanzados, en el impuesto al valor agregado.

3. Se encuentren adheridos al Régimen Simplificado para Pequeños

Contribuyentes (RS).

A tal efecto, los intermediarios consignarán por separado, en la

liquidación efectuada a los comitentes, las sumas atribuidas a cada uno

de ellos y reducirán proporcionalmente el monto que les abonarán por

las operaciones.

La proporción de la suma retenida asignada a cada comitente, conforme

al procedimiento dispuesto precedentemente, tendrá para éstos el

carácter de impuesto ingresado.

Por su parte, los comisionistas/consignatarios, computarán como ingreso

a cuenta del gravamen, la diferencia que resulte entre el monto

consignado en la constancia de retención recibida y el atribuido a sus

comitentes.

b) Los sujetos que adquieran hacienda en pie bovina/bubalina con

destino a faena o intervengan en tales operaciones como

consignatarios/comisionistas, cuando las mismas se realicen con sujetos

que no se encuentren incluidos en el “Registro” o que -encontrándose

incluidos- no hubieran declarado ante este Organismo una Clave Bancaria

Uniforme (CBU) asignada por la entidad bancaria en la que posean una

cuenta corriente o caja de ahorro, en los términos de lo previsto en el

Artículo 5° de la Resolución General N° 2.675, sus modificatorias y

complementarias.

No corresponderá practicar la retención a que se refiere el inciso a)

-intervenga o no un consignatario/comisionista-, cuando las operaciones

se realicen entre los sujetos que se indican a continuación:

1. Quienes desarrollen la actividad de curtido y terminación de cueros.

2. Aquellos que desarrollen la actividad de acopiadores y/o barracas

que realicen ventas al por mayor de cueros en bruto o productos afines.

3. Los descriptos en los puntos 1. y 2. precedentes.

Asimismo, quedan excluidas de la retención prevista en el citado inciso

a) las ventas que el usuario del servicio de faena efectúe al

establecimiento faenador que prestó el servicio de faena,

correspondiente a los animales de los que provienen los cueros vendidos.

Respecto de la retención indicada en el inciso b), no deberá ser

practicada cuando los vendedores se encuentren incluidos en el

“Registro”. En tal caso, los adquirentes o consignatarios/comisionistas

quedan obligados a depositar en la Clave Bancaria Uniforme (CBU)

informada ante esta Administración Federal, el monto total

correspondiente al impuesto al valor agregado liquidado en la factura o

documento equivalente que respalda la respectiva operación. A tal fin,

deberán ingresar al sitio “web” institucional y realizar la consulta

pública de los sujetos empadronados en el referido “Registro”.

(Artículo sustituido por art. 1° de

la Resolución

General N° 4087/2017 de la AFIP

B.O. 10/7/2017. Vigencia: a partir de su publicación en el Boletín

Oficial y resultarán

de aplicación desde el primer día del mes inmediato siguiente al de

dicha publicación.)

B - Determinación del importe a retener

Art. 37. — El importe a

retener para el caso del inciso a) del Artículo 36, es el que se

consigna en el Anexo II de la presente. Para el inciso b), será el

total del impuesto al valor agregado facturado o liquidado en cada

operación. Las retenciones deberán practicarse en el momento del pago

de los importes —incluidos aquellos que revistan el carácter de señas o

anticipos que congelan precio— atribuibles a la operación. Si el pago

fuera parcial, corresponderá que las retenciones se efectúen por el

importe total resultante de la misma.

A los fines indicados en el párrafo anterior, el término “pago” deberá

entenderse con el alcance asignado en el antepenúltimo párrafo del

Artículo 18 de la Ley de Impuesto a las Ganancias, texto ordenado en

1997 y sus modificaciones.

(Artículo sustituido por art. 1º

punto 15 de la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017)

C - Ingreso de las sumas retenidas

Art. 38. — El suministro de la

información y el ingreso de las

retenciones practicadas se efectuará de acuerdo con el procedimiento,

plazo y demás condiciones establecidas por la Resolución General N°

2.233, sus modificatorias y complementarias - Sistema de Control de

Retenciones (SICORE).

A tal fin, se utilizarán los códigos de régimen que se indican en el

Anexo II de la presente.

Asimismo, los agentes de retención indicados en el inciso a) del

Artículo 36 quedan obligados a entregar al sujeto pasible de la misma,

en el momento en que se efectúe el pago y se practique la retención, el

comprobante que establece el Artículo 8° de la Resolución General N°

2.233, sus modificatorias y complementarias, conforme al modelo

previsto en sus Anexos V o VI.

De tratarse de operaciones realizadas por los sujetos mencionados en el

inciso b) del Artículo 36, la precitada constancia será reemplazada por

las liquidaciones de compraventa de haciendas y carnes bovinas y

bubalinas. El importe que surja de dicho comprobante deberá ingresarse

en el mismo mes que se emitió la liquidación pecuaria.

(Artículo sustituido por art. 1° pto.

7 de la Resolución

General 4198/2018 de la AFIP B.O.

31/1/2018. Vigencia: a partir de su publicación en el Boletín Oficial y

resultarán

de aplicación desde el primer día del segundo mes posterior al de la

referida publicación)

TÍTULO III

DISPOSICIONES GENERALES

Art. 39. — Las retenciones sufridas y los pagos a cuenta efectuados

tendrán el carácter de impuesto ingresado, debiendo su importe ser

computado en la declaración jurada del período fiscal en el que se

sufrieron para el caso de retenciones, o al que corresponda a la fecha

de la operación que generó la liquidación del pago a cuenta.

Asimismo, las percepciones sufridas tendrán el carácter de impuesto

ingresado, debiendo su importe ser computado en la declaración jurada

del período fiscal en el que se sufrieron, o su caso, en la

correspondiente a alguno de los CINCO (5) períodos fiscales inmediatos

siguientes.

Si los precitados cómputos originaran saldo a favor del responsable, el

mismo tendrá el carácter de ingreso directo y podrá ser utilizado de

acuerdo con lo dispuesto en el segundo párrafo del artículo 24 de la

Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus

modificaciones, sin que pueda aplicarse el mismo a la cancelación de

pagos a cuenta, percepciones o retenciones que deban ingresarse de

acuerdo con lo previsto en esta resolución general.

Los sujetos a que se refieren los incisos d) e i) del artículo 2°, que

estando incluidos en el “Registro”, revistan el carácter de

“Exportadores de Ganados y Carnes”, con matrícula habilitada en el

Sistema de Información de Operadores de Carnes y Lácteos (SIOCAL),

podrán computar los pagos a cuenta del presente régimen, en la

declaración jurada mensual de Sistema de Control de Retenciones

(SICORE) contra el saldo correspondiente al impuesto al valor agregado,

conforme a las formas y condiciones mencionadas en el artículo 29 de

esta resolución general.

(Artículo sustituido por art. 6º pto. 3 de la Resolución General Nº 5750/2025 de la Agencia de Recaudación y Control Aduanero B.O. 27/8/2025. Vigencia: para las declaraciones

juradas del impuesto al valor agregado -originales o rectificativas-

que se presenten a partir del 1 de septiembre de 2025, inclusive.)

Art. 40. — A partir de la

aplicación de los regímenes establecidos en el Título II, los sujetos

mencionados en el inciso d) del Artículo 2° continuarán llevando el

Libro de Movimiento y Existencia de Hacienda y Carnes o el que se

establezca en el futuro, conforme a las previsiones que al respecto

establece la Resolución J-936/81 de la entonces Junta Nacional de

Carnes enmarcada dentro de la Ley N° 21.740 y sus modificaciones,

debiendo estar disponible para el personal fiscalizador de esta

Administración Federal cuando le sea requerido.

Las obligaciones previstas en el párrafo anterior se considerarán como

parte integrante de las normas de registración dispuestas por el Título

III de la Resolución General N° 1.415, sus modificatorias y

complementarias.

(Artículo sustituido por art.

1º punto 18 de la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017)

Art. 41. — Los actos

administrativos comunicados informáticamente por este Organismo, se

considerarán notificados según lo dispuesto por el Artículo 16 de la

Resolución General N° 2.109, sus modificatorias y su complementaria.

Art. 42. — A los efectos de la

aplicación de la presente deberán considerarse, asimismo, la

utilización de una guía temática, contenida en el Anexo III.

Art. 43. — Apruébanse los

Anexos I a III que forman parte integrante de la presente.

Art. 44. — Las disposiciones

establecidas en esta resolución general entrarán en vigencia desde su

publicación en el Boletín Oficial y serán de aplicación conforme se

dispone seguidamente:

a) Título I: a partir de los NOVENTA (90) días corridos, contados desde

el día de su publicación en el Boletín Oficial, inclusive.

b) Título II: A partir del día 1 de marzo de 2017.

(Inciso

sustituido por art. 1º punto 19 de la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017)

Art. 45. — A partir del día en

que comience a ser de aplicación el régimen previsto en el Título II de

la presente, déjanse sin efecto las Resoluciones Generales N° 4.059

(DGI), 4.111 (DGI), 4.169 (DGI), 4.198 (DGI), 4.228 (DGI), 138, 158,

169, 170, 316 y el Artículo 1° de la Resolución General N° 746, sin

perjuicio de su aplicación a los hechos y situaciones acaecidos durante

sus respectivas vigencias.

Toda cita efectuada en normas vigentes respecto de las citadas

resoluciones generales debe entenderse referida a la presente.

Art. 46. — Regístrese,

publíquese, dése a la Dirección Nacional del Registro Oficial y

archívese. — Alberto Abad.

ANEXO I (Artículos 9°, 10, 13 y 15)

INCORRECTA CONDUCTA FISCAL

La incorrecta conducta fiscal será determinada por esta Administración

Federal en función de:

A - CONTROLES SISTÉMICOS FORMALES

1. Registre baja en los impuestos al valor agregado y a las ganancias,

cualquiera sea la causa que la origine y no acredite su inscripción en

el Régimen Simplificado para Pequeños Contribuyentes (RS), de

corresponder.

2. Falta de presentación de una o más declaraciones juradas vencidas,

correspondientes a los impuestos y/o regímenes cuyo control se

encuentre a cargo de este Organismo.

3. No registre domicilio fiscal denunciado o el declarado se encuentre

en alguno de los supuestos previstos en el Artículo 5° de la Resolución

General N° 2.109, sus modificatorias y su complementaria.

4. No acredite inscripción como agente de retención y/o percepción de

los regímenes establecidos por la normativa vigente, cuando por la

naturaleza de las operaciones efectuadas se encuentre obligado.

5. Inclusión en la “Base de Contribuyentes No Confiables” que se

encuentra publicada en el sitio “web” de esta Administración Federal.

6. La falta de ingreso de los montos correspondientes a los pagos a

cuenta, retenciones y/o percepciones, establecidos en esta resolución

general.

7. Registre alguna de los estados administrativos previstos por los

Artículos 2° y 3° de la Resolución General N° 3.832.

8. Cualquier otro incumplimiento a la normativa vigente detectado a

través de controles informáticos centralizados de esta Administración

Federal.

9. La falta de ingreso del monto de pago a cuenta de las contribuciones

patronales con destino a la seguridad social.

(Punto incorporado por art. 10 de la Resolución

General N° 4152/2017 de la AFIP

B.O. 1/11/2017. Vigencia: a partir del 1 de diciembre de 2017)

B - CONTROLES OBJETIVOS PRACTICADOS EN VERIFICACIONES Y/O

FISCALIZACIONES

1. La detección de documentación o, en su caso su contenido, que

resulten apócrifos, falsos o adulterados.

2. La detección de representantes, autorizados o apoderados

inexistentes y/o utilización de interpósita persona.

3. Omisión total o parcial de efectuar retenciones o percepciones

correspondientes a los regímenes del impuesto al valor agregado y/o del

impuesto a las ganancias.

4. Omisión de cualquier acto que importe el incumplimiento de las

restantes obligaciones emergentes de los regímenes de retención,

percepción e información.

5. Omisión de ingreso de retenciones practicadas y/o percepciones

efectuadas, por los que estuviese alcanzado.

6. Incumplimiento total o parcial de requerimientos efectuados por este

Organismo.

7. Carencia de registros de compras o de ventas, o incongruencia de

éstos con comprobantes respaldatorios y/o con las declaraciones juradas

presentadas.

8. Incumplimiento de la utilización de los medios de pago establecidos

por la Ley Nº 25.345 y la Resolución General Nº 1.547, sus

modificatorias y complementaria.

9. Conductas encuadradas en el segundo párrafo del Artículo 49, del

Decreto Reglamentario N° 1.397 y sus modificaciones, del 12 de junio de

1979 o del segundo párrafo del Artículo 39, punto 2. de la Ley N°

11.683, texto ordenado en 1998 y sus modificaciones.

10. Todo incumplimiento a lo establecido en esta resolución general

que, a criterio del juez administrativo competente, amerite la

exclusión del “Registro”.

C - ESTADO DEL CONTRIBUYENTE EN PROCESOS JUDICIALES Contribuyentes con

procesos judiciales en los que:

1. Hayan sido denunciados penalmente con fundamento en las Leyes N°

22.415, N° 23.771, N° 24.769 y sus respectivas modificaciones, y N°

27.430, según corresponda, siempre que hayan sido declarados en estado

de rebeldía, exista auto de procesamiento vigente o de elevación a

juicio o sentencia condenatoria aún cuando esta última no se encuentre

firme o se encontrare en etapa de cumplimiento.

En el caso de personas jurídicas, agrupaciones no societarias y/o

cualquier otro ente colectivo, tales situaciones procesales se hacen

extensivas a los integrantes responsables aludidos en el Artículo 13

del Título IX - Régimen Penal Tributario de la Ley N° 27.430.

2. Hayan sido querellados o denunciados penalmente por delitos comunes

que tengan conexión con el incumplimiento de las obligaciones

impositivas, de la seguridad social o aduaneras, propias o de terceros.

La incorrecta conducta fiscal resultará configurada en todos los casos

en los cuales concurra alguna de las situaciones procesales indicadas

en el punto 1. precedente.

En el supuesto de personas jurídicas, agrupaciones no societarias o

cualquier otro ente colectivo, tales situaciones procesales se hacen

extensivas a los integrantes responsables aludidos en el Artículo 13

del Título IX - Régimen Penal Tributario de la Ley N° 27.430.

3. Estén involucrados en causas penales en las que se haya dispuesto el

procesamiento de funcionarios o ex-funcionarios estatales con motivo

del ejercicio de sus funciones, siempre que concurra alguna de las

situaciones procesales indicada en el punto 1., de este inciso.

De tratarse de personas jurídicas, agrupaciones no societarias y/o

cualquier otro ente colectivo, tales situaciones procesales se hacen

extensivas a los integrantes responsables aludidos en el Artículo 13

del Título IX - Régimen Penal Tributario de la Ley N° 27.430.

4. Se les haya decretado el auto de quiebra sin continuidad de

explotación del solicitante o de los integrantes responsables, en el

caso de personas jurídicas.

(Apartado C) sustituido por art. 1°

pto. 8 de la Resolución

General 4198/2018 de la AFIP B.O.

31/1/2018. Vigencia: a partir de su publicación en el Boletín Oficial y

resultarán

de aplicación desde el primer día del segundo mes posterior al de la

referida publicación)

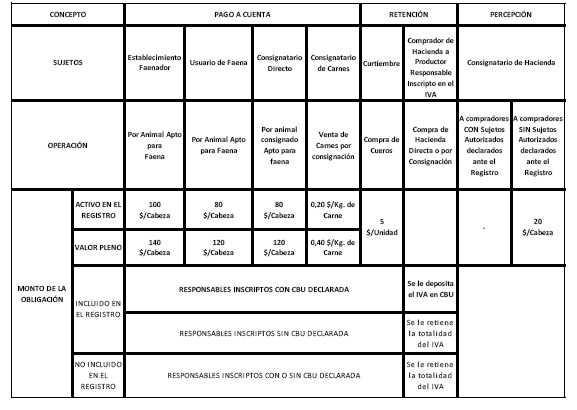

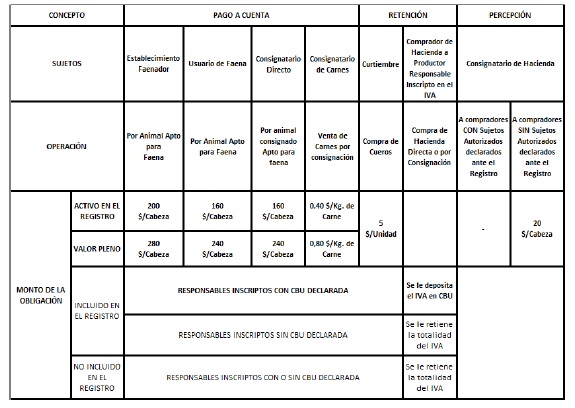

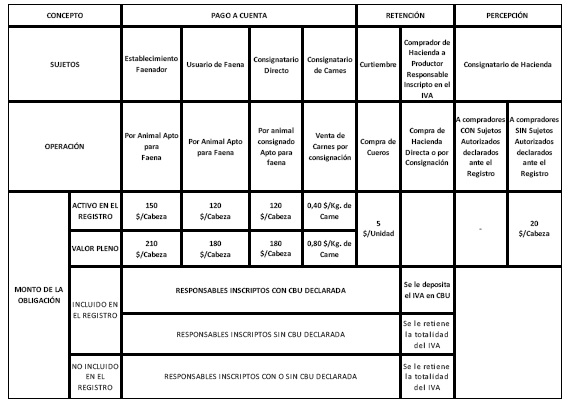

ANEXO II RESOLUCIÓN GENERAL N° 3.873, SUS MODIFICATORIAS Y COMPLEMENTARIAS (Artículos 19, 21, 24, 25, 27, 28 y 37)

(Anexo sustituido por art. 1° punto 2. de la Resolución General N° 4635/2019 de la AFIP B.O. 26/11/2019. Vigencia: a partir del día de su publicación en el Boletín Oficial)

PAGOS A CUENTA GENERADOS, RETENCIONES Y PERCEPCIONES

PRACTICADAS DESDE 01/05/2019 al 31/10/2019

PAGOS A CUENTA GENERADOS, RETENCIONES Y PERCEPCIONES

PRACTICADAS DESDE 01/11/2019 al 30/11/2019

PAGOS A CUENTA GENERADOS, RETENCIONES Y PERCEPCIONES

PAGOS A CUENTA GENERADOS, RETENCIONES Y PERCEPCIONES

PRACTICADAS DESDE 01/12/2019 al 30/04/2020

ANEXO III (Artículo 43)

(Anexo sustituido por art. 1º punto

20 de la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017)

GUÍA TEMÁTICA

- Artículo 19 sustituido por art. 1°

pto. 6 de la Resolución

General 4198/2018 de la AFIP B.O.

31/1/2018. Vigencia: a partir de su publicación en el Boletín Oficial y

resultarán

de aplicación desde el primer día del segundo mes posterior al de la

referida publicación;

- Artículo 4º, inciso e) sustituido por art. 1º punto 2 de

la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del día de la referida publicación oficial;

-

Artículo 13, inciso c) sustituido por art. 1º punto 3 de la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del día de la referida publicación oficial;

- Artículo 39 sustituido por art. 1º

punto 17 de la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017;

- Anexo II sustituido por art. 1º punto 20 de

la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017;

- Artículo 19 sustituido por art. 1º

punto 5 de la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del día de la referida publicación oficial;

- Artículo 36 sustituido por art. 1º

punto 14 de la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017;

- Artículo 38 sustituido por art. 1º

punto 16 de la Resolución

General Nº 3963/2016

de la AFIP B.O. 23/12/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, resultando de aplicación a partir

del 1 de marzo de 2017;

- Artículo 44, Inciso b) sustituido

por art. 1° de la Resolución

General N° 3948/2016 de la AFIP

B.O. 25/10/2016.