ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 3920

Procedimiento. Ley N° 27.260, Libro

II. Régimen de Sinceramiento Fiscal. Título II. Regularización

excepcional de obligaciones tributarias, de la seguridad social y

aduaneras. Su reglamentación.

Bs. As., 28/07/2016

VISTO la Ley N° 27.260, y

CONSIDERANDO:

Que en el Título II del Libro II la citada ley estableció un régimen de

regularización excepcional de obligaciones tributarias, de los recursos

de la seguridad social y aduaneras, con condonación de multas y

sanciones no firmes y de exención de intereses resarcitorios y/o

punitorios correspondientes a las obligaciones regularizables

canceladas con anterioridad a la entrada en vigencia de la ley.

Que entre otras particularidades dispuso la exención total de intereses

resarcitorios y/o punitorios con origen en los aportes previsionales

adeudados por los trabajadores autónomos, y una quita de la deuda

consolidada cuando el capital, las multas firmes e intereses no

condonados se cancelen mediante el pago al contado.

Que esta Administración Federal se encuentra facultada para reglamentar

el aludido régimen y dictar las normas complementarias que resulten

necesarias a los efectos de su aplicación.

Que en tal sentido, corresponde prever las disposiciones a observar por

los sujetos alcanzados por el mencionado cuerpo legal, a los fines de

acceder al régimen de regularización.

Que para simplificar la lectura e interpretación de las normas, se

considera conveniente la utilización de notas aclaratorias y citas de

textos legales, con números de referencia, explicitados en el Anexo I.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de

Recaudación, de Fiscalización, de Sistemas y Telecomunicaciones, de

Servicios al Contribuyente, Técnico Legal Impositiva, Técnico Legal de

los Recursos de la Seguridad Social y Técnico Legal Aduanera y las

Direcciones Generales Impositiva, de los Recursos de la Seguridad

Social y de Aduanas.

Que la presente se dicta en ejercicio de las facultades conferidas por

el Artículo 93 de la Ley N° 27.260 y el Artículo 7° del Decreto N° 618

del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1° — A fin de adherir al régimen de regularización excepcional

de obligaciones tributarias, de la seguridad social y aduaneras

establecido por el Título II del Libro II de la Ley N° 27.260, los

sujetos comprendidos deberán cumplir las disposiciones y requisitos

formales y materiales que se establecen por la presente.

El acogimiento podrá formularse entre los días 1 de agosto de 2016 y 31 de marzo de 2017, ambos inclusive.

Reglamentación de los Artículos 52 y 53 de la Ley N° 27.260

Obligaciones incluidas

ARTÍCULO 2° — Podrán incluirse en el presente régimen, las obligaciones

tributarias y de los recursos de la seguridad social vencidas al día 31

de mayo de 2016, inclusive, así como las infracciones cometidas

relacionadas con esas obligaciones.

Se considerarán comprendidas en lo dispuesto en el párrafo precedente las obligaciones que se indican a continuación:

a) Los cargos suplementarios por tributos a la exportación o

importación cuyo hecho imponible hubiera sido perfeccionado hasta el

día 31 de mayo de 2016, inclusive, y las liquidaciones de los aludidos

tributos comprendidas en el procedimiento para las infracciones, así

como las multas por infracciones cometidas hasta la citada fecha, todo

ello conforme a lo previsto por la Ley N° 22.415 y sus modificaciones.

(Inciso sustituido por art. 1° inc. a) de la Resolución General N° 4007/2017 de la AFIP B.O. 6/3/2017. Vigencia: apartir del día de su publicación en el Boletín Oficial.)

b) Las obligaciones correspondientes al Fondo para Educación y

Promoción Cooperativa establecido por la Ley N° 23.427 y sus

modificaciones.

c) Los importes que en concepto de estímulos a la exportación debieran restituirse al Fisco Nacional.

d) Las deudas que a la fecha de publicación de la Ley N° 27.260 se

encuentren en curso de discusión administrativa,

contencioso-administrativa o judicial, así como en ejecución judicial,

en tanto el demandado se allane incondicionalmente y, en su caso,

desista y renuncie a toda acción y derecho, incluso el de repetición y

asuma el pago de las costas y gastos causídicos, conforme a lo previsto

en el Apartado “Deuda en discusión administrativa,

contencioso-administrativa o judicial” de la presente.

e) Las deudas incluidas en planes de facilidades de pago vigentes,

rechazados, decaídos o caducos a la fecha de entrada en vigencia de la

Ley N° 27.260.

f) Las retenciones y percepciones no practicadas o no efectuadas, o que hayan sido practicadas o efectuadas y no ingresadas.

g) Los aportes personales de los trabajadores autónomos establecidos en

el inciso c) del Artículo 10 de la Ley N° 24.241 y sus modificaciones,

calculados a su valor actual, aun cuando se encontraran prescriptas las

facultades de este Organismo para determinarlos y exigirlos.

h) Los aportes personales de los trabajadores en relación de

dependencia con destino al Sistema Integrado Previsional Argentino

(SIPA) y al Instituto Nacional de Servicios Sociales para Jubilados y

Pensionados (INSSJP).

i) El impuesto integrado y las cotizaciones previsionales fijas

correspondientes a los sujetos adheridos al Régimen Simplificado para

Pequeños Contribuyentes (RS).

j) El impuesto establecido en el Artículo 37 de la Ley de Impuesto a

las Ganancias, texto ordenado en 1997 y sus modificaciones, que recae

sobre las erogaciones no documentadas.

k) Las obligaciones respecto de las cuales hubieran prescripto las

facultades de esta Administración Federal para su determinación y

cobranza.

l) El impuesto al valor agregado que se debe ingresar por las

prestaciones de servicios realizadas en el exterior. El impuesto

adeudado y —de corresponder— los accesorios no condonados se

regularizarán en la forma prevista por el Artículo 26 de esta

resolución general.

m) Las obligaciones emergentes de declaraciones juradas —originarias—

determinativas de los impuestos a las ganancias y sobre los bienes

personales, que presenten las personas humanas o las sucesiones

indivisas con posterioridad al día 31 de mayo de 2016, por períodos

fiscales vencidos a dicha fecha, mediante las cuales se declaren bienes

o tenencias exteriorizados en períodos anteriores o cuya adquisición se

hubiere efectuado con fondos o con el producido de la realización de

otros bienes o tenencias oportunamente declarados ante esta

Administración Federal o con ingresos no alcanzados por el impuesto a

las ganancias o, en su caso, bienes o fondos, recibidos en concepto de

herencias, legados o donaciones, debidamente documentados.

En los supuestos precedentemente descriptos, no son aplicables las

restricciones previstas en los Artículos 17 y 26 del Decreto N° 895 del

27 de julio de 2016.

(Inciso sustituido por art. 2° inc. b) de la Resolución General N° 3943/2016 de la AFIP B.O. 11/10/2016)

En los supuestos precedentemente descriptos, no son aplicables las

restricciones previstas en los Artículos 17 y 26 del Decreto N° 895 del

27 de julio de 2016.

(Inciso incorporado por art. 1° pto. 1 de la Resolución General N° 3935/2016 de la AFIP B.O. 5/9/2016.)

Los intereses no condonados, actualizaciones, multas y demás sanciones

firmes correspondientes a las obligaciones mencionadas en los párrafos

precedentes también podrán ser regularizados mediante esta resolución

general.

Conceptos y sujetos excluidos

ARTÍCULO 3° — Quedan excluidos del régimen:

a) Los aportes y contribuciones con destino al Sistema Nacional de

Obras Sociales, excepto los correspondientes a los de obra social del

Régimen Simplificado para Pequeños Contribuyentes (RS).

b) Las deudas por cuotas destinadas a las Aseguradoras de Riesgos del Trabajo (ART).

c) Las obligaciones e infracciones vinculadas con regímenes promocionales que concedan beneficios tributarios.

No obstante, las deudas impositivas resultantes de su decaimiento, con

más sus correspondientes accesorios, podrán regularizarse conforme al

presente régimen.

Sin perjuicio de lo dispuesto precedentemente, el decaimiento de los

beneficios acordados por los aludidos regímenes promocionales, no

podrán ser rehabilitados con sustento en el acogimiento del responsable

a la referida regularización.

d) Las deudas incluidas en planes de facilidades vigentes respecto de

las cuales se haya solicitado la extinción de la acción penal, sobre la

base del Artículo 16 de la Ley N° 24.769 y modificaciones. Dicha

exclusión no será aplicable en los casos en que —a la fecha de

acogimiento al régimen— el juez penal no haya hecho lugar o no se haya

expedido con relación a la solicitud de extinción de la acción penal

presentada por el contribuyente, en virtud de dicha norma.

e) Los aportes y contribuciones con destino al régimen especial de

seguridad social para empleados del servicio doméstico y/o el personal

de casas particulares.

f) Las cuotas de planes de facilidades de pago vigentes.

g) Los pagos a cuenta, excepto los anticipos a que se refiere el Artículo 23.

h) Las cotizaciones fijas correspondientes a los trabajadores en

relación de dependencia de sujetos adheridos al Régimen Simplificado

para Pequeños Contribuyentes (RS), devengadas hasta el mes de junio de

2004.

i) Las cuotas correspondientes al Seguro de Vida Obligatorio.

j) Los aportes y contribuciones mensuales con destino al Registro Nacional de Trabajadores y Empleadores Agrarios (RENATEA).

k) Las obligaciones de cualquier naturaleza que hayan sido incluidas en

planes de facilidades caducos, presentados en el marco del régimen de

regularización normado por la presente, así como aquellas diferencias

de tales obligaciones que no hubieran sido regularizadas en dicho plan.

l) Los tributos y/o multas que surjan como consecuencia de infracciones

al Artículo 488, Régimen de Equipaje del Código Aduanero, Ley N° 22.415

y sus modificaciones.

m) Los intereses —resarcitorios y/o punitorios—, multas y demás

accesorios relacionados con los conceptos precedentes, excepto que se

trate de los intereses de los pagos a cuenta.

n) Los sujetos enumerados en el Artículo 84 de la Ley N° 27.260 (3.1.).

Procedimiento para la adhesión.

ARTÍCULO 4° — Para adherir al presente régimen y a los fines de obtener

los beneficios de condonación y/o exención establecidos en la Ley N°

27.260, se deberá:

a) Constituir y mantener el “Domicilio Fiscal Electrónico”, de acuerdo

con lo establecido por la Resolución General N° 2.109, sus

modificatorias y su complementaria.

b) Ingresar al sistema denominado “MIS FACILIDADES”, a los fines de

convalidar, modificar y/o incorporar las obligaciones adeudadas para su

regularización, accediendo a la opción “Regularización Excepcional -

Ley N° 27.260”, que se encuentra disponible en el sitio “web” de este

Organismo (http://www.afip.gob.ar) (4.1.).

Asimismo, se podrán reformular los planes de facilidades vigentes de

acuerdo con el procedimiento previsto en el Artículo 35 de la presente.

En el sistema se deberá consignar:

1. Apellido y nombres, número de teléfono celular y nombre de la

empresa proveedora del servicio, dirección de correo electrónico, así

como los restantes datos de la persona debidamente autorizada para la

confección del plan (presidente, contribuyente, apoderado, etc.), los

que resultarán necesarios para recibir comunicaciones vinculadas con el

régimen que faciliten su diligenciamiento a través del servicio de

mensajería de texto “SMS”, de correo electrónico o de “e-Ventanilla”

que obra en el sitio “web” de esta Administración Federal (4.2.).

2. La Clave Bancaria Uniforme (C.B.U.) de la cuenta corriente o de la

caja de ahorro de la que se debitarán los importes correspondientes

para la cancelación de cada una de las cuotas (4.3.).

3. El detalle de los conceptos e importes de cada una de las

obligaciones que se regularizan y el plan de facilidades solicitado.

c) Consolidar la deuda al momento de generar, a través del sistema, el

correspondiente Volante Electrónico de Pago (VEP) y efectuar su ingreso

en los términos de la Resolución General N° 1.778, su modificatoria y

sus complementarias, para cancelar el monto por pago al contado o el

importe del pago a cuenta según el tipo de plan al que se adhiere,

conforme a lo previsto por el Artículo 57 de la Ley N° 27.260.

La consolidación y el pago —de corresponder— resultan condición indispensable para el envío de la solicitud de adhesión.

De tratarse de un plan de facilidades de pago indicado en el punto 4.

del Artículo 26, se considerará consolidada la deuda y formalizada la

adhesión, con la presentación a través del sistema “MIS FACILIDADES”.

d) Ingresar el código de verificación, el que será remitido por esta

Administración Federal a través del servicio de mensajería de texto

“SMS” y mediante correo electrónico a la persona autorizada, enviar el

plan a través del referido sistema informático —previa verificación

sistémica de la realización del pago electrónico, si correspondiera—, e

imprimir el formulario de declaración jurada N° 1003 junto con el acuse

de recibo de la presentación realizada (4.4.). Para ello, el

contribuyente dispondrá hasta la hora VEINTICUATRO (24) del segundo día

inmediato posterior corrido al del pago del Volante Electrónico de Pago

(VEP) siempre que se encuentre dentro del plazo previsto en el Artículo

1°. La falta de envío del plan, dentro del plazo estipulado, será

considerada como desistimiento de la presentación y los pagos

efectuados no podrán ser imputados como pago a cuenta o cuotas de

futuros planes de facilidades de pago.

El sistema “MIS FACILIDADES” permitirá al contribuyente la confección

en simultáneo de más de un plan de facilidades. No obstante ello,

cuando se registrase el pago a cuenta de un plan y el mismo se

encontrara pendiente de envío, se impedirá la realización de una nueva

liquidación hasta tanto se efectúe tal presentación.

Con anterioridad a cumplimentar lo indicado en el inciso b) se deberán

presentar —de corresponder— las declaraciones juradas o liquidaciones

determinativas de las obligaciones que se regularizan, cuando las

mismas no hubieran sido presentadas con anterioridad, o deban

rectificarse.

Anulación del plan y nueva solicitud. Efectos

ARTÍCULO 5° — Dentro del plazo previsto en el Artículo 1° de la

presente, los contribuyentes y responsables —ante la detección de

errores— podrán anular el plan presentado, en la dependencia donde se

encuentren inscriptos, mediante nota en los términos de la Resolución

General N° 1.128, en la que se fundamentará el motivo de la solicitud

de anulación, y efectuar una nueva adhesión, en cuyo caso deberá

cumplirse con lo previsto en el artículo anterior.

En tal supuesto, los ingresos efectuados respecto del plan anulado

(pago a cuenta y, en su caso, cuotas) podrán ser imputados a cancelar

las obligaciones que el contribuyente considere, sin que los mismos

puedan ser imputados al nuevo pago a cuenta ni a las cuotas del nuevo

plan.

Las imputaciones realizadas de acuerdo con lo dispuesto en el párrafo

precedente no se encontrarán alcanzadas por los beneficios a que se

refiere la Ley N° 27.260.

Lo dispuesto en los párrafos precedentes, también será de aplicación

cuando la adhesión al régimen se haya realizado mediante pago al

contado conforme a lo previsto en el inciso a) del Artículo 57 de la

Ley N° 27.260.

Deudores en concurso preventivo

ARTÍCULO 6° — Los sujetos con concurso preventivo en trámite podrán

adherir al presente régimen, en tanto observen las condiciones que se

indican a continuación:

a) Haber solicitado el concurso preventivo hasta el día, inclusive, del

vencimiento del plazo general de adhesión al régimen previsto en el

Artículo 1°.

b) Contar con la caracterización “Concurso Preventivo” en el “Sistema

Registrar”. En caso de no encontrarse registrada en dicho sistema, se

deberá presentar una nota en la dependencia donde se encuentre

inscripto, en los términos de la Resolución General N° 1.128 con

carácter de declaración jurada, indicando:

1. Apellido y nombres, razón social o denominación y Clave Única de Identificación Tributaria (C.U.I.T.).

2. Fecha de presentación del concurso.

3. Documentación que avale la fecha del concurso.

c) Manifestar la voluntad de incluir en el régimen las obligaciones

devengadas con anterioridad a la fecha de presentación en concurso

preventivo o vencidas al 31 de mayo de 2016 —con los alcances de los

Artículos 2° y 3° de esta resolución general—, la que sea anterior.

Dicha manifestación se formalizará mediante transferencia electrónica

de datos vía “Internet”, a través del sitio “web” de este Organismo

(http://www.afip.gob.ar) y con “Clave Fiscal”, en el sistema “MIS

FACILIDADES” hasta el día inclusive, del vencimiento del plazo general

para la adhesión al régimen.

d) Formalizar la adhesión al régimen cumpliendo los requisitos y

condiciones dispuestos en el Artículo 4° de la presente, ingresando al

sistema informático denominado “MIS FACILIDADES” opción “Ley N° 27.260

- Libro II - Título II - Concursados”, en la oportunidad que en cada

caso se indica seguidamente:

1. Resolución judicial homologatoria del acuerdo preventivo notificada

al concurso hasta el 28 de febrero de 2017, inclusive: hasta el día del

vencimiento del plazo general de adhesión.

2. Resoluciones homologatorias notificadas con posterioridad al 28 de

febrero de 2017 y/o pendientes de dictado al 31 de marzo de 2017:

dentro de los TREINTA (30) días corridos inmediatos siguientes a aquel

en que se produzca la respectiva notificación.

e) Presentar una solicitud de acogimiento, distinta a la mencionada en

el inciso c) precedente, cuando se adeuden obligaciones devengadas con

posterioridad a la fecha de presentación en concurso y éstas sean

susceptibles de ser incluidas en este régimen. Dicha solicitud deberá

realizarse hasta el día de vencimiento del plazo general de adhesión al

régimen, inclusive, de conformidad con los requisitos establecidos en

la presente, ingresando al sistema informático detallado en el Artículo

4°, de esta resolución general.

Deudores en estado falencial

ARTÍCULO 7° — Los sujetos en estado falencial, respecto de los cuales

se haya dispuesto la continuidad de la explotación, conforme a lo

establecido en las Leyes Nros. 24.522 y 25.284 y sus respectivas

modificaciones-, podrán adherir al presente régimen, en tanto observen

las condiciones que se indican a continuación.

a) Tener autorizada la continuidad de la explotación por resolución

judicial firme, y contar con la caracterización “Quiebra con

continuidad” en el “Sistema Registrar hasta el día, inclusive, del

vencimiento del plazo general de adhesión al régimen previsto en el

Artículo 1°. En caso de no encontrarse registrada en dicho sistema, se

deberá presentar una nota en la dependencia donde se encuentra

inscripto, en los términos de la Resolución General N° 1.128 con

carácter de declaración jurada, indicando:

1. Apellido y nombres, razón social o denominación y Clave Única de Identificación Tributaria (C.U.I.T.).

2. Fecha de quiebra.

3. Documentación que avale la fecha de quiebra con continuidad.

b) Manifestar la voluntad de incluir en el régimen las obligaciones

devengadas con anterioridad a la fecha de declaración de la quiebra o

vencidas al 31 de mayo de 2016 —con los alcances de los Artículos 2° y

3° de esta resolución general—, la que sea anterior. Dicha

manifestación se formalizará mediante transferencia electrónica de

datos vía “Internet”, a través del sitio “web” institucional

(http://www.afip.gob.ar) con “Clave Fiscal”, en el sistema “MIS

FACILIDADES” hasta el día del vencimiento del plazo general de adhesión

al régimen, inclusive.

c) Formalizar la adhesión al régimen cumpliendo los requisitos y

condiciones dispuestos por la presente resolución general, ingresando

al sistema informático denominado “MIS FACILIDADES” opción “Ley N°

27.260 - Libro II - Título II - Fallidos”, en la oportunidad que en

cada caso se indica seguidamente:

1. Resolución judicial que declara concluido el proceso falencial por

avenimiento notificada al fallido hasta el 28 de febrero de 2017,

inclusive: hasta el día del vencimiento del plazo general de adhesión.

2. Resolución judicial que declara concluido el proceso falencial por

avenimiento notificada con posterioridad al 28 de febrero de 2017 y/o

pendiente de dictado al 31 de marzo de 2017, inclusive: dentro de los

TREINTA (30) días corridos inmediatos siguientes a aquel en que se

produzca la respectiva notificación.

d) Presentar una solicitud de acogimiento, distinta a la mencionada en

el inciso c) precedente, cuando se adeuden obligaciones devengadas con

posterioridad a la fecha de declaración de quiebra y éstas sean

susceptibles de ser incluidas en el presente régimen. Dicha

presentación deberá realizarse hasta el día del vencimiento del plazo

general de adhesión al régimen, inclusive, de conformidad con los

requisitos establecidos en esta resolución general, ingresando al

sistema informático mencionado en el Artículo 4°.

ARTÍCULO 8° — A los fines de facilitar la adhesión al régimen de la Ley

N° 27.260 de los sujetos en estado falencial respecto de los cuales se

haya dispuesto la continuidad de la explotación, este Organismo

prestará la conformidad para el respectivo avenimiento, pudiendo el

interesado formular la propuesta de pago en los términos de la citada

ley.

Responsables solidarios

ARTÍCULO 9° — Los responsables solidarios mencionados en el Artículo 8°

de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, haya

mediado o no contra ellos la determinación de oficio prevista en el

Artículo 17 quinto párrafo de la citada ley, podrán —en tal carácter—

incorporarse al Título II del Libro II de la Ley N° 27.260, aun cuando

el deudor principal se encuentre excluido por alguna de las causales

previstas en el Artículo 84 de esta última ley, en la medida que no lo

esté el propio responsable solidario.

En dicho supuesto, y en razón de tratarse de una presentación

independiente de la que pudiera realizar respecto de su propia deuda,

deberá identificarse al deudor principal y no regirá, respecto del

presentante, la obligación establecida en el último párrafo del

Artículo 4° de esta resolución general.

Cuando hubiera mediado determinación de oficio contra el responsable

solidario y la deuda incluida en el acogimiento se encuentre en curso

de discusión administrativa, contencioso-administrativa o judicial, a

los fines del acogimiento deberá cumplimentarse, además, lo dispuesto

en el Artículo 11 y siguientes, de la presente.

Lo señalado precedentemente procederá sin perjuicio de la subrogación

de los derechos del Fisco contra el contribuyente y/o responsable

principal, que pudiera corresponder a favor del sujeto que realice el

acogimiento a que se refiere este artículo.

Otros responsables

ARTÍCULO 10. — Se encuentran legitimados para efectuar el acogimiento

al régimen de regularización establecido en el Título II del Libro II

de la Ley N° 27.260, respecto de las deudas que este Organismo haya

verificado o intente verificar, —además de los previstos en el Artículo

9° de la presente—, todos los sujetos a los que:

a) Se les hubiere extendido el estado de quiebra con la respectiva autorización de continuidad de la explotación, o

b) se encuentren demandados o citados en incidentes de extensión de

quiebra o acciones de responsabilidad en los términos del Título III,

Capítulo III de la ley de concursos y quiebras, o

c) se los hubiera citado como codemandados, terceros interesados y/o en

cualquier otro carácter en los incidentes de verificación, de revisión

o demanda de verificación tardía de créditos de esta Administración

Federal.

La adhesión de los sujetos aludidos se formalizará con arreglo a lo

previsto en el citado artículo y será posible únicamente cuando se

verifique el avenimiento a que hace mención el Artículo 8° de la

presente, en cuyo caso este Organismo prestará su conformidad.

En dichos supuestos, y en virtud de tratarse de una presentación

independiente de la que pudiera realizar el sujeto de su propia deuda,

deberá identificarse al deudor principal y no regirá, respecto del

presentante, la obligación establecida en el último párrafo del

Artículo 4° de esta resolución general.

Reglamentación del Artículos 53 y 59 de la Ley N° 27.260

Deuda en discusión administrativa, contencioso-administrativa o judicial

- Allanamiento

ARTÍCULO 11. — En el caso de incluirse en este régimen de

regularización deudas en discusión administrativa,

contencioso-administrativa o judicial, los contribuyentes y/o

responsables —con anterioridad a la fecha de adhesión— deberán

allanarse y/o desistir de toda acción y derecho, incluso el de

repetición, por los conceptos y montos por los que formulen el

acogimiento, mediante la presentación del formulario de declaración

jurada N° 408 (Nuevo Modelo), en la dependencia de este Organismo en la

que se encuentren inscriptos y que resulten competentes para el control

de las obligaciones fiscales por las cuales se efectúa la adhesión al

régimen establecido en el Título II del Libro II de la Ley N° 27.260.

La citada dependencia, una vez verificada la pertinencia del trámite y

realizado el correspondiente control, entregará al interesado la parte

superior del referido formulario, debidamente intervenido, quien deberá

presentarlo ante la instancia administrativa,

contencioso-administrativa o judicial en la que se sustenta la causa.

Acreditada en autos la adhesión al régimen, firme la resolución

judicial que tenga por formalizado el allanamiento y/o desistimiento a

la pretensión fiscal y una vez regularizada la totalidad de la deuda,

este Organismo podrá solicitar al juez interviniente, el archivo de las

actuaciones.

Cuando la solicitud de adhesión resulte anulada o se declare el rechazo

o caducidad del plan de facilidades de pago por cualquier causa, esta

Administración Federal efectuará las acciones destinadas al cobro de la

deuda en cuestión, conforme a la normativa vigente.

En los casos en los que procediera la condonación de oficio de multas a

que se refiere el Artículo 56 de la Ley N° 27.260, el representante

fiscal deberá solicitar el archivo de las actuaciones en las que se

debata la aplicación de las mismas. A tal efecto, dichos funcionarios

quedan autorizados a producir los actos procesales necesarios.

- Archivo de ejecuciones judiciales

ARTÍCULO 12. — Cuando se trate de deudas en ejecución judicial,

acreditada en autos la adhesión al régimen, firme la resolución

judicial que tenga por formalizado el allanamiento a la pretensión

fiscal y una vez regularizada en su totalidad la deuda demandada, al

contado o mediante la aceptación del plan de facilidades de pago, esta

Administración Federal solicitará al juez interviniente el archivo de

las actuaciones.

Para el caso que la solicitud de adhesión resulte anulada o se declare

el rechazo se proseguirá con las acciones destinadas al cobro de la

deuda y, en caso de caducidad del plan de facilidades por cualquier

causa, este Organismo iniciará la correspondiente ejecución fiscal por

el saldo adeudado —conforme a lo previsto en el Artículo 59 de la Ley

N° 27.260—, según la normativa vigente.

En los casos en que por aplicación del quinto párrafo del Artículo 56

de la citada ley no existan conceptos susceptibles de regularización,

esta Administración Federal solicitará al juez interviniente el archivo

de las actuaciones.

(Artículo sustituido por art. 1° pto. 2 de la Resolución General N° 3935/2016 de la AFIP B.O. 5/9/2016.)

- Medidas cautelares trabadas. Efectos del acogimiento

ARTÍCULO 13. — En los casos previstos en el artículo anterior por los

que se hubiere trabado embargo sobre fondos y/o valores de cualquier

naturaleza, depositados en entidades financieras o sobre cuentas a

cobrar, así como cuando se hubiera efectivizado la intervención

judicial de caja, la dependencia interviniente de este Organismo —una

vez acreditada la adhesión al régimen y la presentación del formulario

de declaración jurada N° 408 (Nuevo Modelo)— arbitrará los medios para

que el levantamiento de la respectiva medida cautelar se produzca sin

transferencia de los fondos que se hayan incautado, los que quedarán a

disposición del contribuyente.

De tratarse de una medida cautelar que se hubiera efectivizado sobre

fondos o valores depositados en cajas de seguridad, el levantamiento

deberá disponerlo el juez que la hubiera decretado.

La falta de ingreso del total o de la primera cuota del plan de pagos

de los honorarios a que se refiere el artículo siguiente, no obstará al

levantamiento de las medidas cautelares, siempre que se cumpla con los

demás requisitos y condiciones dispuestos para adherir al régimen.

El levantamiento de embargos bancarios alcanzará únicamente a las

deudas incluidas en la regularización. El mismo criterio se aplicará

respecto del levantamiento de las restantes medidas cautelares, que

debe solicitarse con carácter previo al archivo judicial.

- Honorarios. Procedencia. Forma de cancelación.

ARTÍCULO 14. — A los fines de la aplicación de los honorarios a que se

refiere el Artículo 98 de la Ley 11.683, texto ordenado en 1998 y sus

modificaciones, correspondientes a deudas incluidas en el presente

régimen, que se encuentren en curso de discusión

contencioso-administrativa o judicial, se observarán los siguientes

criterios:

a) Cuando la causa verse exclusivamente sobre la aplicación de multas

que resulten condonadas de oficio por aplicación de la Ley N° 27.260,

no corresponderá la percepción de honorarios por parte de los

apoderados y/o patrocinantes del Fisco.

b) En los demás supuestos los honorarios estarán a cargo del

contribuyente y/o responsable que hubiere formulado el allanamiento a

la pretensión fiscal o el desistimiento de los recursos o acciones

interpuestos, en su caso, en los términos del Artículo 11 de la

presente resolución general.

c) En los casos en que el único concepto reclamado sean intereses

resarcitorios, que por aplicación del quinto párrafo del Artículo 56 de

la Ley N° 27.260 resulten condonados, corresponderá la percepción de

los honorarios por parte de los apoderados y/o patrocinantes del Fisco,

conforme a los mínimos legales establecidos en el Apartado c), punto

8.3 de la Disposición N° 276/08 (AFIP), sus modificatorias y

complementarias, o la que en el futuro la sustituya.

(Inciso incorporado por art. 1° pto. 3 de la Resolución General N° 3935/2016 de la AFIP B.O. 5/9/2016.)

d) En aquellos casos en que el capital demandado se canceló con

anterioridad a la entrada en vigencia de la Ley N° 27.260 y los

intereses resarcitorios y punitorios quedan condonados por aplicación

del quinto párrafo del Artículo 56 de dicha norma legal, corresponderá

estimar los honorarios con la reducción prevista por el artículo

siguiente.

(Inciso incorporado por art. 1° pto. 3 de la Resolución General N° 3935/2016 de la AFIP B.O. 5/9/2016.)

La cancelación de los honorarios referidos en el inciso b) precedente,

se efectuará de contado o en cuotas mensuales, iguales y consecutivas,

que no podrán exceder de DOCE (12), no devengarán intereses y su

importe mínimo será de QUINIENTOS PESOS ($ 500.-) (14.1.). La solicitud

del referido plan deberá realizarse mediante la presentación de una

nota, en los términos de la Resolución General N° 1.128, ante la

dependencia de este Organismo en la que revista el agente fiscal o

letrado interviniente.

La primera cuota se abonará según se indica:

1. Si a la fecha de adhesión al plan de facilidades de pago existiera

estimación administrativa o regulación judicial firme de honorarios:

dentro de los DIEZ (10) días hábiles administrativos contados desde la

adhesión, debiéndose informar dicho ingreso dentro del plazo de CINCO

(5) días hábiles administrativos de haberse producido, mediante una

nota, en los términos de la Resolución General N° 1.128, presentada

ante la dependencia de este Organismo en la que revista el agente

fiscal actuante.

2. Si a la aludida fecha no existiera estimación administrativa o

regulación firme de honorarios: dentro de los DIEZ (10) días hábiles

administrativos siguientes contados a partir de aquel en que queden

firmes e informado dicho ingreso dentro del plazo de CINCO (5) días

hábiles administrativos de haberse producido el mismo, por nota, de

acuerdo con lo previsto por la Resolución General N° 1.128, presentada

ante la respectiva dependencia de este Organismo.

Las restantes cuotas vencerán el día 20 de cada mes a partir del primer

mes inmediato siguiente al vencimiento de la primera cuota indicada en

los puntos 1. y 2. precedentes.

En el caso de las ejecuciones fiscales se reputarán firmes las

estimaciones administrativas o regulaciones judiciales de honorarios no

impugnadas judicialmente por el contribuyente y/o responsable, dentro

de los CINCO (5) días hábiles administrativos siguientes a su

notificación (14.2.).

En los demás tipos de juicio, dicha condición se considerará cumplida

cuando la regulación haya sido consentida —en forma expresa o implícita

por el contribuyente y/o responsable—, en cualquier instancia, o bien

ratificada por sentencia de un tribunal superior que agote las vías

recursivas disponibles.

La caducidad del plan de facilidades de pago de honorarios operará

cuando se produzca la falta de pago de cualquiera de las cuotas a los

TREINTA (30) días corridos de su vencimiento. En tal supuesto procederá

el reclamo judicial del saldo impago a la fecha de aquélla.

El ingreso de los honorarios mencionados deberá cumplirse atendiendo a

la forma y condiciones establecidas por la Resolución General N° 2.752

o la que la sustituya en el futuro.

ARTÍCULO 15. — Los honorarios profesionales a los que alude el primer

párrafo del artículo anterior, se reducirán en los porcentajes que,

para cada caso, se indican a continuación:

a) Honorarios emergentes de estimaciones administrativas o regulaciones

del Tribunal Fiscal de la Nación o judiciales que se hallaren firmes a

la fecha de entrada en vigencia de la presente: TREINTA POR CIENTO

(30%).

b) Honorarios que, a la mencionada fecha, no revistiesen la condición

indicada en el inciso anterior: CINCUENTA POR CIENTO (50%).

Los honorarios resultantes luego de aplicada la reducción, no podrán

ser inferiores al honorario mínimo establecido —para la primera o

segunda etapa— por la Disposición N° 276/08 (AFIP), sus modificatorias

y complementarias, o la que en el futuro la sustituya.

La deuda por honorarios resultante luego de las reducciones

precedentes, se abonará de acuerdo con lo indicado en el artículo

anterior.

Lo dispuesto en este artículo no será de aplicación respecto de

aquellos honorarios cancelados con anterioridad a la fecha de entrada

en vigencia de la presente.

- Costas del juicio

ARTÍCULO 16. — El ingreso de las costas —excluido honorarios— se realizará y comunicará de la siguiente forma:

a) Si a la fecha de adhesión al régimen existiera liquidación firme de

costas: dentro de los DIEZ (10) días hábiles administrativos inmediatos

posteriores a la citada fecha, e informado dentro de los CINCO (5) días

hábiles administrativos de realizado dicho ingreso, mediante nota, en

los términos de la Resolución General N° 1.128, presentada ante la

dependencia correspondiente de este Organismo.

b) Si no existiera a la fecha aludida en el inciso anterior liquidación

firme de costas: dentro de los DIEZ (10) días hábiles administrativos

contados desde la fecha en que quede firme la liquidación judicial o

administrativa, debiendo informarse dicho ingreso dentro del plazo de

CINCO (5) días hábiles administrativos de haberse producido el mismo,

mediante nota, conforme a lo previsto por la Resolución General N°

1.128, a la dependencia interviniente de esta Administración Federal.

ARTÍCULO 17. — Cuando el deudor no abonara los honorarios y/o costas en

las formas, plazos y condiciones establecidas precedentemente, se

iniciarán o proseguirán, en su caso, las acciones destinadas al cobro

de los mismos, de acuerdo con la normativa vigente.

Reglamentación de Artículo 54 de la Ley N° 27.260

Suspensión de acciones penales e interrupción de la prescripción

ARTÍCULO 18. — La suspensión de las acciones penales en curso y la

interrupción del curso de la prescripción de la acción penal previstas

en el Artículo 54 de la Ley N° 27.260, se producirán a partir de la

fecha de acogimiento al régimen.

El nuevo plazo de prescripción comenzará a contarse a partir del día

siguiente a aquel en que haya operado la caducidad del plan de

facilidades de pago.

A los efectos de la suspensión de las acciones penales tributarias y

aduaneras en curso y de la interrupción del curso de la prescripción

penal a que se refiere el Artículo 54 de la Ley N° 27.260, se entenderá

que la causa posee sentencia firme cuando a la fecha de entrada en

vigencia de la citada ley, la misma se hallare consentida o pasada en

autoridad de cosa juzgada, de conformidad con las normas del Código

Procesal Penal de la Nación.

El capital cancelado con anterioridad a la entrada en vigencia de la

Ley N° 27.260, producirá la extinción de la acción penal, en la medida

que no exista sentencia firme a la fecha de cancelación.

ARTÍCULO 19. — En caso de rechazo del acogimiento al régimen por

incumplimiento de los requisitos fijados en la Ley N° 27.260 y/o en las

normas reglamentarias o complementarias respectivas, la reanudación de

las acciones penales y el inicio del cómputo de la prescripción de la

acción penal en curso —conforme a lo previsto en el Artículo 54 de la

citada ley— se producirán a partir de la notificación de la resolución

administrativa que disponga el referido rechazo.

Por su parte, la reanudación de la acción penal por caducidad del plan

de pagos propuesto, operará a partir de la fecha en que esta última

adquiera carácter definitivo en sede administrativa.

Reglamentación de los Artículos 55 y 56 de la Ley N° 27.260

Exención intereses

ARTÍCULO 20. — Los beneficios establecidos en el quinto párrafo del

Artículo 56 de la Ley N° 27.260, resultan procedentes respecto de las

obligaciones comprendidas en el Artículo 2° de esta resolución general,

canceladas hasta el día anterior al de entrada en vigencia de la citada

ley.

Multas y sanciones firmes. Concepto

ARTÍCULO 21. — A los fines de la condonación de las multas y demás

sanciones previstas en el inciso a) del Artículo 55 y en los Artículos

56 y 60 de la Ley N° 27.260, se entenderá por firmes a las emergentes

de actos administrativos que a la fecha de acogimiento o a la fecha de

entrada en vigencia de la mencionada ley, según corresponda, se

hallaren consentidos o ejecutoriados, de conformidad con las normas de

procedimiento aplicables, cualquiera sea la instancia en que se

encontraran (administrativa, contencioso-administrativa o judicial).

Intereses resarcitorios capitalizados. Beneficios

ARTÍCULO 22. — Cuando el capital sea cancelado con anterioridad a la

fecha de entrada en vigencia de la Ley N° 27.260, será de aplicación el

beneficio dispuesto en el quinto párrafo del Artículo 56 de dicha

norma, respecto de los intereses transformados en capital en virtud de

lo establecido en el quinto párrafo del Artículo 37 de la Ley N°

11.683, texto ordenado en 1998 y sus modificaciones.

El beneficio a que se refiere el párrafo anterior no será de aplicación

a los intereses capitalizados, cuando el tributo o capital original

hubiera sido cancelado con posterioridad a la entrada en vigencia de la

Ley N° 27.260.

Anticipos. Multas por infracciones formales. Procedencia del beneficio

ARTÍCULO 23. — El beneficio establecido en el Artículo 55 de la Ley N°

27.260 también será procedente de tratarse de anticipos vencidos hasta

el 31 de mayo de 2016, inclusive, en tanto no se haya realizado la

presentación de la declaración jurada o vencido el plazo para su

presentación, el que fuera posterior, el importe del capital de los

mismos y —de corresponder— de los accesorios no condonados, se cancelen

en los términos previstos en el Artículo 26 de la presente.

Se aplicará el beneficio de liberación de multas y demás sanciones por

incumplimiento de obligaciones formales susceptibles de ser subsanadas,

en la medida que no se encuentren firmes ni abonadas, si éstas se

cumplimentan hasta el 31 de marzo de 2017, inclusive.

Procedencia de la deducción especial Artículo 23 inciso c) segundo párrafo de la ley de impuesto a las ganancias.

ARTÍCULO 23 bis. — Multas por infracciones materiales. Procedencia del beneficio

ARTÍCULO 23.- bis.- El beneficio de condonación también se aplicará a

las sanciones por infracciones materiales cometidas hasta el 31 de mayo

de 2016, inclusive, que no se encuentren firmes ni abonadas a la fecha

de entrada en vigencia de la ley N° 27.260, correspondientes a

obligaciones sustanciales incluidas en planes de facilidades de pago

dispuestos con anterioridad al 23 de julio de 2016, que se encuentren

vigentes.

No obstante, la caducidad del plan de facilidades de que se trate

producirá la pérdida del beneficio de condonación, previsto en el

Artículo 55 de la Ley N° 27.260, en proporción a la deuda pendiente al

momento en que aquélla opere.

(Artículo incorporado por art. 2° inc. c) de la Resolución General N° 3943/2016 de la AFIP B.O. 11/10/2016)

ARTÍCULO 24. — El cumplimiento al amparo del régimen dispuesto por el

Título II del Libro II de la Ley N° 27.260, de la condición exigida en

el segundo párrafo del inciso c) del Artículo 23 de la Ley de Impuesto

a las Ganancias, texto ordenado en 1997 y sus modificaciones, habilita

el cómputo de la deducción especial prevista en el citado artículo sólo

en los casos en que, con anterioridad a la fecha de entrada en vigencia

de la Ley N° 27.260, no se hubiera presentado la declaración jurada ni

pagado el correspondiente gravamen.

Reglamentación del Artículo 57 de la Ley N° 27.260

Pago de contado. Procedimiento

ARTÍCULO 25. — La cancelación mediante pago al contado de las

obligaciones adeudadas a que se refiere el inciso a) del Artículo 57 de

la Ley N° 27.260, se efectuará en tanto se exterioricen las

obligaciones mediante el sistema informático “MIS FACILIDADES” opción

“Regularización Excepcional - Ley N° 27.260”. A tal efecto, previamente

se generará el Volante Electrónico de Pago (VEP), el que tendrá validez

hasta la hora VEINTICUATRO (24) del día de su generación, y cuyo pago

se efectuará únicamente mediante transferencia electrónica de fondos,

de acuerdo con el procedimiento previsto en la Resolución General N°

1.778, su modificatoria y complementaria.

El contribuyente o responsable deberá arbitrar los medios necesarios

para que, durante la vigencia del Volante Electrónico de Pago (VEP),

los fondos y autorizaciones para su pago se encuentren disponibles, en

consideración de los días y horarios de prestación del servicio de la

respectiva entidad de pago.

Quedan exceptuados de la posibilidad de cancelación a que se refiere

este artículo las retenciones de la seguridad social, los anticipos

detallados en el primer párrafo del Artículo 23, las obligaciones

mencionadas en el inciso 1) del Artículo 2°, así como el impuesto

integrado y las cotizaciones previsionales fijas correspondientes a los

sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes

(RS).

Ninguna cancelación efectuada mediante procedimientos distintos a los

previstos en la presente, efectuados con posterioridad a la entrada en

vigencia de la Ley N° 27.260, serán considerados como pago al contado

en los términos del inciso a) del Artículo 57 de la citada ley.

Plan de facilidades. Condiciones

ARTÍCULO 26. — A los fines de lo previsto en el inciso b) del Artículo

57 de la Ley N° 27.260, el sistema exhibirá las distintas opciones de

planes de facilidades de las que dispondrá el contribuyente:

1. Plan general:

1.1. Un pago a cuenta que será equivalente al CINCO POR CIENTO (5%) de

la deuda consolidada, el cual no podrá ser inferior a QUINIENTOS PESOS

($ 500.-), excluido —de corresponder— el importe del capital de los

anticipos que se regularicen, así como el correspondiente impuesto al

valor agregado que se debe ingresar por las prestaciones de servicios

realizadas en el exterior.

Al pago a cuenta se le adicionará —en su caso— el importe del capital

de los anticipos y del impuesto al valor agregado por las prestaciones

de servicios realizadas en el exterior que se regularicen.

1.2. La cantidad de cuotas a solicitar no podrá exceder de SESENTA

(60), las que deberán ser mensuales, iguales y consecutivas, y el

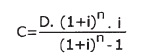

importe de cada una, determinado conforme a lo dispuesto en el Anexo

III deberá ser igual o superior a QUINIENTOS PESOS ($ 500.-).

1.3. La tasa de interés mensual de financiamiento será del UNO CON CINCUENTA CENTÉSIMOS POR CIENTO (1,50%).

2. Plan para Micro y Pequeñas Empresas —según lo dispuesto por la

Resolución N° 24 del 15 de febrero de 2001 de la ex Secretaría de la

Pequeña y Mediana Empresa del entonces Ministerio de Economía y sus

modificaciones—, que cuenten con la caracterización respectiva en el

“Sistema Registrar”:

2.1. Un pago a cuenta que será equivalente al DIEZ POR CIENTO (10%) de

la deuda consolidada, el cual no podrá ser inferior a QUINIENTOS PESOS

($ 500.-), excluido —de corresponder— el importe del capital de los

anticipos y del impuesto al valor agregado que se debe ingresar por las

prestaciones de servicios realizadas en el exterior.

Al pago a cuenta se le adicionará —en su caso— el importe del capital

de los anticipos y del impuesto al valor agregado por las prestaciones

de servicios realizadas en el exterior que se regularicen.

2.2. La cantidad de cuotas a solicitar no podrá exceder de NOVENTA

(90), las que deberán ser mensuales, iguales y consecutivas, y el

importe de cada una, determinado según lo dispuesto en el Anexo III

deberá ser igual o superior a QUINIENTOS PESOS ($ 500.-).

2.3. La tasa de interés mensual de financiamiento será igual a la tasa pasiva promedio del Banco de la Nación Argentina.

3. Otros contribuyentes que no cumplan con la condición indicada en el punto 2.:

3.1. Un pago a cuenta que será equivalente al QUINCE POR CIENTO (15%)

de la deuda consolidada, el cual no podrá ser inferior a QUINIENTOS

PESOS ($ 500.-), excluido —de corresponder— el importe del capital de

los anticipos y del impuesto al valor agregado que se debe ingresar por

las prestaciones de servicios realizadas en el exterior.

Al pago a cuenta se le adicionará —en su caso— el importe del capital

de los anticipos y del impuesto al valor agregado por las prestaciones

de servicios realizadas en el exterior que se regularicen.

3.2. El máximo de cuotas a solicitar no podrá exceder de NOVENTA (90),

las que deberán ser mensuales, iguales y consecutivas, y el importe de

cada una, determinado sobre la base de lo dispuesto en el Anexo III

deberá ser igual o superior a QUINIENTOS PESOS ($ 500.-).

3.3. La tasa de interés mensual de financiamiento será igual a la tasa

pasiva promedio del Banco de la Nación Argentina, no pudiendo ser

inferior al UNO CON CINCUENTA CENTÉSIMOS POR CIENTO (1,50%).

4. Contribuyentes que a la fecha de entrada en vigencia de la Ley N°

27.260 se encuentren alcanzados por declaraciones de estado de

emergencia y/o desastre en los términos de la Ley N° 26.509:

4.1. El máximo de cuotas a solicitar no podrá exceder de NOVENTA (90),

las que deberán ser mensuales, iguales y consecutivas, y el importe de

cada una, determinado conforme a los dispuesto en el Anexo III deberá

ser igual o superior a QUINIENTOS PESOS ($ 500.-).

4.2. La tasa de interés mensual de financiamiento será igual al UNO POR CIENTO (1%).

4.3. En este tipo de plan no podrán regularizarse obligaciones

correspondientes a anticipos e impuesto al valor agregado por

prestación de servicios en el exterior.

Las tasas indicadas en los puntos 2.3. y 3.3. precedentes corresponderá

a la tasa efectiva mensual equivalente a la Tasa Nominal Anual (TNA) a

CIENTO OCHENTA (180) días para depósitos a Plazo Fijo en Pesos

—promedio entre cartera general y canal electrónico— del Banco de la

Nación Argentina, vigente para el día 20 del mes inmediato anterior al

correspondiente a la consolidación del plan.

Los sujetos a que se refieren los puntos 2., 3 y 4. podrán optar por el plan detallado en el punto 1.

Pago a cuenta. Forma y plazo de ingreso

ARTÍCULO 27. — El ingreso del pago a cuenta a que se refiere el

artículo anterior o la cancelación mediante pago al contado dispuesta

en el Artículo 25, deberá efectuarse conforme al procedimiento de

transferencia electrónica de fondos previsto por la Resolución General

N° 1.778, su modificatoria y sus complementarias, únicamente mediante

el Volante Electrónico de Pago (VEP), bajo los códigos de

impuesto-concepto-subconcepto: 079-272-272, que será generado

automáticamente por el sistema y tendrá validez hasta la hora

VEINTICUATRO (24) del día de su generación.

Solicitud de adhesión.

ARTÍCULO 28. — Con excepción de los supuestos a los que se refieren los

Artículos 6° y 7° de esta resolución general —en los que se requiere la

presentación formal ante este Organismo expresando la voluntad de

acogimiento, el que se consolidará una vez homologado el acuerdo o

concluida la quiebra—, la adhesión al régimen se considerará aceptada

en tanto se cumpla con el ingreso del pago a cuenta o la cancelación

del pago al contado de la deuda previstos en el Artículo 57 de la Ley

N° 27.260 y/o el envío del plan a través del sistema “MIS FACILIDADES”,

con la totalidad de las formalidades y de los requisitos que se

establecen en esta resolución general. La inobservancia de cualquiera

de ellos implicará que no se perfeccione la adhesión al presente

régimen.

A los fines exigidos por el Artículo 45 de la Ley N° 24.522 y sus

modificatorias, formulada la manifestación de voluntad judicial y

administrativa de adherir al régimen previsto por el Título II del

Libro II de la Ley N° 27.260, acreditada que sea la misma, evaluado que

el concursado no se encuentra entre los sujetos excluidos, el

representante del fisco expresará en autos que no opone reparo y se

presta conformidad con tal modalidad de pago, en la medida que en el

plazo de TREINTA (30) días de homologado el acuerdo, acredite la

consolidación del plan, con la totalidad de las formalidades y

requisitos que la presente establece, bajo apercibimiento de solicitar

la quiebra por incumplimiento del acuerdo.

Respecto de los planes en que no se haya podido perfeccionar la

adhesión, se podrá presentar —dentro del plazo indicado en el Artículo

1°— una nueva solicitud conforme a lo previsto en el Artículo 4°, a

cuyo fin el importe ingresado no se podrá imputar a la cancelación del

pago a cuenta ni a las cuotas del nuevo plan.

(Artículo sustituido por art. 1° pto. 4 de la Resolución General N° 3935/2016 de la AFIP B.O. 5/9/2016.)

Rechazo de la adhesión. Formalidades y efectos

ARTÍCULO 29. — El acto que disponga el rechazo de la adhesión al

régimen deberá expresar los fundamentos que la avalan y notificarse

conforme a lo previsto en el Artículo 100 de la Ley N° 11.683, texto

ordenado en 1998 y sus modificaciones.

Por los planes rechazados se podrá presentar —dentro del plazo indicado

en el Artículo 1°— una nueva solicitud conforme a lo previsto en el

Artículo 4°, a cuyo efecto los importes ingresados no se podrán imputar

a la cancelación del pago a cuenta ni a las cuotas del nuevo plan.

De existir cuotas en proceso de débito, el contribuyente deberá

solicitar en la correspondiente entidad bancaria la orden de no debitar

o, en el caso de que se haya debitado, su devolución dentro de los

TREINTA (30) días corridos de producido el mismo.

Cuotas del plan. Vencimiento y forma de cancelación

ARTÍCULO 30. — Las cuotas previstas en el Artículo 26 de los planes

enviados conforme a lo dispuesto en el inciso d) del Artículo 4°,

vencerán el día 16 de cada mes a partir del mes inmediato siguiente a

aquel en que se consolide la deuda, y se cancelarán exclusivamente

mediante el procedimiento de débito directo en cuenta bancaria, a cuyos

fines se deberá observar los dispuesto en el Anexo IV de esta

resolución general.

En caso que a la fecha de vencimiento general fijada no se hubiera

efectivizado la cancelación de la respectiva cuota, se procederá a

realizar un nuevo intento de débito directo de la cuenta corriente o

caja de ahorro el día 26 del mismo mes.

Las cuotas que no hubieran sido debitadas en la oportunidad indicada en

el párrafo precedente, así como sus intereses resarcitorios, podrán ser

rehabilitadas a través de las funcionalidades previstas en el sistema,

optando el contribuyente por su débito directo el día 12 del mes

inmediato siguiente al de la solicitud o bien por su pago a través de

transferencia electrónica de fondos mediante la generación de un

Volante Electrónico de Pago (VEP), de acuerdo con el procedimiento

previsto en la Resolución General N° 1.778. Dicha rehabilitación no

implica la exclusión de la caducidad en caso de verificarse las

causales previstas en el Artículo 33 de esta resolución general.

En los supuestos indicados en los párrafos precedentes, la respectiva

cuota devengará por el período de mora, los intereses resarcitorios

establecidos en el Artículo 37 de la Ley 11.683, texto ordenado en 1998

y sus modificaciones o, en el caso de deudas aduaneras, en el Artículo

794 de la Ley N° 22.415 y sus modificaciones, los cuales se adicionaran

a la cuota.

Para un correcto procedimiento del débito directo, los fondos en las

cuentas declaradas deberán encontrarse acreditados a partir de la CERO

(0) hora del día en que se realizará el débito.

ARTÍCULO 31. — Para el caso de débito directo de la cuota, cuando el

día fijado para el ingreso coincida con día feriado o inhábil, dicho

ingreso se trasladará al primer día hábil posterior siguiente.

De tratarse de un día feriado local, el débito de las cuotas se

efectuará durante los días subsiguientes, según las particularidades de

la respectiva operatoria bancaria.

De optarse por la rehabilitación mediante Volante Electrónico de Pago

(VEP), se podrá generar uno solo por día y tendrá validez hasta la hora

VEINTICUATRO (24) del día de su generación. Si se genera en un día

feriado o inhábil no se trasladará al día hábil inmediato siguiente.

Por ello, el contribuyente o responsable deberá arbitrar los medios

necesarios para que durante la vigencia del mismo, los fondos y

autorizaciones para su pago se encuentren disponibles y que dicho lapso

coincida con los días y horarios de prestación del servicio de la

respectiva entidad de pago.

La rehabilitación de la/s cuota/s impaga/s mediante Volante Electrónico

de Pago (VEP) se podrá generar diariamente, excepto durante la

ejecución de los procesos de control que imposibiliten habilitar dicha

funcionalidad, situación que se comunicará a través de mensajes en la

aplicación respectiva.

Cancelación anticipada. Procedimiento

ARTÍCULO 32. — Los sujetos que adhieran a la presente podrán solicitar

la cancelación anticipada de la deuda comprendida en este régimen, a

partir del mes en que se produce el vencimiento de la segunda cuota del

respectivo plan. A tal efecto, deberán presentar una nota en los

términos de lo dispuesto por la Resolución General N° 1.128 en la

dependencia en la que se encuentren inscriptos.

El sistema “MIS FACILIDADES” calculará el monto de la deuda que se

pretende cancelar —capital más intereses de financiamiento—, al día 12

del mes siguiente de efectuada la solicitud de cancelación anticipada,

fecha en la cual será debitado de la cuenta corriente o caja de ahorro

habilitada, en una única cuota.

Cuando los días de vencimiento fijados para el cobro del importe

determinado para la cancelación anticipada coincidan con un día feriado

o inhábil, se trasladará al primer día hábil inmediato siguiente. De

tratarse de un día feriado local, el débito de las cuotas se efectuará

dentro de los TRES (3) días hábiles posteriores a la fecha de

vencimiento original.

A efectos de la determinación del importe de la cancelación anticipada,

se considerarán las cuotas vencidas e impagas y las no vencidas, sin

tener en cuenta el resultado del débito directo de la cuota del mes en

que se solicita la cancelación anticipada.

Si no pudiera efectuarse el débito directo del importe de la

cancelación anticipada no existirá posibilidad de continuar cancelando

las cuotas. No obstante ello, el contribuyente podrá solicitar la

rehabilitación de la cancelación anticipada para ser debitada el día 12

del mes siguiente o abonada mediante Volante Electrónico de Pago (VEP).

Dicha rehabilitación no implica la exclusión de la caducidad en caso de

verificarse las causales previstas en el Artículo 33 de la presente.

En el supuesto indicado en el párrafo precedente, el monto calculado

devengará los intereses resarcitorios indicados en el cuarto párrafo

del Artículo 30 de esta resolución general.

Caducidad del plan de pagos. Condiciones y efectos

ARTÍCULO 33. — La caducidad del plan de facilidades de pago operará de

pleno derecho y sin necesidad de que medie intervención alguna por

parte de este Organismo, cuando se produzcan las causales que, para

cada caso, se indican a continuación:

a) Falta de cancelación de TRES (3) cuotas, consecutivas o alternadas,

a los SESENTA (60) días corridos posteriores a la fecha de vencimiento

de la tercera de ellas.

b) Falta de ingreso de la/s cuota/s no cancelada/s, a los SESENTA (60)

días corridos contados desde la fecha de vencimiento de la última cuota

del plan.

Operada la caducidad —tal situación se pondrá en conocimiento del

contribuyente a través de una comunicación que se le cursará por el

servicio de “e-Ventanilla” al que accederá con su “Clave Fiscal” y se

verá reflejada en el sistema “MIS FACILIDADES”—, este Organismo quedará

habilitado para disponer las acciones judiciales tendientes al cobro

del total adeudado.

La caducidad mencionada en el párrafo anterior producirá efectos a

partir del acaecimiento del hecho que la genere, causando la pérdida de

la condonación dispuesta en el Artículo 55 de la Ley N° 27.260, en

proporción a la deuda pendiente al momento en que aquélla opere sus

efectos. A estos fines, se considerará deuda pendiente a la que no haya

quedado cancelada en su totalidad (capital e intereses no condonados y

multas consolidados en el plan) con las cuotas efectivamente abonadas.

En el caso de planes que incluyan deuda aduanera, el Sistema

Informático Malvina (SIM) procederá automáticamente a la suspensión del

deudor en los “Registros Especiales Aduaneros”, de acuerdo con lo

dispuesto en el Artículo 1122 de la Ley N° 22.415 y sus modificaciones.

Los contribuyentes y/o responsables, una vez declarada la caducidad del

plan de facilidades, deberán cancelar el saldo pendiente de la deuda

mediante depósito bancario o transferencia electrónica de fondos

conforme a las disposiciones establecidas por las Resoluciones

Generales Nros. 1.217, 1.778 y 2.883, sus modificatorias y

complementarias.

El saldo pendiente de las obligaciones adeudadas será el que surge de

la imputación generada por el sistema al momento de presentarse el plan

y deberá ser consultado en la pantalla “Impresiones” opción “Detalle de

Imputación de Cuotas” del servicio “MIS FACILIDADES”. A dicho saldo se

le deberá adicionar, para aquellas obligaciones que no hayan sido

canceladas con las cuotas ingresadas, la diferencia de intereses no

consolidada por la pérdida de la condonación establecida por la Ley N°

27.260, así como las multas correspondientes.

Reglamentación del Artículo 61 de la Ley N° 27.260

Intereses de deudas incluidas en planes de facilidades. Exención

ARTÍCULO 34. — Los contribuyentes y/o responsables que hayan

consolidado sus deudas en alguno de los planes de facilidades de pago

dispuestos con anterioridad a la entrada en vigencia de la Ley N°

27.260, que se encuentren vigentes podrán gozar del beneficio de

exención de los intereses resarcitorios y/o punitorios, así como de los

intereses previstos en el Artículo 168 de la Ley N° 11.683, texto

ordenado en 1998 y sus modificaciones, comprendidos en dicho saldo,

según lo dispuesto en los incisos b) y c) del Artículo 55 y el Artículo

56 de la Ley N° 27.260 siempre que procedan a su reformulación mediante

el sistema “MIS FACILIDADES”.

Reformulación de planes de facilidades vigentes

ARTÍCULO 35. — Las deudas incluidas en planes vigentes a la fecha de

entrada en vigencia de la Ley N° 27.260, podrán ser reformuladas en el

marco de la presente resolución general, conforme a las condiciones que

se indican a continuación:

a) Los planes que hubieran sido presentados con anterioridad a la

vigencia de la Ley N° 27.260 a través del sistema “MIS FACILIDADES”,

podrán reformularse en la medida que se encuentren vigentes —incluidos

los rehabilitados— en tanto la totalidad de las obligaciones incluidas

en los mismos sean susceptibles de regularización en los términos de la

presente resolución general. A tal efecto, deberán observarse las

siguientes pautas:

1. La reformulación de cada plan se efectuará en el sistema “MIS

FACILIDADES” opción “Reformulación del Plan” siendo optativa y pudiendo

decidir el contribuyente cuáles de sus planes vigentes reformula.

2. Se generará un nuevo plan con las condiciones de esta resolución

general. La deuda se consolidará a la fecha de generación del Volante

Electrónico de Pago (VEP). En caso que, por aplicación de los

beneficios de la Ley N° 27.260, el saldo a cancelar fuera inferior a

QUINIENTOS PESOS ($ 500.-), no aplicarán los límites del Artículo 26

para la generación del Volante Electrónico de Pago (VEP). Asimismo, se

deberá dar cumplimiento al envío del plan, conforme a lo previsto en el

primer párrafo del Artículo 28, aún cuando el saldo a cancelar resulte

igual a CERO PESOS ($ 0), generándose el “F. 2044 - Ley 27260

Reformulación de planes sin saldo a cancelar”.

3. Una vez reformulado el/los plan/es y generado el nuevo plan, su

presentación se concretará una vez cumplimentado lo previsto en el

Artículo 4°, emitiendo el sistema un acuse de recibo.

4. Respecto de los planes que se reformulan, se considerarán los

débitos de cuota concretados hasta el último día del mes inmediato

anterior al que se efectúa la reformulación. Por lo tanto, el

contribuyente deberá solicitar la suspensión del o de los débito/s que

estuviera/n programado/s para el mes en que se solicite la

reformulación del plan o la reversión dentro de los TREINTA (30) días

corridos de efectuado el débito.

5. Se considerará la totalidad de las cuotas canceladas hasta el último

día del mes inmediato anterior al que se efectúa la reformulación, como

ingresadas a la fecha de consolidación del plan original.

b) Las deudas incluidas en otros planes de facilidades de pago cuya

adhesión no fue efectuada a través del sistema “MIS FACILIDADES” que se

encontraren vigentes a la fecha de entrada en vigencia la Ley N° 27.260

también podrán reformularse, en cuyo caso deberán cargarse manualmente

en el sistema mencionado en el inciso b) del Artículo 4° las

obligaciones que componen el saldo resultante luego de haberse imputado

los pagos parciales que se hayan efectuado, de acuerdo con la normativa

aplicable a cada plan. A tal fin, deberá observarse lo indicado en los

puntos 2. a 5. del inciso precedente.

Por otra parte, no podrán reformularse planes que hubieran sido presentados para obtener un beneficio jubilatorio.

Adhesión al presente régimen. Efectos

ARTÍCULO 36. — La adhesión al régimen de regularización previsto por la

Ley N° 27.260, implicará para el sujeto interesado el reconocimiento de

la deuda incluida en los planes de facilidades de pago y,

consecuentemente, la interrupción de la prescripción respecto de las

acciones y poderes del Fisco para determinar y exigir el gravamen de

que se trate y sus accesorios, así como para aplicar las multas

correspondientes, aun cuando el acogimiento resulte rechazado o se

produzca su ulterior caducidad. Idéntico efecto producirá el pago de

cada una de las cuotas del plan respecto del saldo pendiente.

(Artículo sustituido por art. 1° pto. 5 de la Resolución General N° 3935/2016 de la AFIP B.O. 5/9/2016.)

Reglamentación del Artículo 86 de la Ley N° 27.260

Dispensa de efectuar la denuncia penal

ARTÍCULO 37. — Los funcionarios competentes de esta Administración

Federal estarán dispensados de formular denuncia penal contra aquellos

responsables que regularicen las obligaciones comprendidas en la Ley N°

27.260 a través del régimen reglamentado por la presente, respecto de

los delitos previstos en la Leyes N° 23.771 y N° 24.769 y sus

respectivas modificaciones, relacionados con los conceptos y montos

incluidos en la regularización.

Igual dispensa resultará aplicable respecto de la formulación de

denuncias contra quienes hayan cancelado tales obligaciones con

anterioridad a la fecha de entrada en vigencia de la ley citada en

primer término, siempre que no se encontraren incursos en alguna de las

causales objetivas y/o subjetivas de exclusión previstas en la misma y

en esta reglamentación, a cuyo fin los contribuyentes y responsables

deberán presentar una nota en los términos de la Resolución General N°

1.128, con carácter de declaración jurada, manifestando que no se dan

respecto de ellos las mencionadas causales.

(Artículo sustituido por art. 1° pto. 6 de la Resolución General N° 3935/2016 de la AFIP B.O. 5/9/2016.)

Obligaciones de informar establecidas en la Ley N° 25.246 y sus modificaciones

ARTÍCULO 38. — Esta Administración Federal conserva la totalidad de las

facultades que le confiere la Ley N° 11.683, texto ordenado en 1.998 y

sus modificaciones.

Asimismo, sin perjuicio de lo establecido en el primer párrafo, este

Organismo deberá cumplir con las obligaciones dispuestas en la Ley N°

25.246 y sus modificaciones, incluyendo la de brindar a la Unidad de

Información Financiera (UIF), dependiente del Ministerio de Hacienda y

Finanzas Públicas, toda la información por ésta requerida sin la

posibilidad de oponer el secreto fiscal previsto en el Artículo 101 de

la Ley N° 11.683, texto ordenado en 1.998 y sus modificaciones.

Cancelación de deudas. Efectos

ARTÍCULO 39. — La regularización de las deudas en los términos

previstos en el Título II del Libro II de la Ley N° 27.260, siempre que

se cumplan los requisitos y condiciones establecidos en la normativa

vigente del régimen y no se produzca una causal de caducidad o rechazo

del mismo, permitirá al responsable:

a) Obtener el levantamiento de la suspensión del deudor en los

“Registros Especiales Aduaneros”, que hubiera dispuesto el servicio

aduanero en el marco del Artículo 1122 de la Ley N° 22.415 y sus

modificaciones. El mismo será realizado a través de las dependencias

competentes, una vez que este Organismo haya validado la consistencia

de toda la información suministrada por el administrado a efectos de

determinar la deuda acogida al presente régimen.

b) Obtener el “Certificado Fiscal para Contratar” que lo habilite para

contratar con los organismos de la Administración Nacional.

c) Usufructuar el beneficio de reducción de las contribuciones con

destino al Régimen Nacional de la Seguridad Social, según lo dispuesto

por el Artículo 20 de la Resolución General N° 4.158 (DGI) y su

modificatoria.

d) Considerar regularizado el importe adeudado de acuerdo con lo

previsto por el Artículo 26 de la Resolución General N° 1.566, texto

sustituido en 2010 y sus modificaciones.

e) Obtener la baja de la inscripción del Registro Público de

Empleadores con Sanciones Laborales (REPSAL) contemplado en la Ley N°

26.940.

El rechazo del plan o su caducidad por cualquiera de las causales

autorizadas, determinará la pérdida de los beneficios indicados, a

partir de la notificación de la resolución respectiva.

Reglamentación del Artículo 58 de la Ley N° 27.260

Regularización de las contribuciones patronales de los Estados Provinciales y de la Ciudad Autónoma de Buenos Aires

ARTÍCULO 40. — Las deudas de los Estados Provinciales y de la Ciudad

Autónoma de Buenos Aires con esta Administración Federal

correspondientes a las contribuciones patronales podrán ser

regularizadas en las siguientes condiciones:

a) Plazo de acogimiento: hasta el 31 de diciembre de 2016,

b) Pago a cuenta: DIEZ POR CIENTO (10%),

c) Cantidad de cuotas mensuales: máximo de NOVENTA (90),

d) Intereses de financiación: tasa efectiva mensual equivalente a la

Tasa Nominal Anual (TNA) a CIENTO OCHENTA (180) días para depósitos a

Plazo Fijo en Pesos —promedio entre cartera general y canal

electrónico— del Banco de la Nación Argentina, vigente para el día 20

del mes inmediato anterior al correspondiente a la consolidación del

plan.

Los aportes personales de los trabajadores en relación de dependencia

podrán regularizarse mediante el plan previsto para los contribuyentes

en general indicado en el punto 1. del Artículo 26 de la presente.

A los efectos de la regularización, serán de aplicación —en lo

pertinente— las disposiciones establecidas en esta resolución general.

No obstante, este Organismo podrá ofrecer un régimen de pago alternativo, cuyas condiciones serán oportunamente establecidas.

Otras disposiciones

ARTÍCULO 41. — Apruébanse los Anexos I a IV que forman parte de la presente.

ARTÍCULO 42. — Las disposiciones de esta resolución general entrarán en

vigencia a partir del día de su publicación en el Boletín Oficial. El

sistema informático estará disponible en el sitio “web” institucional

desde el día 1 de agosto de 2016.

ARTÍCULO 43. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto Abad.

ANEXO I (Artículo 41)

NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES

Artículo 3°.

(3.1.) Conforme a lo dispuesto por el Artículo 84 de la Ley N° 27.260,

quedan excluidos quienes a la fecha de publicación en el Boletín

Oficial de la citada ley se encuentren en alguna de las siguientes

situaciones:

a) Los declarados en estado de quiebra, respecto de los cuales no se

haya dispuesto la continuidad de la explotación, conforme a lo

establecido en las Leyes Nros. 24.522 y sus modificaciones o 25.284 y

sus modificaciones, mientras duren los efectos de dicha declaración.

b) Los condenados por alguno de los delitos previstos en las Leyes

Nros. 23.771 o 24.769 y sus modificaciones, respecto de los cuales se

haya dictado sentencia firme con anterioridad a la entrada en vigencia

de la Ley N° 27.260, siempre que la condena no estuviere cumplida.

c) Los condenados por delitos comunes, que tengan conexión con el

incumplimiento de sus obligaciones tributarias o las de terceros,

respecto de los cuales se haya dictado sentencia firme con anterioridad

a la fecha de entrada en vigencia de la Ley N° 27.260, siempre que la

condena no estuviere cumplida.

d) Las personas jurídicas en las que, según corresponda, sus socios,

administradores, directores, síndicos, miembros del consejo de

vigilancia, consejeros o quienes ocupen cargos equivalentes en las

mismas, hayan sido condenados con fundamento en las Leyes Nros. 23.771

o 24.769 y sus modificaciones, o por delitos comunes que tengan

conexión con el incumplimiento de sus obligaciones tributarias o las de

terceros, respecto de los cuales se haya dictado sentencia firme con

anterioridad a la fecha de entrada en vigencia de la Ley N° 27.260,

siempre que la condena no estuviere cumplida.

e) Quienes estuvieran procesados, aun cuando no estuviera firme dicho auto de mérito, por los siguientes delitos:

1. Contra el orden económico y financiero previstos en los Artículos 303, 306, 307, 309, 310, 311 y 312 del Código Penal.

2. Enumerados en el Artículo 6° de la Ley N° 25.246, con excepción del inciso j).

3. Estafa y otras defraudaciones previstas en los Artículos 172, 173 y 174 del Código Penal.

4. Usura previsto en el Artículo 175 bis del Código Penal.

5. Quebrados y otros deudores punibles previstos en los Artículos 176, 177, 178 y 179 del Código Penal.

6. Contra la fe pública previstos en los Artículos 282, 283 y 287 del Código Penal.

7. Falsificación de marcas, contraseñas o firmas oficiales previstos en

el Artículo 289 del Código Penal y falsificación de marcas registradas

previsto en el Artículo 31 de la Ley N° 22.362.

8. Encubrimiento al adquirir, recibir u ocultar dinero, cosas o efectos

provenientes de un delito previsto en el inciso c) del numeral 1 del

Artículo 277 del Código Penal.

9. Homicidio por precio o promesa remuneratoria, explotación sexual y

secuestro extorsivo establecido en el inciso 3 del Artículo 80,

Artículos 127 y 170 del Código Penal, respectivamente.

Quienes a la fecha de adhesión al régimen de regularización de

excepción tuvieran un proceso penal en trámite por los delitos

enumerados en el inciso e), podrán adherir en forma condicional al

Régimen de Sinceramiento Fiscal. El auto de procesamiento que se dicte

en fecha posterior, dará lugar a la pérdida automática de todos los

beneficios que otorga el Título II del Libro II de esta Ley N° 27.260.

Artículo 4°.

(4.1.) Para utilizar el sistema informático denominado “MIS

FACILIDADES”, se deberá acceder al sitio “web” institucional e ingresar