ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 3953

Procedimiento. Régimen de emisión de

comprobantes mediante la utilización de “Controladores Fiscales”.

Resolución General N° 3.561, su modificatoria y sus complementarias.

Norma modificatoria.

Buenos Aires, 09/11/2016

VISTO la Resolución General N° 3.561, su modificatoria y sus complementarias, y

CONSIDERANDO:

Que la citada norma prevé el régimen de emisión de comprobantes,

documentos y reportes mediante el empleo de “Controladores Fiscales”.

Que atendiendo aspectos técnicos de los equipos y especificaciones de

los documentos y reportes que estos generan, resulta necesario efectuar

determinadas aclaraciones y adecuaciones a la mencionada resolución

general.

Que han tomado la intervención que les compete la Dirección de

Legislación y las Subdirecciones Generales de Asuntos Jurídicos, de

Fiscalización y de Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por

el Artículo 33 de la Ley N° 11.683, texto ordenado en 1998 y sus

modificaciones y el Artículo 7° del Decreto N° 618 del 10 de julio de

1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERALDE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1° — Modifícase la Resolución General N° 3.561, su

modificatoria y sus complementarias, en la forma que se indica a

continuación:

1. Sustitúyese el Artículo 19, por el siguiente:

“ARTÍCULO 19.- Los sujetos comprendidos en el Artículo 2°, obligados a

la utilización del equipamiento electrónico denominado “Controladores

Fiscales” que correspondan a la “nueva tecnología”, de acuerdo con las

particularidades indicadas en el inciso a) del Artículo 15, como

aquellos que optaron por la utilización de dicho equipamiento, deberán

informar semanalmente, de acuerdo con lo indicado en el Anexo II,

Capítulo B —resumen informe de operaciones— y el Anexo II, Capítulo B

—comprobantes no fiscales—, los siguientes datos:

a) Reporte Resumen de Totales, por el período semanal correspondiente.

b) Reporte de Duplicados electrónicos de comprobantes clase “A”, “A con

leyenda” y “M” emitidos, por el período semanal correspondiente.

Por otra parte, los sujetos que utilicen equipamiento electrónico

denominado “Controladores Fiscales” que corresponda a la “vieja

tecnología” deberán informar, con carácter de declaración jurada, el

resumen de las operaciones mensuales generadas, conforme lo indicado en

el Apartado 3. del Capítulo A del Anexo III de la presente. La fecha a

partir de la cual entrará en vigencia la obligación indicada en el

presente párrafo, será fijada por esta Administración Federal y

oportunamente comunicada a los responsables alcanzados.

A los fines de cumplir con las citadas obligaciones informativas, los

responsables deberán ingresar al servicio denominado “Presentación de

DDJJ y Pagos - Controladores Fiscales” en el sitio “web” de esta

Administración Federal (http://www.afip.gob.ar), para lo cual el

usuario deberá contar con la “Clave Fiscal” según lo dispuesto por la

Resolución General N° 3.713.”.

2. Sustitúyese el Artículo 30, por el siguiente:

“ARTÍCULO 30.- Los equipos clasificados como de “vieja tecnología” con

homologación vigente a la fecha prevista en el Artículo 34 de la

presente, los que se homologuen con posterioridad a dicha fecha y las

memorias que se utilizan para recambio, conforme a lo dispuesto en el

Anexo III de la presente, sólo podrán ser comercializados por el

término de DIECIOCHO (18) meses contados a partir del día de

publicación de la resolución general que determine el uso obligatorio

de los equipos de “nueva tecnología”. Igual plazo se considerará para

la posibilidad de venta entre particulares del equipamiento clasificado

como de “vieja tecnología”.”.

3. Elimínase el inciso b) del Capítulo B del Anexo I.

4. Elimínase el inciso c) del punto 1.1.4. del Capítulo A del Anexo II.

5. Incorpórase como punto 1.1.17. del Capítulo A del Anexo II, el siguiente:

“1.1.17. Tramitar la baja del “Controlador Fiscal” cuando el técnico le

informe que, por una falla de hardware, resulte necesario e

imprescindible borrar la información generada en la jornada de trabajo.

Posteriormente podrá tramitar una nueva alta fiscal para el mismo

equipo, con un punto de venta distinto a los ya utilizados y la

numeración de los comprobantes comenzará desde la unidad.”.

6. Sustitúyese el ítem 1. del SECTOR C (Detalle de la Operación) del punto 1.1.2. del Capítulo B del Anexo II, por el siguiente:

“1. Transporte: (no se aplica para los comprobantes “Tique”, “Tique

Nota de Crédito”, “Tique Factura ‘A’”, ‘A con leyenda’, ‘B’, ‘C’, ‘M’,

“Tique Nota de Crédito ‘A’”, ‘A con leyenda’, ‘B’, ‘C’, ‘M’, ni “Tique

Nota de Débito ‘A’”, ‘A con leyenda’, ‘B’, ‘C’ y ‘M’, por no poder

generarse en más de un ejemplar).

Cuando una determinada operación requiera el uso de más de un ejemplar

del mismo tipo de comprobante, corresponderá proceder de la siguiente

forma:

1.1. Asignar a todas las hojas utilizadas el mismo número de

comprobante generado por el sistema e imprimir en cada una de ellas el

número de hoja. Este dato no deberá consignarse cuando el comprobante

tenga el formato “angosto” de tique o tique factura.

1.2. Si el comprobante es trasladado antes de la palabra “TOTAL”, es

decir previa a su finalización, en cada uno de los ejemplares

trasladados deberá indicarse en la primera línea de la hoja la leyenda

“Transporte de la Hoja N° …” trasladando el importe parcial —subtotal—

indicado al pie de la hoja anterior, no correspondiendo totalizar cada

ejemplar en forma independiente. (c1.2)

1.3. Si el comprobante es trasladado luego de la palabra “TOTAL”, en

cada uno de los ejemplares trasladados deberá indicarse en la primera

línea de la hoja la leyenda “Comprobante Totalizado - Transporte de la

Hoja N° …” trasladando el importe total indicado al pie de la hoja

anterior. (c1.2)

1.4. Si en el comprobante se finalizó la carga de los ítems y se debe

trasladar a otra u otras hojas, no se podrá separar en hojas distintas

los bloques correspondientes a datos en común, debiendo estar en un

mismo ejemplar:

- Detalle de subtotales, de corresponder.

- Detalle de IVA, de corresponder.

- Otros tributos.

- Detalle de pagos.”.

7. Sustitúyese el ítem 28. del SECTOR C (Detalle de la Operación) del

punto 1.1.2. del Capítulo B del Anexo II, por el siguiente:

“28. Transporte Final: (no aplica para los comprobantes “Tique”, “Tique

Nota de Crédito”, “Tique Factura ‘A’”, “‘A con leyenda’”, ‘B’, ‘C’ y

‘M’, “Tique Nota de Crédito ‘A’”, ‘A con leyenda’, ‘B’, ‘C’ y ‘M’ ni

“Tique Nota de Débito ‘A’”, ‘A con leyenda’, ‘B’, ‘C’ y ‘M’ por no

poder generarse en más de un ejemplar). En caso que corresponda

emitirse el comprobante de la operación en más de un documento, si el

traslado es antes de la palabra “TOTAL”, se deberá imprimir al final de

este sector el subtotal de los campos 13 “Precio Neto / Importe”.

Asimismo, se consignará la leyenda “TRANSPORTE A LA HOJA N° …” con el

número de hoja en la cual se continuará con la operación. Si el

comprobante es trasladado luego de la palabra “TOTAL”, en cada uno de

los ejemplares trasladados deberá indicarse en la última línea de la

hoja la leyenda “Comprobante Totalizado - Transporte a la Hoja N° …”

indicando el importe total.”.

8. Sustitúyese el ítem 1. del título SECTOR C (Detalle de la Operación)

correspondiente al punto 1.2.1. del Capítulo B del Anexo II, por el

siguiente:

“1. Transporte: cuando un determinado comprobante requiera el uso de

más de un ejemplar, corresponderá proceder de la siguiente forma:

1.1. Asignar a todas las hojas utilizadas el mismo número de

comprobante generado por el sistema e imprimir en cada una de ellas el

número de hoja. Este dato no deberá consignarse cuando el comprobante

tenga el formato “angosto” de tique o tique factura.”.

1.2. Si el comprobante es trasladado antes de la palabra “Importe Final

del Comprobante No Fiscal”, es decir previa a su finalización, en cada

uno de los ejemplares trasladados deberá indicarse en la primera línea

de la hoja la leyenda “Transporte de la Hoja N° …”, trasladando el

importe parcial —subtotal— indicado al pie de la hoja anterior no

correspondiendo totalizar cada ejemplar en forma independiente.

1.3. Si el comprobante es trasladado luego de la palabra “Importe Final

del Comprobante No Fiscal”, en cada uno de los ejemplares trasladados

deberá indicarse en la primera línea de la hoja la leyenda “Comprobante

Totalizado - Transporte de la Hoja N° …” trasladando el importe final

indicado al pie de la hoja anterior. (c1.2)”.

9. Sustitúyese el ítem 28. del título SECTOR C (Detalle de la

Operación) correspondiente al punto 1.2.1. del Capítulo B del Anexo II,

por el siguiente:

“28. Transporte Final: en caso que corresponda emitirse el comprobante

en más de un documento, si el traslado es antes de la palabra “Importe

Final del Comprobante No Fiscal”, se deberá imprimir al final de este

sector el subtotal de los campos 13 “Precio Neto/Importe”. Asimismo, se

consignará la leyenda “TRANSPORTE A LA HOJA N° …” con el número de hoja

en la cual se continuará con la operación. Si el comprobante es

trasladado luego de la palabra “Importe Final del Comprobante No

Fiscal”, en cada uno de los ejemplares trasladados deberá indicarse en

la última línea de la hoja la leyenda “Comprobante Totalizado -

Transporte a la Hoja N° …” indicando el importe final.

Si en el comprobante se finalizó la carga de los ítems y se debe

trasladar a otra u otras hojas, no se podrá separar en hojas distintas

los bloques correspondientes a datos en común.

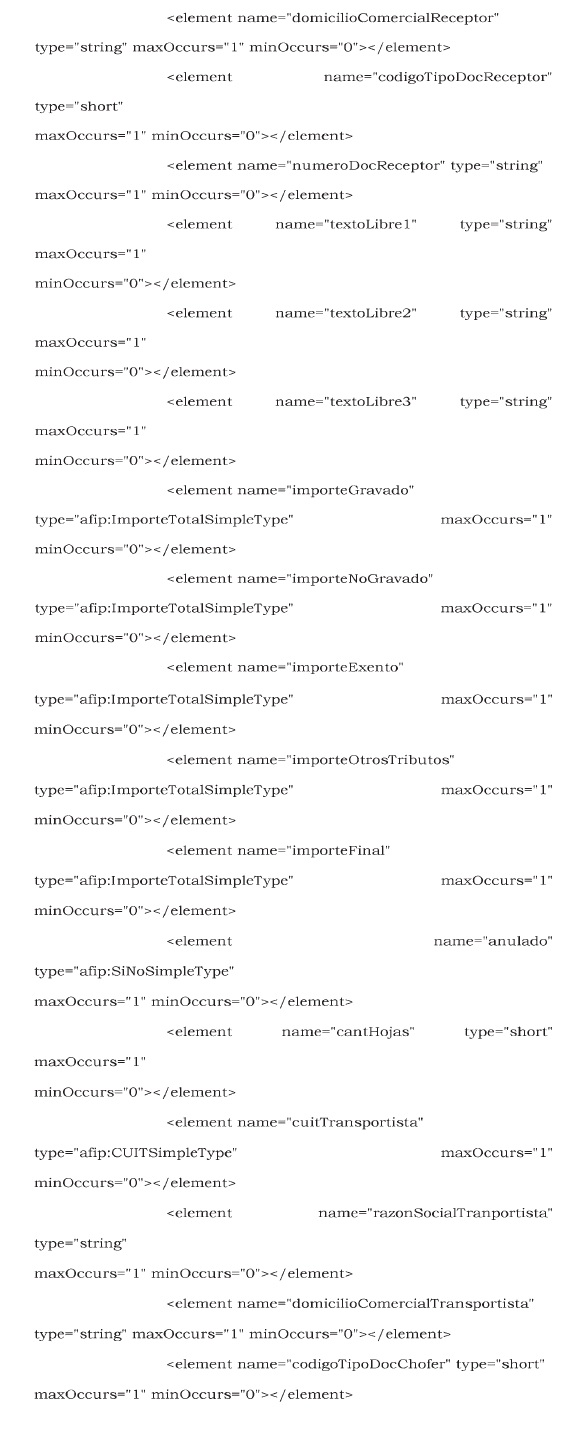

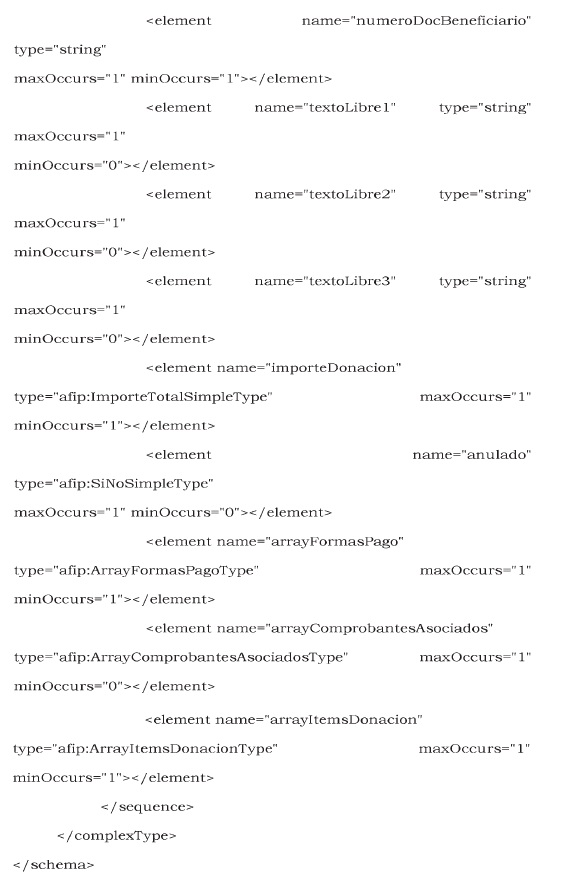

Para el caso de Comprobante Donación se consignará la leyenda “IMPORTE DE DONACIÓN” que será el valor del campo 19.”.

10. Sustitúyese el primer párrafo del punto 1.3. del Capítulo B del Anexo II, por el siguiente:

“- Informe diario de cierre: documento en el que se imprimen los datos

acumulados correspondientes a las operaciones efectuadas en la jornada

fiscal.

- Informe de auditoría: documento que deberá contener todos los totales

de operaciones realizadas discriminado por tipo de comprobante fiscal,

tasas de IVA utilizadas más aquellos datos que se consideren relevantes

tanto de los comprobantes fiscales como de los comprobantes no fiscales

homologados. El mismo podrá ser emitido por rangos de fechas o rangos

de informes Cierre “Z”, con o sin detalle de Cierres Diarios.”.

11. Sustitúyese el ítem b) del punto 1.5. del Capítulo B del Anexo II, por el siguiente:

“b) La Cinta Testigo Digital (CTD) responde a la extracción de un

archivo firmado electrónicamente conteniendo esa información de la UAI

bajo el concepto de “Duplicado Electrónico de Comprobantes”.”.

12. Sustitúyese el ítem d) del punto 1.5. del Capítulo B del Anexo II, por el siguiente:

“d) Los duplicados electrónicos de comprobantes se mantendrán a

resguardo en la UAI hasta tanto se produzca la descarga de los reportes

“Reporte Resumen de Totales”, “Duplicados Electrónicos de Comprobantes

Clase ‘A’, ‘A con leyenda’ y/o ‘M’”, y el “Reporte CTD”.

Al momento de generarse los reportes se podrá borrar la información hasta el período que se generó en los mismos.

Asimismo se aclara que los reportes se exportarán firmados

digitalmente. No serán considerados válidos los archivos, en el caso de

que el código de seguridad difiera del obtenido en la comprobación que

realice oportunamente esta Administración Federal.

La Memoria Fiscal deberá conservar toda la información generada desde el momento de alta del mismo.”.

13. Elimínase el punto 2. del Capítulo B del Anexo II.

14. Elimínase el ítem d) del punto 3. del Capítulo B del Anexo II.

15. Sustitúyese el punto 3.1.4. del Capítulo B del Anexo II, por el siguiente:

“3.1.4. Los reportes de los incisos b) y c) precedentes se presentarán

mediante el procedimiento de transferencia electrónica de datos a

través de “Internet” establecido por la Resolución General N° 1.345,

sus modificatorias y complementarias. Efectuada la transmisión el

sistema devolverá el acuse de recibo correspondiente. Por cada

“Controlador Fiscal” debe remitirse un reporte.”.

16. Elimínase el punto 3.2.4. del Capítulo B del Anexo II.

17. Elimínase el punto 3.3.2. del Capítulo B del Anexo II.

18. Elimínase el ítem d) del punto 3.3.3. del Capítulo B del Anexo II.

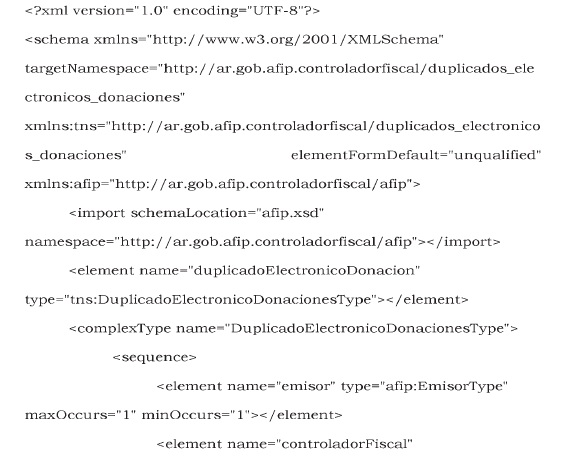

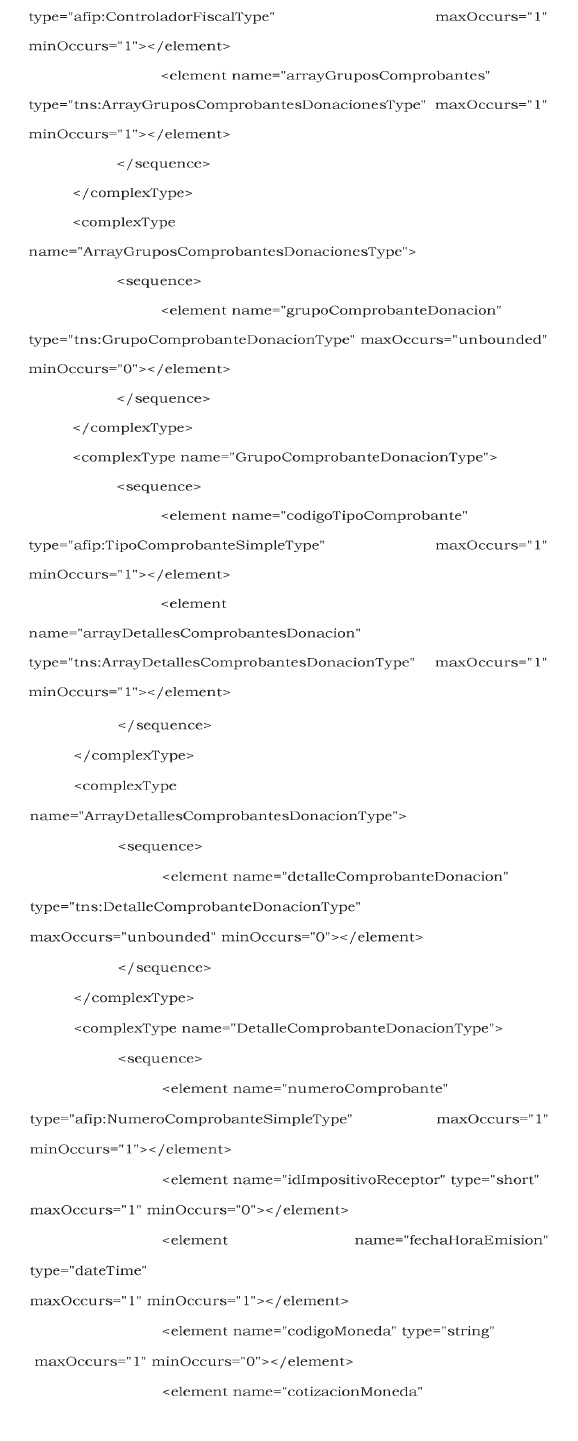

19. Sustitúyese el punto 4. del Capítulo B del Anexo II, por el siguiente:

“4. DETALLE DE LOS DISEÑOS DE REGISTROS

Los registros deberán ajustarse al detalle y a los diseños que se consignan a continuación:

4.1. Datos comunes de los comprobantes

4.2. Comprobantes Fiscales

4.3. Duplicados electrónicos de Comprobantes Fiscales

4.4. Comprobantes No Fiscales

4.5. Duplicados electrónicos de Comprobantes No Fiscales

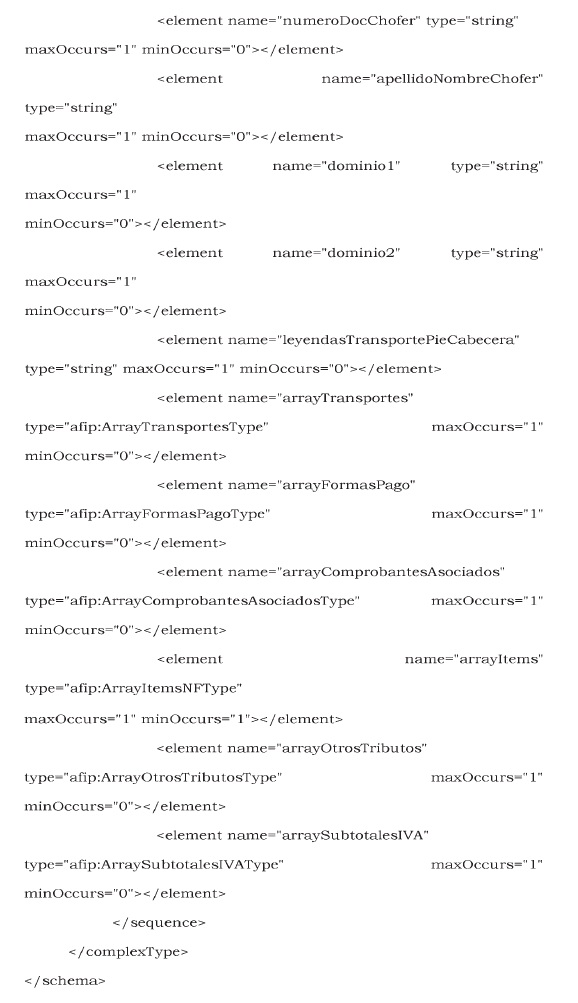

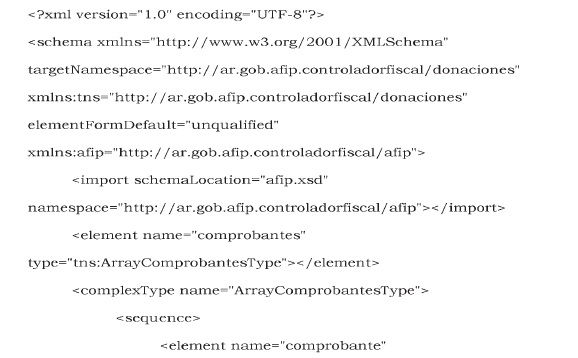

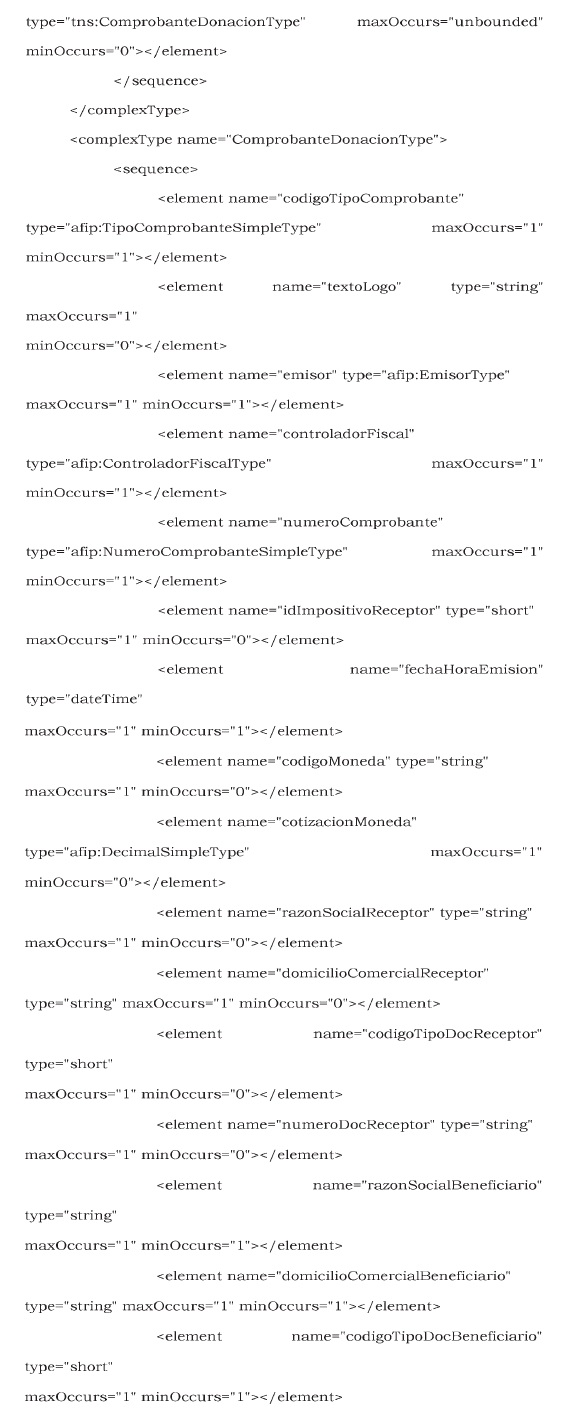

4.6. Comprobantes Donaciones

4.7. Duplicados electrónicos de Comprobantes Donaciones

4.8. Cinta Testigo Digital / Reporte de los Duplicados de los Comprobantes clase ‘A’, ‘A con leyenda’ y/o ‘M’

4.9. Cierre Diario

4.10. Resumen de Totales

4.11. Comprobantes Fiscales, Informes y Reportes - Formatos y validaciones

4.12. Comprobantes No Fiscales y Donación - Formatos y validaciones

4.13. Cinta Testigo Digital / Reporte de los Duplicados de los

Comprobantes clase ‘A’, ‘A con leyenda’ y/o ‘M’ - Formatos y

validaciones

4.1. DATOS COMUNES DE LOS COMPROBANTES

4.2. COMPROBANTES FISCALES

4.3. DUPLICADOS ELECTRÓNICOS DE COMPROBANTES FISCALES

4.4. COMPROBANTES NO FISCALES

4.5. DUPLICADOS ELECTRÓNICOS DE COMPROBANTES NO FISCALES

4.6. COMPROBANTES DONACIONES

4.7. DUPLICADOS ELECTRÓNICOS DE COMPROBANTES DONACIONES

4.8. CINTA TESTIGO DIGITAL. REPORTE DE LOS DUPLICADOS DE LOS COMPROBANTES CLASE ‘A’, ‘A CON LEYENDA’ Y/O ‘M’

4.9. CIERRE DIARIO

4.10. RESUMEN DE TOTALES

4.11. COMPROBANTES FISCALES, INFORMES Y REPORTES

(Diseños de registro que se acompañan como archivos Excel)

4.11.1. Aclaraciones

4.11.2. Comprobantes Fiscales Homologados

4.11.3. Duplicado electrónico de Comprobantes Fiscales

4.11.4. Informe Diario de Cierre

4.11.5. Informe de Auditoría / Reporte Resumen de Totales

4.12. COMPROBANTES NO FISCALES Y DONACION

(Diseños de registro que se acompañan como archivos Excel)

4.12.1. Aclaraciones

4.12.2. Comprobantes No Fiscales Homologados

4.12.3. Duplicado Electrónico de Comprobantes No Fiscales Homologados

4.12.4. Comprobantes Donaciones

4.12.5. Duplicado Electrónico de Comprobantes Donaciones

4.13. CINTA TESTIGO DIGITAL. REPORTE DE LOS DUPLICADOS DE LOS COMPROBANTES CLASE ‘A’, ‘A CON LEYENDA’ Y/O ‘M’

(Diseños de registro que se acompañan como archivos Excel)

4.13.1. Aclaraciones

4.13.2. Cinta Testigo Digital / Reporte de los Duplicados de los Comprobantes clase ‘A’, ‘A con leyenda’ y/o ‘M’.”.

20. Incorpórase como inciso j) del punto 4. del Capítulo C del Anexo II, el siguiente texto:

“j) Informar al contribuyente cuando, por una falla de hardware,

resulte necesario e imprescindible borrar la información generada en la

jornada de trabajo, a fin de que el responsable tramite la baja del

“Controlador Fiscal” en cumplimiento de lo previsto en el punto 1.1.17.

del Capítulo A del presente Anexo.”.

21. Incorpórase como inciso h) del punto 5. del Capítulo C del Anexo II, el siguiente texto:

“h) Informar al contribuyente cuando, por una falla de hardware,

resulte necesario e imprescindible borrar la información generada en la

jornada de trabajo, a fin de que el responsable tramite la baja del

“Controlador Fiscal” en cumplimiento de lo previsto en el punto 1.1.17.

del Capítulo A del presente Anexo.”.

22. Sustitúyese el Capítulo D del Anexo II, por el siguiente:

“CAPÍTULO D - ESPECIFICACIONES TÉCNICAS DE LOS EQUIPOS Y ENSAYO

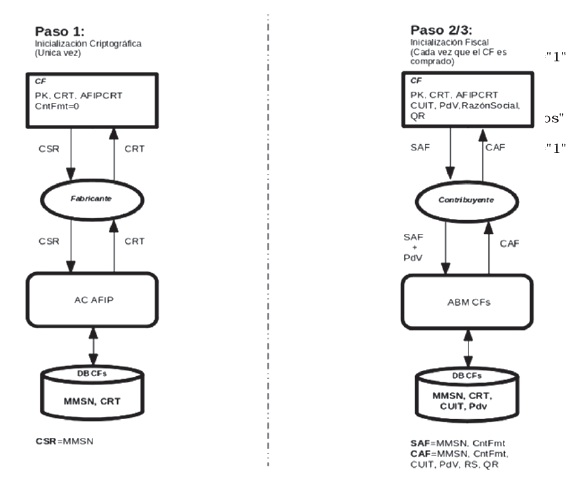

1. CICLO DE VIDA

CF-NG: Protección criptográfica de los datos exportados

Etapa 1 - Inicialización criptográfica del “Controlador Fiscal”

Esta inicialización es realizada por el fabricante como parte del

proceso de fabricación del “Controlador Fiscal”. Durante la misma, el

“Controlador Fiscal” generará la clave privada (KP) y la solicitud de

certificado digital (CSR), el Distinguished Name (DN) de este último

contendrá los datos identificatorios del “Controlador Fiscal”, [vgr.

Marca, Modelo y Número de Serie (MMSN)].

La identificación “MMSN” (Marca/Modelo/Nro. de Serie) del CFNG deberá

contener la identificación única de cada CFNG (no debe existir más de

un CFNG con el mismo MMSN). Se contempla una identificación de seis (6)

caracteres alfabéticos y diez (10) dígitos numéricos con la siguiente

estructura: AABBCCNNNNNNNNNN.

• AA: Cod. de Fabricante (asignado por AFIP)

• BB: Cod. de Marca (asignado por el fabricante)

• CC: Cod. de Modelo (asignado por el fabricante)

• NNNNNNNNNN: Nro. de Serie (asignado por el fabricante)

La identificación MMSN deberá aparecer en el campo CN (Common Name) del

Subject (DN) del certificado X.509 que cada CFNG usará para firmar los

reportes generados por él.

Usando una aplicación de esta Administración Federal autenticada por

Clave Fiscal solamente disponible para los fabricantes, éste enviará el

CSR a este Organismo que emitirá el certificado digital X.509

correspondiente (CRT). Este proceso deberá dejar un registro en la

Administración Federal de Ingresos Públicos, vinculando el CRT con el

“Controlador Fiscal”.

El fabricante instalará el CRT en el “Controlador Fiscal”, asociándolo

con su KP para asegurar su correspondencia, completando así la

inicialización criptográfica del “Controlador Fiscal”. El fabricante

también instalará en el “Controlador Fiscal” el certificado digital

X.509 de la Administración Federal de Ingresos Públicos con el cual el

“Controlador Fiscal” verificará la firma electrónica del CAF y CBF (Ver

Alta y Baja Fiscal).

Etapa 2 - Alta Fiscal del “Controlador Fiscal” ante la Administración Federal de Ingresos Públicos

El contribuyente solicitará al “Controlador Fiscal” la generación de

una Solicitud de Alta Fiscal (SAF), la cual será un PKCS#7 firmado por

el “Controlador Fiscal” conteniendo los siguientes datos:

- Marca/Modelo/Número de Serie (MMSN).

- Contador de Bajas Fiscales (éste será un número secuencial que se

incrementará cada vez que el “Controlador Fiscal” complete una Baja).

El “Controlador Fiscal” solamente generará la SAF si se encuentra dado

de baja, o sea, si los datos de la Memoria Fiscal (MF) han sido

marcados como dados de baja, etc.

Luego, el contribuyente declarará el “Controlador Fiscal” ante este

Organismo a través de una aplicación autenticada por Clave Fiscal,

subiendo la SAF y digitando el número de Punto de Venta (Pdv). La

aplicación de ABM de “Controlador Fiscal” verificará la firma

electrónica del SAF y corroborará que en la BD de esta Administración

Federal ese MMSN no se encuentra asignado a una Clave Única de

Identificación Tributaria (CUIT).

Finalmente, el contribuyente descargará una Confirmación de Alta Fiscal

(CAF), que será un PKCS#7, firmado por la Administración Federal de

Ingresos Públicos, conteniendo los siguientes datos:

- Marca/Modelo/SN (de la SAF).

- Contador de Bajas Fiscales (de la SAF).

- CUIT (de las credenciales de login).

- Pdv (digitado por el usuario).

- Razón Social (extraída del PUC).

- Código QR (Quick Response) generado por la Administración Federal de

Ingresos Públicos, que el “Controlador Fiscal” deberá imprimir en cada

comprobante entregado al cliente.

El QR deberá ser impreso en un tamaño mínimo de tres (3) x tres (3)

centímetros (cm) con una resolución mínima de cincuenta puntos por

pulgada (50 dpi.).

Si el ancho del papel no permite estas dimensiones, deberá ser impreso

en un tamaño mínimo de dos (2) x dos (2) centímetros (cm) con una

resolución mínima de cincuenta puntos por pulgada (50 dpi).

Este proceso dejará registrado en la DB de este Organismo que el

“Controlador Fiscal” con esa MMSN está asociado con esa CUIT y Pdv.

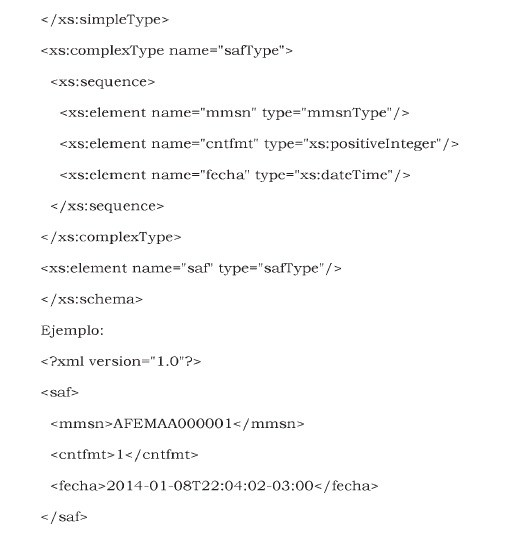

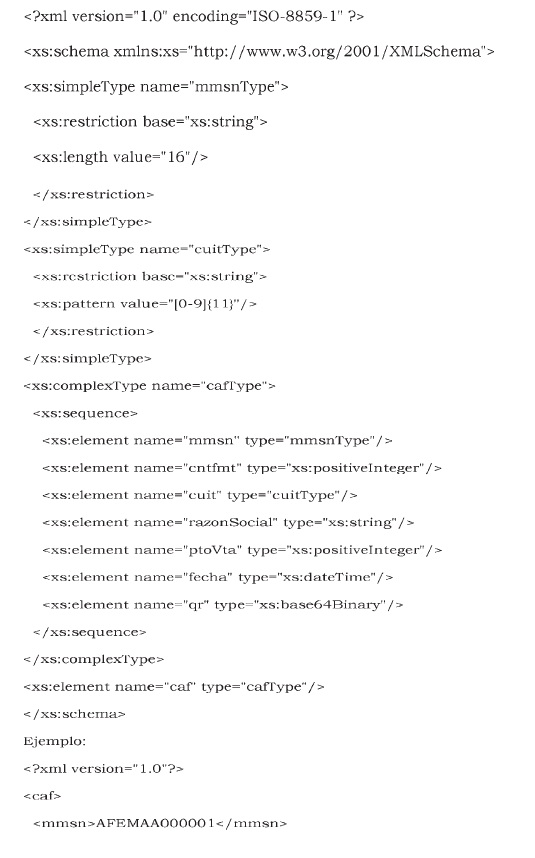

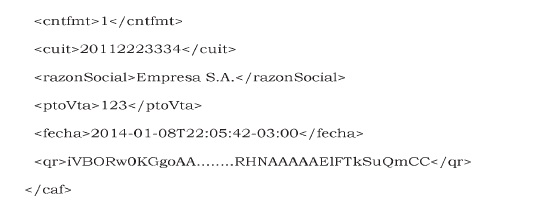

SAF: Solicitud de Alta Fiscal, contendrá un XML con la siguiente estructura:

CAF: Confirmación de Alta Fiscal, contendrá un XML con la siguiente estructura:

El campo <qr> contendrá la imagen QR generada por AFIP en formato PNG y codificada en Base 64.

Etapa 3 - Inicialización fiscal del “Controlador Fiscal”

El contribuyente realizará la inicialización fiscal del “Controlador

Fiscal” e instalará el CAF obtenido en el paso 2, el “Controlador

Fiscal” verificará la firma del mismo, comparará MMSN del CAF con el

suyo propio y verificará que el contador de Bajas Fiscales contenido en

el CAF coincida con el registrado en el “Controlador Fiscal”. Si todas

estas validaciones son satisfechas, el “Controlador Fiscal” completará

la inicialización fiscal cargando los demás datos del CAF en su memoria

interna, quedando listo para funcionar normalmente.

Este mecanismo (SAF, CAF) tiene por objetivo asegurar que el

“Controlador Fiscal” solamente puede ser puesto en condiciones de

funcionamiento normal si previamente se lo dio de alta ante la

Administración Federal de Ingresos Públicos.

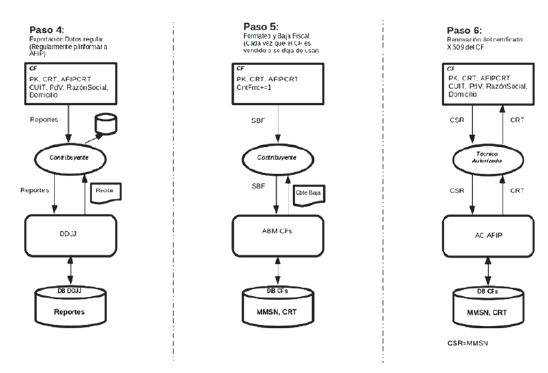

Etapa 4 - Operación y Generación periódica de reportes

Esta etapa corresponde a la operación normal de un “Controlador Fiscal”

durante la cual el contribuyente, con una periodicidad a determinar por

esta Administración Federal, exportará los datos registrados en un

formato estándar (PKCS#7) que incluya la siguiente información:

- Datos de negocio (DNEG) en formato XML.

- Firma electrónica generada a partir de la KP y de los DNEG.

- Certificado CRT.

CF-NG: Protección criptográfica de los datos exportados

Etapa 5 - Baja Fiscal del “Controlador Fiscal” ante la Administración Federal de Ingresos Públicos

En el caso de que un “Controlador Fiscal” sea dejado de utilizar por un

contribuyente, por ejemplo: venta del “Controlador Fiscal” a otro

contribuyente, cese de actividades, etc., la baja del mismo deberá ser

notificada a este Organismo y el propio “Controlador Fiscal” será dado

de baja a través de la invocación de un comando/función dispuesto a tal

fin.

La ejecución de la función de baja del “Controlador Fiscal”, permitida

solamente si se han descargado previamente todas las jornadas

registradas, realizará:

- El borrado de todos los datos relacionados con el contribuyente

(Razón Social, CUIT, Pdv, etc.) con excepción de los almacenados en la

MF.

- El borrado de todos los datos de la UAI.

- Incrementará el contador de Bajas Fiscales del “Controlador Fiscal”.

Cabe aclarar que los datos almacenados en la Memoria Fiscal no deberán

ser borrados, solamente se deberá realizar una marca para que, en

auditorías posteriores, estos datos no estén disponibles para las

distintas funcionalidades del “Controlador Fiscal”.

A continuación, el contribuyente solicitará al “Controlador Fiscal” la

generación de una Solicitud de Baja Fiscal (SBF) la cual solo será

generada si el “Controlador Fiscal” ha cumplimentado exitosamente el

procedimiento anterior. La SBF será un PKCS#7 firmado por el

“Controlador Fiscal” conteniendo los siguientes datos:

- Marca/Modelo/SN (MMSN).

Luego, el contribuyente solicita la baja fiscal del “Controlador

Fiscal” ante esta Administración Federal mediante una aplicación

autenticada por Clave Fiscal, subiendo el SBF. La aplicación de ABM de

“Controlador Fiscal” verificará la firma electrónica de la SBF y

corroborará que en la base de datos de la Administración Federal de

Ingresos Públicos que ese MMSN se encuentre asignado a la CUIT del

solicitante.

A partir de ese momento, se procederá a registrar en la BD de esta Administración que ese “Controlador Fiscal” está inactivo.

El comprador de un “Controlador Fiscal” usado, deberá cumplimentar

nuevamente con las etapas 2. y 3. para poder empezar a emitir

comprobantes con el mismo.

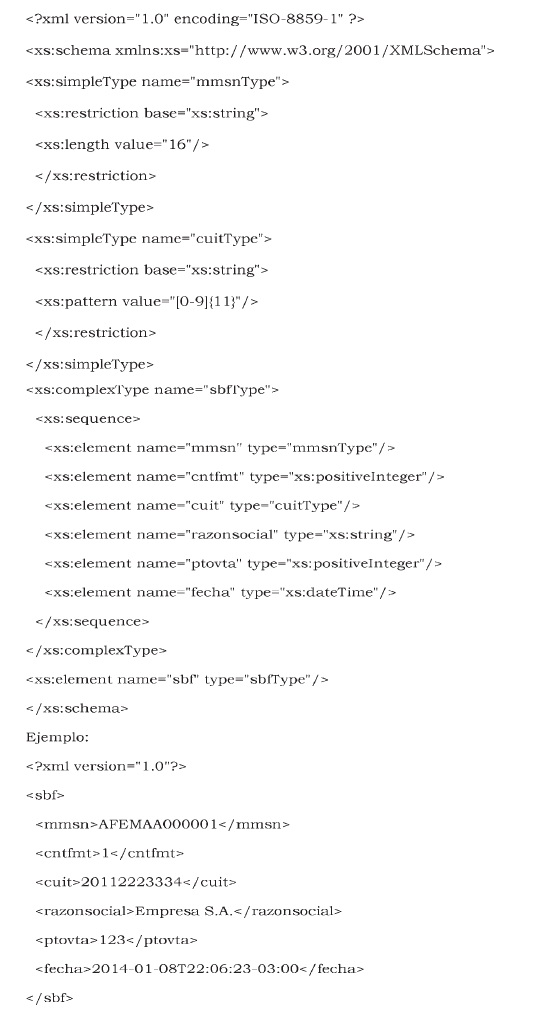

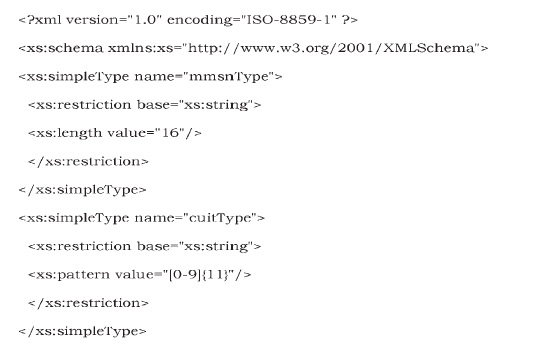

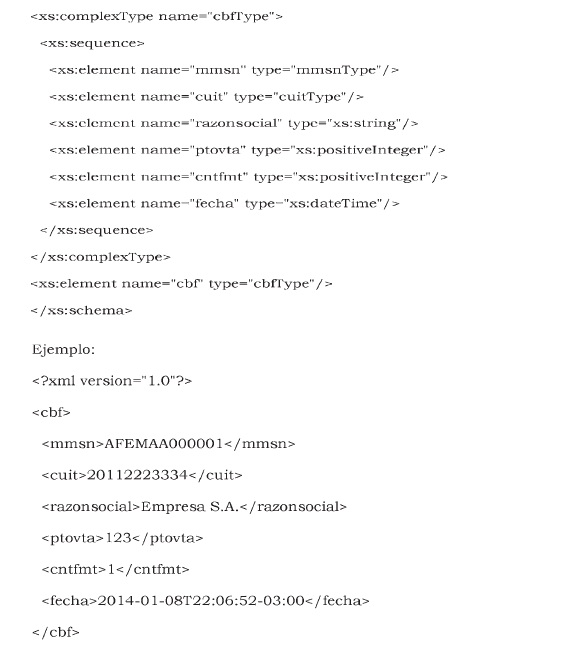

SBF: Solicitud de Baja Fiscal, contendrá un XML con la siguiente estructura:

CBF: Constancia de Baja Fiscal, contendrá un XML con la siguiente estructura:

Aclaración: “La solicitud de baja fiscal (SBF) da efectivamente de baja

el equipo, sin necesidad de recibir la confirmación de AFIP (CBF). La

CBF no se instala en el “Controlador Fiscal”, es sólo una constancia

para el contribuyente.

Etapa 6 - Renovación del certificado digital del “Controlador Fiscal”

En el caso de que el certificado digital X.509 del “Controlador Fiscal”

haya expirado o cuando su fecha de expiración esté próxima, el técnico

autorizado, en representación del fabricante, solicitará la renovación

del mismo usando la misma aplicación de la Etapa 1, obtendrá un nuevo

certificado y lo instalará en el “Controlador Fiscal” reemplazando al

que expiró. Este procedimiento no debería alterar ninguno de los otros

datos del “Controlador Fiscal”.

La renovación del certificado digital de la AFIP se debe realizar en

fábrica. El procedimiento deberá cumplimentar las mismas

características empleadas en el Etapa 1 - “Inicialización criptográfica

del Controlador Fiscal”, párrafos segundo y tercero.

El “Controlador Fiscal” únicamente aceptará la instalación de

certificados emitidos por la Autoridad Certificante de la

Administración Federal de Ingresos Públicos designada a ese efecto,

cuyo certificado raíz habrá sido instalado originalmente en fábrica.

Toda vez que sea necesario re-instalar el certificado de la Autoridad

Certificante en el “Controlador Fiscal” (vgr. por vencimiento), el

mismo deberá retornar a fábrica para dicho proceso.

El certificado puede invalidarse por cualquiera de las siguientes causas:

1. Por caducidad, cuando haya expirado la fecha de validez contenida en el mismo.

2. Por inconsistencia o errores en el certificado. Cuando el programa

de control detecta esta circunstancia debe bloquear el “Controlador

Fiscal”. En la recuperación de este bloqueo el “Controlador Fiscal”

deberá borrar el certificado y proceder a solicitar una renovación del

mismo.

Certificado Raíz de AFIP

El Certificado Raíz tendrá una vigencia de veinte (20) años y los

certificados emitidos a los “Controladores Fiscales” poseerán una

validez de 2 (dos) años.

La actualización del certificado raíz de la AFIP debe realizarse “en

fábrica” o en su defecto el mismo puede ser actualizado con la

autorización del fabricante siguiendo estos pasos:

1. El equipo tendrá almacenado un certificado raíz del fabricante cargado en fábrica. Este no podrá ser actualizado.

2. Con dicho certificado se firmará digitalmente un archivo que contenga el certificado raíz de la AFIP.

3. Cualquier usuario del equipo puede subir el nuevo certificado

firmado por el fabricante, ya que el equipo verificará que realmente

proceda de la fábrica por la firma digital.

2. DESCRIPCIÓN DEL PROCESO, REGISTRO Y ALMACENAMIENTO DE LOS DATOS FISCALES

El “Controlador Fiscal” efectuará la emisión de los Documentos Fiscales y no Fiscales Homologados.

Además efectuará toda la aritmética de los documentos fiscales y los no

fiscales homologados durante la Jornada Fiscal, actualizará la suma de

los totales de los comprobantes fiscales emitidos, también realizará la

suma de los montos del impuesto al valor agregado (IVA) discriminados

según la alícuota de dicho gravamen.

Al ejecutar el comando de “Informe Diario de Cierre” se volcarán los

datos a la memoria fiscal según las definiciones previstas a tal fin,

pudiéndose eliminar la parte decimal mediante un algoritmo de redondeo

(+0,5).

Si el “Controlador Fiscal” posee Modo de Entrenamiento, todos los

documentos fiscales emitidos en este modo deben llevar impreso al

comienzo, al final y cada seis líneas de impresión la leyenda “No

Fiscal”.

Además todos los espacios existentes en una línea a imprimir (línea en

la cual se imprime por lo menos un carácter) deben ser reemplazados por

el signo de interrogación “?”.

Las operaciones realizadas en Modo de Entrenamiento no deben quedar registradas en la Memoria Fiscal ni en la UAI.

Una vez inicializado el “Controlador Fiscal” —Alta Fiscal—,

automáticamente se debe bloquear este modo de funcionamiento. Luego que

el equipo registre una Baja Fiscal volverá a “Modo Entrenamiento” hasta

que se genere una nueva Alta Fiscal.

3. DISPOSITIVO DE IMPRESIÓN

En los “Controladores Fiscales” se admitirá el uso de papel térmico

para la impresión de todos los documentos dado que, en el caso de la

facturas clase “A”, “A con leyenda” y “M”, se prevé que el “Controlador

Fiscal” permita exportar un reporte específico de sus duplicados

electrónicos.

El Dispositivo de Impresión generará originales de los Comprobantes

Fiscales, Comprobantes de Auditoría, Comprobantes Diarios de Cierre,

Comprobantes Cancelados y de los Documentos No Fiscales homologados.

El agotamiento del papel utilizado para la impresión de cualesquiera de

los documentos deberá trabar el funcionamiento del “Controlador Fiscal”

hasta tanto no se realimente con el correspondiente papel.

Requisitos generales de la impresión

- En todos los casos, la impresión será clara y legible a simple vista.

- La altura de los caracteres no deberá ser inferior a dos milímetros

(2 mm) para dispositivos de impresión con resoluciones menores a ciento

cincuenta puntos por pulgada (150 dpi). Podrán tener una altura de un

milímetro y medio (1,5 mm) en aquellos dispositivos que igualen o

superen la mencionada cantidad de puntos por pulgada.

- Deberá ser capaz de imprimir el Logotipo Fiscal, el QR y no aceptará otros caracteres programables en modo gráfico.

- El ancho mínimo del papel utilizado para la impresión de los

Documentos Fiscales será de tres centímetros y medio (3,5 cm), excepto:

a) En el caso de equipos portátiles que admitirán un ancho mínimo de

dos centímetros con ocho milímetros (2,8 cm), siempre que se impriman

por línea un mínimo de dieciocho (18) caracteres.

b) En el supuesto de tique facturas que admitirá un ancho mínimo de

seis centímetros con ocho milímetros (6,8 cm) con un mínimo de treinta

y ocho (38) caracteres por línea.

c) Que se trate de facturas cuyas dimensiones se ajustarán a lo

establecido en la Resolución General N° 1.415, sus modificatorias y

complementarias.

- En caso de desconexión del dispositivo de impresión, el “Controlador

Fiscal” deberá bloquearse o trabarse, no permitiendo realizar

operaciones hasta la restauración de la conexión.

4. CARACTERÍSTICAS DEL PROGRAMA DE CONTROL

Almacenamiento del Programa de Control

Se aceptan dos estructuras para la implementación del programa de control:

a) El programa de control se almacena, en su totalidad, en una memoria tipo ROM auditable por el organismo de control.

b) El programa de control integrado por dos módulos:

- Un módulo de arranque o “boot” que se ejecuta al encender el equipo.

- Un módulo complementario, con el resto del “firmware” fiscal a ser ejecutado.

En esta arquitectura, el módulo de arranque en su ejecución carga el

módulo complementario verificando la consistencia e integridad del

mismo. Con este fin, una vez cumplimentados satisfactoriamente los

ensayos de homologación, el INTI firmará el módulo complementario cuya

firma resultante es almacenada en el equipo.

De allí en más, cada vez que el módulo de arranque realiza una carga,

este debe realizar la verificación de la firma del módulo a ser

cargado, utilizando la clave pública del INTI, que deberá haber sido

cargada previamente en el “Controlador Fiscal”.

En el caso que la verificación no sea satisfactoria, en el “Controlador

Fiscal”, el módulo de arranque impedirá la puesta en servicio del

equipo.

El esquema de firma utilizado por el INTI para la firma del módulo

complementario es el mismo que utiliza el “Controlador Fiscal” para

firmar los documentos exportados.

La arquitectura del “Controlador Fiscal” debe permitir la auditoría del módulo de arranque por el organismo de control.

El módulo complementario debe almacenarse en el interior del “Controlador Fiscal” en un medio no volátil.

Prestaciones mínimas del Programa de Control

Las prestaciones mínimas y obligatorias requeridas al Programa de Control del “Controlador Fiscal” son:

a) Realizar un autodiagnóstico en cada encendido del equipo que:

- Verifique la integridad de los datos almacenados en la memoria

fiscal, memoria de trabajo y en todo medio de almacenamiento del cual

dependa el correcto funcionamiento fiscal del “Controlador Fiscal”.

Cuando falte la citada integridad o se produzca una pérdida eventual de

datos, el “Controlador Fiscal” debe bloquearse (permanecer en el estado

de bloqueo).

- Verifique la integridad criptográfica del “Controlador Fiscal” mediante el siguiente procedimiento:

- En la inicialización fiscal, el “Controlador Fiscal” deberá firmar el

bloque de datos que comprende la Razón Social, la Clave Única de

Identificación Tributaria (CUIT), el Número de Serie, el Punto de Venta

y el QR, debiéndose guardar la firma generada en la Memoria Fiscal (MF).

- Una vez cumplimentado lo establecido en el punto anterior, cada vez

que se encienda el “Controlador Fiscal”, el Programa de Control deberá

firmar nuevamente el bloque de datos previamente definido y verificar

la coincidencia de la firma con la oportunamente almacenada en la MF.

De no verificarse, el “Controlador Fiscal” deberá bloquearse.

b) Emitir los siguientes reportes:

1. La CTD (Cinta Testigo Digital) del período solicitado.

2. Duplicados de Comprobantes clase “A”, “A con leyenda” y “M”.

3. Resumen de totales.

c) Generar las solicitudes de certificados digitales y de alta y baja del equipo.

d) Al momento de la carga de un certificado emitido por la

Administración Federal de Ingresos Públicos en el “Controlador Fiscal”,

debe verificar que la clave pública contenida en dicho certificado

coincida con la clave pública asociada a la clave privada generada por

el equipo.

En caso que no haya coincidencia, el “Controlador Fiscal” imprimirá un

reporte indicando el error y se deberá repetir el proceso.

e) Permitir, en caso de la baja del “Controlador Fiscal”, una nueva

inicialización fiscal habilitando la capacidad remanente en la memoria

fiscal e inhibiendo, a su vez, el acceso a los datos anteriormente

almacenados.

f) Permitir, a través de un comando, verificar la capacidad remanente de la memoria fiscal.

g) Cumplimentar las funciones criptográficas especificadas.

h) Verificar periódicamente la caducidad del certificado digital de

esta Administración Federal. Lo mismo deberá verificarse para el

certificado del “Controlador Fiscal”. A partir de que resten treinta

(30) días para la fecha de caducidad, deberá imprimirse en los

Comprobantes Diarios de Cierre un mensaje apropiado que avise tal

situación. Una vez alcanzada esta fecha el equipo deberá inhibir la

descarga de los reportes que deben ser firmados electrónicamente hasta

tanto se cargue un certificado digital válido.

Cuando un certificado caduca el “Controlador Fiscal” no lo borra,

contemplando la posibilidad de una falsa caducidad producida por un

error en la fecha de dicho equipamiento. Será eliminado del

“Controlador Fiscal” únicamente cuando se cargue un nuevo certificado.

i) Calcular, sumar, almacenar y totalizar las operaciones y los

documentos emitidos durante la jornada fiscal a fin de permitir la

generación del “Informe Diario de Cierre”, el “Informe de Auditoría” y

los Reportes correspondientes.

j) Almacenar en forma consecutiva las jornadas fiscales implementando

un sistema de verificación de la integridad de los datos en cada una de

ellas. Se exige como mínimo un CRC16.

k) Registrar los siguientes documentos:

1. Documentos Fiscales emitidos.

2. Documentos No Fiscales homologados emitidos.

3. Comprobantes cancelados antes de finalizada la transacción. Los

documentos fiscales emitidos sin totales o sin logotipo fiscal serán

considerados como cancelados. (Requisito válido solo para

“Controladores Fiscales” que permiten esta opción). Todo comprobante

fiscal cancelado debe ser emitido siempre con el número correspondiente.

4. Informes diarios de cierre. El “Número Progresivo del Informe Diario

de Cierre” (Z) es un número interno que se incrementa en uno (1) luego

de cada emisión de dicho Informe, solo modificable por el microcódigo

del “Controlador Fiscal”. El programa de control deberá verificar la

consistencia o calcular el número progresivo teniendo en cuenta el

número del último “Informe Diario de Cierre” emitido contenido en la

memoria fiscal. No habrá ningún comando que permita su alteración. Si

desde el último “Informe Diario de Cierre” se realizaron nuevos

documentos, a las veinticuatro horas (24) del día el “Controlador

Fiscal” deberá requerir la generación de un nuevo “Informe Diario de

Cierre” y no permitirá continuar emitiendo documentos hasta tanto no se

ejecute el mismo.

5. Bloqueos del equipo.

l) Emitir el documento fiscal una vez asegurada la actualización de la memoria de trabajo.

m) Verificar que solo puedan emitir los comprobantes Fiscales, No Fiscales Homologados e Informes.

n) Restablecerse ante un corte de energía eléctrica durante la

ejecución de un comprobante iniciado verificando que sus datos sean

consistentes y recuperables para continuar con el documento en curso.

Caso contrario, se deberá cancelar el comprobante e imprimir en una

línea “Corte de Corriente” y a continuación “Comprobante Cancelado”.

Al reponerse la energía eléctrica, en el supuesto que se deba

reimprimir una línea incompleta en otro renglón del documento se

deberá, como mínimo, imprimir previamente la leyenda “Corte de

Corriente”.

En el caso de impresoras fiscales cuyo sistema de arrastre de papel

ante un corte de energía no permita imprimir en el mismo comprobante

las leyendas indicadas en el primer párrafo, deberá cancelarse el

comprobante inconcluso reimprimiendo su cabecera (los datos de tipo y

número generado, punto de venta, etc.) y consignarse las leyendas

“COMPROBANTE CANCELADO” y “CORTE DE CORRIENTE”.

Si el corte se produjese luego de haberse totalizado el comprobante y

debido a las características del dispositivo de impresión, utilizado el

programa de control, no pudiese determinar si se ha impreso el

documento en su totalidad, igualmente se considerará como emitido. Para

solucionar el inconveniente de una impresión incompleta, el usuario

deberá solicitar una reimpresión del documento afectado.

o) Imprimir y registrar el número de los comprobantes cancelados.

p) Implementar las restricciones necesarias para que, al imprimir un

documento, un campo no pueda superponerse al otro, debiendo existir,

por lo menos, un carácter en blanco como separador precediendo al campo

numérico. En caso de que la longitud de la descripción supere la

capacidad del campo, el texto podrá continuar en la línea siguiente,

imprimiéndose el correspondiente monto en el campo numérico de la

última línea ocupada.

q) Verificar periódicamente la capacidad remanente de la memoria

fiscal, y cuando esta sea inferior a la capacidad necesaria para

almacenar treinta (30) cierres diarios, debe imprimirse en los Informes

Diarios de Cierre un mensaje apropiado que avise tal situación.

r) Imprimir el QR.

s) Asegurar que el RTC pueda ser modificado en todos sus parámetros

(fecha y hora) únicamente por el servicio técnico, debiéndose romper el

precinto fiscal para tal fin.

El contribuyente, sin alterar el precinto, deberá disponer de un comando que le permita programar únicamente la hora.

En ambos casos se deberá emitir un documento no fiscal homologado

(código 951 - “CAMBIO DE FECHA Y HORA”) indicando el valor inicial y

final de la programación del RTC e incrementar el contador de cambios

del RTC.

El “Controlador Fiscal” podrá disponer de un número mayor de

prestaciones opcionales, dependiendo de cada fabricante el modo de

implementación de las mismas. Junto con ellas, el fabricante podrá

incorporar prestaciones reservadas, no disponibles al usuario, con

propósito de diagnóstico, mantenimiento, etc.

Todas las prestaciones obligatorias, opcionales y reservadas deberán ser declaradas y documentadas.

El programa de control garantizará que la ejecución de prestaciones

opcionales y/o reservadas, no afectará el correcto funcionamiento del

“Controlador Fiscal” como tampoco debilitará la seguridad del mismo.

Además garantizará que el intento de ejecución de una prestación no

incluida dentro de los anteriores, sea ignorado por el “Controlador

Fiscal”, manteniendo su correcto funcionamiento.

5. CONECTIVIDAD. ESPECIFICACIONES GENERALES

Para la recolección electrónica de datos, el “Controlador Fiscal”

poseerá al menos una puerta de comunicación de acuerdo con la

especificación IEEE 802.3 (rev. i: Ethernet 10 base T o rev. y:

Ethernet 100 base T2)

Como protocolo de transporte de datos se utilizará TCP.

Esta interfaz reemplaza al “puerto uso exclusivo AFIP” de la generación

de “Controlador Fiscal” anterior, previsto para la intervención de

agentes de esta Administración Federal de Ingresos Públicos.

Para identificar a dichos agentes el “Controlador Fiscal” debe

implementar una interfaz “https” que requiera autenticación con

certificado de cliente SSL y que solo establecerá conexión cuando el

cliente tenga un certificado vigente emitido por este Organismo.

A través de esta conexión se ejecutarán comandos de uso exclusivo para esta Administración Federal.

Por defecto la configuración de fábrica del “Controlador Fiscal” fijará

una dirección IP 192.168.1.1/24 para la interfaz de comandos de la

Administración Federal de Ingresos Públicos.

Si el mencionado equipo se encuentra conectado a una red y tiene otra

dirección IP esta deberá ser informada al inspector oportunamente.

Para poder acceder a la URL de la aplicación restringida al inspector

el “Controlador Fiscal” deberá exigir el uso de un certificado SSL de

cliente.

La aplicación accedida mediante un navegador permitirá inspeccionar la

memoria fiscal, la UAI y realizar comandos de bloqueo. El diseño de la

interfaz de usuario de tal aplicación será provisto por este Organismo.

Si el referido equipamiento cuenta con este único puerto de conexión,

la interacción entre el host y el mismo y la generación de reportes se

realizará por esta misma interfaz.

El “Controlador Fiscal” podrá tener una única interfaz física Ethernet,

la cual podrá ser utilizada tanto para la operación normal del equipo

como para el acceso del inspector de AFIP, dado que éste último

accederá por un port TCP diferente de aquel usado para la operación

normal.

Interfaz para el Inspector

Para identificar a los agentes de esta Administración el “Controlador

Fiscal” debe tener una interfaz “https”, que requiera una autenticación

con certificado del cliente SSL y establezca una conexión cuando el

cliente tenga un certificado vigente emitido por este Organismo y a

través de esta conexión se ejecutarán comandos de uso exclusivo para

los Agentes de Fiscalización.

Por defecto la configuración de fábrica del “Controlador Fiscal” fijará

una dirección IP 192.168.1.1/24 para la interfaz de comandos de la

Administración Federal de Ingresos Públicos. Si el mencionado equipo se

encuentra conectado a una red y tiene otra dirección IP esta deberá ser

informada al inspector oportunamente.

Para poder acceder a la URL de la aplicación restringida al inspector

el “Controlador Fiscal” deberá exigir el uso de un certificado SSL de

cliente.

Aplicación/Conexión

El personal fiscalizador de esta Administración Federal se conectará

con su “notebook” al puerto definido a fin de proceder a la recolección

de la información.

Se deberá establecer el reconocimiento entre el equipamiento del

personal fiscalizador y el “Controlador Fiscal” con el puerto de

comunicación y la verificación de los componentes de seguridad

pertinentes.

Reconocido el inspector, en el browser que tenga instalado la notebook

deberá desplegarse la información, tal como se indica en los puntos

siguientes.

Cuando el inspector esté conectado y realice extracciones de datos, el

“Controlador Fiscal” deberá quedar inhabilitado para cualquier otra

operación. Una vez que se hayan extraído los datos, volverá a estar

disponible para operar.

Podrán darse las siguientes situaciones:

A - Conexión exitosa.

1. Realizar la extracción de datos

El usuario podrá solicitar la información del RESUMEN DE TOTALES / AUDITORIA.

La misma puede requerirse en función de:

- una fecha desde / hasta, o bien

- la información de “n” CIERRES DIARIOS (Z) ingresando el rango de “Z” requerido.

Como el RESUMEN DE TOTALES/AUDITORIA puede abarcar un paquete de datos

breve o voluminoso (por ejemplo todo un año), se puede pedir que

muestre SOLO a nivel de totales, para lo cual la aplicación deberá

prever que se tilde “Solo Totales”.

Si el usuario no lo tildara, por ej. si se pide un semestre, traería en

la cabecera el TOTAL del semestre y cada uno de los CIERRES DIARIOS que

conforman el resumen del semestre.

La información se deberá poder visualizar por pantalla conforme el diseño previsto en la presente resolución general.

Se traerá la información de acuerdo a lo definido en los modelos de

documentos y en el archivo XML correspondientes a “Reporte Resumen de

Totales / Informe de Auditoria”, generándose asimismo un XML firmado con PKCS#7 (como el formato previsto para dicho Reporte).

Asimismo, cada cierre diario debe contar con la información definida en el XML correspondiente.

Los informes del inspector deben generarse de los datos obrantes en la memoria fiscal.

El número de formulario con el que debe generarse el nombre del archivo

es F8014 y seguir con la misma nomenclatura definida para los otros

reportes.

1.1. Guardar la información en el dispositivo del Inspector.

Se debe prever que la información solicitada al “Controlador Fiscal” se pueda guardar en la notebook.

1.2. “Volver al Inicio”/“Salir de la Aplicación”/“Desconectarse”.

6. FUNCIONALIDAD CRIPTOGRÁFICA DEL “CONTROLADOR FISCAL”

El “Controlador Fiscal” debe ser capaz de firmar documentos

electrónicos sin necesidad de exponer la clave privada a procesos

criptográficos fuera del entorno seguro. El mismo, debe asegurar en

todo momento que la clave privada de dicho dispositivo no pueda ser

accedida desde el exterior ni utilizada de una forma alternativa al uso

normado. Asimismo, desde el punto de vista físico, debe ser capaz de

evidenciar la manipulación o apertura del mismo o de cualquiera de sus

módulos y/o componentes críticos.

Para garantizar la integridad de los datos contenidos en las descargas

de la CTD, el “Controlador Fiscal” implementa un sistema de firma

electrónica. Este sistema cumple con las siguientes condiciones:

1. Garantiza que el contenido de la información descargada es verdadero y que no ha sido adulterado de manera alguna.

2. Garantiza que la información descargada proviene de un único y determinado “Controlador Fiscal”.

Para generar esta firma, el “Controlador Fiscal” aplica al contenido de

la descarga un algoritmo de digesto públicamente conocido, y encripta

el resultado (digesto) mediante una clave privada propia de dicho

equipamiento. El resultado de esta operación, que es la firma

electrónica, depende tanto del contenido de la descarga como de la

clave privada usada para la firma electrónica.

En la descarga firmada se incluye el certificado digital del

“Controlador Fiscal”. Este certificado, emitido por la Administración

Federal de Ingresos Públicos y oportunamente almacenado en el equipo,

contiene la clave pública de dicho equipo. Mediante esta clave pública

se verifica la firma electrónica de los documentos emitidos,

comprobándose así, tanto la autenticidad del contenido como su

procedencia de un único “Controlador Fiscal”.

En el momento de su inicialización el “Controlador Fiscal” genera un

par de claves, pública y privada. Estas claves se almacenan en forma

permanente. La clave privada se guarda en forma segura para proteger su

confidencialidad.

Por medio de los procesos anteriormente mencionados el “Controlador

Fiscal” deberá firmar electrónicamente los documentos electrónicos que

se exporten del mismo.

El esquema de firma electrónica deberá ser RSASSA- PKCS1- V1-5

descripto en FIPS 186-3 sección 5.5 y PKCS #1 v2.1 sección 8.2,

utilizando RSA con claves de al menos 1024 bits.

La función HASH deberá ser SHA-1 y los certificados digitales deberán cumplir con el estándar X.509.

Las claves privada y pública deberán ser generadas en el interior del

“Controlador Fiscal”. Este procedimiento se deberá realizar en fábrica,

según se describe en el Ciclo de Vida del “Controlador Fiscal”.

No deberá existir ningún mecanismo que permita la extracción de la clave privada fuera del “Controlador Fiscal”.

Una vez inicializado el “Controlador Fiscal” solamente se permitirá generar nuevas claves en los siguientes casos de:

- Bloqueo del “Controlador Fiscal” por haberse detectado inconsistencia en los parámetros criptográficos críticos.

- Reemplazo de la memoria fiscal (MF) ya sea por mal funcionamiento o agotamiento de su capacidad.

Independientemente del motivo el procedimiento de generación de claves se deberá realizar siempre en fábrica.

Las operaciones criptográficas del “Controlador Fiscal” deben ser

implementadas mediante hardware dedicado específicamente a dicha

función que posea certificación FIPS 140/2 nivel 2.

Consideraciones sobre la ubicación del Chip Criptográfico

El chip criptográfico podrá no ser parte de la placa principal del

controlador. Las implementaciones en las que el chip criptográfico no

se encuentre directamente soldado a la placa principal, se tomaran como

válidas las siguientes:

1) Embeber el chip criptográfico en el módulo fiscal de forma tal que quede protegido por la resina epoxi

2) Conectar el hardware criptográfico a la placa principal asegurando,

a través de algún medio físico, que se deje evidencias en el caso de

ser removido. Esta implementación deberá presentarse en INTI para ser

evaluada previamente por la Comisión Técnica AFIP-INTI.

Tanto en el caso 1) como en el 2) se deberá implementar un canal seguro entre la placa principal y el chip criptográfico.

7. MEMORIA DE TRABAJO

En esta memoria se almacenarán el total de ingresos y los totales

discriminados del impuesto al valor agregado junto con otros datos de

interés fiscal especificados en esta normativa.

Se garantizará la conservación y la inalterabilidad del contenido de la

memoria de trabajo por un período no inferior a treinta (30) días, en

caso de falla del suministro de energía eléctrica.

Se implementará un método que evite el desborde de los registros de la

memoria de trabajo, trabando el funcionamiento del “Controlador Fiscal”

hasta tanto se ejecute el comando de “Informe Diario de Cierre”.

Sólo podrá ser borrada una vez generados los reportes correspondientes

y sólo por la información que abarca hasta el último período del

reporte.

Todo “Controlador Fiscal” debe mantener una copia de seguridad de la

memoria de trabajo para que, en el caso de bloqueo/desbloqueo, pueda

recuperar dicha información. Esto es válido siempre y cuando no haya un

error de hardware que impida dicha operación. En dichos casos extremos,

el contribuyente titular del equipo deberá gestionar la baja del

“Controlador Fiscal” y luego un alta nueva para reiniciar la numeración

de sus documentos desde el N° 00000001 con un punto de venta nuevo.

8. MEMORIA FISCAL

La memoria fiscal deberá mantener los datos en ella almacenados sin la necesidad de alimentación eléctrica.

Datos a almacenar

1.1. En el momento de la inicialización Fiscal:

1.1.1. Número de registro del “Controlador Fiscal”, incluyendo el

código de fábrica, marca, modelo, número de serie y la versión de

firmware homologado.

1.1.2. Código de Identificación del punto de venta.

1.1.3. Clave Única de Identificación Tributaria (CUIT) del contribuyente usuario.

1.1.4. Apellido y nombres y/o denominación del contribuyente usuario.

1.1.5. La firma electrónica del bloque de datos que comprende la Razón

Social, la Clave Única de Identificación Tributaria (CUIT), el número

de serie y el punto de venta y el QR.

1.2. Al final de las operaciones de la Jornada Fiscal, ante la

ejecución de un comando de “Informe Diario de Cierre”, por informe:

1.2.1. El número consecutivo del “Informe Diario de Cierre” con su fecha y hora.

1.2.2. Contadores para bloqueos.

1.2.3. Contador de cambios del Reloj del Tiempo Real (RTC).

1.2.4. Por cada tipo de documento fiscal generado:

1.2.4.1. El código de tipo de comprobante.

1.2.4.2. Primer número de comprobante generado.

1.2.4.3. Último número de comprobante generado.

1.2.4.4. La cantidad de comprobantes emitidos del mismo tipo.

Almacenando el 1.2.4.2 y el 1.2.4.3 este se podría calcular, en

realidad teniendo almacenado dos de los tres (1.2.4.2/3/4) el tercero

se puede calcular.

1.2.4.5. Los totales de impuesto al valor agregado discriminados por alícuota.

1.2.4.6. Los totales de otros tributos detallando los nacionales, provinciales, municipales, internos y/u otros impuestos.

1.2.4.7. Los totales de importes gravados, no gravados, exentos y bonificaciones/descuentos.

1.2.4.8. El importe total.

1.2.4.9. La cantidad de comprobantes cancelados.

1.2.5. Por el total de los documentos fiscales generados:

1.2.5.1. La cantidad de comprobantes emitidos.

Este campo puede ser calculado.

1.2.5.2. Los totales del impuesto al valor agregado discriminados por alícuota.

Este campo puede ser calculado.

1.2.5.3. Los totales de otros tributos detallando los nacionales, provinciales, municipales, internos y/u otros impuestos.

Este campo puede ser calculado.

1.2.5.4. El importe total.

Este campo puede ser calculado.

1.2.5.5. Los totales de importes gravados, no gravados, exentos y bonificaciones/descuentos.

Este campo puede ser calculado.

1.2.5.6. La cantidad de comprobantes cancelados.

Este campo puede ser calculado.

1.2.6. Por cada tipo de documento no fiscal homologado generado:

1.2.6.1. El código de tipo de comprobante.

1.2.6.2. Primer número de comprobante generado.

1.2.6.3. Último número de comprobante generado.

1.2.6.4. La cantidad de comprobantes emitidos del mismo tipo.

Almacenando el 1.2.4.2 y el 1.2.4.3 este se podría calcular, en

realidad teniendo almacenado dos de los tres (1.2.4.2/3/4) el tercero

se puede calcular.

1.2.6.5. El importe final, de existir.

1.2.7. CRC16 o equivalente. Se debe guardar en la memoria fiscal el digesto criptográfico de cada reporte generado.

1.3. Al realizar una descarga exitosa de un reporte:

1.3.1. Rango del reporte solicitado y descargado (por fechas).

1.3.2. Digesto resultante de aplicar la función hash (SHA-1) a los datos descargados.

Capacidad

La memoria fiscal deberá tener como mínimo una capacidad tal que permita almacenar hasta:

a) 3.650 registros diarios de los datos de jornada fiscal.

b) 1.825 registros de descarga.

c) 10 registros de generación de claves.

d) La capacidad necesaria para poder realizar 50 altas y sus bajas correspondientes.

La capacidad mínima de los totales en la memoria fiscal deberá ser tal

que permita almacenar un valor con numeración decimal cuya parte entera

tenga once (11) dígitos (99.999.999.999).

Debe asegurarse la conservación en el tiempo del contenido de la memoria.

Una vez agotado el módulo fiscal, el “Controlador Fiscal” debe ser dado

de baja, permitiendo efectuar el procedimiento de baja fiscal previsto

en el ciclo de vida.

Otros requisitos

En caso de eventual falla, desconexión o saturación de la memoria

fiscal, ello debe ser detectado por el “Controlador Fiscal” e indicado

mediante un mensaje apropiado. El “Controlador Fiscal” no debe permitir

el registro de operaciones hasta tanto no se realice la intervención

que corresponda. De verificarse la saturación de la memoria fiscal debe

permitirse la lectura de la misma.

La memoria fiscal debe estar cubierta mediante resina epoxi de modo de

impedir el acceso directo a la misma sin que queden evidencias de ello.

Con el fin de evidenciar la remoción del módulo fiscal, el mismo debe

encontrarse adherido mediante resina epoxi a la parte interna del

“Controlador Fiscal” o a un componente inamovible respecto de la

estructura del mismo, asegurándola con elementos soldados a la base de

fijación. Dichos elementos y la base de fijación serán de idéntico

material debiendo grabarse la soldadura de unión con el sello

identificativo del fabricante de origen o de la empresa proveedora. Se

deberán presentar planos y fotografías de los referidos sellos.

Dentro del módulo fiscal se podrán incluir, además de la memoria

fiscal, algunos componentes pasivos y/o algunos integrados de tipo

excitador (drivers) como única excepción.

El receptáculo donde se aloja la memoria fiscal para su llenado con

resina epoxi, deberá presentar salientes o su forma será tal que impida

extraer el bloque de memoria sin producir la rotura del recipiente.

El diseño del módulo fiscal debe permitir que la memoria fiscal sea

auditada por el organismo de control. En caso de que para realizar

dicha auditoría se requiera el uso de herramientas no estándar, las

mismas se deberán entregar al momento de iniciar los ensayos de

homologación.

La tecnología de la memoria fiscal debe ser una de las siguientes:

- Memoria del tipo PROM OTP.

- Memoria del tipo FLASH OTP.

- Memorias del tipo FLASH, en cuyo caso es obligatorio almacenar la

firma de cada uno de los bloques que se almacenan. Se emplearán para

generar estas firmas la clave privada del “Controlador Fiscal” y el

algoritmo de firma implementado en el mismo.

9. LOGOTIPO FISCAL

El logotipo fiscal será impreso automáticamente como cierre de todos

los documentos homologados (fiscales, no fiscales e informes), luego

que el “Controlador Fiscal” haya actualizado la memoria de trabajo en

la forma ya descripta.

10. REPORTES

Los “Controladores Fiscales” generarán tres (3) reportes:

1) Cinta testigo digital.

2) Resumen de totales.

3) Duplicados de Comprobantes tipo “A”, “A con Leyenda” y “M”.

Los reportes solo podrán emitirse en la medida que se hayan generado

todos los Cierres Z de los días comprendidos en el rango del reporte.

Los tres (3) reportes generados por el “Controlador Fiscal” serán

archivos firmados electrónicamente en formato PKCS#7. Cada uno de estos

reportes se generará independientemente de los otros. La firma es parte

de los reportes (no va por fuera).

Los reportes indicados en los puntos 1) y 3) se generarán con los datos

registrados en la unidad de almacenamiento interna (UAI).

El Reporte de Resumen de Totales mencionado en el punto 2) podrá

extraerse de la UAI. No obstante ello, deberá preverse la posibilidad

de generarlo desde la Memoria Fiscal, en más de una ocasión, aún

después de haberse borrado la información de detalle en el equipo.

La denominación de cada archivo y su formato se encuentra establecida

en el punto 3.3. del Capítulo B de la presente resolución general.

11. CUBIERTA EXTERIOR

El “Controlador Fiscal” se completará mediante una cubierta que impida

el acceso a los componentes eléctricos y electrónicos asociados a la

parte funcional del equipo sin la previa violación de un precinto de

seguridad.

El precinto será único y estará ubicado en un sitio visible y accesible

desde el exterior del gabinete, será colocado por el fabricante,

empresa proveedora o por el servicio técnico autorizado y responderá al

diseño aprobado juntamente con el “Controlador Fiscal”. Deberá contener

además la identificación del fabricante y estar premarcado con

codificación numérica o alfanumérica que individualice al precinto. No

se aceptarán los sellos de plomo acuñado, o similares. El precinto debe

estar homologado por INTI-Mecánica.

Sobre la cubierta, además de otras exigencias establecidas por la legislación vigente, deberá indicarse:

1. Empresa proveedora (inscripta en el Registro).

2. Marca y modelo.

3. Leyenda “Número de registro del controlador” e indicación del correspondiente dato.

4. Potencia consumida.

5. País de origen.

Deberá inscribirse —en forma indeleble y permanente— la leyenda

“Controlador Fiscal Homologado” de manera tal que sea visible al

público y que esté dispuesto sobre la cubierta precintada o sobre la

parte estructural del equipo. La altura mínima de las letras será de

cinco (5) milímetros (mm).

12. CARACTERÍSTICAS GENERALES

1. El “Controlador Fiscal” deberá funcionar correctamente entre los siguientes valores:

Tensión de Alimentación ..... 220 V., -15%, +10%.

Frecuencia de Alimentación ..... 50 Hz,

Humedad Relativa ..... 10%, 90%.

Temperatura ..... 0 a 40 °C.

2. Será de fabricación sólida y se garantizará el perfecto

funcionamiento debiendo superar las condiciones de ensayo establecidas.

3. El diseño y construcción del equipo (hardware y software) deben ser

realizados de manera tal que solo puedan efectuarse operaciones de

acuerdo con la legislación fiscal vigente y el espíritu que inspira la

presente resolución general.

4. En ningún caso el “Controlador Fiscal” podrá emitir comprobantes

fiscales, aun ante cortes de energía, sin que estos queden registrados

en la Memoria de Trabajo y en la UAI.

5. La visualización, por parte del consumidor, de los montos de venta,

quedará condicionada a las normas vigentes que tengan fijadas los

organismos de control pertinentes. Asimismo, si como elemento de

entrada de datos se usan balanzas electrónicas, éstas deberán cumplir

con las disposiciones de metrología legal del país, por lo que deberá

presentarse la correspondiente documentación que así lo demuestre.

6. Todo dispositivo o prestación adicional a los aquí mencionados que,

con fines comerciales se incluyan en los “Controladores Fiscales”, no

deberán interferir en el desarrollo de las operaciones de uso fiscal

referidas en esta resolución general.

7. El “Controlador Fiscal” poseerá puertas de comunicación para

permitir la recolección electrónica de datos y para las prestaciones

destinadas al usuario. Se deberá asegurar que a través de estos canales

de comunicación no se permita realizar alteraciones fraudulentas de los

datos almacenados en el “Controlador Fiscal”.

Luego de extraerse los datos de una auditoría el “Controlador Fiscal”

deberá emitir un informe impreso, donde consten, además de los datos

referenciales del contribuyente, una referencia que indique la

operación realizada, los montos totales de auditoría y el logotipo

fiscal según el diseño del Comprobante de Auditoría.

8. El ajuste de los datos referidos a la fecha, hora, cambio de

alícuotas del impuesto al valor agregado y cualquier otro cambio en los

parámetros programables, solo podrá realizarse una vez entre dos

cierres diarios sucesivos debiendo registrarse estos cambios en la CTD.

Luego de emitido un comprobante fiscal no se podrán efectuar los

ajustes de dichos datos.

13. CINTA TESTIGO DIGITAL

Cada fabricante podrá implementar la Unidad de Almacenamiento Interno

(UAI) y elegir la manera de representar la información de la Cinta

Testigo Digital (CTD) dentro de la misma con total libertad, cumpliendo

con las siguientes condiciones:

a) La UAI estará contenida en el gabinete del “Controlador Fiscal” de

modo que sea físicamente imposible removerla del equipo sin romper el

precinto fiscal.

b) La UAI es una memoria no volátil del tipo WMRM (Write Many Read

Many), que conservará la información inalterada sin necesidad de

alimentación eléctrica.

c) El manejo de la UAI y de la CTD es exclusivo del Programa de

Control, el cual impedirá que la UAI pueda modificarse o manipularse

desde el exterior del equipo. El acceso a la UAI desde el exterior a

través de comandos adecuados debe limitarse a permitir la descarga de

la información contenida en ella y el borrado de partes previamente

descargadas, esto último sujeto a las restricciones que se detallan en

el apartado correspondiente.

Descargas de CTD

Las descargas podrán realizarse por rangos de fechas o de “Número de

Informe Diario de Cierre” (Z). La descarga deberá guardar

consecutividad y progresividad.

Borrado de la UAI

El programa de control debe gestionar la UAI como una cola circular de

forma tal que se mantenga la mayor cantidad de datos históricos

posibles.

Se podrán borrar de la UAI solamente aquellas jornadas fiscales que

hayan sido descargadas mediante los tres tipos de reportes indicados en

el inciso b) de las Prestaciones Mínimas del Programa de Control.

No se considerarán como disponibles para ser borradas aquellas jornadas

fiscales descargadas por auditorías a través del puerto de uso

exclusivo para este Organismo.

Capacidad de la UAI

Para dimensionar la capacidad de la UAI se recurre al concepto de un documento patrón (tique, tique factura o factura).

La capacidad mínima de la UAI será de dos mil (2.000) documentos patrones.

En cada cierre diario el programa de control verificará la capacidad

libre disponible en la UAI e imprimirá una leyenda de advertencia

cuando ésta sea inferior a doscientos (200) documentos patrones más el

margen de seguridad.

En el caso de comprobantes diarios de cierre, se verificará antes de

iniciarlos que el espacio libre sea suficiente para almacenar un

comprobante de cierre con el máximo tamaño posible más el margen de

seguridad, en caso contrario no se realizará el cierre.

Opcionalmente podrá seguirse el mismo criterio con otros comprobantes

cuya longitud máxima pueda determinarse antes de emitirlos.

En el caso de documentos de longitud indefinida, cuyo tamaño máximo no

pueda determinarse antes de su emisión, debe garantizarse que la

emisión del documento fracase en el momento de su apertura, si se

detecta que el espacio libre es menor al tamaño mínimo que puede ocupar

el documento más el margen de seguridad, o bien que el documento sea

cancelado cuando no haya espacio suficiente para registrar la próxima

operación, en este caso deberá quedar todavía lugar suficiente para

registrar la cancelación y generar un comprobante de documento

cancelado, si así correspondiere, más el margen de seguridad.

En caso de agotamiento de la UAI se utilizarán los comandos para

descargar la información generando los reportes descriptos en el punto

b) de las Prestaciones Mínimas del Programa de Control, a fin de volver

el “Controlador Fiscal” a su estado de operación normal.

Documento patrón

Es un documento normalizado que permite evaluar la capacidad de

almacenamiento de la UAI dependiendo de los tipos de documento que

pueda emitir el “Controlador Fiscal”, el Documento Patrón será:

- Si emite solo tiques: tique.

- Si emite tiques factura o facturas y tiques factura: tique factura.

- Si emite solo facturas: factura.

Contenido del documento patrón:

1. Una línea correspondiente al domicilio comercial del emisor, cuya longitud será la máxima que el equipo permita imprimir.

2. Para tiques-factura o facturas, el comprador será un Responsable

Inscripto frente al impuesto al valor agregado y se incluirán los datos

correspondientes al mismo, a saber:

a) Clave Única de Identificación Tributaria (CUIT).

b) Apellido y nombre o razón social, cuya longitud será la máxima que el equipo permita imprimir.

c) Domicilio, cuya longitud será la máxima que el equipo permita imprimir.

3. Diez operaciones de venta de diez (10) productos diferentes, cada una de ellas con las siguientes características:

a) Descripción: diferente en cada producto, de la máxima longitud que el equipo pueda imprimir.

b) Código de artículo: formato EAN-13, diferente en cada producto.

c) Cantidad: 2,5.

d) Precio unitario (sin IVA): $ 9,99.

e) IVA: 21%.

f) Impuesto interno: fijo, $ 1,99 (solamente para los equipos que soporten impuestos internos).

4. Dos percepciones generales, cada una por valor de $ 19,99. Las

descripciones serán diferentes y ocuparán la longitud máxima que el

equipo permita imprimir (solamente para equipos que soporten

percepciones).

5. Un pago por el total del documento (solamente para equipos que

soporten comandos de pago). La descripción del medio de pago ocupará la

longitud máxima que el equipo permita imprimir.

14. REQUISITOS DE ENSAYO DE “CONTROLADORES FISCALES”

Los “Controladores Fiscales” deberán satisfacer requisitos de

seguridad, resistencia mecánica y de inmunidad frente a perturbaciones

electromagnéticas, de acuerdo con el detalle que se describe a

continuación:

a) Requisitos de seguridad:

1. Marcado.

2. Certificación de seguridad eléctrica según Resolución ex-SICyM 92/98.

b) Resistencia mecánica:

1. Precinto de seguridad fiscal y sellado de la memoria fiscal.

2. Protección contra la accesibilidad sin la previa violación del precinto de seguridad.

c) Inmunidad frente a perturbaciones electromagnéticas.

1. Descargas electrostáticas.

2. Perturbaciones conducidas.

3. Perturbaciones radiadas.

15. CONDICIONES GENERALES DE ENSAYO

Para la realización de los ensayos, las empresas deberán presentar tres

(3) equipos prototipos del modelo de “Controlador Fiscal” a homologar.

Dos (2) de los equipos serán entregados en la misma condición de oferta

a la venta y el otro con la Memoria Fiscal montada de forma tal que

permita su remoción con el fin de poder ser leída y reemplazada durante

los ensayos. Con el fin de evaluar la funcionalidad criptográfica, el

programa de control de este último equipo deberá proveer puntos de

ingreso para vectores de prueba y puntos de extracción de resultados.

Dichos puntos de prueba no deberán estar disponibles en la versión de

“firmware” que finalmente será homologada.

Se deberán entregar también tres memorias fiscales adicionales, una en

estado virgen, otra con datos fiscales grabados dejando libre una

capacidad remanente de treinta y cinco (35) cierres diarios, y otra con

datos fiscales grabados pero que posea noventa y ocho (98) bloqueos

realizados.

Las empresas deberán disponer de un representante técnico con amplio

conocimiento del equipo a homologar, al que el INTI pueda recurrir

durante la realización de los ensayos.

Para comprobar la seguridad desde el punto de vista fiscal del software

y del contenido de la Memoria Fiscal, de acuerdo con las

particularidades de los modelos presentados, se realizarán, como

mínimo, las siguientes verificaciones:

a) Se procederá a la apertura total del equipo con el fin de

inspeccionar y analizar las características constructivas del mismo,

comparando simultáneamente con la documentación presentada. Se

verificarán los circuitos de protección de la Memoria Fiscal.

b) Se procederá a emitir los documentos correspondientes a las

transacciones piloto en Modo Entrenamiento, con el “Controlador Fiscal”

sin inicializar, a fin de verificar su funcionamiento en esta condición

(por ejemplo la no impresión del Logotipo Fiscal). En el caso de los

equipos que no posean dicha modalidad se verificará su inoperabilidad

en el estado previo a la inicialización.

c) Se cumplirán las secuencias del procedimiento de inicialización, de

acuerdo con lo especificado por el fabricante, verificándose, de

corresponder, la inhabilitación del Modo Entrenamiento. Se verificarán

los datos grabados en la Memoria Fiscal.

d) Se ejecutarán comandos al azar y efectuarán operaciones distintas a

las especificadas por el fabricante como normales, verificándose el no

funcionamiento del “Controlador Fiscal”.

e) Dispositivo de Impresión: Se emitirán los documentos

correspondientes a las transacciones piloto con el fin de verificar las

características y el cumplimiento de las condiciones especificadas

tales como:

1. Características de los documentos emitidos según lo indicado en el Capítulo B del presente Anexo.

2. Características de la impresión (tamaño del carácter, legibilidad, ancho de papel, etc.).

3. Trabado del “Controlador Fiscal” por falta de papel para la impresión de los Documentos Fiscales.

4. Bloqueo o trabado del “Controlador Fiscal” ante la desconexión del dispositivo de impresión.

5. Imposibilidad de emitir Comprobantes Fiscales con total negativo o

nulo (vacío) y ante inconsistencia de datos o toda otra situación

prevista en la presente resolución general.

f) Para comprobar la seguridad desde el punto de vista criptográfico:

1. Se evaluarán los mecanismos de seguridad implementados para proteger los parámetros criptográficos críticos.

2. Se evaluará el correcto funcionamiento de los algoritmos criptográficos implementados.

g) Programa de Control:

1. Se realizarán transacciones de prueba que permitan verificar el

cumplimiento de lo especificado en los incisos referenciados en

“Prestaciones mínimas del Programa de Control” del punto 4. del

presente capítulo.

2. Se interrumpirá la alimentación del “Controlador Fiscal” durante el

proceso de impresión de un Documento Fiscal para verificar su correcta

recuperación.

3. Se evaluarán las funciones criptográficas.

4. Se analizarán las prestaciones adicionales declaradas por el fabricante.

5. Se evaluará el código fuente del código de control.

h) Memoria de Trabajo:

Se generarán transacciones de prueba con la finalidad de verificar el

cumplimiento de lo explicitado en el punto 7. del presente capítulo.

1. Conservación, ante la falta de alimentación, de los datos almacenados en el período especificado.

2. Trabado del “Controlador Fiscal” en el caso de desborde de los registros de la Memoria de Trabajo.

3. Verificación de la consistencia de datos de la Memoria de Trabajo al encenderse el “Controlador Fiscal”.

4. Bloqueo del “Controlador Fiscal” en el caso de inconsistencia de

datos en la Memoria de Trabajo. Se verificará que en el caso que esto

último suceda se requiera la intervención del Servicio Técnico para

restablecer el sistema. Se verificará también que se actualice el

contador de bloqueos por posible pérdida de datos fiscales en la

Memoria de Trabajo.

i) Memoria Fiscal:

1. Se verificará la coincidencia entre el contenido de la Memoria