MINISTERIO

DE AMBIENTE Y DESARROLLO SUSTENTABLE

Resolución 494 - E/2016

Ciudad de Buenos Aires, 23/11/2016

VISTO: El expediente N° CUDAP: EXP-JGM: 0026210/2016 del Registro de la

JEFATURA DE GABINETE DE MINISTROS, la ley 24.156 de Administración

Financiera y de los Sistemas de Control del Sector Público Nacional, el

Decreto N° 13 de fecha 10 de diciembre de 2015, el Decreto N° 232 de

fecha 22 de diciembre de 2015, la Decisión Administrativa N° 499 de

fecha 19 de mayo de 2016, el Decreto N° 892 de fecha 11 de diciembre de

1995, el Decreto Nº 225 de fecha 13 de marzo de 2007, el Decreto N°

1.344 de fecha 4 de octubre de 2007, sus modificatorios y

complementarios, y

CONSIDERANDO:

Que por Decreto N° 13 de fecha 10 de diciembre de 2015, modificatorio

de la Ley de Ministerios, se crea el MINISTERIO DE MEDIO AMBIENTE Y

DESARROLLO SUSTENTABLE, modificándose luego su denominación por el

Decreto N° 223 de fecha 19 de enero de 2016, como MINISTERIO DE

AMBIENTE Y DESARROLLO SUSTENTABLE, habiendo adecuado su estructura a

las nuevas competencias orgánicas.

Que por Decreto N° 232 de fecha 22 de diciembre de 2015 se crea la

SUBSECRETARÍA DE COORDINACIÓN ADMINISTRATIVA del MINISTERIO DE AMBIENTE

y DESARROLLO SUSTENTABLE.

Que por Decisión Administrativa N° 499 de fecha 20 de mayo de 2016 se

aprueba la estructura organizativa del MINISTERIO DE AMBIENTE Y

DESARROLLO SUSTENTABLE.

Que deviene necesario que el MINISTERIO DE AMBIENTE Y DESARROLLO

SUSTENTABLE cuente con herramientas normativas aplicables al uso y

rendición de determinadas transferencias, en esa jurisdicción.

Que por el artículo 2° del Decreto N° 892 de fecha 11 de diciembre de

1995, el PODER EJECUTIVO NACIONAL dispuso que las máximas autoridades

de las jurisdicciones y entidades alcanzadas por esa norma tendrán las

facultades de interrumpir y/o retener en forma automática la

transferencia de fondos en la medida en que se constate: a)

Incumplimiento, en tiempo y forma, de las rendiciones de cuentas

acordadas en convenios bilaterales suscriptos y a suscribirse; b)

Objeciones formuladas por la SINDICATURA GENERAL DE LA NACION o

impedimentos para el control de la asignación de recursos transferidos;

c) La utilización de los fondos transferidos en destinos distintos al

comprometido, cualquiera fuera la causa que la origine.

Que por el artículo 1° del Decreto N° 225 de fecha 13 de marzo de 2007

el PODER EJECUTIVO NACIONAL dispuso que cada jurisdicción o entidad

deberá dictar un reglamento en el que regule la rendición de los fondos

presupuestarios que transfiera a los Gobiernos Provinciales o

Municipales mediante Convenios Bilaterales, estableciendo los

contenidos mínimos que debe incluir dicho reglamento, por lo que se

aprueba en la presente un conjunto de características que deben

explicitarse en las Resoluciones que aprueban Transferencias a partir

de Convenios con Provincias o Municipios, y normas para la rendición de

esos fondos.

Que de acuerdo con la Decisión Administrativa N° 499/2016, corresponde

a la SUBSECRETARÍA DE COORDINACIÓN ADMINISTRATIVA del MINISTERIO DE

AMBIENTE Y DESARROLLO SUSTENTABLE coordinar, ejecutar y aplicar la

política de recursos humanos, organización, sistemas administrativos,

informáticos y de comunicaciones.

Que, en materia de transferencias de fondos a las Provincias, el

MINISTERIO DE AMBIENTE Y DESARROLLO SUSTENTABLE, en tanto Autoridad de

Aplicación de la Ley Nº 26.331 de Protección Ambiental de los Bosques

Nativos prevé un esquema específico que no puede asimilarse a las

previsiones de la presente y por tanto quedará exento de la misma.

Que la presente Resolución conforme al Manual de Clasificaciones

Presupuestarias para el Sector Público Nacional, aprobado por

Resolución Nº 388 de fecha 6 de diciembre de 2013 de la SECRETARÍA DE

HACIENDA, comprende los siguientes conceptos por objeto del gasto: a)

el relativo a las Transferencias al sector privado para financiar

gastos corrientes que se imputen en las partidas principales 5.1.6

(Transferencias para actividades científicas o académicas), 5.1.7

(Transferencias a otras instituciones culturales y sociales sin fines

de lucro) y 5.1.8 (Transferencias a cooperativas); b) el relativo a

transferencias que se imputen en las partidas principales 5.7 y 5.8 de

Transferencias a Provincias y Municipios, a excepción de las

transferencias al Sector Privado para financiar gastos corrientes o de

capital partida principal 5.2. y c) el relativo a transferencias que se

imputen en las partidas 5.9.2, Transferencias a Organismos

Internacionales para gastos corrientes, exceptuando a aquellas

transferencias realizadas al PROGRAMA NACIONAL DE NACIONES UNIDAS PARA

EL DESARROLLO (PNUD) que se rige por normativa específica.

Que el artículo 101 del Decreto N° 1344 de fecha 4 de octubre de 2007,

reglamentario de la Ley de Administración Financiera y de los Sistemas

de Control del Sector Público Nacional, estipula que la autoridad

superior de cada jurisdicción o entidad dependiente del PODER EJECUTIVO

NACIONAL requerirá opinión previa favorable de la correspondiente

UNIDAD DE AUDITORÍA INTERNA para la aprobación de los reglamentos y

manuales de procedimientos, los cuales deberán incorporar instrumentos

idóneos para el ejercicio del control previo y posterior.

Que la UNIDAD DE AUDITORÍA INTERNA y la DIRECCIÓN GENERAL DE ASUNTOS

JURÍDICOS de la SUBSECRETARÍA DE COORDINACIÓN ADMINISTRATIVA, ambas del

MINISTERIO DE AMBIENTE y DESARROLLO SUSTENTABLE, han tomado

intervención en el ámbito de su competencia.

Que la presente medida se dicta en ejercicio de las facultades emanadas

de la Ley de Ministerios (T.O. por Decreto N° 438 del 12 de marzo de

1992), del Decreto N° 13/2015 modificado por el Decreto N° 223/2016 y

sus modificatorias y el artículo 1° del Decreto N° 225/07 y

modificatorios.

Por ello,

EL MINISTRO DE AMBIENTE Y DESARROLLO SUSTENTABLE

RESUELVE:

ARTÍCULO 1° — Aprobar los Requerimientos Generales Aplicables a las

Rendiciones de Cuentas que como ANEXO I

(IF-2016-03093150-APN-DGAyF#MAD) forma parte de la presente Resolución.

ARTÍCULO 2° — Aprobar el Reglamento para la Rendición de Fondos

Transferidos a Gobiernos Provinciales y/o Municipales, en el marco de

Convenios Bilaterales que como ANEXO II

(IF-2016-03093122-APN-DGAYF#MAD) forma parte integrante de la presente

medida.

ARTÍCULO 3° — Aprobar el Reglamento para la Rendición de Cuentas y

Suscripción de Convenios de Asignación de Transferencias a

Organizaciones de la Sociedad Civil que como ANEXO III

(IF-2016-03093093-APN-DGAYF#MAD) forma parte de la presente medida.

ARTÍCULO 4° — Aprobar los formularios de rendición de cuentas

denominados “Relación de Comprobantes” y “Balance del Estado de

Ejecución del Convenio y Declaración Jurada sobre aplicación de

Fondos”, que forman parte del Anexo II (IF-2016-03093122-APN-DGAYF#MAD)

de la presente Resolución.

ARTÍCULO 5° — Facultar a la SUBSECRETARÍA DE COORDINACIÓN

ADMINISTRATIVA a efectuar las modificaciones que considere pertinentes

como la determinación de montos mínimos, máximos y aquellas que

requieran de una adecuación por cambios de estructura organizativa,

siempre que concuerde con los lineamientos establecidos en el Decreto

N° 225 del 13 de marzo de 2007, el cual será de aplicación supletoria a

la presente.

ARTÍCULO 6° — La presente resolución entrará en vigencia a partir de la

fecha de su publicación

ARTÍCULO 7° — Regístrese, notifíquese, comuníquese, y dése a la

Dirección Nacional del Registro Oficial y archívese. — SERGIO ALEJANDRO

BERGMAN, Ministro, Ministerio de Ambiente y Desarrollo Sustentable.

(Nota Infoleg: por art. 9° de la Disposición N° 42/2019

de la Subsecretaría de Coordinación Administrativa B.O. 10/12/2019 se

establece: "Sustituir los términos de los anexos aprobados por los

artículos 1, 2, 3 y 4 de la Resolución 494/ - E /2016 por los anexos

aprobados por la presente y dejar sin efecto la Disposición N°

8/SSCA/2018 de la Subsecretaría de Coordinación Administrativa de la

Secretaría de Gobierno de Ambiente y Desarrollo Sustentable.". Ver los Anexos en la Resolución de referencia. Esta modificación no ha sido plasmada en éste texto actualizado)

ANEXO I

REQUERIMIENTOS GENERALES APLICABLES A LAS RENDICIONES DE CUENTAS DE

FONDOS TRANSFERIDOS A GOBIERNOS PROVINCIALES Y/O MUNICIPALES; Y

CONVENIOS DE ASIGNACIÓN DE TRANSFERENCIAS A ORGANIZACIONES DE LA

SOCIEDAD CIVIL.

La documentación que acompañe cualquier Rendición de Cuentas deberá

cumplir las siguientes condiciones:

a) Estar incorporada al expediente en el que tramite la rendición de

fondos, en el cual constará el resto de la documentación referida al

subsidio o transferencia (constancia de pago, facturas de compras,

presupuestos, planillas anexas, etc.).

b) Los gastos deberán ajustarse a lo autorizado mediante el Convenio

Específico o Protocolo Específico Complementario o Acta Complementaria

o como se denomine en el futuro —y su/s modificatoria/s—, lo que

significa que los fondos sólo pueden aplicarse al destino para el cual

se transfieren.

c) Cada hoja que forme parte de la rendición deberá estar foliada

(ángulo superior derecho) en forma correlativa, sin borrones ni

enmiendas. No se permitirán dos números de folios iguales, ni con

subletras o números o bis, salvo que se encuentre respaldado por una

nota firmada por el beneficiario designado como responsable de la

administración de los fondos.

d) Deberá ajustarse a la normativa legal vigente, conforme con el

régimen de facturación de la A.F.I.P. (RG AFIP 1415/2013 y

modificatorias); así como también dar cumplimiento a la Ley de

Prevención de la Evasión Fiscal N° 25.345. A fin de verificar su

cumplimiento cada comprobante será validado a través del sitio web de

A.F.I.P. Dicha verificación se deberá adjuntar a la documentación

presentada.

e) Los comprobantes no deben presentar enmiendas, tachaduras

ni borrones que no hayan sido debidamente salvados. Se aceptarán

facturas o tickets “B”, “C”. En el caso que se presenten facturas de

tipo “A”, será tomado solo el importe neto de la misma sin poder

computarse el Impuesto al Valor Agregado.

(Inciso sustituido por art. 1° de la Disposición N° 32/2023 de la Subsecretaría de Gestión Adminstartiva B.O. 19/7/2023.)

f) Los comprobantes de egresos deben presentarse en fotocopias,

avaladas con firma y sello que indique su carácter de copia fiel del

original suscripta por el beneficiario designado como responsable de la

administración de los fondos.

g) La presentación de la

rendición por parte del Beneficiario se realizará en la Mesa de

Entradas y Archivos de la DIRECCIÓN DE RELACIONES INSTITUCIONALES,

dirigida al Director General de Administración y Finanzas.

(Inciso incorporado por art. 3° de la Disposición N° 8/2018 de la Subsecretaría de Coordinación Administrativa B.O. 22/11/2018. Vigencia: será de aplicación para los

convenios se suscriban a partir de la fecha de la fecha de su

publicación)

h) Para evitar la pérdida de los comprobantes, los mismos deberán

cumplir con lo establecido en el punto f) y ser adheridos a una hoja.

En caso de incorporarse más de un comprobante en una hoja, deberán

estar numerados en forma independiente y complementaria al foliado y al

pie de la misma se indicará el número total de comprobantes.

i) Los comprobantes se detallarán en una hoja resumen con los

siguientes datos:

- Fecha del comprobante (siempre posterior al acto administrativo

correspondiente).

- Nombre o razón social del proveedor.

- Concepto o rubro.

- Número de folio.

- Número de comprobante.

- Importe de cada comprobante.

- Importe total de rendición.

j) Al momento de la presentación de las rendiciones de

cuentas, la Dirección de Presupuesto y Contabilidad evaluará y

verificará la existencia de los siguientes aspectos de cada rendición:

- Nota de elevación.

- Fotocopia certificada del extracto bancario o cualquier otro

documento que demuestre de manera fehaciente la recepción de los fondos

en la cuenta designada para recibir las transferencias por parte del

beneficiario.

- Fotocopia certificada de comprobantes de gastos (facturas/Tickets) chequeadas en el sitio web de la AFIP que corresponda.

- Constancia de C.U.I.T. de los comprobantes presentados en la rendición.

- Planillas 1 y 2 del Anexo 2 de esta Resolución firmadas por la máxima

autoridad beneficiaria de los fondos o a quién éste designe

formalmente, y en ese caso, con la constancia en el expediente de esa

designación.

En caso de que la rendición presentada no cumpla con los requisitos

detallados en la presente, será devuelta al beneficiario para su

reelaboración, en el momento o mediante nota.

La aceptación de la documentación presentada, no implica su

correspondiente aprobación, estando sujeta ésta a la tramitación del

expediente en su totalidad.

(Inciso sustituido por art. 2° de la Disposición N° 32/2023 de la Subsecretaría de Gestión Adminstartiva B.O. 19/7/2023.)

k) Los comprobantes que se presenten en la rendición deberán

estar confeccionados a nombre del beneficiario del Convenio. Para el

caso en que el Convenio suscripto expresamente permita un ejecutor

distinto del beneficiario, se podrá presentar comprobantes a nombre de

éste y se deberá adjuntar copia del convenio/contrato que lo acredite.

(Inciso incorporado por art. 4° de la Disposición N° 32/2023 de la Subsecretaría de Gestión Adminstartiva B.O. 19/7/2023.)

IF-2016-03093150-APN-DGAYF#MAD

ANEXO II

REGLAMENTO PARA LA RENDICIÓN DE FONDOS TRANSFERIDOS A GOBIERNOS

PROVINCIALES Y/O MUNICIPALES

1. MARCO NORMATIVO:

El presente Reglamento se dicta en virtud de lo dispuesto por los

Decretos N° 892/95, N° 225/07, N° 13/2015 y modificatorios, y establece

los requisitos mínimos, generales y obligatorios que tienen por objeto

sistematizar las rendiciones de cuentas de los recursos transferidos a

Gobiernos Provinciales y/o Municipales en el marco de las acciones y

actividades desarrollados por el MINISTERIO DE AMBIENTE Y DESARROLLO

SUSTENTABLE.

2. REQUISITOS MÍNIMOS PARA LA RENDICIÓN DE CUENTAS:

En cumplimiento de lo establecido por el Decreto N° 225/07, las

rendiciones de fondos previstas en este Reglamento deberán contener,

como mínimo, las siguientes previsiones:

a) Individualización del organismo receptor de los fondos y de los

funcionarios responsables de la administración de los fondos asignados

a cada cuenta bancaria especial para cada programa;

b) El monto total de la transferencia que se rinde;

c) Los conceptos de gastos que se atendieron con cargo a dicha

transferencia;

d) El grado de avance manifestado en el Informe Técnico emitido por el

Responsable Primario, en el cumplimiento de las metas comprometidas;

e) Copia certificada del original del/de los extractos

bancarios correspondiente/s a la cuenta bancaria especial asignada a

los movimientos de fondos del Convenio, o cualquier otro documento que

demuestre de manera fehaciente la recepción por parte del beneficiario

de la transferencia de fondos;

(Inciso sustituido por art. 3° de la Disposición N° 32/2023 de la Subsecretaría de Gestión Adminstartiva B.O. 19/7/2023.)

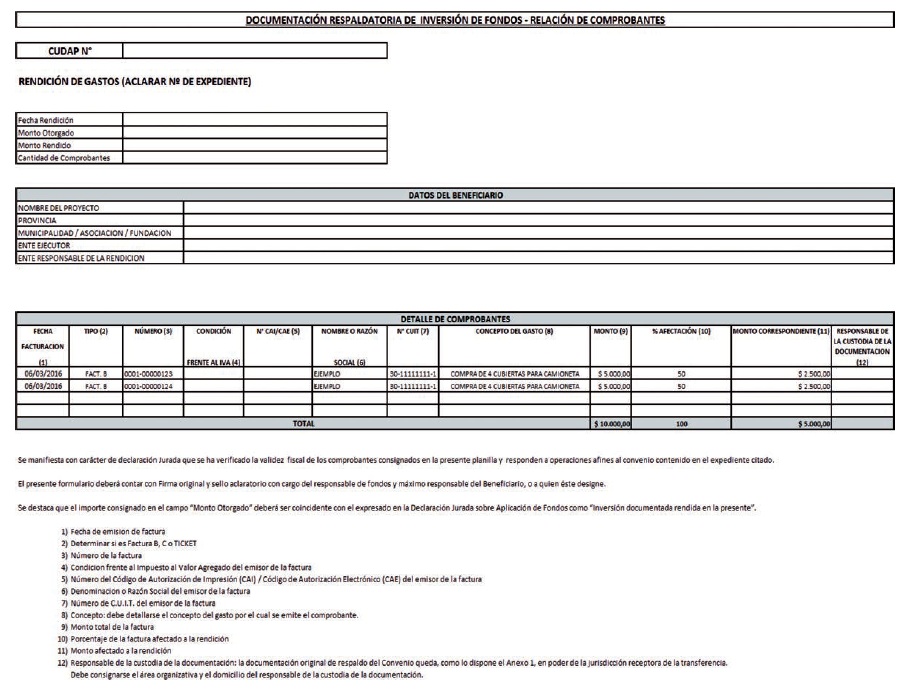

f) La relación de comprobantes que respaldan la rendición de cuentas,

indicando mínimamente: número de factura o recibo, Clave Única de

Identificación Tributaria (C.U.l.T.), denominación o razón social,

fecha de emisión, concepto, fecha de cancelación, número de orden de

pago o cheque y los responsables de la custodia y resguardo de dicha

documentación;

g) Para la adquisición de bienes y servicios con fondos transferidos,

las contrataciones deberán ajustarse a lo que estipule la normativa de

la jurisdicción receptora, salvo que la normativa específica del área

que impulsa la transferencia de fondos, disponga otros mecanismos;

h) La obligación de preservar por el término de DIEZ (10) años, como

respaldo documental de la rendición de cuentas, los comprobantes

originales completados de manera indeleble y que cumplan con las

exigencias establecidas por las normas impositivas y previsionales

vigentes y, en su caso, en función del tipo de inversión efectuada, la

presentación de la totalidad de los antecedentes que justifiquen la

inversión de los fondos remesados;

i) La obligación de poner a disposición de las jurisdicciones y

entidades nacionales competentes, así como de los distintos órganos de

control, la totalidad de la documentación respaldatoria, cuando éstos

así lo requieran;

3. RESOLUCIONES DE TRANSFERENCIAS DE FONDOS:

A fin de poder realizar el control correspondiente, los actos

administrativos que ordenen las transferencias de fondos deberán

contener, como mínimo:

a) la determinación clara y expresa del Responsable Primario de los

fondos transferidos.

b) el destino de los fondos.

c) la fecha o plazo para el desarrollo de la acción prevista.

d) la designación expresa de la norma en base a la cual se deberán

rendir los fondos; en caso de omisión se considerará como válida la

establecida en el presente reglamento.

e) el plazo para la presentación de las rendiciones de cuentas, que no

podrá exceder los CIENTO VEINTE (120) días corridos posteriores,

contados a partir de la finalización del plazo de ejecución establecido

en el Convenio y/o Acta, actividades o la adquisición de los bienes que

se financian.

f) la previsión de que, en caso de incumplimiento de la obligación de

rendir cuentas en tiempo y forma, los montos no rendidos deberán ser

reintegrados al ESTADO NACIONAL.

g) En relación al inciso f) deberá incluirse la previsión de que, a los

TREINTA (30) días de notificado el vencimiento de la obligación de

rendir cuentas, los fondos deberán ser restituidos al MINISTERIO DE

AMBIENTE Y DESARROLLO SUSTENTABLE.

h) la omisión de la presentación de la rendición de cuentas en tiempo y

forma, y/o la devolución de los fondos transferidos no rendidos,

faculta a la máxima autoridad jurisdiccional a interrumpir y/o retener

en forma automática futuras transferencias a realizar al beneficiario,

en virtud de lo dispuesto en el Decreto N° 892/95 y complementarias,

exceptuando las transferencias de bienes del Ministerio a los Gobiernos

Provinciales, Municipales y/o Organizaciones de la Sociedad Civil, en

el marco de la Gestión de Residuos Sólidos Urbanos.

(Inciso sustituido por art. 1° de la Resolución N° 361/2021 del Ministerio de Ambiente y Desarrollo Sustentabl B.O. 28/10/2021. Vigencia: a partir de la fecha de su publicación)

i) La indicación de que las

transferencias que se realizan en el marco del presente Reglamento, se

efectuarán a una cuenta bancaria habilitada para tal fin en el BANCO DE

LA NACION ARGENTINA u otra institución bancaria habilitada.

(Inciso incorporado por art. 1° de la Disposición N° 8/2018 de la Subsecretaría de Coordinación Administrativa B.O. 22/11/2018. Vigencia: será de aplicación para los

convenios se suscriban a partir de la fecha de la fecha de su

publicación)

4. CONVENIOS BILATERALES:

En cumplimiento de lo prescripto por el Decreto N° 225/07 y

modificatorios, el presente Reglamento se incorporará como Anexo a los

convenios bilaterales que se suscriban con las Provincias y/o

Municipios.

5. INFORME TÉCNICO

Se detallan los requisitos que debe cumplimentar el informe técnico

elaborado por el Área con Responsabilidad Primaria:

1) El destino dado a los fondos transferidos, deberá contener, cómo

mínimo:

a) el carácter de aprobación total o parcial de la rendición presentada

por el beneficiario;

b) la manifestación expresa de que los fondos se han aplicado en un

todo de acuerdo con el destino previsto en el acto administrativo que

originó la transferencia;

c) Detalle de los montos aplicados a gastos corrientes, gastos de

capital y el monto total;

2) Referenciar al acto administrativo que dio origen a la transferencia

de fondos;

3) Dicho Informe Técnico deberá estar suscripto por un funcionario con

rango no inferior a Director o Coordinador, formalmente designado por

autoridad competente.

4) Como Anexos deberá adjuntarse:

a) PLANILLA 1 – RELACIÓN DE COMPROBANTES

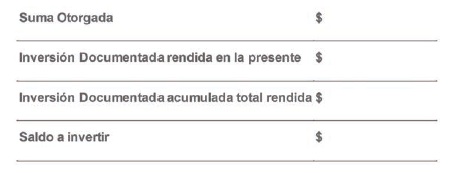

b) PLANILLA 2 – BALANCE DEL ESTADO DE EJECUCIÓN DEL CONVENIO Y

DECLARACIÓN JURADA SOBRE APLICACIÓN DE FONDOS.

6. SECUENCIA DE INTERVENCIONES

El proceso para la aprobación de la rendición de cuentas remitida por

un beneficiario o receptor de una transferencia de fondos, implica la

intervención de:

a) El Área con Responsabilidad Primaria, quien deberá elaborar y

adjuntar un Informe Técnico de ejecución del objeto del gasto, según lo

especificado en el acto administrativo que da origen a la transferencia.

b) La Coordinación de Presupuesto y Rendición de Cuentas de la

SUBSECRETARÍA DE COORDINACIÓN ADMINISTRATIVA, que a partir de lo

especificado en el Informe Técnico (establecido en el punto 1),

realizará la aprobación final de la rendición de acuerdo a lo

establecido en el presente reglamento, así como la registración del

estado de las rendiciones y, en los casos que determinen las

autoridades, las auditorias y controles muestrales que se consideren

oportunos.

7. CURSO DE ACCIÓN

La presentación de la

rendición por parte del Beneficiario se realizará en la Mesa de

Entradas y Archivos de la DIRECCIÓN DE RELACIONES INSTITUCIONALES,

dirigida al Director General de Administración y Finanzas.

(Párrafo sustituido por art. 4° de la Disposición N° 8/2018 de la Subsecretaría de Coordinación Administrativa B.O. 22/11/2018. Vigencia: será de aplicación para los

convenios se suscriban a partir de la fecha de la fecha de su

publicación)

7.1 Habiendo recibido la rendición de los fondos transferidos, la

Coordinación de Presupuesto y Rendición de Cuentas remitirá al Área con

Responsabilidad Primaria el trámite completo, conteniendo la rendición

a fin de que realice el correspondiente Informe Técnico Final. Una vez

realizado el Informe Técnico aprobatorio, éste será nuevamente remitido

a la Coordinación de Presupuesto y Rendición de Cuentas a fin de

realizar la correspondiente evaluación contable de la Rendición

respectiva.

7.2 En caso que el Informe Técnico no sea aprobado, el Área con

Responsabilidad Primaria, deberá informar tal eventualidad a la

Coordinación de Presupuesto y Rendición de Cuentas y al beneficiario, a

fin que éste cumpla con una nueva presentación de acuerdo a lo

solicitado por el Área con Responsabilidad Primaria.

7.3 En el caso que la evaluación contable realizada por la Coordinación

de Presupuesto y Rendición de Cuentas resulte no aprobatoria, o bien,

surjan observaciones que impidan su aprobación total, la Coordinación

de Presupuesto y Rendiciones de Cuentas pondrá en conocimiento del Área

con Responsabilidad Primaria tal circunstancia y notificará de modo

fehaciente al Beneficiario. El beneficiario tendrá un plazo de TREINTA

(30) días hábiles para cumplimentar lo solicitado. En caso que el

beneficiario no cumpla con lo requerido en el lapso estipulado, la

rendición de cuentas se considerará no aprobada o aprobada en forma

parcial, debiendo la Coordinación de Presupuesto y Rendición de Cuentas

informar de tal eventualidad al beneficiario, al Área con

Responsabilidad Primaria y asimismo lo registrará en el Sistema de

Seguimiento de Convenios actualizado por la Coordinación de Presupuesto

y Rendición de Cuentas.

En caso de aprobación total por parte de la Coordinación de Presupuesto

y Rendición de Cuentas, se procederá a dar de baja los cargos en el

Sistema de Seguimiento de Convenios, notificar al beneficiario, al Área

con Responsabilidad Primaria y se remitirá el expediente a archivo.

En caso que se gestione otro desembolso, se remitirá al Área con

Responsabilidad Primaria para la prosecución del trámite.

PLANILLA 1 – RELACIÓN DE COMPROBANTES

PLANILLA 2 - BALANCE DEL ESTADO DE EJECUCIÓN DEL CONVENIO Y DECLARACIÓN

JURADA SOBRE APLICACIÓN DE FONDOS.

La Planilla 2 resume el nivel de utilización financiera de la o las

transferencias realizadas en el marco de un Convenio. Cada remisión de

documentación, se trate de la rendición final del convenio o de

rendiciones parciales, debe acompañarse con la Planilla 2, que

permitirá un seguimiento financiero del mismo.

“DECLARACIÓN JURADA SOBRE APLICACIÓN DE FONDOS”

(Lugar y Fecha de emisión)

SEÑOR

DIRECTOR GENERAL DE ADMINISTRACIÓN Y FINANZAS

MINISTERIO DE AMBIENTE Y DESARROLLO SUSTENTABLE

El que suscribe................................., en mi carácter de ( )

................................., manifiesta con carácter de

declaración jurada, que ha aplicado los fondos oportunamente otorgados

por el MINISTERIO DE AMBIENTE Y DESARROLLO SUSTENTABLE

mediante............................ (acto administrativo) Nº

............./20......., tramitado bajo Expediente Nº

............................., conforme el detalle que se expone

seguidamente:

Adicionalmente, también con carácter de Declaración Jurada, manifiesto

que:

• El grado de avance en el cumplimiento de las metas comprometidas es

del .............%.

• Los fondos recibidos fueron empleados para el objeto solicitado y

tenido en cuenta para su otorgamiento.

• Han sido cumplidos los procedimientos requeridos por las

jurisdiccionales en materia de administración presupuestaria, sistema

de registración contable, régimen de contrataciones y que asimismo

fueron observadas las normas de control vigentes.

• La totalidad de la documentación original, respaldatoria del empleo

de los fondos cumple con las formalidades y requisitos establecidos por

la Resolución N° 1415/03, complementarias y modificatorias de la AFIP.

La documentación ORIGINAL se encuentra debidamente archivada, a

disposición de la Dirección General de Administración y Finanzas de la

SUBSECRETARÍA DE COORDINACIÓN ADMINISTRATIVA del MINISTERIO DE AMBIENTE

Y DESARROLLO SUSTENTABLE o de la Unidad autorizada por dicho MINISTERIO

para su análisis y verificación en el momento que se considere oportuno

y sometida a las competencias de control previstas en la Ley N° 24.156,

sus modificatorios y complementarios.

IF-2016-03093122-APN-DGAYF#MAD

ANEXO III

REGLAMENTO PARA LA RENDICIÓN DE CUENTAS Y SUSCRIPCIÓN DE CONVENIOS DE

ASIGNACIÓN DE TRANSFERENCIAS A ORGANIZACIONES DE LA SOCIEDAD CIVIL.

1. SOLICITUD Y ASIGNACIÓN DE TRANSFERENCIAS A ORGANIZACIONES DE LA

SOCIEDAD CIVIL

1.1. Para la signación y control de transferencias a Organizaciones de

la Sociedad Civil deberán cumplirse los requisitos establecidos en la

Ley N° 11.672, sus modificatorios y complementarios, a saber:

a) Los antecedentes que sirvan de causa al acto administrativo que

deberá suscribir el responsable primario: convenio o contrato con el

beneficiario o con un tercero interesado, si lo hubiere. b) Informes

técnicos que acrediten el mérito, oportunidad y conveniencia de la

medida, lo que hace a la motivación del acto administrativo y a la

demostración de su razonabilidad. c) Los instrumentos concernientes a

la identificación de los beneficiarios, a la prueba de su existencia,

la determinación de su naturaleza jurídica y de su regular

funcionamiento: i) estatutos y ii) autorización para funcionar como

personas jurídicas expedida por autoridad competente. d) Certificación

o, en su defecto, declaración jurada de la cual surja que el

beneficiario no percibió otras transferencias nacionales por el mismo

concepto e igual fin. e) Comprobante o, en su defecto, declaración

jurada de que el beneficiario ha contribuido (o contribuirá) con un

mínimo del VEINTICINCO POR CIENTO (25%) de recursos propios, ajenos al

subsidio del estado federal, a la atención de los gastos del proyecto

al que se aplicará la transferencia.

b) Los comprobantes del cumplimiento de lo dispuesto en el artículo

anterior deberán formar parte del Expediente de aprobación de la

transferencia.

c) El cumplimiento de estos requisitos mínimos no obsta al cumplimiento

de los demás requisitos que las áreas sustantivas previeran o puedan

prever en reglamentos para la definición del objeto de este tipo de

transferencias.

1.2 Las transferencias que

se realizan en el marco del presente Reglamento, corresponderán

efectuarse a una cuenta bancaria habilitada para tal fin en el BANCO DE

LA NACION ARGENTINA u otra institución bancaria habilitada.

(Punto incorporado por art. 2° de la Disposición N° 8/2018 de la Subsecretaría de Coordinación Administrativa B.O. 22/11/2018. Vigencia: será de aplicación para los

convenios se suscriban a partir de la fecha de la fecha de su

publicación)

2. REQUISITOS MÍNIMOS PARA LA RENDICIÓN:

a) El beneficiario elevará la rendición a la Coordinación de

Presupuesto y Rendición de Cuentas de la SUBSECRETARÍA DE COORDINACIÓN

ADMINISTRATIVA, dirigida al Director General de Administración y

Finanzas, mediante nota en la cual deberá indicar el acto

administrativo que ordene la transferencia de fondos, importe asignado,

número de expediente, nombre de la institución y la cantidad de folios

que contiene.

b) Los comprobantes que la respaldan deberán ser en copia fiel de los

originales y deberán estar conformados en el cuerpo del mismo por el

beneficiario, conforme a la normativa legal vigente.

c) La documentación correspondiente deberá ser acompañada por la

Planilla 1- Relación de Comprobantes, por la Planilla 2 - Balance del

Estado de Ejecución del Convenio y Declaración Jurada sobre Aplicación

de Fondos, ambas obrantes en el Anexo 2.

d) Cuando se incurra en gastos que

superen los VEINTE MÓDULOS (M 20) por comprobante, se deberá adjuntar:

2.d.1) Las solicitudes de cotización del bien o servicio a contratar

cursadas a TRES (3) o más empresas oferentes. 2.d.2) Los TRES (3) o más

presupuestos que avalen la selección del proveedor respectivo con el

criterio del menor precio. A los efectos de lo dispuesto en el presente

fíjase el valor de UN MÓDULO (M), de acuerdo con lo establecido en el

reglamento de la Ley de Administración Financiera y de los Sistemas de

Control del Sector Público Nacional. El valor del MÓDULO será el

vigente al momento de la solicitud de los presupuestos, y se modificará

de acuerdo con el procedimiento establecido en el reglamento de la Ley

de Administración Financiera y de los Sistemas de Control del Sector

Público Nacional. El requisito establecido en el presente punto no será

de aplicación para la contratación de bienes o servicios cuya venta

fuere exclusiva de quienes tengan privilegio para ello o que sólo posea

una determinada persona física o jurídica, siempre y cuando no hubieren

sustitutos convenientes; o para la realización o adquisición de obras

científicas, técnicas o artísticas cuya ejecución deba confiarse a

empresas, artistas o especialistas que sean los únicos que puedan

llevarlas a cabo. En estos casos, se deberá justificar la contratación

con la presentación de una NOTA en carácter de Declaración Jurada

firmada por el responsable de la administración de los fondos,

indicando el encuadre correspondiente.

(Inciso sustituido por art. 5° de la Disposición N° 8/2018 de la Subsecretaría de Coordinación Administrativa B.O. 22/11/2018. Vigencia: será de aplicación para los

convenios se suscriban a partir de la fecha de la fecha de su

publicación)

e) La rendición de cuentas deberá ser presentada indefectiblemente

dentro de los CIENTO VEINTE (120) días de finalizado el objeto por el

cual se transfirieron los fondos.

f) La aprobación de la rendición de cuentas remitida por el

beneficiario se realizará de acuerdo a las pautas establecidas en los

Anexo I y II y la normativa específica de cada Programa del MINISTERIO

que origine la transferencia.

g) la omisión de la presentación de la rendición de cuentas en tiempo y

forma, y/o la devolución de los fondos transferidos no rendidos,

faculta a la máxima autoridad jurisdiccional a interrumpir y/o retener

en forma automática futuras transferencias a realizar al beneficiario,

en virtud de lo dispuesto en el Decreto N° 892/95 y complementarias,

exceptuando las transferencias de bienes del Ministerio a los Gobiernos

Provinciales, Municipales y/o Organizaciones de la Sociedad Civil, en

el marco de la Gestión de Residuos Sólidos Urbanos.

(Inciso sustituido por art. 1° de la Resolución N° 361/2021 del Ministerio de Ambiente y Desarrollo Sustentabl B.O. 28/10/2021. Vigencia: a partir de la fecha de su publicación)

IF-2016-03093093-APN-DGAYF#MAD

e. 02/12/2016 N° 92182/16 v. 02/12/2016