ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 3963

Procedimiento. Impuesto al Valor

Agregado. “Registro Fiscal de Operadores de la Cadena de Producción y

Comercialización de Haciendas y Carnes Bovinas y Bubalinas”. “RFOCB”.

Regímenes de percepción, pagos a cuenta y retención. Resolución General

N° 3.873, su modificatoria y sus complementarias. Norma modificatoria y

complementaria.

Buenos Aires, 22/12/2016

VISTO la Resolución General N° 3.873, su modificatoria y sus complementarias, y

CONSIDERANDO:

Que la citada norma dispuso la creación de un registro fiscal y

diferentes regímenes de percepción, pagos a cuenta y retención del

impuesto al valor agregado, aplicables sobre la producción y

comercialización de haciendas y carnes bovinas y bubalinas.

Que con la finalidad de optimizar la función de control y verificación

de las aludidas obligaciones de pago, se estima oportuno prever

requisitos de orden operativo que posibiliten constatar su cumplimiento.

Que en tal sentido, corresponde establecer las formas, plazos y demás

condiciones para el ingreso de las obligaciones derivadas de los

mencionados regímenes, medida que amerita proceder a adecuar

determinados aspectos de la Resolución General N° 3.873, su

modificatoria y sus complementarias.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de

Fiscalización, de Recaudación y de Sistemas y Telecomunicaciones, y la

Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por

el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus

modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1° — Modifícase la Resolución General N° 3.873, su

modificatoria y sus complementarias, en la forma que se indica a

continuación:

1. Incorpórase en el Artículo 2° como inciso k), el siguiente:

“k) Adquirentes de cueros de hacienda bovina/bubalina en estado crudo —comprende a los cueros frescos y salados—.”.

2. Sustitúyese el inciso e) del Artículo 4°, por el siguiente:

“e) Los operadores que se encuentren obligados, en caso de

corresponder, deberán poseer número de inscripción vigente ante el

Registro Nacional Sanitario de Productores Agropecuarios —en adelante

(RENSPA)— dependiente del Servicio Nacional de Sanidad y Calidad

Agroalimentaria (SENASA), y/o matrícula habilitada ante el Registro

Único de la Cadena Agroalimentaria —en adelante (RUCA)— dependiente del

Ministerio de Agroindustria, o aquellos que se dispongan en el futuro.”.

3. Sustitúyese el inciso c) del Artículo 13, por el siguiente:

“c) Se constate que los operadores obligados no cuenten con el número

de matrícula habilitada ante el (RUCA) y/o número de inscripción ante

el (RENSPA) vigente, según corresponda.”.

4. Sustitúyese el último párrafo del Artículo 15, por el siguiente:

“Cuando se trate de las causales indicadas en los puntos 1., 2., 5. y

7. del Apartado B del Anexo I, dicha solicitud sólo podrá efectuarse

luego de transcurridos DOCE (12) meses corridos, contados a partir del

día siguiente, en que la exclusión fue publicada en el sitio “web” de

esta Administración Federal (http://www.afip.gob.ar).”.

5. Sustitúyese el Artículo 19, por el siguiente:

“ARTÍCULO 19.- Los sujetos del Artículo 2° comprendidos en los

regímenes del Título II, que se encuentren suspendidos, no incluidos o

excluidos del “Registro”, quedarán alcanzados por las alícuotas y

valores plenos de los regímenes de percepción, pagos a cuenta y/o

retención, previstos en el Anexo II de la presente para los sujetos no

activos en el “Registro”. Dichos valores podrán ser actualizados por

esta Administración Federal cuando se considere oportuno, en función de

la variación de los precios de referencia del mercado. Las

modificaciones serán publicadas en el Boletín Oficial, y podrán

consultarse en el sitio “web” institucional.

Las liquidaciones de los consignatarios y/o comisionistas de hacienda

bovina/bubalina; consignatarios directos y/o consignatarios de carnes

bovinas/bubalinas que no se encuentren incluidos en el “Registro”, no

se considerarán válidas en los términos establecidos en el inciso j)

del Artículo 8° de la Resolución General N° 1.415, sus modificatorias y

complementarias.”.

6. Sustitúyese el Artículo 22, por el siguiente:

“ARTÍCULO 22.- Quedan obligados a actuar como agentes de percepción, en

tanto reúnan la condición de responsables inscriptos en el impuesto al

valor agregado, los consignatarios y/o comisionistas de hacienda.”.

7. Sustitúyese el Artículo 23, por el siguiente:

“ARTÍCULO 23.- Se encuentran alcanzadas por el régimen de percepción

del impuesto al valor agregado establecido por este capítulo las

operaciones realizadas por los consignatarios y/o comisionistas de

hacienda al momento de liquidar la operación de venta de ganado de las

especies bovina/bubalina, por cuenta y orden de terceros al frigorífico

o al usuario de faena que intervengan en las mismas.

La percepción será procedente sólo en los casos en que el autorizado

consignado en la liquidación para la gestión de la compra de hacienda

en pie —Clave Única de Identificación Tributaria (C.U.I.T.) o Código

Único de Identificación Laboral (C.U.I.L.)— no se corresponda con

el/los declarado/s y vigente/s en tal carácter por el adquirente

conforme lo establece el Artículo 3° de la presente, o con la Clave

Única de Identificación Tributaria (C.U.I.T.) del adquirente.”.

8. Sustitúyese el Artículo 25, por el siguiente:

“ARTÍCULO 25.- El suministro de la información y el ingreso del importe

de las percepciones practicadas se efectuará de acuerdo con el

procedimiento, plazos y demás condiciones previstos en la Resolución

General N° 2.233, sus modificatorias y complementarias - Sistema de

Control de Retenciones (SICORE).

A tal fin, se utilizarán los códigos de régimen que se indican en el Anexo II de la presente.”.

9. Sustitúyese el Artículo 27, por el siguiente:

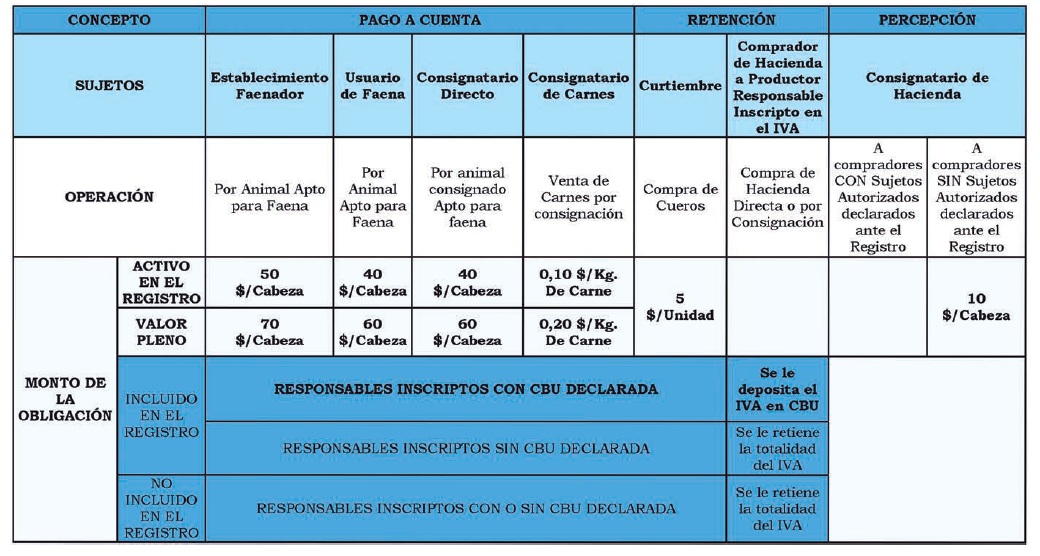

“ARTÍCULO 27.- El monto del pago a cuenta a cargo de los sujetos a que

se refieren los incisos a) y c) del Artículo 26, deberá calcularse

multiplicando el número de animales aptos para faena que ampara cada

Documento de Tránsito Electrónico (DT-e) pertenecientes a las especies

bovina/bubalina —aunque no se produzca la venta posterior de la carne

por cualquier causa—, por el importe que surge de la tabla contenida en

el Anexo II.

La obligación prevista deberá liquidarse e ingresarse con anterioridad a la faena.”.

10. Sustitúyese el segundo párrafo del Artículo 28, por el siguiente:

“La obligación prevista deberá liquidarse por los períodos comprendidos

entre los días 1 a 15, ambos inclusive, y desde el 16 al último día de

cada mes calendario, ambos inclusive, debiendo ingresarse los

respectivos importes hasta el tercer día hábil inmediato siguiente a

cada período liquidado.”.

11. Sustitúyese el Artículo 29, por el siguiente:

“ARTÍCULO 29.- El ingreso de los pagos a cuenta indicados en los

Artículos 27 y 28 de la presente, se efectuarán mediante el

procedimiento de transferencia electrónica de fondos implementado por

la Resolución General N° 1.778, sus modificatorias y complementarias.

A tales fines, para la generación del Volante Electrónico de Pago (VEP)

dentro del menú “GRUPO DE TIPOS DE PAGO” se deberá seleccionar “IVA

Pago a cuenta Haciendas y Carnes Bovina/Bubalina” y en las opciones

“TIPO DE PAGO” se elegirá, según corresponda:

01 - Pago a cuenta - Establecimiento faenador

02 - Pago a cuenta - Usuario de faena

03 - Pago a cuenta - Consignatario directo

04 - Pago a cuenta - Consignatarios de carne

De tratarse de exportadores incluidos en el “Registro”, a fin de hacer

uso de la opción prevista en el último párrafo del Artículo 39, deberán

indicar el destino del cómputo del pago a cuenta seleccionando la

opción correspondiente, a saber:

* CÓMPUTO EN IVA

* CÓMPUTO CONTRA RETENCIONES/PERCEPCIONES DE IVA

El destino indicado no podrá ser modificado.

A continuación se completarán los distintos campos que serán

desplegados en pantalla, según la opción de pago a cuenta seleccionada.

El sistema liquidará el importe a ingresar.

Los Volantes Electrónicos de Pago (VEP) expirarán a la hora

VEINTICUATRO (24) del día siguiente al de su fecha de generación,

excepto para los sujetos indicados en el inciso b) del Artículo 26.

Los Volantes Electrónicos de Pago (VEP) correspondientes a los pagos a

cuenta indicados, tendrán el carácter de declaración jurada en los

términos del Artículo 28 “in fine” del Decreto N° 1.397 del 12 de junio

de 1979 y sus modificaciones.”.

12. Sustitúyese el Artículo 30, por el siguiente:

“ARTÍCULO 30.- El importe del pago a cuenta ingresado por los

consignatarios directos, será atribuido en su totalidad al comitente. A

tal efecto el consignatario directo deberá informar en el Volante

Electrónico de Pago (VEP), la Clave Única de Identificación Tributaria

(C.U.I.T.) de aquél.

Cuando los comitentes no sean responsables inscriptos en el impuesto al

valor agregado, el importe total del pago a cuenta ingresado se

computará en la declaración jurada del impuesto al valor agregado de

los consignatarios directos que hubieran actuado por cuenta de los

primeros.

La liquidación del consignatario directo al comitente inscripto, deberá

reunir los requisitos que se establecen en el inciso j) del Artículo 8°

de la Resolución General N° 1.415, sus modificatorias y complementarias.

La obligación dispuesta en este artículo sólo se considerará cumplida,

siempre que los responsables aludidos determinen el pago a cuenta

mediante el procedimiento que se establece en la presente, bajo

apercibimiento de considerarse incumplidas las condiciones generales

establecidas por este Organismo.”.

13. Elimínanse los Artículos 31, 32, 33, 34 y 35.

14. Sustitúyese el Artículo 36, por el siguiente:

“ARTÍCULO 36.- Están obligados a actuar como agentes de retención,

cuando realicen operaciones con responsables inscriptos en el impuesto

al valor agregado, los sujetos que a continuación se detallan:

a) Compradores de cueros crudos (frescos y salados), por las operaciones de compra de los mismos.

b) Los sujetos que adquieran hacienda en pie bovina/bubalina con

destino a faena o intervengan en tales operaciones como

consignatarios/comisionistas, cuando las mismas se realicen con sujetos

que no se encuentren incluidos en el “Registro” o que —encontrándose

incluidos— no hubieran declarado ante este Organismo una Clave Bancaria

Uniforme (CBU) asignada por la entidad bancaria en la que posean una

cuenta corriente o caja de ahorro, en los términos de lo previsto en el

Artículo 5° de la Resolución General N° 2.675, sus modificatorias y

complementarias.

No será practicada la retención indicada en el inciso b), cuando los

vendedores se encuentren incluidos en el “Registro”. En tal caso, los

adquirentes o consignatarios/comisionistas quedan obligados a depositar

en la Clave Bancaria Uniforme (CBU) informada ante esta Administración

Federal, el monto total correspondiente al impuesto al valor agregado

liquidado en la factura o documento equivalente que respalda la

respectiva operación. A tal fin, deberán ingresar en el sitio “web”

institucional y realizar la consulta pública de los sujetos

empadronados en el referido “Registro”.”.

15. Sustitúyese el Artículo 37, por el siguiente:

“ARTÍCULO 37.- El importe a retener para el caso del inciso a) del

Artículo 36, es el que se consigna en el Anexo II de la presente. Para

el inciso b), será el total del impuesto al valor agregado facturado o

liquidado en cada operación. Las retenciones deberán practicarse en el

momento del pago de los importes —incluidos aquellos que revistan el

carácter de señas o anticipos que congelan precio— atribuibles a la

operación. Si el pago fuera parcial, corresponderá que las retenciones

se efectúen por el importe total resultante de la misma.

A los fines indicados en el párrafo anterior, el término “pago” deberá

entenderse con el alcance asignado en el antepenúltimo párrafo del

Artículo 18 de la Ley de Impuesto a las Ganancias, texto ordenado en

1997 y sus modificaciones.”.

16. Sustitúyese el Artículo 38, por el siguiente:

“ARTÍCULO 38.- El suministro de la información y el ingreso de las

retenciones practicadas se efectuará de acuerdo con el procedimiento,

plazo y demás condiciones establecidas por la Resolución General N°

2.233, sus modificatorias y complementarias - Sistema de Control de

Retenciones (SICORE).

A tal fin, se utilizarán los códigos de régimen que se indican en el Anexo II de la presente.

Asimismo los agentes de retención indicados en el inciso a) del

Artículo 36 quedan obligados a entregar al sujeto pasible de la misma,

en el momento en que se efectúe el pago y se practique la retención, el

comprobante que establece el Artículo 8° de la Resolución General N°

2.233, sus modificatorias y complementarias, conforme al modelo

previsto en sus Anexos V o VI.

De tratarse de operaciones realizadas por los sujetos mencionados en el

inciso b) del Artículo 36, la precitada constancia será reemplazada por

las liquidaciones de compraventa de haciendas y carnes bovinas y

bubalinas.”.

17. Sustitúyese el Artículo 39, por el siguiente:

“ARTÍCULO 39.- Las retenciones y percepciones sufridas y los pagos a

cuenta efectuados tendrán el carácter de impuesto ingresado, debiendo

su importe ser computado en la declaración jurada del período fiscal en

el que se sufrieron para el caso de retenciones y percepciones, o al

que corresponda a la fecha de la operación que generó la liquidación

del pago a cuenta. En aquellos casos en que el precitado cómputo

origine en la respectiva declaración jurada un saldo a favor del

responsable, el mismo tendrá el tratamiento de ingreso directo,

pudiendo ser utilizado de acuerdo con lo dispuesto en el segundo

párrafo del Artículo 24, Título III, de la Ley de Impuesto al Valor

Agregado, texto ordenado en 1997 y modificaciones, sin que pueda

aplicarse el mismo a la cancelación de pagos cuenta, percepciones o

retenciones que deban ingresarse de acuerdo con lo previsto en la esta

resolución general.

Los sujetos a que se refieren los incisos d) e i) del Artículo 2°, que

estando incluidos en el “Registro”, revistan el carácter de

“Exportadores de Ganados y Carnes”, con matrícula habilitada ante el

(RUCA), podrán computar los pagos a cuenta del presente régimen, en la

declaración jurada mensual de Sistema de Control de Retenciones

(SICORE) contra el saldo correspondiente al impuesto al valor agregado,

conforme a las formas y condiciones mencionadas en el Artículo 29 de

esta resolución general.”.

18. Sustitúyese el Artículo 40, por el siguiente:

“ARTÍCULO 40.- A partir de la aplicación de los regímenes establecidos

en el Título II, los sujetos mencionados en el inciso d) del Artículo

2° continuarán llevando el Libro de Movimiento y Existencia de Hacienda

y Carnes o el que se establezca en el futuro, conforme a las

previsiones que al respecto establece la Resolución J-936/81 de la

entonces Junta Nacional de Carnes enmarcada dentro de la Ley N° 21.740

y sus modificaciones, debiendo estar disponible para el personal

fiscalizador de esta Administración Federal cuando le sea requerido.

Las obligaciones previstas en el párrafo anterior se considerarán como

parte integrante de las normas de registración dispuestas por el Título

III de la Resolución General N° 1.415, sus modificatorias y

complementarias.”.

19. Sustitúyese el inciso b) del Artículo 44, por el siguiente:

“b) Título II: A partir del día 1 de marzo de 2017.”.

20. Sustitúyense los Anexos II y III, por los Anexos II y III que se aprueban por la presente.

ARTÍCULO 2° — Las operaciones alcanzadas por las retenciones y/o

percepciones dispuestas por la Resolución General N° 3.873, su

modificatoria y sus complementarias, quedan excluidas de la retención

establecida en la Resolución General N° 2.854 y sus modificaciones, y

de la percepción reglada por la Resolución General N° 2.408, sus

modificatorias y complementarias, así como de todo otro régimen

especial de retenciones y/o percepciones.

ARTÍCULO 3° — Las disposiciones establecidas en esta resolución general

entrarán en vigencia desde el día de su publicación en el Boletín

Oficial, resultando de aplicación a partir del 1 de marzo de 2017,

excepto las establecidas en el Artículo 1°, puntos 1., 2., 3., 4. y 5.

que serán aplicables desde el día de la referida publicación oficial.

ARTÍCULO 4° — Regístrese, publíquese, dese a la Dirección Nacional del Registro Oficial y archívese. — Alberto Abad.

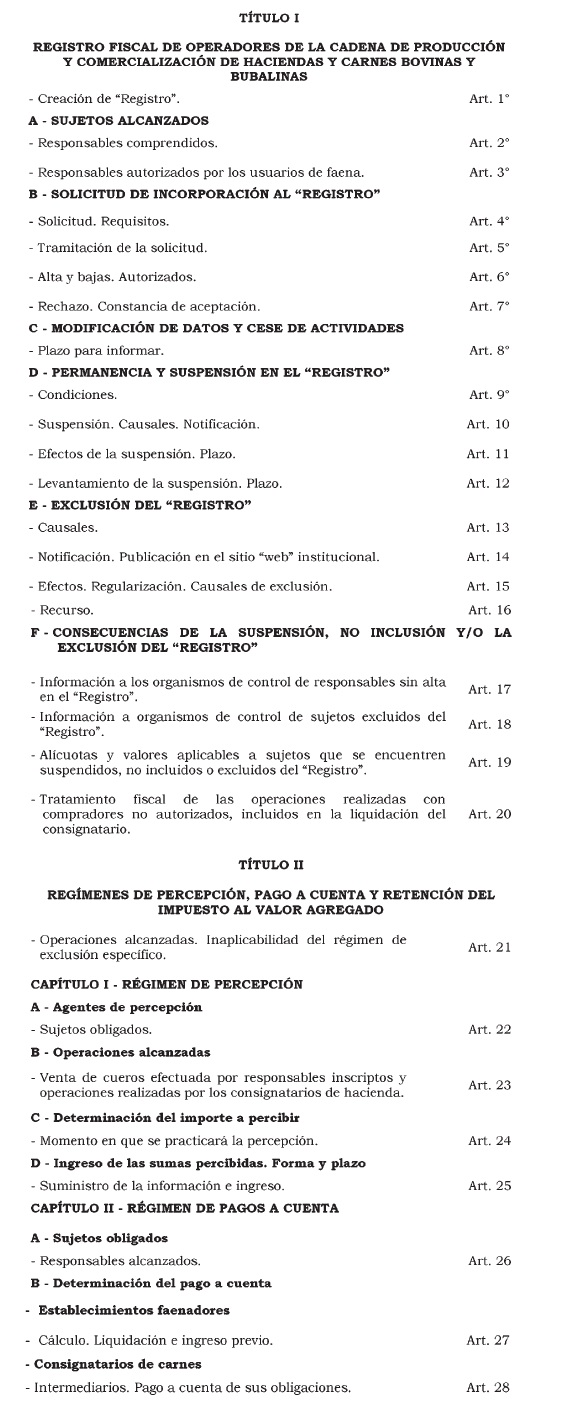

ANEXO II (Artículo 1°, puntos 5., 8., 9, 15., 16. y 20.)

ANEXO II RESOLUCIÓN GENERAL N° 3.873, SU MODIFICATORIA Y SUS COMPLEMENTARIAS (Artículos 19, 24, 27, 28 y 29)

- ALÍCUOTAS Y VALORES PLENOS DE LOS REGÍMENES DE PAGO A CUENTA, RETENCIÓN Y PERCEPCIÓN

- CÓDIGOS DE REGÍMENES DE PERCEPCIÓN Y RETENCIÓN

Percepción:

583 - Percepción sin sujetos autorizados designados para la gestión de compra de hacienda en pie bovinas y bubalinas.

Retención:

584 - Retención por compra de hacienda en pie bovina/bubalina.

585 - Retención por compra de cueros.

ANEXO III (Artículo 1°, punto 20)

ANEXO III RESOLUCIÓN GENERAL N° 3.873, SU MODIFICATORIA Y SUS COMPLEMENTARIAS (Artículo 43)

GUÍA TEMÁTICA