ENTE NACIONAL REGULADOR DE LA ELECTRICIDAD

Resolución 73/2017

Buenos Aires, 31/01/2017

VISTO el Expediente del ENTE NACIONAL REGULADOR DE LA ELECTRICIDAD (ENRE) N° 47.302/2016, y

CONSIDERANDO:

Que mediante la Resolución MINISTERIO DE ENERGÍA Y MINERÍA N° 196 de

fecha 27 de Septiembre de 2016 se instruyó al ENRE para que lleve a

cabo todos los actos que fueran necesarios a efectos de proceder a la

Revisión Tarifaria Integral de las Empresas Transportistas de Energía

Eléctrica, la que debe entrar en vigencia antes del 31 de Enero del año

2017.

Que la Revisión Tarifaria Integral del Transporte de Energía Eléctrica

correspondiente a la EMPRESA DE TRANSPORTE POR DISTRIBUCIÓN TRONCAL DE

LA PROVINCIA DE BUENOS AIRES SOCIEDAD ANÓNIMA (en adelante TRANSBA S.A.

o la TRANSPORTISTA) se enmarca en el ACTA ACUERDO DE RENEGOCIACIÓN

CONTRACTUAL (ACTA ACUERDO) suscripta entre la Ex -UNIDAD DE

RENEGOCIACIÓN Y ANÁLISIS DE CONTRATOS DE SERVICIOS PÚBLICOS (UNIREN) y

dicha Empresa Concesionaria, que fuera ratificada por Decreto N° 1.460

de fecha 28 de noviembre del año 2005.

Que con el objeto de cumplir con la instrucción impartida por el

MINISTERIO DE ENERGÍA Y MINERÍA, el ENRE mediante su Resolución Nº 524

de fecha de 28 de Septiembre 2016, aprobó el Programa para la Revisión

Tarifaria del Transporte de Energía Eléctrica en el año 2016, que

establece los criterios y la metodología para el proceso de la Revisión

Tarifaria Integral y el consecuente plan de trabajo.

Que asimismo, por Resolución ENRE Nº 552 de fecha 22 de Octubre de 2016

rectificada por su similar N° 580 de fecha 09 de Noviembre de 2016, el

ENRE aprobó el régimen de afectación de sanciones por calidad objetivo,

que será aplicado para el cálculo de las sanciones por incumplimiento a

las obligaciones previstas en el régimen de calidad de servicio y

sanciones del Sistema de Transporte, tanto en Alta Tensión como por

Distribución Troncal, así como el cálculo para la aplicación de

sanciones en la supervisión de la operación y el mantenimiento del

equipamiento de sus transportistas independientes.

Que a su vez, mediante la Resolución ENRE N° 553 de fecha 26 de Octubre

de 2016 el ENRE resolvió aprobar la tasa de rentabilidad en términos

reales y después de impuestos que LAS TRANSPORTISTAS deberán tener en

cuenta para la determinación de sus ingresos.

Que teniendo en consideración los “Criterios para la Presentación de la

Propuesta Tarifaria” aludidos en los Considerandos precedentes,

mediante Nota de Entrada N° 235.359, de fecha 1° de noviembre de 2016 y

Nota de Entrada N° 235.912, de fecha 11 de noviembre de 2016 y

complementarias, TRANSBA ha presentado su respectiva propuesta

tarifaria, la que obra en el Expediente mencionado en el VISTO.

Que habiéndose cumplido las etapas previstas en el plan de trabajo

establecido en la Resolución ENRE N° 524 de fecha 28 de septiembre de

2016 y complementarias, mediante la Resolución ENRE N° 604/2016 de

fecha 21 de Noviembre de 2016 modificada por su similar N° 616/2016 de

fecha 2 de Diciembre de 2016, se convocó a la realización de una

Audiencia Pública, con fecha 14 de Diciembre de 2016 a los efectos de

dar tratamiento a la Propuesta Tarifaria para la Revisión Tarifaria

Integral presentada por TRANSBA.

Que la Audiencia Pública se rigió de conformidad con el procedimiento

establecido por Decreto N° 1.172 de fecha 3 de Diciembre de 2003,

receptado por la Resolución ENRE N° 30 de fecha 15 de Enero de 2004.

Que, en efecto, dicha Resolución ENRE N° 30/2004 adoptó como Reglamento

de Audiencias Públicas el “Reglamento General de Audiencias Públicas

para el Poder Ejecutivo Nacional” y el “Formulario de Inscripción para

Audiencias Públicas del Poder Ejecutivo Nacional” que, como Anexos I y

II, forman parte integrante del Decreto N° 1.172/2003.

Que la Audiencia Pública se realizó en el “Estadio José María Minella”,

sito en Ortiz de Zárate y Avenida de las Olimpíadas, en la ciudad de

MAR DEL PLATA, Provincia de BUENOS AIRES, el día 14 de Diciembre de

2016 a las 9 horas.

Que en primer lugar, en su presentación del 11 de noviembre de 2016,

TRANSBA realiza un breve análisis de la evolución de los costos

históricos, donde concluye que sus costos medios como transportista han

disminuido a lo largo del periodo que abarca desde el año 1999 hasta el

año 2016.

Que por otra parte, LA TRANSPORTISTA asegura que “la falta de

actualizaciones tarifarias y previsión de ingresos desde el año 2002

incentivó a una fuerte disminución de costos medios operativos

optimizando de manera forzada los costos operativos y la actividad

general de la compañía”.

Que TRANSBA dice que precisa incrementar el nivel de actividad

operativa a los fines de cumplir con los programas de mantenimiento

estacional definidos en los procedimientos y preservar las

instalaciones concesionadas en condiciones de calidad y seguridad. A

tal fin, para el año 2017 prevé que será necesario incrementar el nivel

de actividad operativa un TREINTA POR CIENTO (30%) respecto del año

2016, con incorporación de dotación de personal adicional al actual

para completar la plantilla de personal mínima necesaria.

Que TRANSBA presentó el informe “Descripción de Pautas y Justificación

de Proyecciones de Costos 2017 – 2021”, donde explica las proyecciones

de cada rubro de costos para el próximo período tarifario, realizadas

en PESOS constantes del mes de diciembre del año 2016, en base a las

instalaciones en servicio al 31 de diciembre de 2016.

Que en el rubro “costos de personal”, el más importante en la

estructura de costos de LA TRANSPORTISTA, esta proyecta un incremento

del CUARENTA Y CINCO POR CIENTO (45 %) a valores corrientes para el año

2017 respecto del año 2015, que obedece al incremento en la cantidad de

personal y a la anualización de aumentos de salarios 2015 y 2016.

Que TRANSBA declara 386 empleados de la actividad regulada al 31 de

diciembre del año 2015. Informa que hasta el 30 de septiembre del año

2016 se han incorporado 7 personas y que está prevista la incorporación

de 10 vacantes pendientes hasta el 31 de Diciembre del año 2016, 47

personas para el año 2017, 9 personas para el año 2018 y 3 personas

para el año 2019. No se proyectaron ingresos de personal para los años

2020 y 2021.

Que TRANSBA justifica estos ingresos de personal en la necesidad de

atender la operación, administración y mantenimiento del Sistema de

Transporte de energía por Distribución Troncal en la provincia de

Buenos Aires que actualmente se encuentra al límite de sus posibilidades

Que en el rubro “otros costos del personal” TRANSBA proyecta un

incremento a valores corrientes del CIENTO DIECINUEVE POR CIENTO (119

%) en el año 2017 respecto del 2015 y los explica por mayores costos en

capacitación y entrenamiento del personal actual e ingresante, por el

cumplimiento del plan de Gestión de Salud y Seguridad en el Trabajo,

adecuación de instalaciones en función de los requerimientos legales

del Decreto N° 351/1979 modificada por su similar N° 1.338/1996,

reglamentarios de la Ley N° 19.587/1973. Incluye también los gastos

asociados con el cumplimiento de disposiciones referidas al plan de

gestión ambiental.

Que para el año 2021, TRANSBA prevé como gasto extraordinario la

entrega de camperas y mamelucos térmicos, los cuales cuentan con una

frecuencia de entrega trianual.

Que en el rubro “honorarios por servicios” de apoyo operativo,

administrativo y financiero, TRANSBA proyecta un aumento para el año

2017 que dice obedecer a la inflación observada en el período 2015-2016.

Que en cuanto a los “honorarios profesionales”, que incluyen

principalmente honorarios por consultoría técnica, legales, auditoría

externa e interna, asesoramiento del Comité de Auditoría y honorarios

por desarrollo de Sistemas, TRANSBA justifica el incremento del SESENTA

Y SIETE POR CIENTO (67 %) en valores corrientes en el año 2017 respecto

del año 2015, por los incrementos de precios del periodo en la

certificación de equipos y personal y en los honorarios

correspondientes a Servicios Legales, de Auditorías Internas, Externas

y Consultorías de Sistemas y Técnicas.

Que LA TRANSPORTISTA proyecta para el año 2017 una variación del

OCHENTA Y DOS POR CIENTO (82 %) respecto del año 2015 a valores

corrientes en el rubro “mantenimiento de equipos eléctricos”, por las

variaciones de precio y tipo de cambio, previendo un incremento del

stock por nuevas instalaciones. Además, prevé un incremento en compras

de repuesto para los RBC de los transformadores de potencia y servicios

auxiliares, montaje de H°G° en el Corredor de 66 KV Bragado-Trenque

Lauquen y en las líneas 6BGNJ1-6CJNJ1-6PHTL1, compra de repuestos

menores para interruptores ELF y seccionadores de línea y para la

reposición de materiales de stock de uso frecuente en el mantenimiento

de los equipos.

Que en “materiales y contrataciones para obras”, TRANSBA proyecta un

aumento a valores corrientes del CIENTO TRECE POR CIENTO (113 %) para

el año 2017, por el traslado del transformador 1 de ET Coronel Dorrego.

Para 2018 prevén la corrección de la verticalidad de 5 postes en el

Distrito Madariaga.

Que en “combustibles y lubricantes”, LA TRANSPORTISTA prevé un

incremento total del rubro del SESENTA Y TRES POR CIENTO (63 %) para el

año 2017 respecto del año 2015 a valores corrientes. TRANSBA asegura

que desde enero del año 2015 a la fecha de su presentación, el precio

del gasoil se ha incrementado un CINCUENTA Y UNO (51 %), verificando

desde Enero/16 a la fecha un incremento del TREINTA Y UNO POR CIENTO

(31 %), previendo para 2017 una variación por los mantenimientos

adicionales a realizar.

Que en el rubro “mantenimiento general”, que incluye los contratos de

reparación, mantenimientos periódicos prestados por terceros,

materiales y repuestos relacionados con el mantenimiento predictivo,

preventivo y correctivo de sus instalaciones, la reparación de rodados,

edificios e instalaciones cuyo monto y efecto en la vida útil de los

bienes no implique ser considerado como inversiones, TRANSBA proyecta

un incremento del costo en mantenimiento general del CIENTO TREINTA POR

CIENTO (130 %) en términos corrientes en comparación con el año 2015,

que justifica por el incremento de costos de la construcción (según

INDEC desde Dic/14 a Oct/16 el índice de la construcción tuvo una

variación del 69%, y del 18.9% entre el mes de Enero/2016 y

Julio/2016), por mayores costos en las reparaciones de rodados, en

particular los equipos pesados y especiales.

Que además, para el 2017 LA TRANSPORTISTA sostiene que el rubro también

se verá afectado por el incremento del contrato vigente con las

Cooperativa de Madariaga, Cooperativa Pinamar, Cooperativa Villa Gesell

y Tornquist por el servicio de expectancia.

Que asimismo, para el año 2017, TRANBA prevé un incremento del gasto en

este concepto a causa de las mejoras ambientales atrasadas (PGA

2014-2016) debido a que por cuestiones de presupuesto se habían

recortado y están pendientes de su realización (repintado de bateas

contenedoras de trafos, construcción de bateas de contención trafos de

reserva en ET LUJÁN y ZÁRATE), además de un incremento para las futuras

mejoras ambientales incluidas en el Plan 2017 (pintura bateas, pozos y

cámaras separadoras, de ambos distritos de la R. Norte). Se prevén

intervenciones en las líneas Las Palmas–San Pedro, Laminados

Industriales–San Nicolás, Siderar–San Nicolás, Ramallo–Siderar entre

otras en donde luego de recorridas propias y Auditorias de Seguridad

Publica se ha detectado corrosión en las mismas.

Que en cuanto al consumo de energía eléctrica en las Estaciones

Transformadoras (EETT), Edificios y repetidoras de los sistemas de

microondas, el aumento del QUINCE POR CIENTO (15 %) previsto para el

año 2017 por TRANSBA, obedece principalmente a la incorporación de

instalaciones entre los años 2015/2016.

Que en los gastos por Administración del MERCADO ELÉCTRICO MAYORISTA

(MEM), el incremento previsto para el año 2017 es del CUATROCIENTOS

TREINTA Y UN POR CIENTO (431 %) en términos corrientes respecto del año

2015 y TRANSBA lo asocia a la variación de su propia remuneración, lo

que provoca el incremento de su participación en los gastos.

Que para la Tasa de Fiscalización y Control que se abona al ENRE

conforme el Artículo 66 de la Ley N° 24.065, TRANSBA proyecta una

variación respecto del año 2015 del CIENTO TREINTA Y UNO POR CIENTO

(131 %) y en la cuota social de la ASOCIACIÓN DE TRANSPORTISTAS DE

ENERGÍA ELÉCTRICA DE LA REPÚBLICA ARGENTINA (ATEERA), prevé una

variación 2017 versus 2015 del UNO POR CIENTO (1 %).

En el rubro “comunicaciones”, que incluye el canon de la Comisión

Nacional de Comunicaciones, los servicios de comunicaciones satelitales

y telefonía celular, accesos de Internet, vínculo con los servidores de

Sede Central y el resto de las tarifas telefónicas, el incremento

previsto por TRANSBA a valores corrientes en el rubro es del CUARENTA Y

NUEVE POR CIENTO (49 %) comparando el año 2017 con el 2015,

adjudicándolo principalmente al aumento del canon CNC, el alquiler de

un mayor espacio de comunicaciones y la contratación de nuevos

servicios de datos para transferencia de información. Además, por

incorporación del nodo San Nicolás a la red MPLS prevista para los años

2017 y 2018 y la vinculación del nuevo Sistema de Operación en Tiempo

Real del COTDT en ET Ezeiza con los nodos recolectores.

Que en los “servicios de transporte” del personal, que tiene su base de

mantenimiento en estaciones que se encuentran a varios kilómetros de

distancia de centros urbanos de residencia, TRANSBA proyecta un

incremento del CIENTO SESENTA Y OCHO POR CIENTO (168 %) a valores

corrientes, que obedece según señala a incrementos de precios de las

empresas de transporte en el periodo Ene/2015 – Oct/2016 del SETENTA Y

NUEVE COMA OCHO POR CIENTO (79,8 %).

Que en cuanto al cargo devengado por cobertura de “Seguros” relativos a

todo riesgo operativo (equipos de estaciones), vehículos (automotores,

camionetas, camiones, grúas, etcétera), transporte importación /

exportación, valores en caja, responsabilidad civil, transporte

terrestre, aeronavegación, entre otros; LA TRANSPORTISTA justifica un

incremento del OCHENTA Y DOS POR CIENTO (82 %) para el período 2017,

por la variación de los valores de reposición de los bienes asegurados,

por la mayor obsolescencia de los equipos y por una vida útil remanente

más baja y por las nuevas incorporaciones del periodo

(Equipos/Vehículos).

Que en el rubro de “alquileres” de oficinas, antenas de comunicaciones,

rodados, viviendas al personal y maquinaria, se proyecta un incremento

del SETENTA Y TRES POR CIENTO (73 %) para el próximo período, que

justifica por la necesidad de alquiler de equipos para la realización

de los diversos mantenimientos adicionales previsto en el año, de

equipos para ampliaciones de limpieza de franja de servidumbre y

también por incremento de los precios.

Que en “viajes y estadías”, TRANSBA proyecta para el año 2017 un

incremento del OCHENTA POR CIENTO (80 %), que justifica conforme a las

actualizaciones periódicas que se acuerdan con las entidades sindicales

(SESENTA Y DOS COMA TREINTA Y CINCO POR CIENTO -62,35 %- de Enero/15 a

Oct/16), y adicionalmente, por el incremento asociado al personal a

ingresar para el año y los viáticos asociados a los Mantenimientos

Extraordinarios a realizar.

Que en cuanto a los costos de las Licencias de Software, suministros

informáticos (tóner, repuestos para P.C., C.D,’s, etcétera), gastos de

papelería, insumos de oficina, las impresiones, folletería

institucional, y la impresión de los libros Memoria y Estados

Contables, TRANSBA proyecta un importante incremento del DOSCIENTOS

OCHETA Y NUEVE POR CIENTO (289 %) a valores corrientes, que adjudica a

incrementos de precios y costos de las contrataciones por reparación y

mantenimiento de impresoras, equipos de escritorio y repuestos menores;

a la ampliación de servicios asociado al incremento de personal e

instalaciones del periodo 2015/2016; a la renovación de licencias de

software utilizados y adquisición de nuevos productos de Software. LA

TRANSPORTISTA argumenta que se incrementó el valor del contrato a 36

meses del Datacenter (Telecom) celebrado en el año 2016, agregando

nuevos servicios y equipamiento (Tecnología Virtualización y Webscale)

con mejoras en su capacidad, performance en procesamiento y otras

funcionalidades resguardando la integridad de los datos.

Que en el rubro “impuestos, tasas y contribuciones”, LA TRANSPORTISTA

proyecta un incremento para el año 2017 respecto al período 2015 del

DOS MIL SESENTA Y SIETE POR CIENTO (2.067 %), que según indica, obedece

a incrementos asociados a la variación de precios del período, a la

aplicación del Impuesto Ley Débitos/Créditos a una mayor cantidad de

cobranzas, pagos y al incremento de las alícuotas municipales,

provinciales y en patentes vehiculares (afectadas por el incremento de

la valuación de los vehículos).

Que para los “honorarios de Directores y Síndicos”, el aumento

informado en la proyección 2017 del rubro es del CIENTO VEINTISIETE POR

CIENTO (127 %).

Que en el rubro “vigilancia y seguridad” en estaciones y oficinas,

TRANSBA proyecta un incremento del CIENTO CINCUENTA Y SIETE POR CIENTO

(157 %), informando que obedece al aumento del costo de los servicios

para las nuevas contrataciones a valores 2016 (Convenio de vigiladores

año 2016: TREINTA Y OCHO POR CIENTO -38 %- de aumento, Gendarmería

Nacional, Policía de la Provincia de Buenos Aires y Provincial de la

Pampa que trasladan directamente al precio de los Servicios los

aumentos salariales impulsados por el Gobierno) y a la necesidad

contingente de reforzar el servicio de vigilancia en las Estaciones

Necochea, Tandil y Distrito Madariaga a partir de hechos vandálicos

registrados en las mismas.

Que en cuanto al servicio de mantenimiento de estaciones y la limpieza

de oficinas, la variación de costos proyectada del rubro es del SESENTA

Y SIETE POR CIENTO (67 %) respecto al período 2015, que según TRANSBA

obedece principalmente al incremento cuantitativo del servicio, en

donde el servicio de limpieza es insuficiente, como en la ET Campana

132 kV que funciona como base del personal de Mantenimiento de Líneas y

prevé además la incorporación del servicio de limpieza en las nuevas

instalaciones a ingresar en el 2017 (detalladas anteriormente) y la

incorporación de los almacenes regionales, instalaciones que hoy en día

no cuentan con servicio de limpieza.

Que en el costo correspondiente al servicio de limpieza y

desmalezamiento de electroductos, el aumento proyectado por LA

TRANSPORTISTA respecto al período 2015, es del TRESCIENTOS VEINTICINCO

POR CIENTO (325 %), previendo una fuerte intervención para el

desmalezamiento y tala mayor de las líneas 1CUDO1, 1DOSE1, 1CUME1,

1MPNE1, 1CGTY1, 1BBPL1, 1CFLA1, 1OACV1 y 1LNOL1, que dice estar

postergando por falta de recursos.

Que TRANSBA justifica el gasto para mejorar la calidad del

mantenimiento que realizan los grupos de líneas al facilitar el

acceso/despliegue del herramental y equipos que se precisan para las

distintas tareas, la transitabilidad y acceso con vehículos a todos los

piquetes de los electroductos, implica ventajas ante las necesidades de

mejoras para normalización de eventuales fallas o colapsos de

estructuras, garantizando la continuidad del servicio en caso de fallas.

Que para finalizar, en el rubro de gastos “diversos” que incluye gastos

de publicidad y avisos, costos por juicios, Servidumbres

Administrativas, otros gastos operativos y administrativos, gastos de

representación corporativa, fletes y acarreos, etcétera, TRANSBA

presupuesta para el año 2017 una variación del CIENTO QUINCE POR CIENTO

(115 %) respecto del año 2015 a valores corrientes, que responde

exclusivamente a la previsión realizada para la atención de las

emergencias operativas, así como al incremento en los costos de

Congresos, Conferencias y Eventos y un incremento en el valor de los

servicios (agua, mensajería, servicio de taxi, expensas, etcétera).

Que para finalizar con la presentación del informe de justificación de

costos, debemos mencionar que los valores de costos proyectados

presentados por TRANSBA en los formularios F400, F401 y F600 aquí

descriptos, tienen pequeñas variaciones respecto de los costos

empleados en el informe “Determinación del ingreso requerido de la

Empresa de Transporte de Energía Eléctrica por Distribución Troncal de

la Provincia de Buenos Aires Sociedad Anónima” elaborado por la

consultora MacroConsulting, presentado con fecha 10 de noviembre del

año 2016, en PESOS constantes de 2016.

Que en definitiva, los costos totales de operación y mantenimiento

proyectados por TRANSBA en su requerimiento de ingresos para el próximo

período tarifario en PESOS constantes de 2016 son: $ 595,92 millones en

el año 2017; $ 617,46 millones en 2018; $ 618,52 millones en 2019; $

612,23 millones en 2020 y $ 612,01 millones en 2021.

Que en pesos constantes de diciembre de 2015, los costos totales de

operación y mantenimiento proyectados por TRANSBA en su requerimiento

de ingresos para el próximo período tarifario son: $ 434,98 millones en

el año 2017; $ 450,70 millones en 2018; $ 451,47 millones en 2019; $

446,88 millones en 2020; y $ 446,72 millones en 2021.

Que a requerimiento del ENRE, la empresa Transportista presentó un

listado de las instalaciones existentes al momento de la toma de

posesión con Servidumbres Administrativas de Electroducto no

constituidas, con estimación de los montos indemnizatorios y costos

requeridos para regularizarlas.

Que TRANSBA estimó las indemnizaciones a los propietarios en un monto de dólares estadounidenses U$S 57.928.329,88.

Que de acuerdo a la Resolución ENRE N° 524/2016, TRANSBA debía

presentar los planes de inversión para los CINCO (5) años posteriores a

la entrada en vigencia de la Revisión Tarifa Integral.

Que la TRANSPORTISTA presentó la información requerida por Nota ENRE N°

122.750, mediante la Nota de Entrada N° 235.912 obrante a fojas 655 y

siguientes del expediente del Visto.

Que en su presentación la TRANSPORTISTA expresa que, habida cuenta la

naturaleza de la actividad, la diversidad y la antigüedad del

equipamiento existente, las necesidades de inversión requieren una

continuidad en el tiempo que excede un período tarifario.

Que adicionalmente TRANSBA dice que, en la evaluación de los plazos de

ejecución, se ponderaron diferentes aspectos: disponibilidad financiera

para asumir los proyectos; capacidad de proveedores para cumplimiento

de plazos de ejecución y entrega de productos y servicios;

disponibilidad de recursos propios para ejecución o supervisión;

disponibilidad de instalaciones.

Que asimismo, señala TRANSBA que debe ser considerado que un importante

porcentaje de los trabajos requieren la indisponibilidad de equipos,

para lo cual resulta necesario llevar a cabo coordinaciones con la

COMPAÑÍA ADMINISTRADORA DEL MERCADO MAYORISTA ELÉCTRICO SOCIEDAD

ANÓNIMA (CAMMESA) y demás agentes del MEM.

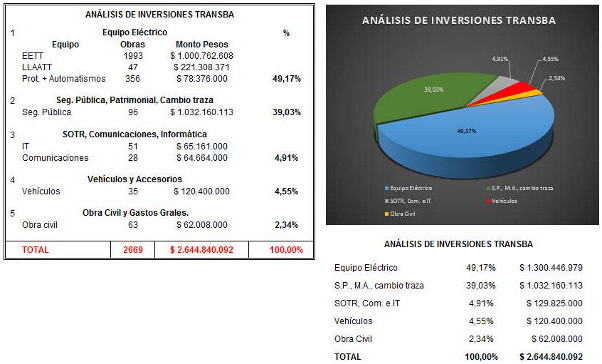

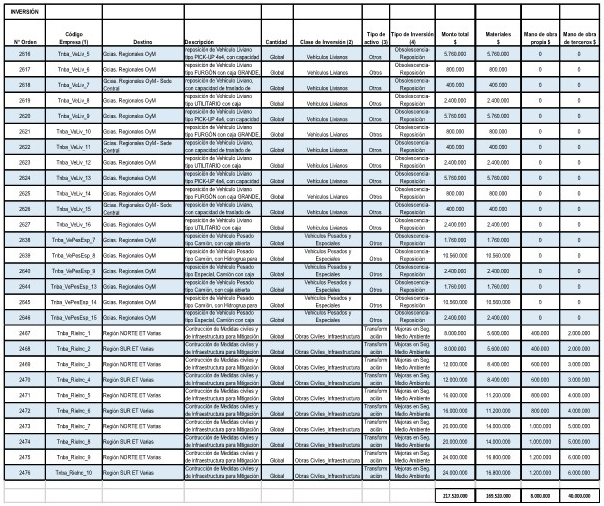

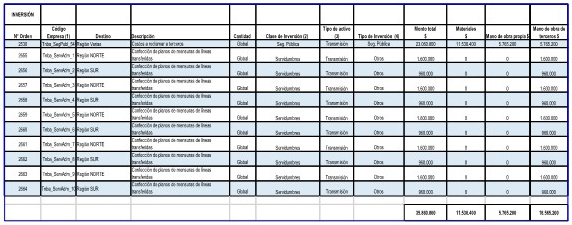

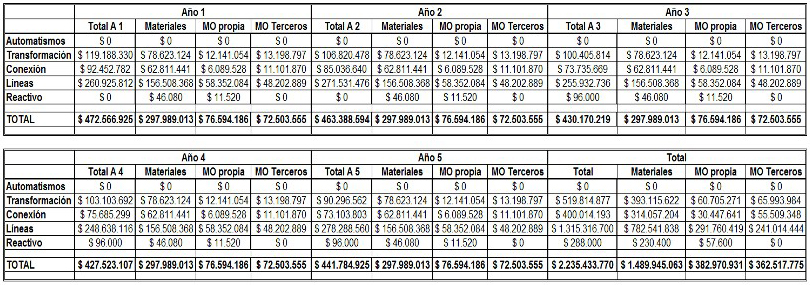

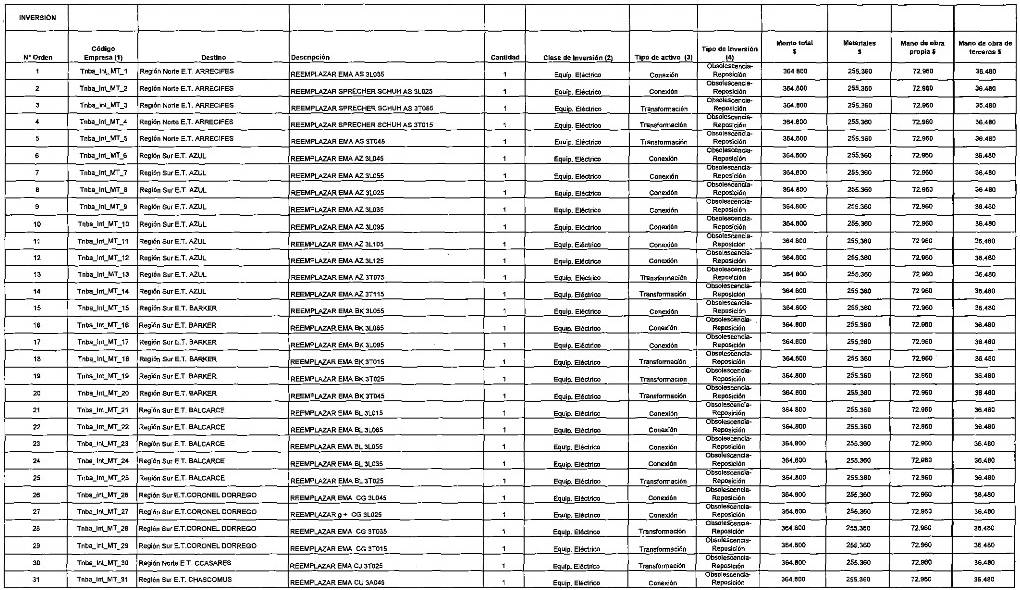

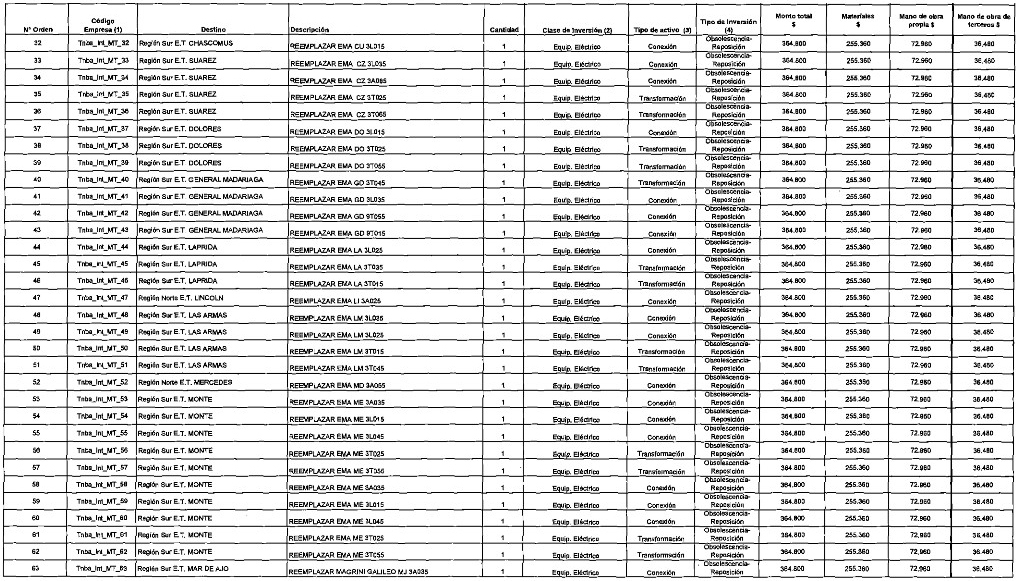

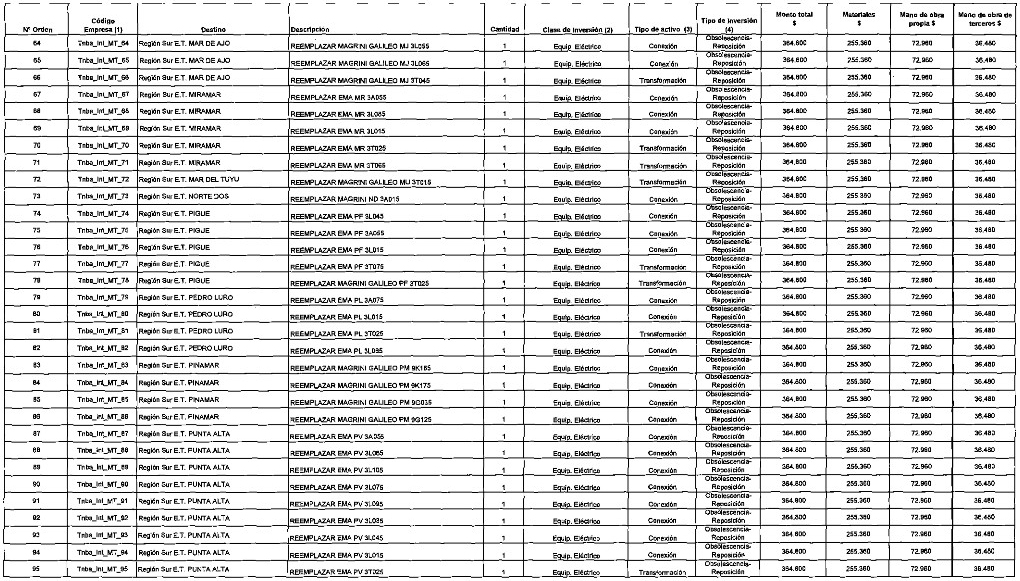

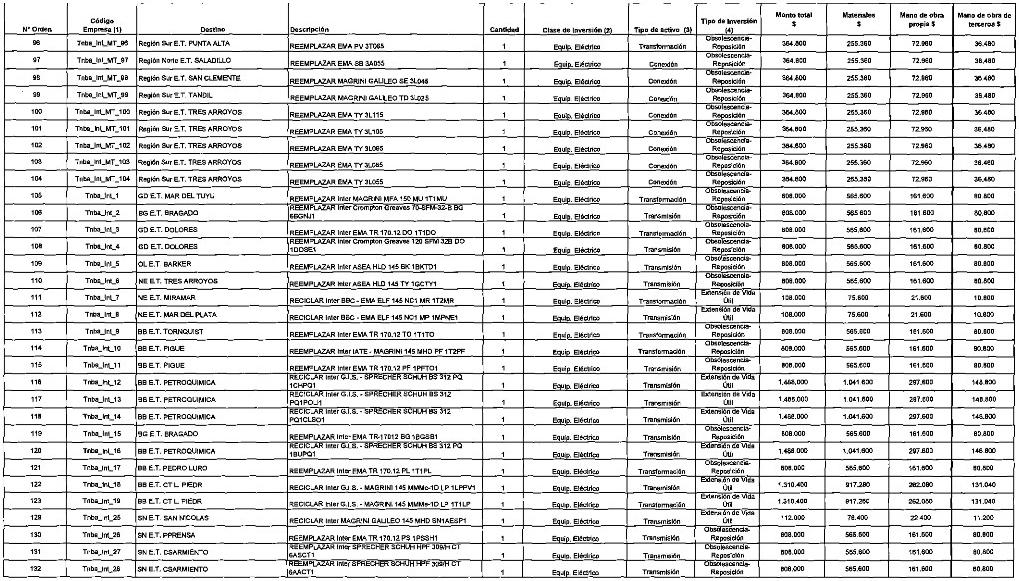

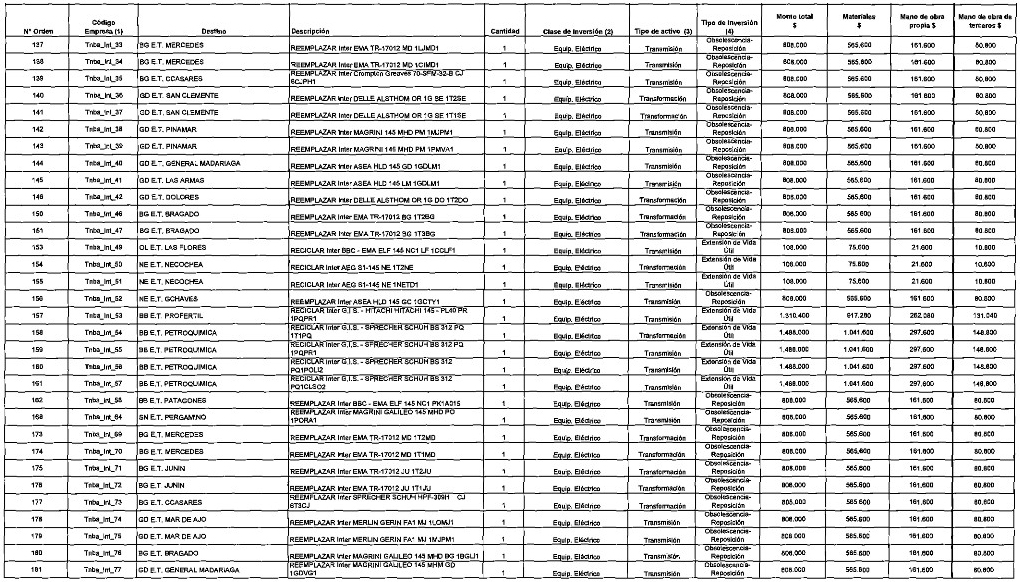

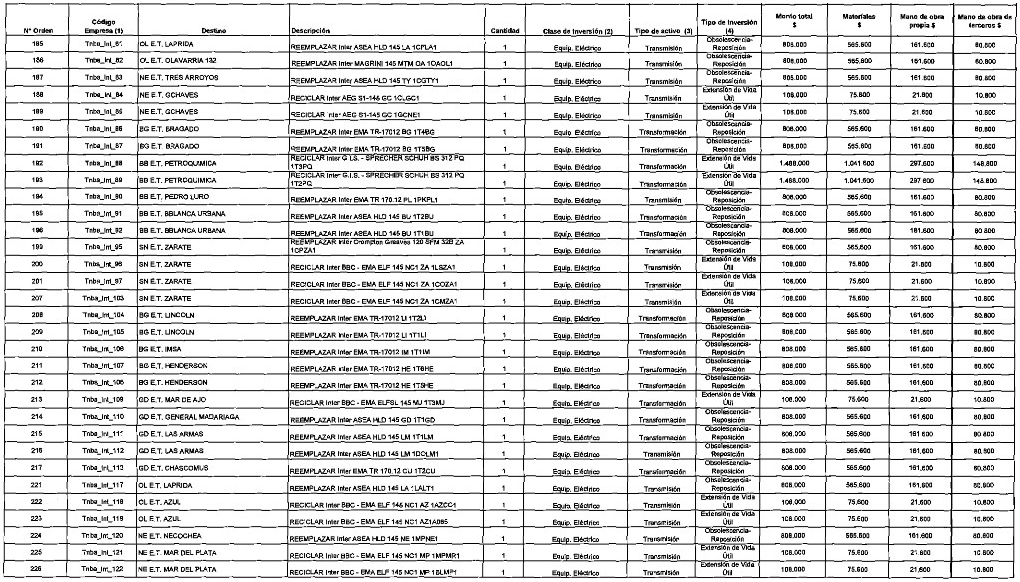

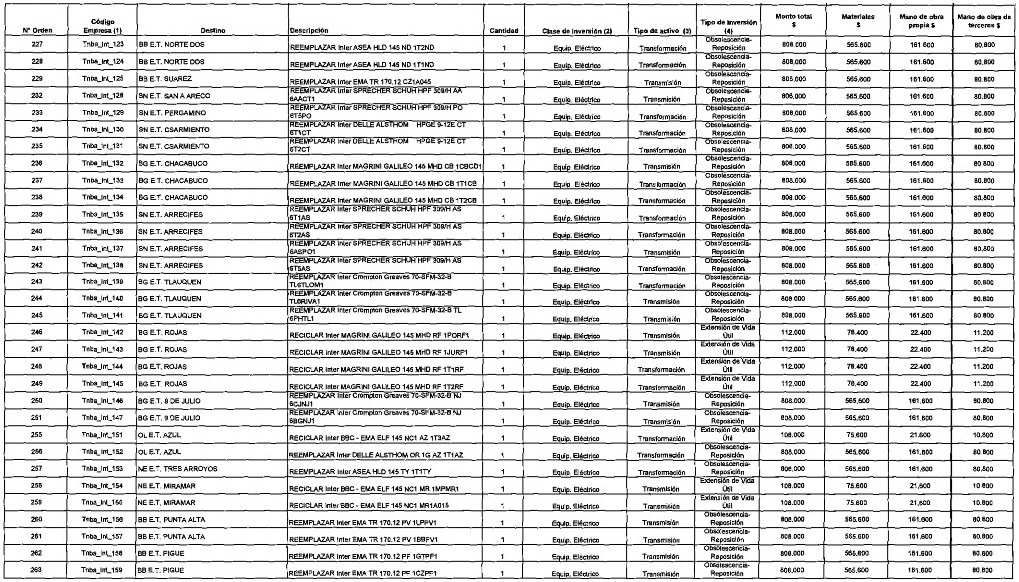

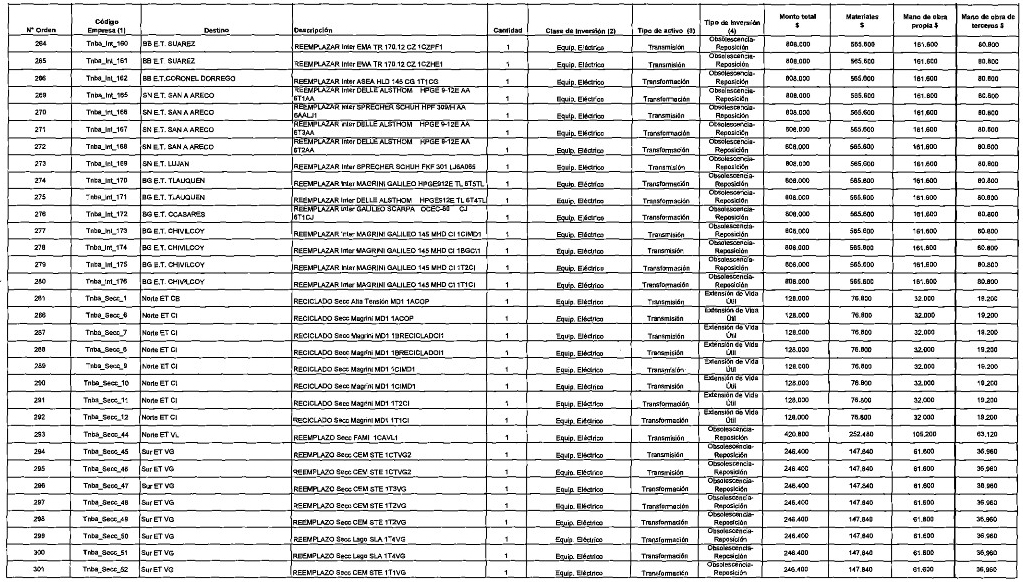

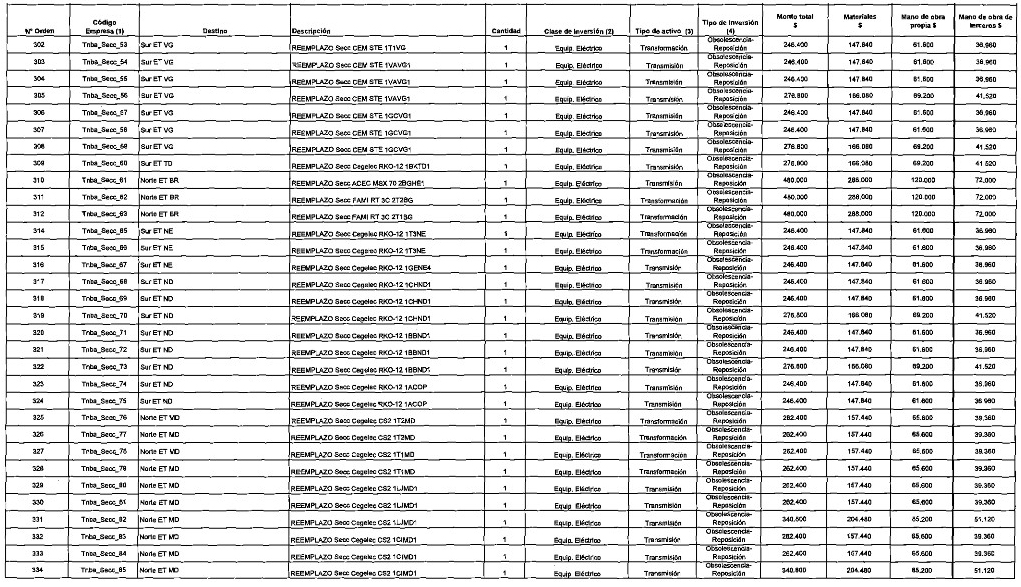

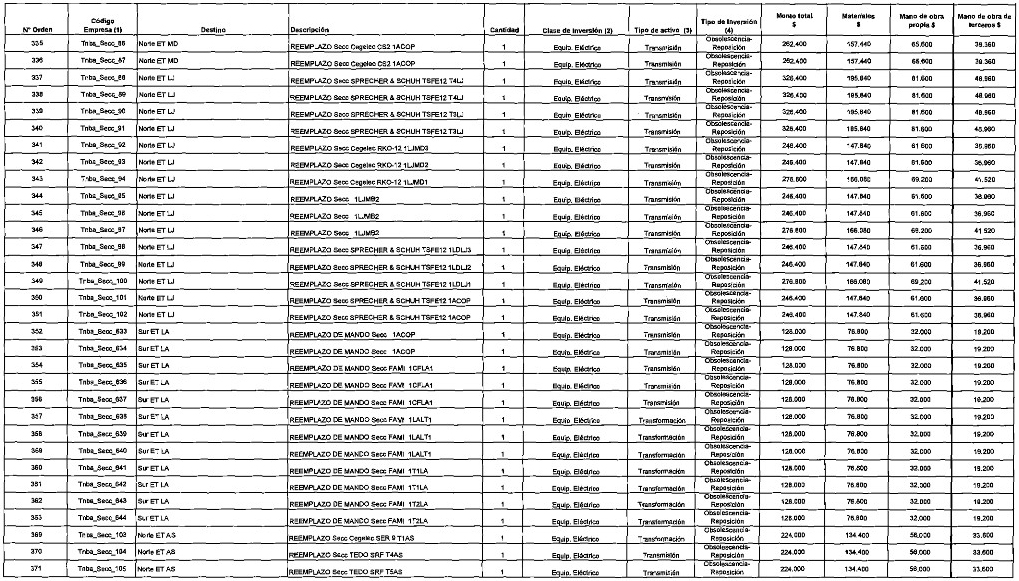

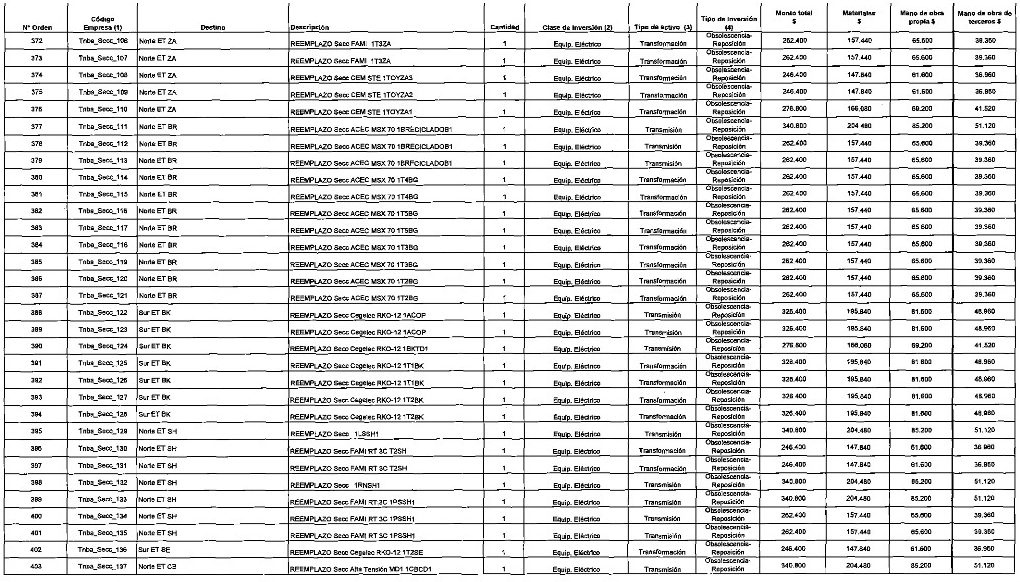

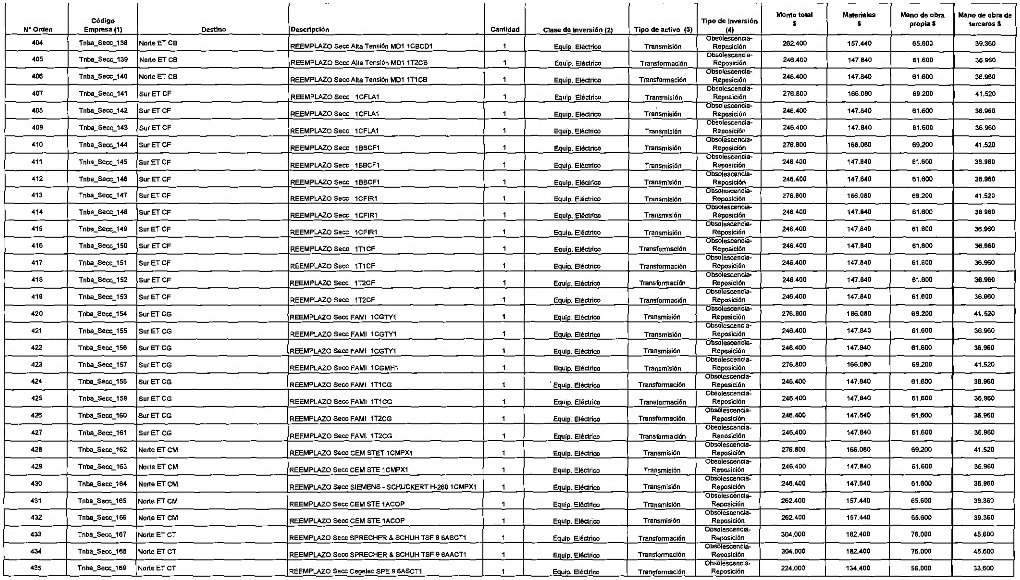

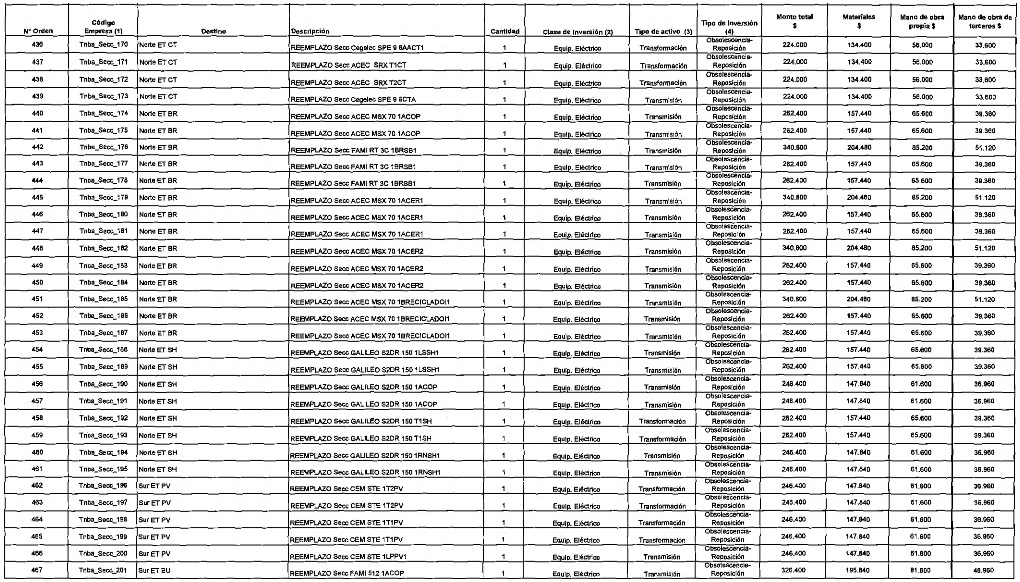

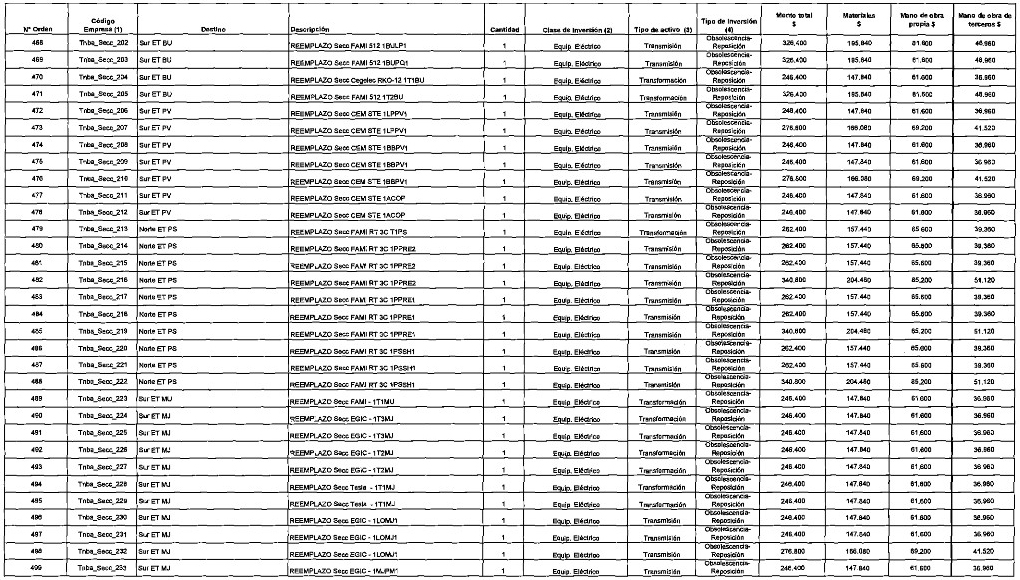

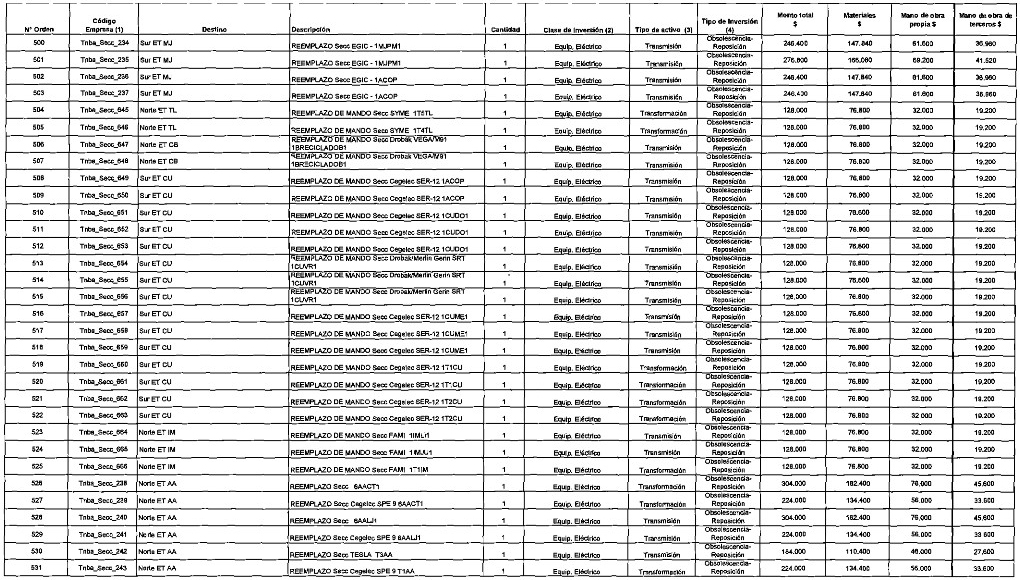

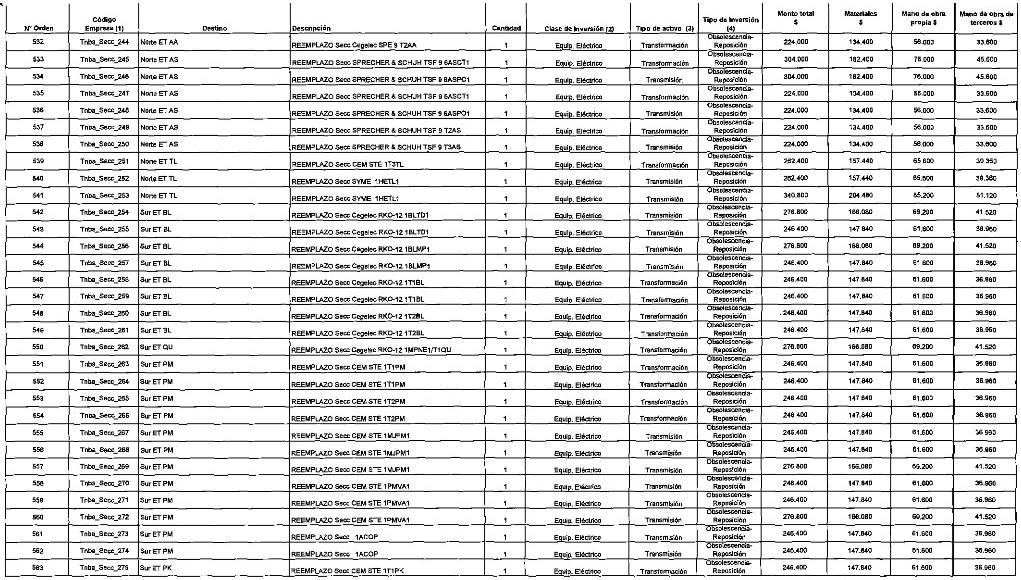

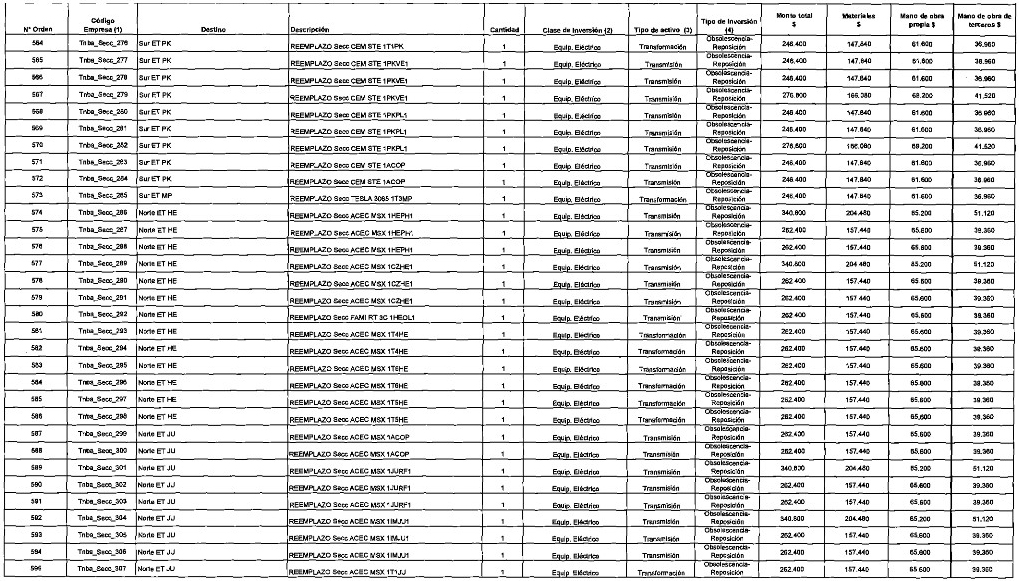

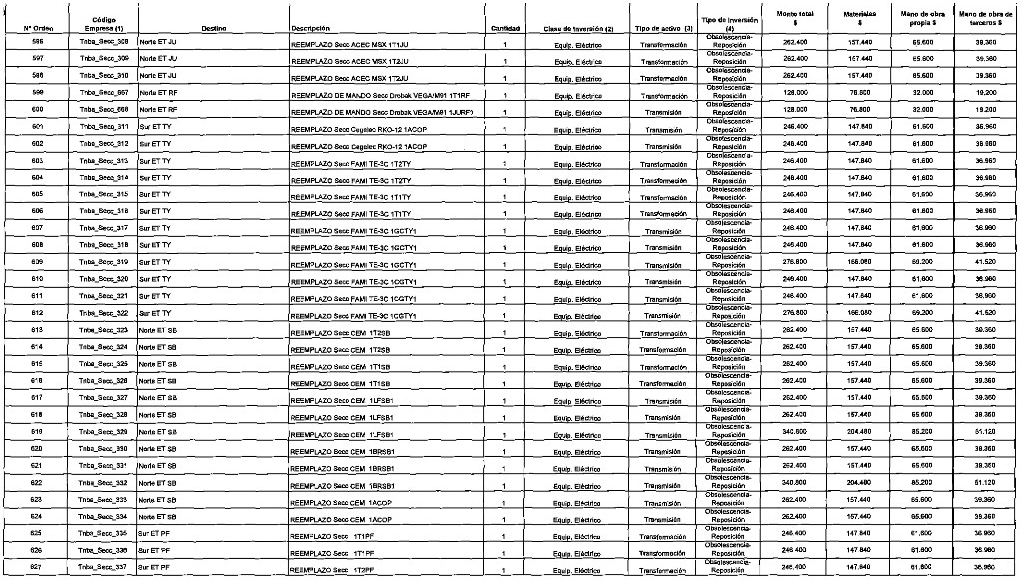

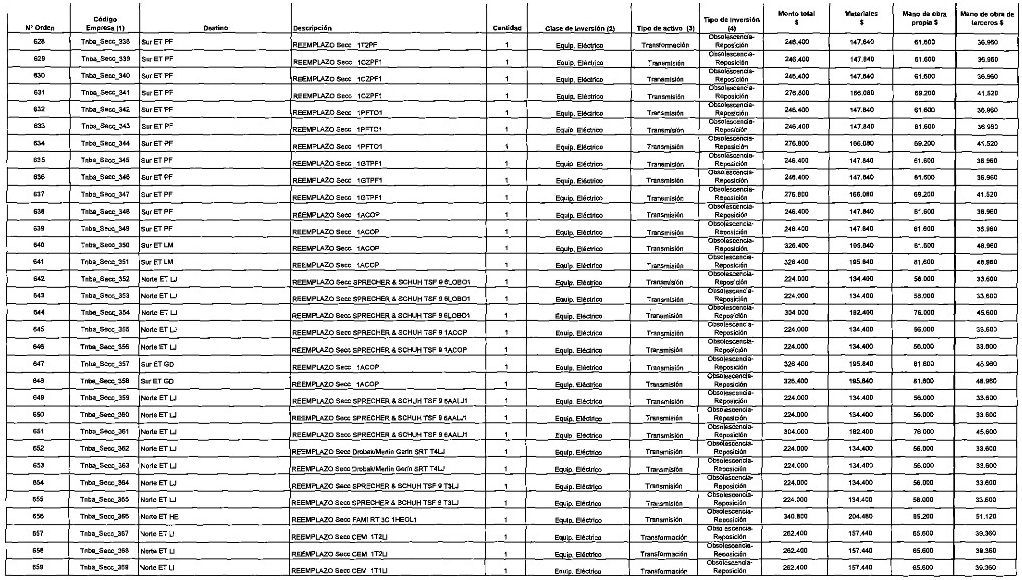

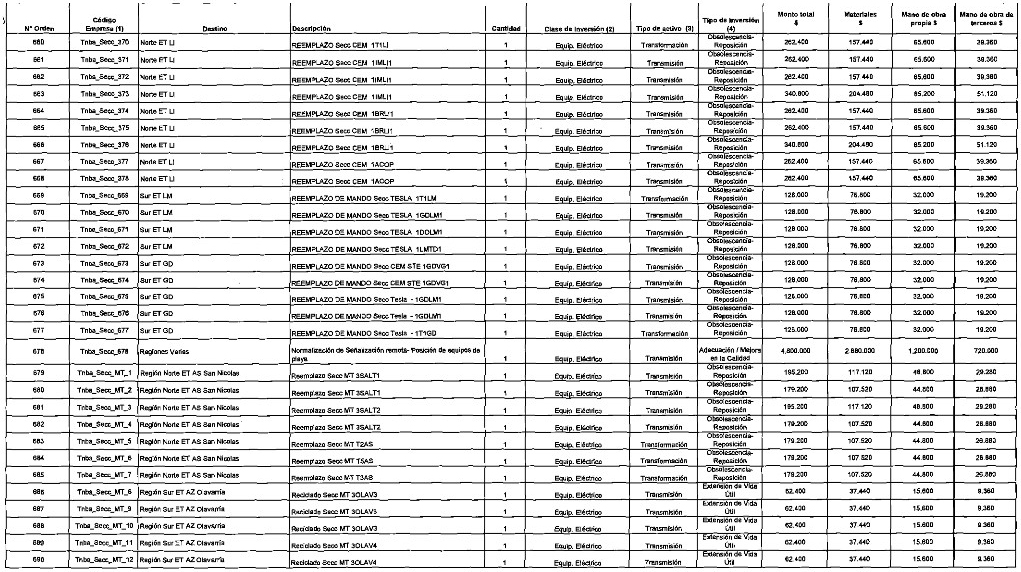

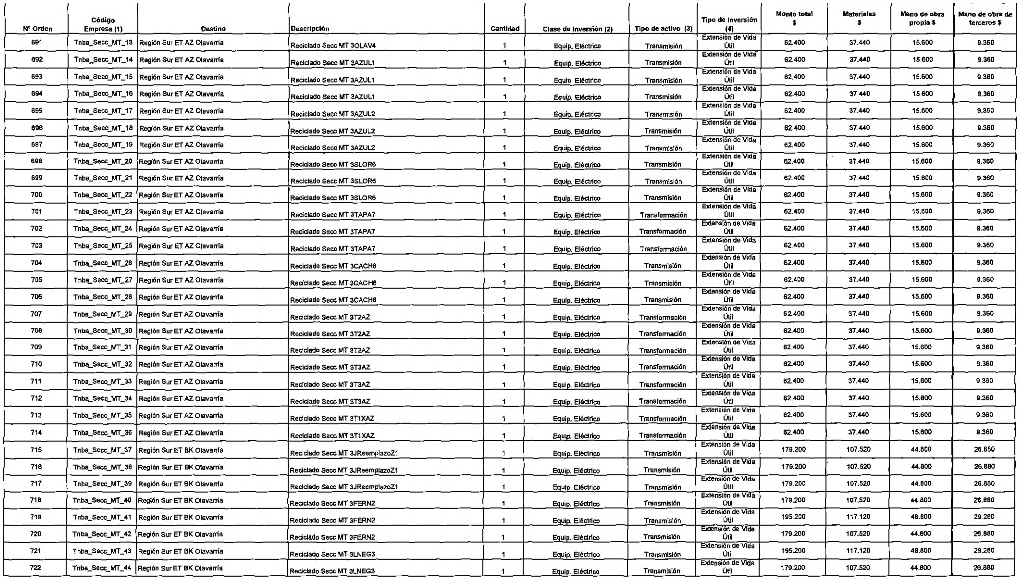

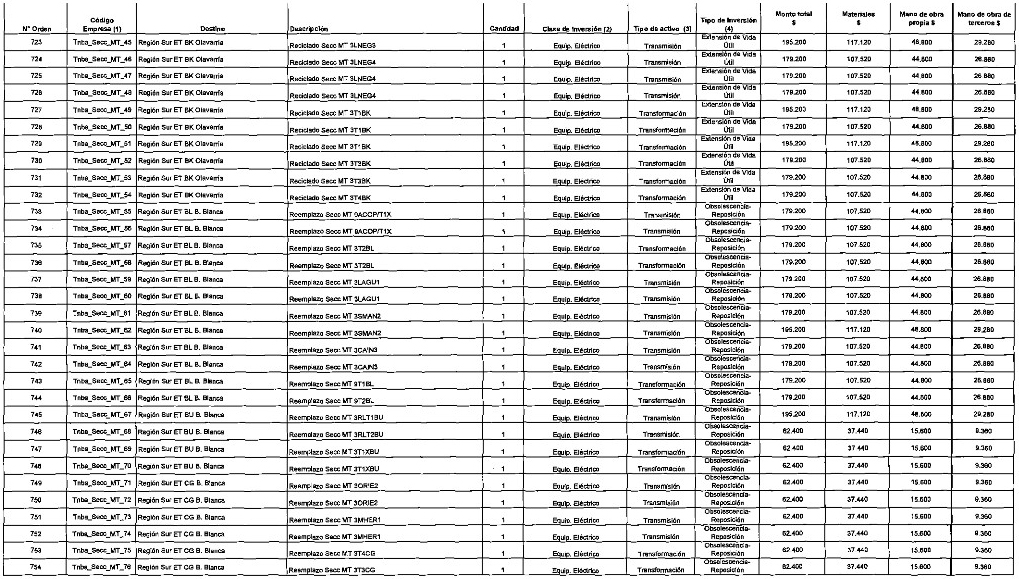

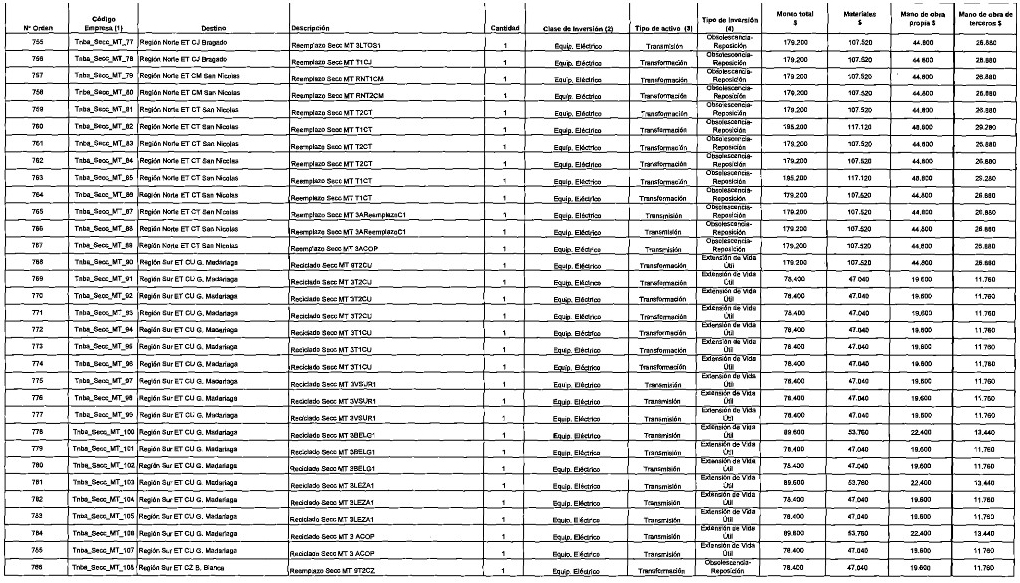

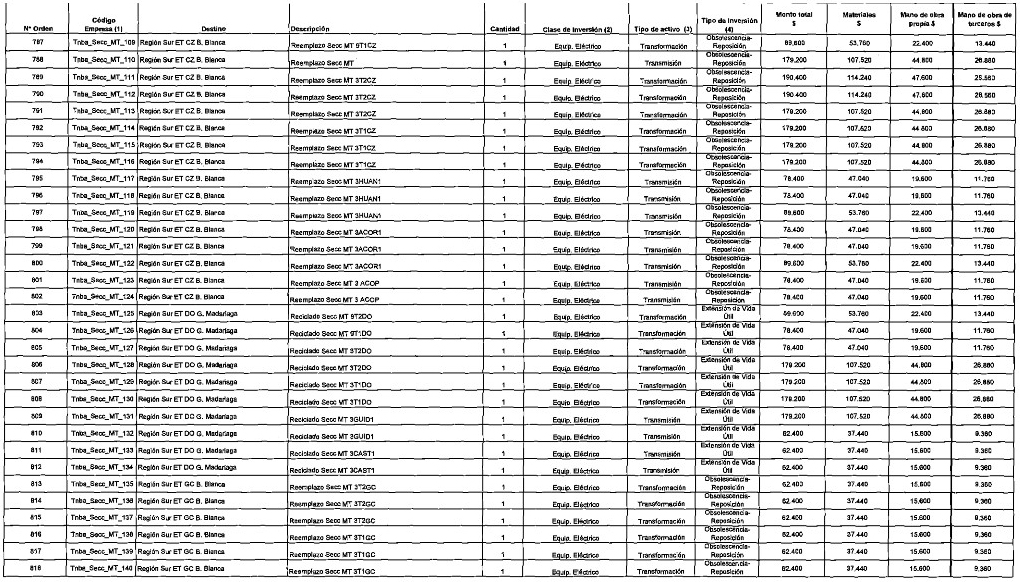

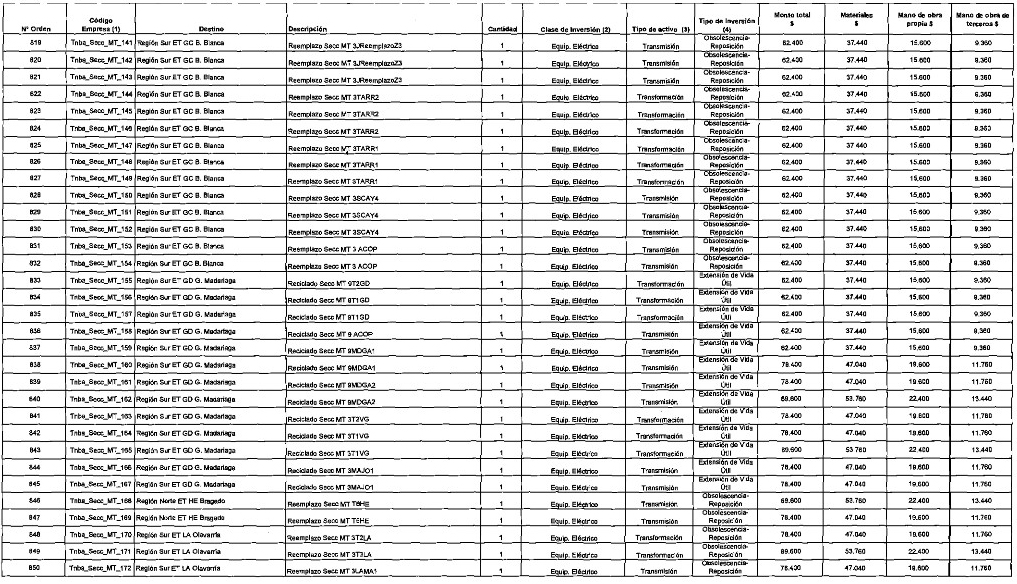

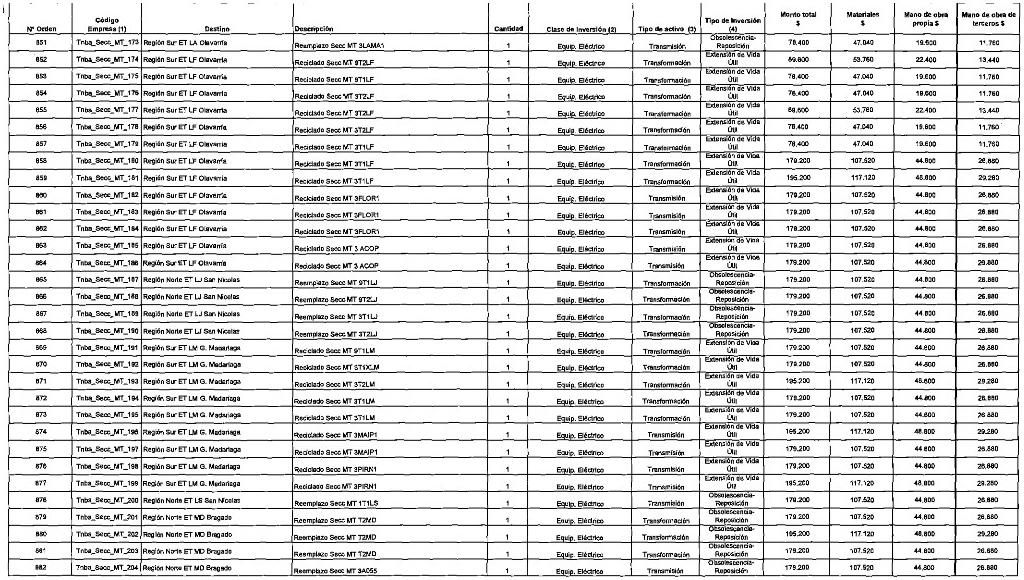

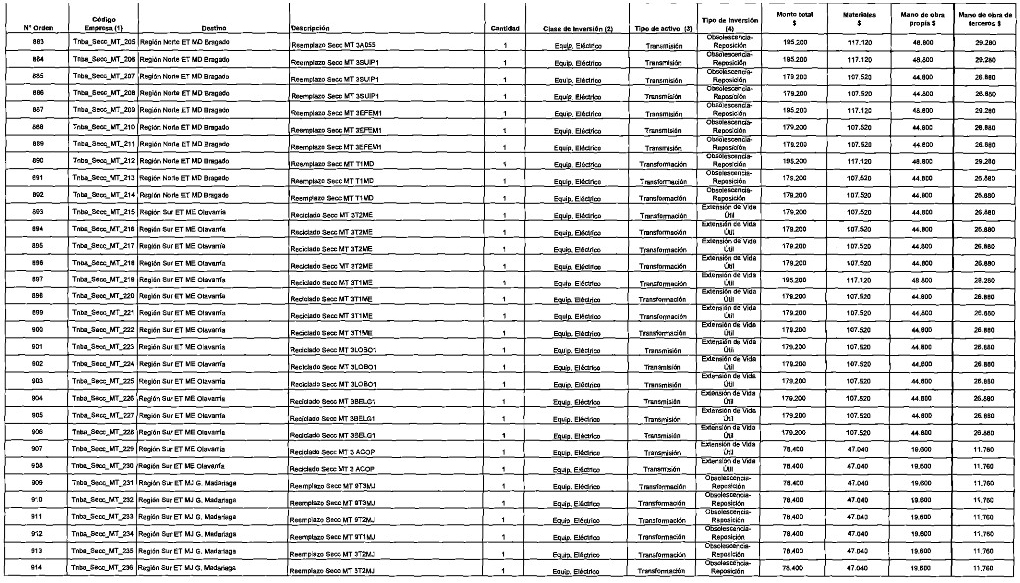

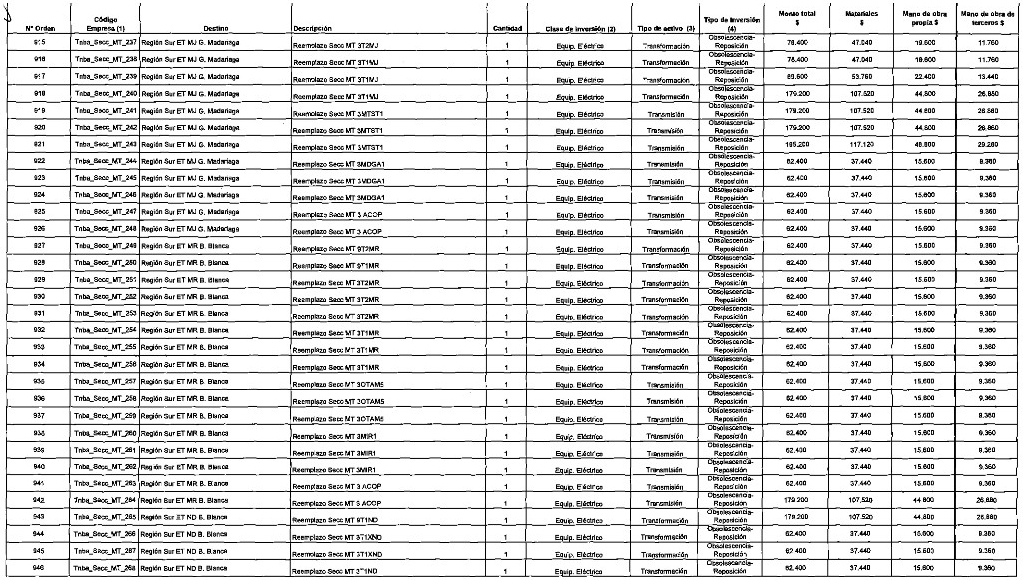

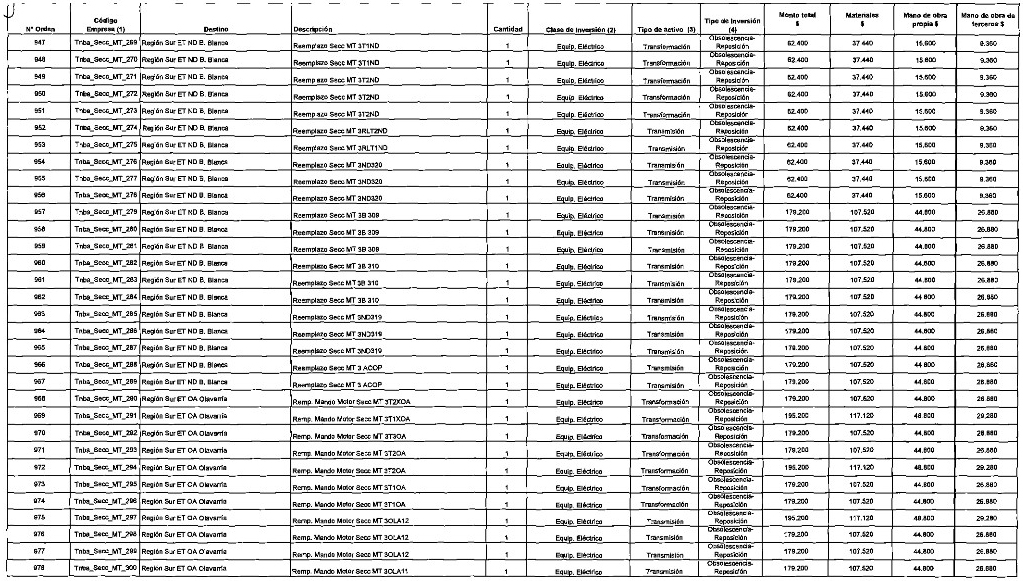

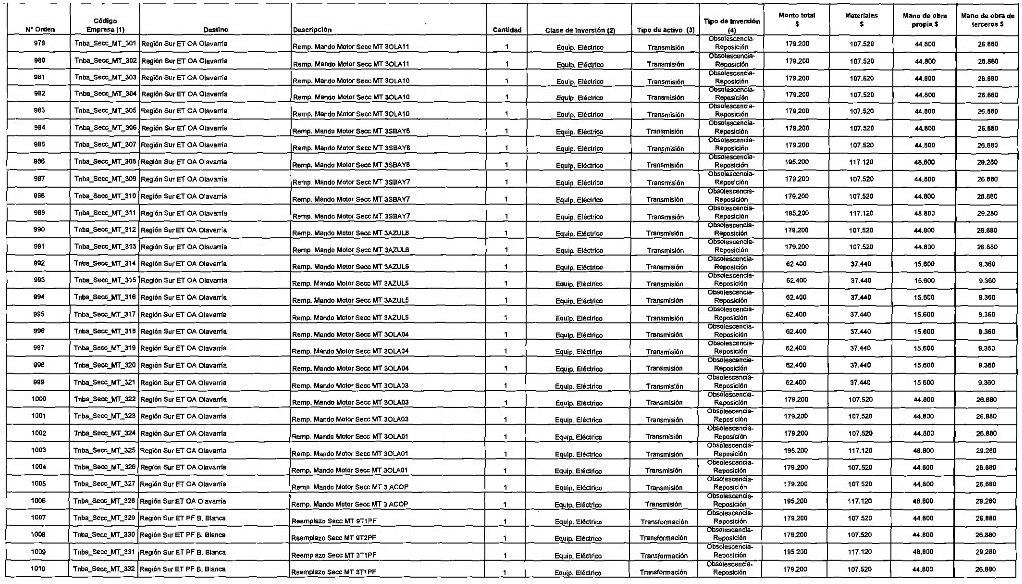

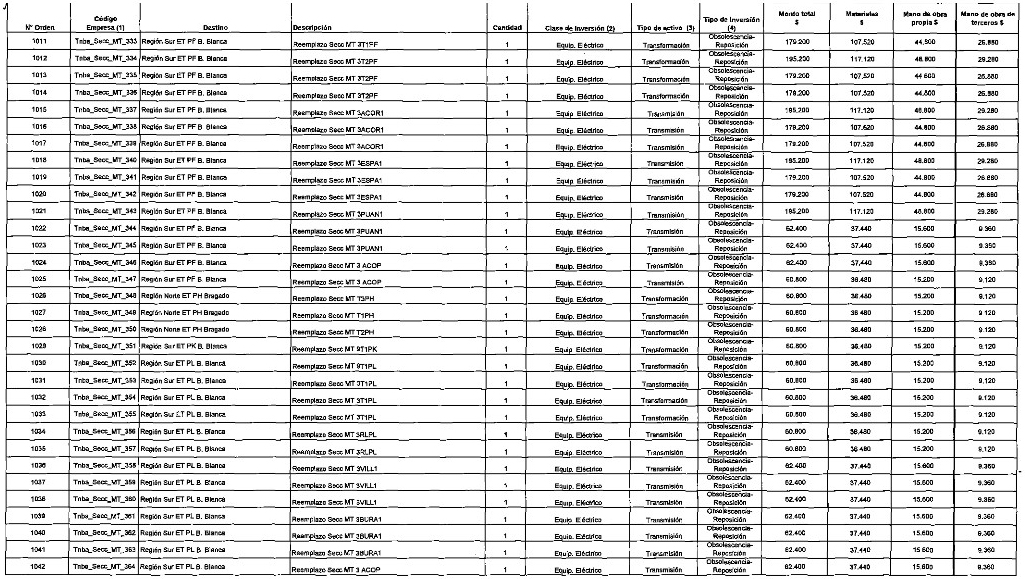

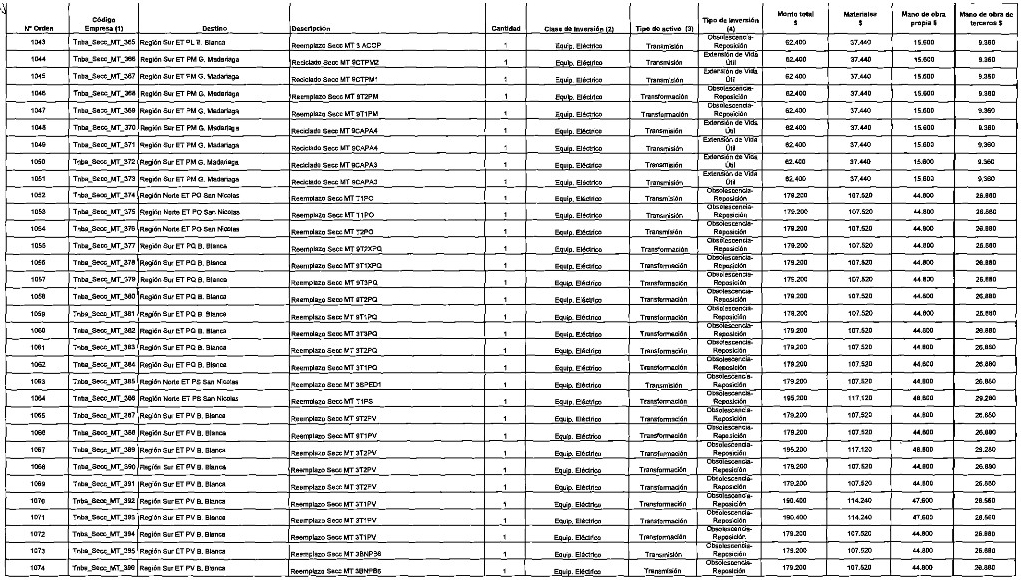

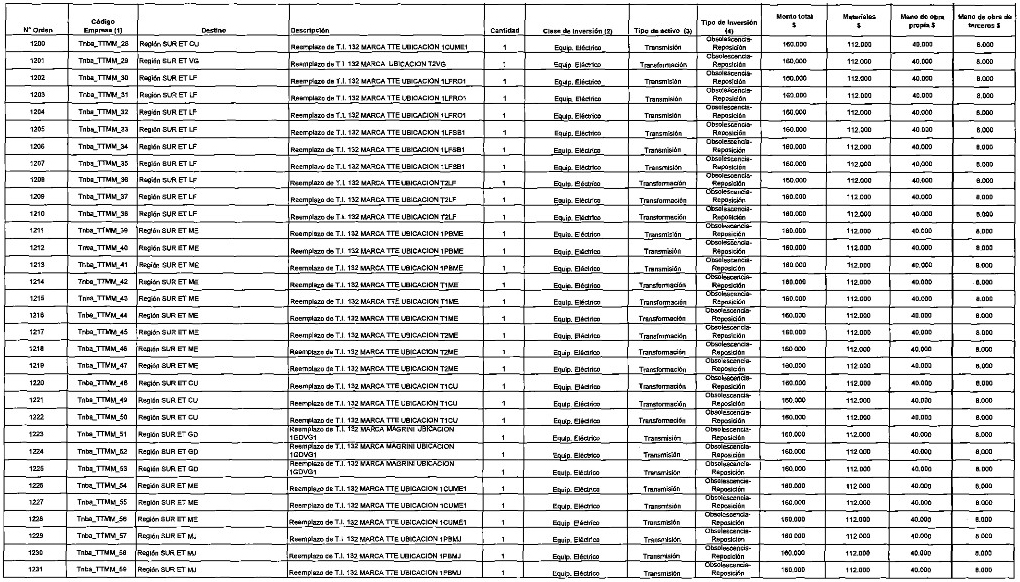

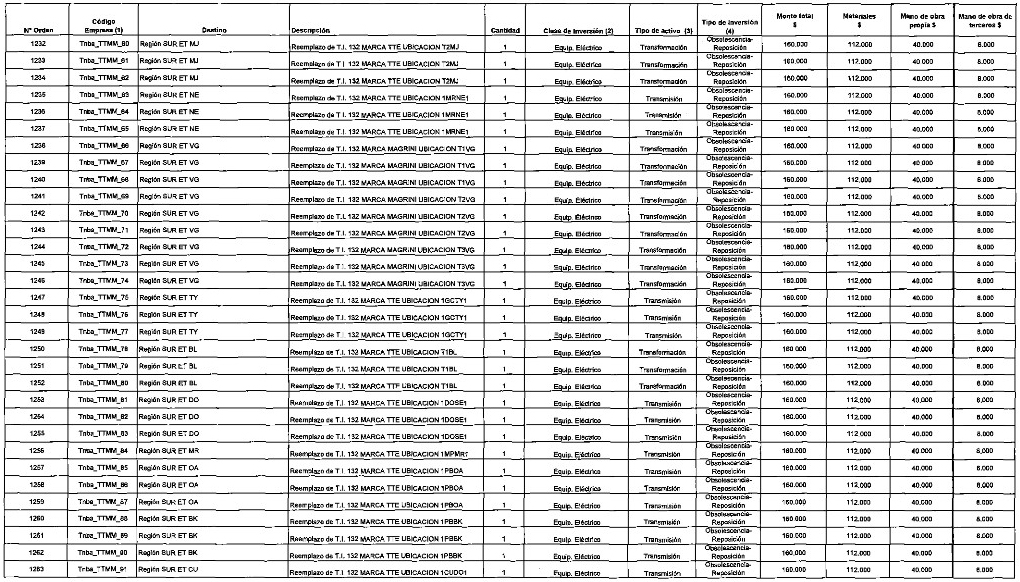

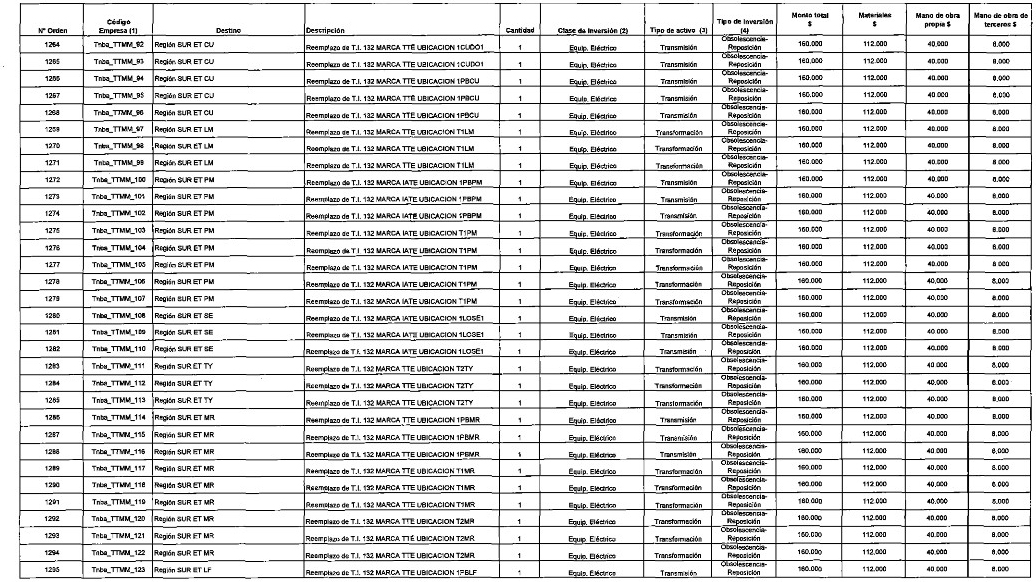

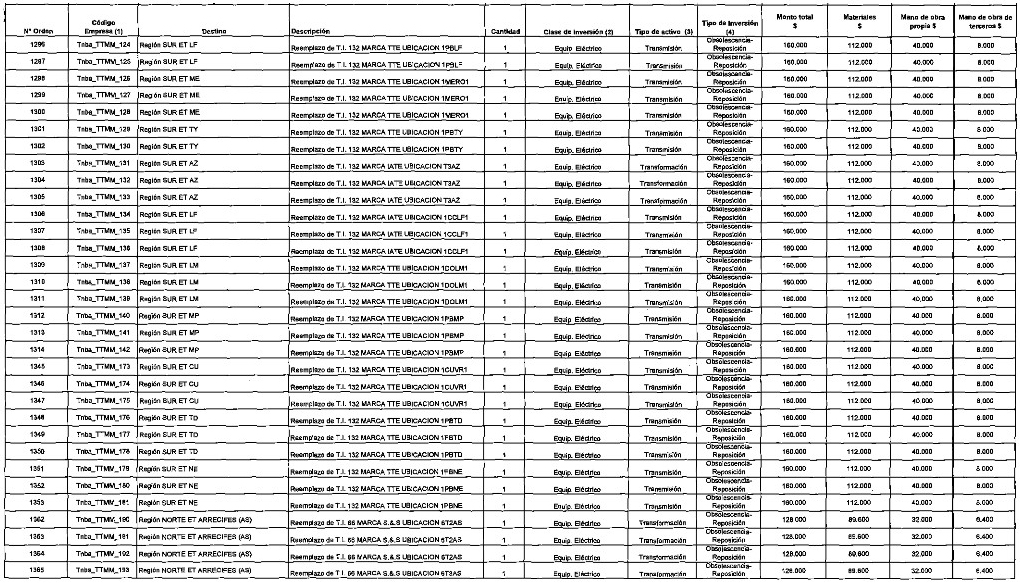

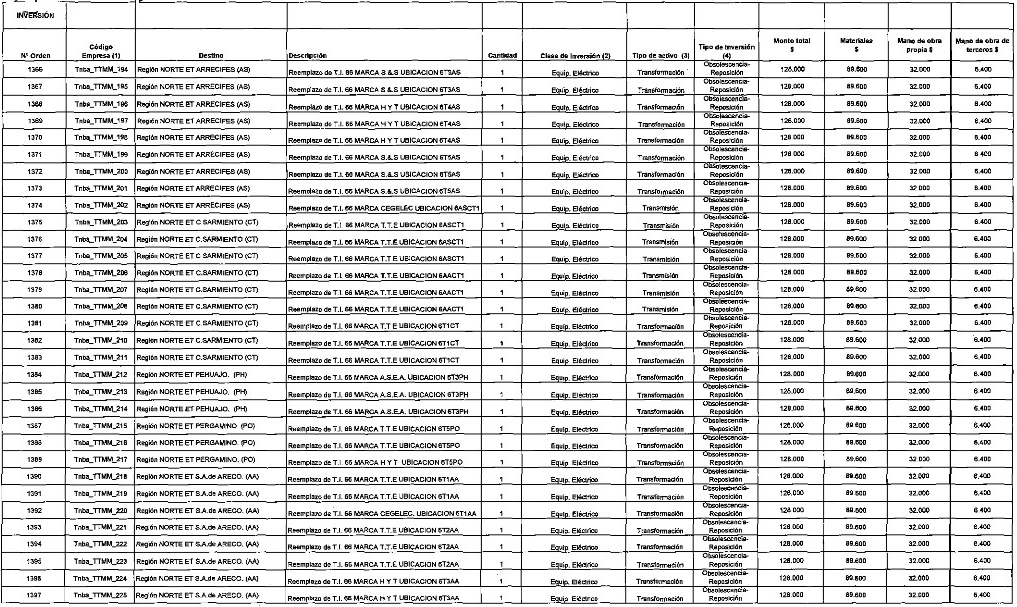

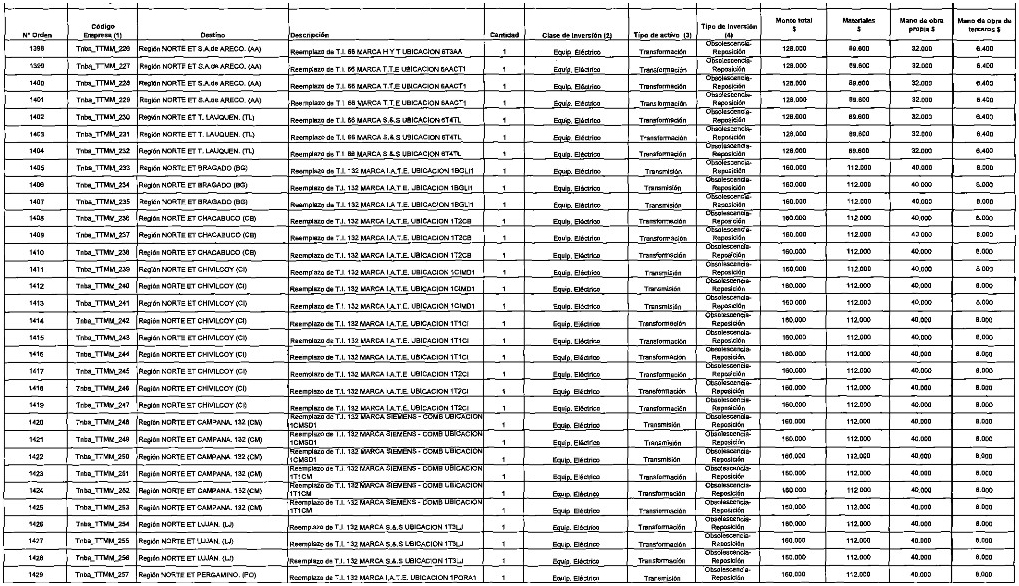

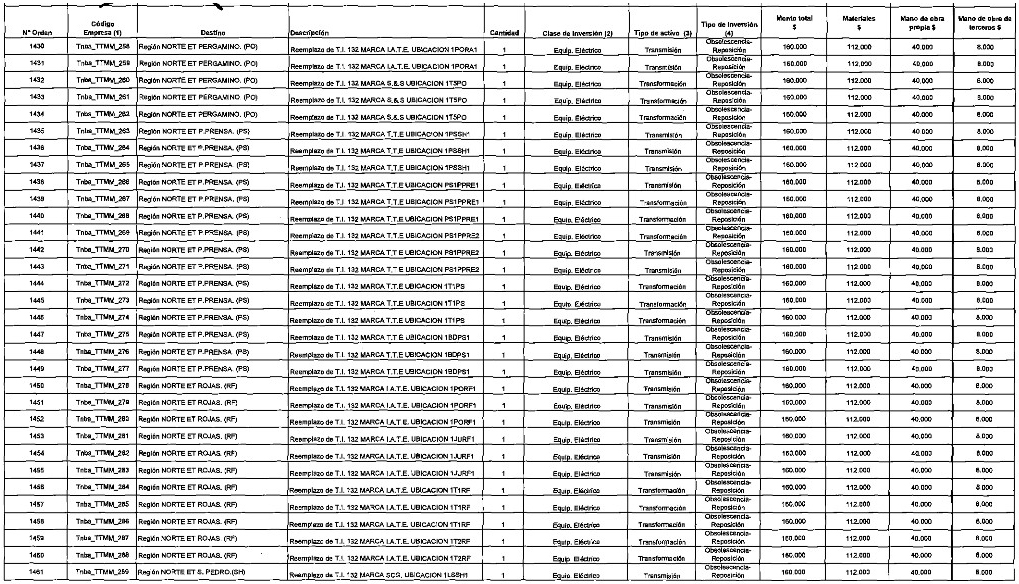

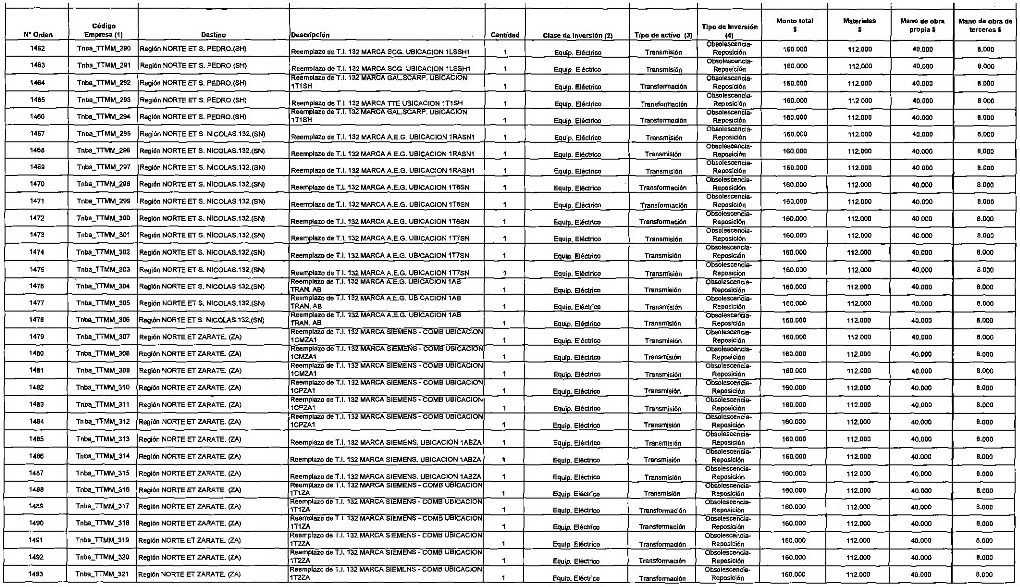

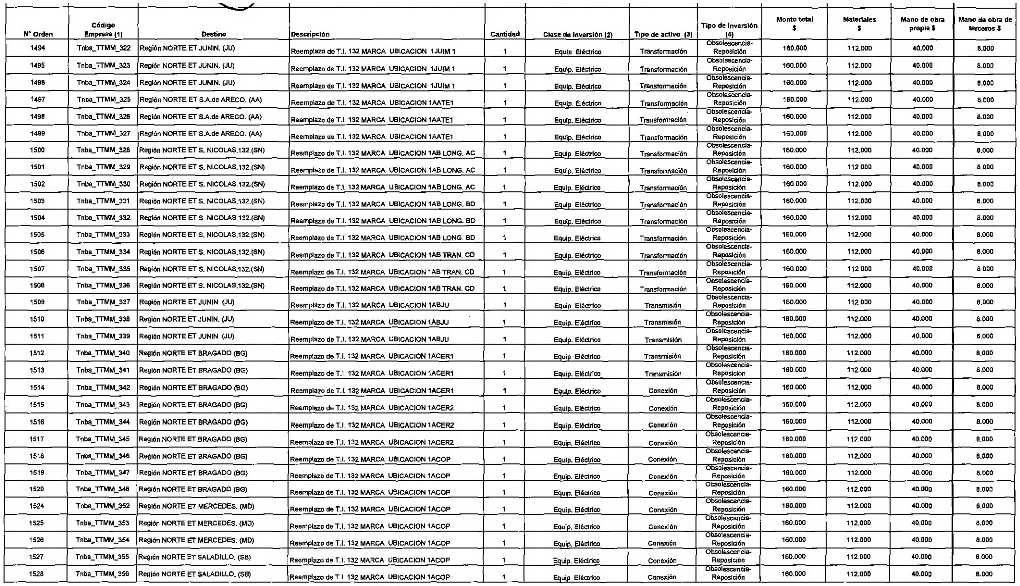

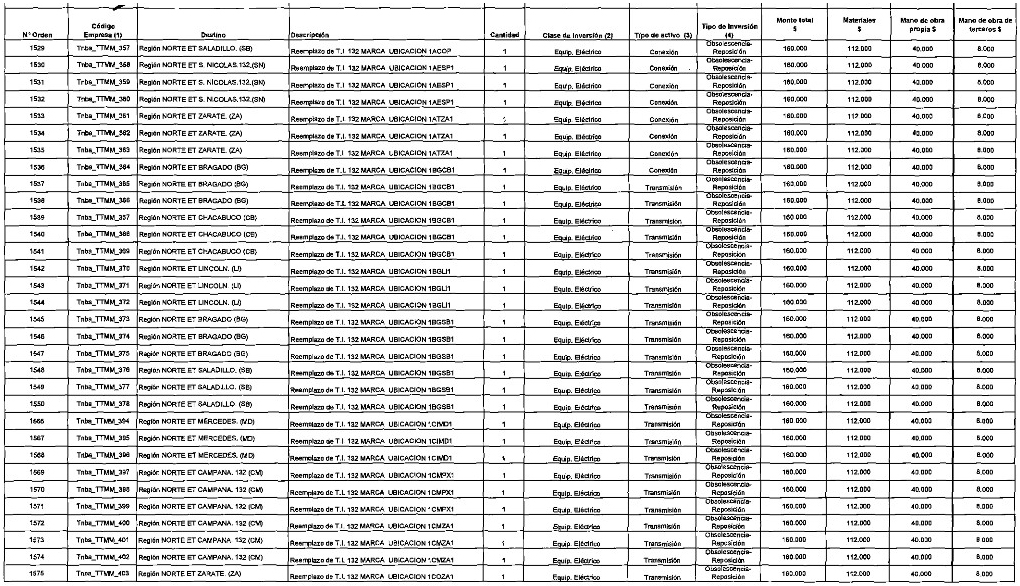

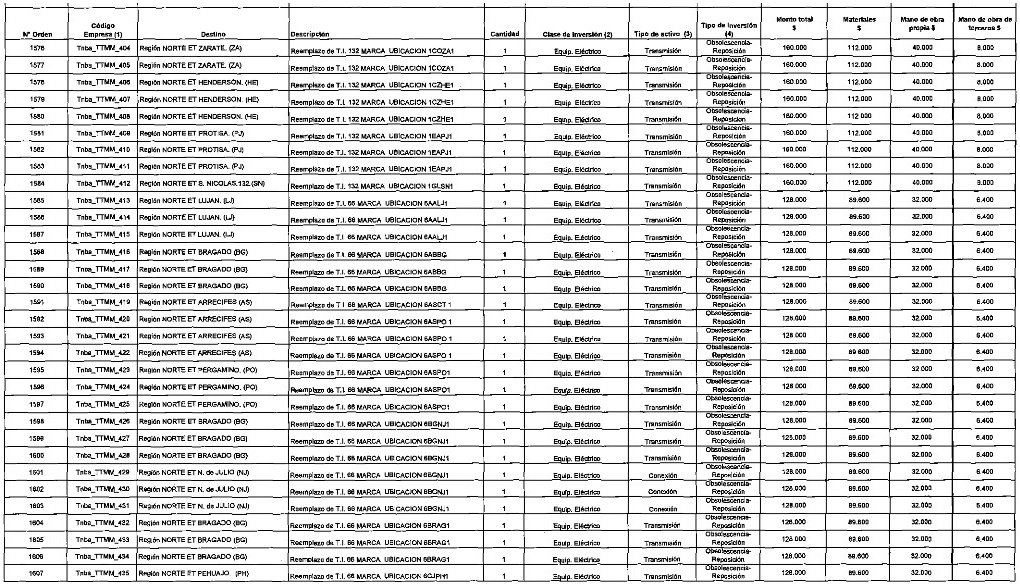

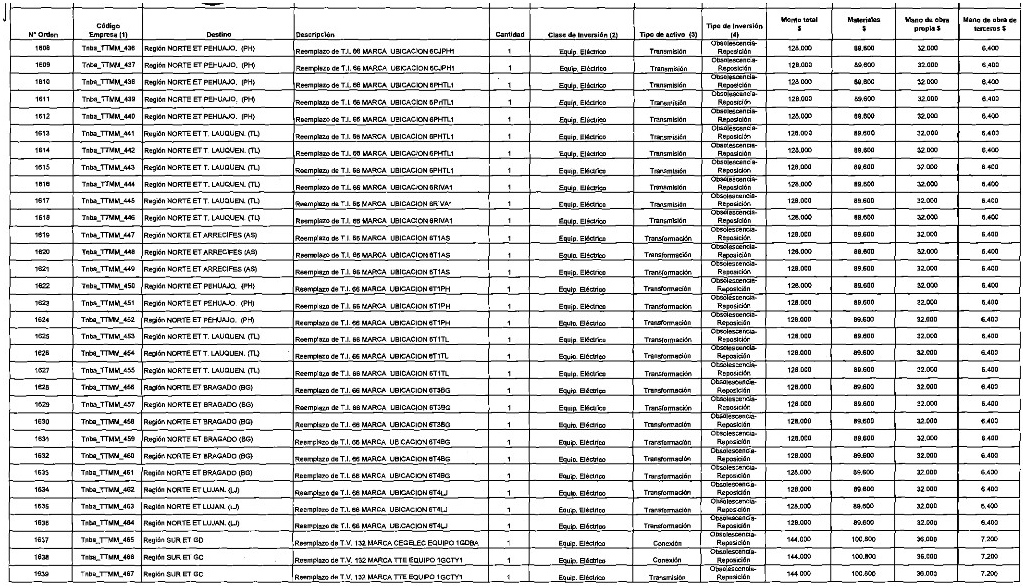

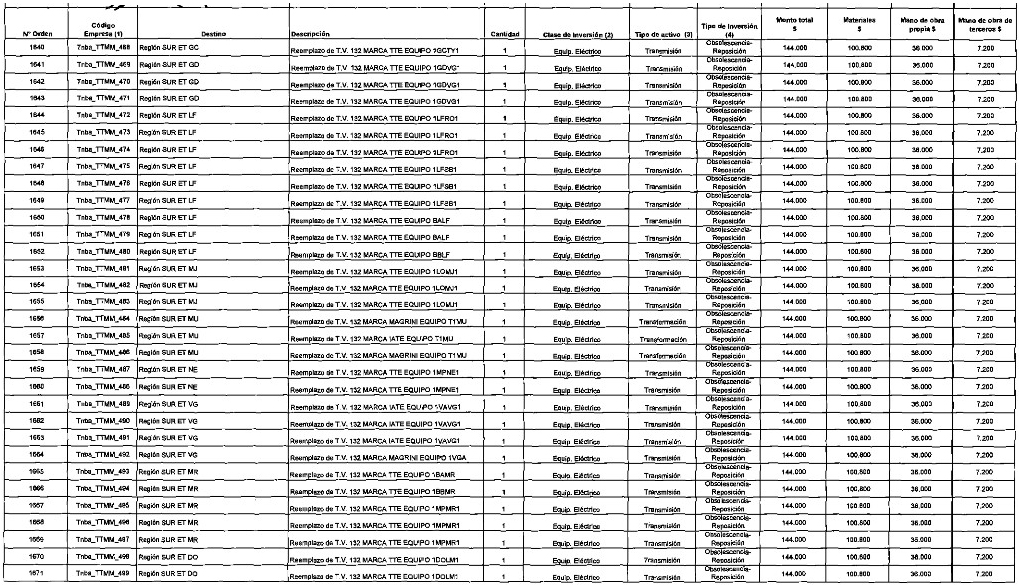

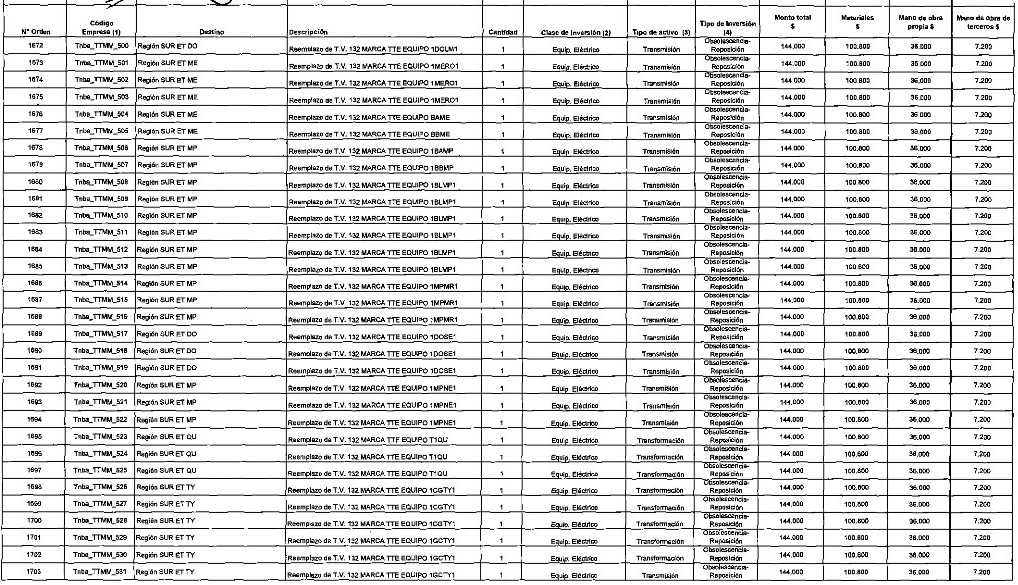

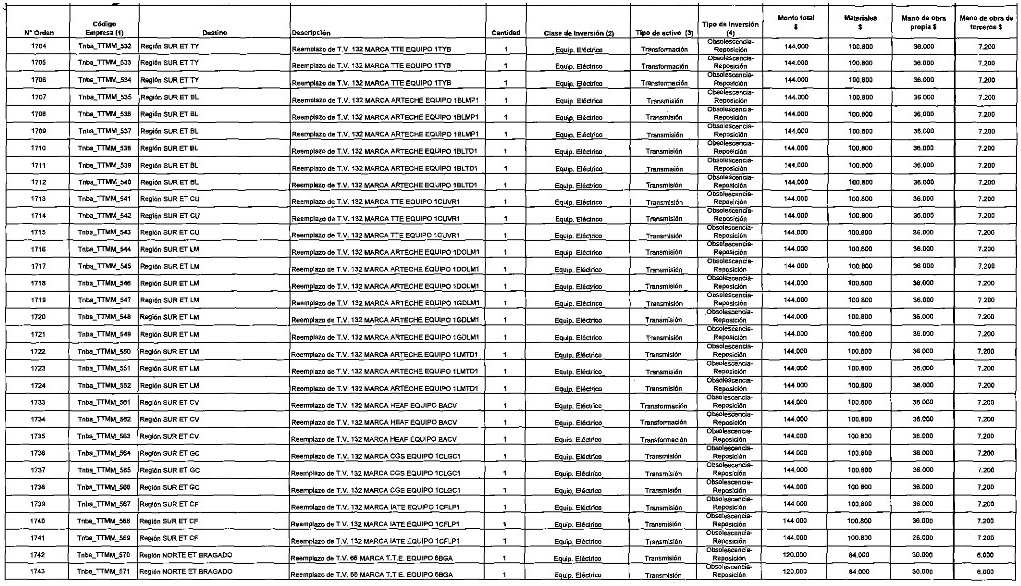

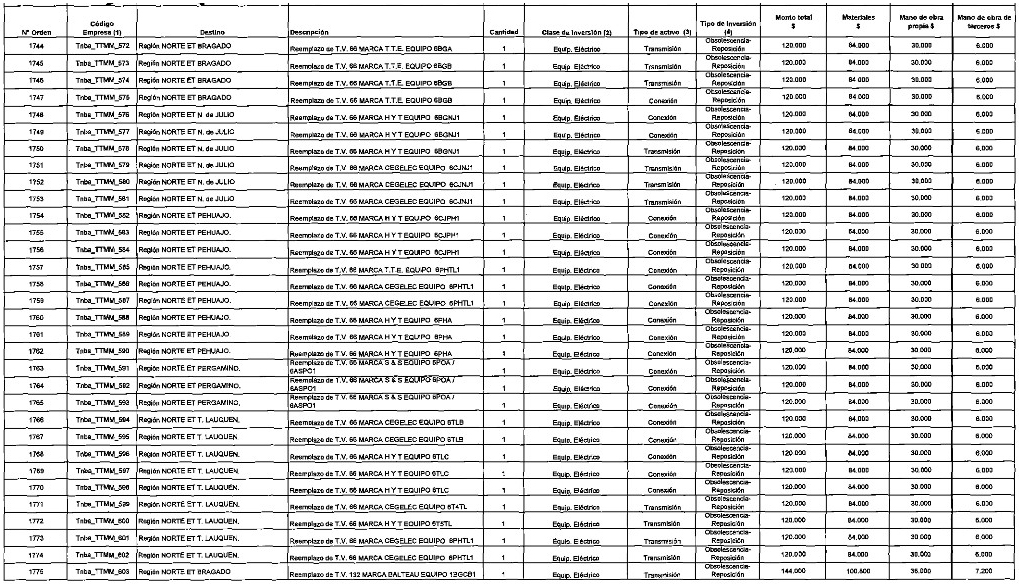

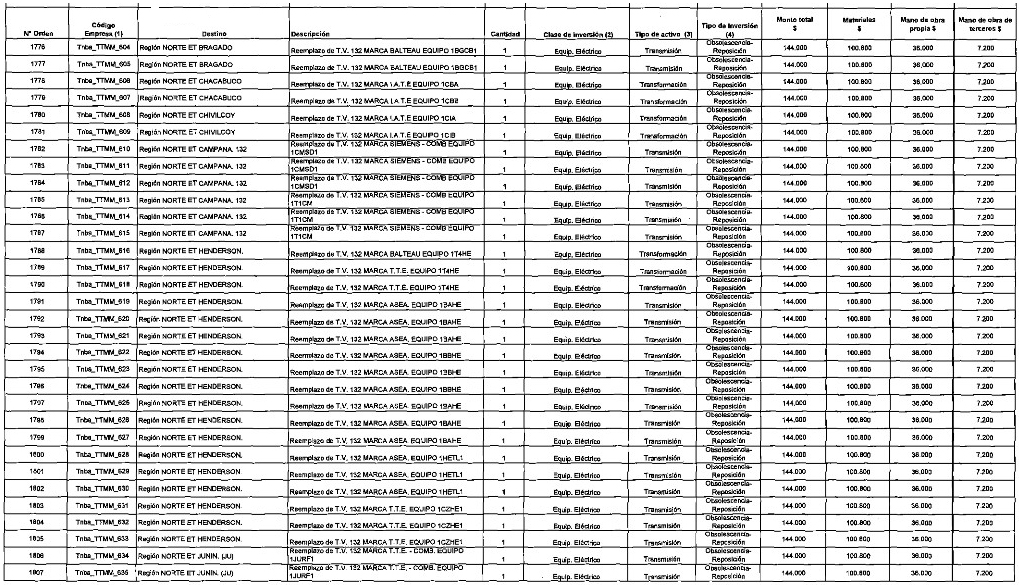

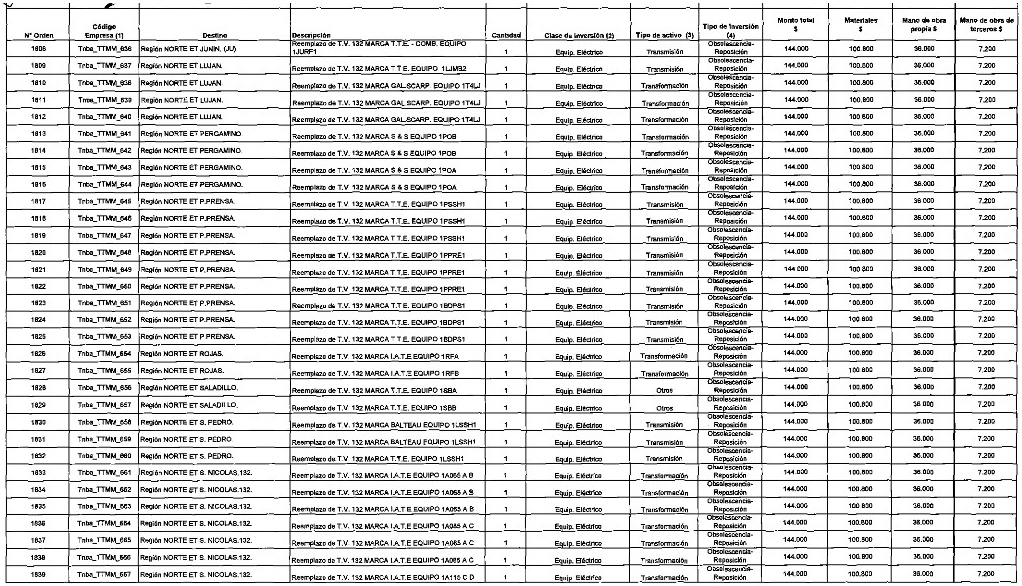

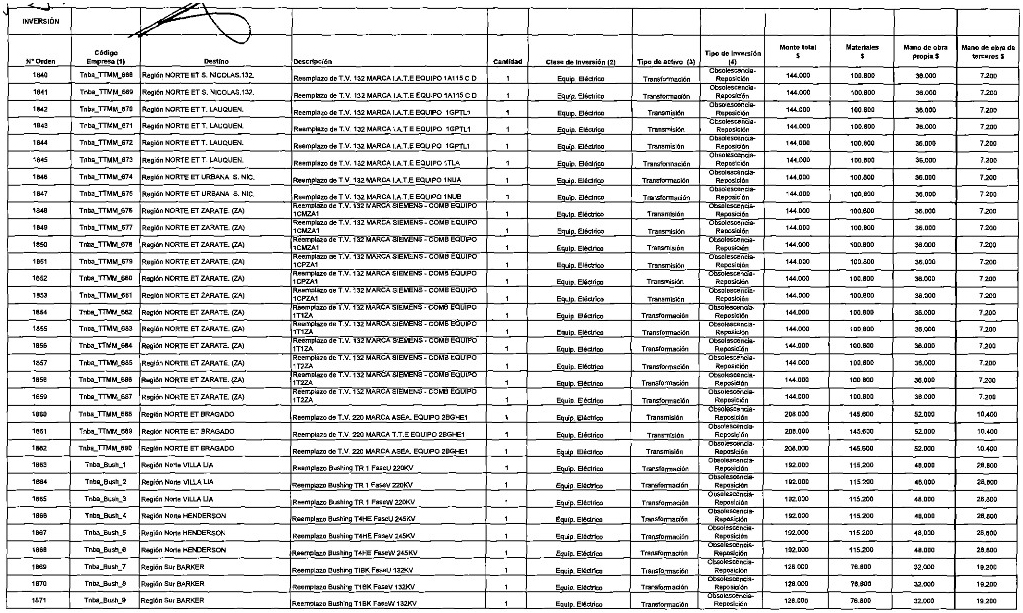

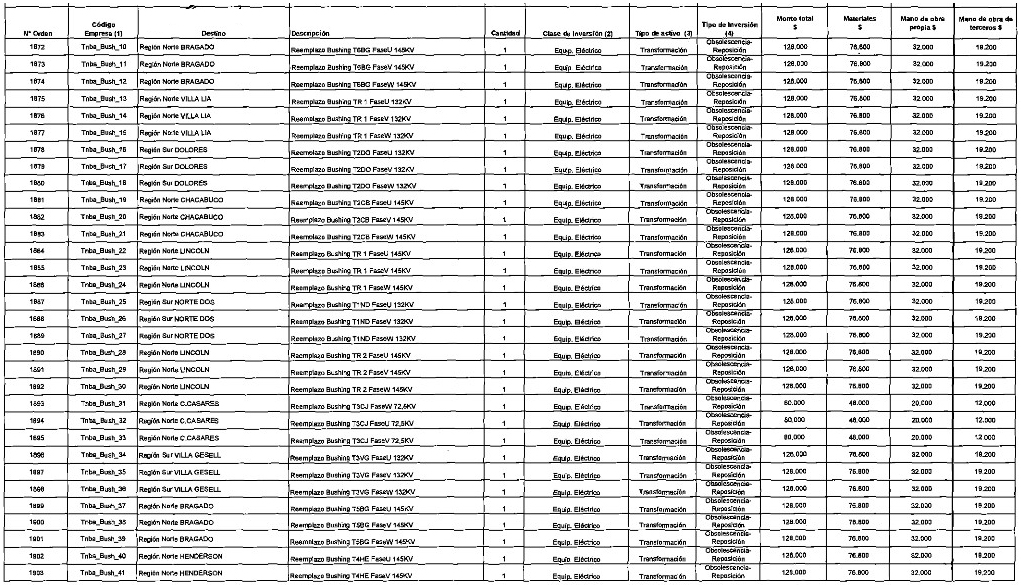

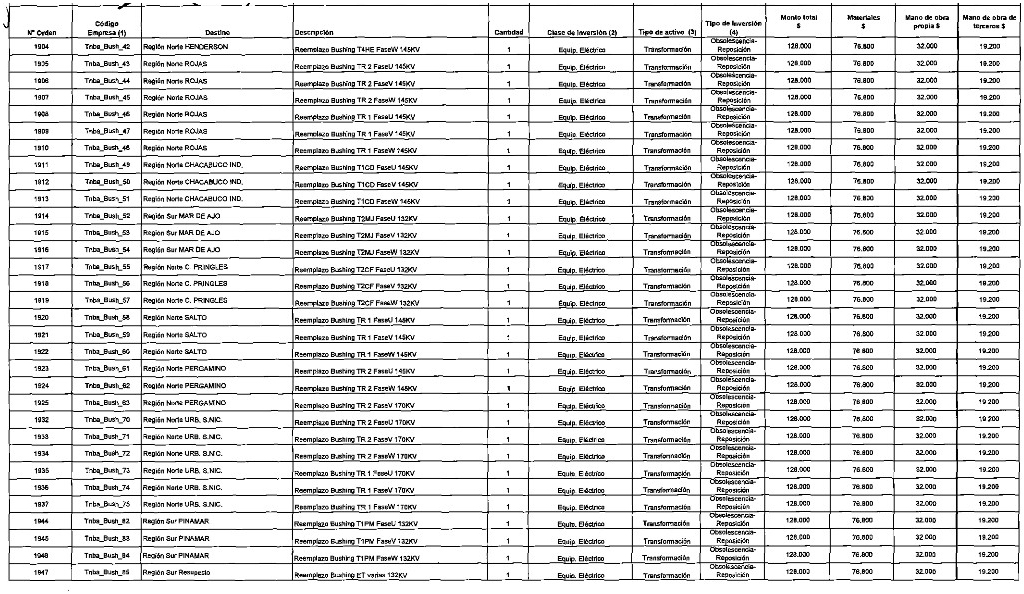

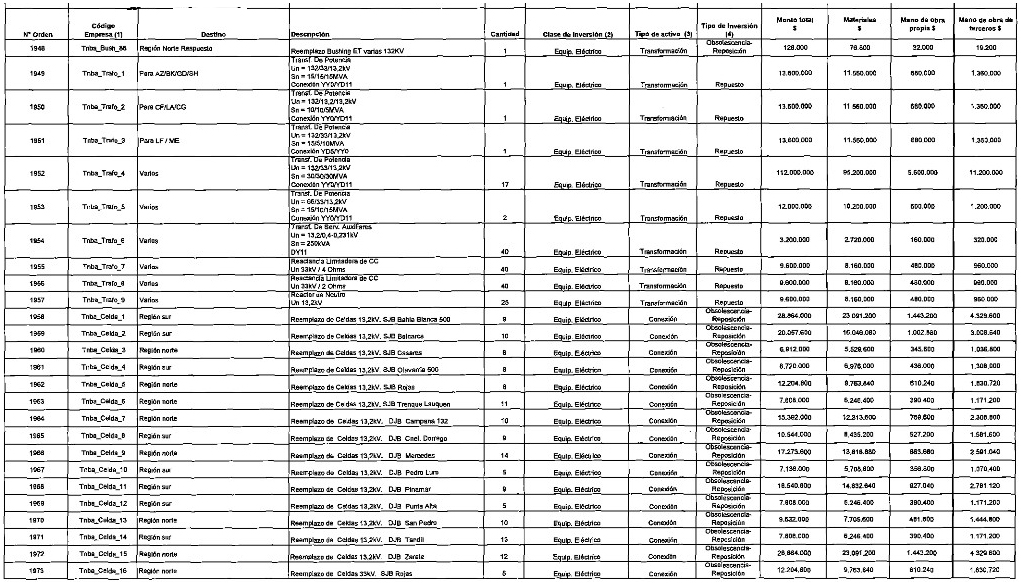

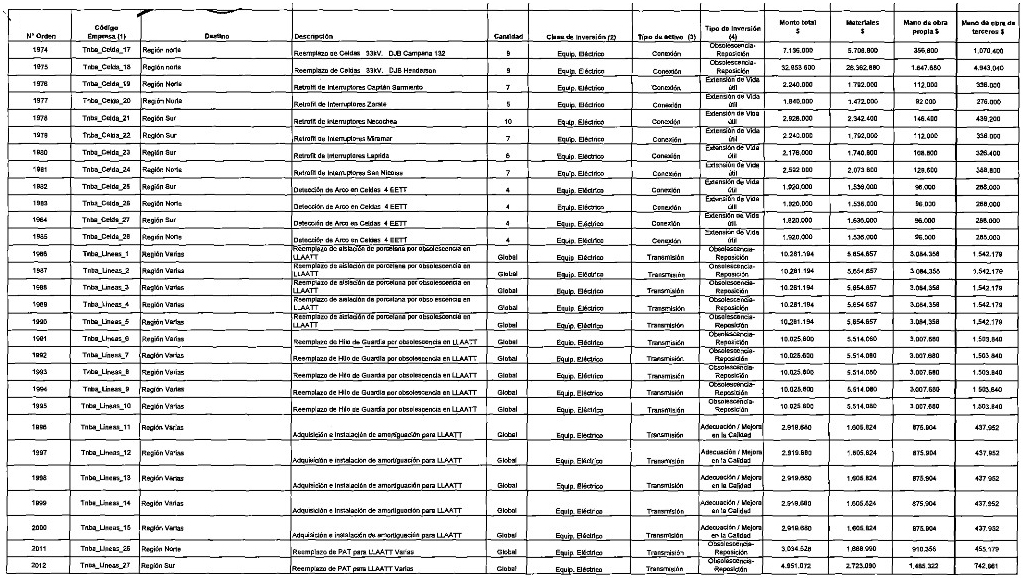

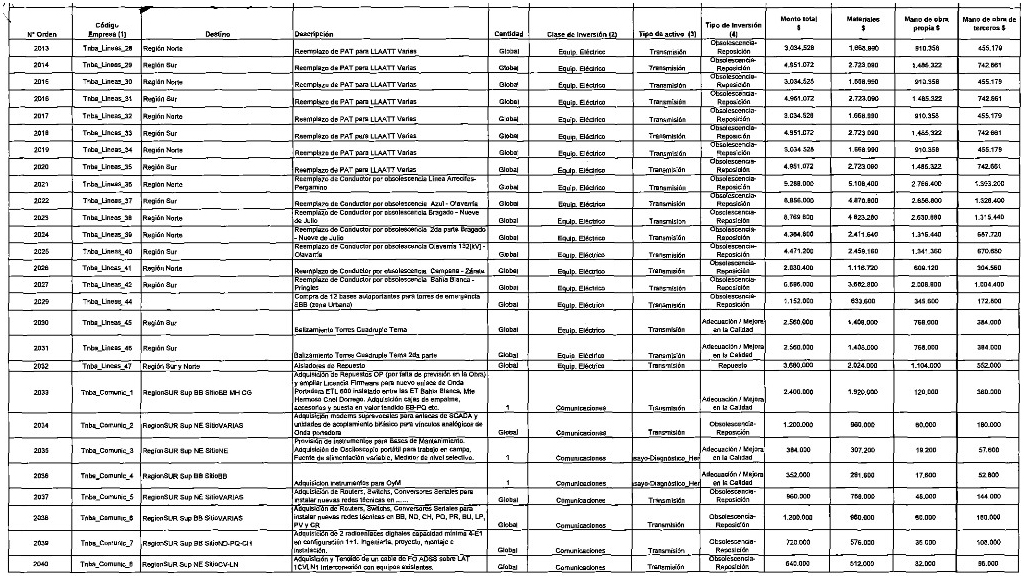

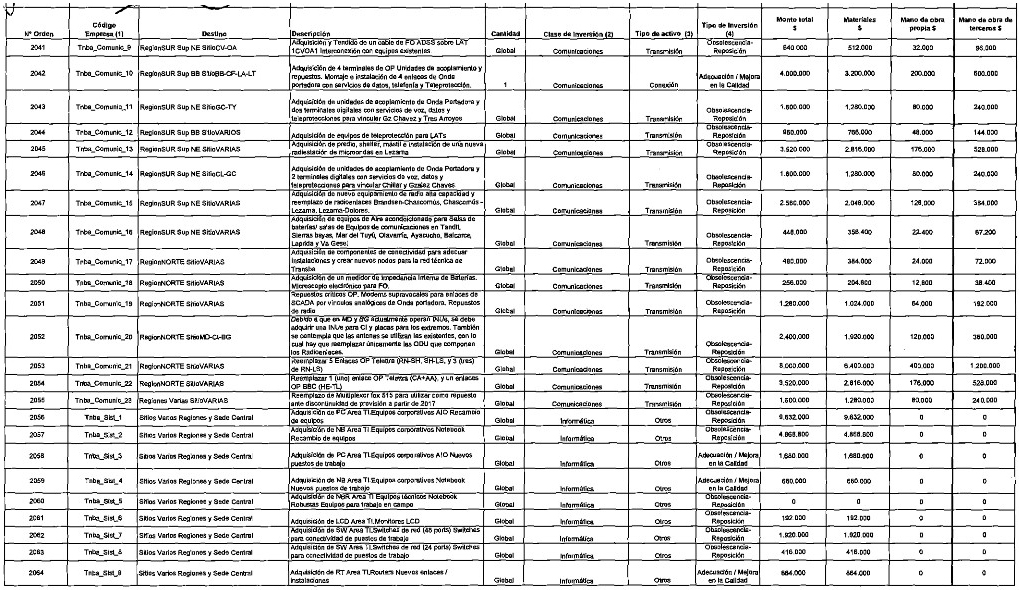

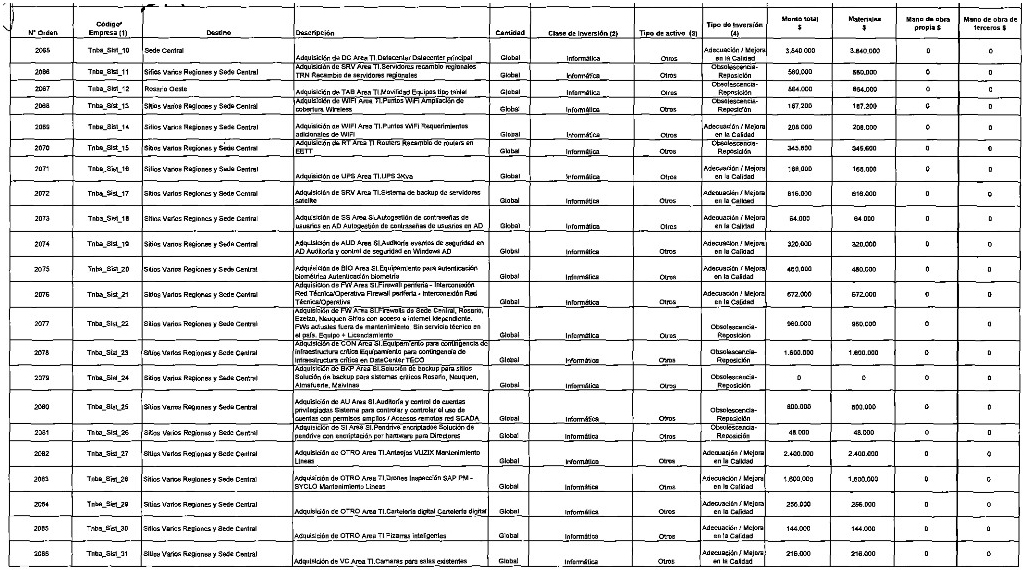

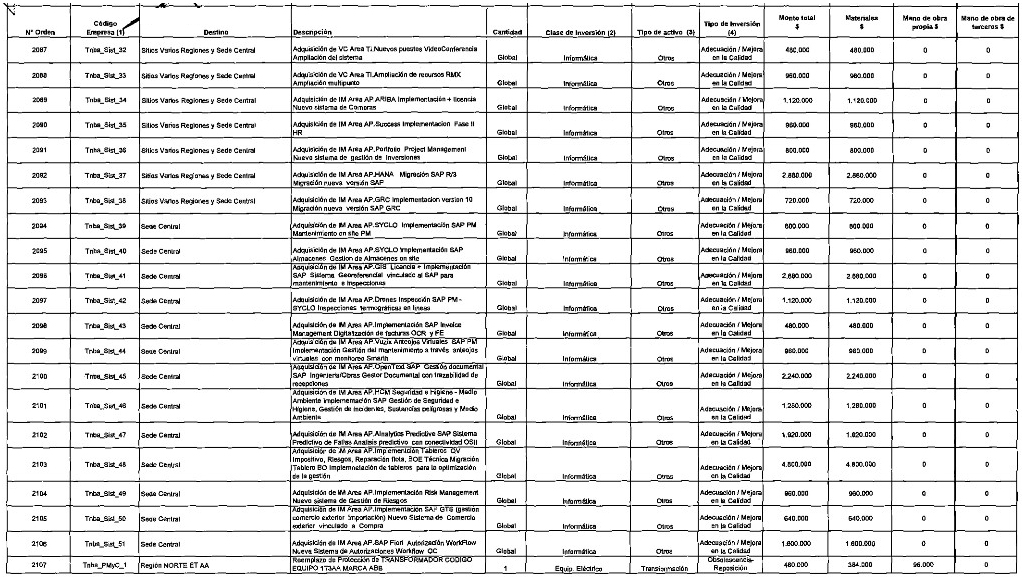

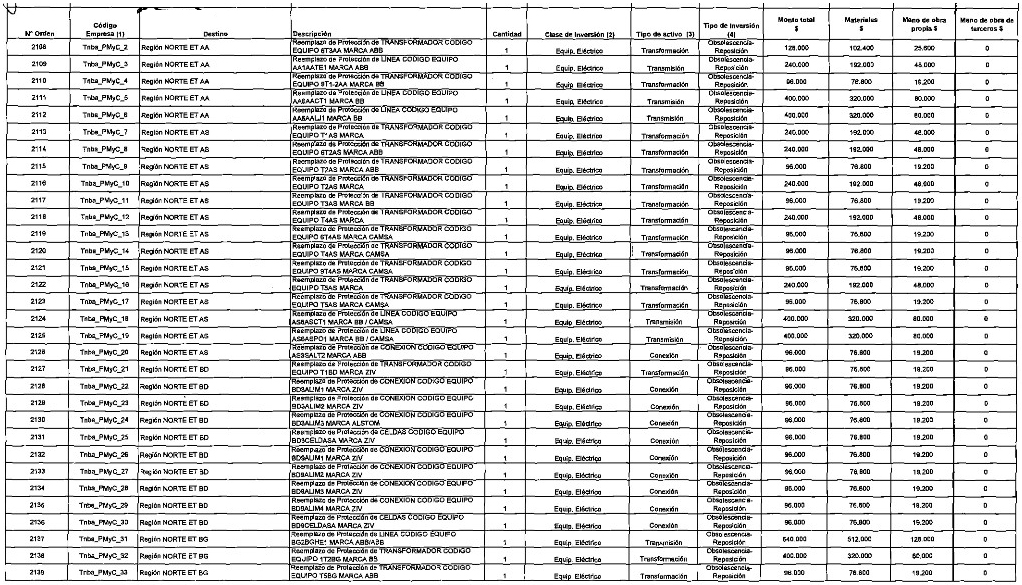

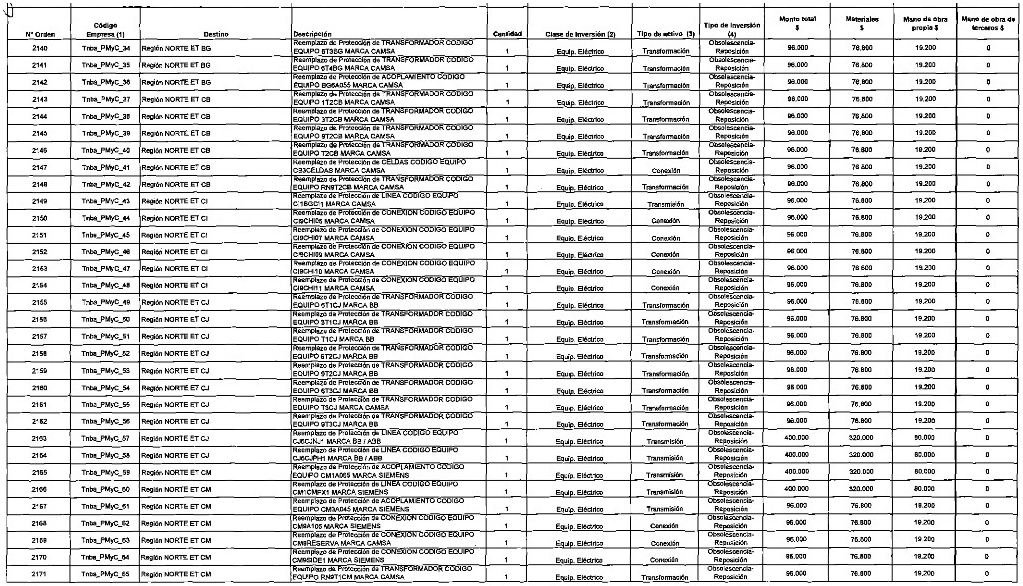

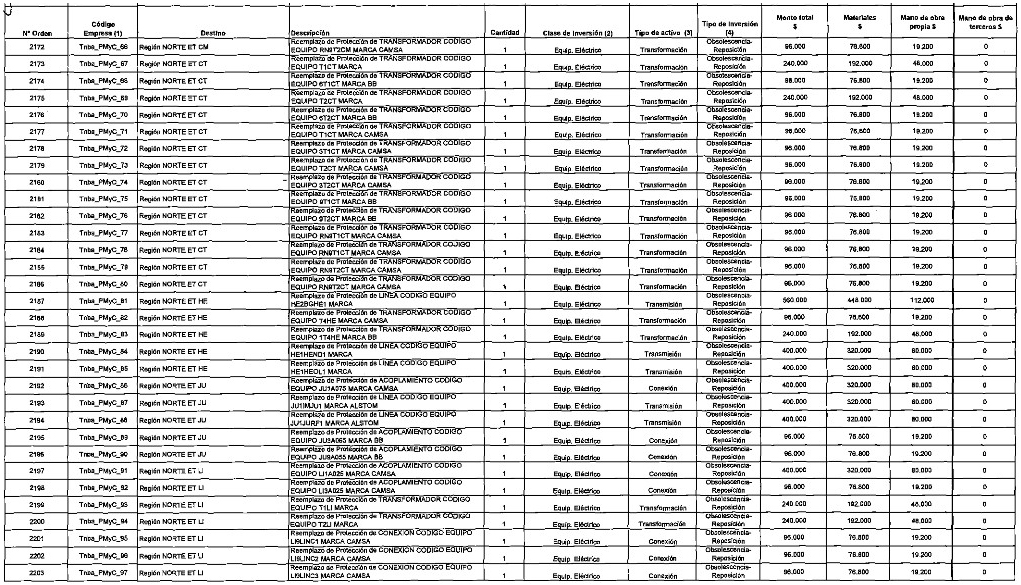

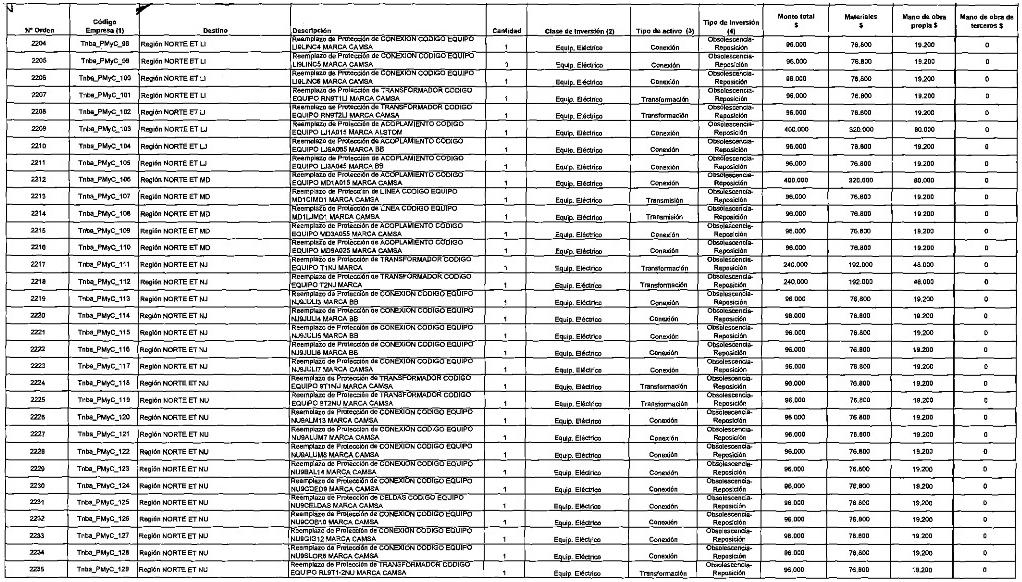

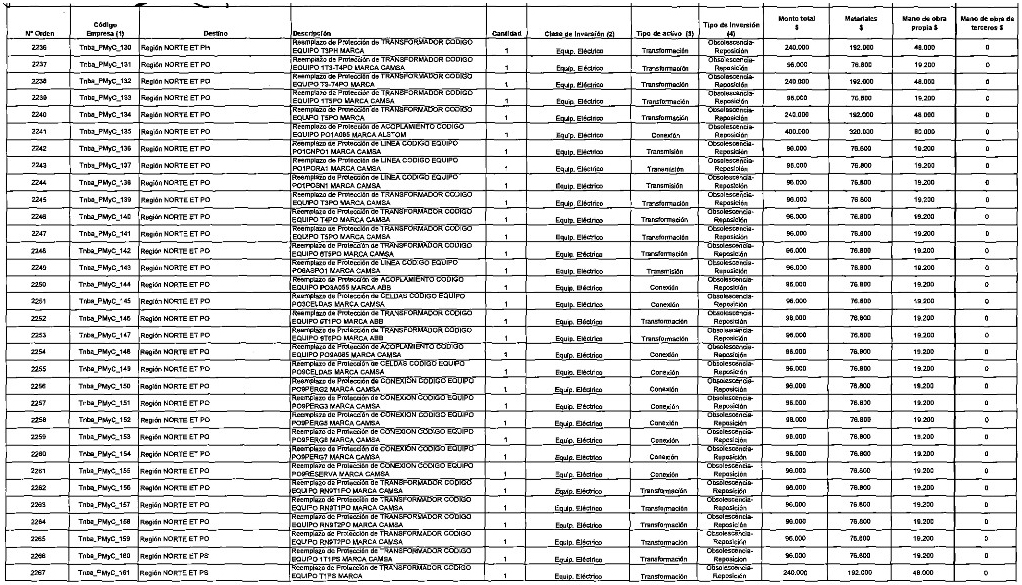

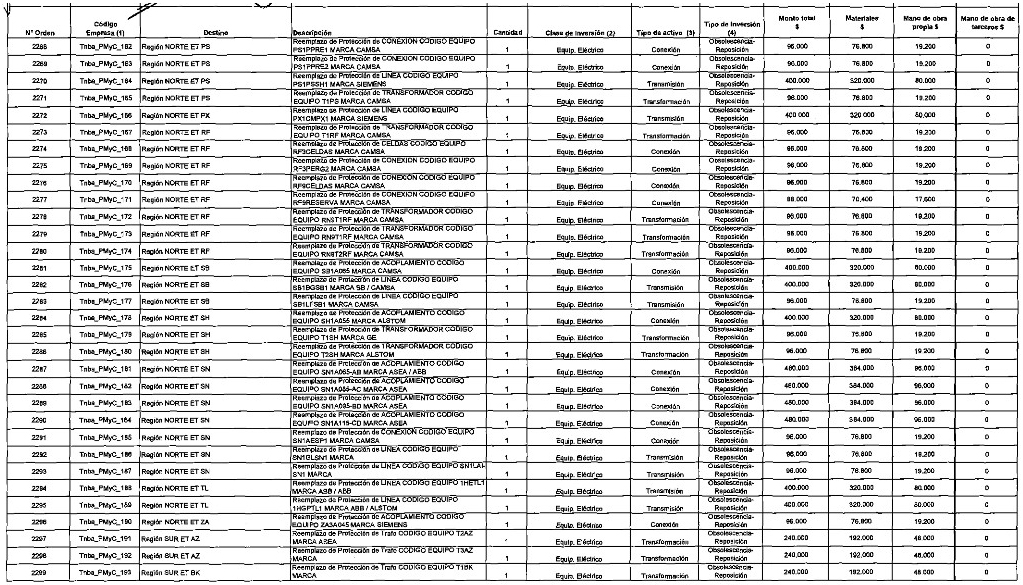

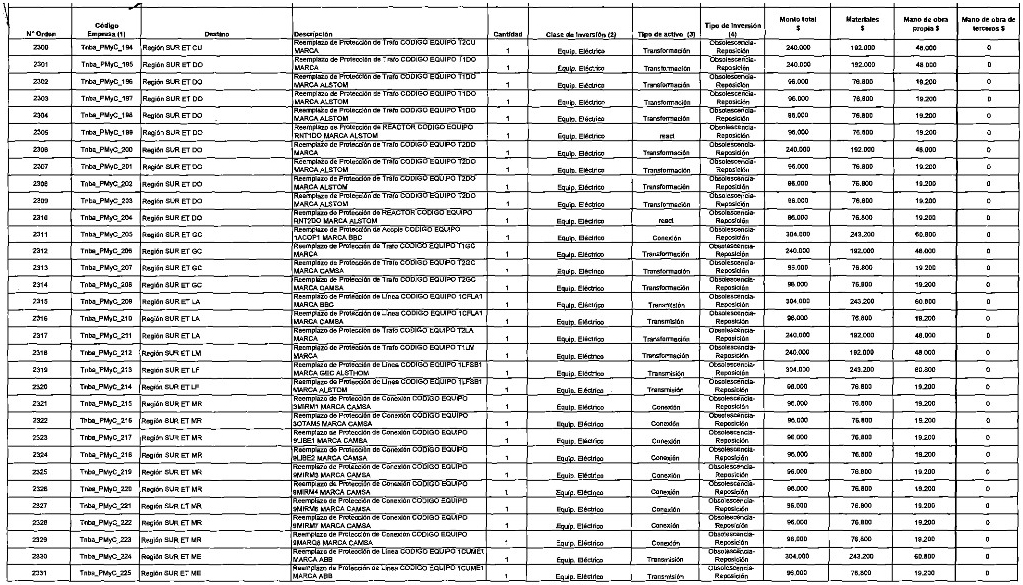

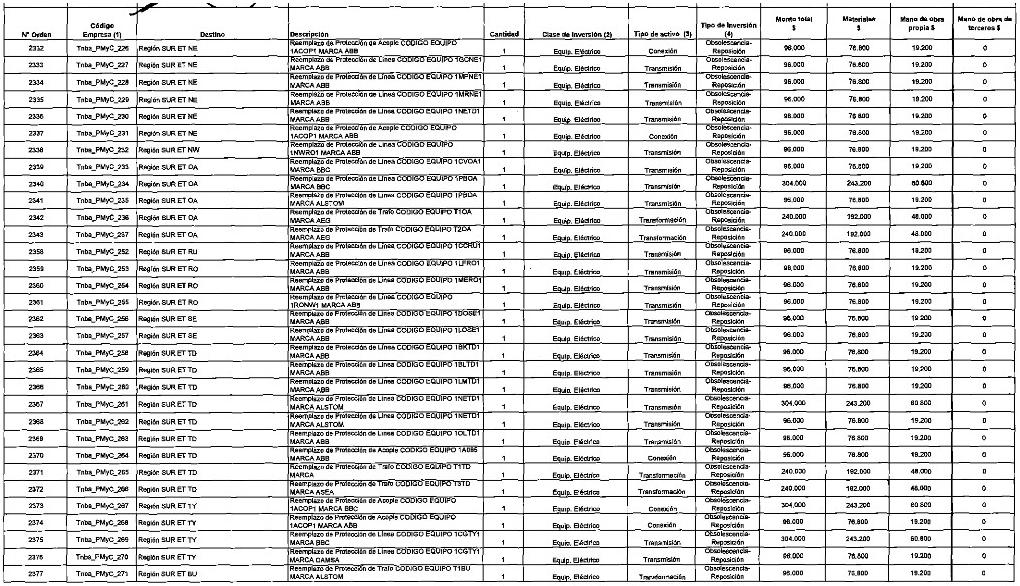

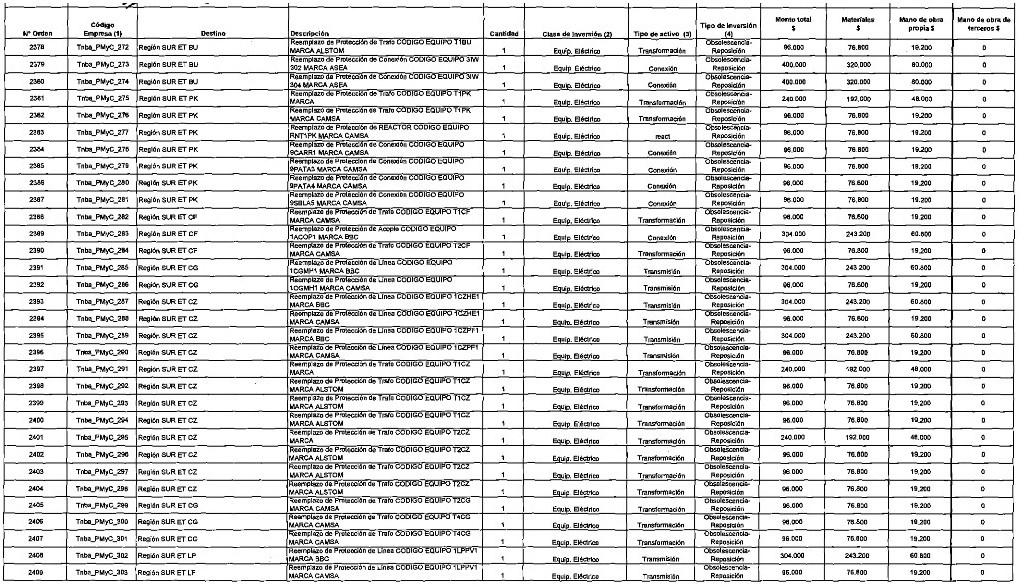

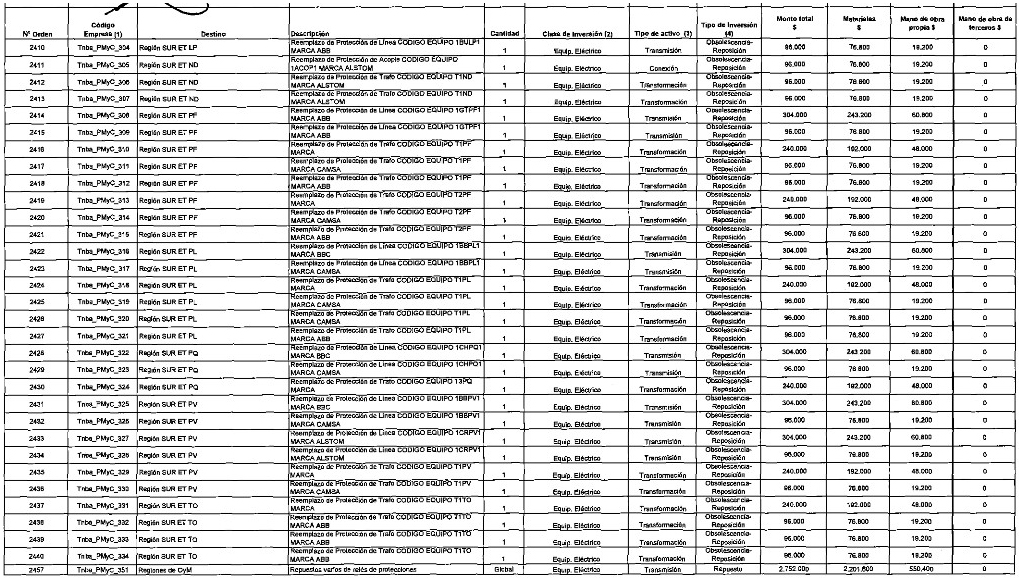

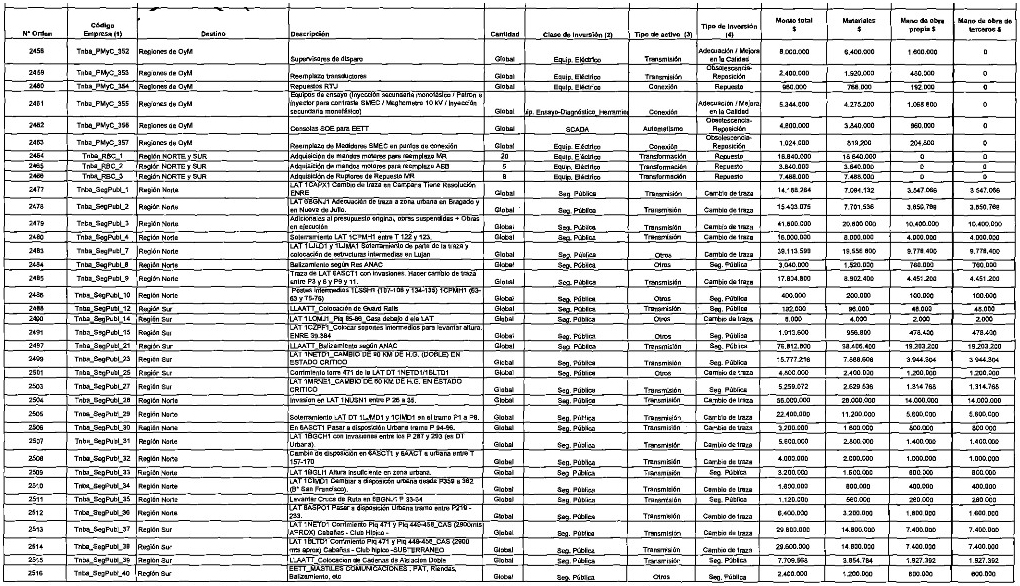

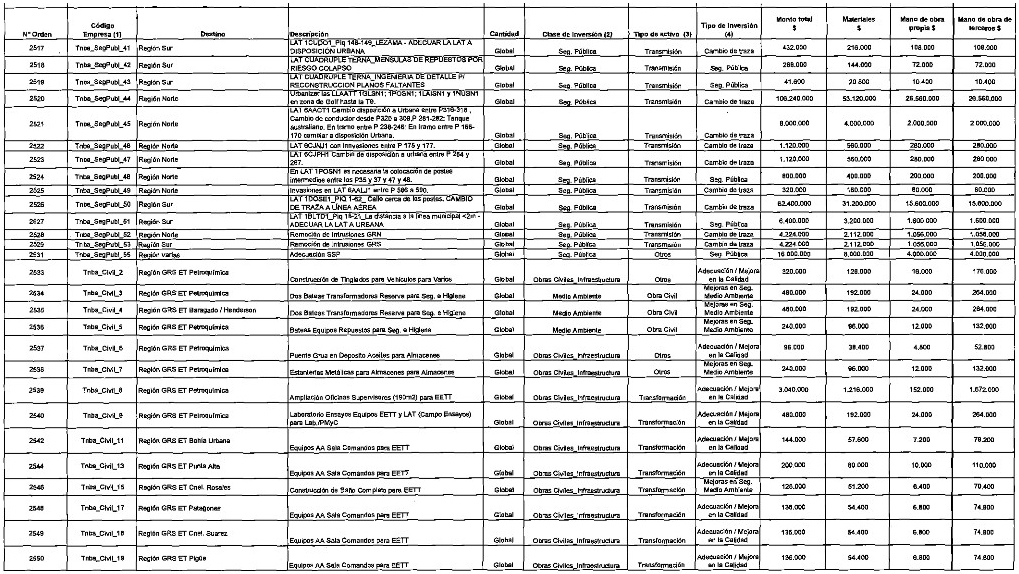

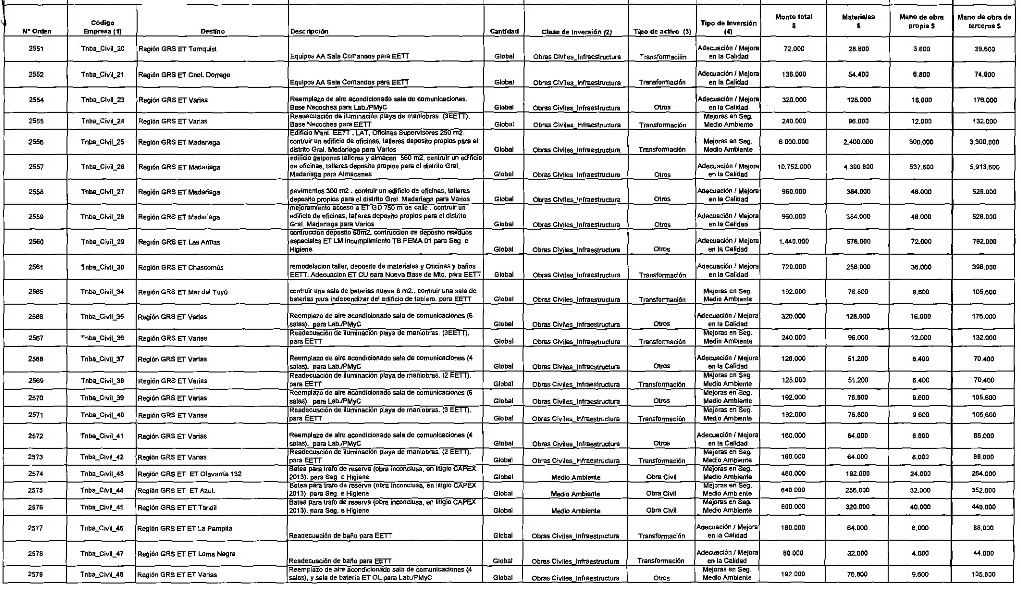

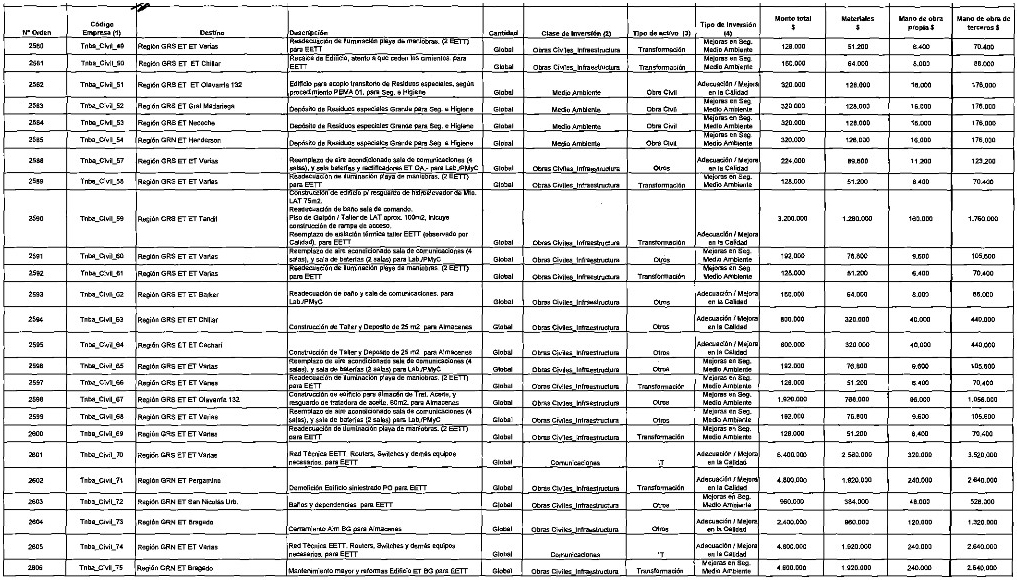

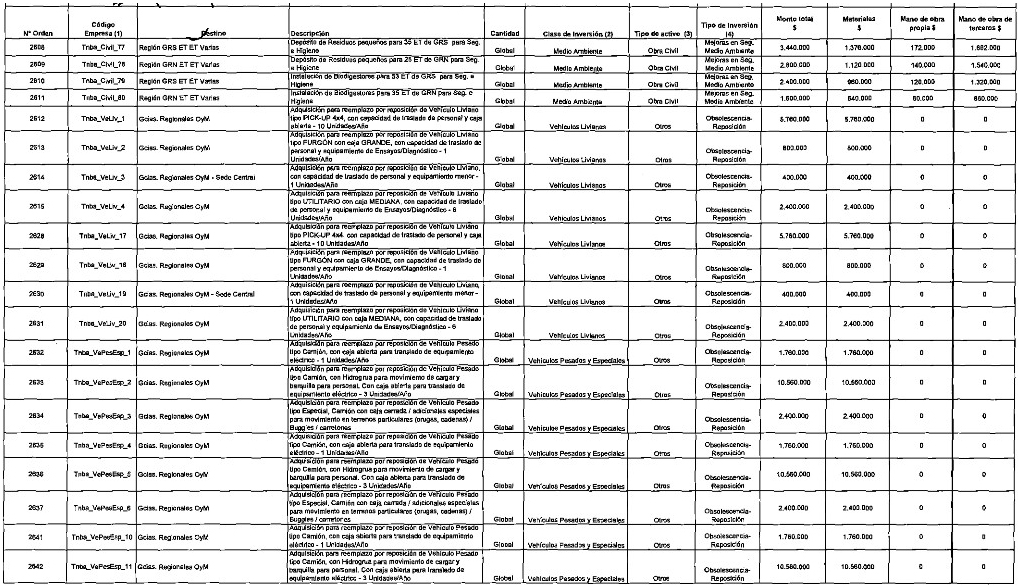

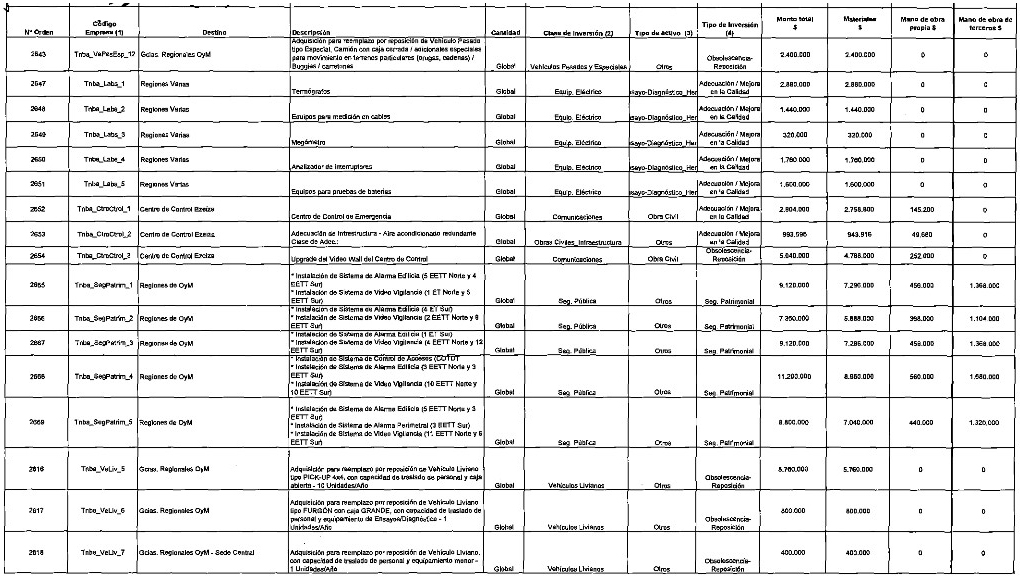

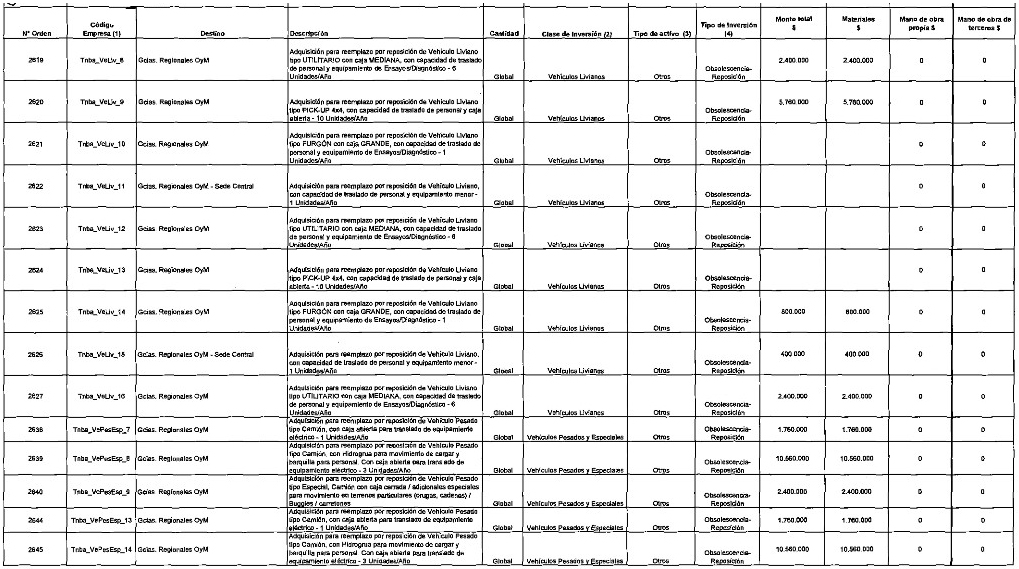

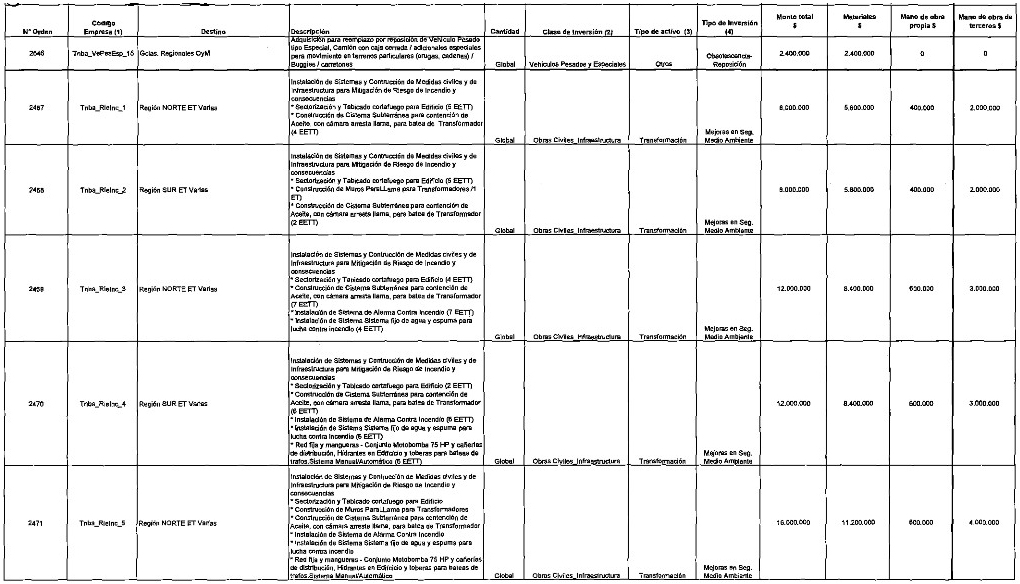

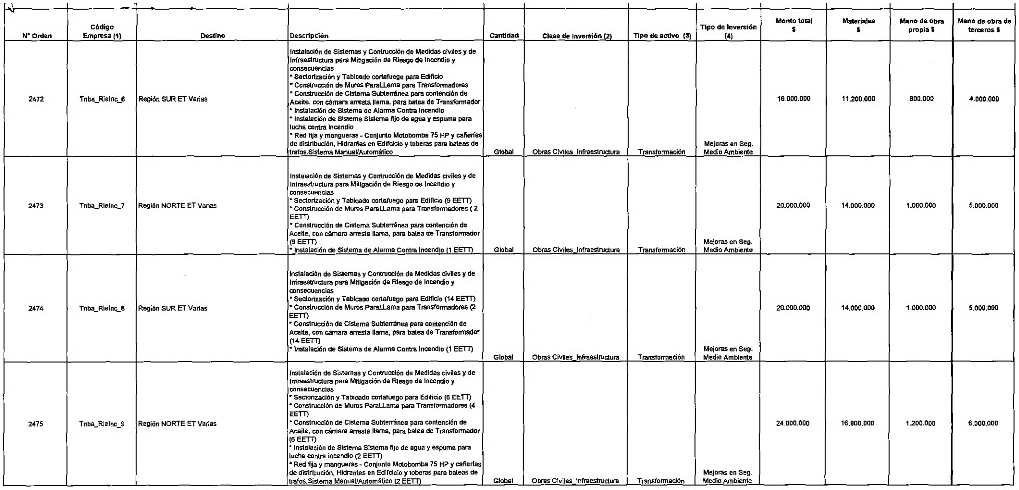

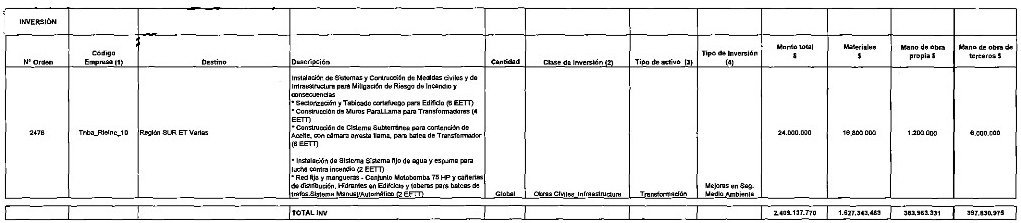

Que el Plan de Inversiones propuesto por la TRANSPORTISTA, se compone

de 2.669 obras con una inversión total en los 5 años de $ 2.644,84

millones, a precios de diciembre de 2016, con la siguiente asignación

anual: $ 546,41 millones en el año 2017; $ 525,98 millones en 2018; $

533,01 millones en 2019; $ 524,03 millones en el año 2020 y $ 515,40

millones en el año 2021.

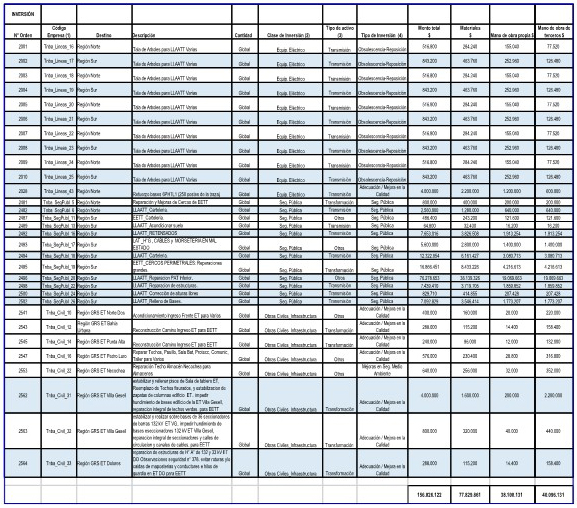

Que el detalle de las inversiones propuestas consta a fojas 808/988 del Expediente del Visto.

Que el 1° de noviembre de 2016 TRANSBA presentó la metodología y

resultados correspondientes para la determinación de la Base de Capital

Regulada (BCR) de la TRANSPORTISTA, referido a la conformación y

justificación de la determinación de la base de capital pretendida por

esa Concesionaria.

Que en su presentación TRANSBA destaca las diferencias conceptuales que

a su criterio existen entre la Resolución ENRE N° 524/2016 y los

criterios acordados en el Acta Acuerdo UNIREN para la determinación de

la base de capital pretendida por esa Concesionaria

Que asimismo, TRANSBA hace expresa reserva de derechos respecto de los

criterios adoptados por el Ente Regulador con relación a: (i) las

alternativas complementarias para la determinación de la base de

capital previstas en el Acta Acuerdo UNIREN, mientras que el ENRE

limita la estimación a una sola de ellas; (ii) el inicio de la

concesión como punto de partida para la estimación, desde el momento

que el ENRE impone la utilización del valor de la revisión tarifaria

para las transportistas que hayan tenido una (aclarando que este no es

el caso de TRANSBA); (iii) el criterio de inversiones brutas (sin

amortizaciones ni depreciaciones) del Acta Acuerdo UNIREN, mientras que

el ENRE dispone la utilización de valores netos (restando

depreciaciones); y (iv) considerar el conjunto de los activos de la

empresa conforme el ACTA ACUERDO, mientras que el ENRE impone una

separación de la BCR entre actividades reguladas y no reguladas.

Que luego de una breve introducción, el informe “Determinación de la

base de capital de la Empresa de Transporte de Energía Eléctrica por

Distribución Troncal de la Provincia de Buenos Aires Sociedad Anónima”

que presenta LA TRANSPORTISTA, en su sección 2 detalla el marco

conceptual teórico (sus principios económicos y regulatorios), analiza

la normativa aplicable (Acta Acuerdo UNIREN ratificada por Decreto PEN

N° 1 460/2005 y Resolución ENRE N° 524/2016) y presenta la metodología

a emplear para la determinación de la BCR.

Que la mencionada Sección 2 del citado Informe, puede consultarse en el Expediente del Visto.

Que en lo referente a la Sección 3 del mismo Informe, la TRANSPORTISTA

expone los resultados de la determinación de la BCR, conforme a los

criterios que se explicitan a continuación.

Que en efecto, para la determinación del BCR, TRANSBA identifica dos

períodos: 1) el período del régimen contractual original que llega

hasta el 6 de enero de 2002 y 2) el correspondiente al período de

período de transición que abarca desde la puesta en vigencia del Acta

Acuerdo hasta la aprobación de los cuadros tarifarios resultantes de la

RTI.

Que la TRANSPORTISTA expresa que existen dos alternativas para

determinar el valor inicial de la BCR a considerar: 1°) conforme el

Acta Acuerdo UNIREN corresponde considerar el valor de inicio del

balance contable del año 1994 correspondiente al CIEN POR CIENTO (100

%) del paquete accionario más las deudas financieras y fiscales menos

disponibilidades de caja, y 2°) siguiendo los lineamientos de la

Resolución ENRE N° 524/2016 (USD 310,9). Para el caso de TRANSBA son

coincidentes. Partiendo del valor pagado a inicios de la concesión, el

valor inicial de la BCR corresponde con el valor de inicio del balance

contable del año 1998 correspondiente al CIEN POR CIENTO (100 %) del

paquete accionario más las deudas financieras y fiscales menos

disponibilidades de caja (USD 259,1 millones).

Que las inversiones que incorpora la TRANSPORTISTA en el período

original corresponden a las altas de bienes de uso, obras en curso y

anticipos a proveedores descontando las bajas de bienes de uso de cada

año, según el anexo de los respectivos balances.

Que de igual forma obtiene las depreciaciones o amortizaciones de

bienes de uso del mismo período y, siguiendo los criterios de la

Resolución ENRE N° 524/2016, las depreciaciones contables se corrigen

considerando el TREINTA POR CIENTO (30 %) de prima por actividades no

reguladas, según la propuesta realizada por la TRANSPORTISTA.

Que dado que para TRANSBA, todos los valores del periodo original están

expresados en dólares estadounidenses, utiliza para actualizarlos hasta

diciembre de 2001 el índice de precios al consumidor – CPI – de EEUU

nivel general.

Que de esta forma TRANSBA obtiene una BCR a diciembre de 2001 valuada en USD 216,1 millones (al final del periodo original).

Que TRANSBA señala que el valor en dólares del año 2001 debe ser

pesificado y tomando en consideración los siguientes argumentos: una

interpretación económica de la Ley de Emergencia Económica; la

necesidad de un trato no discriminatorio respecto de otros inversores

en la economía argentina; y el antecedente regulatorio del tratamiento

de la 4ta Línea por el ENRE; propone adoptar un tipo de cambio de 1,4

$/USD (UN PESO CUARENTA CENTAVOS por DÓLAR ESTADOUNIDENSE).

Que de esta forma resulta una BCR de inicios de 2002 de $ 302,5 millones.

Que al igual que en el período original, a partir del año 2002 TRANSBA

incorpora a la BCR las inversiones conforme las altas, bajas y

depreciaciones contables de bienes de usos, y corrige estas últimas

considerando el TREINTA POR CIENTO (30 %) de prima por actividades no

reguladas.

Que para actualizar los valores corrientes y expresarlos en moneda

homogénea de diciembre de 2016, TRANSBA utiliza el Índice de Precios al

Consumidor (IPC), que a partir del año 2007 empalma con el Índice de

Precios al Consumidor de la Provincia de SAN LUIS.

Que de esta forma TRANSBA determina para la BCR a considerar en la

determinación de ingresos requeridos de su actividad regulada en el

período 2017–2021 un valor de 6.157,3 millones de PESOS constantes de

diciembre de 2016.

Que posteriormente, dado que la Resolución ENRE N° 524/2016 requiere

determinar el valor de la BCR a diciembre de 2015, TRANSBA deduce al

valor señalado las inversiones y depreciaciones del año 2016 para

llegar a un valor de $ 6.022,4 millones en moneda de diciembre 2016.

Luego lo deflaciona por el IPC SAN LUIS para obtener una BCR a

diciembre de 2015 de $ 4.301,7 millones.

Que por último, la TRANSPORTISTA calcula el Valor Nuevo de Reemplazo

(VNR) y el Valor Total Depreciado (VTD), utilizando como punto de

partida el informe final de la “Auditoria Técnica y Económica de los

Bienes afectados al Servicio Público de Transporte de Energía Eléctrica

en Alta Tensión” contratado por TRANSBA con LATASA – ATEC – SIGLA, en

el marco del Acta Acuerdo UNIREN.

Que TRANSBA ajusta los valores que surgen la auditoria empleando

índices de precios específicos nacionales y externos para actualizar

los valores hasta diciembre de 2016 y luego hasta diciembre de 2015. En

cuanto a las vidas útiles consideradas para determinar el VTD, utiliza

las establecidas en el estudio original ajustadas por el tiempo

transcurrido, con excepción de las líneas, cuya vida útil ha sido

extendida.

Que de esta forma, la TRANSPORTISTA obtiene un VNR de USD 1.040,1 millones y un VTD de USD 504,4 millones a diciembre de 2015.

Que con fecha 11 de noviembre de 2016, TRANSBA presenta el informe

“Determinación del ingreso requerido de la Empresa de Transporte de

Energía Eléctrica por Distribución Troncal de la Provincia de Buenos

Aires Sociedad Anónima” elaborado por la consultora MacroConsulting.

Que en el Informe citado en el considerando precedente, TRANSBA

determina el ingreso regulatorio del quinquenio 2017–2021 y adopta los

siguientes criterios para estimar el requerimiento de ingresos: a) la

base de capital inicial se corresponde con la determinada en el informe

“Determinación de la base de capital de la Empresa de Transporte de

Energía Eléctrica por Distribución Troncal de la Provincia de Buenos

Aires Sociedad Anónima” al inicio del quinquenio; b) considera un

período de CINCO (5) años; c) la fecha de valuación que adopta es

diciembre de 2016; d) los valores de costos de operación y

mantenimiento e inversiones se corresponden con valores eficientes.

Que en función de los costos de operación y mantenimiento, penalidades

y premios asociados, e inversiones el ingreso anual requerido por

TRANSBA es de 2.138,2 millones de PESOS constantes de diciembre de

2016, que expresado en moneda constante de diciembre de 2015 es de $

1.560,76 millones.

Que en su pretensión tarifaria, para la actualización de los ingresos

que surjan de la Revisión Tarifaria Integral TRANSBA propone una

fórmula de ajuste semestral basada en el Índice de Variación Salarial y

el Índice de Precios Industrial Mayorista que además incluye un factor

de ajuste, a fin de asegurar la sostenibilidad económica de la

concesión, según expresa la TRANSPORTISTA.

Que el factor de ajuste propuesto calcula las diferencias entre los

costos crecientes por inflación y los ingresos corrientes, las

capitaliza y las contempla dentro del semestre siguiente.

Que respecto del factor de estímulo a la eficiencia, en la sección

2.2.5 del informe “Determinación del ingreso requerido de la Empresa de

Transporte de Energía Eléctrica por Distribución Troncal de la

Provincia de Buenos Aires Sociedad Anónima” elaborado por la consultora

MacroConsulting, la TRANSPORTISTA menciona que durante el periodo de

transición estuvo “sometida a severas restricciones financieras”, con

tarifas decrecientes en términos reales.

Que por ello, TRANSBA sostiene que “las estimaciones presentadas se

basan en costos eficientes alcanzables en el período por lo cual no

resultaría correcto el aplicar una reducción por eficiencias en el

quinquenio”.

Que en cuanto al régimen de premios y penalidades, la TRANSPORTISTA

manifiesta que en la presente Revisión Tarifaria Integral es necesario

establecer un nuevo sistema de premios -a partir de la vigencia del

resultado de la presente Revisión Tarifaria Integral -, que cumpla

estrictamente las disposiciones del Contrato de Concesión, a la vez que

contemple -debidamente y bajo reglas precisas- las diversas situaciones

ocurridas a lo largo de los 23 años de la operación y mantenimiento del

Sistema de Transporte en Alta Tensión, entre ellas los supuestos

derivados de caso fortuito o fuerza mayor.

Que en base a la metodología establecida por la Resolución ENRE N°

1.319/1998, propone establecer un nuevo Régimen de Premios sustentado

en las indisponibilidades que reflejan el nivel de calidad de servicio

efectivamente prestado por TRANSBA y que estimule a continuar

realizando esfuerzos para mejorar la calidad del servicio a prestar,

respecto del nivel de Calidad de Servicio registrado en el período

comprendido entre el mes de Enero de 2011 y el último mes en el que el

ENRE haya resuelto la aplicación de sanciones.

Que TRANSBA sostiene que dicho Sistema de Premios deberá tener en

cuenta los siguientes conceptos: a) Premio mensual por Equipamiento; b)

Período Histórico de Análisis; c) Penalización Media Mensual Histórica

(PMMH); d) Equipamiento de TRANSBA; e) Eventos de Caso Fortuito o

Fuerza Mayor; f) Eventos de Terceros; g) Ampliaciones del Sistema de

Transporte; h) Restricciones del Sistema de Transporte; i)

Indisponibilidades Adicionales.

Que en lo que respecta a la calidad del servicio, la TRANSPORTISTA

expuso y analizó las razones por las cuales no debería ser penalizada

en caso de indisponibilidades solicitadas por terceros u originadas en

instalaciones de terceros.

Que a su vez, TRANSBA hace referencia al Artículo 6 de la Resolución

ENRE N° 552/2016, y en lo referente a las condiciones de operación del

Sistema y el límite de transferencia, solicita que tales

indisponibilidades no sean consideradas ni para el cálculo de

sanciones, ni a los efectos del cálculo de premios, ni de la tasa de

fallas mensual, ni de cualquier otro índice que el ENRE decidiera

implementar. También solicita que no pierda la remuneración que aplica

CAMMESA durante el tiempo que perdure la indisponibilidad.

Que la TRANSPORTISTA solicita que las “indisponibilidades consecuentes”

sean consideradas como salidas de servicio por razones operativas, ya

que por razones de índole técnica no pueden ser evitadas, y por ende no

deberían ser pasibles de sanción.

Que en igual sentido, solicita que las indisponibilidades asimiladas a

una Condición Operativa no sean consideradas a los efectos del cálculo

de premios, ni de la tasa de fallas mensual, ni de cualquier otro

índice que el ENRE decidiera implementar.

Que por último, también solicita que el ENRE determine la

inaplicabilidad de la pérdida de remuneración para el caso de

indisponibilidades consecuentes y en tal sentido instruya a CAMMESA.

Que TRANSBA agrega que existen situaciones en las que las instalaciones

y/o equipamiento que comprenden el Sistema de Transporte requieren

llevar a cabo tareas de mantenimiento que exceden las características

de un mantenimiento programado, requiriendo una mayor intervención,

debido a la magnitud de los trabajos a realizar y del tiempo que

demandan tales trabajos. A éstas situaciones las denomina

Intervenciones Mayores en Equipamiento y solicita que los tiempos de

indisponibilidad que insuman dichos trabajos de intervención mayor

sobre equipamiento no sean pasibles de sanción.

Que por último manifiesta, respecto del Régimen de Calidad y

penalizaciones, que en caso que el ENRE disponga que la Remuneración

Variable por Energía Eléctrica Transportada (RVEET) sea equivalente a

CERO (0), con el fin de mantener la ecuación económica–financiera dada

al inicio de la Concesión, debería reducir los coeficientes de

sanciones al OCHENTA Y DOS POR CIENTO (82 %) de los valores actualmente

vigentes.

Que los costos totales (regulados y no regulados) proyectados para el

año 2017 en los formularios F400, F401 y F600 presentados por TRANSBA

alcanzan a $ 703,80 millones, previendo LA TRANSPORTISTA un incremento

de $ 272,35 millones respecto de los costos declarados en 2015 ($

431,46 millones), observándose un aumento del TREINTA Y SIETE POR

CIENTO (37 %) a valores corrientes.

Que como se mencionara en considerandos precedentes, TRANSBA realizó

las proyecciones de costos del período 2017/2021 en PESOS, a valores

reales constantes, expresados en moneda de diciembre de 2016.

Que estos valores a fin de comparar con el período 2015 fueron

deflactados en un TREINTA Y SIETE POR CIENTO (37 %), que es la

inflación acumulada del año 2016 a la fecha de la presentación de la

información.

Que los datos del balance del año 2015 están expresados en PESOS a su

costo histórico y a fines comparativos, se han ajustado por un CATORCE

COMA CINCO POR CIENTO (14,5 %) -inflación del segundo semestre del año

2015-, bajo el supuesto que de esta forma nos acercamos a valores

homogéneos del 31 de diciembre de 2015.

Que en nuestro análisis de los costos requeridos por TRANSBA, no se

consideran como parte de dicho costo total las depreciaciones de bienes

de uso ni los costos imputados por TRANSBA a actividades no reguladas,

consistentes en asistencia técnica, consultoría, operación y

mantenimiento en alta tensión para terceros y otras. Cabe consignar que

la participación de los “costos no regulados” de acuerdo a la

asignación realizada por LA TRANSPORTISTA es inferior al CINCO COMA

SESENTA Y CUATRO POR CIENTO (5,64 %).

Que a su vez, tampoco son considerados como costos de la actividad

regulada en el análisis que se realiza a continuación, aquellos

asignados por TRANSBA a las actividades de supervisión de las

ampliaciones de capacidad de transporte y a la supervisión de operación

y mantenimiento de Transportistas Independientes, dado que ambas

actividades no son remuneradas por la tarifa regulada.

Que en función de tales correcciones, el incremento proyectado por

TRANSBA en los formularios F400, F401 y F600 para el año 2017 en los

costos totales a valores corrientes es del SESENTA Y TRES POR CIENTO

(63 %) -respecto del año 2015-, y a valores constantes de diciembre de

2015 el incremento requerido es del CUATRO POR CIENTO (4 %) -de $

420,84 M en el año 2015 a $ 436,32 M proyectados para el año 2017-.

Que en cambio, nuestro análisis arroja como resultado un costo total

para el año 2017 de $ 386,21 millones en moneda constante de diciembre

de 2015. Es decir, un OCHO POR CIENTO (8 %) inferior al costo real del

año 2015 y un ONCE POR CIENTO (11 %) menor al valor requerido por LA

TRANSPORTISTA para el año 2017 (respecto el Informe de Determinación

del Ingreso Requerido).

Que resulta necesario señalar que el OCHENTA POR CIENTO (80 %) de los

costos Considerados la TRANSPORTISTA los clasifica como de operación y

mantenimiento y el VEINTE POR CIENTO (20 %) restante como costos

administrativos.

Que a fin de determinar el costo de operación y mantenimiento del

próximo periodo quinquenal, se realizó un análisis de costos por rubro

según su naturaleza.

Que en el rubro de “costos de personal”, TRANSBA proyecta una variación

2015-2017 del CUARENTA Y CINCO POR CIENTO (45 %) a valores corrientes.

Sin embargo, a valores constantes el valor proyectado para 2017 implica

una baja del OCHO POR CIENTO (8 %) en el costo total del personal.

Que la TRANSPORTISTA solicita se reconozcan incrementos del QUINCE POR

CIENTO (15 %) en la cantidad de personal de explotación (53 personas

más que en 2015) y del TREINTA Y SIETE POR CIENTO (37 %) en la cantidad

de personal administrativo (11 personas más). Es decir, para el año

2017 requiere una planta con 409 empleados en operación y mantenimiento

y 41 empleados administrativos. Un total de 450 empleados contra 356

del año 2015.

Que el NOVENTA U UNO POR CIENTO (91 %) del personal proyectado para

2017 realizaría tareas de explotación, y el NUEVE POR CIENTO (9 %)

restantes tareas administrativas.

Que en cuanto al personal administrativo, si bien pasa del SIETE COMA

SIETE POR CIENO (7,7 %) en 2015 al NUEVE POR CIENTO (9 %), se observa

que esta relación es inferior a la vista en otras compañías. Por

ejemplo, en TRANSENER es el VEINTIDÓS POR CIENTO (22 %). Es decir,

TRANSBA pretende contar con 10 empleados de explotación por cada

administrativo. Sin embargo, es importante remarcar que, si bien el

sector administrativo de TRANSBA en relación con el personal operativo

es menor que en otras transportistas, parte del personal administrativo

de TRANSENER presta servicios simultáneamente para TRANSBA, empresa

controlada por TRANSENER, como señalara la misma Transportista.

Que ante el requerimiento que sobre el particular realizara el Ente,

por el hecho de tener conocimiento que TRANSBA es una sociedad

controlada por TRANSENER, ésta señaló respecto a los organigramas de

ambas compañías que lo que se repite en los mismos no son solo

personas, sino áreas de las compañías.

Que en tal sentido, TRANSBA señala que la Dirección y Sub Dirección

General, las gerencias/Jefaturas de Administración y Finanzas, Recursos

Humanos, Ingeniería Regulatoria, Asuntos Legales, Asistencia al

Mantenimiento, Planificación y Operaciones de la Red, Ingeniería y

Gestión Integrada de Riesgos, desarrollan funciones centralizadas tanto

para TRANSENER como para TRANSBA.

Que estas áreas contaban al 31/12/2015 con 186 empleados en TRANSENER y

31 en TRANSBA, que prestan servicios simultáneamente para ambas

TRANSPORTISTAS. TRANSENER transfiere a TRANSBA el DIECISÉIS POR CIENTO

(16 %) del costo del personal propio.

Que TRANSBA organiza las tareas de mantenimiento en dos regiones: la

región norte donde cuenta con 5 bases de mantenimiento para 40

Estaciones Transformadoras (ET) y la región sur, con 6 bases para 50 ET.

Que la operación y supervisión de las EETT se hace mediante

telecontrol, desde el Centro de Control de Operaciones del Sistema

ubicado en EZEIZA. Si bien no cuenta con personal técnico en ninguna

ET, TRANSBA manifiesta la necesidad de mantener 2 técnicos de estación

por cada ET para asegurar la expectancia y con el fin de cubrir las

necesidades de mantenimiento preventivo y licencias del personal, como

de ser necesario, la operación local de cada ET. También requiere de

personal de líneas (1 persona cada 100 kilómetros), afectada al

mantenimiento de las mismas.

Que por lo tanto, a los efectos de determinar el costo de personal para

el quinquenio 2017-2021, se considera una planta con 409 empleados en

operación y mantenimiento y 41 empleados administrativos. Este es el

plantel admitido en función del estudio de dotación presentado por

TRANSBA, justificando la incorporación de personal a fin de reforzar

los cuadros técnicos afectados a la operación y mantenimiento. No vemos

justificación para los ingresos de personal previstos para los años

2018 y 2019.

Que en cuanto al costo salarial proyectado por TRANSBA, si comparamos

el costo unitario para el personal de explotación ($ 576.316 anuales

por empleado) con el costo del personal administrativo ($1.467.917

anuales por empleado), vemos que la relación Costo unitario Empleados

Administración/Costo unitario Empleados Explotación es igual a 2,55. Es

decir, el costo medio del empleado de administración pasa a ser un

CIENTO CINCUENTA Y CINCO POR CIENTO (155 %) superior al del personal de

explotación y comparado con el de TRANSENER, es un CINCUENTA Y DOS POR

CIENTO (52 %) superior. Siendo ambas transportistas empresas

pertenecientes al mismo grupo económico, con sectores en común, vamos a

considerar como costo medio del empleado de administración de TRANSBA

para el año 2017 el costo promedio ponderado de ambas compañías. De

esta forma, el costo del personal administrativo reconocido en TRANSBA

es de $ 923.254 anuales por empleado.

Que por otra parte, se le solicitó TRANSBA la desegregación del costo

en personal en los conceptos que lo integran, informando LA

TRANSPORTISTA que los mismos son sueldos, horas extras, cargas

patronales, beneficios a largo plazo, vacaciones no gozadas,

indemnizaciones, plan de pensiones, seguros de vida y otros.

Que los “beneficios a largo plazo”, equivalentes al ONCE COMA TREINTA Y

CUATRO POR CIENTO (11,34 %) del costo del personal de explotación en el

año 2015, según la explicación que textualmente brinda LA TRASPORTISTA

son: “a) una bonificación por años de antigüedad que se abona al

personal, que consiste en abonar un salario luego de VEINTE (20) años

de permanencia y cada cinco hasta los CUARENTA (40) años, y b) una

bonificación para todos los trabajadores que hayan acreditado los años

de servicio con aportes para obtener la Jubilación Ordinaria. Los

montos y condiciones varían según el convenio colectivo de trabajo y

para el personal fuera de convenio”.

Que los pasivos relacionados con las bonificaciones por antigüedad

acumuladas y con los planes de beneficios al personal precedentemente

mencionados, han sido reconocidos de acuerdo con lo requerido por la

Norma Internacional de Contabilidad Nro. 19 y se determinaron

contemplando todos los derechos devengados por los beneficiarios de los

planes hasta el cierre del ejercicio finalizado el 31 de Diciembre

2015, en base a un estudio actuarial.

Que el valor presente de las obligaciones por beneficios a empleados se

determina descontando las salidas de fondos futuras estimadas

utilizando las tasas de interés que la Sociedad estima adecuadas.

Que TRANSBA proyecta para el periodo tarifario bonificaciones que serán

pagadas en períodos tarifarios futuros, conforme los requieren las

normas contables vigentes.

Que desde el punto de vista de la determinación de la tarifa para el

quinquenio 2017/2021, que surge de un modelo financiero que contempla

los ingresos y egresos del período considerado, esta asignación de

costos no es aceptable, motivo por el cual se solicitó a LA

TRANSPORTISTA que presente, en función de la antigüedad de la nómina

actual, los beneficios cuyo pago se produciría en el periodo 2017/2021,

asignándose en cada año el promedio de los beneficios a pagar en el

quinquenio ($ 8,87 millones).

Que en consecuencia, como señalamos previamente el costo unitario por

empleado administrativo determinado es de $ 0,92 millones anuales, y se

admite el costo unitario proyectado por LA TRANSPORTISTA para el

personal de explotación del año 2017, ajustado en función al monto de

beneficios a empleados de largo plazo asociado a este.

Que aplicando los costos por empleado a la planta de 409 empleados en

operación y mantenimiento y 41 empleados administrativos considerada,

se justifica un costo de personal anual proyectado de $ 273,57 millones

en moneda constante de 2015.

Que en el rubro “otros costos del personal”, se admite para el año 2017

un monto equivalente al UNO COMA VEINTIDÓS POR CIENTO (1,22 %) del

costo de personal determinado por el ENRE, manteniendo el ratio del año

2015 y acompañando la variación del rubro principal respecto de aquel

año.

Que en el rubro “honorarios profesionales”, no encontramos justificado

el incremento del SEIS POR CIENTO (6 %) a valores constantes, que

TRANSBA busca asociar a los incrementos de precios del periodo en la

certificación de equipos y personal, y en los honorarios

correspondientes a Servicios Legales, de Auditorías Internas, Externas

y Consultorías de Sistemas y Técnicas. Se acepta para el período

2017-2021 un monto equivalente al UNO COMA NOVENTA Y NUEVE POR CIENTO

(1,99 %) del costo total proyectado, manteniendo su participación en la

estructura de costos del año 2015.

Que en cuanto al “mantenimiento de equipos eléctricos”, se admite el

incremento del DIECISÉIS POR CIENTO (16 %) a valores constantes

respecto de 2015 requeridos por TRANSBA en este concepto. La variación

se justifica principalmente por la variación del tipo de cambio del

dólar estadounidense (SESENTA POR CIENTO -60 %- entre diciembre 2015 y

diciembre 2016), a fin de que LA TRANSPORTISTA pueda afrontar las

compras de repuesto para los RBC de los transformadores de potencia y

servicios auxiliares y demás requerimientos planteados en su

presentación. Asimismo, entendemos admisible la variación de costos

requerida frente a la necesidad de incrementar el nivel de actividad

operativa a los fines de cumplir con los programas de mantenimiento y

preservar las instalaciones concesionadas en condiciones de calidad y

seguridad.

Que en cuanto al costo asociado a “materiales y contrataciones para

obras” se acepta el aumento a valores constantes del TREINTA Y SEIS POR

CIENTO (36 %) para el período 2017-2021, por el traslado del

transformador 1 de ET Coronel Dorrego y la corrección de la

verticalidad de 5 postes en Distrito Madariaga en 2018, relacionado con

la incidencia de la variación del tipo de cambio 2015/2016 en el rubro.

Al igual que lo indicado en el rubro anterior, encontramos relación

entre el incremento del rubro y la necesidad de un mayor nivel de

actividad operativa.

Que corresponde en el rubro “combustibles y lubricantes”, aceptar el

monto requerido por la TRANSPORTISTA, que en términos constantes es un

CUATRO POR CIENTO (4 %) superior al observado en el período 2015,

entendiendo que dicho incremento está justificado para el período

2017-2021 por el mayor nivel de tareas de mantenimiento proyectado.

Que en el rubro “mantenimiento general”, se admite el incremento del

CUARENTA Y SIETE POR CIENTO (47 %) requerido por TRANSBA, por el

incremento del contrato vigente con varias cooperativas y en el

entendimiento de que es necesario incrementar la actividad operativa de

mantenimiento de las instalaciones, que por restricciones

presupuestarias, no fueron efectuadas en años anteriores, además de

agregar las reparaciones previstas en el Plan de Mejoras ambientales

conforme el plan PGA informado al ENRE para el periodo 2017/2020.

Que asimismo, se adicionan en este rubro el costo de aquellas obras que

integraban el plan de inversiones presentado por TRANSBA, que a

criterio del Ente constituyen gastos de mantenimiento no activables.

Que se admite el valor proyectado para el año 2017 por LA TRANSPORTISTA

en el costo del consumo de energía eléctrica en las Estaciones

Transformadoras, Edificios y repetidoras de los sistemas de microondas,

que es un VEINTISIETE POR CIENTO (27 %) menor a valores constantes que

el dado en el periodo 2015. Este valor se proyecta para el período

2017-2021.

Que también se admiten los incrementos previstos en la participación de

TRANSBA en los gastos de CAMMESA y en la Tasa de Fiscalización y

Control que se abona al ENRE conforme el Artículo 66 de la Ley N°

24.065.

Que en cuanto al costo de la Cuota social de ATEERA, se admite el valor

proyectado por la TRANSPORTISTA, que en términos constantes disminuye

un TREINTA Y SEIS POR CIENTO (36 %) en relación al período 2015.

Que en el rubro “comunicaciones”, se admite el valor proyectado por LA

TRANSPORTISTA para el periodo 2017, que en términos constantes

disminuye un CINCO POR CIENTO (5 %) en relación al 2015. Este valor se

proyecta para el quinquenio 2017-2021.

Que en relación a los “servicios de transporte”, el incremento del

SETENTA Y UNO POR CIENTO (71 %) a valores constantes se justifica por

el aumento de la cantidad de empleados en operación y mantenimiento y

en el sector administrativo. Además es consistente con la necesidad de

incrementar el nivel de actividad operativa a los fines de cumplir con

los programas de mantenimiento y preservar las instalaciones

concesionadas en condiciones de calidad y seguridad.

Que es admisible el costo del “seguro” que principalmente cubre por

daño a los bienes de uso (transformadores, reactores, edificios y

equipos de playa, con excepción de las torres y líneas de transmisión),

por un monto equivalente al UNO COMA SIETE POR CIENTO (1,7 %) del valor

contable proyectado al 31/12/2016 de los bienes de uso.

Que en el rubro “alquileres” de equipos para mantenimiento de las

nuevas instalaciones, se admite el valor requerido por la TRANSPORTISTA

y se justifica un incremento en términos constantes del ONCE POR CIENTO

(11 %), asociado al alquiler de equipos para mantenimiento de las

instalaciones para el quinquenio 2017-2021. Como fuera indicado en

rubros anteriores, encontramos relación entre el incremento solicitado

y la necesidad de un mayor nivel de actividad operativa.

Que en el rubro “viajes y estadías”, a valores constantes TRANSBA

requiere un monto un QUINCE POR CIENTO (15 %) superior al del año 2015,

cubriendo de esta forma las actualizaciones acordadas con las entidades

sindicales y el ingreso de personal admitido para el año 2017, que se

proyecta de similar forma a todo el quinquenio 2017-2021.

Que en cuanto al costo de “licencias de uso de software, suministros

informáticos y artículos de oficina”, el incremento a valores

constantes admitido para el quinquenio 2017–2021, ajustado por la

variación en la cantidad de empleados, se justifica por la ampliación

en el servicio de TELECOM-DATACENTER, con mejoras en el procesamiento y

resguardo de los datos, la adquisición de nuevos productos de software

y la migración de datos, asociados a la gestión de compras, recursos

humanos y de mantenimiento planificado y correctivo.

Que en “impuestos, tasas y contribuciones”, no existe justificación

para el pedido de aumento proyectado para el 2017, que respecto del

período 2015 a valores constante es de UN MIL DOSCIENTOS OCHENTA Y UNO

POR CIENTO (1.281 %), principalmente porque LA TRANSPORTISTA está

eximida de abonar impuestos locales (provinciales y municipales)

conforme el Artículo 12 de la Ley N° 15.336. Durante el periodo

2017–2021 se mantiene el rubro en el orden del CERO COMA TREINTA Y TRES

POR CIENTO (0,33 %) del costo total.

Que de acuerdo a los precedentes normativos, jurisprudenciales y

doctrinarios existentes, los cuales se describen en el Dictamen

Jurídico N° 139/2016 de la Asesoría Jurídica del ENRE, el cual obra a

fojas 1.630/1.632 del Expediente de la referencia, surge que la

determinación de la pertinencia –o no- de la aplicación de las tasas

municipales a servicios regidos por el régimen federal, es una cuestión

determinada por la singularidad de cada caso, según que éstas reúnan o

no las condiciones que emanan de la doctrina de la CORTE SUPREMA DE

JUSTICIA DE LA NACIÓN para que resulten compatibles con dicho régimen

federal, y por lo tanto, admisibles.

Que lo expuesto, se suma al carácter excepcional y restringido con el

cual es admitido por parte de la Justicia Federal el ejercicio de la

potestad en la materia por parte de los poderes locales.

Que ello determina que –a fin de que resulten viables sus reclamos ante

el ENRE para que adopte las medidas que considere necesarias a fin de

restablecer la equivalencia de las prestaciones recíprocas (conforme

Artículo 27 in fine del Contrato de Concesión de TRANSENER y

equivalentes de las otras empresas)- las concesionarias previamente

deberían procurar que la Justicia determine en cada caso, la legalidad

de los tributos que pretenden se reflejen en su tarifa, o bien

demostrar por otro medio idóneo, su compatibilidad con el régimen

federal.

Que de otro modo, se trasladaría automáticamente sobre los usuarios del

SISTEMA DE TRANSPORTE DE ENERGÍA ELÉCTRICA cualquier nuevo gravamen que

crearan los poderes locales, por el sólo hecho de haber sido

consentidos y solventados por la concesionaria.

Que a este respecto, no puede olvidarse que entre las funciones

primarias del ENRE están las de “Proteger adecuadamente los derechos de

los usuarios” (Inciso a) del Artículo 2 de la Ley N° 24.065), los que

se verían seriamente amenazados si en esta materia pudieran quedar a

expensas de una eventual indolencia de la concesionaria de que se

tratare.

Que ello, no sólo crea una evidente situación de indefensión para el

usuario, sino también introduce un factor de heterogeneidad

inconveniente en el régimen tarifario, ya que las diferencias en los

montos de las tarifas de las distintas zonas concesionadas no

obedecerían enteramente a factores objetivos (como, por ejemplo, las

características topográficas de la zona en que se presta el servicio)

sino a las políticas fiscales variables y descoordinadas de los

diferentes poderes locales, poniéndose así en crisis el sistema federal

aplicable al régimen eléctrico.

Que en función de lo mencionado precedentemente, no resulta procedente

en el marco del proceso de Revisión Tarifaria Integral, considerar en

el cálculo de la remuneración la inclusión de los importes que solicita

LA TRANSPORTISTA en concepto de tasas e impuestos locales,

correspondiendo, en consecuencia, su rechazo.

Que lo expuesto, sin perjuicio de hacerle saber a LA TRANSPORTISTA que

–en el marco de los procedimientos administrativos ordinarios- podrá,

en cualquier momento, efectuar ante el ENRE los planteos que crean

oportunos con relación a lo establecido en el Artículo 27 (o

equivalentes) de su respectivo Contrato de Concesión. Al tal fin,

corresponderá que acredite las condiciones expuestas en los párrafos

precedentes.

Que en el rubro “honorarios de Directores y Síndicos”, en términos

constantes, ante la falta de justificación para el incremento del

CUARENTA Y CINCO POR CIENTO (45 %) solicitado, se admite el mismo nivel

proporcional en la estructura de costos de CERO COMA CINCUENTA Y DOS

POR CIENTO (0,52%) que el observado en el período 2015.

Que en el rubro “gastos bancarios”, se admite el valor requerido que

equivale al CERO COMA CERO UNO POR CIENTO (0,01 %) del costo total

proyectado.

Que en cuanto al costo de la “vigilancia y seguridad”, encontramos

justificado para el quinquenio un aumento del SESENTA Y CUATRO POR

CIENTO (64 %) a valores constantes por el incremento del costo de los

servicios y la necesidad contingente de reforzar el servicio de

vigilancia en algunas ET a partir de hechos vandálicos registrados en

las mismas, de acuerdo a lo expresado por TRANSBA.

Que en el rubro “limpieza de oficinas y estaciones”, se justifica el

incremento en términos constantes del SEIS POR CIENTO (6 %), que

incluye la limpieza de estaciones transformadoras, de microondas y las

oficinas centrales de la empresa.

Que asimismo, se admite un incremento del CIENTO SETENTA Y UNO POR

CIENTO (171 %) en el costo de “mantenimiento de electroducto”, atento a

la necesidad manifestada por LA TRANSPORTISTA de intervenir en el

desmalezamiento y tala mayor de las líneas 1CUDO1, 1DOSE1, 1CUME1,

1MPNE1, 1CGTY1, 1BBPL1, 1CFLA1, 1OACV1 y 1LNOL1, que se dice estar

postergando por falta de recursos.

Que por último, en el rubro de gastos “diversos”, no existe

justificación para el pedido de aumento proyectado del TREINTA Y SIETE

POR CIENTO (37 %) para el año 2017, consecuentemente se mantiene el

rubro en el orden del UNO COMA DIECISIETE POR CIENTO (1,17 %) del costo

total, nivel observado en el año 2015.

Que en consecuencia, visto el análisis realizado rubro por rubro,

entendemos razonable para próximo periodo tarifario un costo total

anual de $ 386,21 millones expresado en valores constantes del 31 de

diciembre de 2015.

Que del costo anual así determinado, se detraen $ 55,91 millones por

año en el quinquenio, correspondientes a los costos de mano de obra

propia incluidos en el plan de inversiones, que se activan por formar

parte del costo de los bienes de uso.

Que de esta forma queda definido el costo anual de operación y

mantenimiento para el quinquenio 2017-2021 a ser reconocido para el

cálculo de ingresos de TRANSBA, que en PESOS constantes de diciembre de

2015 es de $ 330,30 millones.

Que en relación a las Servidumbres de Electroducto de las instalaciones

transferidas al momento del inicio de la concesión que aún no han sido

regularizadas, la remuneración anual de LA TRANSPORTISTA contemplará un

monto destinado a su normalización, equivalente al UNO COMA CINCO POR

CIENTO (1,5 %) de los costos reconocidos anualmente.

Que por su parte, LA TRANSPORTISTA deberá presentar en un plazo no

mayor a los 60 (SESENTA) días de notificada de la Resolución de la

Revisión Tarifaria Integral, un plan anual de regularización a

desarrollar durante el periodo 2017/2021, que contenga como mínimo, las

siguientes etapas de trabajo: a) Detalle de las líneas transferidas y

estado de las servidumbres de electroducto, indicando la cantidad de

parcelas involucradas, las inscriptas y las pendientes de inscripción,

contemplando la elaboración de planos de líneas de transmisión con

información catastral y listado de parcelas asociado; y b) Detalle de

los costos asociados a la normalización de la servidumbre

(indemnización, mensura, gestión, registro, etcétera).

Que una vez finalizado el año, LA TRANSPORTISTA deberá acreditar ante

el ENRE las regularizaciones realizadas de acuerdo al plan presentado y

al monto asignado.

Que ante un incumplimiento del plan que no pueda ser justificado

satisfactoriamente por LA TRANSPORTISTA, el ENRE deducirá de los cargos

el monto asignado a tal efecto.

Que se analizó el Plan presentado para determinar cuáles de las

inversiones propuestas deben ser consideradas para ser incluidas en la

remuneración regulada a LA TRANSPORTISTA.

Que a ese efecto se identificaron las mismas de acuerdo a lo siguiente:

Inversiones propuestas a ser incluidas en la remuneración regulada como

tales. (CAPEX); inversiones propuestas a ser incluidas en la

remuneración regulada como gastos de mantenimiento (OPEX); inversiones

que no deben ser incluidas ya que no se consideran pertinentes o que

deben ser impulsadas por otros mecanismos previstos en “Los

Procedimientos” (por ejemplo: Ampliaciones); gastos relacionados con

regularización de Servidumbres de Electroducto.

Que producto del análisis, se identificaron las inversiones informadas

que resultaron razonables, en función de que responden al estado de

obsolescencia en que se encuentran las instalaciones y, además, están

dirigidas a mantener y/o mejorar la calidad y confiabilidad del

servicio.

Que, asimismo, con relación a las inversiones se excluyeron aquellas que fueron consideradas no justificadas.

Que por otra parte se indicaron las que corresponden a gastos de operación y mantenimiento.

Que no se detectaron inversiones que correspondan que se realicen por

los mecanismos de Ampliaciones o por otros mecanismos previstos en la

normativa vigente.

Que teniendo en cuenta la cantidad de equipamiento a ser reemplazado,

se procedió a realizar una comparación entre los montos solicitados que

surgen de la presentación de TRANSBA y los presentados por las otras

transportistas, asimismo como con precios medios de mercado, teniendo

en cuenta la antigüedad de las instalaciones.

Que cabe aclarar que, los valores de los materiales asociados a los

ítems que componen el Plan de Inversiones realizado por LA

TRANSPORTISTA, se encuentran razonablemente cercanas al promedio de

mercado.

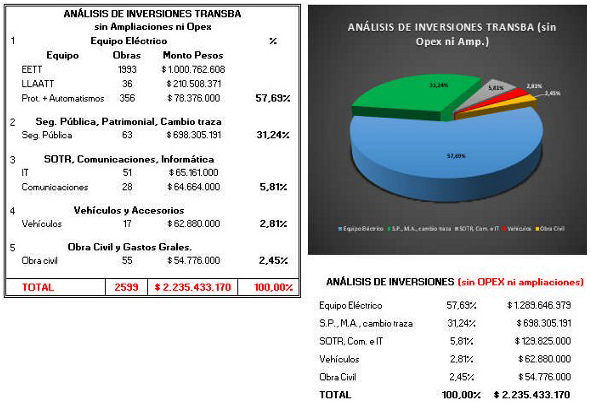

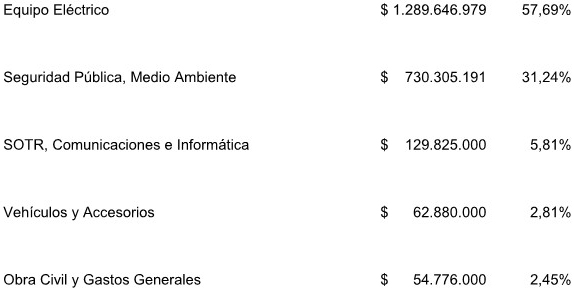

Que luego del análisis de las inversiones efectuado, se concluye que

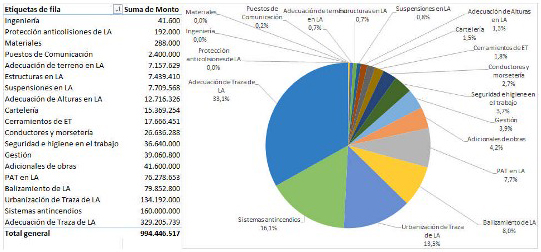

las inversiones a incluir totalizan 2.599 obras por un monto de $

2.235,43 millones.

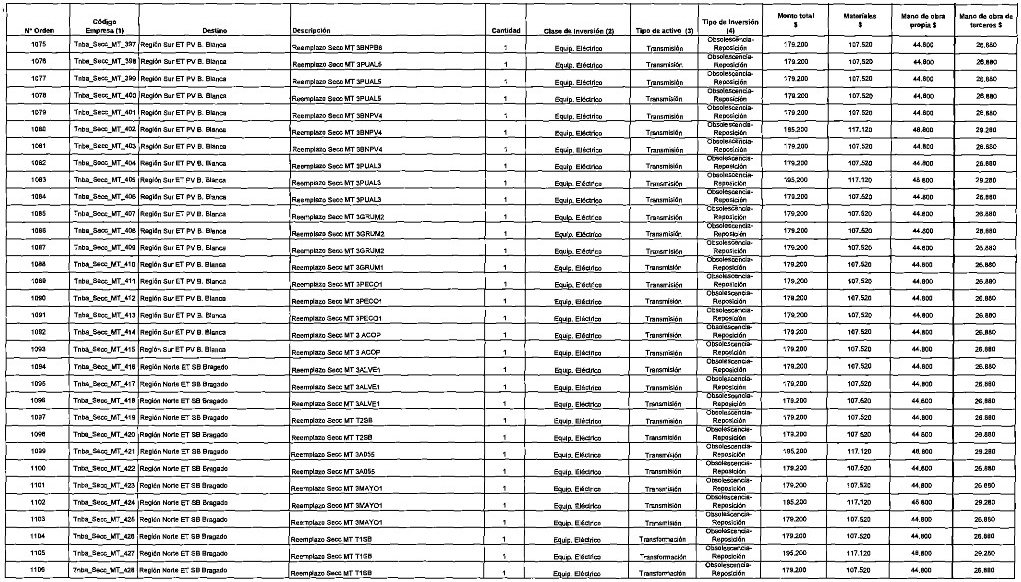

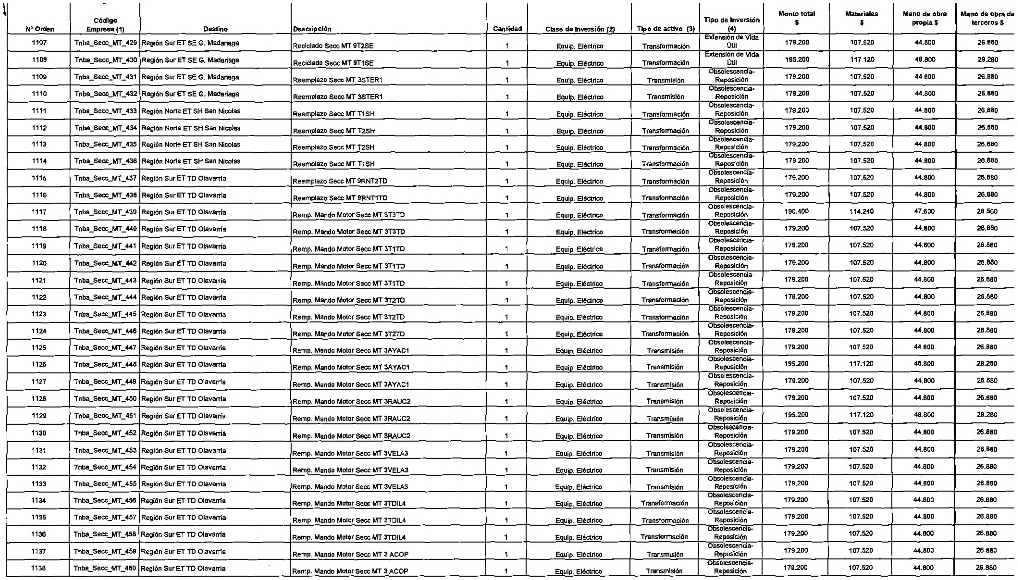

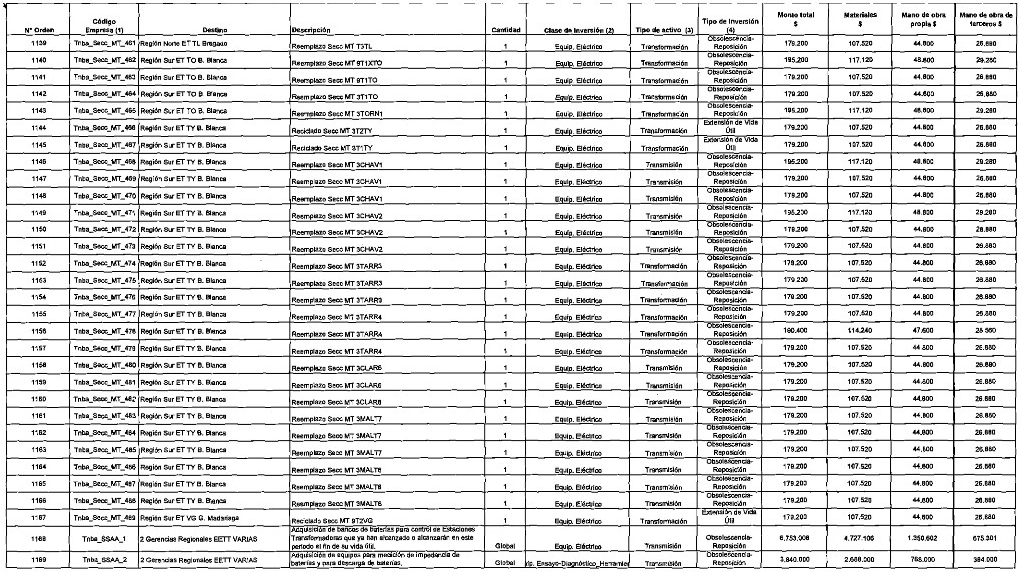

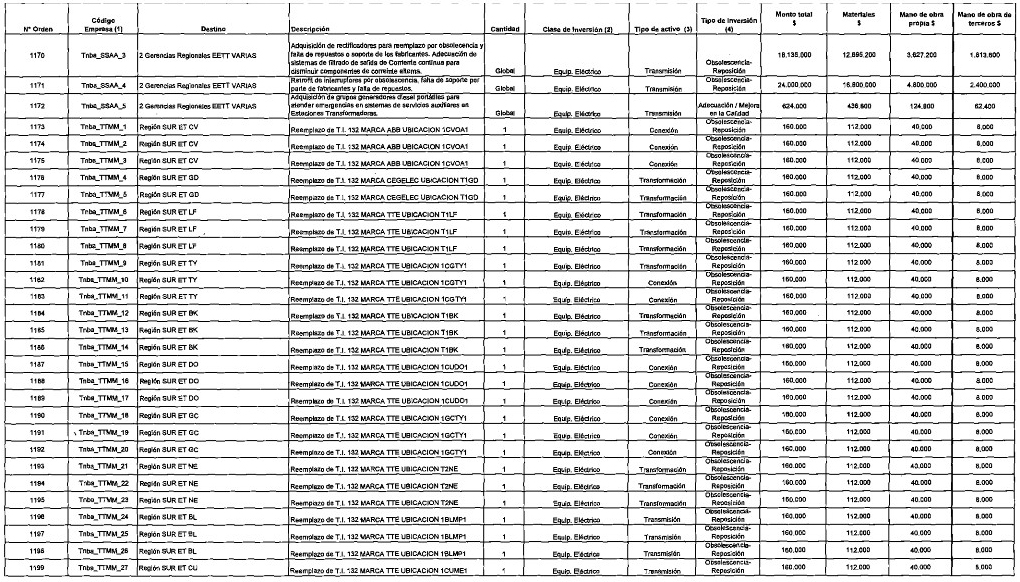

Que en el informe del Anexo II que forma parte integrante de la

presente resolución, se detallan, CINCO (5) Apéndices, las conclusiones

del análisis de los planes de inversiones presentados por TRANSBA.

Que en la Tabla del Apéndice I se incluyen solamente las inversiones

que pueden ser consideradas como inversiones en la remuneración

regulada del Transportista que, de acuerdo a los criterios mencionados,

se consideran prudentes y razonables para el próximo quinquenio.

Que en la Tabla del Apéndice II se incluyen las inversiones

relacionadas con las tareas de mantenimiento y, por lo tanto, se

consideran como incluidas en los costos operativos.

Que en la Tabla del Apéndice III se incluyen las inversiones que no se consideran pertinentes para el próximo quinquenio.

Que en la Tabla del Apéndice IV se incluyen los gastos relacionados con regularización de Servidumbres de Electroducto.

Que las inversiones solicitadas para Seguridad Pública y Ambiental, el

área correspondiente realizó un análisis particular de las mismas,

cuyas conclusiones se adjuntan como Apéndice V.

Que al respecto, cabe indicar que la realización del Plan de

Inversiones aprobado, será objeto de un control posterior por parte de

este Ente, y a tal efecto, el ENRE emitirá un procedimiento que permita

la realización del seguimiento de las inversiones tanto de manera

física como económico-financiera.

Que con respecto a la base de capital contable, cabe destacar que

representa las inversiones financieras netas realizadas por los

accionistas y acreedores en la empresa, es decir, que el monto de la

base de capital así calculada equivale al mantenimiento del capital

financiero en términos reales. En este esquema, las amortizaciones

representan el retorno del capital.

Que, asimismo, corresponde en el caso de nuevos aportes o retiros de

los accionistas analizar su incidencia en el cálculo del capital

afectado a la actividad regulada.

Que este método busca mantener el poder de compra de la inversión

original, siendo éste el único requerimiento desde el punto de vista

del inversor.

Que en la Resolución ENRE N° 524/2016 se establecieron los criterios y

aspectos metodológicos para la determinación de la base de capital

regulada (BCR).

Que al respecto se utilizará la metodología de valuación a costo histórico.

Que para aquellas transportistas que tuvieron revisión tarifaria, dicha

metodología implica que el valor del activo regulado inicial será la

base de capital establecida en la última revisión tarifaria.

Que para aquellas transportistas que no tuvieron revisión tarifaria, el

importe de la base de capital inicial surge como contrapartida de los

aportes y del pasivo transferido al comenzar el contrato de concesión

del servicio, menos el valor de la opción por actividades no reguladas.

Que a la base de capital inicial se le adicionarán anualmente las

inversiones realizadas a posteriori, descontando los montos

correspondientes a bajas y amortizaciones. Altas del período: para la

determinación de la base de capital se considerarán sólo aquellas

inversiones que correspondan a la actividad regulada de la

Concesionaria, excluyéndose toda inversión correspondiente a

actividades no reguladas y aquellas realizadas con aporte de terceros

y/o donaciones.

Que finalmente con el objetivo de mantener el valor real de la Base de

Capital Regulada (BCR), se actualiza considerando hasta el año 2001 el

Índice de Precios al Consumidor de los Estados Unidos (Consummer Price

Index). A partir del 2002 se adoptó el Índice de Precios al Consumidor

Nivel General de acuerdo a la serie que se utiliza para el cálculo del

Índice Tipo de Cambio Real Multilateral (ITCRM), que elabora y publica

el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA (BCRA). Esta serie de IPC

(base 1999=100) se construye mediante el método de “empalme hacia

atrás” en base al IPC GBA del INDEC hasta diciembre de 2006, el IPC-SL

de la provincia de SAN LUIS hasta julio de 2012, el promedio simple de

las variaciones de los índices IPC-CABA (de la CIUDAD AUTÓNOMA DE

BUENOS AIRES) e IPC-SL (de la provincia de SAN LUIS) hasta abril de

2016 y en base al nuevo IPC GBA del INDEC de allí en adelante.

Que la valuación se efectuará en moneda nacional a pesos de diciembre 2015.

Que consecuentemente, se procedió a determinar el valor inicial de la

BCR a considerar siguiendo los lineamientos de la Resolución ENRE N°

524/2016. En el caso de TRANSBA, que no tuvo anteriormente una revisión

tarifaria, el valor de la BCR inicial es de $ 164,41 millones.

Que este monto se obtiene a partir del valor de $ 220,17 millones

pagado por el 100% de las acciones de TRANSBA, sumado a los $ 14,70

millones correspondientes a la deuda transferida neta de las

disponibilidades de caja. El monto total así calculado se corrige

considerando una prima por actividades no reguladas del TREINTA POR

CIENTO (30%), según la propuesta de la propia TRANSPORTISTA.

Que en esa oportunidad, se estableció que la diferencia entre lo

efectivamente aportado por el adjudicatario y lo implícito en el

cálculo de la valuación oficial, puede ser considerada como el valor

que se pagó por la perspectiva de desarrollar actividades no reguladas.

Que por otra parte, la autorización otorgada por el ENRE para realizar

actividades no reguladas tenía como condición que los usuarios del

servicio público se beneficien en parte con las utilidades que generen

dichas actividades.

Que cabe destacar que TRANSBA en su informe de determinación de la base

de capital, consideró la misma prima de reducción de la base de capital

por actividades no reguladas.

Que sin perjuicio de lo cual, debemos observar que TRANSBA determina

una base inicial de $ 259,14 millones. Este valor lo obtiene

considerando que el monto de $ 220,17 millones pagado por TRANSENER,

adjudicatario de la concesión, corresponden al NOVENTA POR CIENTO (90

%) de las acciones o capital social de TRANSBA. De esta forma, infiere

que el CIEN POR CIENTO (100 %) de las acciones valía al inicio $ 244,44

millones, que agregado a las deudas transferidas netas de las

disponibilidades de caja, totaliza una base inicial de $ 259,14

millones.

Que sin embargo, el Artículo 1 del Decreto de la Provincia de BUENOS

AIRES N° 107/1997 adjudica el CIEN POR CIENTO (100 %) de las acciones

de TRANSBA al oferente TRANSENER por un monto total de $ 220,17

millones.

Que en este sentido, el valor de inicio del capital social en los

estados contables de TRANSBA es de $ 220,17 millones por el CIEN POR

CIENTO (100 %) de las acciones. Por otra parte, si bien TRANSENER posee

el NOVENTA POR CIENTO (90 %) de las acciones de TRANSBA, tiene el

derecho de recuperar a través de los dividendos pagados por TRANSBA el

valor del DIEZ POR CIENTO (10 %) de las acciones remanentes

pertenecientes al Programa de Participación Accionaria del Personal

(PPAP), abonadas anticipadamente por TRANSENER a la PROVINCIA DE BUENOS

AIRES en 1997.

Que consecuentemente, el valor de la BCR inicial de TRANSBA es de $ 164,41 millones en moneda de julio de 1997.

Que a la BCR inicial se suman las inversiones que corresponden a las

altas de bienes de uso, obras en curso y anticipos a proveedores

descontando las bajas de bienes de uso de cada año, según el anexo de

los respectivos estados contables de LA TRANSPORTISTA.

Que en cuanto a las depreciaciones o amortizaciones de bienes de uso

del período, siguiendo los criterios de la Resolución ENRE N° 524/2016,

las depreciaciones contables se corrigen considerando la prima por

actividades no reguladas del TREINTA POR CIENTO (30 %) antes señalado.

Que, asimismo, se afectó la BCR por las modificaciones en el capital

social decididas por las Asambleas de Accionistas convocadas a tal

efecto. En este sentido, se tuvo en cuenta la reducción voluntaria del

capital social decidida por la Asamblea de Accionistas del 11 de agosto

de 2009 por $ 66,25 millones, monto este último que se deduce de la BCR

considerando la prima por actividades no reguladas.

Que todos los valores correspondientes al periodo previo a la firma del

Acta Acuerdo se actualizaron hasta diciembre del año 2001 utilizando el

índice de precios al consumidor – CPI – de EEUU nivel general. A partir

del 2002 se adoptó el índice de precios al consumidor nivel general que

elabora y publica el BCRA, a fin de determinar la BCR al 31 de

diciembre de 2015.

Que la BCR fue pesificada considerando el tipo de cambio 1 peso = 1

dólar, según lo dictaminado por la Asesoría Jurídica del ENRE en su

Dictamen A.J. N° 138/2017 que obra a fojas 1.180/1.185 del Expediente

del Visto.

Que de esta forma se determina para la BCR a considerar en la

determinación de ingresos requeridos de la actividad regulada en el

período 2017–2021 un valor de 2.461,33 millones de PESOS constantes de

diciembre de 2015.

Que por último, como señalamos previamente, TRANSBA calcula el valor

nuevo de reemplazo (VNR) y el valor total depreciado (VTD), utilizando

como punto de partida el informe final de la “Auditoria Técnica y

Económica de los Bienes afectados al Servicio Público de Distribución

Troncal de Energía Eléctrica en la Provincia de Buenos Aires”

contratado por TRANSBA con LATASA- ATEC- SIGLA, en el marco del Acta

Acuerdo UNIREN.

Que TRANSBA ajusta los valores que surgen de la auditoria empleando