MINISTERIO

DE FINANZAS

SUPERINTENDENCIA DE SEGUROS DE LA

NACIÓN

Resolución 40512-E/2017

Ciudad de Buenos Aires, 31/05/2017

VISTO el Expediente N° SSN: 0007508/2015 del Registro de esta

SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN, la Resolución SSN N° 40.273

de fecha 13 de enero de 2017 y el Artículo 33 de la Ley N° 20.091, y

CONSIDERANDO

Que los objetivos de adecuación planteados en la Resolución SSN N°

40.273 respecto a las reservas mínimas de aquellos juicios sin

sentencia resultan técnicamente sustentables.

Que no obstante ello ha resultado necesario complementar el análisis

realizado al dictado de la citada Resolución.

Que de dicho análisis han surgido variables que necesariamente deben

ser incorporadas al texto de la misma.

Que en virtud a las actualizaciones incorporadas resulta necesario

contemplar distintas alternativas de amortización para adecuarlos

nuevos niveles de reservas.

Que esas alternativas de amortización deben contemplar la incorporación

de una actualización que permita reflejar el impacto que implica

cualquier mecanismo de reconocimiento gradual.

Que el proyecto de esta Superintendencia de Seguros, para el período

2018/2019, es tender a un sistema de adecuaciones contables que

permitan iniciar el camino para alcanzar estándares internacionales de

solvencia.

Que resulta indubitable el propósito de la SUPERINTENDENCIA DE SEGUROS

DE LA NACIÓN de lograr un mayor fortalecimiento del mercado asegurador

y asì, una mayor protección a los asegurados mediante garantías de

reservas técnicas y requisitos de capital que establezcan el respaldo

que permita reaccionar ante un posible deterioro de la situación

patrimonial de la aseguradora.

Que en concordancia con lo expuesto, entre otros objetivos, se persigue

reducir el riesgo consistente en que un asegurador sea incapaz de hacer

frente al pago de siniestros. Que ese proceso se enmarca en el proyecto

general que el Poder Ejecutivo ha encarado en este último año.

Que todo lo dispuesto redundará en el fortalecimiento del nivel de

reservas y por ende en un fortalecimiento del Mercado Asegurador

Argentino

Que las Gerencias de Evaluación, Técnica y Normativa y de Asuntos

Jurídicos han tomado la debida intervención.

Que la presente se dicta en uso de las facultades previstas en el

Artículo 67 de la Ley N° 20.091.

Por ello,

EL SUPERINTENDENTE DE SEGUROS DE LA NACION

RESUELVE

ARTÍCULO 1°.- Sustitúyase el punto 33.3.3.3. del REGLAMENTO GENERAL DE

LA ACTIVIDAD ASEGURADORA por el siguiente texto:

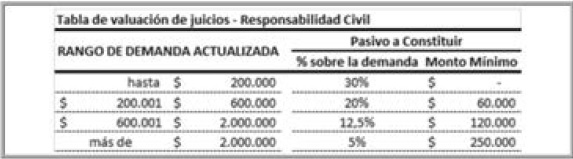

“33.3.3.3. Criterio de valuación para juicios con demanda determinada

del Ramo Responsabilidad Civil.

Los juicios con demanda determinada deben pasivarse, como mínimo, por

el importe que resulte de aplicar los porcentajes sobre montos de

demandas actualizadas, o importes mínimos, que surgen de la tabla

expuesta a continuación, o la responsabilidad total a cargo de la

entidad, determinada a la fecha de cierre del ejercicio o período,

según cuál sea menor.

Aquellos siniestros con demandas actualizadas superiores a PESOS DOS

MILLONES ($2.000.000) deben valuarse en base a informes de abogado y

actuario.

El actuario en su informe deberá expedirse, en caso de corresponder con

relación al valor económico de la vida humana por única vez al momento

de interposición de la demanda y notificada debidamente a la

aseguradora.

El abogado deberá elaborar, al cierre de los Estados Contables

correspondientes al 30 de junio y al 31 de diciembre de cada año, un

informe considerando el monto determinado en el informe del actuario -

en caso de corresponder-. Dicho monto deberá actualizarse, como mínimo,

conforme lo estipulado en el punto 33.3.1.3. inciso b) del RGAA.

La totalidad de los informes semestrales del abogado, así como el del

actuario deberán obrar en el legajo de cada juicio.

Se entiende por monto de demanda actualizada al importe reclamado en la

demanda, corregido conforme lo previsto en el punto 33.3.1.3. inciso b)

del RGAA, desde la fecha del siniestro o de la interposición de la

demanda, según corresponda.

La escala correspondiente debe aplicarse por demanda, según los

importes que correspondan a cada una de ellas. En consecuencia, no

corresponde agrupar a los fines de tal cálculo, demandas originadas en

un mismo siniestro.

La participación del reasegurador debe deducirse por separado, sobre el

importe resultante de la sumatoria de los pasivos a constituir por cada

demanda, agrupados por siniestro.”.

ARTÍCULO 2°.- Sustitúyase el punto 33.3.5.1. del REGLAMENTO GENERAL DE

LA ACTIVIDAD ASEGURADORA por el siguiente:

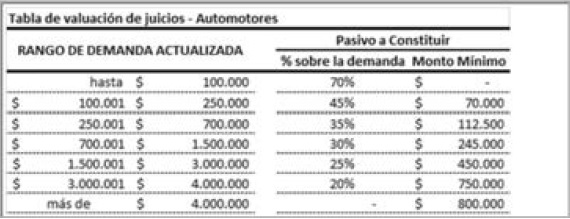

“33.3.5.1. Pasivo a Constituir según el Monto de la Demanda Actualizada.

En todos los casos restantes debe pasivarse, por lo menos, el importe

que resulte de aplicar los porcentajes sobre montos de demandas

actualizadas, o importes mínimos, que surgen de la tabla expuesta a

continuación, o la responsabilidad total a cargo de la Aseguradora,

determinada a la fecha de cierre del ejercicio o período, según cuál

sea menor.

A los importes resultantes se permite deducir, por separado, la

participación que le corresponda al reasegurador.

Aquellos siniestros con demandas actualizadas superiores a PESOS CUATRO

MILLONES ($4.000.000) deben valuarse en base a informes de abogado y

actuario.

El actuario en su informe deberá expedirse, en caso de corresponder con

relación al valor económico de la vida humana, por única vez al momento

de interposición de la demanda y notificada debidamente a la

aseguradora.

El abogado deberá elaborar, al cierre de los Estados Contables

correspondientes al 30 de junio y al 31 de diciembre de cada año, un

informe considerando el monto determinado en el informe del actuario -

en caso de corresponder-. Dicho monto deberá actualizarse, como mínimo,

conforme lo estipulado en el punto 33.3.1.3. inciso b) del RGAA.

La totalidad de los informes semestrales del abogado, así como el del

actuario deberán obrar en el legajo de cada juicio.

Se entiende por monto de demanda actualizada al importe reclamado en la

demanda, corregido conforme lo previsto en el punto 33.3.1.3. inciso b)

del RGAA, desde la fecha del siniestro o de la interposición de la

demanda, según corresponda. La escala correspondiente debe aplicarse

por demanda, según los importes que correspondan a cada una de ellas.

En consecuencia, no corresponde agrupar a los fines de tal cálculo,

demandas originadas en un mismo siniestro.

La participación del reasegurador debe deducirse por separado, sobre el

importe resultante de la sumatoria de los pasivos a constituir por cada

demanda, agrupados por siniestro.

Para aquellos juicios con demandas por montos indeterminados resulta de

aplicación lo dispuesto en el punto 33.3.1.3. inciso d) del RGAA.”.

ARTÍCULO 3°:- Incorpórese al Reglamento General de la Actividad

Aseguradora (RGAA) el punto 33.3.13. “Disposiciones Transitorias a los

puntos 33.3.3.3. y 33.3.5.1.”:

“33.3.13. Disposiciones Transitorias a los puntos 33.3.3.3. y 33.3.5.1..

33.3.13.1. Establécese que a los efectos del cálculo del pasivo por

Siniestros Ocurridos y no Reportados (I.B.N.R) al 30 de junio de 2017,

las entidades deberán seguir lo estipulado en los siguientes apartados

a) y b) que se detallan a continuación:

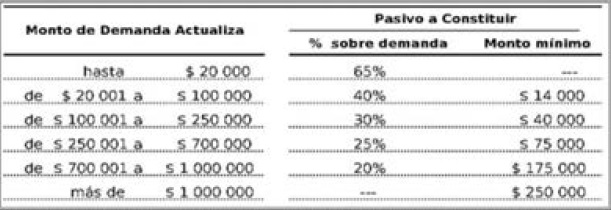

a. SINIESTROS PENDIENTES

a.1) En relación al Ramo Responsabilidad Civil, al 30 de junio de 2017

se efectuarán dos cálculos de siniestros pendientes. El primero,

aplicando los criterios establecidos en el punto 33.3.3.3. y el segundo

conforme el criterio estipulado bajo el siguiente esquema:

a.2) En relación al Ramo Automotores, al 30 de junio de 2017 se

efectuarán dos cálculos de siniestros pendientes. El primero, aplicando

los criterios establecidos en el punto 33.3.5.1. y el segundo conforme

el criterio estipulado bajo el siguiente esquema:

b. I.B.N.R.

Al 30 de junio de 2017 se conformarán las matrices de siniestros para

los ramos Responsabilidad Civil y Automotores que se indican a

continuación:

Matriz 1 de Siniestros Pendientes: Deben contener, para cada período de

ocurrencia, el importe de los siniestros pendientes en cada uno de los

sucesivos períodos de desarrollo, valuados de acuerdo a los criterios

estipulados en los puntos a.1) y a.2), respectivamente según se trate

del Ramo responsabilidad Civil o Automotores.

Matriz 2 de Siniestros Pendientes: Deben contener, para cada período de

ocurrencia, el importe de los siniestros pendientes en cada uno de los

sucesivos períodos de desarrollo, valuados de acuerdo a los criterios

estipulados en los puntos 33.3.3.3. y 33.3.5.1. del RGAA, según

corresponda.

Luego, se deben calcular los factores promedio ponderado, los factores

de desarrollo y los importes de IBNR resultantes de aplicar las

Matrices 1 y 2 respectivamente, utilizando el método de desarrollo de

siniestros.

A dichos fines la entidad deberá asentar en el Libro de Inventarios y

Balances los detalles de los siniestros pendientes ajustados. Se debe

registrar un detalle por cada ejercicio modificado.”

33.3.13.2. Si por aplicación de las modificaciones dispuestas en los

puntos 33.3.3.3. y 33.3.5.1., resultara un incremento de las reservas

de siniestros pendientes e I.B.N.R. de los Ramos AUTOMOTORES y/o

RESPONSABILIDAD CIVIL respecto a lo establecido según los criterios

fijados en el punto 33.3.13.1., la aseguradora podrá optar por alguna

de las siguientes opciones, debiendo acreditar mediante Acta del Órgano

de Administración la decisión de hacer uso de la opción junto con la

presentación de los Estado Contables cerrados el 30 de junio de 2017:

a) Exponer la totalidad de la diferencia resultante en los Estados

Contables cerrados el 30 de junio de 2017.

b) Amortizar la citada diferencia en CUATRO (4) trimestres a partir de

los Estados Contables cerrados al 30 de septiembre de 2017 inclusive, a

razón de UN CUARTO (1/4) por trimestre. El saldo a amortizar deberá

exponerse en los estados contables como cuenta regularizadora del rubro

DEUDAS CON ASEGURADOS, bajo la denominación “Saldo a amortizar

diferencia cálculo reserva - valuación de juicios sin sentencia”.

c) Amortizar la citada diferencia en OCHO (8) trimestres a partir de

los Estados Contables cerrados al 30 de septiembre de 2017 inclusive, a

razón de UN OCTAVO (1/8) por trimestre debiendo ajustarse a los

siguientes lineamientos:

i. Determinar la diferencia al 30 de junio de 2017 que surge entre la

reserva calculada con los criterios determinados en los puntos

33.3.3.3. y 33.3.5.1. y los definidos en el punto 33.3.13.1.. Dicho

monto deberá ajustarse por tasa pasiva de la Comunicación 14.290 del

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA correspondiente a la anualidad

30.4.16 - 30.4.17 la cual asciende a 18.93%.

ii. Calcular la cuota de amortización considerando el importe que surge

del punto anterior a razón de UN OCTAVO (1/8) por trimestre. El saldo a

amortizar deberá exponerse en los estados contables como cuenta

regularizadora del rubro DEUDAS CON ASEGURADOS, bajo la denominación

“Saldo a amortizar diferencia cálculo reserva - valuación de juicios

sin sentencia”.

iii. Exponer en la cuenta 2.01.01.01.01.02.00.00 - Stros. Pendientes -

Seguros Directos En juicios – el monto que surge de aplicar los puntos

33.3.3.3. y 33.3.5.1.

iv. Exponer en la cuenta “Ajuste por Diferencia a amortizar en 8

trimestres” dentro del rubro DEUDAS CON ASEGURADOS, el importe que

surge por la aplicación de la tasa pasiva. A fin de realizar este

cálculo se deberá adicionar a la reserva calculada conforme el punto

33.3.13.1., la diferencia ajustada según inciso i. A dicho importe se

deberá detraer la reserva calculada conforme los puntos 33.3.3.3. y

33.3.5.1.

33.3.13.3. Todas aquellas entidades que hayan optado por alguno de los

dos esquemas de amortización planteados en los incisos b) o c) del

punto 33.3.13.2. deberán cumplir con las siguientes condiciones:

• Sin perjuicio de la presentación del Acta del Órgano de

Administración, deberá dejarse constancia en Notas a los Estados

Contables de la decisión de amortizar el incremento de reservas y

consignar los montos y el plazo de amortización definido.

• Las sociedades anónimas no podrán distribuir dividendos.

• Las cooperativas deberán capitalizar los excedentes y las

mutualidades incrementar sus fondos de garantías.

• Los organismos oficiales deberán destinar la totalidad de sus

beneficios a incrementar su capital.

• Las sucursales y agencias de sociedades extranjeras no podrán remesar

utilidades a su casa matriz.”

33.3.13.4. A efectos del cálculo del pasivo estipulado en el punto

33.2. del Reglamento General de la Actividad Aseguradora, y mientras se

mantenga vigente la amortización correspondiente, aquellas entidades

que optaran por hacer uso de alguno de los esquemas de amortización

definidos en el artículo precedente deberán imputar con signo positivo

el monto a amortizar vigente a fin de neutralizar el efecto del cambio

normativo sobre la Reserva Técnica por Insuficiencia de Primas.

Sin perjuicio del esquema de amortización elegido por la entidad, el

monto a considerar deberá determinarse sin considerar el ajuste de tasa

pasiva.

ARTÍCULO 4°.- Regístrese, comuníquese y publíquese en el Boletín

Oficial. — Juan Alberto Pazo.

e. 05/06/2017 N° 37955/17 v. 05/06/2017