SECRETARÍA DE COMERCIO

Y

SECRETARÍA DE INDUSTRIA Y SERVICIOS

Resolución Conjunta 71-E/2017

Ciudad de Buenos Aires, 19/09/2017

VISTO el Expediente EX-2017-18538875--APN-CME#MP, y

CONSIDERANDO:

Que por la Resolución Nº 256 de fecha 3 de abril de 2000 del ex

MINISTERIO DE ECONOMÍA y sus modificatorias, se instituyó el Régimen de

Importación de Bienes Integrantes de Grandes Proyectos de Inversión,

destinado a aquellas empresas industriales que cuenten con un proyecto

de mejoramiento de su competitividad.

Que mediante la Resolución N° 204 de fecha 5 de mayo de 2000 de la ex

SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA del ex MINISTERIO DE

ECONOMÍA, se fijaron oportunamente, las pautas reglamentarias y

aclaratorias tendientes a posibilitar la aplicación del mencionado

régimen.

Que, por medio de la Resolución Conjunta Nº 4 de fecha 7 de noviembre

de 2016 de la SECRETARÍA DE COMERCIO y de la SECRETARÍA DE INDUSTRIA Y

SERVICIOS, ambas del MINISTERIO DE PRODUCCIÓN, se introdujeron

modificaciones a la Resolución Nº 204/00 de la ex SECRETARÍA DE

INDUSTRIA, COMERCIO Y MINERÍA.

Que, como consecuencia de las modificaciones mencionadas, el flujo de

nuevos proyectos de inversión en líneas de producción presentadas al

amparo de este régimen, se ha incrementado sustancialmente.

Que, por lo expuesto, resulta oportuno introducir modificaciones al

mencionado régimen, respecto a las exigencias establecidas por el

Artículo 3° de la Resolución N° 204/00 de la ex SECRETARÍA DE

INDUSTRIA, COMERCIO Y MINERÍA, con miras a facilitar la ejecución de

los proyectos en curso y futuros, sin que por ello se afecte al control

de ingreso y egreso de mercaderías, ni la operatoria propia de la

Dirección General de Aduanas dependiente de la ADMINISTRACIÓN FEDERAL

DE INGRESOS PÚBLICOS, organismo descentralizado en el ámbito del

MINISTERIO DE HACIENDA.

Que, el Artículo 17 de la Resolución N° 256/00 del ex MINISTERIO DE

ECONOMÍA y sus modificatorias establece un tratamiento preferencial por

urgencias en el despacho a plaza de determinados bienes, mientras se

tramita la resolución respectiva, facultando a la Autoridad de

Aplicación a la extensión de un Certificado para ser presentado ante la

Dirección General de Aduanas, para que la misma los acepte, siempre que

la firma peticionante provea las Garantías correspondientes.

Que resulta oportuno establecer los requisitos que debe contener el

Certificado referenciado, a los efectos de tornarlo operativo y

garantizar su eficacia en la celeridad del trámite al momento de

realizar la operación de importación ante la Dirección General de

Aduanas.

Que, asimismo, a efectos de brindar mayor claridad y seguridad para las

peticionantes, resulta conveniente definir las características que

deben tener los bienes nacionales para ser considerados bienes de uso a

los efectos de lo dispuesto por el Artículo 5°, inciso a), apartado II)

de la Resolución N° 256/00 del ex MINISTERIO DE ECONOMÍA y sus

modificatorias.

Que por el Artículo 8° de la Resolución N° 256/00 del ex MINISTERIO DE

ECONOMÍA y sus modificatorias se designó como Autoridad de Aplicación

del Régimen de Importación de Bienes Integrantes de Grandes Proyectos

de Inversión a la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA del

entonces MINISTERIO DE ECONOMÍA.

Que, por el Decreto N° 357 de fecha 21 de febrero de 2002 y sus

modificaciones, se aprobó el Organigrama de Aplicación de la

Administración Nacional centralizada hasta nivel de Subsecretaría,

encontrándose la SECRETARÍA DE COMERCIO y la SECRETARÍA DE INDUSTRIA Y

SERVICIOS, ambas en la órbita del MINISTERIO DE PRODUCCIÓN.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE PRODUCCIÓN ha tomado la intervención que le compete.

Que la presente medida se dicta en función de las facultades conferidas

por el Decreto N° 357/02 y sus modificaciones, y por el Artículo 8º de

la Resolución Nº 256/00 del ex MINISTERIO DE ECONOMÍA y sus

modificatorias.

Por ello,

EL SECRETARIO DE COMERCIO

Y

EL SECRETARIO DE INDUSTRIA Y SERVICIOS

RESUELVEN:

ARTÍCULO 1°.- Sustitúyese el Artículo 2° de la Resolución N° 204 de

fecha 5 de mayo de 2000 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y

MINERÍA del ex MINISTERIO DE ECONOMÍA, por el siguiente:

“ARTÍCULO 2°.- El trámite deberá iniciarse ante la SECRETARÍA DE

COMERCIO del MINISTERIO DE PRODUCCIÓN, por medio de la Plataforma de

Trámites a Distancia (TAD) del Sistema de Gestión Documental

Electrónica (GDE), cuya implementación fue aprobada por el Decreto N°

1.063 de fecha 4 de octubre de 2016, dirigido a la Dirección Nacional

de Facilitación del Comercio Exterior de la SUBSECRETARÍA DE COMERCIO

EXTERIOR de dicha Secretaría, mediante una solicitud que deberá

contener los datos y documentos requeridos en la presente resolución”.

ARTÍCULO 2°.- Sustitúyese el Artículo 5° de la Resolución N° 204/00 de

la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA, por el siguiente:

“ARTÍCULO 5°.- La solicitud de inicio de trámite deberá estar

acompañada del formulario que se detalla como Anexo I de la presente

resolución, debidamente completado. No obstante lo manifestado en el

párrafo anterior, el interesado deberá inscribirse en el REGISTRO ÚNICO

DEL MINISTERIO DE PRODUCCIÓN (R.U.M.P.), de conformidad con lo

establecido por la Resolución N° 442 de fecha 8 de septiembre de 2016

del MINISTERIO DE PRODUCCIÓN. La peticionante deberá presentar copia

digitalizada del estatuto o contrato social, acta de directorio con la

última distribución de cargos vigente, y/o poder conferido al

presentante. Todos los documentos deberán contar con la constancia de

inscripción ante el organismo registral competente.

Cuando el proyecto incluya la entrega de bienes nuevos importados o

bienes nuevos de origen nacional a empresas proveedoras de los

solicitantes deberá presentarse mediante la Plataforma de Trámites a

Distancia (TAD):

a) El contrato de comodato en los términos de lo dispuesto por los

Artículos 2° y 5° de la Resolución Nº 256/00 del ex MINISTERIO DE

ECONOMÍA y sus modificatorias, celebrado entre la peticionante y su

proveedor, debidamente certificado por Escribano Público Nacional y

autenticados por el Colegio de Escribanos;

b) Planilla del punto b) del Anexo I que forma parte integrante de la

presente medida, en la que se declaren todos los datos del/los

proveedor/es que tendrá/n el/los bien/es en cuestión;

c) Planilla del punto c) 2. del Anexo II de la presente resolución, en

la que se declara la localización de la planta del proveedor;

d) Declaración jurada que como punto h) 2. del Anexo II de la presente

medida, suscripta tanto por la solicitante como por el proveedor al que

se entregan los bienes, en la que se obligan a notificar a la Autoridad

de Aplicación cualquier cambio en la misma, dentro del plazo de DIEZ

(10) días hábiles desde el efectivo traslado.

A los fines de la presente resolución, se considerará parte interesada

a efectos de tomar vista de las actuaciones, a las personas consignadas

en el cuadro del punto d) del Anexo I de la presente medida”.

ARTÍCULO 3°.- Sustitúyese el Artículo 6° de la Resolución N° 204/00 de

la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA, por el siguiente:

“ARTÍCULO 6º.- La presentación inicial deberá incluir la declaración

referida a los bienes integrantes del proyecto, la cual se realizará

mediante el formulario detallado en el Anexo III de la presente

resolución.

Dicha declaración se deberá presentar junto con documentación

respaldatoria (tales como contrato de compra, orden de compra,

cotización, presupuesto y/o factura proforma) que permita identificar

los bienes a incorporar y sus respectivos valores en concordancia con

lo declarado.

Una vez concretadas las compras e importaciones, la peticionante deberá

aportar copia de los despachos de importación intervenidos por

despachante de aduana -anverso y reverso- y las respectivas facturas

según corresponda.

En el caso de los bienes nacionales, la documentación respaldatoria de

su adquisición deberá presentarse una vez concretadas las mismas y el

monto deberá expresarse siempre en moneda nacional. No se podrán

incluir dentro de los bienes nuevos de origen local, aquellos importes

correspondientes a servicios, con excepción de la mano de obra en los

casos de construcción de estructuras prefabricadas que fueran

entregadas en la condición de llave en mano.

Excepcionalmente, se admitirán bienes nacionales adquiridos total o

parcialmente con anterioridad a la presentación del proyecto ante la

Autoridad de Aplicación, que podrán consistir en bienes nuevos que

necesariamente formen parte del proceso productivo y sean necesarios

para que la línea cumpla las condiciones de completa y autónoma, o en

la construcción de estructuras prefabricadas destinadas a alojar

exclusivamente la línea objeto de la solicitud. Dicha excepcionalidad,

deberá verse reflejada en el dictamen técnico referido en el Artículo

5º, inciso b) de la Resolución N° 256/00 del ex MINISTERIO DE ECONOMÍA

y sus modificatorias, en el cual se deberá aclarar expresamente su

participación en el proceso y certificar su estado de nuevo y sin uso.

La documentación redactada en lengua extranjera deberá acompañarse con la respectiva traducción realizada por Traductor Público.

En el supuesto de que la peticionante importare bienes en concepto de

repuestos, conforme lo establecido en el Artículo 10 de la Resolución

N° 256/00 del ex MINISTERIO DE ECONOMÍA, ésta deberá, dentro de los

VEINTE (20) días hábiles de concretada la compra de los mismos,

presentar el listado detallado de dichos repuestos, mediante el

formulario del punto c) del Anexo III de la presente resolución. Si no

se realizara dicha presentación en tiempo y forma, los repuestos no se

considerarán abarcados por el presente régimen”.

ARTÍCULO 4°.- Sustitúyese el Artículo 14 bis de la Resolución N° 204/00

de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA, por el siguiente:

“ARTÍCULO 14 bis.- En los supuestos que, con posterioridad a la

resolución aprobatoria del proyecto, la peticionante invocara la

imposibilidad de poner en marcha la línea dentro del plazo establecido

en el Artículo 5°, inciso c), primer párrafo de la Resolución N° 256/00

del ex MINISTERIO DE ECONOMÍA y sus modificatorias, la Autoridad de

Aplicación, por medio de sus dependencias inferiores, deberá evaluar y

autorizar por resolución el otorgamiento de una prórroga de la misma,

de conformidad a las características del proyecto.

Para ello, la solicitante deberá efectuar dicho pedido, manifestando

las razones que impidieron la puesta en marcha y aportando la

documentación que acredite fehacientemente las mismas, todo ello al

menos TREINTA (30) días corridos antes del vencimiento del plazo

original autorizado por la Autoridad de Aplicación.

En lo referente a la documentación necesaria para la acreditación de la

puesta en marcha del proyecto mencionada en el Artículo 5°, inciso c),

cuarto párrafo de la Resolución Nº 256/00 del ex MINISTERIO DE ECONOMÍA

y sus modificatorias, se admitirá el primer parte de producción

certificado por el Ingeniero de planta que permita constatar la

efectiva producción de bienes por la línea, certificada por Escribano

Público.

En el caso de proyectos que tuvieran puestas en marcha en etapas, se

considerará como fecha de puesta en marcha a los efectos del citado

régimen, la fecha que corresponda a la última de dichas etapas.

En aquellos casos en que, en atención a las características del

proyecto, resulte posible prever desde el inicio que el plazo de

VEINTICUATRO (24) meses resultará insuficiente para llevar adelante la

concreción del mismo, la Autoridad de Aplicación podrá conceder un

plazo superior.

En este caso, el Informe Técnico acompañado por la empresa deberá

acreditar que el proyecto presentado resulta de gran envergadura,

implica un desarrollo de alta complejidad, y reviste gran relevancia

para la inversión y competitividad industrial del entramado productivo

local”.

ARTÍCULO 5°.- Sustitúyese el Artículo 19 bis de la Resolución N° 204/00

de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA, por el siguiente:

“ARTÍCULO 19 bis. - Establécese que los aranceles a percibir por la

realización de las auditorías en su totalidad no podrán exceder los

siguientes topes máximos que se determinan a continuación.

a) Para Pequeñas y Medianas Empresas —conforme lo dispuesto por la

Resolución N° 24 de fecha 15 de febrero de 2001 de la ex SECRETARÍA DE

LA PEQUEÑA Y MEDIANA EMPRESA del ex MINISTERIO DE ECONOMÍA y sus

modificatorias— de UNO Y MEDIO POR CIENTO (1,5 %) del total del

beneficio al que accedería la peticionante en caso de cumplimentar con

todas las obligaciones a su cargo. A fin de acreditar esta situación,

se considerará la condición que revista la peticionante a la fecha del

inicio de las actuaciones, debiendo, presentar la misma el respectivo

Certificado de empresa PyME correspondiente a ese momento y emitido en

los términos de la mencionada resolución.

b) Para Grandes Empresas, del TRES POR CIENTO (3 %) del total del

beneficio al que accedería la peticionante en caso de cumplimentar con

todas las obligaciones a su cargo.

El beneficio sobre el cual deberán calcularse los aranceles, será

informado en moneda nacional por la Dirección Nacional de Facilitación

del Comercio Exterior de la SUBSECRETARÍA DE COMERCIO EXTERIOR de la

SECRETARÍA DE COMERCIO del MINISTERIO DE PRODUCCIÓN- o sus dependencias

inferiores –de manera previa a la realización de la auditoría.

Recibido el informe de auditoría final, la Dirección Nacional de

Facilitación del Comercio Exterior y la Dirección Nacional de Industria

de la SUBSECRETARÍA DE INDUSTRIA de la SECRETARÍA DE INDUSTRIA Y

SERVICIOS del MINISTERIO DE PRODUCCIÓN, tomarán intervención y

evaluarán el cumplimiento de las obligaciones a cargo de la

peticionante. Las áreas técnicas intervinientes deberán expedirse y

elevar las actuaciones a los fines de cumplir con lo establecido en el

Artículo 18 de la Resolución N° 256/00 del ex MINISTERIO DE ECONOMÍA y

sus modificatorias”.

ARTÍCULO 6°.- Sustitúyese el Artículo 21 de la Resolución N° 204/00 de

la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA, por el siguiente:

“ARTÍCULO 21.- El Certificado previsto en el Artículo 17 de la

Resolución Nº 256/00 del ex MINISTERIO DE ECONOMÍA y sus

modificatorias, será emitido por la Dirección Nacional de Facilitación

del Comercio Exterior ante el pedido expreso, por parte de la

peticionante, de tratamiento preferencial por urgencias para el

despacho a plaza de determinados bienes. Para ello, la peticionante

deberá:

a) Informar con carácter de declaración jurada la fecha definitiva de

arribo de los bienes y aportar la documentación que lo acredite.

b) Acompañar el Dictamen Técnico al que hace referencia el inciso b)

del Artículo 5º de la Resolución Nº 256/00 del ex MINISTERIO DE

ECONOMÍA y sus modificatorias.

c) Completar, con carácter de declaración jurada, el punto a) del Anexo

III de la presente medida, acompañado de la documentación que acredite

los valores declarados para los bienes.

A los efectos de respaldar la información contemplada en las columnas

III y IV del punto a) del citado Anexo III, el peticionante presentará

el detalle técnico de los bienes a ser importados incluyendo conceptos

tales como marca, modelo, tipo y/o versión si las tuviera, número de

serie, etcétera y una descripción acabada con las características

técnicas de los mismos. En los casos en que para el bien a ser

importado, sea imposible detallar algunos o todos de los parámetros

precedentemente indicados, será suficiente una completa descripción

técnica que permita su correcta identificación. La Dirección Nacional

de Facilitación del Comercio Exterior está facultada a solicitar la

información adicional que estime necesaria para una correcta

individualización de los bienes.

En los casos en que la peticionante hubiera realizado una consulta de

clasificación arancelaria ante la Dirección General de Aduanas, la

citada Dirección Nacional podrá considerar la inclusión de las

posiciones arancelarias asignadas por dicho organismo en la medida que

esta última pueda identificarse claramente con la descripción del bien

al que corresponda.

El Certificado de Trámite tendrá carácter nominado e intransferible y

será válido para su presentación ante la Dirección General de Aduanas

por un plazo de SEIS (6) meses contados desde la fecha de su emisión,

siempre que la empresa interesada constituya las garantías requeridas

por la presente resolución.

La emisión del Certificado no implica el otorgamiento de los beneficios

del régimen ni una aceptación por parte de la Autoridad emisora

respecto del encuadre del proyecto.

En atención a la urgencia manifestada por la peticionante tomará

intervención, únicamente, la Dirección Nacional de Facilitación del

Comercio Exterior.

El encuadre técnico del proyecto será evaluado por la Dirección

Nacional de Industria al momento de evaluar el proyecto para emitir una

resolución definitiva, no siendo necesario su análisis previo para la

emisión del Certificado referido en la presente resolución.

Una vez emitido el Certificado de Trámite, la peticionante deberá

acompañar la totalidad de la documentación requerida por la normativa

vigente dentro de los SESENTA (60) días subsiguientes.

En los supuestos en que la peticionante no utilizara -sin causa

debidamente justificada- el Certificado de Trámite se encontrará

impedida de solicitar nuevamente otro certificado por los mismos

bienes”.

ARTÍCULO 7°.- Incorpórase como Artículo 9° de la Resolución Nº 204/00

de la entonces SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA, el

siguiente texto:

“ARTÍCULO 9°.- A los efectos de lo dispuesto por el Artículo 5°, inciso

a), apartado II) de la Resolución N° 256/00 del ex MINISTERIO DE

ECONOMÍA y sus modificatorias, se considerarán bienes de uso a aquellos

bienes nuevos, tangibles, no consumibles, destinados a ser utilizados

en cualquier actividad de la empresa y que no estén destinados a la

venta habitual por parte de la misma. Estos bienes deberán ser

amortizables en un período superior a los TRES (3) años y ser activados

como tales en la contabilidad de la empresa de manera que sea posible

individualizarlos, ello sin perjuicio de la especificidad registral que

exige el presente régimen.

Los valores de dichos bienes se computarán, en todos los casos, netos

de cualquier servicio que pueda estar relacionado con la provisión del

bien y/o incluido en los montos facturados. Los terrenos y obras

civiles –a excepción de las admitidas en los términos del Artículo 5°,

segundo párrafo del apartado I), inciso a) de dicha resolución no

podrán ser considerados como bienes de uso a los fines del presente

régimen. En cuanto a los rodados, solo se admitirán camiones y

utilitarios”.

ARTÍCULO 8°.- Incorpórase como Artículo 10 de la Resolución Nº 204/00

de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA, el siguiente

texto:

“ARTÍCULO 10.- Sobre la base de lo dispuesto por el Artículo 12 de la

Resolución N° 256/00 del ex MINISTERIO DE ECONOMÍA y sus

modificatorias, establécese que para el caso que, una vez realizada la

importación para consumo de las mercaderías al amparo de alguno de los

instrumentos habilitados por el presente régimen, se detectará una

diferencia entre las cantidades autorizadas por los mismos y las

efectivamente importadas, sin justificación para ello, deberá tomar

inmediata intervención la Dirección Nacional de Industria a los fines

de que se expida sobre la procedencia del beneficio para el excedente.

La Autoridad de Aplicación se reserva la posibilidad de verificar la

coincidencia de los bienes inicialmente declarados por la peticionante

y los efectivamente verificados por el servicio aduanero.

Las inconsistencias detectadas como consecuencia de la importación de

la mercadería, habilitarán a la Autoridad a que formule las denuncias

que estime corresponder, sin perjuicio de las demás sanciones que se

encuentren habilitadas a aplicar”.

ARTÍCULO 9°.- Las solicitudes efectuadas ante la Dirección General de

Aduanas al amparo de la Resolución N° 256/00 del ex MINISTERIO DE

ECONOMÍA y sus modificatorias, y que a la fecha de entrada en vigencia

de la presente medida no hayan obtenido el dictamen de clasificación

arancelaria, podrán optar por adherir a las modificaciones previstas en

esta resolución o continuar conforme la normativa vigente al momento de

la presentación.

Asimismo, en las tramitaciones presentadas o a presentarse en la órbita

de la SECRETARÍA DE COMERCIO del MINISTERIO DE PRODUCCIÓN, que contaran

con un dictamen de clasificación arancelaria, los Certificados de

Trámite o las resoluciones podrán emitirse conteniendo todos los datos

de la clasificación obtenida oportunamente, en los términos del tercer

párrafo del inciso c) del Artículo 21 de la Resolución N° 204/00 de la

ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA.

ARTÍCULO 10.- Sustitúyense los Anexos I, II y III de la Resolución N°

204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA, por los

Anexos I (IF-2017-20912051-APN-SECC#MP), II

(IF-2017-20911917-APN-SECC#MP) y III (IF-2017-20912135-APN-SECC#MP),

los cuales respectivamente, forman parte integrante de la presente

resolución.

ARTÍCULO 11.- Derógase el Artículo 3° de la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA.

ARTÍCULO 12.- Las disposiciones de la presente medida regirán a partir

del día siguiente al de su publicación en el Boletín Oficial.

ARTÍCULO 13.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL

REGISTRO OFICIAL y archívese. — Miguel Braun. — Martín Alfredo

Etchegoyen.

NOTA: El/los Anexo/s que integra/n este(a) Resolución Conjunta se

publican en la edición web del BORA -www.boletinoficial.gob.ar- y

también podrán ser consultados en la Sede Central de esta Dirección

Nacional (Suipacha 767 - Ciudad Autónoma de Buenos Aires).

e. 20/09/2017 N° 70614/17 v. 20/09/2017

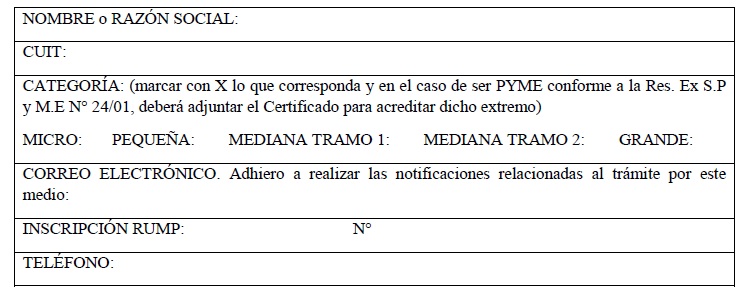

ANEXO I

a) DATOS DE LA EMPRESA

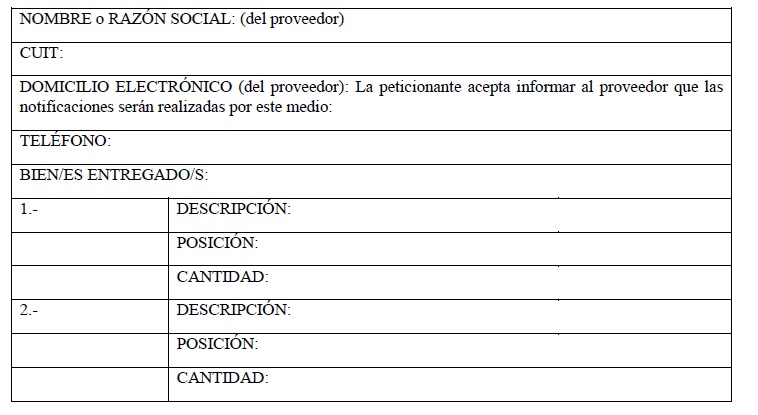

b) DATOS DEL PROVEEDOR (El

presente solo debe completarse en el caso de que se prevea entrega de

bienes nacionales o importados a proveedores. Deberá completarse uno

por cada proveedor. En el caso de entregarse más de un bien al mismo

proveedor, deberá discriminarse cada uno de ellos en el mismo cuadro

consignando: posición, descripción y cantidad):

c) ACTIVIDAD: (Se debe

consignar la categoría de tabulación del CLASIFICADOR NACIONAL DE

ACTIVIDADES ECONÓMICAS 2010 (CLANAE 2010) desarrolla la empresa. La/s

línea/s de producción a instalarse al amparo del mencionado régimen,

deben circunscribirse a la realización de funciones y procesos

estrictamente comprendidos dentro de dicha actividad)

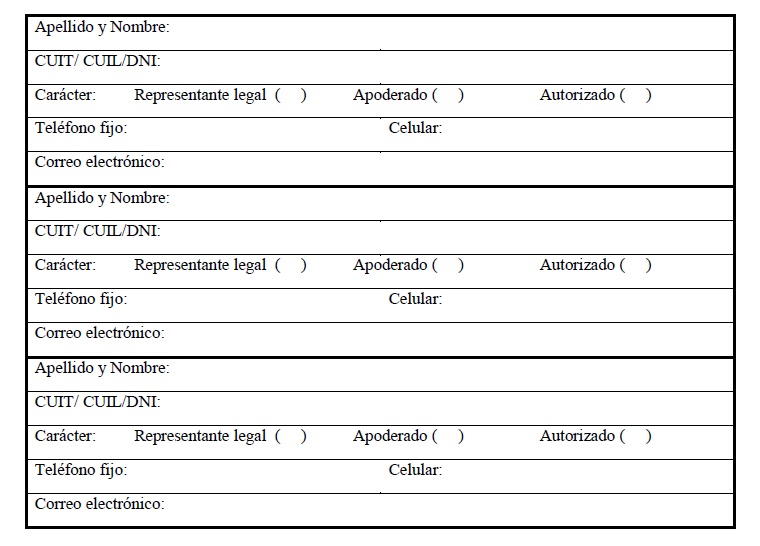

d) DATOS DE LOS REPRESENTANTES

LEGALES Y AUTORIZADOS (En el caso de ser presentante legal o apoderado

de la peticionante, además deberá acompañar la documentación que

acredite la condición invocada para presentarse ante la Administración)

IF-2017-20912051 -APN-SECC#MP

ANEXO II

INFORMACIÓN DEL PROYECTO

a) 1. CARACTERÍSTICAS DEL PROYECTO (Debe contener una descripción

analítica del proyecto sin omitir la definición concreta de la/s

línea/s a ser instalada/s)

a) 2. CONSULTA PREVIA NO VINCULANTE (Marcar con X la opción que

corresponda. En el caso de haber realizado una consulta, deberá

consignar el número de expediente por el que tramitó)

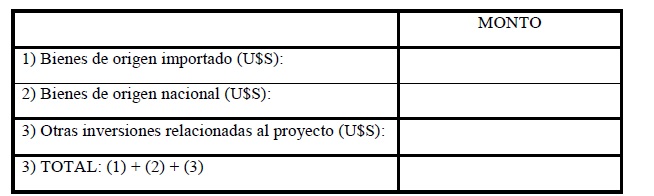

b) MONTO TOTAL ESTIMADO DEL PROYECTO. En el mismo deberán consignar los

valores finales de las erogaciones generadas como consecuencia del

proyecto. En todos los casos los importes deberán consignarse en

Dólares Estadounidenses (U$S).

• La información volcada en el mismo será utilizada a los solos efectos estadísticos.

(3) Deberá incluir las erogaciones relacionadas a la implementación del

proyecto que no hayan quedado alcanzadas en los puntos 1 y 2.

c)

1. LOCALIZACIÓN DE LA PLANTA

2. LOCALIZACIÓN DE LA PLANTA DEL PROVEEDOR (El presente solo debe ser

completado en el caso de que se contemple la entrega de bienes

importados o nacionales a proveedores de la solicitante. En ese caso,

debe presentarse uno por cada proveedor).

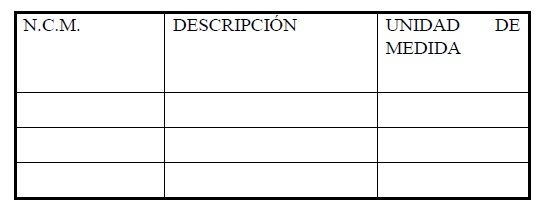

d) DESCRIPCIÓN POR N.C.M. DEL/DE LOS PRODUCTO/S A ELABORAR (Se deberá

consignar producción a elaborar con la/s línea/s de producción nueva/s

a ser instalada/s)

e) PERSONAL A OCUPAR (Deberá consignarse en cantidad y referirse

únicamente al personal a ocupar como consecuencia de la instalación de

la/s nueva/s línea/s de producción)

f) DESTINO DE LA PRODUCCIÓN DEL NUEVO PROYECTO (Solo debe referirse a

exportaciones directas de la empresa solicitante del beneficio)

g) PLAN DE CUENTAS DEL PROYECTO (Deberá llevarse un registro en los

libros contables - tanto de los bienes importados como de los

nacionales -a través de cuentas exclusivas e independientes que

individualicen estos bienes, identificadas con la leyenda "RESOLUCIÓN

N° 256/00" e incluyendo datos fundamentales de las mismas para su

correcta individualización tales como N° de cuenta, nombre, valor,

fecha, etc.)

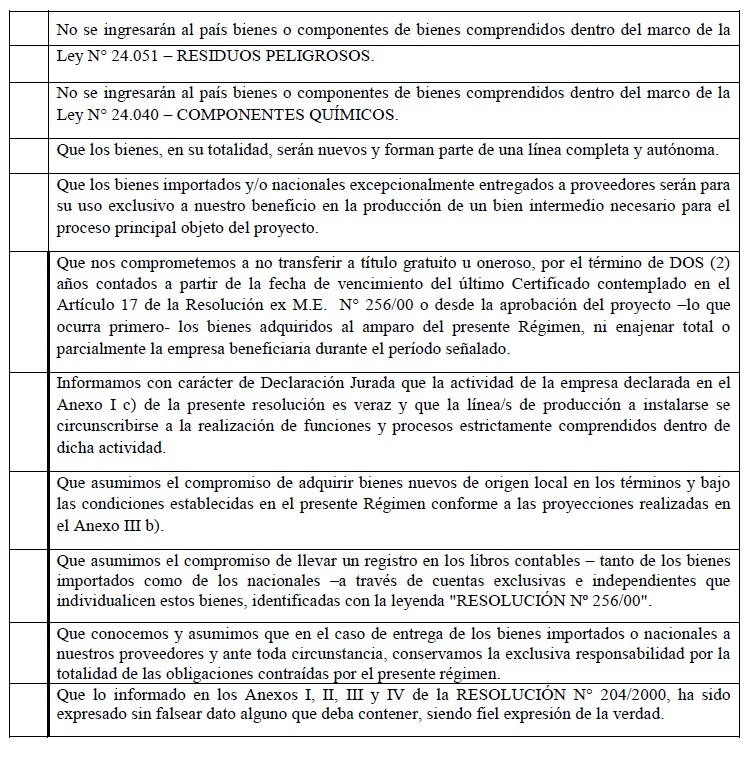

h)

1. DECLARACIONES JURADAS

INFORMAMOS CON CARÁCTER DE DECLARACIÓN JURADA QUE:

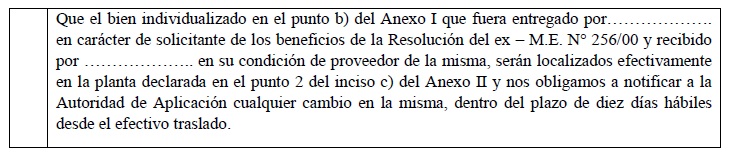

2. INFORMAMOS CON CARÁCTER DE DECLARACIÓN JURADA (declaración a ser

suscripta en un ejemplar por el solicitante y un ejemplar por su

proveedor)

IF-2017-20911917-APN-SECC#MP

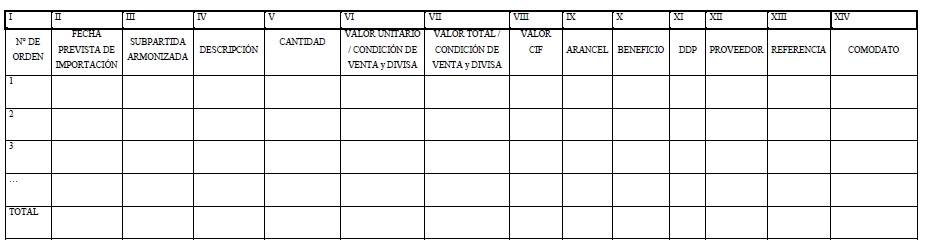

ANEXO III

a) BIENES DE ORIGEN IMPORTADO

NOTAS:

II) Se deberá consignar fecha prevista de importación.

III) Se deberá consignar la SUBPARTIDA ARMONIZADA a 6 dígitos

determinada por el despachante de aduana interviniente. En el caso de

que la peticionante hubiera efectuado una consulta de clasificación

arancelaria, podrá consignar la SUBPARTIDA ARMONIZADA asignada por la

Dirección General de Aduanas.

IV) Se deberá consignar el detalle técnico de los bienes a ser

importados incluyendo marca, modelo, versión y una descripción acabada

con las características técnicas de los mismos. En el caso de que la

peticionante hubiera efectuado una consulta de clasificación

arancelaria, podrá consignar descripción asignada por la Dirección

General de Aduanas.

V) Se deberá consignar la cantidad de unidades definitivas a importar.

VI) Se deberá consignar en el encabezado la condición de venta según

incoterms 2010 y moneda que surjan de la documentación respaldatoria y

completar los campos correspondientes a cada bien con el monto unitario

a consignar en el despacho de importación o documentación

respaldatoria. En el caso de ser varias las condiciones de venta y/ o

monedas deberán adicionarse tantas columnas como condiciones/monedas

existan.

VII) Se deberá consignar en el encabezado la condición de venta según

incoterms 2010 y moneda que surjan de la documentación respaldatoria y

completar los campos correspondientes a cada bien con el monto total

resultado de la multiplicación del valor consignado en la columna VI

por la cantidad de unidades declarada en la columna V. En el caso de

ser varias las condiciones de venta y/ o monedas deberán adicionarse

tantas columnas como condiciones/monedas existan.

VIII) Deberá consignar el valor CIF adicionando una columna del mismo por cada moneda en el caso de existir varias.

IX) Deberá consignar el porcentaje de los derechos que corresponde

tributar en el caso de importación sin los beneficios del Régimen.

X) Deberá consignar el monto de los beneficios estimados por realizar

la importación al amparo del Régimen. En el caso de que las

importaciones incluyan más de una moneda, deberá adicionarse una

columna por cada una de ellas.

XI) Para su determinación deberán contemplarse todos los valores que

dicho INCOTERM incluye (CIF + arancel + todos gastos hasta la puerta de

la fábrica del comprador + IVA).

XII) Se deberá consignar en nombre del proveedor de cada uno de los

bienes, conforme la factura comercial u otra documentación de respaldo.

XIII) Se deberá indicar el número o código que permita la

identificación del bien en cuestión en los planos de lay out o general

según corresponda.

XIV) A completar solo en el caso de que se contemple la entrega del

bien a un proveedor. En ese caso, deberá indicar el nombre del

proveedor a quien se entrega el respectivo bien.

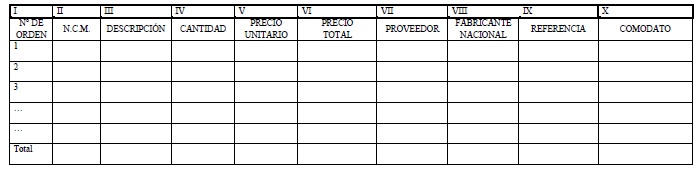

b) BIENES DE ORIGEN NACIONAL

NOTAS:

II) Indicar la NCM correspondiente, conforme la clasificación

arancelaria determinada por el Despachante de Aduana interviniente.

III) Descripción breve del bien de que se trata.

IV) Se deberá consignar la cantidad de unidades.

V) Se deberá consignar el precio unitario expresado en moneda nacional.

La documentación respaldatoria deberá estar en esa moneda.

VI) Se deberá consignar el precio total en moneda nacional. El mismo

debe incluir todos los gastos hasta la puesta en la puerta de la

fábrica de la empresa que se encuentren debidamente respaldado con

documentación. Deberá incluir el IVA.

VII) Nombre del proveedor del bien.

VIII) Nombre del fabricante del bien -no necesariamente debe coincidir con el proveedor-

IX) Se deberá indicar el número o código que permita su identificación en los planos de lay out o generales según corresponda.

X) A completar solo en el caso de que se contemple la entrega del bien

a un proveedor en cuyo caso deberá indicar el nombre del mismo.

El presente anexo deberá ser suscripto por el Despachante de Aduanas interviniente.

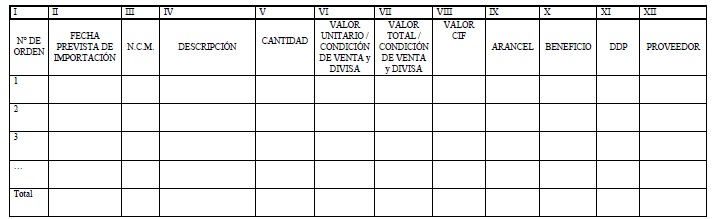

c) REPUESTOS IMPORTADOS AL AMPARO DEL RÉGIMEN

NOTAS:

II) Se deberá consignar fecha prevista de importación.

III) Se deberá consignar la NCM que corresponda.

IV) Se deberá consignar la descripción de los bienes que corresponda.

V) Se deberá consignar la cantidad de unidades.

VI) Se deberá consignar en el encabezado la condición de venta según

incoterms 2010 y divisa que surjan de la documentación respaldatoria y

completar los campos correspondientes a cada bien con el monto unitario

a consignar en el despacho de importación. En el caso de ser varias las

condiciones de venta y/ o divisas deberán adicionarse tantas columnas

como condiciones/divisas existan.

VII) Se deberá consignar en el encabezado la condición de venta según

incoterms 2010 y divisa que surjan de la documentación respaldatoria y

completar los campos correspondiente a cada bien con el monto total

resultado de la multiplicación del valor consignado en la columna VI

por la cantidad de unidades declarada en la columna V. En el caso de

ser varias las condiciones de venta y/ o divisas deberán adicionarse

tantas columnas como condiciones/divisas existan.

VIII) Deberá consignar el valor CIF adicionando una columna del mismo por cada divisa.

IX) Deberá consignar el porcentaje de los derechos que corresponde

tributar en el caso de importación sin los beneficios del Régimen.

X) Deberá consignar el monto de los beneficios estimados por realizar

la importación al amparo del Régimen. En el caso de que las

importaciones incluyan más de una divisa, deberá adicionarse una

columna por cada una de ellas.

XI) Para su determinación deberán contemplarse todos los valores que

dicho INCOTERM incluye (CIF + arancel + todos gastos hasta la puerta de

la fábrica del comprador + IVA).

XII) Se deberá consignar en nombre del proveedor de cada uno de los

bienes, conforme la factura comercial u otra documentación de respaldo.

IF-2017-20912135-APN-SECC#MP