I

NSTITUTO NACIONAL DE LA MÚSICA

Resolución 227/2017

Buenos Aires, 12/09/2017

VISTO el Expediente N° 24/2016/INAMU, la Ley 26.801, el Decreto N° 357

de fecha 25 de marzo de 2014, la Resolución N° 1 del Instituto Nacional

de la Música de fecha 20 de mayo de 2015, la Resolución N° 8 de fecha

26 de agosto de 2015, las Resoluciones Nº 18, 19, 20, 21, 22, 23, y 24

todas del 17 de noviembre de 2015, la Resolución Nº 2 de fecha 12 de

enero de 2016, la Resolución N° 5 de fecha 11 de febrero de 2016, la

Resolución N° 6 de fecha 12 de febrero de 2016, la Resolución N° 77 de

fecha 1 de agosto de 2016, la Resolución N° 12 de fecha 3 de febrero de

2017, y la Resolución N° 33 de fecha 8 de marzo de 2017, todas del

registro del INAMU.

CONSIDERANDO:

Que a través de la promulgación de la Ley N° 26.801 se crea el INSTITUTO NACIONAL DE LA MÚSICA.

Que la motivación única y medular de su creación fue el fomento de la

actividad musical, tal como se desprende claramente del texto de su

artículo 1º que literalmente estableció: “Objeto. Esta ley tiene por

objeto el fomento de la actividad musical en general y la nacional en

particular” texto que exime de mayores análisis.

Que en concordancia con dicho objeto central, el artículo 6 inciso a)

de la mencionada ley, establece entre las funciones del INSTITUTO

NACIONAL DE LA MÚSICA la de promover, fomentar y estimular la actividad

musical en todo el territorio de la República Argentina, otorgando los

beneficios previstos en la ley.

Que el artículo 2 apartado 6) de la Resolución N° 8/2015/INAMU, define

como una de las medidas de fomento a la actividad musical, el

otorgamiento de los subsidios, créditos y vales de producción

establecidos en la Ley N° 26.801.

Que a través del artículo 3° apartado 7) de dicho Estatuto se

establecen entre otras funciones del Directorio la de “Aprobar los

procedimientos administrativos que regulen el desenvolvimiento

institucional del Instituto”, y por el apartado 13) las funciones de:

“Dictar resoluciones y cualquier otro acto administrativo propio del

Directorio de un ente público no estatal, tendiente al cumplimiento del

objeto establecido en el artículo 1 de la Ley N° 26.801, y al buen

funcionamiento del Instituto.”

Que a través del Decreto N° 357/2014, el 25 de marzo de 2014 se

designaron a los Sres. Presidente y Vicepresidente del Directorio del

INAMU, Sr. Diego Boris MACCIOCCO y Lic. Sra. Celsa MEL GOWLAND.

Que mediante la Resolución N° 1 del INAMU de fecha 20 de mayo de 2015

se aprobó la primera estructura organizativa del INAMU, comprendiendo

solamente al primer nivel organizativo, y dotada únicamente de TRES (3)

direcciones que ocuparon los primeros funcionarios/agentes con que

contó el INAMU; siendo también que hasta que se resolvió su

independencia económico-presupuestaria el día 4 de enero de 2016, sus

recursos eran percibidos y administrados por el Ministerio de Cultura a

través del Programa 45-Fuente 13 de su presupuesto, el que si bien puso

a disposición del INAMU su infraestructura, son bien sabidos los -a

veces complicados y prolongados- tiempos que demandan dentro de una

estructura ministerial, la creación de circuitos administrativos y

dictamen técnico y legal de los trámites y gestiones de un

jurídicamente novedoso Ente Público No Estatal, funcionando bajo su

órbita.

Que visto lo expresado, la libre disposición presupuestaria se vio

restringida en lo administrativo influyendo en la celeridad del avance

de funcionamiento en esta fase fundacional del Instituto.

Que concomitantemente el Directorio del INAMU, debió resultar cauteloso

en extremo sobre la posibilidad de comprometer fondos, ya que su

principal fuente de financiación dispuesta en el artículo 25 de la ley

de creación era de previsibilidad y cuantificación inciertas, por

cuanto dentro de los aportes previstos por el artículo 97 de la Ley de

Servicios de Comunicación Audiovisual el aporte preponderante era un

nuevo canon cuya recaudación y periodicidad también era imprevisible,

agravándose aún más la restricción presupuestaria por efecto de lo

dispuesto en los artículos 26 a 29 de la Ley 26.801, que establece

topes porcentuales infranqueables para la aplicación y control de

eventuales gastos administrativos (topes que como se dijo deberían

aplicarse a ingresos irregulares e impredecibles).

Que dichas restricciones presupuestarias condicionaron y se reflejaron

a modo de espejo en equivalentes restricciones hacia los recursos

materiales, administrativos y logísticos, necesarios para llevar

adelante el objeto de creación del INAMU, tanto como a la posibilidad

de efectiva aplicación de estándares y requisitos de gestión y control

diseñados por la ley de administración financiera y sus normas

complementarias para organismos estatales con recursos y organigramas

extensos y suficientes para cada una de las actividades a su cargo, las

cuales cuentan con años de funcionamiento y experiencia y antecedentes

técnicos y jurídicos en sus gestiones.

Que pese a sufrir las limitantes descriptas, la obligación legal

esencial del INAMU -y de su Directorio- era la de cumplir con el propio

objeto de su creación -es decir el fomento de la actividad musical- y

es por esta razón antes de que concluyera el ejercicio fiscal 2015 el

Directorio decidió cumplir con su obligación legal central y esencial,

y diseña y ejecuta desde noviembre de 2015 las convocatorias de fomento

que se cristalizan mediante las Resoluciones Nº 18, 19, 20, 21, 22, 23,

y 24 todas del 17 de noviembre de 2015, aplicando toda la

disponibilidad presupuestaria destinada a esos fines, y aun asumiendo

el riesgo eventual -a causa de las limitadas posibilidades descriptas

supra- de que se presentaran durante su desarrollo eventuales

dificultades en su gestión.

Que el régimen de fomento fue dispuesto con el aval y posterior

aprobación y ratificación de los órganos de conducción y administración

del INAMU, estos son -además del Directorio- la Asamblea Federal, el

Comité Representativo y los Consejos Regionales de Músicos de las sedes

en funcionamiento hasta ese momento.

Que con relación al funcionamiento propio del INAMU, a las limitantes

ya señaladas, se suman a la actividad gestacional de un Ente Público No

Estatal novedoso y carente de antecedentes jurídicos comparables en la

Argentina, en cuya gestión germinal estuvo imposibilitada para recurrir

a la cantidad suficiente de efectores técnicos y profesionales en las

diversas materias, ya que de las cinco personas iniciales (incluyendo

al Presidente y Vicepresidente del Directorio) solamente fue posible

contratar a dos asistentes con conocimiento y experiencia en materias

de fomento y técnico-legales; ya que al menos tres de ellas debían

tener conocimientos musicales y del sector a los fines de cumplimentar

las principales disposiciones y obligaciones emanadas de la ley de

creación.

Que a las dificultades de gestión relatadas, sumado a lo inédito de la

figura legal, la voluntad de incluir a músicos que nunca habían

recibido beneficios de políticas activas de fomento e incorporar

artistas alejados de grandes centros urbanos, haciendo un esfuerzo

institucional y cierta estructural informalidad de gran parte del

universo de potenciales beneficiarios a los cuales el fomento se dirige

en la forma de subsidio.

Que cabe señalar que los músicos -en tanto profesionales de una

actividad libre- son personas que no se encuentran, en su gran mayoría,

especialmente habituados para afrontar presentaciones regladas y/o

burocráticas con solvencia, debiendo tenerse en consideración por lo

demás, que los músicos independientes son en su mayoría músicos nóveles

-aún con un grado de inexperiencia sobre los costos y el tiempo real

que demandarán luego la concreción de sus obras- o músicos cuya

actividad laboral principal es otra distinta a la música -con las

interferencias en el proceso creativo que ello conlleva- siendo común a

ambos grupos reseñados una significativa informalidad, impuesta por sus

realidades económicas y la intermitencia de sus actividades.

Que a la novedad de implantación del fomento se le agrega el

ingrediente de la dificultad de adaptación a sistemas reglamentarios y

burocráticos, cuya forma de control es establecida por la ley de

creación del INAMU, la cual en su artículo 30 adhiere en algún modo -al

imponer los controles de la Ley de Administración Financiera-24.156- a

este Ente Público No Estatal, cuyos contextos son en absoluto

diferentes en todos los sentidos posibles de análisis; por lo que su

aplicación debe entenderse comprendida bajo las adaptaciones necesarias

al funcionamiento de un Ente Público no Estatal.

Que con relación a lo que el área técnica considera como observaciones

subsanables, una de las cuestiones que identifica esta calificación es,

como ejemplo, la relativa al Código de Autorización de Impresión

(C.A.I.) que es exigido sea inserto en las facturas del año 2016 con su

fecha de vencimiento por Resolución General de la AFIP; debe destacarse

que el mismo valida la impresión de la factura, pero a su vez su

vencimiento o aún ausencia, no anula el acto jurídico de la emisión

misma de la factura; siendo por lo demás que dicho código se

instrumentó de modo gradual durante los ejercicios 2015/2016,

autorizándose a varias categorías de monotributistas a no incluir el

mismo en sus facturas impresas, por lo que no resulta razonable exigir

al músico que indague sobre la categoría impositiva de cada

monotributista que emitiera una factura respaldatoria de las

aplicaciones de los fondos recibidos como subsidio.

Que siendo ya descriptas las consecuencias legales y forma de

instrumentación de dicho requisito impositivo a insertarse en las

facturas, resulta inoportuno, en esta etapa de carácter fundacional,

cargar a los músicos beneficiarios de los subsidios con la tarea de

fiscalización impositiva consistente en revisar la validez y vigencia

del señalado C.A.I., siendo en tal caso la autoridad impositiva la

responsable de controlar y determinar las consecuencias de las

infracciones que pudieran haber cometido los emisores de esas facturas.

Que por lo demás y tal como lo dispone la ley 26.801, las Convocatorias

lanzadas a fines del año 2015 se trataron de un régimen de fomento a

través del otorgamiento de subsidios por parte de las autoridades que

conforman el Comité Representativo y los Consejos Regionales de Músicos

correspondientes a cada Región, no tratándose de concursos, premios o

préstamos, con lo que la forma de rendir cuentas sobre su aplicación se

deben entender, adecuadas a este tipo de herramienta legal, y al

entendimiento y comprensión sobre las obligaciones que pudieron tener

los beneficiarios sobre los requisitos a cumplir que suponía dicha

herramienta.

Que con el objeto de llegar a la mayor cantidad posible de

beneficiarios, siendo que los valores entregados en la gran mayoría de

los casos no alcanzaron para cubrir los costos totales de producción de

las obras artístico-musicales subsidiadas, se asumió el cumplimiento de

los objetivos de la ley, en cuanto a solventar una parte de la

totalidad que insume la concreción de un proyecto.

Dada la escasa relevancia económica de los subsidios dispuestos, una

reglamentación más rígida sobre cumplimiento de requisitos y

obligaciones por los beneficiarios, habría excluido a un segmento

importante de ellos en unos casos, y en otros casos habría hecho que se

perdiera todo atractivo y/o utilidad económica, teniendo en cuenta que

solamente el costo del correo desde el interior del país hacia esta

Ciudad para presentar la postulación y otro correo para rendir cuentas

representaba un porcentaje equivalente al DIEZ POR CIENTO (10%) del

valor de los subsidios de PESOS DIEZ MIL ($ 10.000) que fueron la

mayoría de los casos, perdiendo el fin social y el espíritu federal,

por la cual nació como instrumento de fomento.

Que en los artículos 14 de las Bases y Condiciones de las Convocatorias

a Subsidios Regionales y en el 15 de la Convocatoria a Subsidios

Nacionales, se previó -en el título “DE LOS SELECCIONADOS Y EL

CONVENIO”- la firma presencial de un convenio entre el beneficiario y

el INAMU, donde se fijarían los eventuales derechos de los

beneficiarios y sus obligaciones y penalidades contractuales en caso de

incumplimiento. Si por ejemplo se hubiera exigido una actividad

presencial como la firma del convenio previsto, sumado a los costos de

correo, los gastos hubieran insumido hasta el CINCUENTA POR CIENTO

(50%) del monto de los subsidios, restando todo posible carácter

federal u utilidad real para los beneficiarios, lo que debe ser también

conforme a la ley vigente.

Que atento que la cantidad de beneficiarios superaron las expectativas

más optimistas, y vistas las limitaciones de gestión con más las

logísticas y de evaluación que luego aparecerían, no resultó posible

diseñar ni menos atender a la firma de aquellos eventuales convenios,

que hubieran contribuido a la fijación de derechos y obligaciones de

las partes y al conocimiento cabal de los mismos por los músicos

beneficiarios.

En tal contexto -y como parcialmente se adelantó- concretamente se

lanzaron las convocatorias desde noviembre de 2015 mediante las

Resoluciones Nº 18, 19, 20, 21, 22, 23, y 24 todas del 17 de noviembre

de 2015 -las que no pudieron alcanzar a las Regiones Patagónica, Nuevo

Cuyo y Metropolitana por no haber estado constituidas sus sedes hasta

esas fechas-, fomento que tuvo una demanda insospechada pese a la

limitada difusión, habiéndose recepcionado 2.286 solicitudes para 610

beneficios.

Que otro inconveniente de vital importancia en el desarrollo de las

convocatorias, vino a sumarse a todo lo expuesto al presentarse una

súbita distorsión de los costos dolarizados de la mayoría de las

actividades ligadas al ámbito de la música, producida vertiginosamente

desde finales de 2015 hasta principios de 2016; suba generalizada de

precios que produjo una virtual descompensación entre el costo de los

proyectos postulados a beneficio -con un aporte previsto a través del

subsidio ya descripto como cuantitativamente ajustado y/o directamente

parcial- y las posibilidades reales de afrontar los gastos a erogar

efectivamente, al momento en que a los músicos beneficiarios les fue

posible efectivizar el cobro de los subsidios.

Que dicha distorsión de la ecuación económico-financiera entre lo

pedido y lo efectivamente desembolsado, produjo como consecuencia la

imposibilidad de afrontar los gastos de las obras previstas de

realización con el monto del subsidio, y como reflejo se verificaron

como conductas fácticas en la aplicación de los mismos por los

beneficiarios una serie generalizada de “adaptaciones” a sus proyectos

efectuada en los hechos por sus beneficiarios, y consecuentemente, una

importante e imprevista serie de consultas y cuestionamientos sobre la

posibilidad de realización de la actividad artístico musical

comprometida, lo que a su vez también aumentó exponencialmente y rebasó

en su capacidad a la actividad de gestión al escaso cuerpo técnico

administrativo con que se contaba, y superó toda previsión razonable al

respecto.

Que tal como se adelantó, en las épocas posteriores a su creación, por

no haberse podido alcanzar la independencia funcional y económica con

que la ley dotó al Instituto, por lo que a los fines de desarrollar las

actividades del mismo -concomitantemente con el lanzamiento de las

Convocatorias 2015- durante el mes de noviembre de 2015 se procede a

firmar un convenio de asistencia técnica y administrativa con la

Universidad Nacional de San Martín (UNSAM), asumiendo la misma las

principales gestiones del fomento, es decir el pago a los beneficiarios

y la contratación y control de las empresas prestadoras de los

servicios por subsidios dado a través de vales de producción.

En el expediente Nº 36/2016/INAMU se hallan el convenio marco y

específico celebrado entre la UNSAM y el INAMU. El convenio específico

Nº 1 tuvo como objeto facilitar la instrumentación de herramientas

tendientes a promover, fomentar y estimular la actividad musical en

todo el territorio nacional estableciendo un programa de trabajo, donde

la UNSAM brindara la asistencia técnica. Entre las previsiones se

encontraba la contratación de proveedores, la gestión y pago de los

subsidios monetarios y en especie, y los gastos de viabilización

(administrativos) del proyecto.

Que en la práctica el convenio de asistencia cumplió el principal

objetivo de permitir instrumentar el fomento a través de la capacidad

administrativa y de gestión económico financiera que aportó la UNSAM,

si bien la mediatez en las actividades de desarrolladas por dicha

Institución, provocó ciertas interferencias en la celeridad y fluidez

en las gestiones encomendadas.

Que en la primera oportunidad que se tuvo luego del gran esfuerzo de

procesar y efectivizar el plan de fomento señalado con los escasos

recursos con que se contaron, el Directorio del INAMU dictó la

Resolución N° 77 del 1° de agosto de 2016, que estableció el modo en

que deberían rendirse cuentas sobre la efectiva aplicación de los

subsidios dados por la convocatoria 2015.

Que si bien dicha norma fue publicada en el Boletín Oficial y en el

sitio de Internet del INAMU, lo cierto es que seguramente muchos

músicos independientes beneficiarios no hubieron de llegar a su real

conocimiento, y que muchos otros beneficiarios ya habían efectuado

aplicaciones por fuera de sus previsiones al momento de su dictado, más

aún teniendo en cuenta los efectos distorsivos de las subas

generalizadas de precios verificadas que fueron y son de público y

notorio. Complementando lo expuesto debe tenerse en consideración que

no es la mayoría del universo al que este tipo de subsidios son

destinados, los que cuentan con un acceso regular a la Internet por la

propia desigualdad en el acceso a la misma propia de la amplitud

territorial.

Que también se presentaron inconvenientes logísticos debido a que por

el inesperado número de posibles beneficiarios que necesitaban del

fomento dispuesto, las capacidades de análisis, ordenamiento de las

documentaciones recibidas, cumplimiento de las exigencias normativas en

las que se encuadra la actividad se vieron sobrepasadas.

Que el INAMU comenzó a funcionar en una pequeña oficina que no tuvo la

capacidad de almacenamiento y custodia para la cantidad de

documentación recibida, la que fue alojada en parte en dicha sede, en

las delegaciones regionales y luego en un depósito que cumplía dicha

función.

Que sin perjuicio de lo expuesto se pudo garantizar un considerable

ordenamiento de la documentación, no verificándose faltantes o

extravíos de significación. Que a partir de marzo de 2017 se avanzó en

la reunión y resguardo de la totalidad de las documentaciones

disponibles pertenecientes tanto a los músicos beneficiarios como al

Instituto, que se encontraba dispersa en distintas dependencias y

depósito y aún en las Sedes Regionales, regularizando así una de las

observaciones efectuadas por la UAI-MC; habiendo podido obtenerse la

reunión y custodia de toda la documentación disponible, organizándola

en legajos individuales correspondientes a cada beneficiario, sobre un

total de TRESCIENTOS SETENTA Y NUEVE (379) subsidios en dinero

efectivamente otorgados en todo el país y DOS MIL DOSCIENTOS OCHENTA Y

SEIS (2286) presentaciones totales de postulantes a subsidio en las

distintas modalidades de las convocatorias 2015.

Que con fecha 7 de octubre de 2016 la Unidad de Auditoría Interna del

Ministerio de Cultura, emite su Informe Preliminar UAI-MC Nº 25/16,

siendo este concomitante al desarrollo de la Convocatoria auditada, en

el que expresa los hallazgos efectuados por esta unidad de control

interno, en el marco de un informe en la Dirección General de Fomento y

en lo atinente específicamente a las convocatorias, sintéticamente

señala la necesidad del dictado de reglamentaciones de primer nivel

organizativo, la necesidad de creación de un área específica para la

rendición de cuentas, objeta algunos contenidos de la reglamentación

vigente para la rendición de cuentas, la dispersión de la documentación

original relativa a los subsidios, la falta de unificación de criterios

en el volcados de datos para la catalogación de las mismas, dificultad

en obtener los datos sobre vencimiento de los plazos y necesidad de

poner en funcionamiento lo que denomina “registro de inhabilitados”,

entre las más relevantes observaciones relativas al tema que nos ocupa.

Que si bien las observaciones lo fueron hacia la implementación y

control de los subsidios, ello se traduciría luego en la rendición de

los mismos, por lo que a partir de la notificación de dicho informe el

Directorio comienza una significativa y continuada serie de acciones

tendientes a regularizar los hallazgos en cuestión, procediendo en lo

inmediato la reformulación estructural y creando el Área de

Rendiciones, dependiente de la Dirección General de Administración,

como actividad inicial de lo que sería luego la creación y cobertura de

la vacante de un Departamento de Rendiciones.

Que a partir del mes de noviembre de 2016 y hasta febrero de 2017, y

atenta la cantidad significativa de beneficiarios que según pudo

constatarse no habían presentado su rendición de cuentas, el Sr.

Director General de Administración -además de continuar con sus tareas

habituales- se abocó al seguimiento personal de la convocatoria y

despachó CIENTO DIEZ Y NUEVE (119) cartas documento dirigidas a los

beneficiarios que hasta esa fecha no hubieran efectuado rendición de su

subsidio, intimándolos a cumplimentar sus obligaciones, acción que

logró resultados relevantes en relación al cumplimiento de las mismas.

Que es del caso mencionar que el Correo Argentino funcionó de un muy

inusual e ineficiente modo en la tramitación de este tipo de piezas

postales, que habitualmente no debe demandar más de dos semanas en

algunos casos meses, en notificarse y devolverse el aviso de retorno

con la constancia de la notificación, lo que puede verificarse en el

libro de entradas de la Dirección General de administración, donde

durante todo el semestre marzo-agosto se siguieron recibiendo los

avisos de retorno de tales intimaciones -es decir con injustificables

demoras de entre 1 y 7 meses- lo que continúa hasta la fecha sin

haberse agotado la totalidad; situación ésta que influyó en la gestión

de seguimiento y control dispuestos.

En esa línea de acción de regularización, el Departamento de

Rendiciones dependiente de la Dirección General de Administración,

creado organizacionalmente por recomendación de la UAI, favoreciendo

así la independencia de criterio técnico y funcionamiento por oposición

de los controles sobre la efectiva aplicación de los subsidios

otorgados, comenzó su gestión con la asignación de personal durante el

mismo mes.

Que por la Resolución N° 33 del INAMU de marzo de 2017 se dictó un

nuevo instructivo para la rendición de cuentas sobre los subsidios

económicos a ser aplicado en las convocatorias en curso del año 2016,

receptando las observaciones y hallazgos de la anterior convocatoria

como de la Unidad de Auditoria Interna-Ministerio de Cultura y

regularizando los mismos, y se crearon la “Base Provisional de Deudores

de Subsidios y/o Ayudas Económicas”, y el “Registro de Deudores de

Subsidios y/o Ayudas Económicas” previstos en los artículos 16 y 17 de

dicha Resolución, reglamentando algunas de las consecuencias

establecidas por la ley 26.801, resultando necesario reglamentar el

circuito administrativo a seguir para la funcionalización de dichos

registros, así como para la tramitación ulterior de los beneficiarios

morosos en el cumplimiento de sus obligaciones, lo que se hace mediante

el Anexo I de la presente.

Que conforme al artículo 23 de la reglamentación referida, se

estableció un trámite de aprobación de las rendiciones con intervención

del “Comité de Personalidades de la Actividad de Fomento”, trámite que

resulta oportuno se realice con relación a las rendiciones consideradas

como “con observaciones subsanables” correspondientes a convocatorias

2015, a los fines de contar con una opinión de un órgano asesor externo

con la trayectoria y especialidad requeridas.

Que por lo demás, de los listados de beneficiarios de subsidios

monetarios publicados oportunamente en el Boletín Oficial y que

ascienden a la cantidad de TRESCIENTOS SETENTA Y NUEVE (379), la

cantidad de OCHO (8) beneficiarios renunciaron a percibir su subsidio o

procedieron a la devolución íntegra del dinero percibido.

Que luego de la unificación y compilación documental, el área técnica a

cargo de la rendición de cuentas realizó y concluyó la sistematización

y depuración de las bases de datos y documentaciones, resultando

entonces TRESCIENTOS SETENTA Y UN (371) legajos de beneficiarios,

procediendo al análisis, evaluación y redacción de informes

individuales sintéticos en cada uno de los casos, e invitando e

intimando -de modo reiterado en casos renuentes- a los beneficiarios

para que completen, subsanen, o presenten sus rendiciones y

documentaciones, habiendo progresado de modo substancial en todas sus

tareas; a excepción de los casos aislados de los que la misma considera

como “con observaciones no subsanables” sobre los cuales deberá

continuarse su tramitación.

Que ante la combinación de circunstancias ya descriptas y que

principalmente recordaremos: novedad de implantación del sistema y

escasa propensión o capacidad de los beneficiarios para el seguimiento

y cumplimiento en tiempo y forma de actividades regladas propias de la

actividad, tiempo prolongado entre el llamado a concurso y la efectiva

resolución del pago de los mismos, ruptura de la ecuación económica

financiera por causa de las subas generalizadas de costos de fines de

2015 y principios de 2016, demora en la implementación de normas en

cuanto a rendición de cuentas, limitaciones en la capacidad de control

y seguimiento en la aplicación de los subsidios y sus rendiciones de

cuentas por las características inherentes a la etapa fundacional del

organismo y consecuente limitación en la disponibilidad de personal en

cantidad y capacidad; se tuvo como resultado que un DIEZ Y NUEVE CON

NOVENTA Y CUATRO POR CIENTO (19,94%) de los beneficiarios cumplieran en

tiempo y forma con su obligación de realizar la actividad subsidiada en

los mismos términos planteados en su postulación original y en el

tiempo establecido en las bases y condiciones para la convocatoria.

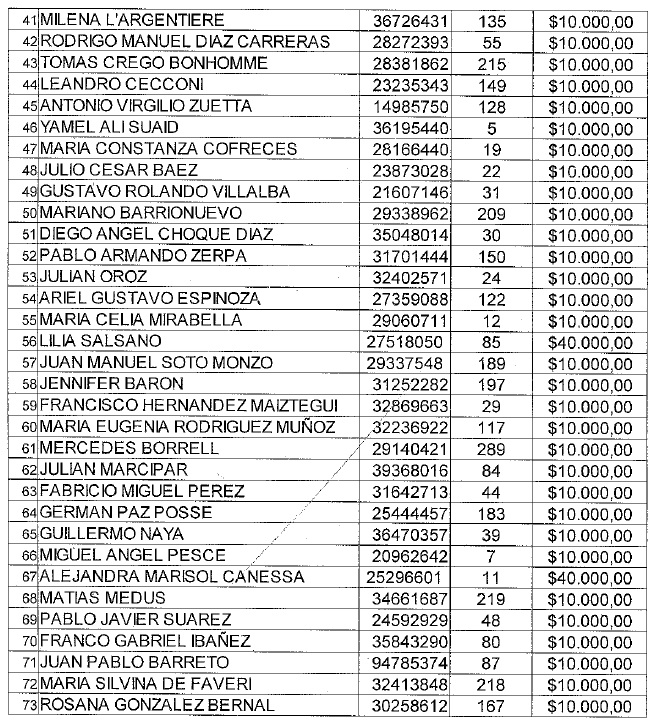

Que el listado de los beneficiarios que se encuentran en la situación

descripta en el párrafo anterior se agregan en Anexo IV, y corresponde

tener por aprobadas sus rendiciones de cuentas, en virtud de lo

informado por el área técnica respectiva, y corroborado por las demás

áreas intervinientes en el presente.

Que en Anexo III se acompaña el listado de los beneficiarios que

representan el (73,31%) SETENTA Y TRES CON TREINTA Y UNO POR CIENTO,

cuyas presentaciones resultaron observadas por el área técnica como

“rendiciones con observaciones subsanables”, por considerarse que

presentaron defectos menores y salvables, en el contexto ampliamente

descripto en que se realizaron la convocatorias; presentaciones que

fueron observadas en su totalidad por los siguientes motivos genéricos:

a) presentar la rendición de cuentas fuera del plazo establecido, b)

modificar parcialmente la aplicación de fondos en relación con el

objeto de la actividad subsidiada, pero dentro de las necesidades

propias de la evolución de los proyectos artísticos, c) observarse en

las facturas presentadas presuntas incorrecciones impositivas de sus

emisores como ser C.A.I. vencido.

Que en Anexo II se agrega el listado que representa el (6,73%) SEIS CON

SETENTA Y TRES POR CIENTO de rendiciones de cuentas cuyos beneficiarios

o bien no rindieron cuentas pese a las intimaciones cursadas, o bien

presentaron rendiciones de cuentas con observaciones consideradas no

subsanables, las que a modo ejemplificativo podemos citar: falta total

de rendición, modificación total del objeto del subsidio direccionado a

la compra de instrumentos musicales y/o equipos de sonido sin

autorización y presentación de comprobantes no fiscales.

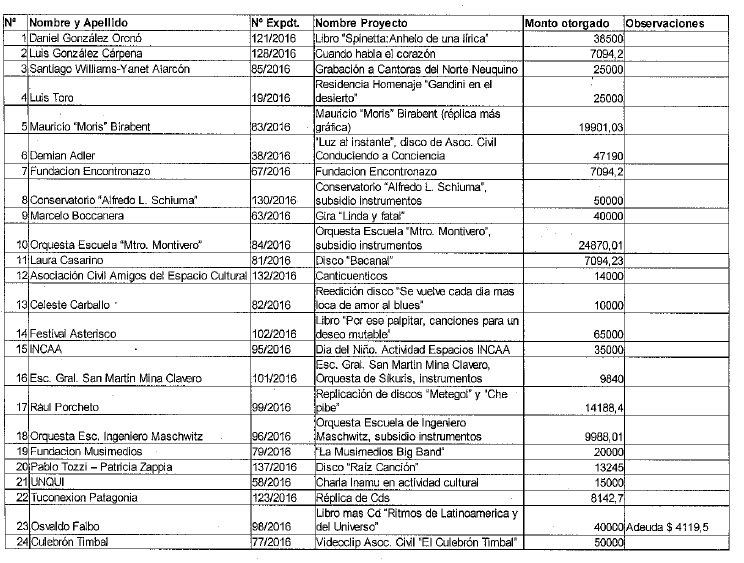

Que como surge del Acta del Directorio de fecha 26 de enero de 2016,

“el Directorio consideró necesario la instrumentación de una medida de

fomento tendiente a apoyar, entre otras cuestiones, la promoción de la

música nacional en el exterior, proyectos de relevancia musical y

sociocultural, proyectos que contengan un contenido educativo musical,

proyectos de formación para los músicos nacionales por parte de músicos

extranjeros, proyectos de investigación, recopilación y conservación

del patrimonio musical, la realización y promoción de libros con

contenido de la actividad musical y de músicos, y toda aquella medida

que beneficie a un colectivo de la actividad musical”, siendo esta

forma suplementaria de fomento, autorizado por la Asamblea Federal, a

promover el otorgamiento directo de ayudas económicas especiales con un

monto máximo anual determinado equivalente a DOCE (12) subsidios

nacionales , habiéndose asignado esos montos durante el ejercicio 2016

a la cantidad de VEINTICUATRO (24) expedientes de tramitaciones de

ayudas especiales, las que se encuentran detallados en el listado que

se acompaña como Anexo V.

Que la rendición de cuentas de dichas ayudas especiales adolecieron de

algunas pocas problemáticas conexas a las verificadas en relación a

subsidios otorgados a través de las convocatorias 2015, si bien en

porcentajes no significativos, especialmente en cuanto al cumplimiento

de los plazos de rendición por sus beneficiarios, casos de

características leves y subsanables, por lo que el área técnica

responsable sugiere su aprobación, a excepción de un caso en el que al

beneficiario le resta rendir un saldo de aplicación del subsidio; si

bien a los efectos de contar con la opinión de un órgano imparcial

ajeno al Directorio, se ha sugerido poner a consideración del Comité de

Personalidades de la Actividad de Fomento.

Que al respecto, previo a la aprobación de sus rendiciones de cuentas,

cabe poner todo lo actuado a consideración del “Comité de

Personalidades de la Actividad de Fomento” como modo de asegurar, con

el dictado por éste, de una opinión sustentada en la experiencia,

calidad profesional, antecedentes de los integrantes en relación a la

actividad, la mayor transparencia y control por oposición de estas

actividades posibles, aportando una opinión técnica/solvente, de parte

de un órgano ajeno a la gestión, dado que es el mismo Directorio quien

otorga y luego debe aprobar la aplicación de los fondos dispuestos por

esta forma de fomento.

Que mediante las Resoluciones N° 21, 22 y 23 de noviembre de 2015, se

establecieron como una valiosa actividad de fomento el otorgamiento de

un total de DOSCIENTOS SESENTA (260) vales de producción para la

replicación de discos e impresión de artes de tapa, herramienta de

fomento que se encuentra expresamente contemplada en la ley 26.801.

Que durante la gestión de dicho fomento, y conforme el informe

producido por el área técnica pertinente, resultaron la cantidad de

DOSCIENTOS DOCE (212) vales de producción efectivamente ejecutados,

VEINTICUATRO (24) renuncias explícitas al beneficio otorgado, y

VEINTICUATRO (24) renuncias implícitas por dejar sus beneficiarios

vencer los plazos sin reclamar la efectiva utilización del beneficio,

lo que equivale al DIECIOCHO CON CUARENTA Y SEIS POR CIENTO (18,46%) de

beneficiarios que no utilizaron su vale, guarismo que si bien aparece

como algo elevado, resulta comprensible dado las dificultades en la

comunicación ya señaladas ut-supra, como de las particulares

condiciones en que se desarrolló la convocatoria.

Que en las convocatorias autorizadas mediante las Resoluciones

señaladas en el visto, se han presentado DOS MIL DOSCIENTOS OCHENTA Y

SEIS (2286) participantes postulantes a subsidios, siendo que los

subsidios efectivamente otorgados alcanzaron a beneficiar a SEISCIENTOS

CUARENTA (640) tomando en cuenta las ampliaciones realizadas en los

subsidios nacionales, postulantes entre beneficiarios de subsidios

monetarios y subsidios en especies (vales de producción) por lo que

luego de resuelta la convocatoria, quedaron en las oficinas del INAMU

documentaciones correspondientes a más de dos millares de

presentaciones que los interesados no han pasado a retirar, cuya

custodia y conservación constituyó y constituye todavía a la fecha un

inconveniente para el desenvolvimiento administrativo del Instituto;

siendo por lo demás que a un año y medio vista de resueltas las

convocatorias, no se ha presentado impugnación u objeción alguna a

ninguna de las variadas etapas que tuvieron dichos concursos, tanto por

los beneficiarios como los postulantes que no han sido elegidos, lo que

abona también la innecesario de su conservación.

Que habida cuenta de lo enunciado en el párrafo anterior y en resguardo

eventual de los derechos de sus presentantes, corresponde intimar a los

participantes de las convocatorias que no han resultado elegidos, para

que en un plazo amplio de VEINTE DÍAS (20) corridos a partir de su

publicación en el Boletín Oficial y en el sitio web del INAMU, procedan

al retiro de las documentaciones, bajo apercibimiento de disponer la

destrucción de las mismas sin más trámites; disponiéndose la

incorporación a la Fonoteca de las grabaciones presentadas a modo de

muestra que presenten una calidad de grabación profesional.

Que el procedimiento proyectado en el párrafo anterior ya cuenta con

dictamen jurídico previo emitido por la Dirección General de Asuntos

Técnico Legales.

Que se ha expedido la Dirección General de Fomento agregando y

precisando datos sobre las convocatorias 2015 por cuya iniciativa y

gestión se llevaron a cabo las mismas, en concordancia con el informe

general elaborado por la Dirección General de Administración.

Que la Dirección General de Asuntos Técnico Legales ha centralizado la

tarea de búsqueda de especialistas de reconocida trayectoria y/o

experiencia en los aspectos técnicos y legales del fomento en ámbitos

de la cultura, con intervención de las demás Direcciones del Organismo,

proponiendo al Directorio una terna de personas que pudieran en su

criterio ameritar conocimientos y experiencia para integrar el Comité

de Personalidades de la Actividad de Fomento emitiendo el

correspondiente dictamen legal, no encontrando observaciones que

realizar al dictado del proyecto de resolución puesto a su

consideración.

Que la presente Resolución se dicta en el uso de las facultades conferidas por la Ley Nº 26.801 y el artículo 3° del Estatuto.

Por ello,

EL DIRECTORIO DEL INSTITUTO NACIONAL DE LA MÚSICA

RESUELVE

ARTÍCULO 1º.- Aprobar la reglamentación y circuito administrativo de

gestión de la Base Provisional de Deudores de Subsidios y/o Ayudas

Económicas, y el Registro de Deudores de Subsidios y/o Ayudas

Económicas previstos en los artículos N° 16 y 17 de la Resolución Nº

33/2017, de conformidad con el Anexo I de la presente.

ARTÍCULO 2°.- Incluir en la Base Provisional de Deudores de Subsidios

y/o Ayudas Económicas a los músicos beneficiarios que se encuentran

listados en el Anexo II de la presente, quienes -provisionalmente y en

lo sucesivo- a partir de la fecha de su inclusión en dicha base,

perderán o bien no podrán acceder a ninguno de los beneficios que

otorga u otorgará en lo futuro el INAMU.

ARTÍCULO 3º.- Delegar en lo sucesivo en la Dirección General de

Administración la gestión y administración de dichos Registros, de

conformidad con los circuitos administrativos establecidos en el Anexo

I de la presente.

ARTÍCULO 4º.- Aceptar la propuesta efectuada y designar a los señores

Horacio Alfredo MARTÍNEZ BELLON, (DNI 21.551.120), Julio PETTERSEN,

(DNI 23.251.924), y Sebastián WEBER, (DNI 28.361.233), en calidad de

miembros del Comité de Personalidades de la Actividad de Fomento,

creado de conformidad con lo dispuesto en el artículo 23 de la

Resolución Nº 33/2017, cuya designación se realiza en calidad

“ad-honorem”.

ARTÍCULO 5º.- Poner a consideración del Comité de Personalidades de la

Actividad de Fomento la totalidad de los legajos de los beneficiarios

de subsidios conforme Convocatoria 2015 y ayudas económicas 2016

incluidos en los listados de beneficiarios que se adjuntan como Anexo

III y Anexo V respectivamente, a los fines de que dictamine sobre los

criterios tenidos en cuenta para la subsanación de las observaciones

que pesan sobre los mismos, como también analice la gestión integral

del programa de fomento de la Convocatoria 2015 y ayudas económicas

2016, y proponga procesos de mejora si lo considerasen necesario.

ARTÍCULO 6°.- Encomendar a la Dirección General de Administración la

gestión de seguimiento de los casos de deudores incluidos en la base de

datos señalada en el artículo 2º de la presente, cumplimentando los

procedimientos y circuitos administrativos establecidos en el Anexo I

de la presente.

ARTÍCULO 7°.- Tener por aprobadas las rendiciones de cuentas efectuadas

por los músicos beneficiarios incluidos en los listados comprendidos en

el Anexo IV de la presente, así como la gestión de provisión y entrega

de vales de réplicas y artes de tapa.

ARTÍCULO 8°.- Notificar mediante publicación por UN (1) día en el

Boletín Oficial y ampliamente en el sitio web del INAMU, a los

participantes de las distintas convocatorias lanzadas durante el año

2015 que resultaran no premiados, para que en el plazo de VEINTE (20)

días a partir de su publicación procedan a retirar el material

presentado para la postulación, bajo apercibimiento de proceder a su

destrucción sin más trámites; estableciendo la incorporación a la

Fonoteca de esta Institución las grabaciones presentadas a modo de

muestra que presenten una calidad de grabación profesional.

ARTÍCULO 9°.- Regístrese, comuníquese a las Direcciones de este

Organismo, notifíquese a los beneficiarios cuya inclusión en la Base

Provisional de Deudores se dispone, publíquese en el Boletín Oficial de

la República Argentina las intimaciones dispuestas, y oportunamente

archívese. — Diego Boris Macciocco, Presidente. —Celsa Mel Gowland,

Vicepresidente.

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la

edición web del BORA -www.boletinoficial.gob.ar- y también podrán ser

consultados en la Sede Central de esta Dirección Nacional (Suipacha 767

- Ciudad Autónoma de Buenos Aires).

e. 05/10/2017 N° 75520/17 v. 05/10/2017

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO I

Reglamentación y circuito

administrativo de la BASE PROVISIONAL DE DEUDORES DE SUBSIDIOS Y/O

AYUDAS ECONÓMICAS, v del REGISTRO DE DEUDORES DE SUBSIDIOS Y/O AYUDAS

ECONÓMICAS

APARTADO 1°.- La Dirección General de Administración tendrá delegada y

a su cargo su administración y gestión, debiendo llevar registro de lo

actuado en sendos libros rubricados, donde conste nombre del

beneficiario, fecha de inclusión y fecha de exclusión, y nombre del

operador que efectuó el alta, baja o modificación; quedando a su cargo

la confección y custodia de dichos libros.

APARTADO 2°.- Una vez determinada por el Departamento de Rendiciones la

mora en el cumplimiento de las obligaciones referidas a las condiciones

y plazos de ejecución, aplicación y rendición de los subsidios, de

acuerdo con sus bases y condiciones y demás reglamentaciones

complementarias, dicho Departamento notificará al beneficiario sobre

dicho evento, intimándolo a que cumplimente sus obligaciones en un

plazo máximo de QUINCE (15) días corridos, bajo apercibimiento de ser

incluido en la Base Provisional de Deudores de Subsidios y/o Ayudas

Económicas, lo que se notificará al beneficiario en el correo

electrónico que hubiera constituido el mismo a los efectos del concurso

y/o el que tuviere registrado en el Registro de Músicos del INAMU.

Igual intimación y procedimiento corresponderá seguir en el eventual

caso en que una auditoría interna o externa, determine alguna

observación sobre el cumplimiento particular de una obligación de un

beneficiario determinado.

Determinada nuevamente la mora en el cumplimiento de sus obligaciones o

no subsanado suficientemente el cumplimiento de una observación

efectuada y notificada, y agotadas las argumentaciones y pruebas

rendidas en su caso a exclusivo criterio de la Dirección General de

Administración, se ordenará la inscripción del beneficiario o músico

registrado en la Base Provisional de Deudores de Subsidios y/o Ayudas

Económicas sin más trámites.

APARTADO 3o.- A más de en los libros mencionados, sus contenidos se

volcarán a un archivo titulado con dicho nombre en la red compartida de

archivos informáticos. Toda Área, agente o funcionario del Instituto

que tramitare alguno de los distintos beneficios que el INAMU concede,

deberá consultar la inclusión en dichos registros del eventual

beneficiario o beneficiado, y en su caso deberá suspender la

tramitación o gestión de cualquier beneficio en su favor.

APARTADO 4°.- En caso de regularizar su situación con posterioridad a

su inclusión en la Base Provisional de Deudores de Subsidios y/o Ayudas

Económicas, y/o el Registro de Deudores de Subsidios y/o Ayudas

Económicas, el músico registrado o eventual beneficiario deberá

solicitar su exclusión de dicha base provisional mediante la

presentación de un escrito en la Mesa de Entradas de la Institución,

excluyendo otras formas de presentación, la que tramitará con el

carácter de pronto despacho, y desde dicha fecha de presentación del

escrito el interesado quedará excluido de participar en nuevas

convocatorias por UN (1) año calendario.

APARTADO 5°.- La gestión de altas, bajas y modificaciones no requerirá

dictamen jurídico previo atenta su provisionalidad, y serán dispuestas

directamente por la Dirección General de Administración, dejando

constancia de la fecha de registro y firma del funcionario actuante.

APARTADO 6°.- Luego de incluido el beneficiario/deudor en la base

provisional, el Departamento de Rendiciones continuará las gestiones

tendientes a la regularización de las obligaciones de cada inscripto, y

transcurridos como mínimo NOVENTA (90) días de incluido un beneficiario

en la base provisional, y ante la falta de regularización y/o

respuestas, volverá a intimar al beneficiario/deudor por correo

electrónico y por medio fehaciente en la casilla y dirección

actualizados en el Registro Único de Músicos y Agrupaciones Musicales

Nacionales, para que en el plazo improrrogable de TREINTA (30) días,

proceda a regularizar su situación, bajo apercibimiento de ser incluido

en el Registro de Deudores de Subsidios y/o Ayudas Económicas otorgando

en tal caso el debido derecho de defensa.

APARTADO 7°.- Vencido el plazo otorgado sin recibirse respuesta, o no

presentadas documentaciones, comprobantes o fundamentaciones que

controviertan la obligación que se le imputa incumplida, y rendida la

prueba ofrecida en su caso, el Departamento de Rendiciones recomendará

la inclusión del beneficiario/deudor en el Registro de Deudores de

Subsidios y/o Ayudas Económicas, y previo dictamen jurídico será puesta

dicha situación a consideración de la Dirección General de

Administración, quien en su caso la desestimará o incluirá en el

Registro, mediante el dictado de la Disposición correspondiente la que

deberá ser debidamente fundada.

APARTADO 8°.- La inclusión en este Registro excluirá permanentemente al

Músico Registrado de todo beneficio que otorga el INAMU, en los

términos del artículo 22° de la ley 26.801.

APARTADO 9°.- Concluida la inclusión en el registro, continuarán las

acciones a los fines de obtener el cumplimiento de las obligaciones, y

luego de que las mismas se consideren agotadas, se continuará con el

eventual análisis de pertinencia de las acciones previstas en el

artículo 18° de la Resolución 33/2017 y artículo 22° de la ley 26.801,

de conformidad con las reglamentaciones que se dictaren al respecto

oportunamente.

ANEXOII

Beneficiarios que no rindieron cuentas de la aplicación del subsidio, o

bien rindieron cuentas con observaciones consideradas no subsanables

ANEXO III

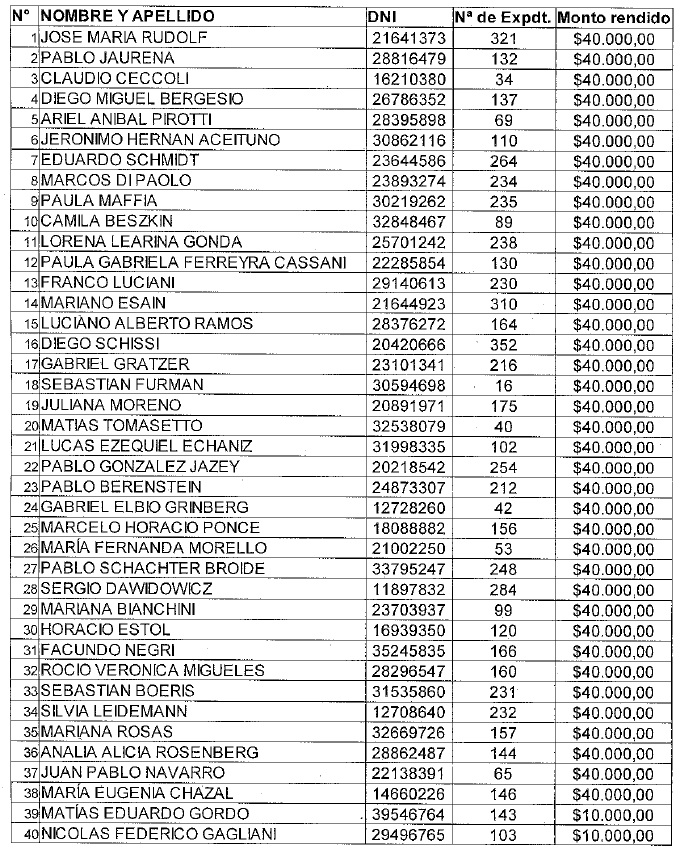

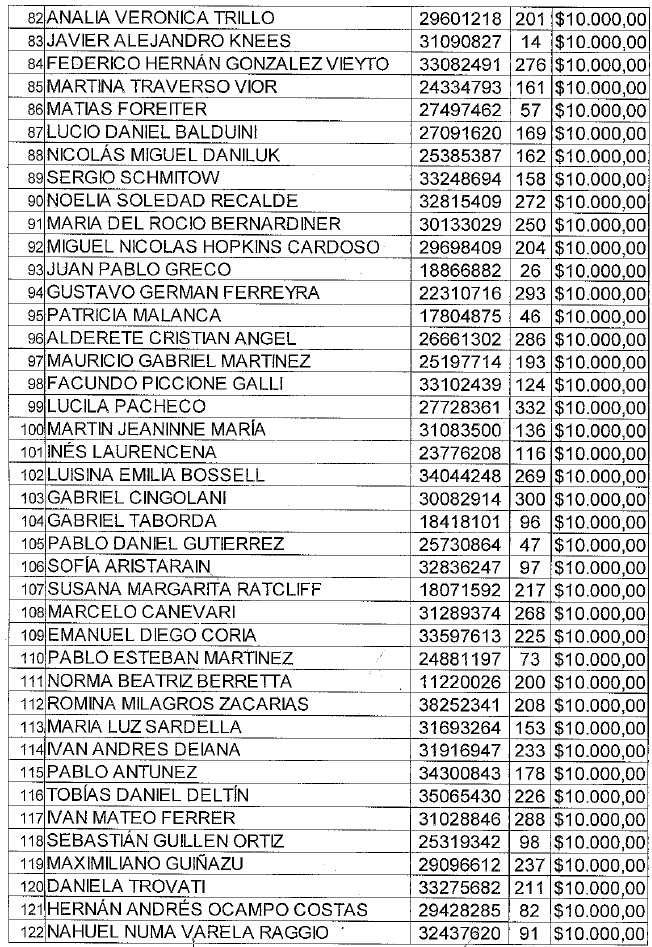

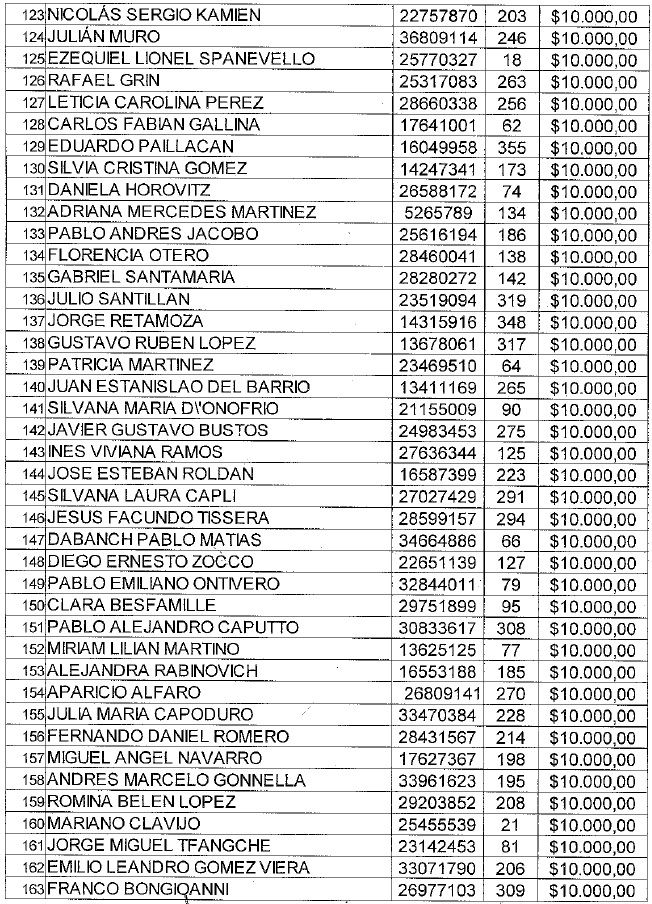

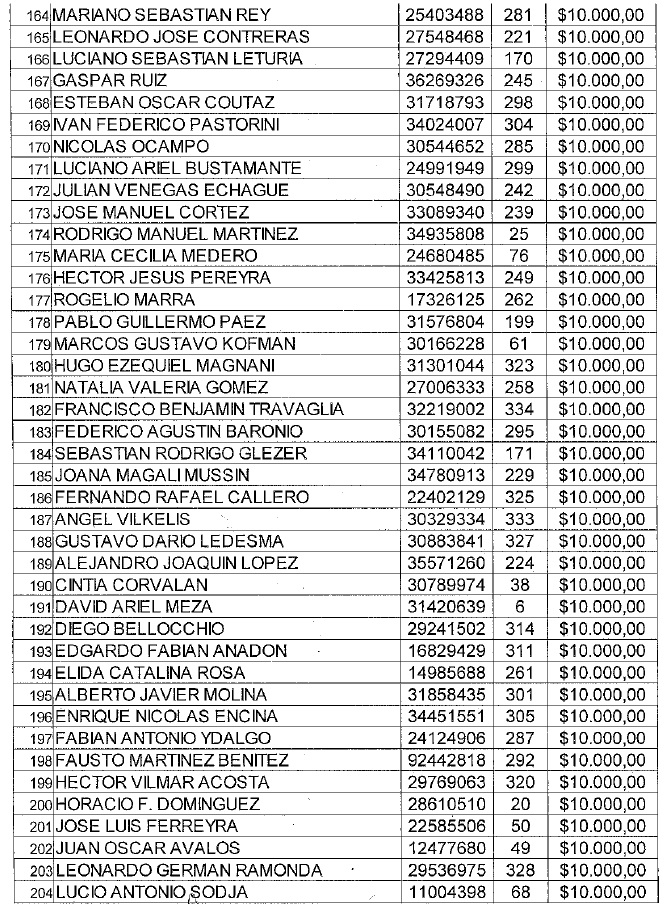

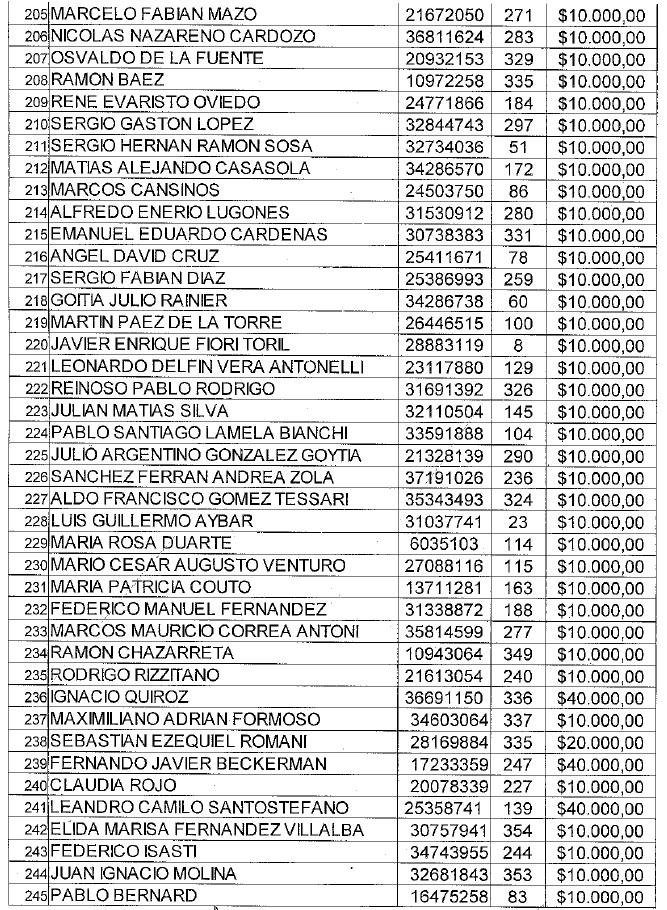

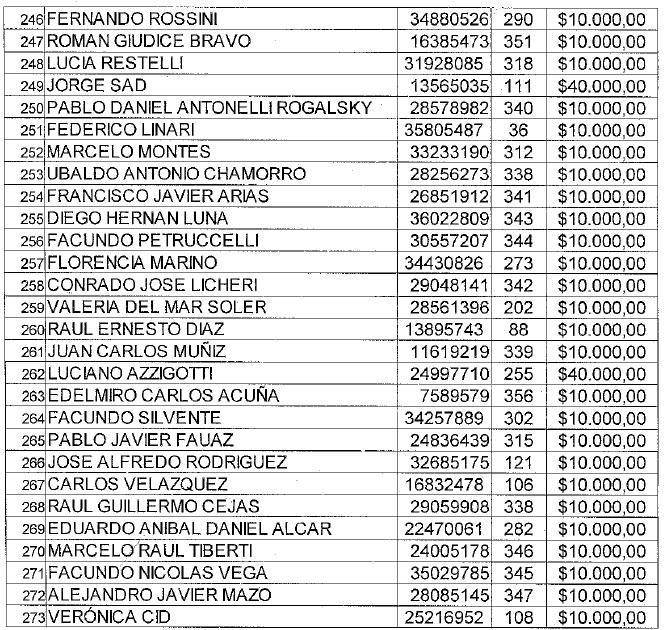

Beneficiarios que rindieron cuentas con observaciones consideradas subsanables

ANEXO IV

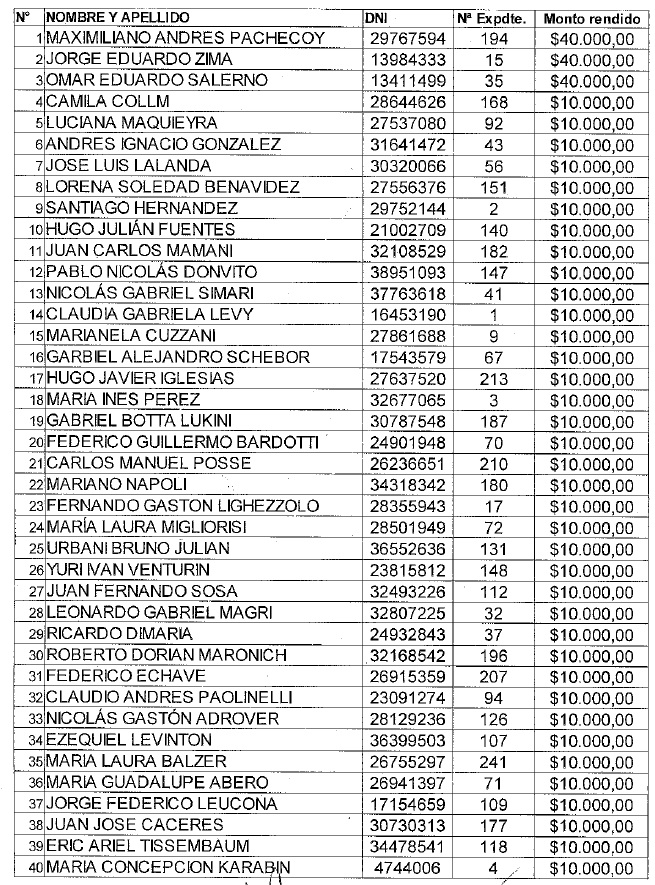

Beneficiarios que rindieron cuentas evaluados sin observaciones a su presentación.

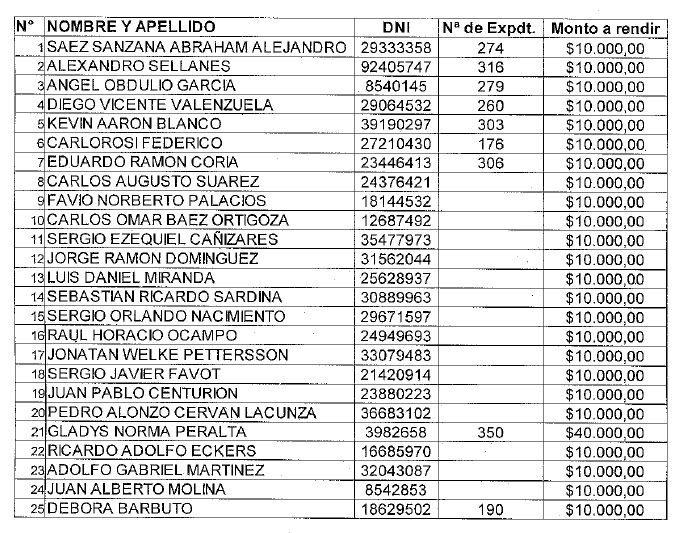

ANEXO V

Beneficiarios de ayudas económicas otorgadas durante el ejercicio 2016