ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS

Resolución General 4157-E

Impuesto a las Ganancias. Entidades

exentas. Artículo 20 de la ley del gravamen. Resolución General N°

2.681 y sus modificatorias. Su modificación.

Ciudad de Buenos Aires, 16/11/2017

VISTO la Resolución General N° 2.681 y sus modificatorias, y

CONSIDERANDO:

Que la resolución general del VISTO estableció el procedimiento a

través del cual las entidades enunciadas en los incisos b), d), e), f),

g), m) y r) del Artículo 20 de la Ley de Impuesto a las Ganancias,

texto ordenado en 1997 y sus modificaciones, deberán acreditar su

condición de exentas en el referido gravamen.

Que en orden al objetivo de optimizar la función fiscalizadora y el

control de las obligaciones tributarias por parte de este Organismo,

resulta aconsejable incorporar nuevos requisitos y formalidades a

cumplir por las entidades mencionadas a los fines de solicitar o

renovar el certificado de exención en el impuesto a las ganancias ante

esta Administración Federal.

Que asimismo, atendiendo a la precariedad de las estructuras y

composición de las cooperativas de trabajo inscriptas en el Registro

Nacional de Efectores de Desarrollo Local y Economía Social (REDLES),

resulta procedente habilitar a dichas entidades a utilizar el trámite

simplificado para la obtención del certificado de exención.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de

Fiscalización, de Sistemas y Telecomunicaciones, de Servicios al

Contribuyente, y de Técnico Legal Impositiva, y la Dirección General

Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por

el Artículo 34 de la Reglamentación de la Ley de Impuesto a las

Ganancias, texto ordenado en 1997 y sus modificaciones, aprobada por el

Decreto Nº 1.344 del 19 de noviembre de 1998 y sus modificaciones y por

el Artículo 7º del Decreto Nº 618 del 10 de julio de 1997, sus

modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS

RESUELVE:

ARTÍCULO 1º.- Modifícase la Resolución General N° 2.681 y sus

modificatorias, en la forma que se indica a continuación:

1. Sustitúyese el Artículo 3°, por el que se indica seguidamente:

“ARTÍCULO 3°.- El certificado podrá solicitarse siempre que, a la fecha

de presentación, las entidades reúnan los requisitos que seguidamente

se detallan:

a) Poseer la Clave Única de Identificación Tributaria (C.U.I.T.) con

estado administrativo “Activo: Sin Limitaciones”, en los términos de la

Resolución General N° 3.832 y su modificatoria.

b) Poseer el alta en el impuesto a las ganancias y -de corresponder- en

el impuesto al valor agregado.

c) Tener actualizada la información respecto a su forma jurídica de

acuerdo con su funcionamiento institucional y operativo, el mes de

cierre del ejercicio fiscal y la o las actividades económicas por las

cuales se solicita el beneficio, conforme a los códigos previstos en el

“Clasificador de Actividades Económicas” -Formulario N° 883- aprobado

por la Resolución General N° 3.537.

d) Tener actualizado el domicilio fiscal declarado, así como el

domicilio de los locales y/o establecimientos, conforme a lo dispuesto

por las Resoluciones Generales N° 10 y N° 2.109, sus respectivas

modificatorias y complementarias, y que el mismo se encuentre

confirmado por este Organismo.

e) Haber cumplido -de corresponder- con la presentación de las

declaraciones juradas del impuesto al valor agregado y de los recursos

de la seguridad social de los últimos DOCE (12) períodos fiscales, o

las que corresponda presentar desde el inicio de la actividad, vencidas

con anterioridad a la fecha de interposición de la solicitud.

f) Haber cumplido -de corresponder- con la presentación de la

declaración jurada del impuesto a las ganancias, el informe para fines

fiscales y los Estados Contables, de acuerdo con el procedimiento

establecido por la Resolución General N° 3.077, su modificatoria y sus

complementarias, vencidos a la fecha de la solicitud.

g) Haber cumplido con los regímenes de información previstos por la

Resolución General Nº 3.293 y su complementaria.

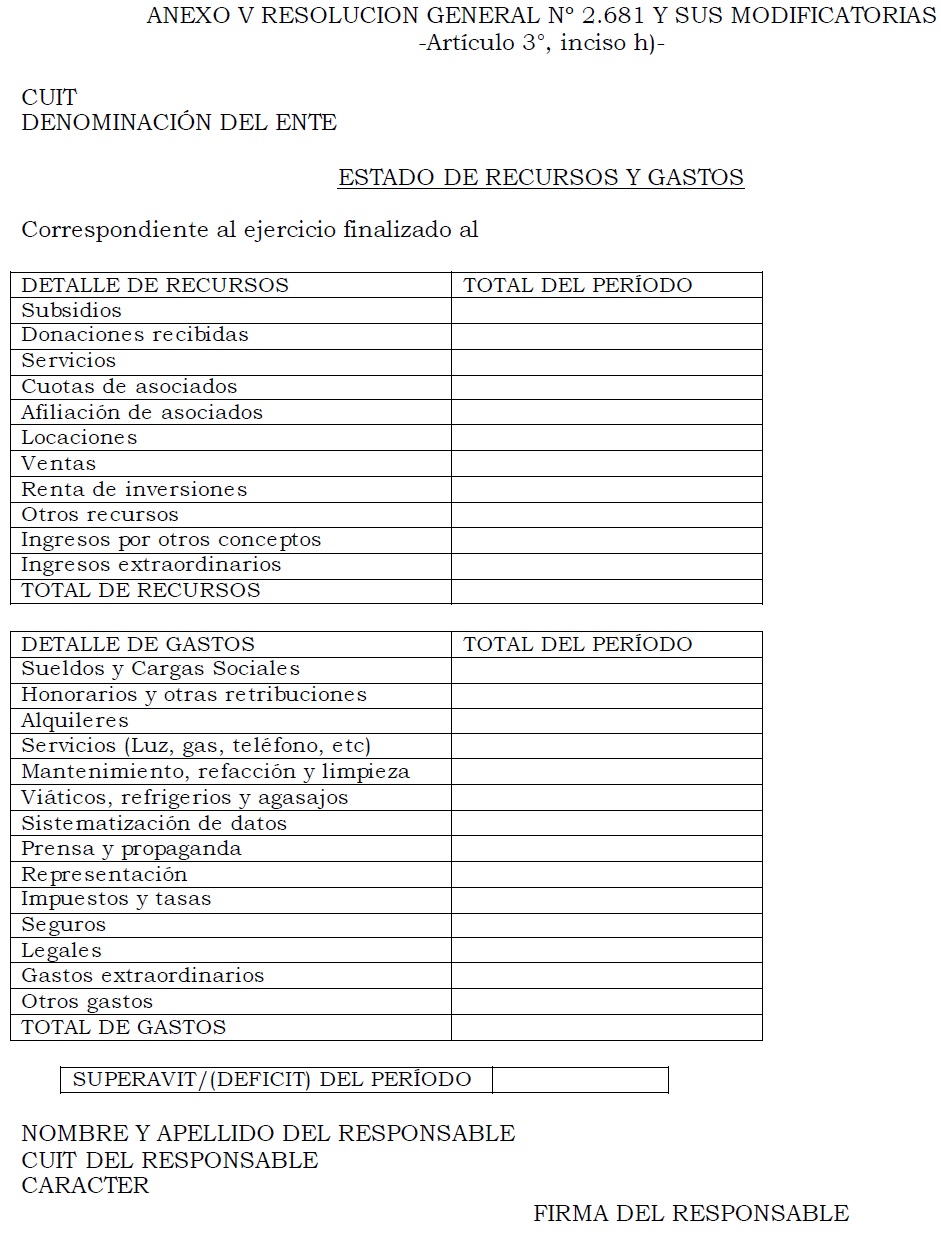

h) Presentar, cuando por las características de la entidad -ya sea por

su estructura jurídica, por su actividad o por la magnitud de la misma-

se la hubiera eximido de llevar un sistema contable que les permita

confeccionar Estados Contables, un informe o estado de situación con el

detalle de los Recursos y Gastos incurridos en el año calendario

inmediato anterior a la fecha de solicitud del certificado, suscripto

por el órgano superior o de administración correspondiente, de acuerdo

con el modelo obrante en el Anexo V.

La obligación establecida en este inciso deberá cumplirse a través del

servicio denominado “Presentación Única de Balances - (PUB)” del sitio

“web” de este Organismo (http://www.afip.gob.ar), al que se accederá

mediante la utilización de la “Clave Fiscal” obtenida conforme lo

previsto por la Resolución General N° 3.713 y sus modificatorias.

i) No se trate de contribuyentes en los que sus representantes,

administradores, o quienes ocupen cargos equivalentes, hayan sido

querellados o denunciados penalmente con fundamento en las Leyes N°

22.415, N° 23.771 y N° 24.769 y sus respectivas modificaciones, según

corresponda, y se les hubiere dictado la prisión preventiva o, en su

caso, exista auto de procesamiento vigente.”.

2. Sustitúyese el inciso i) del Artículo 7°, por el siguiente:

“i) Cooperativas de trabajo inscriptas en el Registro Nacional de

Efectores de Desarrollo Local y Economía Social (REDLES) creado en

jurisdicción del Ministerio de Desarrollo Social, por el Decreto Nº 189

del 13 de febrero de 2004.”.

3. Incorpórase como inciso j) del Artículo 7°, el siguiente:

“j) Contribuyentes no incluidos en los incisos anteriores que, a la

fecha de presentación de la solicitud, registren menos de DOCE (12)

meses de actividad contados desde la fecha de inscripción, conforme a

las disposiciones de las Resoluciones Generales N° 10, sus

modificatorias y complementarias, y N° 2.337, su modificatoria y

complementaria.”.

4. Sustitúyese el Artículo 21, por el que se indica seguidamente:

“ARTÍCULO 21.- La mencionada renovación procederá siempre que, a la

fecha en la cual se ejecute el proceso de control previsto en el

artículo anterior, se verifique por parte de las entidades mencionadas

en este último, el cumplimiento de los requisitos dispuestos por el

Artículo 3° y de los que a continuación se detallan:

a) Haber dado cumplimiento -cuando corresponda- a las obligaciones

referidas al régimen de información establecido para los donatarios en

el inciso c) del Artículo 35 de la presente, vencidas a la fecha de la

renovación.

b) Haber constituido y mantener actualizado ante esta Administración

Federal el domicilio fiscal electrónico. Para ello, las entidades

deberán manifestar su voluntad expresa mediante la aceptación y

transmisión vía “Internet” de la fórmula de adhesión aprobada en el

Anexo IV de la Resolución General N° 2.109, sus modificatorias y su

complementaria. A tal fin, dichos sujetos deberán ingresar con la

“Clave Fiscal” otorgada por este Organismo, conforme lo previsto por la

Resolución General N° 3.713 y sus modificatorias, al servicio

“Domicilio Fiscal Electrónico”.

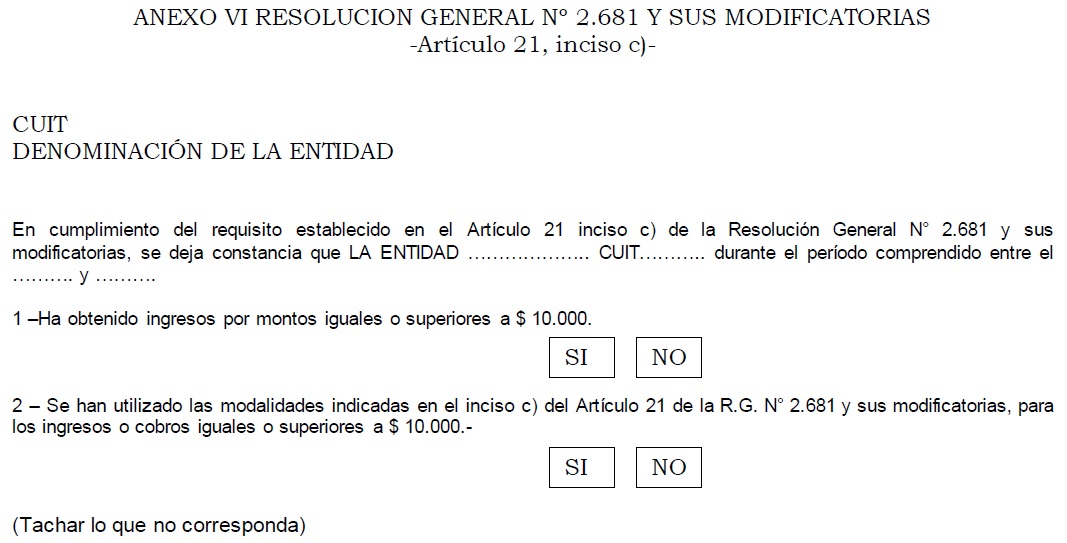

c) Haber utilizado, respecto de los ingresos o cobros, totales o

parciales, recibidos por cualquier concepto (cuotas sociales, aportes,

donaciones, préstamos, prestaciones por servicios, ventas realizadas,

otros cobros, etc.) por las operaciones o transacciones realizadas

desde la fecha de otorgamiento del certificado vigente, por montos

iguales o superiores a DIEZ MIL PESOS ($10.000.-), alguna de las

siguientes modalidades:

1. Depósito bancario.

2. Giro o transferencia bancaria.

3. Débito en cuenta a través de cajero automático.

4. Débito directo en cuenta bancaria.

5. Pago electrónico mediante la utilización de tarjeta de crédito y/o

débito.

6. Cualquier otro medio de pago electrónico admitido o regulado por el

Banco Central de la República Argentina.

A efectos de acreditar dicho requisito, se deberá manifestar

expresamente su cumplimiento mediante nota – con carácter de

declaración jurada- emitida y suscripta por el responsable de la

entidad, según el modelo obrante en el Anexo VI, la que deberá contar

con certificación de contador público independiente, con firma

autenticada por el consejo profesional o, en su caso, colegio o entidad

en la que se encuentre matriculado.

No resultan obligados a cumplimentar el requisito de presentación de la

certificación de contador público independiente, las asociaciones de

bomberos voluntarios oficialmente reconocidas y los sujetos indicados

en los incisos b), d), f) y h) del Artículo 7°.

La manifestación expresa mencionada en el segundo párrafo del inciso c)

deberá cumplirse hasta los NOVENTA (90) días corridos anteriores a la

fecha de vencimiento del certificado vigente, a través del servicio

denominado “Presentación Única de Balances - (PUB)” del sitio “web” de

este Organismo (http://www.afip.gob.ar), al que se accederá mediante la

utilización de la “Clave Fiscal” habilitada, como mínimo con Nivel de

Seguridad 2, adjuntando la nota aludida en un solo archivo en formato

“.pdf”.

Como constancia de la presentación realizada, el sistema emitirá un

comprobante que tendrá el carácter de acuse de recibo.”.

5. Sustitúyese el primer párrafo del Artículo 26, por el siguiente:

“ARTÍCULO 26.- Las entidades con certificados de exención vigentes para

el período fiscal de que se trate, deberán presentar la declaración

jurada del impuesto a las ganancias, el informe para fines fiscales y

los Estados Contables o -en su caso- el informe o estado de situación

con el detalle de los Recursos y Gastos a que se refiere el inciso h)

del Artículo 3°, en los plazos previstos en el Artículo 6º de la

Resolución General N° 3.077, su modificatoria y sus complementarias.”.

6. Sustitúyese el primer párrafo del Artículo 27, por el siguiente:

“ARTÍCULO 27.- Los sujetos indicados en los incisos b), c), d), e), f),

g) y h) del Artículo 7º, quedan exceptuados de cumplir con la

presentación de la declaración jurada del impuesto a las ganancias y

del informe para fines fiscales, mencionados en el artículo anterior.”.

7. Incorpórase como inciso k) del Apartado B. del Anexo I, el siguiente:

“k) Cooperativas de trabajo:

- Copia de la inscripción en el Registro Nacional de Efectores de

Desarrollo Local y Economía Social (REDLES) creado por el Decreto Nº

189 del 13 de febrero de 2004.”.

8. Incorpóranse como Anexo V y Anexo VI, los que como Anexo I

(IF-2017-28614839-APN -AFIP) y Anexo II (IF-2017-28620251-APN-AFIP),

respectivamente, se aprueban y forman parte de la presente.

ARTÍCULO 2º.- Las disposiciones de la presente resolución general

entrarán en vigencia el día de su publicación en el Boletín Oficial, y

resultarán de aplicación para las solicitudes de reconocimiento de

exención que se presenten a partir del 1 de marzo de 2018 y las

renovaciones de certificados de exención con vencimiento a partir de la

última fecha mencionada.

No obstante, el requisito previsto en el primer párrafo del inciso c)

del Artículo 21 de la Resolución General N° 2.681 y sus modificatorias,

será de aplicación respecto de los ingresos o cobros que se produzcan

en los ejercicios que se inicien a partir de la referida fecha de

vigencia.

ARTÍCULO 3º.- Comuníquese, publíquese, dése a la Dirección Nacional del

Registro Oficial y archívese. — Alberto R. Abad.

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se

publican en la edición web del BORA -www.boletinoficial.gob.ar- y

también podrán ser consultados en la Sede Central de esta Dirección

Nacional (Suipacha 767 - Ciudad Autónoma de Buenos Aires).

e. 17/11/2017 N° 89479/17 v. 17/11/2017

(Nota

Infoleg: Los

anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial.)

ANEXO I (Artículo 1°)

IF-2017-28614839-APN-AFIP

ANEXO II (Artículo 1°)

IF-2017-28620251-APN-AFIP