CONSEJO NACIONAL DE

INVESTIGACIONES CIENTIFICAS Y TECNICAS DE LA SECRETARIA DE CIENCIA Y TECNOLOGIA

DE LA PRESIDENCIA DE LA NACION

SECRETARIA DE HACIENDA DEL

MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS

Y

SECRETARIA DE LA FUNCION

PUBLICA DE LA PRESIDENCIA DE LA NACION

Resolución Conjunta N°

403/94

Bs. As.. 30/12/94

VISTO la Ley N° 24.156 de

Administración Financiera y de los Sistemas de Control del Sector Público

Nacional, el Decreto N° 971 del 6 de mayo de 1993 y sus modificatorios, y

CONSIDERANDO:

Que mediante las

disposiciones de las normas citadas precedentemente, se crearon en las

Jurisdicciones y Entidades de la Administración Pública Nacional las Unidades

de Auditoría Interna y los cargos de los titulares de las mismas.

Que asimismo, en los

referidos actos se adoptaron diversas disposiciones relativas al funcionamiento

y la conformación definitiva de la unidad de auditoría interna.

Que resulta indispensable

conformar dicha unidad en el ámbito del CONSEJO NACIONAL DE INVESTIGACIONES

CIENTIFICAS Y TECNICAS de la SECRETARIA DE CIENCIA Y TECNOLOGIA de la

PRESIDENCIA DE LA NACION.

Que mediante el Decreto N°

1347 del 25 de junio de 1993 y su modificatorio N° 2389 del 18 de noviembre de

1993 fueron transferidos a la planta permanente de la UNIDAD DE AUDITORIA

INTERNA del CONSEJO NACIONAL DE INVESTIGACIONES CIENTIFICAS Y TECNICAS de la

SECRETARIA DE CIENCIA Y TECNOLOGIA DE LA PRESIDENCIA DE LA NACION, agentes del EXTRIBUNAL

DE CUENTAS DE LA NACION.

Que mediante Resolución

Conjunta N° 984/94, CONICET y N° 227/94-SFP del 13 de setiembre de 1994, se

aprueba el reencasillamiento del citado personal proveniente del EXTRIBUNAL DE

CUENTAS DE LA NACION.

Que la SINDICATURA GENERAL

DE LA NACION Y EL COMITÉ EJECUTIVO DE CONTRALOR DE LA REFORMA ADMINISTRATIVA,

han tomado la intervención que les compete expidiéndose favorablemente.

Que la presente medida se

dicta en uso de las facultades determinadas en la planilla anexa al Artículo 7

del Decreto N° 2662 del 27 de diciembre de 1993 y el Artículo 2° del Decreto N°

2389 del 18 de noviembre de 1993.

Por ello,

EL PRESIDENTE DEL CONSEJO

NACIONAL DE INVESTIGACIONES CIENTIFICAS Y TECNICAS DE LA SECRETARIA DE CIENCIA

Y TECNOLOGIA DE LA PRESIDENCIA DE LA NACION

EL SECRETARIA DE HACIENDA

DEL MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS

Y

LA SECRETARIA DE LA FUNCION

PUBLICA D ELA PRESIDENCIA DE LA NACION

RESUELVEN:

Artículo 1° - Apruébase la

estructura organizativa de la UNIDAD DE AUDITORIA INTERNA DEL CONSEJO NACIONAL

DE INVESTIGACIONES CIENTIFICAS Y TECNICAS de la SECRETARIA DE CIENCIA Y

TECNOLOGIA de la PRESIDENCIA DE LA NACION, de acuerdo con el Organigrama,

Responsabilidad Primaria y Acciones y Planta de Personal Permanente, que como

Anexos I, II y III, forman parte integrante de la presente.

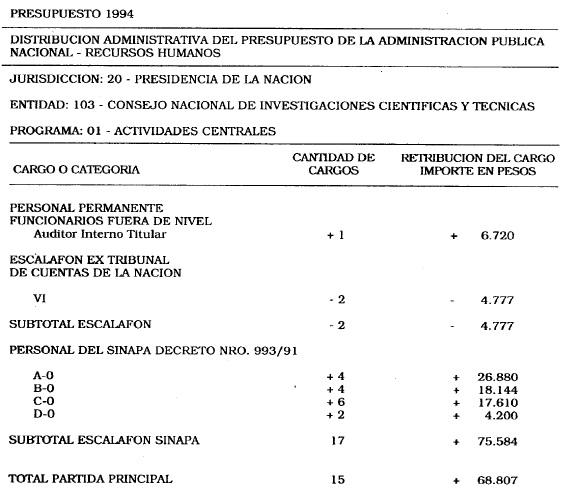

Art. 2° - Modificase la

DISTRIBUCION ADMINISTRATIVA DEL PRESUPUESTO DE LA ADMINISTRACION NACIONAL –

RECURSOS HUMANOS, del CONSEJO NACIONAL DE INVESTIGACIONES CIENTIFICAS Y

TECNICAS, Entidad N° 103 dependiente de la Jurisdicción 2000 – PRESIDENCIA DE

LA NACION, de acuerdo con el detalle que como Anexo IV forma parte integrante

de la presente Resolución Conjunta.

Art. 3° - El gasto que

demande la aplicación de la presente medida, será atendido con los créditos

asignados a la Jurisdicción 2000 – PRESIDENCIA DE LA NACION, Entidad 103 –

CONSEJO NACIONAL DE INVESTIGACIONES CIENTIFICAS Y TECNICAS, Programa 01 –

Actividades Centrales, del Presupuesto General de la Administración Nacional

vigente.

Art. 4° - Comuníquese,

publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. –

Dr. DOMINGO LIOTTA, Presidente. – RICARDO ANGEL GUTIERREZ. Secretario de

Hacienda. – CLAUDIA E. BELLO, Secretaria de la Función Pública.

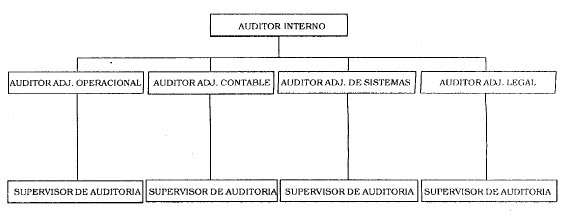

ANEXO I

CONICET

UNIDAD DE AUDITORIA INTERNA

ANEXO II

UNIDAD DE AUDITORIA INTERNA

RESPONSABILIDAD PRIMARIA

Verificar el mantenimiento

de una adecuado sistema de control interno, en función de las normas aplicables

en la materia.

ACCIONES

1. Establecer la

planificación de la auditoria interna del Organismo, conforme a las normas generales

de aplicación.

2. Verificar el cumplimiento

de las políticas y planes y procedimientos establecidos por la autoridad

superior del Organismo.

3. Elaborar el Plan Anual de

la Auditoría Interna.

4. Asesorar a la autoridad

superior del Organismo en la determinación de las normas y procedimientos

inherentes al sistema de control interno.

5. Evaluar la aplicación de

los controles operacionales, contables y financieros, de legalidad y de

sistemas.

6. Producir informes sobre

las auditorías practicadas y, en su caso, formular los comentarios,

recomendaciones u observaciones que se consideren necesarias.

7. Efectuar el seguimiento

de las recomendaciones y observaciones realizadas.

8. Elaborar la información

que solicite la SINDICATURA GENERAL DE LA NACION, en lo atinente al desarrollo

de sus actividades.

9. Tratar con los decisores,

operadores e informantes afectados, y sus superiores responsables de las áreas

auditadas, los informes elaborados.

10. Elaborar el presupuesto

de la UNIDAD DE AUDITORIA INTERNA.

11. Comunicar a las

autoridades superiores y a la SINDICATURA GENERAL DE LA NACION, los informes, comentarios,

recomendaciones u observaciones realizadas.

AUDITOR ADJUNTO OPERACIONAL

RESPONSABILIDAD PRIMARIA

Evaluar la actividad

operacional del Organismo.

ACCIONES

1. Evaluar el cumplimiento

de los procedimientos establecidos para el control operacional y la

confiabilidad de los sistemas de control interno, utilizados para lograr los

objetivos del Organismo.

2. Controlar el logro de la

eficacia, eficiencia y la economía en el cumplimiento de los objetivos del

Organismo.

3. Determinar los

procedimientos a aplicar y la asiduidad y profundidad de las evaluaciones

necesarias para aumentar la confiabilidad del universo auditado.

4. Proponer, acordar y

coordinar con las otras áreas de la Unidad, el orden de prioridades a

establecer en los planes de auditoría y demás acciones.

5. Evaluar los cambios que

se produzcan en las partidas presupuestarias y su incidencia en los planes del

Organismo.

6. Desarrollar y proponer

criterios de capacitación del personal de la Unidad.

7. Producir informes de

auditoría operacional y elevarlos a consideración del Auditor Interno, con los

comentarios, recomendaciones y observaciones que considere necesarios.

8. Efectuar el seguimiento

de las recomendaciones y observaciones realizadas.

AUDITOR ADJUNTO CONTABLE

RESPONSABILIDAD PRIMARIA

Evaluar la información obtenida

de las actividades contables, financieras, presupuestarias y patrimoniales del

Organismo, teniendo en cuenta las normas de auditoría de aplicación.

ACCIONES

1. Efectuar evaluaciones

sobre la actividad contable, presupuestaria y financiera, constatando la

correcta aplicación de los procedimientos vigentes.

2. Verificar el cumplimiento

de los niveles presupuestarios autorizados.

3. Determinar el grado de

precisión de las registraciones de los activos y las medidas de resguardo tomadas

para protegerlos.

4. Determinar los

procedimientos a aplicar y la asiduidad y profundidad de las evaluaciones

necesarias para aumentar la confiabilidad del universo auditado.

5. Proponer, acordar y

coordinar con las otras áreas de la Unidad, el orden de prioridades a

establecer en los planes de auditoría y demás acciones.

6. Reemplazar el Auditor

Iterno en caso de ausencia o impedimento temporario en el ejercicio de sus

funciones.

7. Producir informes de

auditoría contable, financiera, patrimonial y presupuestaria, y elevarlos a

consideración el Auditor Interno con los comentarios, recomendaciones y

observaciones que considere necesarios.

8. Efectuar el seguimiento

de las recomendaciones y observaciones realizadas.

AUDITOR ADJUNTO DE SISTEMAS

RESPONSABILIDAD PRIMARIA

Evaluar el funcionamiento de

los sistemas informativos, administrativos, operativos y contables y de gestión

presupuestaria, financiera y patrimonial del Organismo.

ACCIONES

1. Verificar el grado de

confiabilidad del procesamiento de datos en los distintos módulos que prestan

servicios a cada área.

2. Verificar la práctica de

un control adecuado de los datos de entrada, del procesamiento y de la

distribución de la información elaborada.

3. Controlar la aplicación

de procedimientos de seguridad del centro de cómputos, evaluar los

procedimientos de emergencia y verificar la administración de los datos de

resguardo.

4. Determinar los

procedimientos a aplicar y la asiduidad y profundidad de las evaluaciones necesarias

para aumentar la confiabilidad del universo auditado.

5. Proponer, acordar y

coordinar con las otras áeras de la Unidad, el orden de prioridades a establecer

en los planes de auditoría y demás acciones.

6. Producir informes de

auditoría de sistemas y elevarlos a consideración del Auditor Interno con los

comentarios, recomendaciones y observaciones que considere necesarios.

7. Efectuar el seguimiento

de las recomendaciones y observaciones realizadas.

AUDITOR ADJUNTO LEGAL

RESPONSABILIDAD PRIMARIA

Efectuar el control legal

del desenvolvimiento del Organismo, verificando que los distintos actos

administrativos de la jurisdicción se ajusten a la normativa vigente.

ACCIONES

1. Tomar conocimiento de los

actos administrativos del Organismo.

2. Realizar el control de

legalidad de los actos administrativos, rendiciones de cuentas, erogaciones y

contrataciones.

3. Proponer, acordar y

coordinar con las otras áreas de la Unidad, el orden de prioridades a

establecer en los planes de auditoría y demás acciones.

4. Realizar el control del

proceso de consolidación de la deuda pública (Ley N° 23.982).

5. Realizar la auditoría de

la actividad judicial del Organismo, como actor o como demandado.

6. Verificar el cumplimiento

de las normas sobre declaraciones patrimoniales de funcionarios del Organismo

(at. 104 inc. P del Decreto N° 253/93).

7. Producir informes de

legalidad, y elevarlos a consideración del Auditor Interno con los comentarios,

recomendaciones y observaciones que considere necesarios.

8. Efectuar el seguimiento

de las recomendaciones y observaciones realizadas.

SUPERVISOR DE AUDITORIA

ACCIONES

1. Producir informes de

auditoría y elevarlos a consideración del Auditor Adjunto con los comentarios,

recomendaciones y observaciones que correspondan.

2. Coordinar el desarrollo

de la programación y ejecución de acciones de auditoria.

3. Proponer los

procedimientos de auditoría a aplicar y mecanismos para su permanente

actualización.

4. Efectuar el seguimiento y

verificación de las correcciones dispuestas por el Organismo, en virtud de las

recomendaciones y observaciones realizadas.

5. Detectar necesidades de

capacitación y adiestramiento del personal que integra los equipos bajo su

supervisión y participar en los cursos de acción respectivos.

6. Reemplazar al aduitor

adjunto en caso de ausencia o impedimento temporario en el ejercicio de sus

funciones.

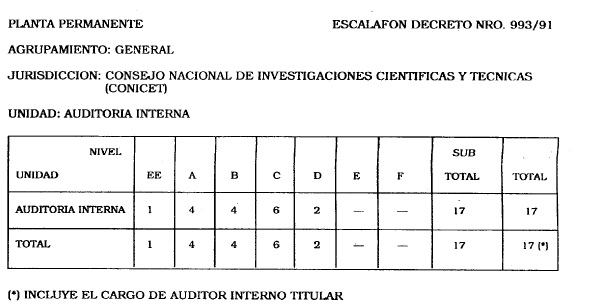

ANEXO III

ANEXO IV

e. 10/2 N° 464 v. 10/2/95