Dirección General Impositiva

IMPUESTOS

Resolución General 4100/95

Impuesto a las Ganancias. Rentas del Trabajo personal en relación de dependencia. Ley N° 24.587. Resolución General N° 3802, sus modificatorias y complementarias. Régimen de retención a aplicar en los meses de enero, febrero y marzo de 1996. Su instrumentación. Declaración jurada patrimonial. Su implementación.

Bs. As., 28/12/95

VISTO la Ley N° 24.587 y la Resolución General N° 3802, sus modificatorias y complementarias, y

CONSIDERANDO:

Que mediante la resolución general del Visto se ha establecido el régimen de retención del impuesto con relación a las ganancias comprendidas en los incisos a), b), c) —excepto las correspondientes a los consejeros de las sociedades cooperativas— y d) del artículo 79 de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones.

Que conforme a lo dispuesto por el artículo 3° de la Ley N° 24.587, se ha operado una modificación sustancial en la determinación del impuesto a las ganancias de las personas físicas y sucesiones indivisas, a partir del 1° de enero de 1996, inclusive. La misma elimina el derecho a computar como pago a cuenta del tributo, determinadas sumas aportadas al sistema vigente de jubilaciones y pensiones, reimplantándose correlativamente las deducciones en concepto de ganancias no imponibles y deducción especial, que establecen los incisos a) y c) del artículo 23 del texto legal mencionado en el Considerando anterior.

Que la perentoriedad en la aplicación de las modificaciones legales citadas, en el régimen de retención que establece la referida resolución general, determina la necesidad de efectuar adecuaciones a las disposiciones contenidas en la misma, por lo que es aconsejable implementar un régimen transitorio que atienda a los pagos que se realicen en los meses de enero, febrero y marzo de 1996.

Que asimismo, a fin de evitar la generación de retenciones en exceso respecto del pago de retribuciones extraordinarias (por conceptos tales como sueldo anual complementario, plus vacacional, etc.), procede contemplar un procedimiento de imputación proporcional a los períodos mensuales posteriores, dentro del mismo año calendario.

Que atendiendo a una razonable vinculación entre un nivel de ingreso relevante, con una previsible manifestación de capacidad contributiva frente al impuesto sobre los bienes personales, se entiende oportuno disponer una declaración jurada patrimonial a ser presentada ante este Organismo por los sujetos pasibles de retención, a través de quienes practiquen las mismas, a partir del ejercicio fiscal 1995, inclusive.

Que dicha información, destinada a integrar la base de datos existente en esta Dirección General, no constituye una carga adicional significativa, toda vez que resulta accesoria de las obligaciones que, respecto de la declaración jurada determinativa del impuesto a las ganancias, deben cumplir los sujetos intervinientes.

Que ha tomado la intervención que le compete la Dirección de Legislación.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 5° y 7° de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones.

Por ello,

EL SUBDIRECTOR GENERAL A CARGO DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

CAPITULO I — REGIMEN DE RETENCION TRANSITORIO

Artículo 1° — Los agentes de retención del régimen establecido por la Resolución General N° 3802, sus modificatorias y complementarias, a los fines de la determinación de la obligación fiscal de cada beneficiario, que resulte de los pagos que se efectúen en los meses de enero, febrero y marzo de 1996, deberán aplicar —sin perjuicio de lo establecido en el artículo 4°, y en sustitución del dispuesto por el artículo 8° de la resolución general mencionada—, el siguiente procedimiento:

1. Al importe de la ganancia neta que se determine para cada pago del mes calendario, de acuerdo con lo establecido en el artículo 7° de la Resolución General N° 3802, sus modificatorias y complementarias, se le adicionarán los importes de las ganancias netas correspondientes a los pagos anteriores efectuados en el mismo período fiscal. En su caso, deberán considerarse también los importes que resulten conforme a lo dispuesto en el artículo 2°.

2. Para determinar la ganancia neta sujeta a impuesto, al importe que se obtenga del cálculo indicado en el punto anterior, se le deducirán —cuando resulten procedentes y hasta la suma acumulada que se establece en el Anexo I, para el mes en que se realicen los pagos—, los importes atribuibles a los siguientes conceptos:

— Primas de seguros para el caso de muerte;

— Gastos de sepelio del contribuyente o de personas a su cargo;

— Ganancias no imponibles;

— Deducción especial;

— Cargas de familia.

3. Al importe determinado conforme a lo indicado en el punto precedente, se le aplicará la escala del artículo 90 de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones, que se consigna en el Anexo II, acumulada para el mes en que se efectúe el pago.

4. El importe que se obtenga, se disminuirá en la suma de las retenciones practicadas con anterioridad en el respectivo período fiscal y, en su caso, se incrementará con el importe correspondiente a las retenciones efectuadas en exceso y que hubieran sido reintegradas al beneficiaro.

El importe que resulte del procedimiento descripto precedentemente, será la suma a retener o reintegrar al beneficiario. Dicha suma deberá estar inserta en el correspondiente recibo de sueldo o comprobante equivalente, debidamente identificada.

Art. 2° — El importe bruto de aquellos conceptos que se paguen y que no conforman la remuneración habitual mensual de los beneficiarios (ej.: sueldo anual complementario, plus vacacional, ajustes de haberes de años anteriores respecto de los cuales el beneficiario opte por imputar al período de la percepción, gratificaciones extraordinarias, etc.), deberán ser imputados por los agentes de retención —a los efectos de la liquidación del impuesto— en forma proporcional al mes de pago y los que resten, hasta concluir el año fiscal en curso.

A los efectos previstos en el párrafo anterior, los importes correspondientes a los conceptos deducibles, establecidos en el artículo 7° de la Resolución General N° 3802, sus modificatorias y complementarias, deberán ser computados, asimismo, en la forma dispuesta en dicho párrafo.

Los agentes de retención deberán conservar, a disposición de este Organismo, los papeles de trabajo de los que resulten el importe de los conceptos abonados y el correspondiente a cada uno de los meses en los cuales deberán ser imputados, como así también, los importes de los conceptos deducibles —referidos a tales sumas abonadas— que trata el artículo 7° de la Resolución General N° 3802, sus modificatorias y complementarias, que correspondan a cada uno de los meses en los cuales deberán ser computados, conforme al diferimiento de las retenciones que se establece.

Lo dispuesto en el primer párrafo, no será de aplicación en el supuesto que el pago de las remuneraciones no habituales se efectuara en un mes en el que correspondiera realizar la liquidación final, dispuesta en el artículo 13, inciso b) de la resolución general mencionada en el párrafo anterior, por concluir la relación laboral. En este caso, en tal mes se deberán imputar, asimismo, las sumas que hubieran sido diferidas en meses anteriores.

En el supuesto en que en uno o más períodos mensuales no se efectuaran pagos a los beneficiarios, los importes diferidos que correspondían computar en la liquidación del impuesto en dichos meses, se acumularán a los correspondientes al mes siguiente —dentro del período fiscal—, en el que se efectúe pago de remuneraciones al beneficiario.

Art. 3° — Las adecuaciones que prevé la presente resolución general —excepto lo establecido por el artículo anterior—, deberán también ser aplicadas a los efectos de la liquidación final que dispone el artículo 13, inciso b) de la Resolución General N° 3802, sus modificatorias y complementarias, en el supuesto de baja o retiro del beneficiario durante los meses de enero, febrero y marzo de 1996.

Art. 4° — Los agentes de retención que efectúen retenciones a los respectivos beneficiarios, conforme a procedimientos, valores y/o tramos de escala que no sean los previstos en los artículos precedentes, deberán ajustar las mismas en la oportunidad de practicar las correspondientes a los pagos de sueldos y remuneraciones, que se realicen en el mes de abril de 1996, conforme a las normas que oportunamente dicte este Organismo.

CAPITULO II — DECLARACION JURADA PATRIMONIAL

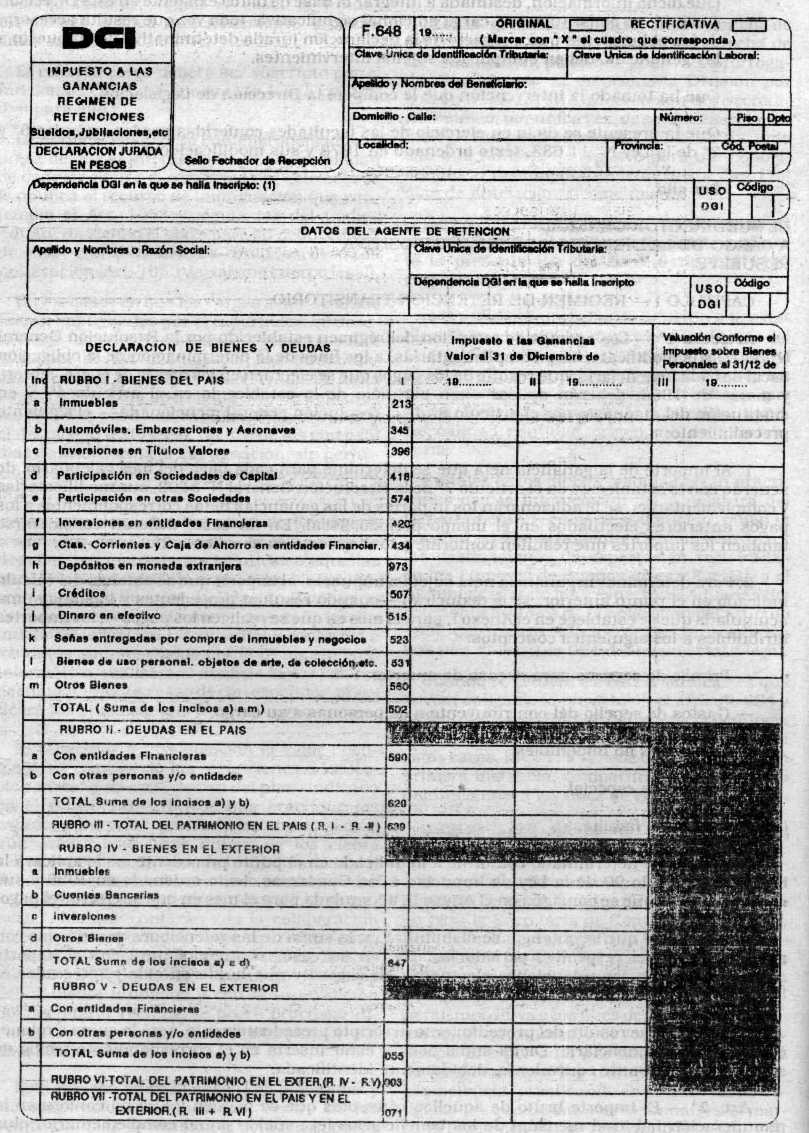

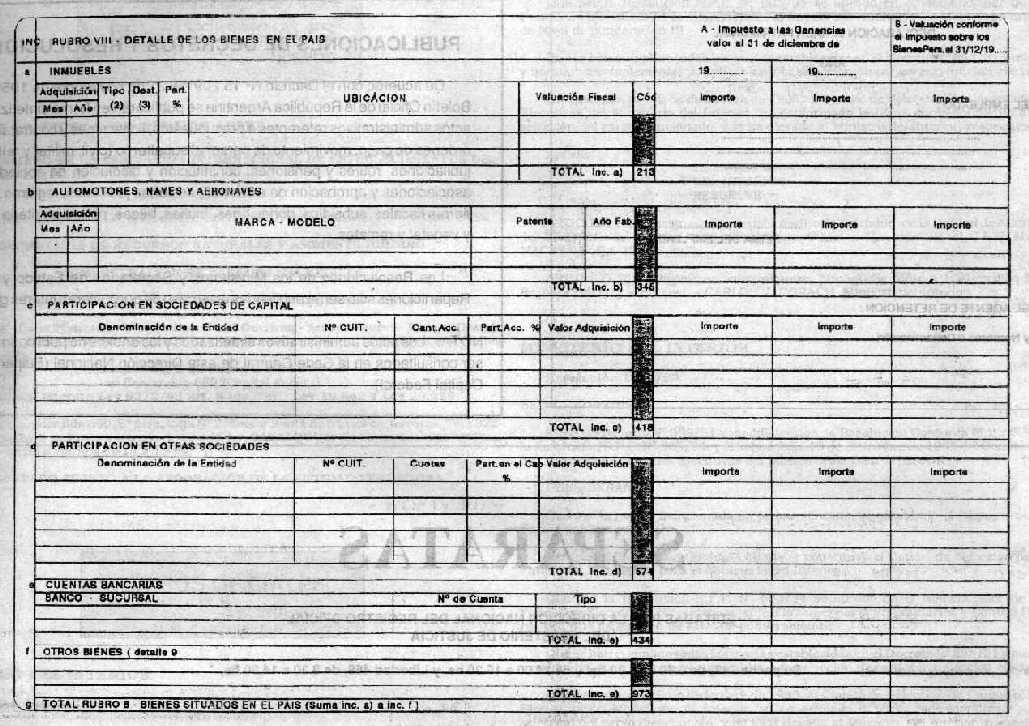

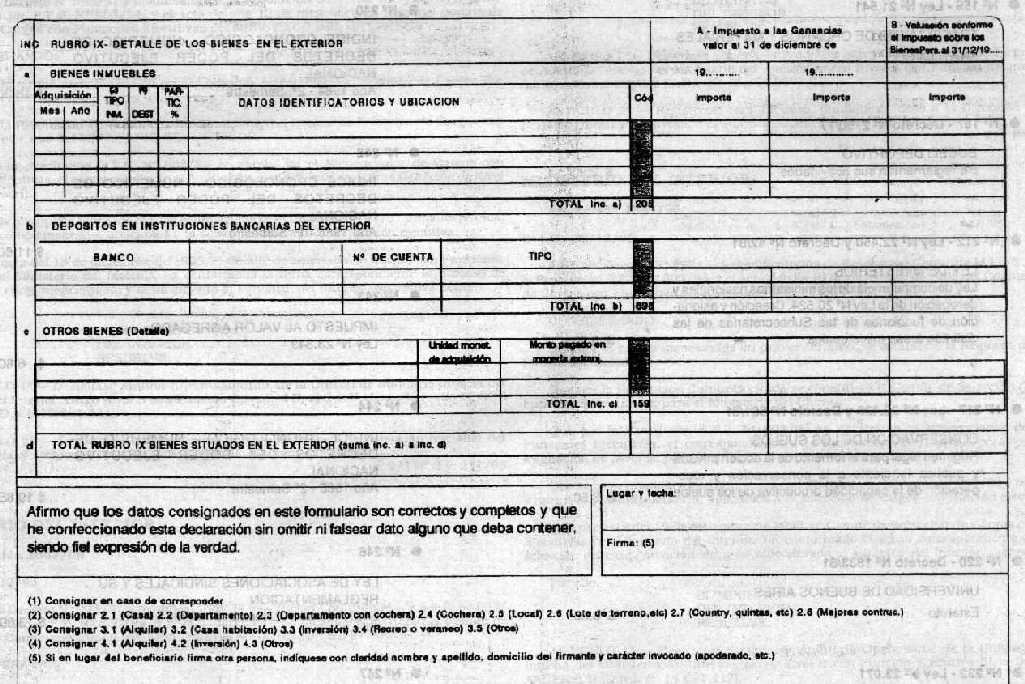

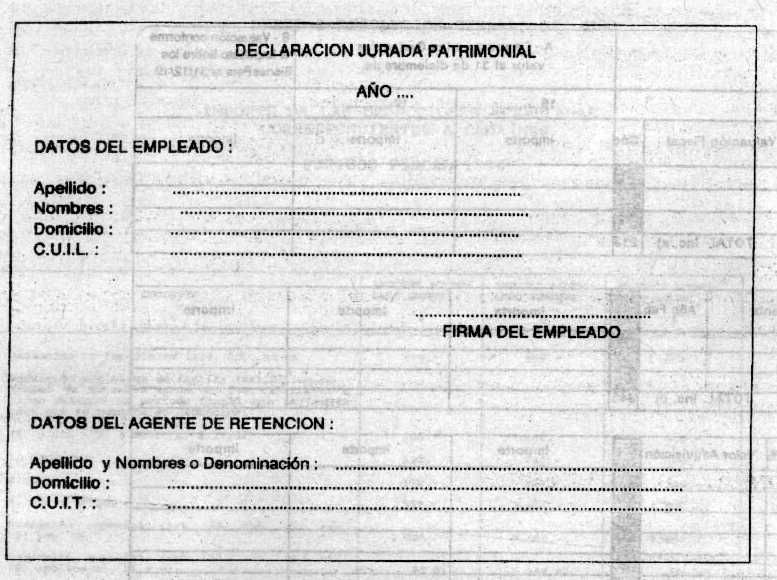

Art. 5° — Los beneficiarios de ganancias comprendidos en el régimen de la Resolución General N° 3802, sus modificatorias y complementarias, se encuentran obligados a informar a este Organismo, mediante el formulario de declaración jurada N° 648:

1. El detalle de sus bienes y deudas existentes, en el país y en el extranjero, al 31 de diciembre de 1995 y del año anterior, a sus valores de incorporación al patrimonio.

2. La valuación de sus bienes, conforme las normas del impuesto sobre los bienes personales, vigentes al 31 de diciembre de 1995.

Quedan exceptuados de cumplir con la obligación precedentemente establecida, los beneficiarios que:

a) Durante el curso del año 1995 hubieran percibido, en su conjunto, ganancias netas inferiores a PESOS SESENTA MIL ($ 60.000.-), determinadas de acuerdo a lo dispuesto por el artículo 7° de la Resolución General N° 3802, sus modificatorias y complementarias;

b) Encontrándose inscriptos ante este Organismo en los impuestos a las ganancias y/o sobre los bienes personales, presenten en forma directa la declaración jurada correspondiente a los mencionados gravámenes, en cuyo caso, el beneficiario deberá informar al agente de retención tal circunstancia, mediante nota debidamente suscripta.

La obligación de información que establece el primer párrafo, se cumplimentará conforme al procedimiento que se dispone seguidamente:

1. Los agentes de retención deberán entregar a los beneficiarios alcanzados por esta obligación, un ejemplar del formulario de declaración jurada N° 648, juntamente con el formulario de declaración jurada N° 594, dentro de los CINCO (5) días hábiles de practicada la liquidación anual o final, conforme lo previsto en el artículo 14 de la Resolución General N° 3802, sus modificatorias y complementarias.

2. Los respectivos beneficiarios deberán cubrir íntegramente y suscribir ambas partes del formulario de declaración jurada patrimonial (principal y carátula). Dicho formulario deberá ser doblado y pegado en forma que el mismo prevé.

3. El formulario de declaración jurada N° 648, en las condiciones que dispone el punto anterior, deberá ser devuelto al agente de retención dentro de los CINCO (5) días hábiles posteriores a la fecha de entrega original, juntamente con el formulario de declaración jurada N° 594.

En dicho acto el agente de retención extenderá una constancia que acredite la recepción del o de los mencionados formularios.

4. El agente de retención presentará los formularios de declaración jurada Nros. 648 —confeccionados por los beneficiarios y cerrados en las condiciones que dispone el punto 2.— a este Organismo, juntamente con los formularios de declaración jurada Nros. 594, hasta el último día hábil del mes de marzo de 1996, conforme lo previsto por el artículo 16 de la Resolución General N° 3802, sus modificatorias y complementarias.

Las declaraciones juradas patrimoniales (F.648) deberán presentarse acompañadas de un listado —por duplicado—, con los datos referenciales de cada uno de los beneficiarios obligados a confeccionar las mismas, según se indica en el Anexo III, debidamente firmado por el o los responsables de la empresa.

Art. 6° — Apruébanse los Anexos I, II y III y el formulario de declaración jurada N° 648, que forman parte integrante de la presente.

Art. 7° — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos A. Esparza.

ANEXO I RESOLUCION GENERAL N° 4100

IMPORTE DE LAS DEDUCCIONES ACUMULADAS,

CORRESPONDIENTES A CADA MES

—PERIODO FISCAL 1996—

|

CONCEPTO |

IMPORTE ACUMULADO ENERO $ |

IMPORTE ACUMULADO FEBRERO $ |

IMPORTE ACUMULADO MARZO $ |

|

A) Ganancias no imponibles (art. 23, inc. a) |

400.- |

800.- |

1 .200.- |

|

B) Deducción por carga de familia (art. 23, inc. b) Máximo de entradas netas de los familiares a cargo durante el periodo fiscal que se indica para que se permita su deducción: (E: $ 400 - F: $ 800 - M: $ 1.200) |

200.- |

400.- |

600.- |

|

1. Cónyuge |

100.- |

200.- |

300.- |

|

2. Hijo |

100.- |

200.- |

300.- |

|

3. Otras Cargas |

500.- |

1.000.- |

1.500.- |

|

c) Deducción especial (art. 23, inc. c); art. 79. inc. d). |

1.500.- |

3.000.- |

4.500.- |

|

d) Deducción especial (art. 23, inc. c); art 79, incisos a), b) y c). |

83,01 |

166,02 |

249,03 |

|

e) Primas de seguros (art. 81. inc. b) |

83,01 |

166,02 |

249,03 |

|

f) Gastos de sepelios (art. 22) |

ANEXO II RESOLUCION GENERAL N° 4100

ESCALA ARTICULO 90 DE LA LEY DE IMPUESTOS A LAS GANANCIAS, TEXTO ORDENADO EN 1986 Y SUS MODIFICACIONES

—PERIODO FISCAL 1996—

|

TRAMOS DE ESCALA (ARTICULO 90) - IMPORTES ACUMULADOS |

|||||

|

MES DE PAGO |

GANANCIA NETA IMPONIBLE ACUMULADA |

PAGARAN |

|||

|

De más de $ |

A $ |

$ |

Más el % |

Sobre el excedente de $ |

|

|

ENE. |

0 833,33 1.666,67 2.500 5.000 10.000 |

833, 33 1.666,67 2.500 5.000 10.000 en adelante |

- - 50 133,33 258,33 758,33 2.008, 33 |

6 10 15 20 25 30 |

0 833,33 1.666,67 2.500 5.000 10.000 |

|

FEB. |

0 1.666,67 3.333,33 5.000 10.000 20.000 |

1.666,67 3.333,33 5.000 10.000 20.000 en adelante |

- - 100 266,67 516,67 1.516,67 4.016,67 |

6 10 15 20 25 30 |

0 1.666,67 3.333,33 5.000 10.000 20.000 |

|

MAR |

0 2.500 5.000 7.500 15.000 30.000 |

2.500 5.000 7.500 15.000 30.000 en adelante |

- - 150 400 775 2.275 6.025 |

6 10 15 20 25 30 |

0 2.500 5.000 7.500 15.000 30.000 |

ANEXO III RESOLUCION GENERAL N° 4100

ARTICULO 5º, PUNTO 4.

LISTADO DE DECLARACIONES JURADAS PATRIMONIALES

Apellido y Nombres o Denominación del agente de retención:

Domicilio:

C.U.I.T.:

Detalle de los beneficiarios obligados a confeccionar las declaraciones juradas patrimoniales y de aquéllas que se presentan.

|

Apellido y Nombres 1 |

CUIT O CUIL 2 |

Presentó 3 |

No Presentó 4 |

Exceptuado Artículo 5º, inc. b). 5 |

|

|

FIRMA

Aclaración de firma y carácter invocado

Deberá marcarse con X las columnas 3, 4 ó 5, según la situación de cada beneficiario.