Ministerio

de Economía y Obras y Servicios Públicos

DEUDA PUBLICA

Resolución 1091/94

Establécense las normas de procedimiento para las operaciones de

rescate anticipado de Bonos de Consolidación y su aplicación al pago de

deudas con el sector público.

Bs. As. 9/9/94

Visto el Decreto N° 793 del 23 de mayo de 1994, Y

CONSIDERANDO:

Que resulta necesario establecer las normas de procedimiento que

permitan concretar las operaciones de rescate anticipado de Bonos de

Consolidación y su aplicación al pago de deudas con el sector público,

dispuesta por el Decreto N° 793/94.

Que el Decreto N° 793/94 faculta al MINISTERIO DE ECONOMIA Y OBRAS Y

SERVICIOS PUBLICOS para dictar las normas aclaratorias, interpretativas

o complementarias que fueren necesarias.

Por ello,

EL MINISTRO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS

RESUELVE:

Artículo 1.- Establecer los siguientes procedimientos para

formalizar las operaciones de rescate anticipado de Bonos de

Consolidación y su aplicación al pago de deudas con el Sector Público,

a que se refieren los capitulos I y II del decreto 793/1994 .

a) Por el deudor:

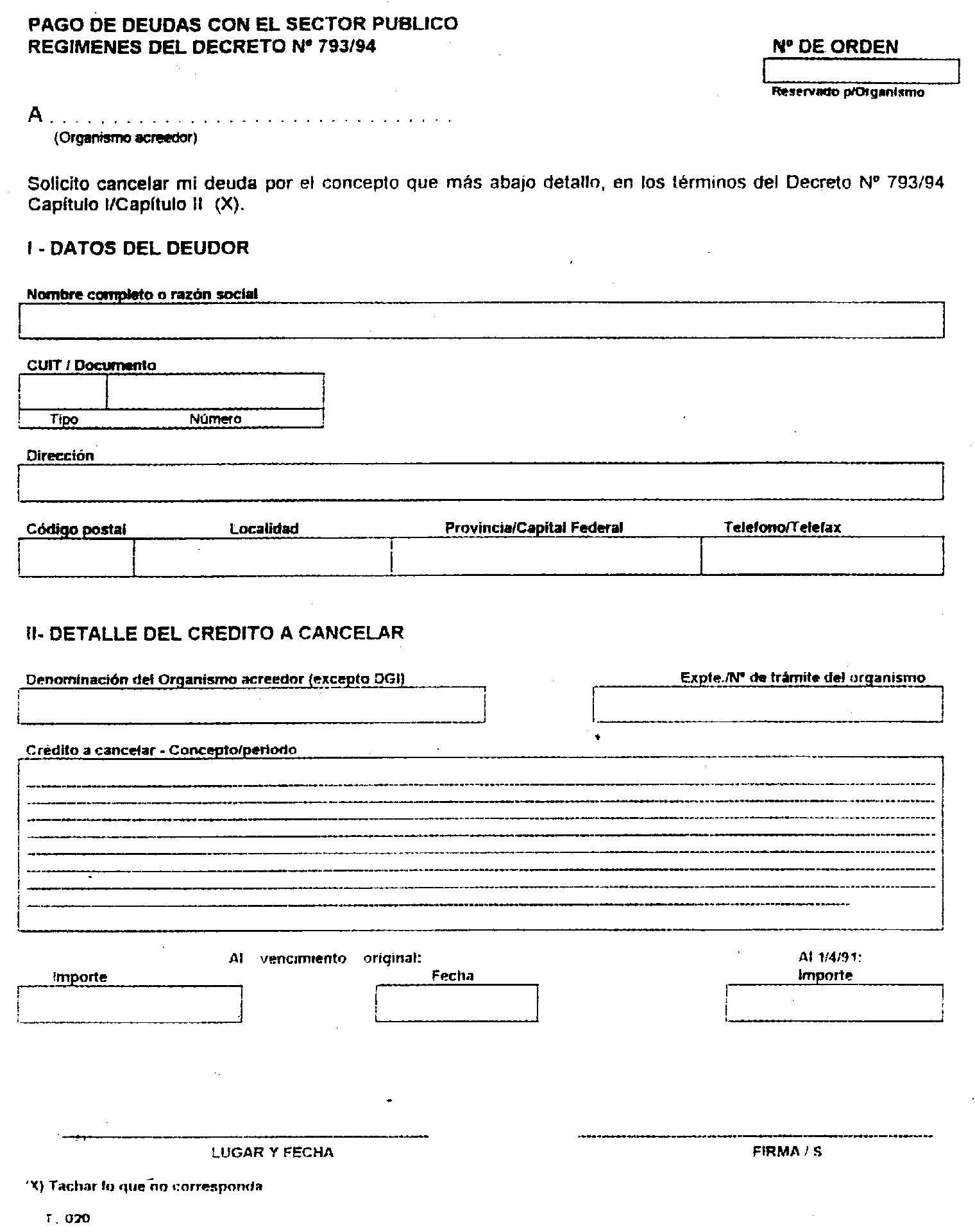

I) Presentará el formulario que se acompaña como anexo I ante el

organismo acreedor que correspondiere, optando por la forma de pago

establecida por el citado decreto, detallando concepto y vencimiento

original de la deuda a cancelar y su monto con la actualización,

intereses y/u otros accesorios que correspondan hasta el 1 de abril de

1991.

La determinación de las obligaciones con los entes públicos será

requerida por el deudor al respectivo organismo, previo a la

presentación del formulario (anexo I).

Las obligaciones cuya recaudación está a cargo de la Dirección General

Impositiva serán determinadas por los deudores y la opción por la forma

de pago establecida por el decreto 793/1994 será presentada ante esa

Dirección mediante el formulario de declaración jurada que la misma

establezca a tal efecto.

El deudor, una vez efectuada la presentación citada en b), entregará

copia de la misma, recepcionada por la Secretaría de Hacienda, al

organismo acreedor.

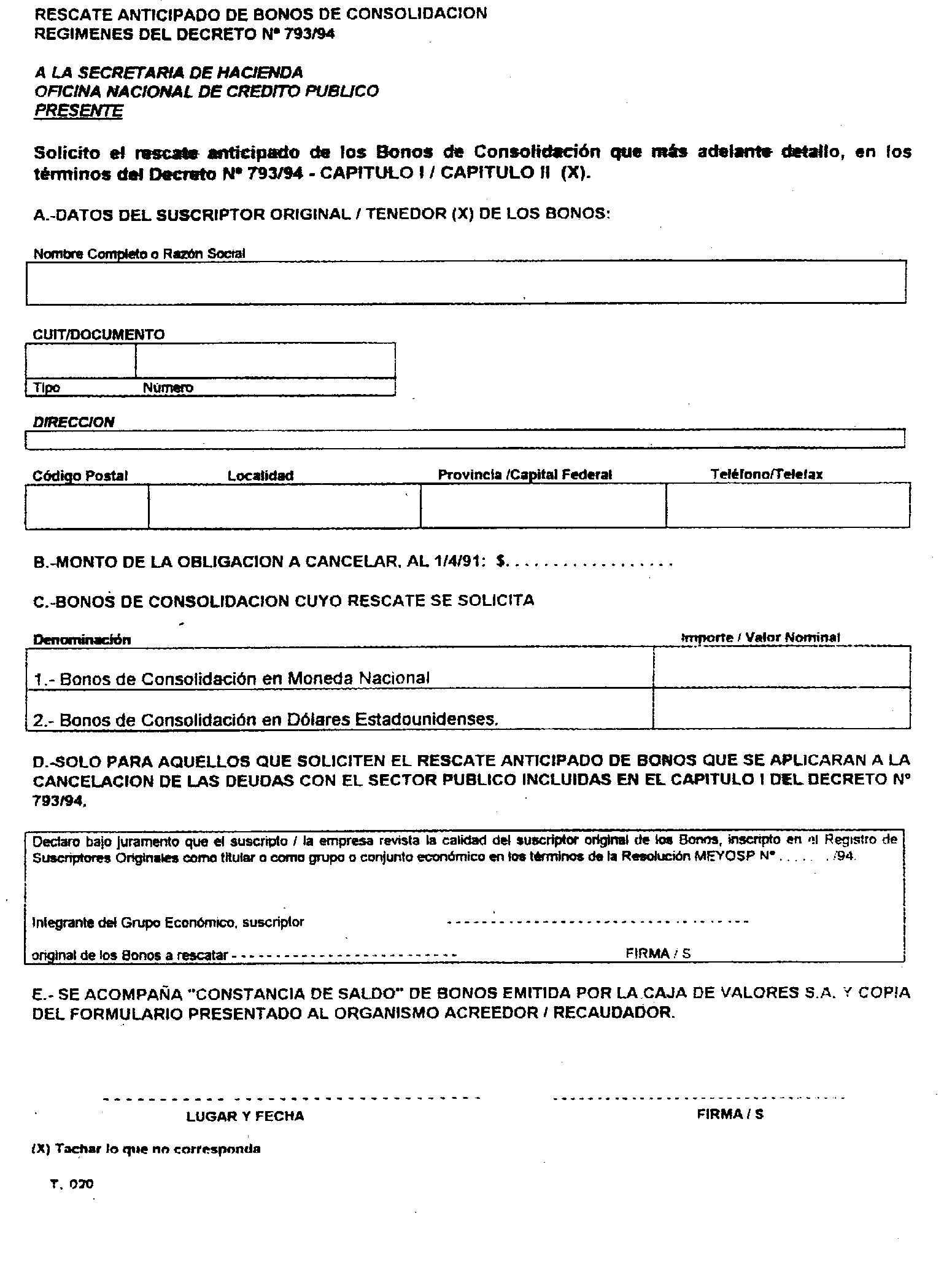

II) Presentará el formulario que se agrega como anexo II ante la

Secretaría de Hacienda -Oficina Nacional de Crédito Público-,

especificando el monto de la obligación al 1 de abril de 1991 y

solicitando el rescate anticipado de Bonos de Consolidación que

aplicará al pago de la deuda, con mención de su especie y valor

nominal. En todos los casos acompañará copia de la "constancia de

saldo", emitida por la Caja de Valores S.A., por el total o por el

monto de Bonos que aplicará al pago.

En el caso de las deudas a que se refiere el capítulo I del citado

decreto, el deudor informará con carácter de declaración jurada si es

suscriptor original o si aplicará Bonos suscriptos originariamente por

alguno de los integrantes de su grupo o conjunto económico, al que

identificará.

En todos los casos, el formulario enviado a la Secretaría de Hacienda

será acompañado de copia de la documentación citada en I).

III) El interesado que aún no hubiera recibido los Bonos de

Consolidación en pago de su acreencia contra el Estado nacional,

también podrá dirigirse al organismo acreedor optando por la forma de

pago establecida por el decreto 793/1994, para lo cual será requisito

indispensable que la presentación a través del formulario (anexo I) o

en su caso el formulario que establezca la Dirección General Impositiva

sea acompañada de copia autenticada por el organismo deudor del

formulario de Requerimiento de Pago de Deuda Consolidada, suscripto por

el acreedor y el organismo deudor.

En estos casos, la presentación efectuada tendrá efectos suspensivos

por un plazo de noventa (90) días sobre las acciones de cobro

administrativos o judiciales que el ente acreedor realice sobre las

mismas deudas. El referido plazo podrá ser extendido por el organismo

acreedor en aquellos casos que se establezca por resolución fundada.

En este caso, cuando le sean acreditados los Bonos de Consolidación el

interesado lo informará al organismo acreedor y efectuará la

presentación indicada en II) ante la Secretaría de Hacienda, acompañada

de copia de solicitud al organismo acreedor a que se refiere este

inciso.

IV) Al solicitar el deudor la transferencia de los Bonos de

Consolidación según las instrucciones que reciba de la Secretaría de

Hacienda (inc. b], ap. I] siguiente), requerirá a la Caja de Valores

S.A. una constancia de la transferencia realizada, la que entregará a

la citada Secretaría.

Dichas constancias de transferencia serán suscriptas por dos firmas

autorizadas de la Caja de Valores S.A., cuyos fascímiles se acompañan

como anexo II a la com. "A" 1993 del Banco Central de la República

Argentina.

Las constancias de transferencia, serán intransferibles y no tendrán

otro valor que el de ser entregados por su titular a la Secretaría de

Hacienda para concretar el rescate anticipado de los Bonos.

b) Por la Secretaría de Hacienda y los organismos acreedores.

La Secretaría de Hacienda y el ente u organismo que resulte acreedor

verificarán los aspectos de sus respectivas competencias y procederán

conforme a los siguientes lineamientos:

I) Los organismos acreedores informarán sobre las obligaciones cuyo

pago se cursará con la modalidad dispuesta por el decreto 793/1994 a la

Secretaría de Hacienda -Oficina Nacional de Crédito Público-, la que

instruirá a los interesados para que depositen los Bonos de

Consolidación en la cuenta de la Caja de Valores S.A. que abra a tal

efecto. Subcuenta correspondiente a cada organismo acreedor. Para las

deudas impositivas, previsionales y aduaneras, se abrirá una subcuenta

por cada tipo de impuesto, aportes, contribuciones, derechos, etc.

II) Verificado el ingreso de los Bonos en su cuenta y, cuando

corresponda (cap. I), si los deudores son suscriptores originales, para

lo cual deberá recibir de los interesados las constancias de

transferencia a que se refiere el inc. a), ap. IV), precedentes, la

Secretaría de Hacienda informará sobre el particular al ente acreedor

para que otorgue la respectiva carta o recibo de pago al deudor.

III) Los Bonos recibidos y destinados al pago de deudas con los

distintos entes acreedores, incluida la Administración Nacional de la

Seguridad Social, se aplicarán a su valor nominal a la cancelación de

deudas que tales entes mantengan con el Tesoro Nacional por cualquier

concepto, dando prioridad a la cancelación de deudas originadas en la

aplicación de la Ley N° 23982.

IV) Los entes que no tengan deudas con el Tesoro Nacional,

contabilizarán un crédito contra el mismo, equivalente al valor nominal

de los Bonos de Consolidación recibidos en cada caso, cediéndole tales

Bonos.

V) Los Bonos de Consolidación, que con el procedimiento establecido

serán recepcionados en última instancia por el Tesoro Nacional, se

contabilizarán como rescate anticipado.

Art. 2.- Las personas físicas o

jurídicas que requieran ser inscriptas como suscriptores originales

deberán solicitarlo a la Secretaría de Hacienda, Oficina Nacional de

Crédito Público, acreditando su condición de titular original del

crédito consolidado.

A tal efecto, deberán proporcionar los datos básicos de identificación

personal o societaria, acompañando copia certificada por el organismo

deudor del Requerimiento de Pago de Deuda Consolidada remitido a la

Secretaría de Hacienda.

Art. 3.- Las personas físicas

y/o jurídicas integradas con el suscriptor original en un mismo grupo o

conjunto económico, se considerarán como Grupo o Conjunto Económico

Privado en los términos del artículo 2 inciso j) del decreto 2140/1991.

El Grupo o Conjunto Económico Privado estará caracterizado por la

unidad de decisión económica, el control patrimonial u otras

modalidades de la estructura organizativa y societaria del conjunto que

revelen la existencia de una relación controlante-controlada. Serán

pautas indicativas de esa relación, entre otras, que la controlante

posea la mayor parte del capital de la controlada, o que la posesión de

un porcentaje tal del capital de la controlada le otorgue los votos

necesarios para definir la aprobación de sus estados contables y en la

distribución de utilidades, o que ambas posean directores y/o

administradores comunes, formen parte de un conjunto que económicamente

integre una unidad productiva y/o que la controlante y la controlada se

financien entre sí de modo significativo.

Art. 4.- Los Grupos o Conjuntos

Económicos Privados que opten por su inscripción en el Registro de

Suscriptores Originales deberán solicitarlo a la Secretaría de

Hacienda, procediendo a:

a) Identificar con exactitud los integrantes del Grupo o Conjunto

Económico al 1 de abril de 1991, respecto del cual se requerirá la

aplicación del decreto 793/1994.

b) Indicar los fundamentos con que basan su inclusión en esta

categoría, acompañando la documentación que los acredite.

c) Detallar el monto del o los créditos que corresponden a cada uno de

los integrantes del Grupo o Conjunto Económico, acompañando copia de

los respectivos formularios de Requerimiento de Pago de Deuda

Consolidada enviados a la Secretaría de Hacienda.

Art. 5.- La Oficina Nacional de

Crédito Público efectuará la verificación y análisis de la

documentación presentada con intervención de la Dirección General de

Asuntos Jurídicos de este Ministerio y elevará sus conclusiones a la

Secretaría de Hacienda, pudiendo requerir el aporte de los elementos

probatorios y/o aclaraciones que a juicio de la repartición se estimen

necesarios para configurar el derecho invocado por la presentante. La

Secretaría de Hacienda ordenará inscribir en el Registro de

Suscriptores Originales a los suscriptores originales y a los

integrantes del Grupo o Conjunto Económico que reúnan los extremos

requeridos.

Art. 6.- La Secretaría de

Hacienda llevará los registros de suscriptores originales y sus grupos

o conjuntos económicos, en las condiciones dispuestas por el artículo

24 del decreto 2140/1991.

Para inscribirse en el Registro de Suscriptores Originales deberá

acreditarse la condición de ser titular original del crédito

consolidado, no considerándose como tales a aquellos que hayan

adquirido la titularidad de créditos consolidados mediante cesión de

derechos u otros contratos análogos.

A los efectos de la inscripción del mismo grupo o conjunto económico

sólo se considerarán las relaciones que ya existían al 1 de abril de

1991.

Art. 7.- La Secretaría de

Hacienda, la Dirección General Impositiva o la Administración Nacional

de Aduanas podrán dictar las normas reglamentarias de carácter

complementario que consideren necesarias.

Art. 8.- Modifícase el artículo

2 de la resolución 763/94 del Ministerio de Economía y Obras y

Servicios Públicos, el que quedará redactado de la siguiente manera:

c) Los decretos 1618 , 1620 y 1621 todos de fecha 12 de setiembre de

1986, si la liquidación se hubiere practicado de conformidad con las

resoluciones 600 del 20 de mayo de 1992 y 1404 4 de diciembre de 1992

del Ministerio de Economía y Obras y Servicios Públicos.

Art. 9.- Comuníquese,

publíquese, dése a la Dirección Nacional del Registro Oficial y

archívese.- Domingo F. Cavallo.

ANEXO

I

ANEXO

II