Dirección General Impositiva

IMPUESTOS

Resolución General 3802/94

Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia. Régimen de retención. Resolución General N° 2651, sus modificatorias y complementarias. Su sustitución.

Bs. As. 23/2/94

VISTO el Decreto N° 1684 de fecha 12 de agosto de 1993 y la Resolución General N° 2651, sus modificatorias y complementarias, y

CONSIDERANDO:

Que mediante la resolución general del Visto se ha establecido el régimen de retención del impuesto con relación a las ganancias comprendidas en los incisos a), b), c) y d) del artículo 79 de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones.

Que conforme a lo dispuesto por el Decreto N° 1684/93, se ha operado una modificación sustancial en la determinación del impuesto a las ganancias, respecto de aquellos contribuyentes comprendidos en el sistema vigente de jubilaciones y pensiones, generándose al derecho a computar como pago a cuenta del impuesto determinadas sumas aportadas al mismo, eliminándose correlativamente para tales sujetos las deducciones en concepto de ganancias no imponibles y deducción especial, que establecen los incisos a) y c) del artículo 23 del texto mencionado con el considerando anterior.

Que, en consecuencia, resulta necesario implementar un nuevo régimen en sustitución del actualmente en vigencia, que recepte las modificaciones legales citadas que, por otra parte, producen condicionamientos que imposibilitan la utilización de procedimientos alternativos para la determinación mensual de la obligación tributaria de los beneficiarios contemplados en la resolución general mencionada en el Visto.

Que asimismo, conforme a razones de administración tributaria, como también en atención al régimen informativo previsto por la Resolución General N° 3399 y sus modificaciones, resulta conveniente eliminar ciertos formularios de declaración jurada cuya presentación se encontraba a cargo de los respectivos agentes de retención, así como la declaración jurada a cargo del beneficiario relativa a sus variaciones patrimoniales, resultando aconsejable la adecuación de los que continúan vigentes.

Que es necesario establecer los métodos a emplear por el agente de retención, cuando en virtud de pagarse sumas extraordinarias devengadas en períodos fiscales anteriores, el beneficiario ejerza el derecho de imputación que le otorga el artículo 18 de la Ley de Impuesto a las Ganancias, según texto mencionado.

Que de conformidad con lo establecido por la Ley N° 24.073, de la que resulta la estabilidad de los valores, cabe disponer los importes de las deducciones computables y de los tramos de escala, aplicables a cada uno de los meses de los respectivos años calendarios.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Programas y Normas de Recaudación y de Programas y Normas de Fiscalización.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

I — CONCEPTOS SUJETOS A RETENCION.

Artículo 1° — Las ganancias comprendidas en los incisos a), b), c) —excepto las correspondientes a los consejeros de las sociedades cooperativas— y d) del artículo 79 de la Ley de Impuesto a las Ganancias. Texto ordenado en 1986 y sus modificaciones, como así también sus ajustes, cualquiera sea su naturaleza, quedan sujetas al régimen de retención que se establece por la presente resolución general.

II — SUJETOS OBLIGADOS A PRACTICAR LA RETENCION.

Art. 2° — Deberán actuar como agentes de retención los sujetos que paguen ganancias de las mencionadas en el artículo en el artículo anterior, por cuenta propia, en forma directa o a través de terceros.

III — CONCEPTO DE PAGO.

Art. 3° — A todos los efectos previstos en esta resolución general, el término "pago" deberá entenderse con el alcance asignado por el artículo 18 de la Ley de Impuesto a las Ganancias texto ordenado en 1986 y sus modificaciones.

IV — BENEFICIARIOS DE GANANCIAS. OBLIGACIONES. REQUISITOS. RESPONSABILIDADES.

Art. 4° — Los beneficiarios de las ganancias referidas en el artículo 1°, que obtengan las mismas de más de un empleador, deberán designar como agente de retención a aquella persona o entidad que abone las de mayor importe, quedando obligados al inicio de la relación laboral —en tal caso, con cada una de ellas— a informarles:

1. A la persona o entidad que actuare como agente de retención:

1.1. Los conceptos e importes de las deducciones computables (v.gr. cuotas médico asistenciales, donaciones admitidas).

1.2. Los beneficios derivados de regímenes que impliquen tratamientos preferenciales.

1.3. El detalle de las personas a su cargo.

1.4. El importe total de las remuneraciones, retribuciones y cualquier otra ganancia de las comprendidas en el artículo 79, incisos a), b), c) —excepto las correspondientes a los consejeros de las sociedades cooperativas— y d) de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones que hubiera percibido en el curso del año fiscal de otras personas o entidades, como así también los importes de las deducciones imputables a las mismas en concepto de aportes jubilatorios, obras sociales y/o cuotas médico asistenciales.

1.5. Los demás conceptos e importes que correspondan ser considerados a los fines de una correcta determinación de la obligación fiscal, conforme al régimen instituido por la presente resolución general.

2. A la o las personas y/o entidades que paguen otras remuneraciones; nombres y apellido o denominación, domicilio y clave única de identificación tributaria (C.U.I.T.), de la persona o entidad designada como agente de retención.

Las obligaciones establecidas en el párrafo anterior se cumplimentarán mediante la presentación, por duplicado, del formulario de declaración jurada N° 572.

Las informaciones complementarias o las modificaciones de los datos consignados en el mencionado formulario, que correspondan ser considerados en el curso del período fiscal, a los fines de la determinación de la obligación tributaria, deberán ser informadas dentro del plazo de DIEZ (10) días corridos de producidas las mismas, mediante presentación del formulario presentado, al que se le dará carácter de rectificativo.

En igual plazo, deberá informarse a los empleadores la sustitución del agente de retención —cuando proceda— conforme al importe de las ganancias abonadas por los mismos.

Art. 5° — Los beneficiarios que perciban sueldos u otras remuneraciones —comprendidas en el artículo 1°— de varias personas o entidades, deberán informar mensualmente, al agente de retención designado, los siguientes datos:

a) Nombres y apellido o denominación, domicilio y clave única de identificación tributaria (C.U.I.T.), de la o las personas o entidades que abonan la o las otras remuneraciones.

b) Importe bruto de la o las remuneraciones correspondientes al mes inmediato anterior del año fiscal.

c) Importe de las deducciones imputables al concepto indicado en el inciso anterior, en concepto de aportes jubilatorios, obras sociales y /o cuotas médico asistenciales.

La precitada obligación se formalizará mediante presentación de nota, por duplicado —suscripta por el beneficiario— o, en su defecto, a través de copia del comprobante de liquidación de haberes, extendido de conformidad con las previsiones de la Ley de Contrato de Trabajo.

Art. 6° — En el supuesto de comprobarse inexactitud o falsedad en la información que debe suministrarse, o de no denunciarse la desaparición de causas justificativas de deducciones y/o beneficios derivados de regímenes que impliquen tratamientos preferenciales en el impuesto a las ganancias, el beneficiario y no el agente de retención será el responsable de la diferencia de impuesto resultante y pasible de las sanciones establecidas por la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones, excepto cuando se comprobare que entre ambos ha existido entendimiento para evitar o reducir la retención, en cuyo caso serán solidariamente responsables.

V — DETERMINACION DE LA GANANCIA SUJETA A RETENCION.

Art. 7° — Para determinar la ganancia neta de cada beneficiario corresponderá deducir, del monto bruto de las ganancias indicadas en el artículo 1°, pagadas en cada mes calendario, los importes atribuibles a los conceptos computables —conforme a lo previsto por la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones—, que se indican a continuación:

a) Aportes para fondos de jubilaciones, retiros, pensiones o subsidios, siempre que se destinen a la Administración Nacional de la Seguridad Social y a cajas provinciales o municipales, o estuvieren comprendidos en el Sistema Integrado de Jubilaciones y Pensiones.

b) Descuento con destino a obras sociales correspondientes al beneficiario y a las personas que revistan para el mismo el carácter de cargas de familia.

c) Importes que se destinen a cuotas o abonos a instituciones que presten cobertura médico asistencial, correspondientes al beneficiario y a las personas que revistan para el mismo el carácter de cargas de familia, hasta el límite del QUINCE POR CIENTO (15%) de las deducciones a que tenga derecho en concepto de ganancias no imponibles y cargas de familia, acumuladas hasta el mes que se liquida.

d) Para el caso de corredores y viajantes de comercio, los gastos estimativos de movilidad, viáticos y representación, amortización impositiva del rodado y, en su caso, los intereses por deudas relativas a la adquisición del mismo, de acuerdo con las disposiciones de la Resolución General N° 3503.

e) Donaciones a los fiscos nacional, provinciales y municipales y a las instituciones comprendidas en el artículo 20, incisos e), f) y g) de la ley del gravamen, hasta el límite del CINCO POR CIENTO (5%) de la ganancia neta del ejercicio, acumulada hasta el mes que se liquida.

f) Los aportes individuales a los planes de seguro de retiros privados, administrados por entidades sujetas al control de la superintendencia de Seguros de la Nación, y a los planes y fondos de jubilaciones y pensiones de las mutuales inscriptas y autorizadas por el Instituto Nacional de Acción Mutual (I.N.A.M.), hasta la suma acumulada que se establece en el Anexo III, para el mes que se liquida.

Sin perjuicio de los conceptos indicados precedentemente, serán computables, en su caso, con el alcance y en las condiciones establecidas en las respectivas disposiciones normativas, los importes correspondientes a los beneficios de carácter tributario que otorgan los diversos regímenes de promoción que inciden sobre las retenciones a practicar.

Art. 8° — A los fines de la determinación de la obligación fiscal de los beneficiarios, el agente de retención deberá aplicar el procedimiento de ganancias netas acumuladas en el período fiscal que, para la ganancia respectiva, se indica a continuación:

1. Aplicables a ganancias comprendidas en los incisos a), b) y d) del artículo 79, de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones.

1.1. Al importe de la ganancia neta que se determine para cada pago del mes calendario, de acuerdo con lo establecido en el artículo 7°, se le adicionarán los importes de las ganancias netas correspondientes a los pagos anteriores efectuados en el mismo período fiscal.

1.2. Para determinar la ganancia neta sujeta a impuesto, el importe resultante del cálculo indicado en el punto anterior, se le deducirán —cuando resulten procedentes y hasta la suma acumulada que se establece en el Anexo I de esta resolución general para el mes en que se realicen los pagos—, los importes atribuibles a los siguientes conceptos:

— primas de seguros para el caso de muerte;

— gastos de sepelio del contribuyente o de personas a su cargo;

— cargas de familia.

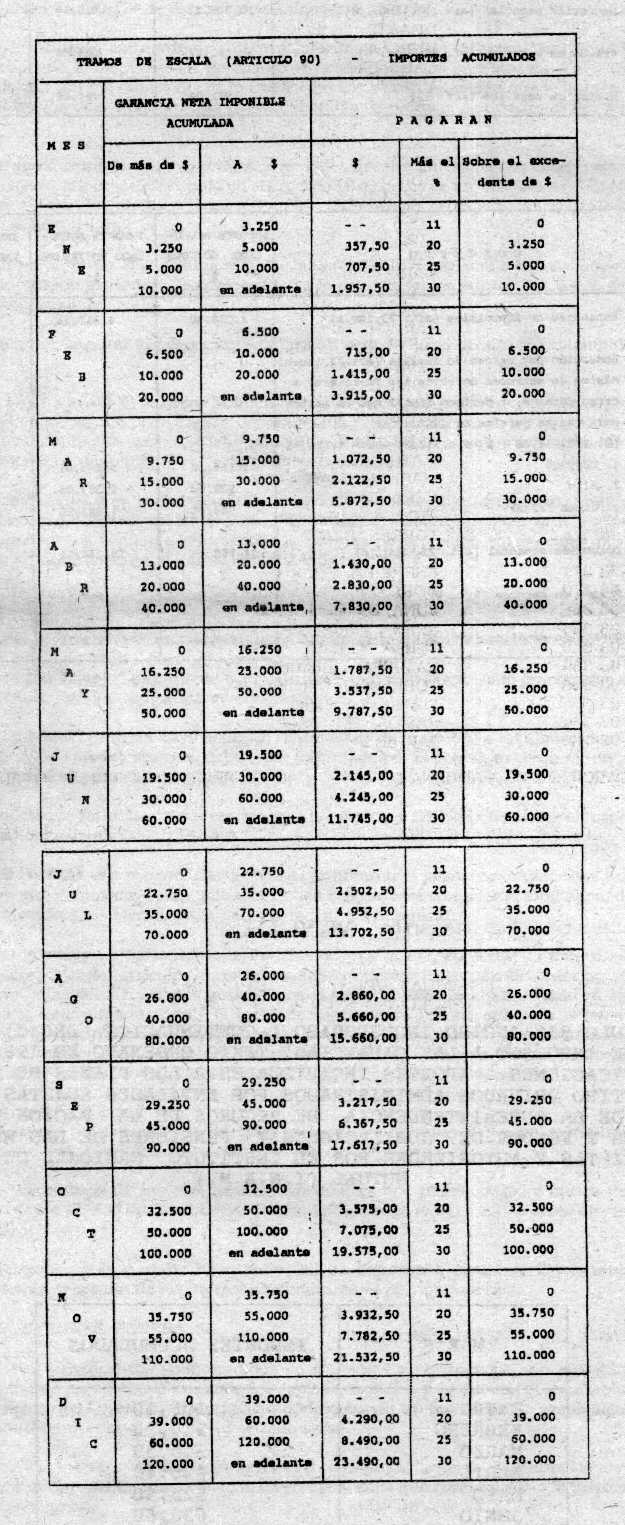

1.3. Al importe determinado conforme a lo indicado en el punto precedente, se le aplicará la escala del artículo 90 de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones, que se consigna en el Anexo IV de esta resolución general, acumulada para el mes en que se efectúe el pago.

1.4. Se computarán, como pago a cuenta del impuesto que resulte de la aplicación de la escala mencionada en el punto anterior, los aportes al sistema de jubilaciones y pensiones, calculados sobre los importes pagados en concepto de sueldos y remuneraciones en el período fiscal, acumulados hasta el mes en el que se efectúe el pago y hasta el límite que se establece en el artículo 9°.

1.5. El importe que se obtenga luego del cómputo que establece el punto anterior, se disminuirá en la suma de las retenciones practicadas con anterioridad con en el respectivo período fiscal y, en su caso, se incrementará con el importe correspondiente a las retenciones efectuadas en exceso y que hubieran sido reintegradas la beneficiario.

2. Aplicables a las ganancias comprendidas en el inciso c) —excepto las correspondientes a los consejeros de las sociedades cooperativas— del artículo 79 de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones.

2.1. Al importe de la ganancia neta que se determine para cada pago del mes calendario, de acuerdo con lo establecido en el artículo 7°, se le adicionarán los importes de las ganancias netas correspondientes a los pagos anteriores efectuados en el mismo período fiscal.

2.2 Para determinar la ganancia neta sujeta a impuesto, al importe resultante del cálculo indicado en el punto anterior, se le deducirán —cuando resulten procedentes y hasta la suma acumulada que se establece en el Anexo II de esta resolución general para el mes en que se realicen los pagos—, los importes atribuibles a los siguientes conceptos:

— primas de seguros para el caso de muerte;

— gastos de sepelio del contribuyente o de personas a su cargo;

— ganancias no imponibles;

— cargas de familia;

— deducción especial.

2.3. Al importe determinado conforme a lo indicado en el punto precedente, se le aplicará la escala del artículo 90 de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones, que se consigna en el Anexo IV de esta resolución general, acumulada para el mes en que se efectúe el pago.

2.4. El importe que se obtenga luego de la aplicación de la escala que establece el punto anterior, se disminuirá en la suma de las retenciones practicadas con anterioridad en el respectivo período fiscal y, en su caso, se incrementará con el importe correspondiente a las retenciones efectuadas en exceso y que hubieran sido reintegradas al beneficiario.

Los empleadores que deban efectuar las retenciones de aquellos beneficiarios que perciban ganancias de los incisos a), b) y/o d) y que, asimismo, perciban las comprendidas en el inciso c) —excepto las correspondientes a los consejeros de las sociedades cooperativas— del artículo 79 de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones, a los efectos de determinar el importe de las deducciones a que tengan derecho en concepto de ganancias no imponibles y deducción especial, y del cómputo de como pago a cuenta del impuesto a las ganancias por las sumas aportadas al sistema de jubilaciones y pensiones, procederán conforme a las previsiones del último párrafo del artículo 23 y segundo párrafo "in fine" del artículo 90 del texto legal mencionado.

El importe que resulte de los procedimientos descriptos precedentemente, será la suma a retener o reintegrar al beneficiario. Dicha suma deberá estar inserta en el correspondiente recibo de sueldo o comprobante equivalente.

Art. 9° — El importe a computar en concepto de pago a cuenta, que dispone el punto 1.4. del artículo anterior, no podrá superar el menor de los siguientes números:

1. La suma de los importes retenidos en el período fiscal por aportes al sistema de jubilaciones y pensiones acumulados hasta el mes en que se efectúe el pago.

2. El importe que se indica a continuación, que corresponda según el mes en que se efectúa la determinación:

|

MES |

IMPORTE |

|

Enero |

357,50 |

|

Febrero |

715,00 |

|

Marzo |

1.072,50 |

|

Abril |

1.430,00 |

|

Mayo |

1.787,50 |

|

Junio |

2.145,00 |

|

Julio |

2.502,50 |

|

Agosto |

2.860,00 |

|

Septiembre |

3.217,50 |

|

Octubre |

3.575,00 |

|

Noviembre |

3.932,50 |

|

Diciembre |

4.290,00 |

3. EL ONCE POR CIENTO (11%) de la ganancia neta sujeta a impuesto acumulada, hasta el mes en que se efectúe el pago.

A los efectos dispuestos en el párrafo anterior, deberá considerarse, también las previsiones del penúltimo párrafo del artículo 8°. Asimismo, si el beneficiario tuviera derecho a deducciones por cargas de familia, los respectivos importes incidirán, en primer término, en la determinación de la ganancia neta sujeta a impuesto referida en este punto.

VI — AGENTES DE RETENCION. OBLIGACIONES. PRESENTACION DE FORMULARIOS DE DECLARACION JURADA. REQUISITOS. INGRESOS DE LAS RETENCIONES. PLAZOS Y FORMAS.

Art. 10. — El agente de retención deberá conservar y en su caso exhibir, cuando así lo requiera este Organismo, la documentación respaldatoria de la determinación de la base de cálculo de las retenciones practicadas.

Art. 11. — La retención que resulte procedente o, en su caso, la devolución de importes retenidos en exceso, se efectuará en oportunidad de realizarse el pago que dio origen a la liquidación.

Art. 12. — El agente de retención se encuentra obligado a practicar:

a) Una liquidación anual, a los efectos de determinar la obligación definitiva que corresponda a cada beneficiario, por las ganancias percibidas en el curso del respectivo período fiscal. Dicha liquidación deberá ser practicada hasta el último día hábil del mes de febrero de cada año.

A tal efecto, deberá considerar las ganancias percibidas por el beneficiario, los importes correspondientes a todos los conceptos informados de acuerdo con lo establecido en los artículos 4° y 5° y los importes deducibles y los tramos de escala previstos en el artículo 90 de la Ley de impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones, que correspondan al período fiscal que se liquida.

b) Una liquidación final, cuando se produzca la baja o retiro del beneficiario.

A los fines establecidos en los incisos precedentes, corresponderá utilizar, por cada beneficiario, el formulario de declaración jurada N° 571.

El agente de retención queda exceptuado de practicar la liquidación anual, cuando en el curso del correspondiente período fiscal se hubiera realizado, respecto del beneficiario, la liquidación final prevista en el inciso b) precedente.

Art. 13. — El importe determinado en la liquidación que se practique, conforme lo dispuesto en el artículo anterior, será retenido o, en su caso, reintegrado, en la oportunidad que, para cada caso, se fija a continuación:

a) De tratarse de la liquidación anual: cuando se efectúe el primer pago posterior al momento en que la misma se realice, excepto cuando exista imposibilidad de actuar como agente de retención, por haberse producido la baja o retiro del beneficiario en el lapso comprendido entre el día 1° de enero y el momento en que se practique la correspondiente liquidación anual. En este último supuesto, la liquidación tendrá carácter informativo.

b) De tratarse de la liquidación final: cuando se produzca el pago que diera origen a dicha liquidación.

Art. 14. — Dentro del plazo de CINCO (5) días hábiles de practicada la liquidación anual o final, y en los supuestos de pagos extraordinarios que prevén los puntos 1.2. y 2.2. del artículo 20, el agente de retención deberá entregar a los beneficiarios el original del F. 571, con dos copias de tratarse del caso mencionado en el primer párrafo del artículo 16 y con una copia para el referido en el segundo párrafo del citado artículo. Los beneficiarios devolverán, dentro de los CINCO (5) días hábiles posteriores a dicha entrega, el original y, en su caso, una copia de los formularios recepcionados, debidamente suscriptos.

En el supuesto de baja o retiro, el beneficiario entregará copia del referido formulario a su nuevo agente de retención.

Art. 15. — El agente de retención se acreditará los importes correspondientes a los pagos que hubiera efectuado en concepto de devoluciones por retenciones en exceso, para compensarlos con otras obligaciones emergentes de esta resolución general.

En caso de no poder efectuarse la misma, total o parcialmente, el mencionado sujeto podrá solicitar la compensación con otras obligaciones en concepto de impuestos a cargo de este organismo o, en su defecto, el reintegro del saldo a su favor.

La solicitud que se formule conforme a lo dispuesto en el párrafo anterior, deberá estar suscripta por el agente de retención, precedida la firma por la fórmula prevista en el artículo 28 "in fine" del Decreto N° 1397/79 y sus modificaciones, en la que se detallarán los siguientes conceptos:

1. Fecha e importe de los ingresos efectuados a la Dirección General Impositiva en el período fiscal, hasta el último mes liquidado.

2. Impuesto que ha correspondido retener en igual período.

3. Saldo determinado a favor del responsable.

Art. 16. — Los agentes de retención deberán presentar, hasta el último día hábil del mes de marzo de cada año, los formularios de declaración jurada N° 571, únicamente por los beneficiarios que hubieran percibido en el curso del año calendario inmediato anterior, ganancias netas iguales o superiores a CUARENTA MIL PESOS ($ 40.000).

Copias de los mencionados formularios, como así también de aquellos cuya presentación no deba ser efectuada, por no alcanzar el importe indicado en el párrafo anterior, deberán ser conservadas en archivo, por los períodos fiscales no prescriptos.

Art. 17. — Las retenciones practicadas deberán ingresarse en forma global —excepto las previstas en el Capítulo VII—, en los plazos que se indican a continuación:

a) Retenciones practicadas entre el día 1° y el día 15 de cada mes, ambas fechas inclusive: hasta el día 22 del mismo mes, inclusive.

b) Retenciones practicadas entre el día 16 y el último día de cada mes, ambos inclusive: hasta el día 7 del mes siguiente, inclusive.

Art. 18. — El ingreso del importe de las retenciones a que alude el artículo anterior deberá efectuarse mediante depósito bancario, en la forma y condiciones que, para cada caso, se indica a continuación:

1. Responsables que se encuentren bajo la jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: en el Banco Hipotecario Nacional, Casa Central, de acuerdo con el procedimiento previsto en la Resolución General N° 3282 y sus modificaciones, utilizando el F. 107.

2. Responsables comprendidos en el Capítulo II de la Resolución General N° 3423 y sus modificaciones: en la institución bancaria, habilitada en la respectiva dependencia, atendiendo al procedimiento dispuesto en esa norma, utilizando el F. 107.

3. Responsables comprendidos en la Resolución General N° 3745, en concordancia con lo establecido en dicha disposición, utilizando el F. 111.

4. Demás responsables: en cualquiera de los bancos habilitados al efecto, mediante el F. 99.

Art. 19. — Los agentes de retención deberán proporcionar a esta Dirección General, con arreglo a las disposiciones establecidas por la Resolución General N° 3399 y sus modificaciones, un detalle de las retenciones efectuadas en el curso de cada uno de los meses del período fiscal.

Si como consecuencia de la liquidación anual a que se refiere el artículo 12, inciso a), surgieran diferencias respecto de las retenciones practicadas durante el año, deberán efectuarse las modificaciones pertinentes de la última información correspondiente al respectivo período fiscal, atendiendo a lo previsto por el artículo 8° de la norma citada en el párrafo anterior.

VII — PAGOS EXTRAORDINARIOS. OPCION DE IMPUTACION, LIQUIDACION.

Art. 20. — Los pagos extraordinarios (ajustes, retroactividades, etc.) correspondientes a los conceptos comprendidos en el artículo 1°, estarán sujetos al siguientes procedimiento:

1. Pagos extraordinarios que correspondan al período fiscal en curso:

1.1. Quien pague estas ganancias y resulte el agente de retención designado, deberá determinar la obligación fiscal del beneficiario de acuerdo con lo establecido en los artículos 7° y 8°, reteniendo el importe obtenido e ingresándolo en los plazos y forma dispuestos en los artículos 17 y 18.

1.2. Quien pague estas ganancias y no resulte el agente de retención designado, deberá practicar una retención provisional del impuesto, conforme al procedimiento que se establece seguidamente:

1.2.1. El beneficiario del pago deberá informarle los datos que se establecen en el artículo 4° de la presente resolución general, mediante el formulario de declaración jurada N° 572, que deberá contener, asimismo, la información dispuesta por el punto 1.4. del citado artículo —incluyendo también el importe de las retenciones que le hubieren sido practicadas—, referidos a aquella persona o entidad que hubiere sido designada como agente de retención, de conformidad a lo dispuesto en el primer párrafo de dicho artículo.

1.2.2. Se practicará la liquidación y retención del impuesto, mediante el procedimiento que se establece en los artículos 7° y 8° de esta resolución general.

El beneficiario del pago extraordinario deberá informar al agente de retención que hubiere designado, de acuerdo a lo dispuesto en el artículo 4° citado, los datos previstos en el artículo 5°, incluyendo la información del monto del pago extraordinario y de la retención que le hubiere sido practicada, a los efectos de ser computada por aquél en las respectivas liquidaciones del período fiscal.

2. Pagos extraordinarios que correspondan a períodos fiscales anteriores: se deberá proceder conforme a la opción de imputación prevista en el artículo 18 de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones que, en los términos del artículo 21 de esta resolución general, formule el beneficiario:

2.1. De optar por imputar el pago al período de la percepción: la persona o entidad que abone dicho pago extraordinario procederá de conformidad a lo previsto en los puntos 1.1. ó 1.2. de este artículo, según corresponda.

2.2. Si se opta por imputar el pago extraordinario al período fiscal del devengamiento de las ganancias:

2.2.1. En el supuesto que el pagador hubiera actuado como agente de retención en el período fiscal de imputación del pago extraordinario, deberá rectificar la liquidación de las retenciones que le hubiere practicado al beneficiario en dicho período, acumulando a aquellas remuneraciones o sueldos abonados oportunamente, el referido pago extraordinario.

2.2.2. De haber actuado en el correspondiente período fiscal de imputación del pago extraordinario deberá practicar la retención del impuesto a las ganancias, teniendo en cuenta las normas de retención establecidas por este Organismo, para su aplicación en el período en cuestión.

A tal efecto, los datos necesarios a los fines de la liquidación serán suministrados mediante certificado emitido por el agente de retención actuante en el respectivo período fiscal, que deberá ser aportado por el beneficiario o, en su defecto, en el supuesto de haber cesado sus actividades la persona o entidad mencionada, mediante la presentación de un formulario de declaración jurada N° 572, indicando asimismo, el importe de las retenciones que le hubieren sido practicadas en el período fiscal y aportando los comprobantes respectivos.

Art. 21. — La opción prevista en el artículo 18 de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones, deberá ser formulada por el beneficiario con anterioridad al momento en que se efectúe el pago aludido.

La referida opción se formalizará por escrito ante la persona o entidad que abone el respectivo pago extraordinario.

Art. 22. — En el caso que el beneficiario optara por imputar el pago extraordinario al período de su devengamiento, el importe de las actualizaciones que pudiera contener el total abonado, no deberá ser considerado a los efectos de la determinación del impuesto.

El monto del gravamen resultante de la liquidación practicada, conforme al procedimiento previsto en el punto 2.2. del artículo 20, en el supuesto referido en el párrafo anterior, estará sujeto, en su caso, a las actualizaciones que dispone la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones, determinadas desde la fecha de vencimiento general que para el respectivo período fiscal, en el que se hubieran devengado las ganancias, haya dispuesto este organismo para la determinación e ingreso del impuesto a las ganancias de las personas físicas y sucesiones indivisas, hasta la fecha en la que se efectúe el pago extraordinario la consecuente retención del impuesto.

El importe de las actualizaciones referidas deberá ser retenido del pago extraordinario efectuado al beneficiario, conjuntamente con el monto del impuesto.

Art. 23 — El ingreso de las retenciones practicadas por pagos extraordinarios deberá realizarse dentro de los CINCO (5) días hábiles de efectuadas, en la forma y condiciones dispuestas en el artículo 18.

Las actualizaciones a que alude el artículo 22, se ingresarán mediante los formularios respectivos, en forma separada de los ingresos referidos en el párrafo anterior.

VIII — DISPOSICIONES GENERALES

Art. 24 — Los beneficiarios comprendidos en el presente régimen, podrán solicitar una constancia especial de no retención, cuando los hechos alegados y la documentación aportada pongan de manifiesto que la retención a practicar podrá generar un exceso en el cumplimiento de la obligación tributaria del correspondiente período fiscal.

A tal efecto, los interesados deberán presentar una nota, ante la dependencia de este Organismo en que se encontraren inscriptos o, en su caso, en la que corresponda a la jurisdicción de su domicilio, indicando:

a) Nombres y apellido, domicilio y, de corresponder, clave única de identificación tributaria (C.U.I.T.)

b) Causa por la que se requiere la constancia de no retención.

c) Nombres y apellido o denominación, domicilio y clave única de identificación tributaria (C.U.I.T.) del agente de retención.

La respectiva dependencia, previa verificación de la situación fiscal del contribuyente, extenderá, si correspondiere, autorización numerada, no pudiendo exceder su vigencia el período fiscal por el cual se interpusiera la mencionada solicitud.

Art. 25 — En los casos de beneficiarios comprendidos en regímenes que establezcan franquicias impositivas (exenciones, diferimientos, etc.) o que hubieran efectuado donaciones con destinos específicos, corresponderá cumplir con los requisitos y formalidades que para cada caso indique esta Dirección General.

Art. 26 — Cuando en esta resolución general se establece que el beneficiario entregue notas y formularios por duplicado a su agente de retención y/o a otros empleadores, éstos deberán acusar recibo de dicha entrega con indicación de la fecha en que la misma se produce.

Art. 27 — Apruébanse los formularios de declaración jurada Nos 571 y 572 y los Anexos I, II, III y IV que forman parte integrante de esta resolución general.

Art. 28 — Las diferencias de impuesto a favor de los beneficiarios, que pudieran resultar conforme al procedimiento de determinación de las retenciones, respecto de aquellos previstos por la Resolución General N° 2651, sus modificatorias y complementarias, serán compensadas o reintegradas a los mismos, de conformidad con las disposiciones que se establecen en esta norma.

Art. 29 — La presente resolución general será de aplicación para los pagos que se efectúen a partir del día 1° de abril de 1994.

Art. 30 — Déjase sin efecto a partir de la vigencia de la presente, la Resolución General N° 2651, sus modificatorias y complementarias, sin perjuicio de la validez de las constancias de no retención otorgadas al amparo del régimen que se deroga.

Art. 31 — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo Cossio.

ANEXO I

GANANCIAS COMPRENDIDAS EN EL ARTICULO 79 INCISOS a), b) y d) DE LA LEY DE IMPUESTO A LAS GANANCIAS, TEXTO ORDENADO EN 1986 Y SUS MODIFICACIONES

|

CONCEPTO |

IMPORTE ACUMULADO ENERO $ |

IMPORTE ACUMULADO FEBRERO $ |

IMPORTE ACUMULADO MARZO $ |

|

A) Deducción por cargas de familia (art. 23, inc.b) Máximo de entradas netas de los familiares a cargo durante el período fiscal que se indica para que se permita su deducción: (E: $ 393,84 – F: $ 787,68 – M: $ 1.181,52) 1- Cónyuge 2- Hijo 3- Otras cargas |

196,91 98,46 98,46 |

393,82 196,92 196,92 |

590,73 295,38 295,38 |

|

B) Primas de seguros (art. 81, inc. b) C) Gastos de sepelios (art. 22) |

83,01 83,01 |

166,02 166,02 |

249,03 249,03 |

|

CONCEPTO |

IMPORTE ACUMULADO ABRIL $ |

IMPORTE ACUMULADO MAYO $ |

IMPORTE ACUMULADO JUNIO $ |

|

A) Deducción por cargas de familia (art. 23, inc.b) Máximo de entradas netas de los familiares a cargo durante el período fiscal que se indica para que se permita su deducción: (A: $ 1.575,36 – M: $ 1.969,20 – J: $ 2.363,04) 1- Cónyuge 2- Hijo 3- Otras cargas |

787,64 393,84 393,84 |

984,55 492,30 492,30 |

1.181,46 590,76 590,76 |

|

B) Primas de seguros (art. 81, inc. b) C) Gastos de sepelios (art. 22) |

332,04 332,04 |

415,05 415,05 |

498,06 498,06 |

|

CONCEPTO |

IMPORTE ACUMULADO JULIO $ |

IMPORTE ACUMULADO AGOSTO $ |

IMPORTE ACUMULADO SEPTIEMBRE $ |

|

A) Deducción por cargas de familia (art. 23, inc.b) Máximo de entradas netas de los familiares a cargo durante el período fiscal que se indica para que se permita su deducción: (J: $ 2.756,88, – A: $ 3.150,72 – S: $ 3.544,56) 1- Cónyuge 2- Hijo 3- Otras cargas |

1.378,37 689,22 689,22 |

1.575,28 787,68 787,68 |

1.772,19 886,14 886,14 |

|

B) Primas de seguros (art. 81, inc. b) C) Gastos de sepelios (art. 22) |

581,07 581,07 |

664,08 664,08 |

747,09 747,09 |

|

CONCEPTO |

IMPORTE ACUMULADO OCTUBRE $ |

IMPORTE ACUMULADO NOVIEMBRE $ |

IMPORTE ACUMULADO DICIEMBRE $ |

|

A) Deducción por cargas de familia (art. 23, inc.b) Máximo de entradas netas de los familiares a cargo durante el período fiscal que se indica para que se permita su deducción: (O: $ 3.939,40 – N: $ 4.332,24 – D: $ 4.726,08) 1- Cónyuge 2- Hijo 3- Otras cargas |

1.969,10 984,60 984,60 |

2.166,01 1.083,06 1.038,06 |

2.362,99 1.181,55 1.181,55 |

|

B) Primas de seguros (art. 81, inc. b) C) Gastos de sepelios (art. 22) |

830,10 830,10 |

913,11 913,11 |

996,23 996,23 |

ANEXO II

GANANCIAS COMPRENDIDAS EN EL ARTICULO 79 INCISO c) –excepto las correspondientes a los consejeros de las sociedades cooperativas- DE LA LEY DE IMPUESTO A LAS GANANCIAS, TEXTO ORDENADO EN 1986 Y SUS MODIFICACIONES

|

CONCEPTO |

IMPORTE ACUMULADO ENERO $ |

IMPORTE ACUMULADO FEBRERO $ |

IMPORTE ACUMULADO MARZO $ |

|

A) Ganancias no imponibles (art. 23, inc.a) B) Deducción por cargas de familia (art. 23, inc.b) Máximo de entradas netas de los familiares a cargo durante el período fiscal que se indica para que se permita su deducción: (E: $ 393,84 – F: $ 787,68 – M: $ 1.181,52) 1- Cónyuge 2- Hijo 3- Otras cargas |

393,84

196,91 98,46 98,46

|

787,68

393,82 196,92 196,92

|

1.181,52

590,73 295,38 295,38

|

|

C) Deducción especial (art. 23, inc. c) D) Primas de seguros (art. 81, inc. b) E) Gastos de sepelios (art. 22) |

1.476,91 83,01 83,01 |

2.953,82 166,02 166,02 |

4.430,73 249,03 249,03 |

|

CONCEPTO |

IMPORTE ACUMULADO ABRIL $ |

IMPORTE ACUMULADO MAYO $ |

IMPORTE ACUMULADO JUNIO $ |

|

A) Ganancias no imponibles (art. 23, inc.a) B) Deducción por cargas de familia (art. 23, inc.b) Máximo de entradas netas de los familiares a cargo durante el período fiscal que se indica para que se permita su deducción: (A: $ 1.575,36 – M: $ 1.969,20 – J: $ 2.363,04) 1- Cónyuge 2- Hijo 3- Otras cargas |

1.575,36

787,64 393,84 393,84 |

1.969,20

984,55 492,30 492,30 |

2.363,04

1.181,46 590,76 590,76 |

|

C) Deducción especial (art. 23, inc. c) D) Primas de seguros (art. 81, inc. b) E) Gastos de sepelios (art. 22) |

5.907,64 332,04 332,04 |

7.384,55 415,05 415,05 |

8.861,46 498,06 498,06 |

|

CONCEPTO |

IMPORTE ACUMULADO JULIO $ |

IMPORTE ACUMULADO AGOSTO $ |

IMPORTE ACUMULADO SEPTIEMBRE $ |

|

A) Ganancias no imponibles (art. 23, inc.a) B) Deducción por cargas de familia (art. 23, inc.b) Máximo de entradas netas de los familiares a cargo durante el período fiscal que se indica para que se permita su deducción: (J: $ 2.756,88, – A: $ 3.150,72 – S: $ 3.544,56) 1- Cónyuge 2- Hijo 3- Otras cargas |

2.756,88

1.378,37 689,22 689,22 |

3.150,72

1.575,28 787,68 787,68 |

3.544,56

1.772,19 886,14 886,14 |

|

C) Deducción especial (art. 23, inc. c) D) Primas de seguros (art. 81, inc. b) E) Gastos de sepelios (art. 22) |

10.338,37 581,07 581,07 |

11.815,28 664,08 664,08 |

13.292,19 747,09 747,09 |

|

CONCEPTO |

IMPORTE ACUMULADO OCTUBRE $ |

IMPORTE ACUMULADO NOVIEMBRE $ |

IMPORTE ACUMULADO DICIEMBRE $ |

|

A) Ganancias no imponibles (art. 23, inc.a) B) Deducción por cargas de familia (art. 23, inc.b) Máximo de entradas netas de los familiares a cargo durante el período fiscal que se indica para que se permita su deducción: (O: $ 3.939,40 – N: $ 4.332,24 – D: $ 4.726,08) 1- Cónyuge 2- Hijo 3- Otras cargas |

3.938,40

1.969,10 984,60 984,60 |

4.332,24

2.166,01 1.083,06 1.038,06 |

4.726,08

2.362,99 1.181,55 1.181,55 |

|

C) Deducción especial (art. 23, inc. c) D) Primas de seguros (art. 81, inc. b) E) Gastos de sepelios (art. 22) |

14.769,10 830,10 830,10 |

16.246,01 913,11 913,11 |

17.722,92 996,23 996,23 |

ANEXO III

ARTICULO 81, INCISO INCORPORADO A CONTINUACION DEL d) DE LA LEY DE IMPUESTO A LAS GANANCIAS, TEXTO ORDENADO EN 1986 Y SUS MODIFICACIONES. APORTES INDIVIDUALES A LOS PLANES DE SEGUROS DE RETIRO PRIVADOS ADMINISTRADOS POR ENTIDADES SUJETAS AL CONTROL DE LA SUPERINTENDENCIA DE SEGUROS DE LA NACION Y A LOS PLANES Y FONDOS DE JUBILACIONES Y PENSIONES DE LAS MUTUALES INSCRIPTAS Y AUTORIZADAS POR EL INSTITUTO NACIONAL DE ACCION MUTUAL (I.N.A.M.)

|

MES |

IMPORTES ACUMULADOS $ |

|

ENERO |

105,10 |

|

FEBRERO |

210.20 |

|

MARZO |

315,30 |

|

ABRIL |

420,40 |

|

MAYO |

525,50 |

|

JUNIO |

630,60 |

|

JULIO |

735,70 |

|

AGOSTO |

840,80 |

|

SEPTIEMBRE |

945,90 |

|

OCTUBRE |

1.051,00 |

|

NOVIEMBRE |

1.156,10 |

|

DICIEMBRE |

1.261,16 |

ANEXO IV

ESCALA ARTICULO 90 DE LA LEY DE IMPUESTO A LAS GANANCIAS, TEXTO ORDENADO EN 1986 Y SUS MODIFICACIONES