Dirección General Impositiva

IMPUESTOS

Resolución General 4120/96

Procedimiento. Agentes de información. Artículo 49 incisos a) y b) Ley del Impuesto a las Ganancias. Personas físicas y sucesiones indivisas. Su implementación.

Bs. As., 5/2/96

VISTO que los regímenes de información dispuestos por este Organismo facilitan la estructuración de sistemas, procedimientos y planes destinados a optimizar la acción fiscalizadora y el control de las obligaciones fiscales, y

CONSIDERANDO:

Que razones de administración tributaria, aconsejan el establecimiento de un sistema a través del cual los sujetos comprendidos en el artículo 49, incisos a) y b) de la Ley del Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones, deberán informar respecto de las personas físicas y sucesiones indivisas que tengan participación en el capital de las mismas, así como de otros sujetos que potencialmente exterioricen capacidad contributiva frente al impuesto sobre los bienes personales.

Que a dichos fines, se considerarán las acciones, cuotas, participaciones sociales, cuotas parte de fondos comunes de inversión y otros títulos valores representativos de capital social o equivalente, valuados de conformidad con las normas emanadas de la ley del mencionado impuesto sobre los bienes personales.

Que con tal motivo, procede reglar la forma, plazos y condiciones para el cumplimiento del régimen que se implementa por la presente resolución general.

Que por tanto se entiende necesario, disponer la utilización de un formulario que facilite el detalle de los datos requeridos, y consecuentemente habilitar el uso de soportes magnéticos en atención al número de sujetos a informar.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Programas y Normas de Fiscalización.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° de la Ley N° 11.683 texto ordenado en 1978 y sus modificaciones.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

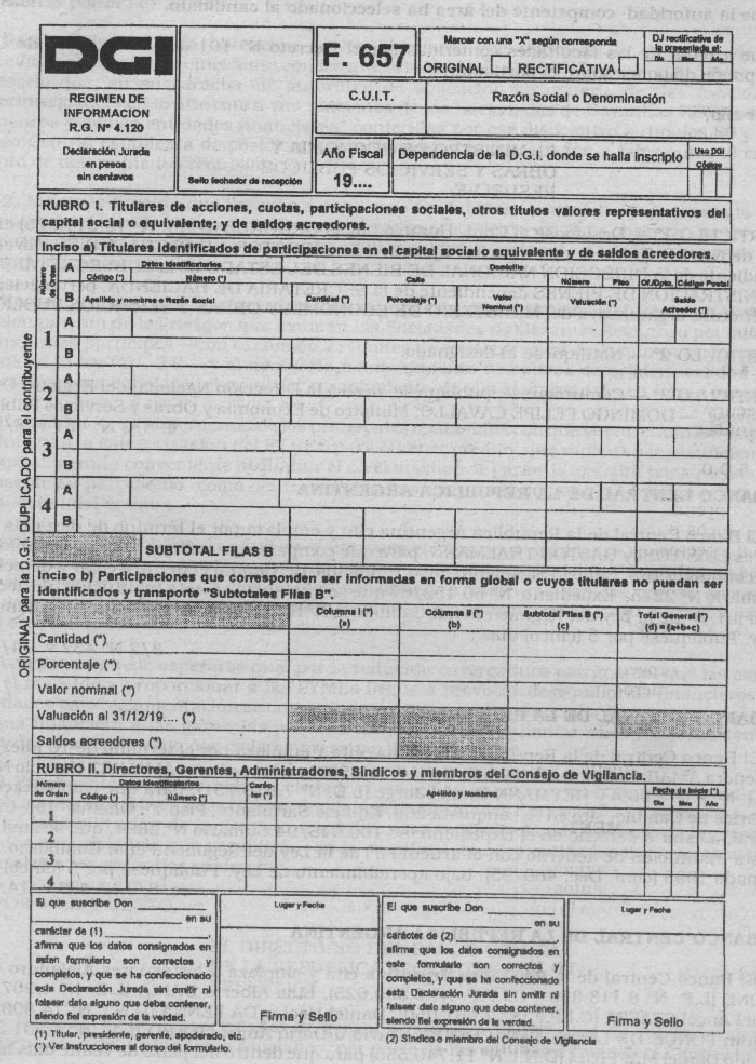

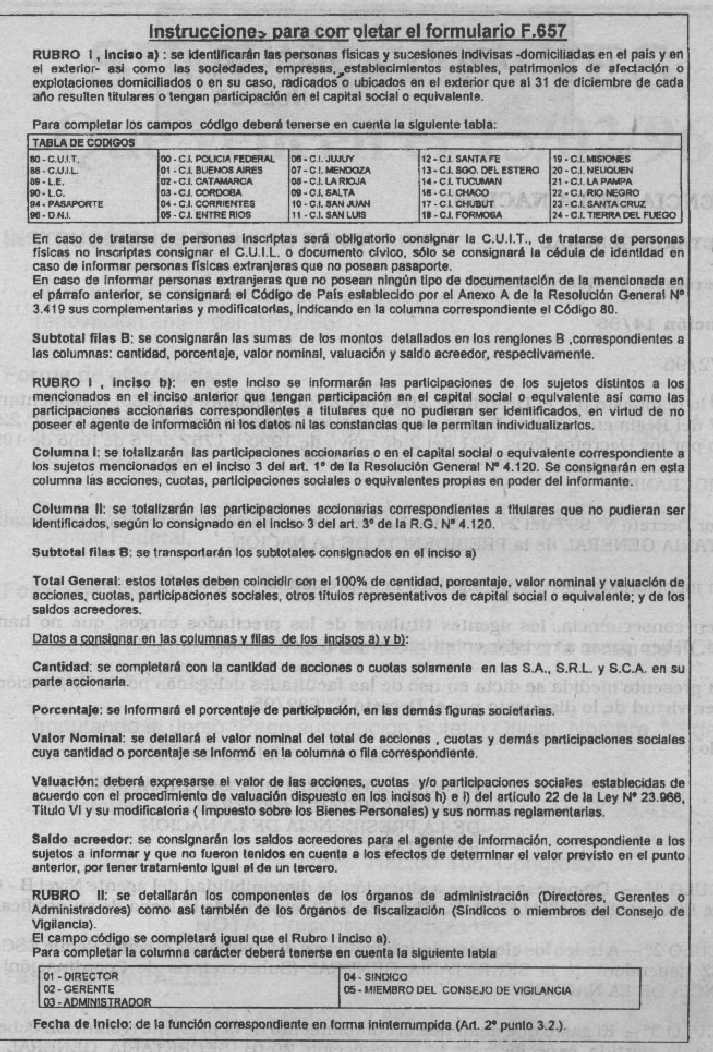

Artículo 1° — Los sujetos comprendidos en el artículo 49, incisos a) y b) —excepto las empresas unipersonales y las sociedades cooperativas— de la Ley del Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones y los fondos comunes de inversión, quedan obligados a informar respecto de:

1. las personas físicas y sucesiones indivisas —domiciliadas o radicadas en el país y en el exterior— que al 31 de diciembre de cada año resulten titulares o tengan participación en el capital social o equivalente (títulos valores privados —incluidas las acciones escriturales—, cuotas y demás participaciones sociales, cuotas partes de los fondos comunes de inversión);

2. las sociedades, empresas, establecimientos estables, patrimonios de afectación o explotaciones domiciliados o, en su caso, radicados o ubicados en el exterior que al 31 de diciembre de cada año resulten titulares o tengan la participación a que se refiere el punto anterior;

3. los sujetos distintos de los mencionados en los puntos 1. y 2. precedentes, que tengan participación en el capital social o equivalente, y

4. los directores, gerentes, administradores, síndicos y miembros del consejo de vigilancia.

Art. 2° — A los fines dispuestos en el artículo anterior, la información a suministrar estará referida al 31 de diciembre del año calendario a informar y contendrá los siguientes datos:

1. De tratarse de los sujetos mencionados en los puntos 1. y 2. del artículo 1°:

1.1. Nombres y apellido, clave única de identificación tributaria (C.U.I.T.) o código único de identificación laboral (C.U.I.L.) y domicilio. En caso de no poseerse las referidas identificaciones, corresponderá informar el tipo y número de documento cívico, o de tratarse de extranjeros cédula de identidad o pasaporte o, en su defecto, código de país según Anexo A de la Resolución General N° 3419, sus complementarias y modificatorias. Respecto de los sujetos mencionados en el punto 2. del artículo 1°, denominación y domicilio completos, así como el referido código de país.

1.2. Cantidad de acciones, cuotas y porcentaje de las demás participaciones sociales, y —en su caso— su valor nominal, y cantidad de cuotas parte de fondos comunes de inversión.

1.3. Valor de las acciones, cuotas, participaciones y cuotas parte, el que se establecerá de acuerdo con el procedimiento de valuación dispuesto en los incisos h) e i) del artículo 22 de la Ley N° 23.966, Titulo VI y su modificatoria (impuesto sobre los bienes personales) y sus normas reglamentarias.

1.4. Saldos acreedores para el agente de información, correspondiente a los sujetos a informar y que no fueron tenidos en cuenta a los efectos de determinar el valor previsto en el punto 1.3. precedente, por tener tratamiento igual al de un tercero.

2. De tratarse de los sujetos mencionados en el punto 3. del artículo 1°: Cantidad de acciones, cuotas, porcentaje de las demás participaciones sociales y su valor nominal, y cantidad de cuotas parte de fondos comunes de inversión, en forma global.

3. De tratarse de los sujetos mencionados en el punto 4. del artículo 1°:

3.1. Nombres y apellido, clave única de identificación tributaria (C.U.I.T.) o código único de identificación laboral (C.U.I.L.) y domicilio. En caso de no poseerse las referidas identificaciones, corresponderá informar el tipo y número de documento cívico, o de tratarse de extranjeros cédula de identidad o pasaporte.

3.2. Además de la información descripta precedentemente, se deberá indicar la fecha a partir de la cual han desarrollado en forma ininterrumpida esas funciones.

En los casos en que los sujetos a los que se refiere este punto sean, a su vez, titulares de participaciones societarias, deberán proporcionarse además a su respecto, los datos enumerados en el punto 1. precedente.

Art. 3° — Los agentes de información que revistan el carácter de sociedad anónima o en comandita por acciones, suministrarán los datos requeridos por las acciones al portador, conforme al siguiente procedimiento:

1. Identificando a quienes sean titulares de las citadas acciones al 31 de diciembre del año a informar, según los datos que sean de conocimiento de la sociedad.

2. En defecto de los datos mencionados en el punto anterior, identificando a los respectivos titulares de acuerdo con las constancias obrantes —en el año a informar—, en los registros de accionistas, de asistencia a asamblea o de depósito de acciones.

3. Las participaciones accionarias correspondientes a titulares que no pudieran ser identificados, en virtud de no poseer el agente de información, ni los datos, ni las constancias a que se refieren los puntos 1. y 2. anteriores, deberán ser informadas en forma global.

Art. 4° — La obligación de información deberá ser cumplimentada mediante la entrega de soporte magnético cuando la misma corresponda a CINCO (5) o más sujetos a informar.

Cuando la cantidad de sujetos a informar en el período resulte inferior a CINCO (5) la obligación podrá cumplimentarse mediante la presentación del formulario de declaración jurada N° 657 que se aprueba por la presente resolución general y forma parte integrante de la misma, excepto cuando el agente de información sea un fondo común de inversión.

La información que se suministre mediante el soporte magnético o el formulario de declaración jurada señalados, deberá ser firmada por quien acredite investir facultades suficientes para representar al agente de información, así como también —en su caso— por el síndico o miembro del consejo de vigilancia.

La presentación a que se refieren los párrafos precedentes, se efectuará hasta la fecha del año siguiente al que corresponde la información que, de acuerdo a la terminación de la clave única de identificación tributaria (C.U.I.T.) del agente de información, se fija seguidamente:

|

TERMINACION C.U.I.T. |

FECHA DE VENCIMIENTO |

|

0 - 1 |

13 de mayo, inclusive, |

|

2 - 3 |

14 de mayo, inclusive, |

|

4 - 5 |

15 de mayo, inclusive, |

|

6 - 7 |

16 de mayo, inclusive, |

|

8 - 9 |

17 de mayo, inclusive. |

Art. 5° — En aquellos casos en que la información se suministre mediante soportes magnéticos, se observarán las especificaciones técnicas y diseños de registros que al efecto disponga este Organismo.

Art. 6° — El incumplimiento total o parcial al régimen de información establecido por la presente, implicará la aplicación de las sanciones previstas en la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones, y podrá dar lugar a la exclusión del agente de información del régimen dispuesto en las Resoluciones Generales Nros 3125 y 3337 y sus respectivas modificaciones.

Art. 7° — El régimen que se establece en esta resolución general, deberá ser cumplimentado a partir de la información correspondiente al 31 de diciembre de 1995, inclusive.

Art. 8° — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Hugo Gaggero.