Dirección General Impositiva

IMPUESTOS

Resolución General N° 4123/96

Impuesto Adicional de Emergencia a los Cigarrillos - Ley N° 24.625 - Determinación e ingreso - Requisitos, plazos y condiciones.

Bs. As. 8/2/96

VISTO la Ley N° 24.625, y

CONSIDERANDO

Que por la citada norma, se crea un impuesto adicional de emergencia aplicable al precio final de venta de cada paquete de cigarrillos vendido en el territorio nacional, destinado a reforzar el financiamiento de programas sociales y/o de salud.

Que se encuentran comprendidos en el ámbito de imposición del mencionado gravamen, los cigarrillos de producción nacional como los de origen importado, razón por la cual resulta necesario establecer -respecto de cada una de las situaciones aludidas- el momento en que se ha de configurar el hecho generador de la correspondiente obligación tributaria.

Que por otra parte, si bien la base de imposición del tratado impuesto adicional se encuentra prevista en el artículo 1° de la Ley N° 24.625, en cuanto hace una referencia taxativa al precio final de venta, se entiende conveniente precisar en tal sentido y habida cuenta del carácter final asignado al respectivo precio de venta, que no corresponde descontar valor alguno en concepto de tributos que incidan e integren el aludido precio de venta.

Que consecuentemente conviene establecer los requisitos, condiciones y plazos a efectos de formalizar el cumplimiento de la obligación de presentación de declaración jurada e ingreso del saldo resultante, considerando razonable en tal sentido, mantener las fechas de vencimiento general previstas en el artículo 4° de la Ley de Impuestos Internos, texto ordenado en 1978 y sus modificaciones.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Asesoría Técnica y de Programas y Normas de Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones y el artículo 1° de la Ley N° 24.625.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION IMPOSITIVA

RESUELVE:

ARTICULO 1°- Los fabricantes e importadores de cigarrillos, responsables del impuesto adicional de emergencia creado por la Ley N° 24.625, determinarán e ingresarán el mismo de acuerdo con lo que se establece en la presente resolución general.

Art. 2°- El impuesto mencionado en el artículo anterior se determinará aplicando la tasa del siete por ciento (7 %) sobre el precio final de venta al público de cada paquete de cigarrillos vendido en el territorio nacional, sin detracción de importe alguno en concepto de impuestos.

A tal efecto, corresponderá considerar como venta de los citados productos:

a)De tratarse de productos nacionales: la salida de fábrica o prolongación de la misma.

b)De tratarse de productos importados: la entrega del productos o emisión de la factura respectiva, el que fuere anterior, en tanto medie la efectiva existencia de los bienes y éstos hayan sido puestos a disposición del comprador.

Art. 3° - La determinación del impuesto adicional se efectuará considerando las ventas realizadas en los períodos que, respecto de cada mes calendario, se establecen a continuación:

a)Primer período decenal: días 1 a 10, ambos inclusive.

b) Segundo período decenal: días 11 a 20, ambos inclusive.

c)Tercer período decenal: días 21 a último día del mes, ambos inclusive.

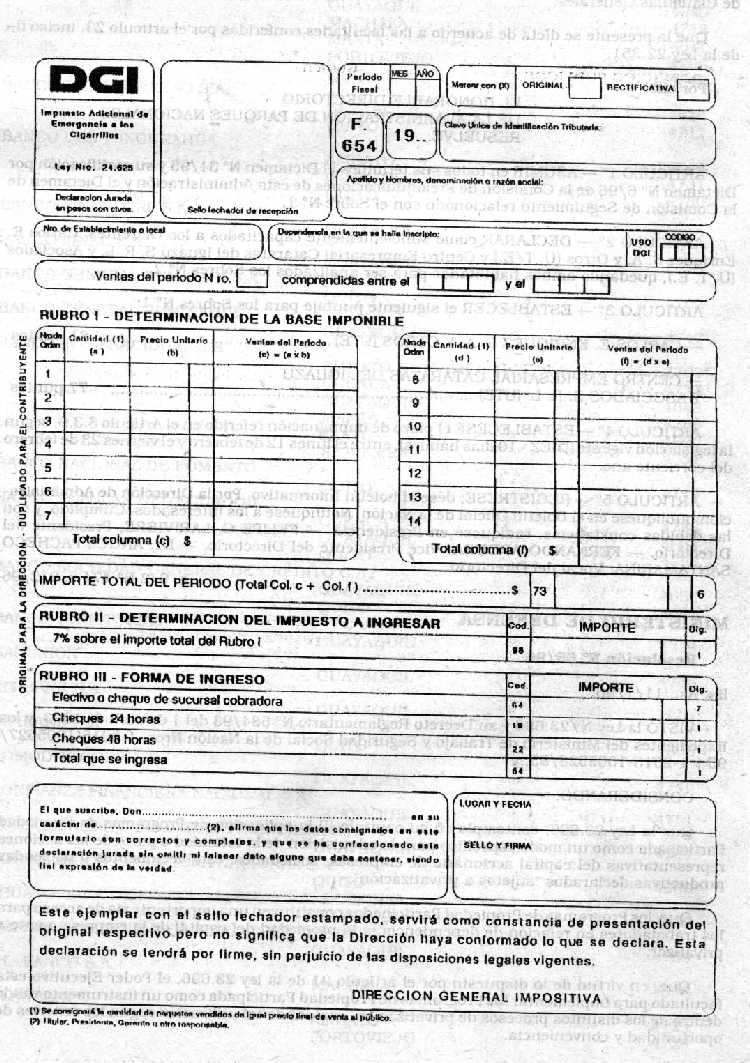

A los fines de la mencionada determinación corresponderá utilizar el formulario de declaración jurada N° 654, que se aprueba y forma parte integrante de la presente.

Art. 4° - Las obligaciones de presentación del formulario de declaración jurada e ingreso del saldo resultante, deberán cumplimentarse hasta el día que, con relación a cada uno de los períodos decenales indicados en el artículo anterior, se fija seguidamente:

a)Primer período decenal: día 20, inclusive, de cada mes.

b)Segundo período decenal: día 30, inclusive, de cada mes.

c)Tercer período decenal: día 10, inclusive, del mes inmediato siguiente.

Art. 5° - La presentación del formulario de declaración jurada deberá realizarse en la dependencia de este Organismo que para cada caso, se indica a continuación:

1. Responsables que se encuentren bajo jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: en la Dirección de Grandes Contribuyentes Nacionales.

2. Demás responsables: en la dependencia en la cual se encuentren inscriptos.

Art. 6° - El ingreso del saldo de impuesto resultante de las declaraciones juradas, se efectuará mediante depósito en efectivo o con cheque de la entidad cobradora, en las instituciones bancarias que a continuación se indican:

1. Responsables que se encuentren bajo jurisdicción de la Dirección Grandes Contribuyentes Nacionales: en el Banco Hipotecario Nacional, Casa Central.

2. Responsables comprendidos en el Capítulo II de la Resolución General N° 3.423 y sus modificaciones: en la institución bancaria habilitada en la respectiva agencia.

3. Responsables incorporados al Sistema Integrado de Control Especial dispuesto por el Capítulo II de la Resolución General N° 3.423 y sus modificaciones, comunicados expresamente por este Organismo: en la sucursal correspondiente del Banco de la Nación Argentina.

A tal fin se utilizará el volante de pago F. 105, entregado por la dependencia correspondiente, resultando como constancia del ingreso el comprobante F. 107, emitido por el sistema o, en su caso el que imprima, conforme lo dispuesto por la Resolución General N° 3.886.

4. Demás responsables: en cualquiera de las sucursales bancarias habilitadas, mediante el F. 99, cuyo original debidamente sellado, acreditará el cumplimiento de la obligación de pago.

Art. 7° - Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Hugo Gaggero