Dirección General Impositiva

IMPUESTOS

Resolución General 4131/96

Impuesto al Valor Agregado. Ley según texto sustituido por la Ley N° 23.349, y sus modificaciones. Operaciones de compraventa, matanza y faenamiento de ganado porcino. Régimen de pago a cuenta y retención. Resolución General N° 3669 y sus modificaciones. Su sustitución. Resolución General N° 3867 y su complementaria. Su modificación.

Bs. As., 28/2/96

VISTO el Decreto N° 193 de fecha 27 de julio de 1995, y

CONSIDERANDO:

Que las disposiciones del citado decreto tienden a asegurar el cumplimiento de las obligaciones fiscales y la transparencia comercial en el ámbito del mercado de ganados, carnes y subproductos.

Que, en atención a ello, el artículo 8° de la citada norma legal dispone la utilización, por parte de los usuarios del servicio de faena, de una "Guía Fiscal Ganadera" que ha sido implementada, a través de la Resolución General N° 4059 y su modificatoria, para las operaciones de faena y comercialización de animales y carne de la especie bovina.

Que el artículo antes mencionado prevé que los usuarios del servicio de faena deberán exhibir la "Guía Fiscal Ganadera", con la constancia de su pago, a los fines de proceder al retiro de la carne faenada, haciendo pasibles de la aplicación de las sanciones previstas en el artículo 27 de la Ley N° 21.740, sus normas modificatorias y reglamentarias, a los establecimientos faenadores que entreguen a dichos usuarios, la carne faenada sin que se cumpla la exhibición descripta.

Que, a los fines de receptar las prescripciones de dicho decreto, corresponde sustituir, a partir del 1 de abril de 1996, inclusive, la Resolución General N° 3669 y sus modificaciones, que instrumentara un régimen de retención, percepción y pago a cuenta del impuesto al valor agregado aplicable a las operaciones de faena y comercialización de animales y carne de ganado porcino.

Que resulta conveniente, atento su escasa relevancia, excluir del régimen reglado por la Resolución General N° 3.867 y su complementaria, la comercialización de subproductos de animales de la especie porcina.

Que, asimismo, se hace necesario asegurar, a través de un sistema informativo adecuado a las nuevas disposiciones, un mejoramiento en los procedimientos de control y fiscalización de los regímenes que se implementan por la presente.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Programas y Normas de Fiscalización, de Programas y Normas de Recaudación, de Informática y la División Fiscalización Externa de la Actividad Agropecuaria.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 7° y 29 de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones, por el artículo 23 de la Ley de Impuesto al Valor Agregado, texto sustituido por la Ley N° 23.349 y sus modificaciones y por el artículo 8° del Decreto N° 193/95.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

Art. 1° — Las operaciones de faena y comercialización de animales y carne de la especie porcina quedan sujetas a los regímenes de retención —Título I— y de pago a cuenta —Título II— del impuesto al valor agregado, que se establecen por la presente resolución general.

Art. 2° — Las retenciones, a que se refiere el artículo anterior, deberán practicarse en el momento del pago de los importes —incluidos aquéllos que revisten el carácter de señas o anticipos que congelen precio— atribuibles a la operación. Si el pago fuere parcial, corresponderá que las retenciones se efectúen por el importe total resultante de la operación.

A los fines indicados en el párrafo anterior, el término "pago" deberá entenderse con el alcance asignado en el antepenúltimo párrafo del artículo 18 de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones.

TITULO I — REGIMEN DE RETENCION

A — RESPONSABLES COMPRENDIDOS. OPERACIONES ALCANZADAS. DETERMINACION DEL IMPORTE A RETENER.

Art. 3° — Los responsables inscriptos en el impuesto al valor agregado cuando vendan a nombre propio —por su cuenta o la de terceros— a otros responsables inscriptos en dicho gravamen, animales porcinos en pie de más de VEINTE (20) kilos vivos —capones, chanchas, padrillos, torunos, etc.—, con destino directo a faena —aun cuando la faena no se produzca por cualquier causa— estarán sujetos por parte de estos últimos a una retención equivalente al monto que resulte de multiplicar el número de cabezas objeto de cada operación por el importe de SEIS PESOS ($ 6.-).

B — INGRESO SUMAS RETENIDAS. FORMA Y PLAZO

Art. 4° — La obligación establecida en el artículo 3°, se cancelará exclusivamente mediante depósito bancario, hasta el tercer día hábil inmediato posterior a la semana calendario en la cual se hubieran practicado las correspondientes retenciones.

El ingreso a que se refiere el párrafo anterior se cumplimentará —por separado de los restantes pagos que pudieran corresponder de conformidad con la presente resolución general—, en la forma que se establece a continuación:

1. De tratarse de responsables que se encuentren bajo jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: en el Banco Hipotecario Nacional, Casa Central, de acuerdo con el procedimiento previsto en la Resolución General N° 3282 y sus modificaciones.

2. En el caso de responsables comprendidos en el Capítulo II de la Resolución General N° 3.423 y sus modificaciones: en la institución bancaria habilitada en la dependencia correspondiente, conforme lo dispuesto en la citada norma.

3. Los demás responsables: en cualesquiera de los bancos habilitados al efecto, mediante boleta de depósito F. N° 99.

C — OBLIGACIONES A CARGO DEL AGENTE DE RETENCION

Art.5° — Los agentes de retención deberán entregar al sujeto pasible de la misma, en el momento en que se efectúe el pago y se practique la retención, un comprobante cuyo modelo se incluye como Anexo I de esta resolución general.

Los comprobantes a que se refiere este artículo serán preimpresos y se encontrarán numerados en forma consecutiva y progresiva.

Para la emisión del comprobante de retención podrá optarse por utilizar, en lugar de la preimpresión mencionada en el párrafo anterior, el sistema computarizado, siempre que el comprobante expedido contenga, al momento de su emisión, los datos consignados en el citado Anexo I.

Art. 6° — En los casos en que el sujeto pasible de la retención no recibiera el comprobante previsto en el artículo anterior, deberá informar tal hecho a este Organismo dentro de los CINCO (5) días contados a partir de producido el mismo, mediante la presentación de una nota ante la dependencia en la que se encuentre inscripto, indicando en la misma:

1. Apellido y nombres o denominación, domicilio y clave única de identificación tributaria (C.U.I.T.) del interesado.

2. Apellido y nombres o denominación, domicilio y clave única de identificación tributaria (C.U.I.T.), del agente de retención.

3. Importe de la retención y fecha en que se practicó la misma.

Art. 7° — De tratarse de operaciones de venta efectuadas a través de consignatarios de hacienda, éstos deberán consignar en la cuenta de líquido producto —la que servirá de constancia a los fines previstos en el artículo 5°— que deban rendir al respectivo comitente:

1. Los datos requeridos en el modelo del Anexo I de la presente.

2. La atribución del importe de la retención sufrida —cuando intervenga más de un comitente—, en forma proporcional al número de cabezas vendidas, en relación a cada uno de los comitentes de acuerdo a la operación realizada por cuenta de cada uno de ellos.

El importe de la retención sufrida, se deducirá del monto que por la operación se le abonare al comitente, siempre que éste resulte un responsable inscripto en el impuesto al valor agregado.

En ningún caso el consignatario de hacienda actuará como agente de retención.

D — FACTURACION.

Art. 8° — En el caso de las operaciones sujetas a retención, la factura o documento equivalente emitido por el vendedor (productor responsable inscripto en el impuesto al valor agregado o consignatario de hacienda, en su caso) deberá reunir las siguientes condiciones:

a) Cumplir con todos los requisitos exigidos por la Resolución General N° 3419, sus complementarias y modificatorias.

b) Individualizar el establecimiento donde han de faenarse los animales vendidos, en la siguiente forma:

1. Apellido y nombres, razón social o denominación y clave única de identificación tributaria (C.U.I.T.) de la empresa que tenga a su cargo la explotación del establecimiento.

2. Domicilio comercial de la empresa y ubicación del establecimiento faenador.

3. Número de matrícula otorgada por el Servicio Nacional de Sanidad Animal.

c) Consignar la leyenda "Documentación comprendida en la Resolución General N°........., artículo 3°."

TITULO II — REGIMEN DE PAGO A CUENTA.

Art. 9° — Están obligados a ingresar, en tanto reúnan la condición de responsables inscriptos en el impuesto al valor agregado, pagos a cuenta de acuerdo al régimen que, para cada caso, se establecen en el presente Título:

a) Los propietarios, locatarios, arrendatarios, concesionarios o cualesquiera otros titulares bajo cuyo nombre y responsabilidad jurídico- económica funcionen los establecimientos de faena, sean personas físicas o jurídicas —incluso entes nacionales, provinciales y municipales—.

b) Los consignatarios de hacienda.

c) Los usuarios del servicio de faena.

CAPITULO 1 — ESTABLECIMIENTOS FAENADORES

A — DETERMINACION DEL PAGO A CUENTA. PERIODO COMPRENDIDO.

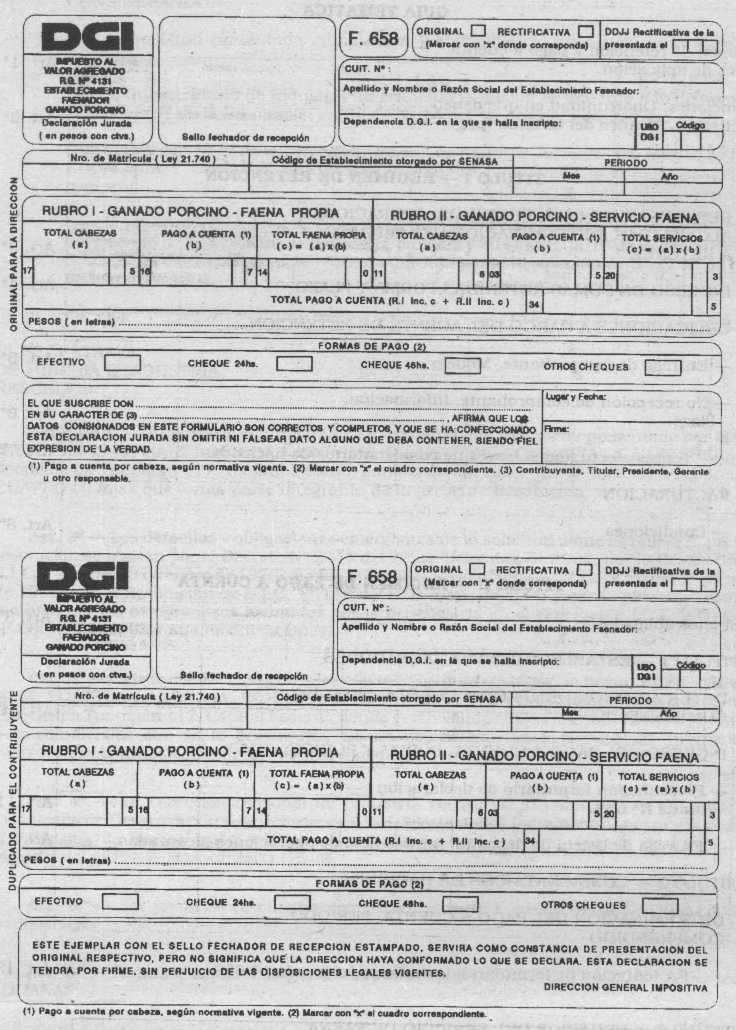

Art. 10. — El importe de los pagos a cuenta a cargo de los sujetos indicados en el inciso a) del artículo 9°, deberá calcularse multiplicando el número de cabezas porcinas de más de VEINTE (20) kilos vivos —capones, chanchas, padrillos, torunos, etc.— faenadas en cada jornada —aunque no se produzca la venta posterior de la carne por cualquier causa—, por el importe que, para cada situación, se fija seguidamente:

1. UN PESO ($ 1.-) por cabeza: de tratarse de la prestación del servicio de faena de animales de terceros.

2. CUATRO PESOS ($ 4.-) por cabeza, de tratarse de la faena de animales propios —adquiridos a terceros o de su propia producción— .

Los mencionados pagos a cuenta deberán liquidarse por las operaciones de faena que se realicen entre los días 1° y 25, ambas fechas inclusive, de cada mes calendario.

B — INGRESO DEL PAGO A CUENTA. FORMA Y PLAZOS

Art. 11. — El ingreso del importe del pago a cuenta se efectuará exclusivamente mediante depósito bancario —sin perjuicio de la aplicación, de corresponder, de las disposiciones de la Resolución General N° 3680—, hasta el día 28 del mismo mes calendario en el cual se hubiera efectuado la faena respectiva.

En los casos en que la fecha de pago antes indicada coincida con día inhábil, el ingreso deberá efectuarse el primer día hábil inmediato siguiente.

A los fines dispuestos en los párrafos anteriores, los responsables deberán presentar en la forma y hasta la fecha de vencimiento fijada, el formulario de declaración jurada N° 658 ante la dependencia que, para cada supuesto, se establece a continuación:

1. Responsables bajo control de la Dirección de Grandes Contribuyentes Nacionales: Dirección de Grandes Contribuyentes Nacionales.

2. Responsables incorporados al Sistema Integrado de Control Especial dispuesto por la Resolución General N° 3423 y sus modificaciones, Capítulo II: dependencia jurisdiccional respectiva.

3. Demás responsables: en la dependencia en la que se encuentren inscriptos.

El citado formulario de declaración jurada se utilizará en forma independiente, para cada una de las obligaciones previstas en los puntos 1. y 2. del artículo anterior.

Art. 12. — La dependencia de este Organismo ante la cual se efectúe la presentación dispuesta en el artículo anterior, hará entrega al responsable, contra la recepción del respectivo formulario de declaración jurada, de la boleta de depósito que corresponda en cada supuesto —segundo párrafo del artículo 4°—, en la que dicha dependencia consignará el importe a ingresar coincidente con el declarado por el responsable en el formulario mencionado.

Si en un período determinado no se hubieran realizado operaciones comprendidas en el presente régimen los responsables deberán también efectuar la presentación del referido formulario de declaración jurada N° 658, cruzando el mismo con la leyenda "SIN MOVIMIENTO".

CAPITULO 2 — CONSIGNATARIOS DE HACIENDA

A — DETERMINACION DEL PAGO A CUENTA. PERIODO COMPRENDIDO.

Art. 13. — Cuando los consignatarios de hacienda actúen en la condición de intermediarios aludida en el primer párrafo del artículo 18 de la Ley de Impuesto al Valor Agregado, según texto sustituido por la Ley N° 23.349 y sus modificaciones, deberán liquidar e ingresar —en concepto de pago a cuenta de sus propias obligaciones— el importe que resulte de multiplicar la cantidad de animales porcinos de más de VEINTE (20) kilos vivos —capones, chanchas, padrillos, torunos, etc.— objeto de la operación, por la suma de UN PESO ($ 1.-) por cabeza.

La liquidación del mencionado pago a cuenta comprenderá a las operaciones de venta que se realicen entre los días 1° y 25, ambos inclusive, de cada mes calendario y el ingreso del importe que se determine por dicha obligación deberá efectuarse —hasta el día 28 del mismo mes calendario— exclusivamente mediante depósito bancario y en la forma prevista en el segundo párrafo del artículo 4°.

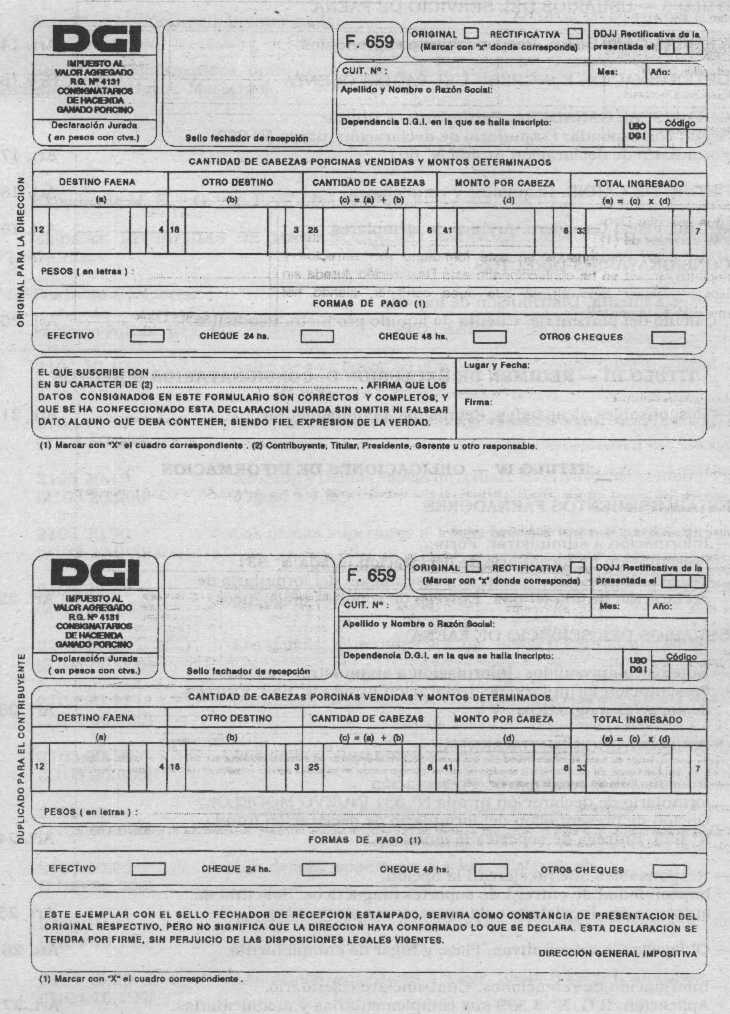

A los fines dispuestos precedentemente, los mencionados responsables deberán presentar en la forma y con los requisitos previstos en el segundo y tercer párrafos del artículo 11 —hasta la fecha de vencimiento antes indicada—, el formulario de declaración jurada N° 659, determinativo del importe a ingresar.

Asimismo, los respectivos sujetos estarán alcanzados, por el procedimiento establecido en el artículo 12, debiendo utilizar el F. N° 659 a los fines previstos en el último párrafo de dicho artículo.

CAPITULO 3 — USUARIOS DEL SERVICIO DE FAENA

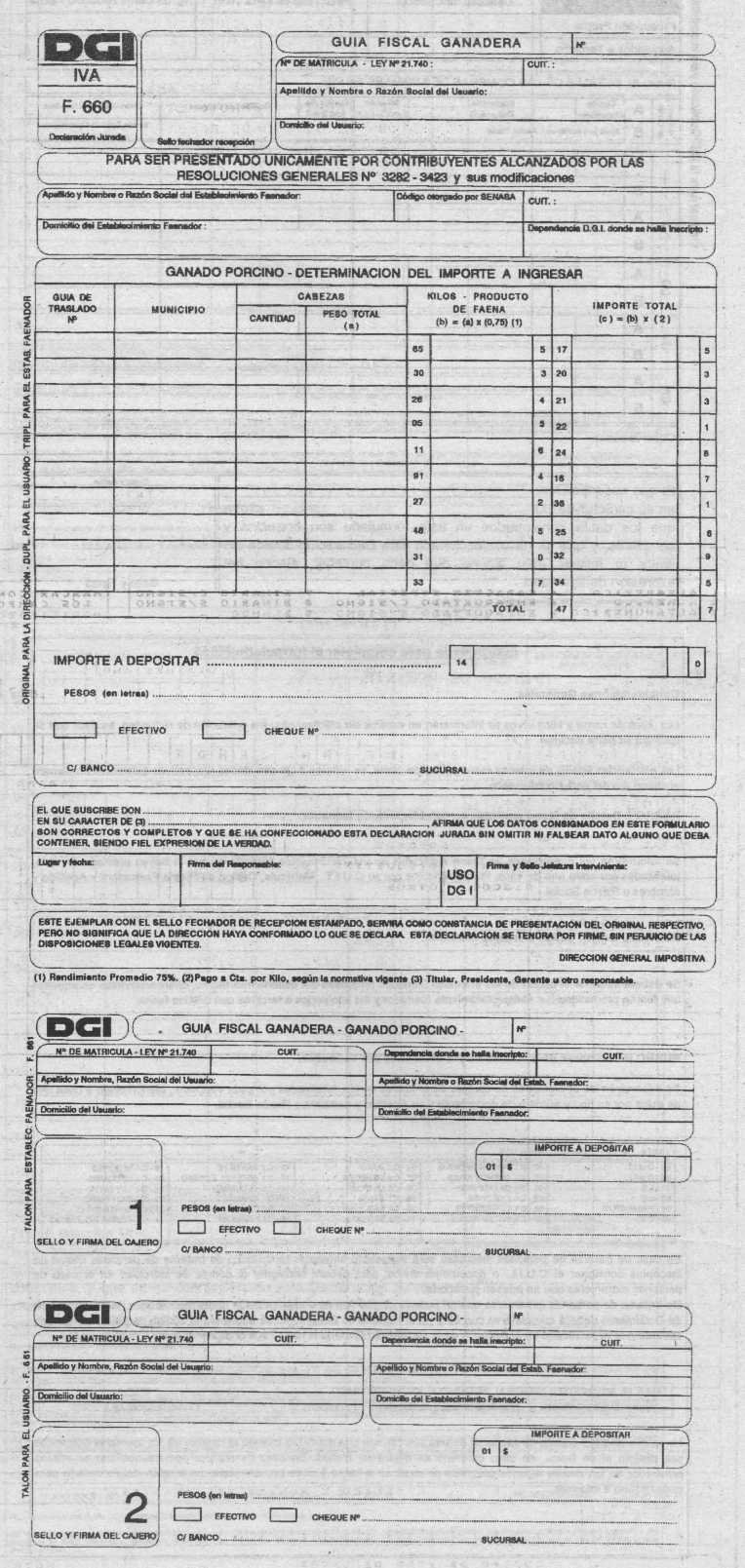

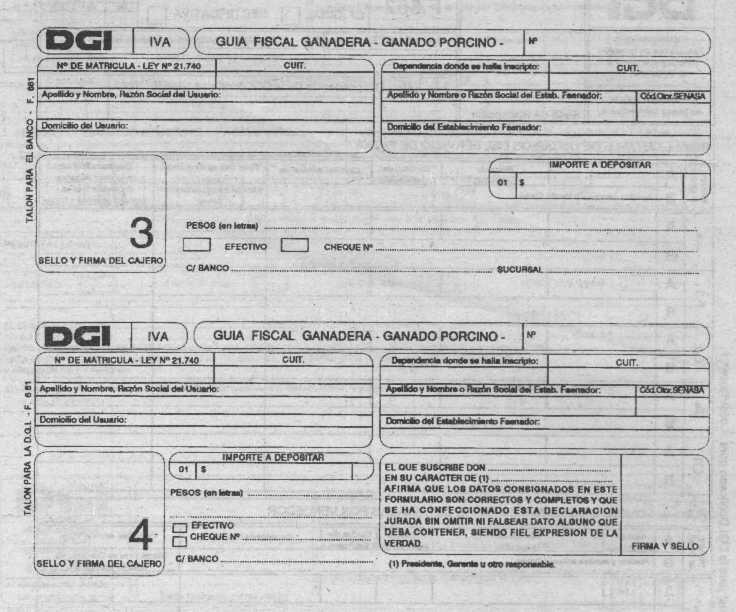

GUIA FISCAL GANADERA

Art. 14. — Los matarifes, los frigoríficos depostadores, los consignatarios directos de hacienda y todo otro usuario del servicio de faena que se preste en plantas faenadoras, están obligados a efectuar el ingreso de un pago a cuenta mediante la utilización de la "Guía Fiscal Ganadera" establecida por el artículo 8° del Decreto N° 193/95.

Quedan comprendidos en la situación prevista en el párrafo anterior, los responsables de establecimientos faenadores indicados en el inciso a) del artículo 9°, a los que, respecto de sus animales propios —adquiridos a terceros o de propia producción—, les presten el servicio de faena otras plantas faenadoras.

A — DETERMINACION E INGRESO DEL PAGO A CUENTA

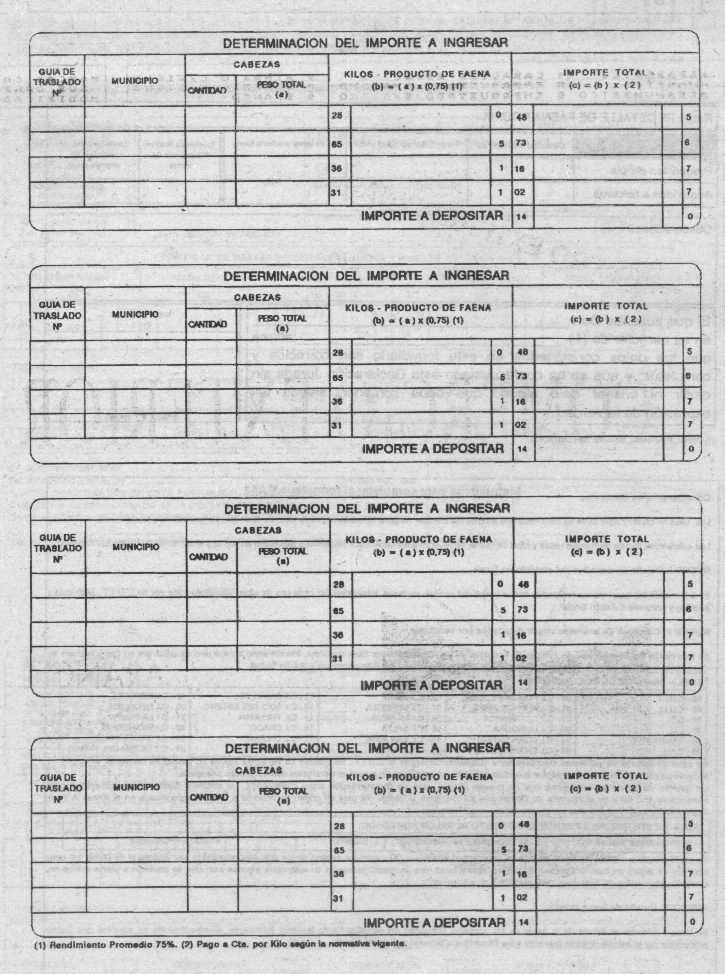

Art. 15. — El importe del pago a cuenta se determinará multiplicando la cantidad de kilogramos de carne a obtener en cada operación de faena, de acuerdo con el rinde promedio que resulte procedente según lo indicado en el párrafo siguiente, por el importe de CUATRO CENTAVOS DE PESO ($ 0,04).

El mencionado rinde promedio resultará de aplicar al total de kilogramos de animales porcinos en pie de más de VEINTE (20) kilos vivos —capones, chanchas, padrillos, torunos, etc.— adquiridos a terceros o recibidos del productor en consignación, para su faena cuya acreditación surge de las constancias de compra o entrega de dichos animales (vgr. pesada, remito, factura u otro comprobante), el porcentaje del SETENTA Y CINCO POR CIENTO (75%) para todas las categorías a las que alude el segundo párrafo del artículo 8° del Decreto N° 193/95.

La obligación establecida en este artículo sólo se considerará cumplimentada, siempre que los responsables aludidos procedan a la determinación del pago a cuenta mediante la cobertura total de los datos consignados a esos fines en la "Guía Fiscal Ganadera" respectiva, bajo apercibimiento de considerarse incumplidas las condiciones generales estatuidas por esta Dirección General, con los alcances previstos en el artículo 5° del Decreto N° 193/95.

Art. 16. — El pago a cuenta establecido en el artículo 15 deberá ingresarse con anterioridad al retiro de la carne faenada, exclusivamente mediante depósito bancario.

B — GUIA FISCAL GANADERA. FORMULARIOS A UTILIZAR.

Art. 17. — Corresponderá utilizar como "Guía Fiscal Ganadera" los formularios que para cada caso, se establecen a continuación:

1. De tratarse de responsables que se encuentren bajo jurisdicción de la Dirección de Grandes Contribuyentes Nacionales y aquéllos comprendidos en el Capítulo II de la Resolución General N° 3423 y sus modificaciones: formulario de declaración jurada N° 660 determinativo de su obligación, por triplicado, intervenido —una vez efectuado el ingreso— por la dependencia correspondiente, conforme lo dispuesto en las Resoluciones Generales Nros. 3282 y 3423 y sus respectivas modificaciones.

2. De tratarse de los demás responsables: formulario de declaración jurada N° 661, por cuadruplicado, determinativo de su obligación y que obra de boleta de depósito de la misma, intervenido por cualquiera de las entidades bancarias habilitadas al efecto ante la cual se efectuó el ingreso.

C — RETIRO DE CARNE. REQUISITOS Y CONDICIONES

Art. 18. — Los responsables de los establecimientos faenadores indicados en el inciso a) del artículo 9°, que presten el servicio de faena a los usuarios mencionados en el artículo 14, habilitarán el retiro de la carne proveniente de la faena de animales de terceros, únicamente cuando:

1. El usuario cumplimente la entrega a dichos responsables del segundo cuerpo de la "Guía Fiscal Ganadera" que obre en su poder, debidamente intervenida por la dependencia respectiva o la entidad bancaria habilitada al efecto, según se trate de responsables comprendidos en los puntos 1. ó 2. del artículo anterior.

2. Dicho usuario exhiba, en su caso, la correspondiente constancia de pago, siempre que se verifique la coincidencia del importe determinado en la "Guía Fiscal Ganadera" —F. N° 660—, con el consignado en la mencionada constancia —responsables comprendidos en el punto 1. del artículo anterior—.

3. Se verifique la veracidad de los datos consignados en la Guía referidos a la cantidad de animales faenados, y kilaje vivo de los mismos, coincidentes con los que consten en sus registros y demás documentación emitida al efecto.

4. No registrándose ninguno de los requisitos exigidos por los puntos precedentes, el usuario del servicio de faena exhiba la constancia de exclusión, prevista en el Título III de la presente y la misma se encuentre vigente, cuando se trate de exclusión total. En los casos de exclusión parcial, el usuario cumplimentará lo establecido en los puntos 1., 2. y

3. anteriores, según corresponda, considerando el porcentaje de la exclusión otorgada. En tal supuesto el establecimiento faenador deberá consignar en el remito de cada entrega parcial de carne, la expresión "Excluido" y el número asignado a la tropa de la que proviene la carne que se retira.

De habilitarse el retiro de la carne sin que se cumplimente alguno de los requisitos exigidos en el párrafo anterior, el establecimiento faenador se encontrará incurso en la falta grave que dispone el último párrafo del artículo 8° del Decreto N° 193/95.

Cuando el usuario requiera efectuar retiros parciales correspondientes a una misma "Guía Fiscal Ganadera", el establecimiento faenador deberá, asimismo, dejar constancia en el remito correspondiente a cada entrega parcial de carne, del número que identifica a la respectiva "Guía Fiscal Ganadera" o, en su caso, la expresión: "Excluido —exclusión total" o la expresión: "Excluido —exclusión parcial. Porcentaje:...", de tratarse de sujetos que cuentan con la constancia del artículo 21 y —en todos los casos— de la numeración asignada a la tropa de animales porcinos de los que proviene la carne que se retira.

Art. 19. — Los usuarios del servicio de faena y los responsables de los establecimientos faenadores deberán conservar, en su poder un archivo ordenado de los ejemplares de la "Guía Fiscal Ganadera" que a cada uno de ellos le quede como resultado de las operaciones respectivas, el que se encontrará permanentemente a disposición del personal fiscalizador de este Organismo.

D — CONSIGNATARIOS DIRECTOS

Art. 20. — El importe del pago a cuenta proveniente de la "Guía Fiscal Ganadera" —artículo 14— ingresado por los consignatarios directos se distribuirá entre el comitente y el responsable antes mencionado, en función del porcentaje que resulte de la aplicación de las siguientes fórmulas:

Para el comitente:

Débito fiscal comitente

---------------------------------- x 100

Débito fiscal consignatario

Para el consignatario:

Débito fiscal consig. - Crédito fiscal consig.

---------------------------------------------------------------- x 100

Débito fiscal consignatario

Los comitentes no inscriptos no tendrán participación en el pago a cuenta a distribuir a que se refiere el presente artículo, correspondiendo que su importe total se compute en la liquidación de los consignatarios directos que hubieran actuado por cuenta de los mismos.

La cuenta de líquido producto del consignatario directo al comitente inscripto, deberá reunir los mismos requisitos que se establecen en el artículo 8°, para las facturas o documentos equivalentes de la operación.

TITULO III — REGIMEN DE EXCLUSION

Art. 21. — Los responsables del impuesto al valor agregado que se encuentren sujetos a los regímenes de retención o pago a cuenta dispuestos en los Títulos I y II, respectivamente, de esta resolución general, podrán ser excluidos —total o parcialmente de dichas obligaciones— siempre que de los elementos que aporten y de la consecuente verificación que practique este Organismo, resulte fehacientemente acreditado que la aplicación del respectivo régimen generará, en forma permanente, saldo a favor de dichos responsables.

A tales fines deberán presentar en la dependencia de este Organismo a cuyo cargo se encuentre el control de las obligaciones de los peticionantes frente al impuesto al valor agregado, nota por original y copia, cuyo modelo se incluye como Anexo III de la presente.

La información requerida precedentemente deberá ser suscripta por el responsable de tratarse de persona física y, en el caso de personas jurídicas, por el presidente del directorio y/o el síndico, o quienes tengan formalmente asignadas funciones equivalentes.

Lo dispuesto en el presente artículo no implicará limitación a las facultades de los jueces administrativos intervinientes, para requerir información o documentación suplementaria, de acuerdo a las particularidades que presente el caso.

Los responsables que resulten excluidos por el presente régimen, no quedan eximidos de cumplimentar las obligaciones de información establecidas en el Título IV de la presente.

TITULO IV — OBLIGACIONES DE INFORMACION

A — ESTABLECIMIENTOS FAENADORES

Art. 22. — Los responsables establecidos en el artículo 9°, inciso a), deberán informar a este Organismo las operaciones, por ellos realizadas, de compra o faena de animales de la especie porcina de más de VEINTE (20) kilos vivos —capones, chanchas, padrillos, torunos, etc.—, de acuerdo al siguiente detalle:

1. Los usuarios a los que hubiesen prestado su servicio de faena de hacienda porcina.

2. Las operaciones de compra de animales porcinos en pie, detalladas por vendedor.

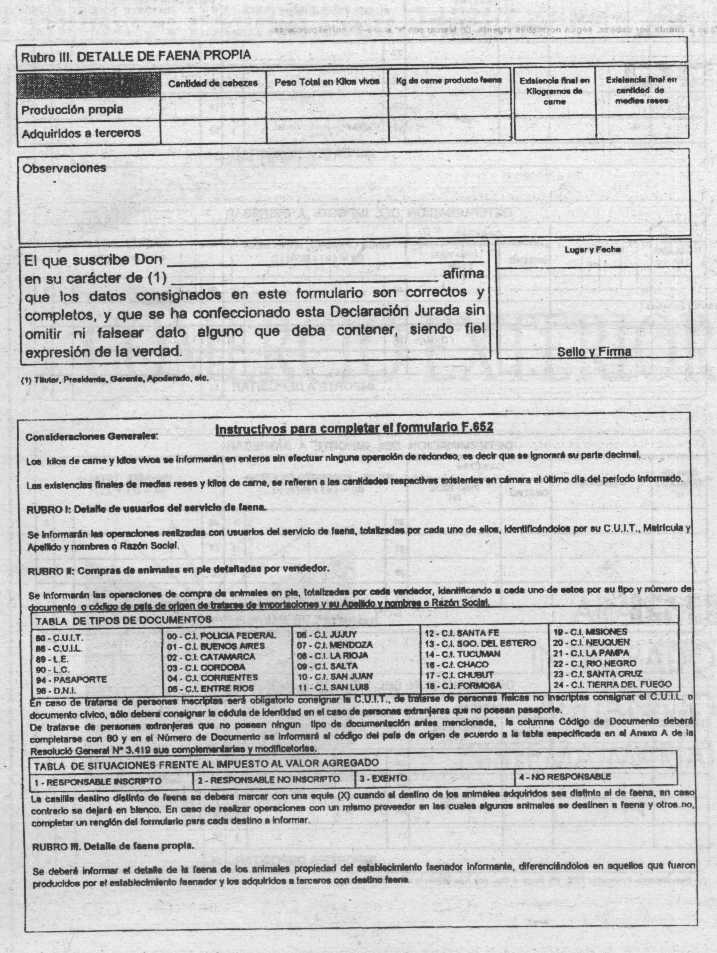

3. Detalle de faena de animales propios.

4. Existencia final, en kilogramos de carne y/o en cantidad de medias reses, en cámara al último día del período informado.

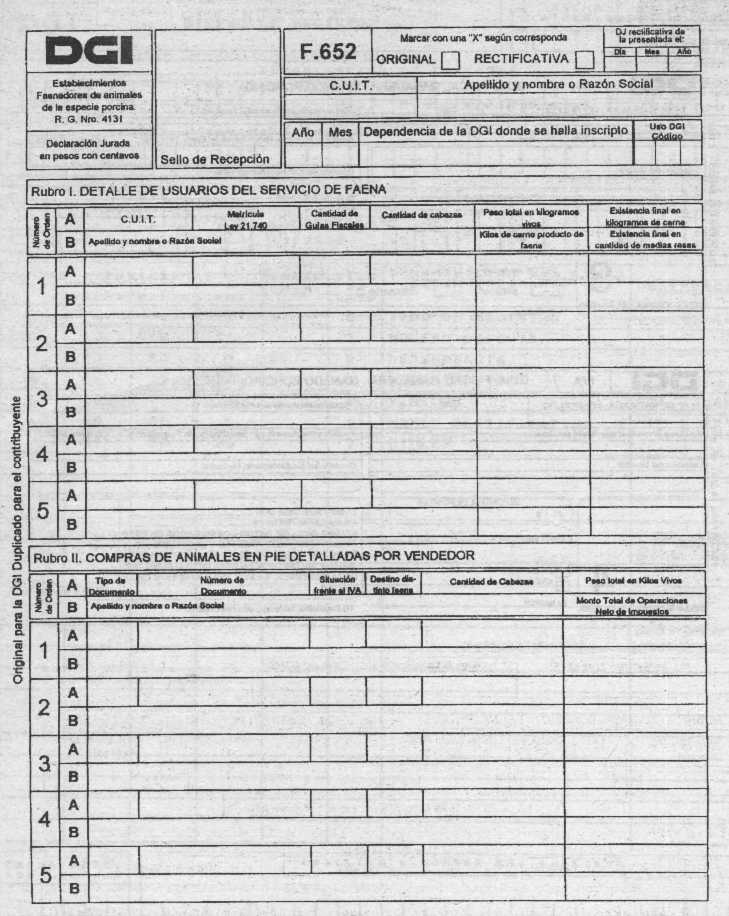

La citada información deberá efectuarse por mes calendario y por cada planta faenadora, mediante la entrega de soportes magnéticos ajustados a las especificaciones técnicas y diseños de registros que se detallan en el Anexo V de esta resolución general, acompañados por el formulario de declaración jurada N° 331 (nuevo modelo).

En los casos en que las cantidades de usuarios o proveedores a informar, de acuerdo con lo dispuesto en el párrafo anterior, sea igual o inferior a CINCO (5) y siempre que la faena efectuada en dicho período mensual no exceda la cantidad de CUATRO MIL (4.000) cabezas, los responsables podrán optar para el cumplimiento de la obligación establecida en el presente artículo, por la presentación del formulario de declaración jurada N° 652.

De no ejercerse la opción que autoriza el párrafo anterior, la información deberá suministrarse en adelante, exclusivamente mediante la entrega de soportes magnéticos, en la forma dispuesta en el primer y segundo párrafos.

B — USUARIOS DEL SERVICIO DE FAENA

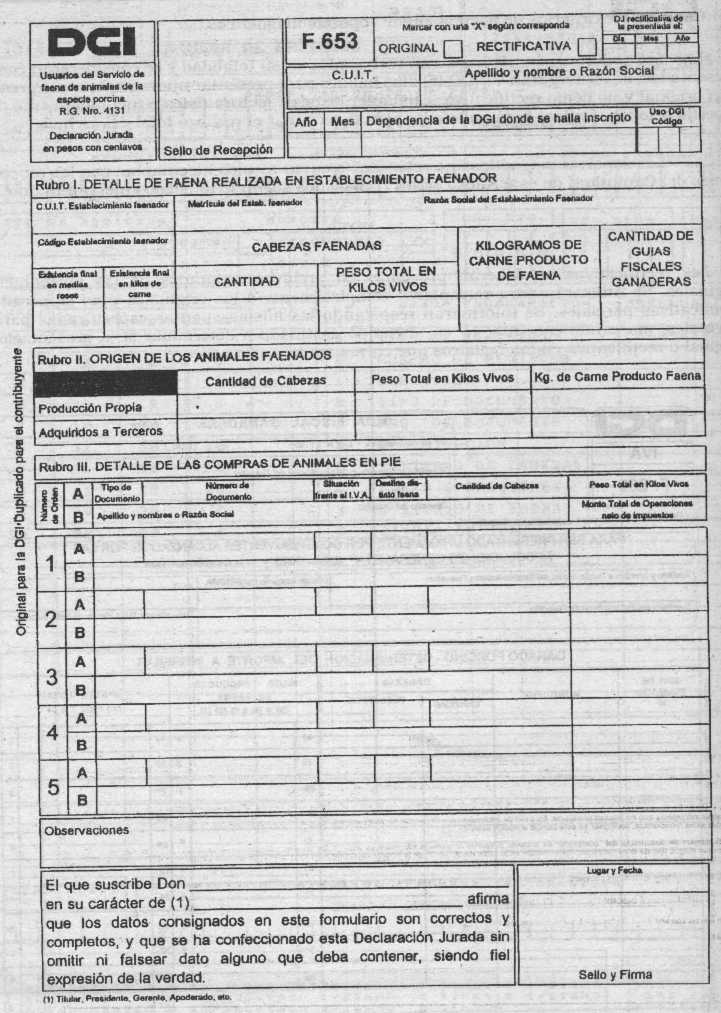

Art. 23. — Los usuarios del servicio de faena que realicen operaciones relacionadas con la faena y comercialización de animales de la especie porcina de más de VEINTE (20) kilos vivos —capones, chanchas, padrillos, torunos, etc.—, deberán suministrar a este Organismo, por mes calendario y por cada establecimiento faenador con el que hayan operado, la siguiente información:

1. Los datos identificatorios de los establecimientos faenadores que les hubieren prestado sus servicios de faena de hacienda porcina.

2. La cantidad de cabezas de ganado porcino entregado para su faena y kilogramos vivos de los mismos, kilogramos de carne resultantes de los animales faenados y la cantidad de las respectivas Guías Fiscales Ganaderas.

3. El detalle del origen de los animales porcinos faenados.

4. Las operaciones de compras de animales porcinos en pie, detalladas por vendedor.

5. Existencia final, en kilogramos de carne y/o en cantidad de medias reses, en cámara al último día del período informado.

La precitada información se efectuará mediante la entrega de soportes magnéticos ajustados a las especificaciones técnicas y diseños de registros que se detallan en el Anexo VI de esta resolución general, acompañados por el formulario de declaración jurada N° 331 (nuevo modelo).

En los casos en que la cantidad de vendedores de animales porcinos en pie a informar, de acuerdo con lo dispuesto en el primer párrafo, sea igual o inferior a CINCO (5) y siempre que la faena efectuada en dicho período mensual, no hubiere sido realizada en más de un establecimiento faenador, los responsables podrán optar por presentar el formulario de declaración jurada N° 653.

De no ejercerse la opción que autoriza el párrafo anterior, la información deberá suministrarse en adelante, exclusivamente, mediante la entrega de soportes magnéticos, en la forma dispuesta en el primer y segundo párrafos.

C — CONSIGNATARIOS DE HACIENDA

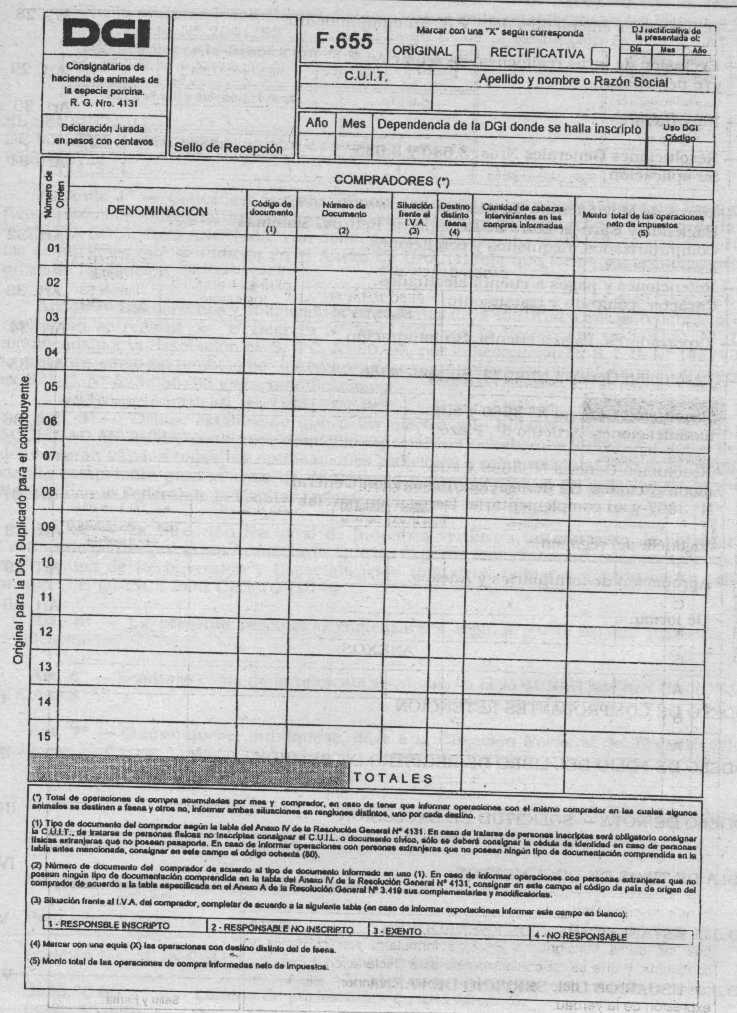

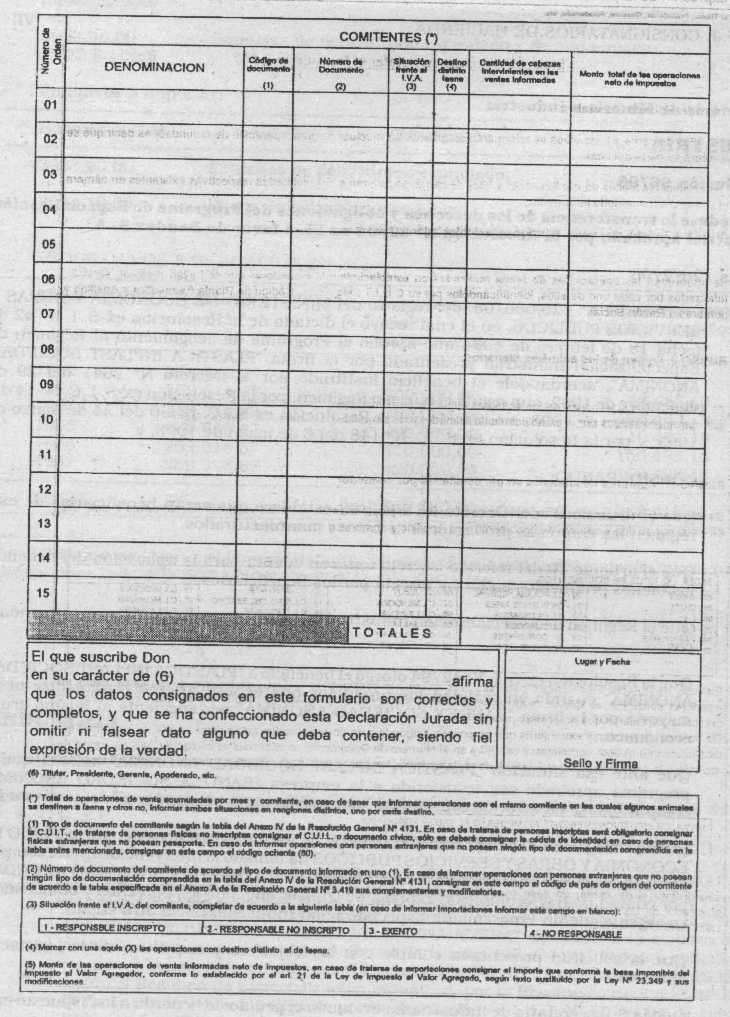

Art. 24. — Los consignatarios de hacienda deberán informar a este Organismo las operaciones de compraventa —con el detalle de los compradores y vendedores— realizadas por los mismos, en la comercialización de animales de la especie porcina de más de VEINTE (20) kilos vivos —capones, chanchas, padrillos, torunos, etc.—, por mes calendario, mediante la entrega de soportes magnéticos ajustados a las especificaciones técnicas y diseños de registros que se detallan en el Anexo VII de esta resolución general, acompañados por el formulario de declaración jurada N° 331 (nuevo modelo).

En los casos en que la cantidad de operaciones a informar, de acuerdo con lo dispuesto en el párrafo anterior, sea igual o inferior a QUINCE (15), los responsables podrán optar, por presentar el formulario de declaración jurada N° 655.

De no ejercerse la opción que autoriza el párrafo anterior, la información deberá suministrarse en adelante, exclusivamente, mediante la entrega de soportes magnéticos, en la forma dispuesta en el primer párrafo.

Art. 25. — Los responsables que pudiendo ejercer la opción a que se refiere el tercer párrafo de los artículos 22 y 23, y el segundo párrafo del artículo 24, no lo hubieren hecho, sin perjuicio de lo dispuesto en su cuarto y tercer párrafos, respectivamente, podrán solicitar la autorización expresa de este Organismo a los fines de suministrar la información prevista en los mencionados artículos por medio de los formularios de declaración jurada allí indicados, mediante la presentación ante la dependencia que para cada caso corresponda, según lo indicado en el artículo siguiente, de una nota en la que consignarán además de los datos necesarios para su identificación, los motivos debidamente fundados por los cuales no pueden cumplimentar la obligación informativa por medio de soportes magnéticos.

Cualquiera sea el sistema por medio del cual se cumplimente la información dispuesta en los artículos citados en el párrafo anterior, en el supuesto de no haberse producido operaciones en el período mensual respectivo, los sujetos a que se refiere este artículo deberán presentar el formulario de declaración jurada que para cada supuesto se establece, cruzado con la expresión "SIN MOVIMIENTO".

Art. 26. — Las obligaciones informativas fijadas en los artículos 22, 23 y 24 deberán cumplimentarse hasta el quinto día hábil, inclusive, inmediato posterior al mes calendario al que corresponda la información, ante la dependencia que tenga a su cargo el control de las obligaciones del impuesto al valor agregado del responsable.

Art. 27. — Las retenciones efectuadas de acuerdo con lo establecido en el artículo 3°, deberán informarse a este Organismo por cuatrimestre calendario, con arreglo a los períodos, formalidades y plazos dispuestos en la Resolución General N° 3399, sus complementarias y modificatorias, o la que en el futuro la reemplace, debiendo ajustarse dicha información a las denominaciones y códigos que integran el Anexo I de la citada resolución general.

TITULO V — DISPOSICIONES GENERALES

Art. 28. — Lo establecido en la presente resolución general no exime a ninguno de los responsables —por las operaciones comprendidas en la misma— del cumplimiento de las obligaciones emergentes de la Ley de Impuesto al Valor Agregado, según texto sustituido por la Ley N° 23.349 y sus modificaciones, sus normas reglamentarias y complementarias.

Art. 29. — Quedan excluidas de la retención establecida por el artículo 1° de la Resolución General N° 3125 y sus modificaciones y de la percepción reglada por el artículo 1° de la Resolución General N° 3337 y sus modificaciones, o de cualesquiera que las sustituya o complemente, todas las operaciones comprendidas en la presente norma.

Art. 30. — La importación de animales de la especie porcina que realicen los sujetos a que se refieren los incisos a) y c) del artículo 9°, queda excluida del régimen de percepción establecido por la Resolución General N° 3431 y sus modificaciones.

Art. 31. — Las disposiciones de las Resoluciones Generales Nros. 3680 y 3735 resultarán de aplicación, en lo pertinente, a las operaciones sujetas al régimen establecido por la presente.

Art. 32. — Los sujetos mencionados en el artículo 9°, inciso a), deberán llevar los libros de Movimiento y Existencia de Hacienda y Carnes con las registraciones diarias de las operaciones pertinentes y el libro de Registro de Retiros que se crea por la presente —el que podrá ser llevado mediante sistemas computarizados— cuyo folio tipo integra el Anexo II de la misma, como modelo al que deberán ajustarse los mencionados sujetos.

En el citado libro de Registro de Retiros deberán asentarse diariamente, con carácter previo al momento del retiro solicitado por el usuario del servicio de faena —aún en los supuestos de venta de carne realizada por dicho usuario al mismo establecimiento faenador donde se faenaron los animales de los que proviene la carne vendida—, la entrega de kilogramos de carne de animales porcinos de más de VEINTE (20) kilos vivos —capones, chanchas, padrillos, torunos, etc.— faenados, avalados por las respectivas "Guías Fiscales Ganaderas".

Cuando se utilicen sistemas computarizados a los fines previstos en el párrafo anterior, los responsables deberán:

a) Imprimir un parte por cada retiro parcial de carne, el que deberá ser firmado por el responsable.

b) Imprimir el folio del libro de Registro de Retiros, cuando se retire la totalidad de la carne correspondiente a una misma "Guía Fiscal Ganadera", el que también firmará el responsable.

c) Adjuntar a dicho folio los partes de retiros parciales correspondientes al mismo.

De tratarse de usuarios que exhiban la "constancia de exclusión" prevista en el artículo 21, deberá asentarse en la parte superior del folio y en sustitución del número de la Guía, el número de constancia, porcentaje de exclusión, la dependencia de este Organismo que la otorgó y la vigencia de la misma.

La información a que se refieren los párrafos anteriores, deberá cumplimentarse teniendo en cuenta las aclaraciones que sobre la cobertura de cada folio del libro, integran el Anexo II ya mencionado.

Los establecimientos faenadores, con la finalidad de efectuar las anotaciones que resulten pertinentes en el Libro de Registro de Retiros deberán, sin excepciones, crear un registro de responsables habilitados para cubrir, avalar y firmar el citado libro, el que contendrá los siguientes datos:

1. Nombres y apellido del habilitado.

2. Tipo y número de documento.

3. Código único de identificación laboral (C.U.I.L.) o clave única de identificación tributaria (C.U.I.T.).

Los libros descriptos en este artículo, deberán encontrarse permanentemente a disposición del personal fiscalizador de este Organismo y de cualquier otro que coadyuve al cumplimiento de las obligaciones fiscales establecidas por este régimen.

Las obligaciones previstas en los párrafos anteriores se considerarán como parte integrante de las normas de registración dispuestas por el Título II de la Resolución General N° 3419, sus complementarias y modificatorias.

Art. 33. — Las retenciones sufridas y los pagos a cuenta efectuados tendrán el carácter de impuesto ingresado, debiendo su importe ser computado en la declaración jurada del período fiscal en el que se sufrieron o ingresaron, respectivamente. En aquellos casos en que el precitado cómputo origine en la respectiva declaración jurada un saldo a favor del

responsable, el mismo tendrá el tratamiento de ingreso directo, pudiendo ser utilizado de acuerdo a lo dispuesto en el segundo párrafo del artículo 20, Título III, de la Ley de Impuesto al Valor Agregado, según texto sustituido por la Ley N° 23.349 y sus modificaciones, sin que pueda aplicarse el mismo a la cancelación de pagos a cuenta o retenciones que deban ingresarse de acuerdo con lo previsto en la presente resolución general.

Lo dispuesto en este artículo será procedente en tanto no se hubiera solicitado la devolución de las referidas retenciones, según lo dispuesto por la Resolución General N° 3852.

Art. 34. — Los exportadores de carne de la especie porcina, podrán imputar el pago a cuenta efectuado de acuerdo con lo dispuesto en la presente resolución general, como pago a cuenta del impuesto al valor agregado correspondiente a otras operaciones de dicho sujeto en el mercado interno o, en su defecto, solicitar la devolución a que pudiera haber lugar por los conceptos establecidos en el Título II con arreglo a las condiciones fijadas por la Resolución General N° 3591, teniendo en cuenta que toda cita efectuada en dicha norma que haga referencia a la Resolución General N° 3554, debe entenderse comprensiva de la presente resolución general.

Art. 35. — Las modificaciones establecidas en el artículo 1° de la Resolución General N° 4074, serán también de aplicación para las operaciones y sus respectivos pagos que se realicen en el período comprendido entre el 1 y el 31 de marzo de 1996, ambas fechas inclusive.

Art. 36. — La obligación de pago establecida en el artículo 3° de la Resolución General N° 3669 y sus modificaciones, se cumplimentará mediante depósito bancario, hasta el día 5 de abril de 1996, inclusive, por la faena realizada entre los días 1 y 20 de marzo de 1996, ambas fechas inclusive.

Art. 37. — Déjanse sin efecto a partir del día 1 de abril de 1996, inclusive, la Resolución General N° 3.669 y sus modificaciones y el punto 3. del artículo 11 y demás normas concordantes de la Resolución General N° 3867 y su complementaria en lo referente a animales de la especie porcina.

Sin perjuicio de lo establecido en el párrafo anterior, los importes pendientes de ingreso, de las retenciones practicadas y de las percepciones y los pagos a cuenta liquidados de conformidad con las disposiciones emergentes de las normas antes citadas, deberán ser ingresados de acuerdo con los plazos y formas fijados en las mismas.

Art. 38. — El régimen establecido por la presente resolución general será de aplicación para las operaciones y sus respectivos pagos que se realicen a partir del 1 de abril de 1996, inclusive.

No obstante, procederá practicar las retenciones señaladas en el artículo 3°, por los pagos que se efectúen a partir de la citada fecha, aun cuando los mismos correspondan a operaciones devengadas hasta el día 31 de marzo de 1996, inclusive.

Art. 39. — Apruébanse por la presente los formularios de declaración jurada Nros. 660; 661 - "Guía Fiscal Ganadera"; 652; 653; 655; 658 y 659, sus instrucciones, las especificaciones técnicas y diseños de registros contenidos en los Anexos IV, V, VI y VII, que forman parte integrante de esta resolución general y los modelos tipo de comprobante de retención efectuada, de folio del libro Registro de Retiros y de nota solicitud de exclusión, que se consignan en los Anexos I, II y III respectivamente, integrantes también de la presente.

Art. 40. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

ANEXO I RESOLUCION GENERAL N° 4131

MODELO DE COMPROBANTE DE RETENCION

N° 0000-00000001(1)

Fecha:...................................................................................................................................

Identificación del agente de retención

Apellido y nombres o denominación:..................................................................................

Clave única de identificación tributaria (C.U.I.T.):

.............................................................................................................................................

Domicilio.............................................................................................................................

Identificación del responsable pasible de la retención

Apellido y nombres o denominación:.................................................................................

Clave única de identificación tributaria (C.U.I.T.):

............................................................................................................................................

Domicilio............................................................................................................................

Por la presente se deja constancia de haberse efectuado la retención en el impuesto al valor agregado por la suma de PESOS...........................($................ ), por la operación de compra de animales porcinos en pie, según factura N°...............de fecha..........................por un importe total de PESOS..............................($.....................), de acuerdo con lo establecido por el artículo 3° de la Resolución General N°4.131.

Este comprobante se extiende en las condiciones previstas en el artículo 5° de la resolución general ya citada, a los fines de respaldar el cómputo de la retención practicada, con arreglo a lo dispuesto en el artículo 33 de la mencionada norma.

FIRMA.................................................

ACLARACION...................................

(1) Numeración preimpresa, consecutiva y progresiva, de acuerdo con lo establecido por la Resolución General N° 3.419, sus normas complementarias y modificatorias.

ANEXO II RESOLUCION GENERAL N° 4.131

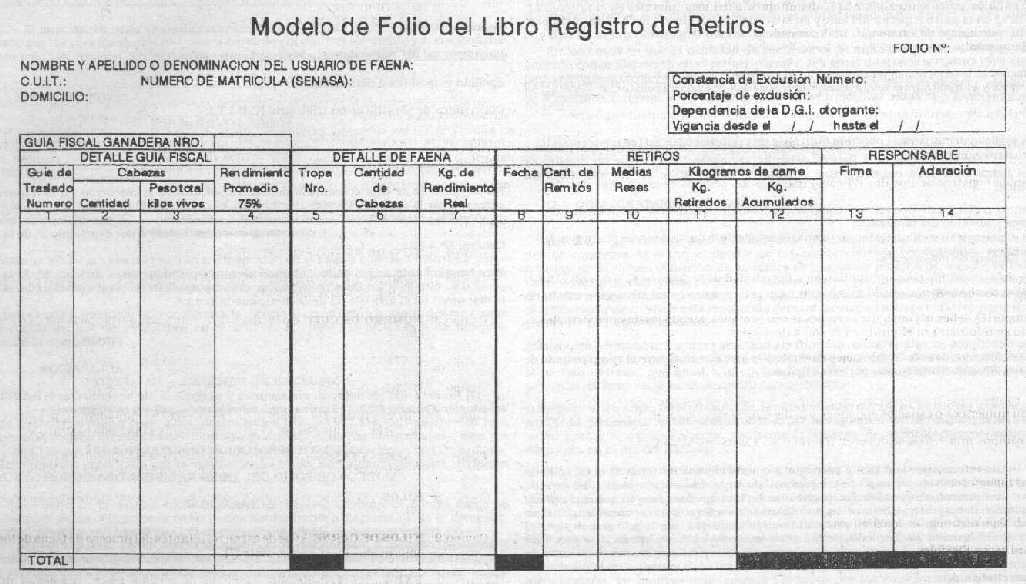

MODELO DE FOLIO DEL LIBRO REGISTRO DE RETIROS

ACLARACIONES:

Se deberá llevar una hoja —folio móvil— por cada Guía Fiscal Ganadera y por cada usuario. Cuando se complete la información de la misma, se dejará indicado en que folio se continúa con la registración correspondiente a dicha Guía. En este libro deberán anotarse los datos de la Guía Fiscal Ganadera que se registra y en forma consecutiva y progresiva el detalle de la faena de animales porcinos de más de veinte kilos vivos —capones, chanchas, padrillos, torunos, etc.— y los retiros de medias reses y/o kilogramos de carne faenada.

DETALLE GUIA FISCAL GANADERA:

En este grupo de columnas, deberán transcribirse los datos consignados en la Guía Fiscal Ganadera que se registra. Totalizando las columnas 2, 3 y 4.

DETALLE DE FAENA:

Según se faenen las cabezas consignadas en el detalle de la Guía que se registra, se indicarán los siguientes datos:

— Tropa Número (5): número de tropa a la que corresponden los animales faenados para cumplimentar el retiro.

— Cantidad de Cabezas (6): cantidad de cabezas que se faenan correspondientes a la tropa indicada en la columna (5).

— Kilogramos de Rendimiento Real (7): cantidad de kgs. de carne resultantes de la faena de las cabezas indicadas en la columna (6).

RETIROS:

Según se efectúen los retiros —totales o parciales— correspondientes a la guía que se registra se indicarán:

— Por cada retiro efectuado:

— Fecha (8): fecha en que se efectúa el retiro que se registra.

— Cantidad de remitos (9): cantidad total de remitos que avalan el retiro de carne.

— Cantidad de medias reses de animales porcinos retiradas (10): por cada retiro efectuado consignar la cantidad de medias reses que se retiran (en caso de retirarse una res se consignará 2).

— Kilogramos de carne retirados (11): kilogramos de carne que se retiran, incluidos los que correspondan a las medias reses consignadas en columna 10.

— Kilogramos de carne acumulados (12): por cada retiro efectuado se indicará la cantidad total de kilogramos de carne retirados correspondientes a la Guía que se registra en el folio.

RESPONSABLE:

En cada retiro efectuado deberá quedar registrada la firma y aclaración respectiva del responsable del establecimiento faenador que avala el retiro, cuyo apellido y nombres deberán coincidir con alguno de los habilitados en el registro pertinente, según el séptimo párrafo del artículo 32 de la resolución general N° ...

EXCLUSION:

En los casos en que no se registre ninguno de los requisitos exigidos por los puntos 1., 2. y 3. del artículo 18 de la Resolución General N° ........... —de tratarse de exclusión total— o dichos requisitos se cumplimenten tomando en cuenta los porcentajes de la exclusión otorgada —en los casos de exclusión parcial—, el usuario del servicio de faena deberá exhibir la constancia de su exclusión —total o parcial— del presente régimen, obtenida de acuerdo con lo previsto por el Título III de dicha resolución general y la misma se encuentre vigente.

En tales supuestos se deberá completar el cuadro superior del folio con los datos de la Constancia de Exclusión que avala el retiro y el porcentaje de la exclusión otorgada.

Cuando el usuario requiera efectuar retiros parciales correspondientes a una misma Guía, el establecimiento faenador deberá, asimismo, dejar constancia en el remito correspondiente a cada entrega parcial de carne, del número que identifica a la respectiva "Guía Fiscal Ganadera" o, en su caso, la expresión: "Excluido —exclusión total—" o la expresión: "Excluido —exclusión parcial—. Porcentaje:........ ", de tratarse de sujetos que cuentan con la constancia del artículo 21, y —en todos los casos— de la numeración asignada a la tropa de animales porcinos de los que proviene la carne que se retira.

De habilitarse el retiro de la carne sin que se cumplimente alguno de los requisitos exigidos en los puntos 1 a 3 del artículo 18 antes citado o —en su caso— la situación descripta en el primer párrafo "in fine", el establecimiento faenador se encontrará incurso en la falta grave a que alude el penúltimo párrafo del mencionado artículo.

ANEXO III RESOLUCION GENERAL N° 4131

MODELO DE NOTA — SOLICITUD DE EXCLUSION

1. Lugar y fecha.

2. Apellido y nombres o denominación y domicilio.

3. Clave única de identificación tributaria (C.U.I.T.).

4. Actividad que desarrolla.

5. Plazo por el cual solicita la exclusión o reducción, el que no podrá exceder de UN (1) año.

6. Monto total de operaciones gravadas, exentas y no gravadas –vgr. compras, ventas, prestación del servicio de faena, exportaciones, según el concepto por el que se encuentren obligados los presentantes— efectuadas en los últimos TRES (3) períodos fiscales vencidos anteriores al mes en el que se efectúa la presentación.

7. Detalle de las retenciones que le fueron efectuadas o de los pagos a cuenta que hubiera ingresado —durante el período informado— por aplicación de la presente resolución general.

8. Relación porcentual del monto consignado en el punto 6. y el total de operaciones alcanzadas por el presente régimen —según el detalle que, para cada caso, se efectúa en el punto 6. —.

9. Enumeración de las obligaciones tributarias a cargo del responsable, que podrían ser objeto de compensación mediante el saldo a favor resultante de la aplicación del régimen.

10. Porcentaje que surja de relacionar el crédito fiscal sobre el débito fiscal, determinados en cada uno de los períodos fiscales informados.

Firma del responsable: .........................

Aclaración: ...........................................

ANEXO IV

TABLA DE TIPOS DE DOCUMENTOS

80 - C.U.I.T.

82 - C.U.I.L.

89 - L.E.

90 - L.C.

94 - PASAPORTE

96 - D.N.I.

00 - C.I. POLICIA FEDERAL

01 - C.I. BUENOS AIRES

02 - C.I. CATAMARCA

03 - C.I. CORDOBA

04 - C.I. CORRIENTES

05 - C.I. ENTRE RIOS

06 - C.I. JUJUY

07 - C.I. MENDOZA

08 - C.I. LA RIOJA

09 - C.I. SALTA

10 - C.I. SAN JUAN

11 - C.I. SAN LUIS

12 - C.I. SANTA FE

13 - C.I. STGO. DEL ESTERO

14 - C.I. TUCUMAN

16 - C.I. CHACO

17 - C.I. CHUBUT

18 - C.I. FORMOSA

19 - C.I. MISIONES

20 - C.I. NEUQUEN

21 - C.I. LA PAMPA

22 - C.I. RIO NEGRO

23 - C.I. SANTA CRUZ

24 - C.I. TIERRA DEL FUEGO

RESOLUCION GENERAL 4131

ANEXO V

D.D.J.J. ESTABLECIMIENTOS FAENADORES

Capítulos.

Capítulo I Consideraciones Generales.

Capítulo II: Tipo de Soportes Magnéticos

Sección 1: Discos Flexibles. Diskette 3 1/2".

Capítulo III: Diseños de Registros

Sección 1: Descripción de registros de tipo uno

Sección 2: Descripción de registros de tipo dos

Sección 3: Descripción de registros de tipo tres

Sección 4: Descripción de registros de tipo cuatro

Sección 5: Descripción de registros de tipo cinco.

Capítulo IV: Criterios de aceptación de soporte magnético.

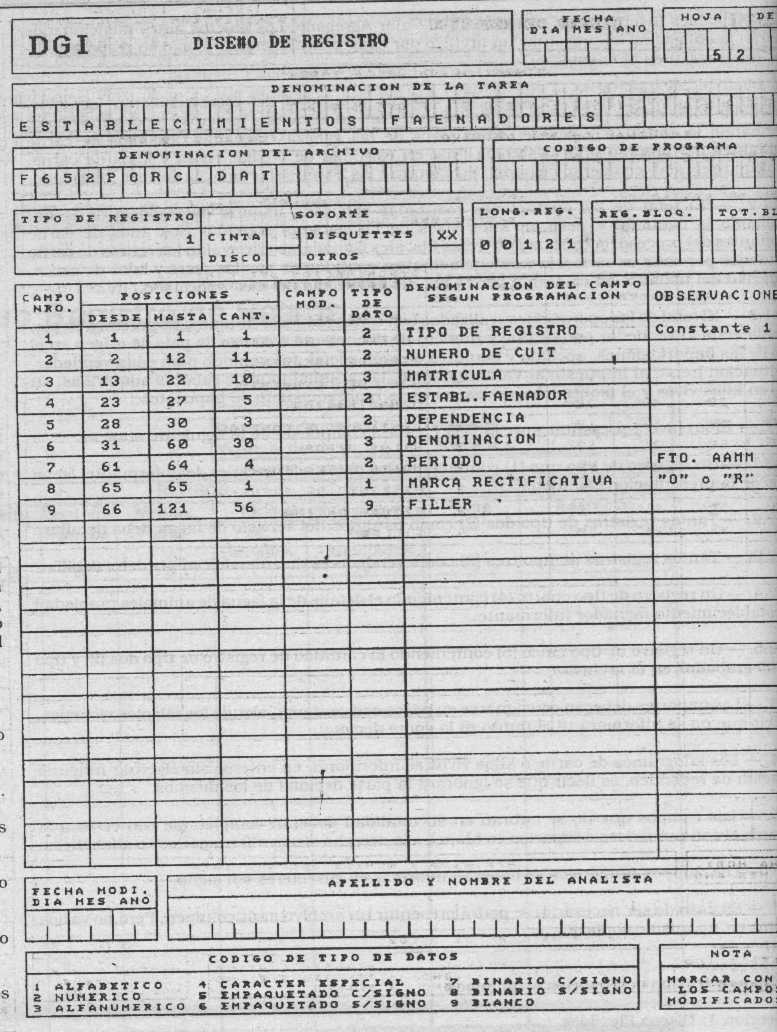

Capítulo I: Consideraciones Generales

1. —Este archivo lo deberán presentar mensualmente los propietarios, locatarios, arrendatarios, concesionarios, o cualesquiera otros titulares bajo cuyo nombre y responsabilidad jurídico económica, funcionen los establecimientos de faena de animales porcinos, sean personas físicas o jurídicas, incluso entes nacionales, provinciales y municipales, en tanto reúnan la condición de responsables inscriptos en el Impuesto al Valor Agregado. Los sujetos antes mencionados tendrán la obligación de presentar un archivo por cada planta faenadora bajo su responsabilidad. Informarán en el mismo:

1.1. El detalle de la faena de las cabezas propiedad del establecimiento faenador, diferenciándolas en las producidas por el mismo y las adquiridas a terceros con destino faena. Informando la cantidad y peso en kilos vivos de las cabezas faenadas, los kilos de carne resultantes del proceso y la existencia final en cantidad de medias reses y kilos de carne, propiedad del establecimiento faenador, en cámara a las 24 hs. del último día del mes informado.

1.2. El total de las operaciones realizadas con cada usuario del servicio de faena, detallando la cantidad y peso en kilos vivos de las cabezas faenadas, los kilos de carne resultantes del proceso, la cantidad de Guías Fiscales Ganaderas que avalan los retiros de carne efectuados por cada usuario y la existencia final en cantidad de medias reses y kilos de carne, propiedad del usuario, en cámara a las 24 hs. del último día del mes informado.

1.3. El total de las operaciones realizadas con cada proveedor de animales porcinos en pie, identificando al vendedor por su tipo y número de documento o código de país de origen en el caso de las importaciones, apellido y nombres o razón social. Informando para cada vendedor, su situación frente al Impuesto al Valor Agregado, la cantidad total de cabezas adquiridas, su peso en kilos vivos y el monto total de las compras realizadas neto de impuestos.

2. El archivo a presentar ante la D.G.I. estará compuesto de la siguiente manera:

2.1. Un registro de tipo uno (1) conteniendo los datos referenciales del informante, fecha y tipo de la presentación efectuada.

2.2. Tantos registros de tipo dos (2) como usuarios del servicio de faena deba detallar.

2.3. Tantos registros de tipo tres (3) como vendedores de animales en pie deba detallar.

2.4. Un registro de tipo cuatro (4) conteniendo el detalle de la faena de animales propiedad del establecimiento faenador informante.

2.5. Un registro de tipo cinco (5) conteniendo la cantidad de registro de tipo dos (2) y tipo tres (3) grabados en el archivo.

3. Los importes deberán consignarse en pesos con centavos, siendo los mismos virtuales, es decir que no se informará ni el punto ni la coma decimal.

4. Los kilogramos de carne o kilos vivos se informarán en enteros sin efectuar ninguna operación de redondeo, es decir que se ignorará la parte decimal de los mismos.

5. Los campos que no se cubran en su totalidad deberán completarse con ceros a la izquierda si son numéricos o espacios en blanco a la derecha si son alfanuméricos o alfabéticos.

6. Los campos numéricos se deberán informar en caracteres sin signo.

7. En caso de ser necesario, se podrá presentar un archivo multivolumen. Pero no varios archivos en un mismo soporte.

Capítulo II: Tipo de Soportes Magnéticos.

Sección 1: Discos flexibles

1. — Características:

— Diskettes de 3 1/2 DS.DD (720 Kb) o HD (1.44 Mb)

— Código de grabación: ASCII

— Longitud de registro: 121

— Formateado con sistema operativo MS-DOS versiones comprendidas entre 2.00 y 6.00 o compatibles.

— Tipo de registro: Lineal secuencial (Imagen de impresión sin caracteres de control). Marca de fin de registro caracteres hexadecimales 0D0A (Carrie Return, Line Feed).

— Nombre de archivo: F652PORC.DAT

— Generado por Backup del MS-DOS o compatibles. (No utilizar el MSBACKUP del DOS 6.00 o superior).

— Path (ruta): C:\DGI

2. — Rotulación externa (adherida al soporte):

— Sigla identificatoria: "F652PORC"

— C.U.I.T. del informante.

— Código de planta faenadora informante (Ley 21.740).

— Denominación del informante

— Número de volumen y cantidad de volúmenes que integran la remisión. Ejemplo para rotular dos diskettes:

1/2 para el primer volumen

2/2 para el segundo volumen

— Cantidad de registros de tipo dos (2) grabados

— Cantidad de registros de tipo tres (3) grabados

— Período al que corresponde la presentación (mes y año)

Capítulo III: Diseños de Registros.

Sección 1: Descripción del registro de tipo uno (1).

En este registro se deberán detallar los datos identificatorios del establecimiento faenador de animales porcinos informante y la fecha y tipo de presentación efectuada.

Campo 1: TIPO DE REGISTRO: constante 1.

Campo 2: NUMERO DE C.U.I.T.: clave única de identificación tributaria del establecimiento faenador informante.

Campo 3: MATRICULA: matrícula del establecimiento faenador informante. Ley 21.740.

Campo 4: ESTABL. FAENADOR: código de la planta faenadora informante. Ley 21.740.

Campo 5: DEPENDENCIA: Código de dependencia de la DGI donde se halla inscripto el establecimiento faenador informante.

Campo 6: DENOMINACION: razón social del establecimiento faenador informante.

Campo 7: PERIODO: año y mes al que corresponde la información presentada.

Campo 8: MARCA RECTIFICATIVA: marca que identifica si se esta realizando una presentación original o rectificativa, según la siguiente tabla:

O — ORIGINAL

R — RECTIFICATIVA

Campo 9: FILLER: este campo deberá cubrirse con espacios en blanco

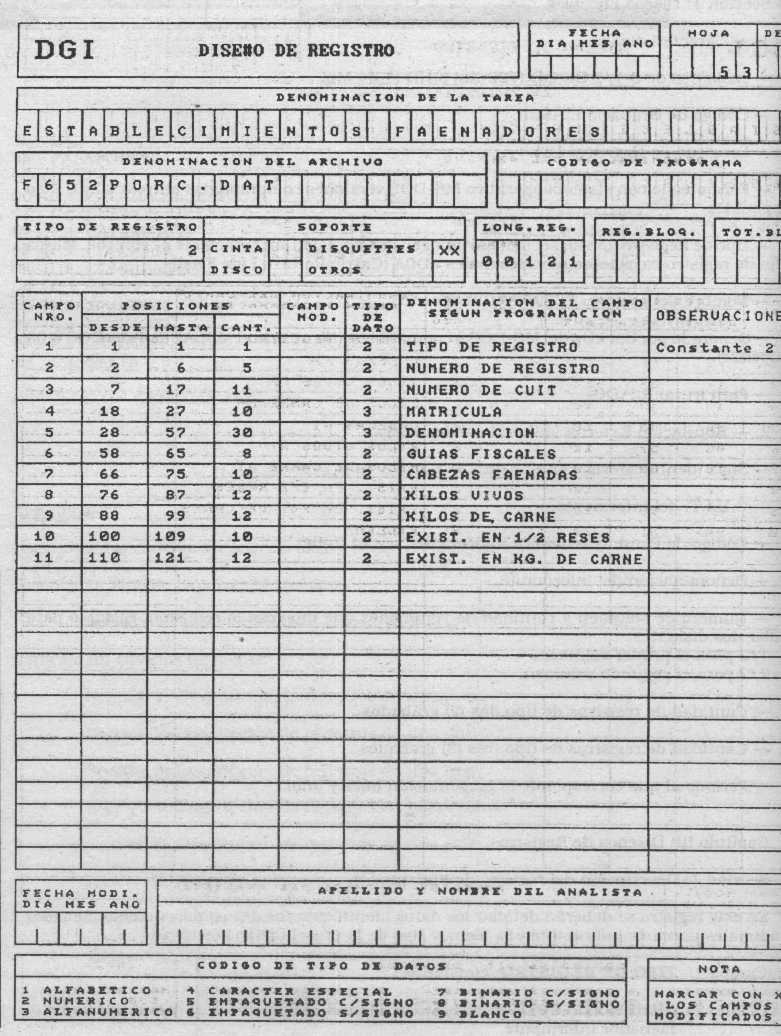

Sección 2: Descripción del registro de tipo dos (2).

En este registro se deberá informar las operaciones realizadas con usuarios del servicio de faena de animales porcinos, totalizadas por cada uno de aquellos, detallando la cantidad y peso en kilos vivos de las cabezas faenadas, los kilos de carne resultantes del proceso de faena, la cantidad de Guías Fiscales Ganaderas que avalan los retiros de carne efectuados por cada usuario y la cantidad de medias reses y kilos de carne, propiedad del usuario informado, existentes en las cámaras del establecimiento faenador informante a las 24 hs. del último día del mes período correspondiente a la presentación efectuada.

El archivo contendrá tantos registros de tipo dos (2) como usuarios de faena sea necesario informar.

Campo 1: TIPO DE REGISTRO: constante 2

Campo 2: NUMERO DE REGISTRO: número correlativo de 1 hasta n por cada usuario del servicios de faena informado.

Campo 3: NUMERO DE C.U.I.T.: clave única de identificación tributaria del usuario informado.

Campo 4: MATRICULA: matrícula del usuario informado. Ley 21.740.

Campo 5: DENOMINACION: Apellido y nombres o razón social del usuario informado

Campo 6: GUIAS FISCALES: cantidad de Guías Fiscales Ganaderas que avalan los retiros de carne efectuados por el usuario durante el período informado

Campo 7: CABEZAS FAENADAS: cantidad total de cabezas faenadas a nombre del usuario informado, en el período correspondiente a la presentación efectuada

Campo 8: KILOS VIVOS: peso en kilos vivos de los animales informados en el campo siete (7).

Campo 9: KILOS DE CARNE: kilos de carne resultantes del proceso de faena de los animales informados en el campo siete (7)

Campo 10: EXIST. EN 1/2 RESES: cantidad de medias reses, propiedad del usuario informado, existentes en las cámaras del establecimiento faenador informante a las 24 hs. del último día del período informado.

Campo 11: EXIST. EN KG. DE CARNE: total de kilos de carne, propiedad del usuario informado, existentes en las cámaras del establecimiento faenador informante a las 24 hs. del último día del período informado.

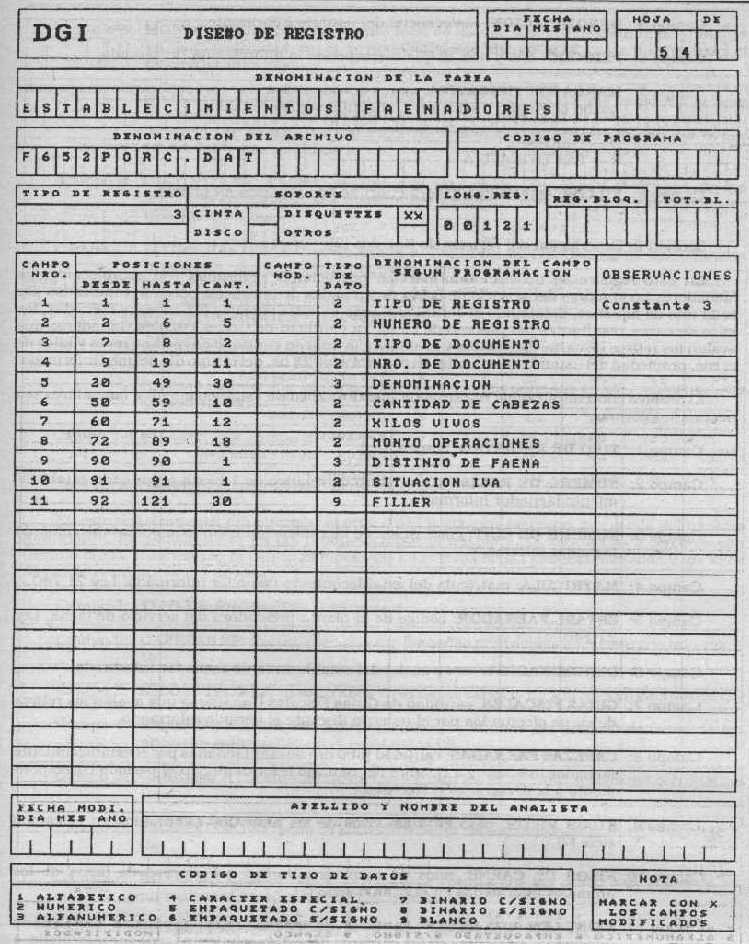

Sección 3: Descripción del registro del tipo tres (3).

En este registro se deberán informar las operaciones realizadas con proveedores de animales en pie de la especie porcinos, totalizadas por cada uno de aquéllos, identificando al vendedor por su tipo y número de documento o código de país de origen en las importaciones y apellido y nombres o razón social. Informando para cada vendedor, su situación frente al Impuesto al Valor Agregado, la cantidad de cabezas adquiridas, su peso en kilos vivos y el monto total de las compras realizadas neto de impuestos.

El archivo contendrá tantos registros de tipo tres (3) como proveedores de animales en pie sea necesario informar.

En caso de tener operaciones de compra con el mismo proveedor en las cuales algunos animales se destinen a faena y otros no, informar ambas circunstancias en registros distintos, uno por cada destino.

Campo 1: TIPO DE REGISTRO: constante 3.

Campo 2: NUMERO DE REGISTRO: número correlativo de 1 hasta n por cada proveedor informado.

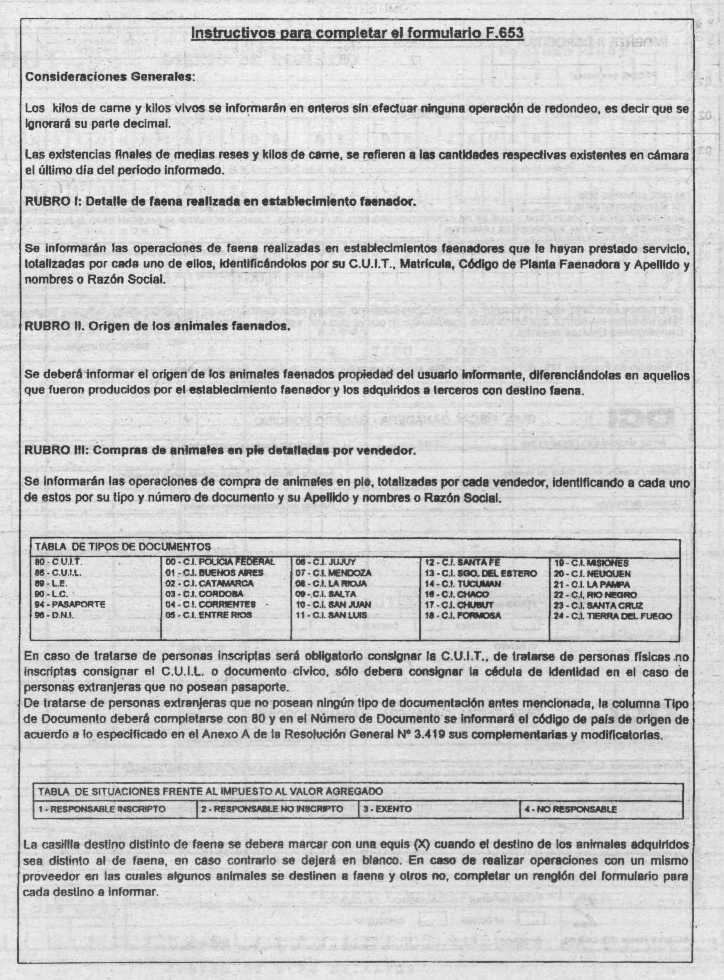

Campo 3: TIPO DE DOCUMENTO: tipo de documento del vendedor, según la tabla del Anexo IV. En caso de tratarse de personas inscriptas será obligatorio consignar la C.U.I.T., de tratarse de personas físicas no inscriptas se deberá consignar el C.U.I.L. o documento cívico, sólo se deberá consignar la cédula de identidad en el caso de personas extranjeras que no posean pasaporte.

En caso de informar operaciones con personas extranjeras que no posean ningún tipo de documentación comprendida en la tabla del Anexo IV, consignar en este campo el código ochenta (80).

Campo 4: NRO. DE DOCUMENTO: número de documento del vendedor, de acuerdo al tipo de documento informado en el campo tres (3).

En caso de informar personas comprendidas en el supuesto del último párrafo de las especificaciones del campo anterior, consignar el código de país de origen del proveedor informado de acuerdo a la tabla especificada en el Anexo A de la Resolución General N° 3419 sus complementarias y modificatorias.

Campo 5: DENOMINACION: apellido y nombres o razón social del proveedor informado.

Campo 6: CANTIDAD DE CABEZAS: cantidad total de cabezas adquiridas al vendedor informado en el período correspondiente a la presentación.

Campo 7: KILOS VIVOS: peso en kilogramos vivos de las cabezas informadas en el campo seis (6).

Campo 8: MONTO OPERACIONES: monto total de las operaciones de compra de animales en pie, realizadas en el período correspondiente a la presentación, con el proveedor informado.

En caso de informar importaciones consignar el importe que conforma la base imponible del Impuesto al Valor Agregado de acuerdo a lo dispuesto por el artículo 21 de la ley de Impuesto al Valor Agregado, según texto sustituido por la ley N° 23.349 y sus modificaciones.

Campo 9: DISTINTO DE FAENA: marcar con una equis (X) cuando el destino de los animales comprados sea distinto del de faena; caso contrario este campo se informará en blanco.

Campo 10: SITUACION IVA: situación frente al Impuesto al Valor Agregado del vendedor informado, según la siguiente tabla:

1 — RESPONSABLE INSCRIPTO

2 — RESPONSABLE NO INSCRIPTO

3 — EXENTO

4 — NO RESPONSABLE

En caso de informar importaciones de animales porcinos en pie, consignar este campo en cero.

Campo 11: FILLER: este campo deberá cubrirse con espacios en blanco

Capítulo III: Diseños de Registros.

Sección 4: Descripción del registro de tipo cuatro (4).

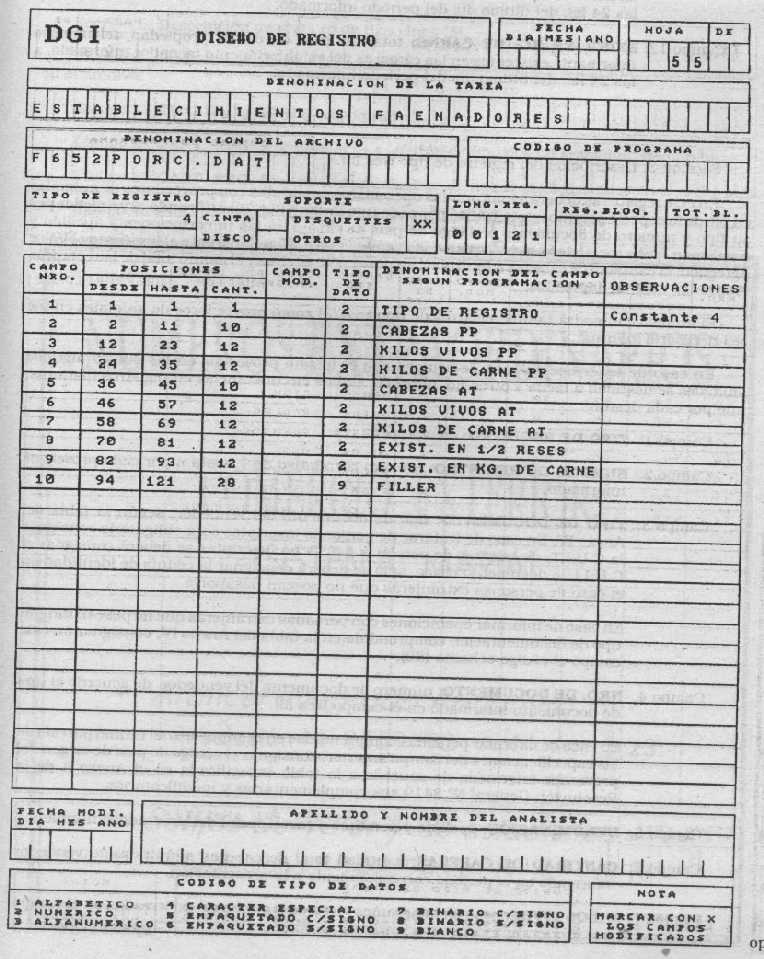

En este registro se deberá informar el detalle de la faena de las cabezas propiedad del establecimiento faenador, diferenciándolas en las producidas por el mismo y las adquiridas a terceros con destino faena. Informando la cantidad y peso en kilos vivos de las cabezas faenadas, los kilos de carne resultantes del proceso y la existencia final, propiedad del establecimiento faenador informante, en cantidad de medias reses y kilos de carne en cámara a las 24 hs. del último día del mes informado.

Campo 1: TIPO DE REGISTRO: constante 4

Campo 2: CABEZAS PP: cantidad de cabezas faenadas producidas por el establecimiento faenador

Campo 3: KILOS VIVOS PP: peso en kilos vivos de las cabezas informadas en campo dos (2)

Campo 4: KILOS DE CARNE PP: kilos de carne resultantes del proceso de faena de los animales informados en el campo dos (2)

Campo 5: CABEZAS AT: cantidad de cabezas faenadas adquiridas a terceros con destino faena

Campo 6: KILOS VIVOS AT: peso en kilos vivos de las cabezas informadas en el campo cinco (5)

Campo 7: KILOS DE CARNE AT: kilos de carne resultantes del proceso de faena de los animales informados en el campo cinco (5)

Campo 8: EXIST. EN 1/2 RESES: cantidad de medias reses, pertenecientes al establecimiento faenador, existentes en cámara a las 24 hs. del último día del período informado.

Campo 9: EXIST. EN KG. DE CARNE: cantidad total de kilos de carne, pertenecientes al establecimiento faenador, existentes en cámara a las 24 hs. del último día del período informado.

Campo 10: FILLER: este campo deberá cubrirse con espacios en blanco

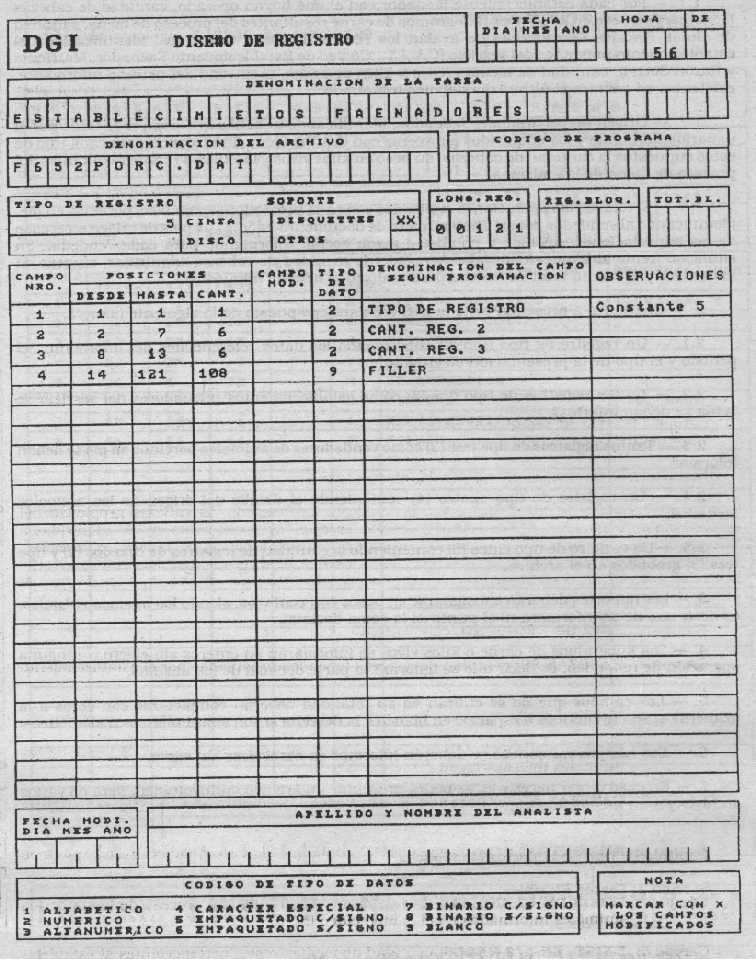

Sección 5: Descripción de registro de tipo cinco (5).

En este registro deberá informar la cantidad de registros de tipo dos (2) y tipo tres (3) grabados en el archivo.

Campo 1: TIPO DE REGISTRO: constante 5

Campo 2: CANT. REG. 2: cantidad de registros de tipo dos (2) grabados en el archivo

Campo 3: CANT. REG. 3: cantidad de registros de tipo tres (3) grabados en el archivo

Campo 4: FILLER: este campo deberá cubrirse con espacios en blanco

Capítulo IV: Criterios de aceptación de soportes magnéticos

1. — Los soportes magnéticos serán rechazados en su totalidad y se considerarán como no presentados, se le otorgarán CINCO (5) días hábiles para presentar nuevamente como presentación original y no como rectificativa. Cualquier error de lectura física o incumplimiento de las especificaciones técnicas será suficiente para determinar el rechazo total del archivo.

2. — Los soportes magnéticos no rotulados o cuyos rótulos no cumplan con las especificaciones del Capítulo II de este Anexo serán rechazados según lo indicado en el punto uno 1.

NOTA

Las rectificativas se deberán presentar en archivos separados de las presentaciones originales. Se utilizarán para reemplazar completamente a las originales y no se permitirán rectificativas parciales. Se informarán respetando las mismas pautas especificadas para las originales, marcando con una "R" en el campo destinado a determinar si la presentación es original o rectificativa en los registros que corresponda.

ANEXO VI

D.D.J.J. USUARIOS DEL SERVICIO DE FAENA

Capítulos

Capítulo I: Consideraciones Generales

Capítulo II: Tipo de Soportes Magnéticos

Sección 1: Discos Flexibles. Diskette 3 1/2"

Capítulo III: Diseños de Registros

Sección 1: Descripción de registros de tipo uno

Sección 2: Descripción de registros de tipo dos

Sección 3: Descripción de registros de tipo tres

Sección 4: Descripción de registros de tipo cuatro

Sección 5: Descripción de registros de tipo cinco

Capítulo IV: Criterios de aceptación de soporte magnético

Capítulo I: Consideraciones Generales.

1. — Este archivo lo deberán presentar mensualmente los usuarios del servicio de faena que operen con animales de la especie porcina. Informarán en el mismo:

1.1. — Por cada establecimiento faenador con el que hayan operado, cantidad de cabezas faenadas y su peso en kilos vivos, kilogramos de carne resultantes del proceso de faena, cantidad de Guías Fiscales Ganaderas que avalan los retiros de carne realizados, identificación del establecimiento prestador del servicio (C.U.I.T., Código de Establecimiento Faenador, Matrícula y Razón social), cantidad de medias reses y kilos de carne, propiedad del usuario informante, existentes en cámara el último día del mes informado.

1.2. — Origen de los animales faenados, identificando aquellos que son producidos por el usuario informante y los adquiridos a terceros con destino faena, informando para cada uno de estos supuestos la cantidad de cabezas, su peso en kilos vivos y los kilos de carne resultantes del proceso de faena de las mismas.

1.3. — El total de las operaciones realizadas con cada proveedor de animales porcinos en pie, identificando al vendedor por su tipo y número de documento o código de país de origen en el caso de las importaciones, apellido y nombre o razón social. Informando para cada vendedor, su situación frente al Impuesto al Valor Agregado, la cantidad de cabezas adquiridas, su peso en kilos vivos y el monto total de las compras realizadas neto de impuestos.

2. — El archivo a presentar ante la D.G.I. estará compuesto de la siguiente manera:

2.1. — Un registro de tipo uno (1) conteniendo los datos referenciales del informante, el período y el tipo de la presentación efectuada.

2.2. — Tantos registros de tipo dos (2) como establecimientos prestadores del servicio de faena se deban informar.

2.3. — Tantos registros de tipo tres (3) como vendedores de animales porcinos en pie se deban informar.

2.4. — Un registro de tipo cuatro (4) conteniendo el detalle del origen de los animales faenados.

2.5. — Un registro de tipo cinco (5) conteniendo la cantidad de registros de tipo dos (2) y tipo tres (3) grabados en el archivo.

3. — Los importes deberán consignarse en pesos con centavos, siendo los mismos virtuales, es decir que no se informará ni el punto ni la coma decimal.

4. Los kilogramos de carne o kilos vivos se informarán en enteros sin efectuar ninguna operación de redondeo, es decir que se ignorará la parte decimal de los mismos.

5. Los campos que no se cubran en su totalidad deberán completarse con ceros a la izquierda si son numéricos o espacios en blanco a la derecha si son alfanuméricos o alfabéticos.

6. Los campos numéricos se deberán informar en caracteres sin signo.

7. En caso de ser necesario, se podrá presentar un archivo multivolumen. Pero no varios archivos en un mismo soporte.

Capítulo II: Tipo de Soportes Magnéticos.

Sección 1: Discos flexibles

1. — Características:

— Diskettes de 3 1/2 DS.DD (720 Kb) o HD (1.44 Mb)

— Código de grabación: ASCII

— Longitud de registro: 126

— Formateado con sistema operativo MS-DOS versiones comprendidas entre 2.00 y 6.00 o compatibles

— Tipo de registro: Lineal secuencial (imagen de impresión sin caracteres de control). Marca de fin de registro caracteres hexadecimales 0D0A (Carrie Return, Line Feed)

— Nombre del archivo: F653PORC.DAT

— Generado por back-up del MS-DOS o compatibles (no utilizar el MSBACKUP del DOS 6.00 o superior)

— Path (ruta): C:\DGI

2. — Rotulación externa (adherida al soporte):

— Sigla identificatoria: "F653PORC"

— C.U.I.T. del informante

— Denominación del informante

— Número de volumen y cantidad de volúmenes que integran la remisión. Ejemplo dos diskettes:

1/2 para el primer volumen

2/2 para el segundo volumen

— Cantidad de registros de tipo dos (2) grabados

— Cantidad de registros de tipo tres (3) grabados

— Período al que corresponde la información (mes y año)

Capítulo III: Diseños de Registros.

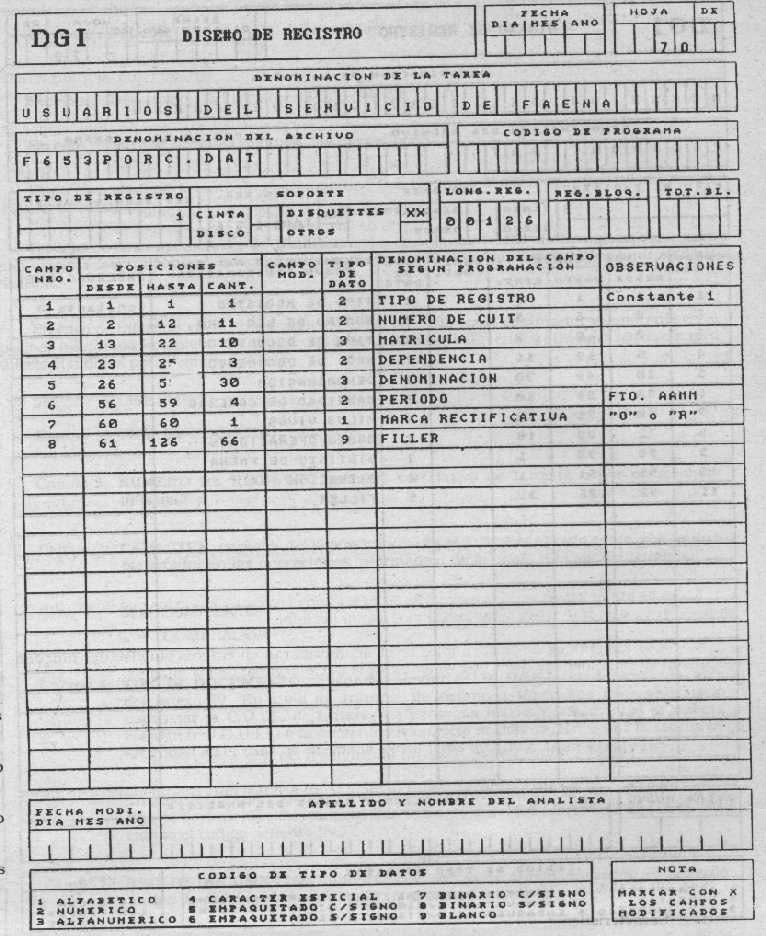

Sección 1: Descripción del registro de tipo uno (1).

En este registro se deberán detallar los datos identificatorios del usuario del servicio de faena de animales porcinos informante y la fecha y tipo de la presentación efectuada.

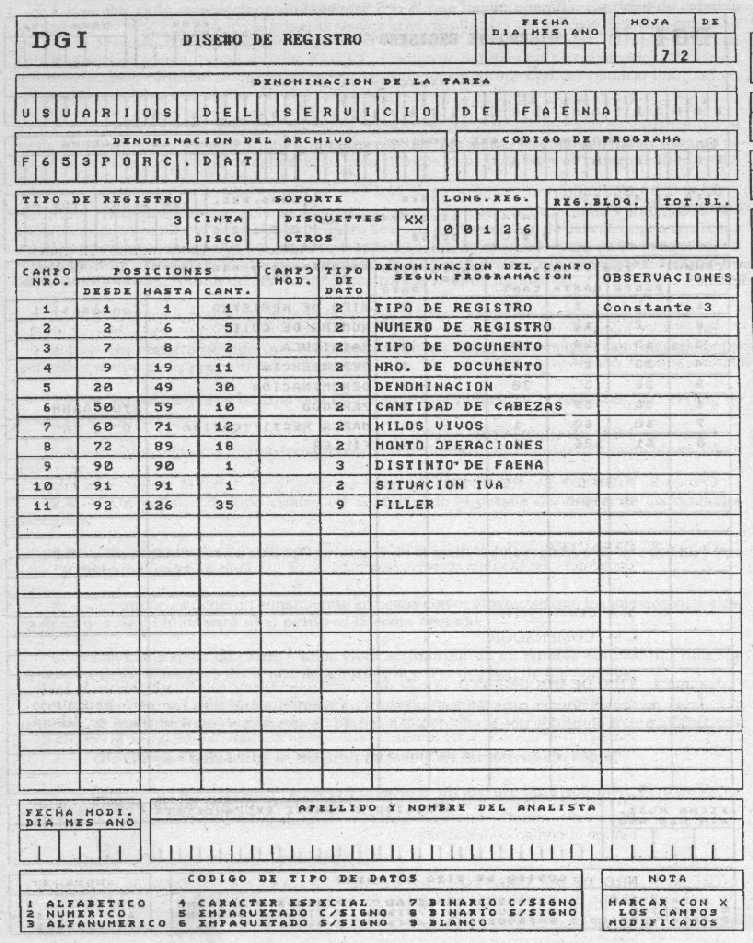

Campo 1: TIPO DE REGISTRO: constante 1

Campo 2: NUMERO DE C.U.I.T.: clave única de identificación tributaria del usuario del servicio de faena de animales porcinos informante

Campo 3: MATRICULA: matricula del usuario del servicio de faena informante. Ley 21.740

Campo 4: DEPENDENCIA: código de dependencia de la D.G.I. donde se halla inscripto el usuario informante

Campo 5: DENOMINACION: razón social del usuario informante.

Campo 6: PERIODO: año y mes al que corresponde la información presentada

Campo 7: MARCA RECTIFICATIVA: marca que identifica si se está realizando una presentación original o rectificativa, según la siguiente tabla:

O — ORIGINAL

R — RECTIFICATIVA

Campo 8: FILLER: este campo deberá cubrirse con espacios en blanco.

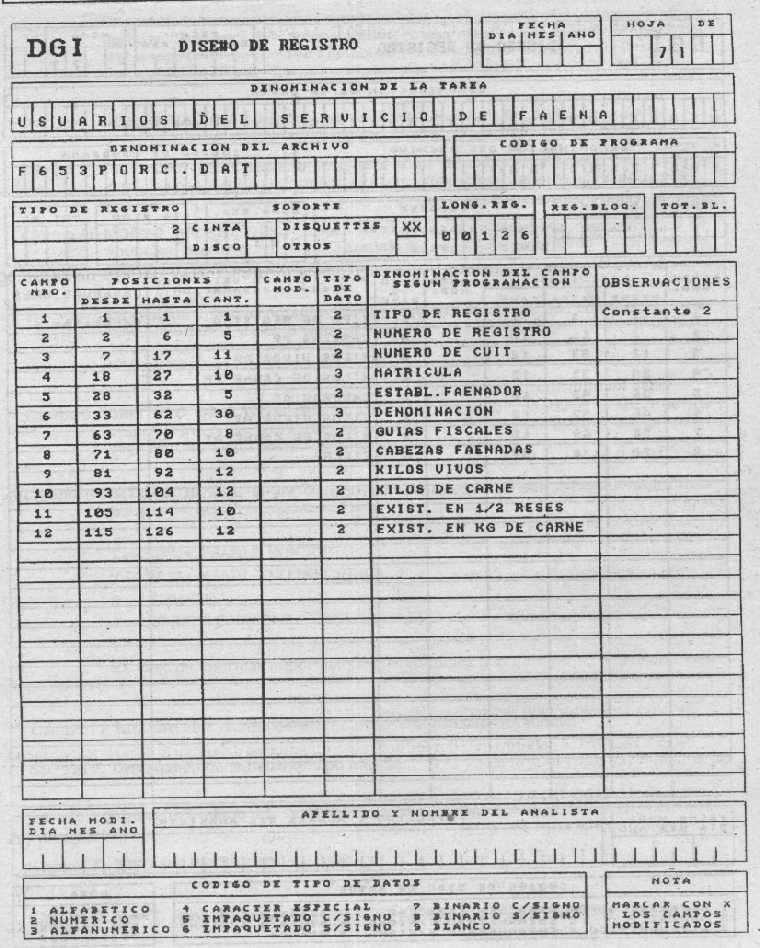

Sección 2: Descripción del registro de tipo dos (2)

En este registro se deberán informar las operaciones realizadas con establecimientos faenadores prestadores del servicio de faena de animales de la especie porcina, totalizadas por cada uno de aquéllos, detallando la cantidad y peso en kilos vivos de las cabezas faenadas, los kilos de carne resultantes del proceso de faena, la cantidad de Guías Fiscales Ganaderas que avalan los retiros de carne efectuados y la existencia final en cantidad de medias reses y kilos de carne, propiedad del usuario informante, en cámara a las 24 horas del último día del mes informado.

El archivo contendrá tantos registros de tipo dos (2) como establecimientos faenadores sea necesario informar.

Campo 1: TIPO DE REGISTRO: constante 2.

Campo 2: NUMERO DE REGISTRO: número correlativo de 1 hasta n por cada establecimiento faenador informado.

Campo 3: NUMERO DE C.U.I.T.: clave única de identificación tributaria del establecimiento faenador informado.

Campo 4: MATRICULA: matrícula del establecimiento faenador informado. Ley 21.740.

Campo 5: ESTABL. FAENADOR: código de la planta prestadora del servicio de faena. Ley 21.740.

Campo 6: DENOMINACION: razón social del establecimiento faenador informado.

Campo 7: GUIAS FISCALES: cantidad de Guías Fiscales Ganaderas que avalan los retiros de carne efectuados por el usuario durante el período informado

Campo 8: CABEZAS FAENADAS: cantidad total de cabezas faenadas por el establecimiento faenador informado a nombre del usuario informante, en el período correspondiente a la presentación efectuada

Campo 9: KILOS VIVOS: Peso en kilos vivos de los animales informados en el campo siete (7)

Campo 10: KILOS DE CARNE: Kilos de carne resultante del proceso de faena de los animales informados en el campo siete (7)

Campo 11: EXIST. EN 1/2 RESES: Cantidad de medias reses, propiedad del usuario informante existentes en las cámaras del establecimiento faenador informado, a las 24 horas del último día del período informado

Campo 12: EXIST. EN KG. DE CARNE: Total de kilos de carne, propiedad del usuario informante existentes en las cámaras del establecimiento faenador informado, a las 24 horas del último día del período informado

Sección 3: Descripción del registro de tipo tres (3)

En este registro se deberán informar las operaciones realizadas con proveedores de animales en pie de la especie porcinos, totalizadas por cada uno de aquéllos, identificando al vendedor por su tipo y número de documento o código de país de origen en las importaciones y apellido y nombres o razón social. Informando para cada vendedor, su situación frente al Impuesto al Valor Agregado, la cantidad de cabezas adquiridas, su peso en kilos vivos y el monto total de las compras realizadas neto de impuestos.

El archivo contendrá tantos registros de tipo tres (3) como proveedores de animales en pie sea necesario informar.

En caso de tener operaciones de compra con el mismo proveedor en las cuales algunos animales de destinen a faena y otros no, informar ambas circunstancias en registros distintos, uno por cada destino.

Campo 1: TIPO DE REGISTRO: constante 3.

Campo 2: NUMERO DE REGISTRO: número correlativo de 1 hasta n por cada proveedor informado.

Campo 3: TIPO DE DOCUMENTO: tipo de documento del vendedor, según la tabla del Anexo IV. En caso de tratarse de personas inscriptas será obligatorio consignar la C.U.I.T., de tratarse de personas físicas no inscriptas se deberá consignar el C.U.I.L. o documento cívico, sólo se deberá consignar la cédula de identidad en el caso de personas extranjeras que no posean pasaporte.

En caso de informar operaciones con personas extranjeras que no posean ningún tipo de documentación comprendida en la tabla del Anexo IV, consignar en este campo el código ochenta (80).

Campo 4: NUMERO DE DOCUMENTO: número de documento del vendedor, de acuerdo al tipo de documento informado en el campo tres (3).

En caso de informar personas comprendidas en el supuesto del último párrafo de las especificaciones del campo anterior, consignar el código de país de origen del proveedor informado de acuerdo a la tabla especificada en el Anexo A de la Resolución General N ° 3419 sus complementarias y modificatorias.

Campo 5: DENOMINACION: apellido y nombres o razón social del proveedor informado.

Campo 6: CANTIDAD DE CABEZAS: cantidad total de cabezas adquiridas al vendedor informado en el período correspondiente a la presentación.

Campo 7: KILOS VIVOS: peso en kilogramos vivos de las cabezas informadas en el campo seis (6).

Campo 8: MONTO OPERACIONES: monto total de las operaciones de compra de animales en pie, realizadas en el período correspondiente a la presentación, con el proveedor informado.

En caso de informar importaciones consignar el importe que conforma la base imponible del Impuesto al Valor Agregado de acuerdo a lo dispuesto por el artículo 21 de la ley de Impuesto al Valor Agregado, según texto sustituido por la ley N° 23.349 y sus modificaciones.

Campo 9: DISTINTO DE FAENA: marcar con una equis (X) cuando el destino de los animales comprados sea distinto del de faena; caso contrario este campo se informará en blanco.

Campo 10: SITUACION IVA: situación frente al Impuesto al Valor Agregado del vendedor informado, según la siguiente tabla:

1 — RESPONSABLE INSCRIPTO

2 — RESPONSABLE NO INSCRIPTO

3 — EXENTO

4 — NO RESPONSABLE

En caso de informar importaciones de animales porcinos en pie, consignar este campo en cero.

Campo 11: FILLER: este campo deberá cubrirse con espacios en blanco.

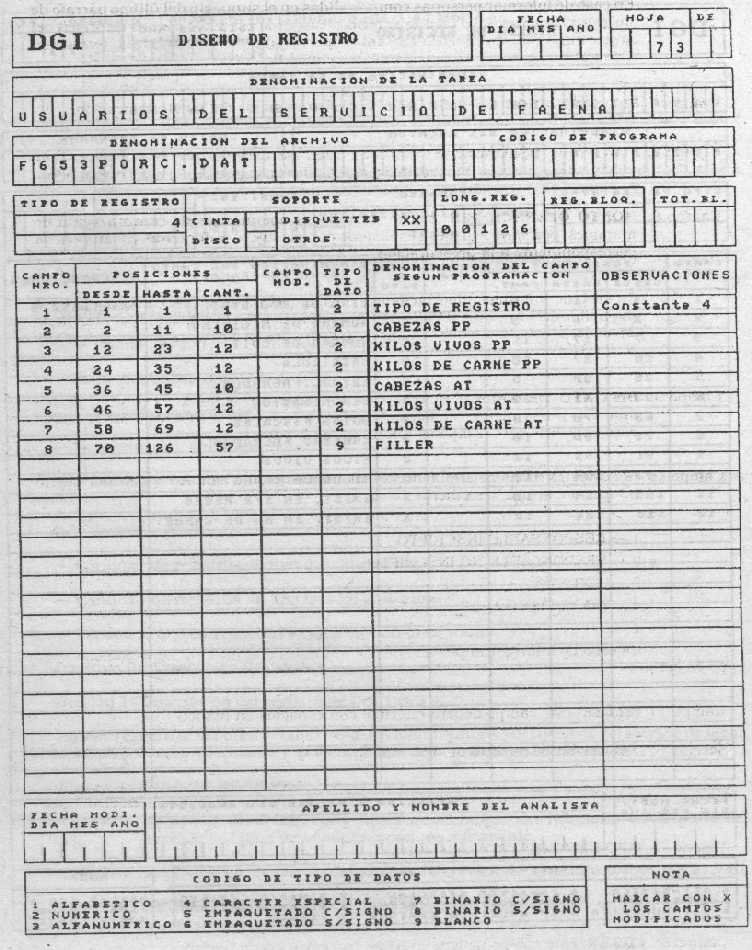

Sección 4: Descripción del registro de tipo cuatro (4).

En este registro se deberá informar el origen de las cabezas faenadas propiedad del usuario informante, diferenciándolas en las producidas por el mismo y las adquiridas a terceros con destino faena. Informando la cantidad y peso en kilos vivos de las cabezas faenadas y los kilos de carne resultantes del proceso.

Campo 1: TIPO DE REGISTRO: constante 4.

Campo 2: CABEZAS PP: cantidad de cabezas faenadas producidas por el usuario informante.

Campo 3: KILOS VIVOS PP: peso en kilos vivos de las cabezas informadas en campo dos (2).

Campo 4: KILOS DE CARNE PP: kilos de carne resultantes del proceso de faena de los animales informados en el campo dos (2).

Campo 5: CABEZAS AT: cantidad de cabezas faenadas adquiridas a terceros con destino faena.

Campo 6: KILOS VIVOS AT: peso en kilos vivos de las cabezas informadas en el campo cinco (5).

Campo 7: KILOS DE CARNE AT: kilos de carne resultantes del proceso de faena de los animales informados en el campo cinco (5).

Campo 8: FILLER: este campo deberá cubrirse con espacios en blanco.

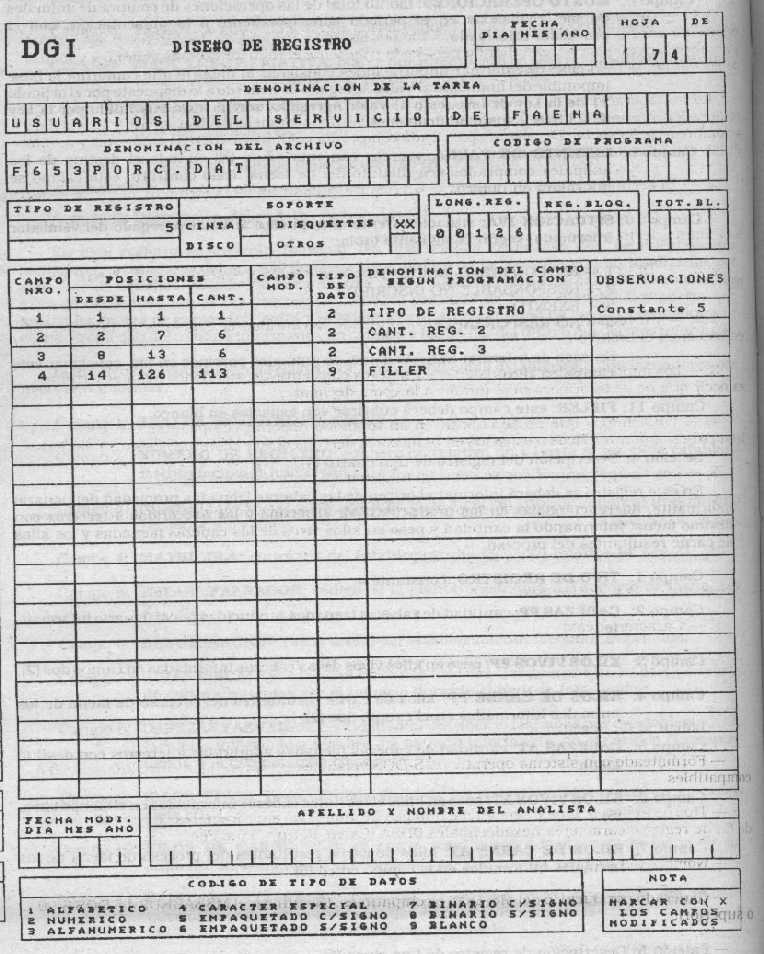

Sección 5: Descripción de registro de tipo cinco (5).

En este registro deberá informar la cantidad de registros de tipo dos (2)y tipo tres (3) grabados en el archivo.

Campo 1: TIPO DE REGISTRO: constante 5.

Campo 2: CANT. REG. 2: cantidad de registros de tipo dos (2) grabados en el archivo.

Campo 3: CANT. REG. 3: cantidad de registros de tipo tres (3) grabados en el archivo.

Campo 4: FILLER: este campo deberá cubrirse con espacios en blanco.

ANEXO VI

CAPITULO IV:CRITERIOS DE ACEPTACION DE SOPORTES MAGNETICOS.

1. — Los soportes magnéticos serán rechazados en su totalidad y se considerarán como no presentados, se le otorgarán CINCO (5) días hábiles para presentar nuevamente como presentación original y no como rectificativa. Cualquier error de lectura física o incumplimiento de las especificaciones técnicas será suficiente para determinar el rechazo total del archivo.

2. — Los soportes magnéticos no rotulados o cuyos rótulos no cumplan con las especificaciones del Capítulo II de este Anexo serán rechazados según lo indicado en el punto uno (1).

NOTA

Las rectificativas se deberán presentar en archivos separados de las presentaciones originales. Se utilizarán para reemplazar completamente a las originales y no se permitirán rectificativas parciales. Se informarán respetando las mismas pautas especificadas para las originales, marcando con una "R" en el campo destinado a determinar si la presentación es original o rectificativa en los registros que corresponda.

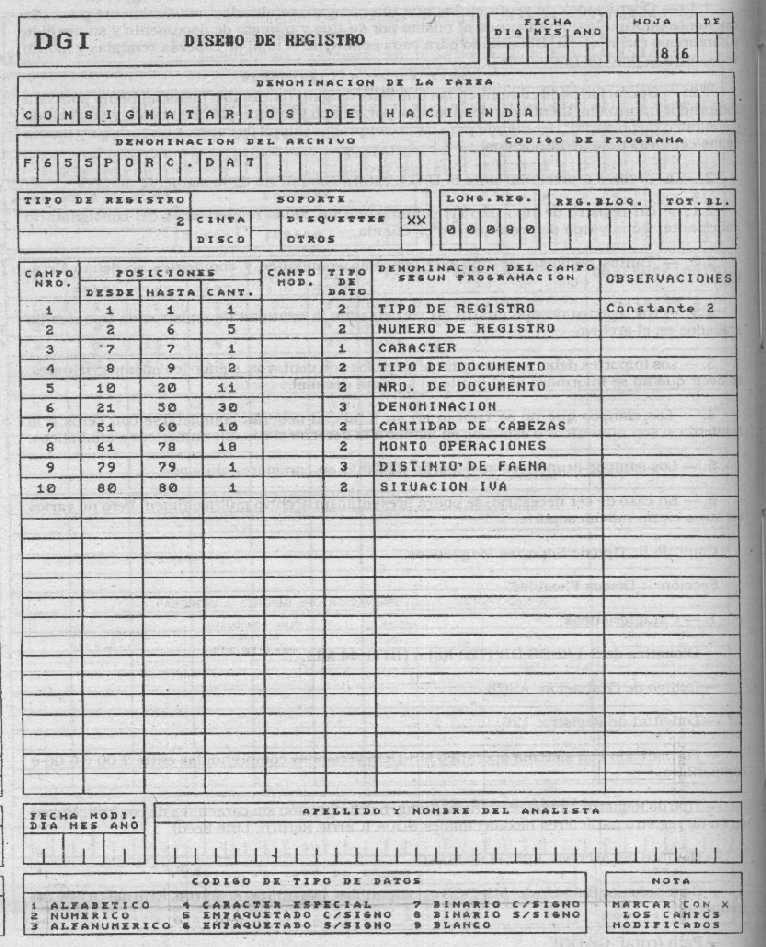

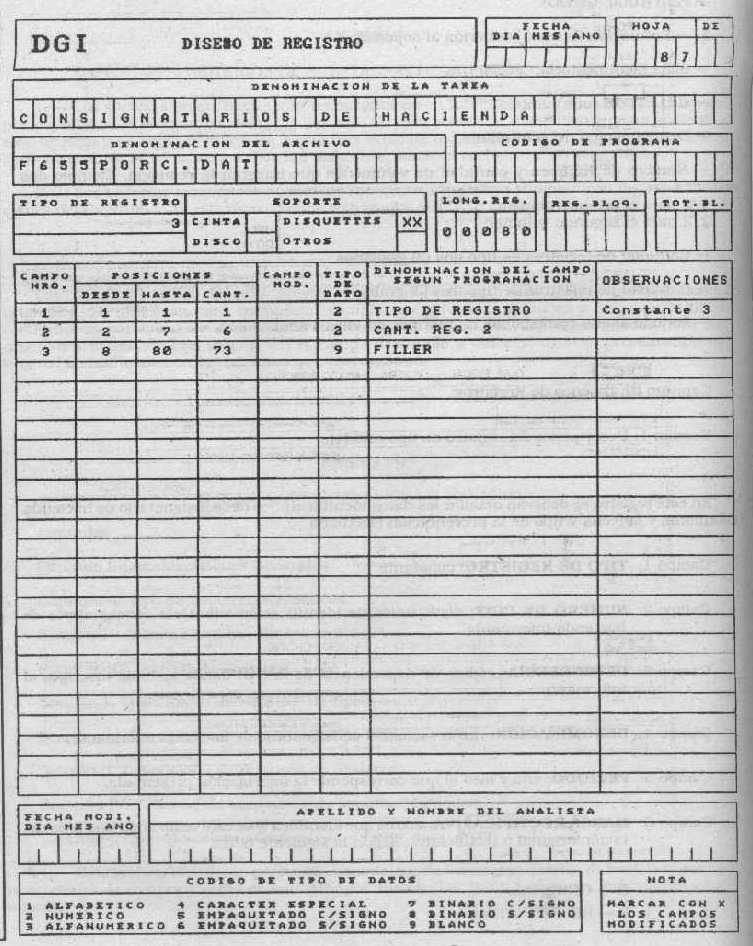

ANEXO VII

D.D.J.J. CONSIGNATARIOS DE HACIENDA

Capítulos

Capítulo I: Consideraciones Generales.

Capítulo II: Tipo de Soportes Magnéticos.

Sección 1: Discos flexibles. Diskettes 3 1/2".

Capítulo III: Diseños de Registros.

Sección 1: Descripción de registros de tipo uno.

Sección 2: Descripción de registros de tipo dos.

Sección 3: Descripción de registros de tipo tres.

Capítulo IV: Criterios de aceptación de soportes magnético.

Capítulo I: Consideraciones Generales.

1. — Este archivo lo deberán presentar mensualmente los consignatarios de hacienda por las operaciones de compra y venta de animales porcinos en las que intervengan. Informarán en el mismo:

1.1. — Operaciones de venta en las que intervengan, totalizadas mensualmente por cada comitente informado, identificando al mismo por su tipo y número de documento y su apellido y nombres o razón social. Detallando para cada comitente el total de cabezas vendidas y monto de las ventas neto de impuestos.

1.2. — Operaciones de compra en las que intervengan, totalizadas mensualmente por cada comprador informado, identificando al mismo por su tipo y número de documento y su apellido y nombre o razón social. Detallando para cada comprador el total de cabezas compradas y monto de las compras neto de impuestos.

2. — El archivo a presentar ante la D.G.I. estará compuesto de la siguiente manera:

2.1. — Un registro de tipo uno (1) conteniendo los datos referenciales del consignatario informante, fecha y tipo de presentación efectuada.

2.2. — Tantos registros de tipo dos (2) como comitentes y comitentes se deban detallar.

2.3. — Un registro de tipo cuatro (4) conteniendo la cantidad de registros de tipo dos (2) grabados en el archivo.

3. — Los importes deberán consignarse en pesos con centavos, siendo los mismos virtuales, es decir, que no se informará ni el punto ni la coma decimal.

4. — Los campos que no se cubran en su totalidad deberán completarse con ceros a la izquierda si son numéricos o espacios en blanco a la derecha si son alfanuméricos o alfabéticos.

5. — Los campos numéricos se deberán informar en caracteres sin signo.

6. — En caso de ser necesario, se podrá presentar un archivo multivolumen. Pero no varios archivos en un mismo soporte.

Capítulo II: Tipo de Soportes Magnéticos.

Sección 1: Discos Flexibles.

1. — Características:

— Diskettes de 3 1/2 DS.DD (720 Kb) o HD (1.44 Mb).

— Código de Grabación: ASCII.

— Longitud de registro: 126.

— Formateado con sistema operativo MS-DOS versiones comprendidas entre 2.00 y 6.00 o compatibles.

— Tipo de Registro: Lineal secuencial (Imagen de impresión sin caracteres de control). Marca de fin de registro caracteres hexadecimales 0D0A (Carrie Return, Line Feed).

— Nombre del archivo: F655PORC.DAT.

— Generado por back-up del MS-DOS o compatibles. (No utilizar el MSBACKUP del DOS 6.00 o superior).

— Path (ruta): C:\DGI

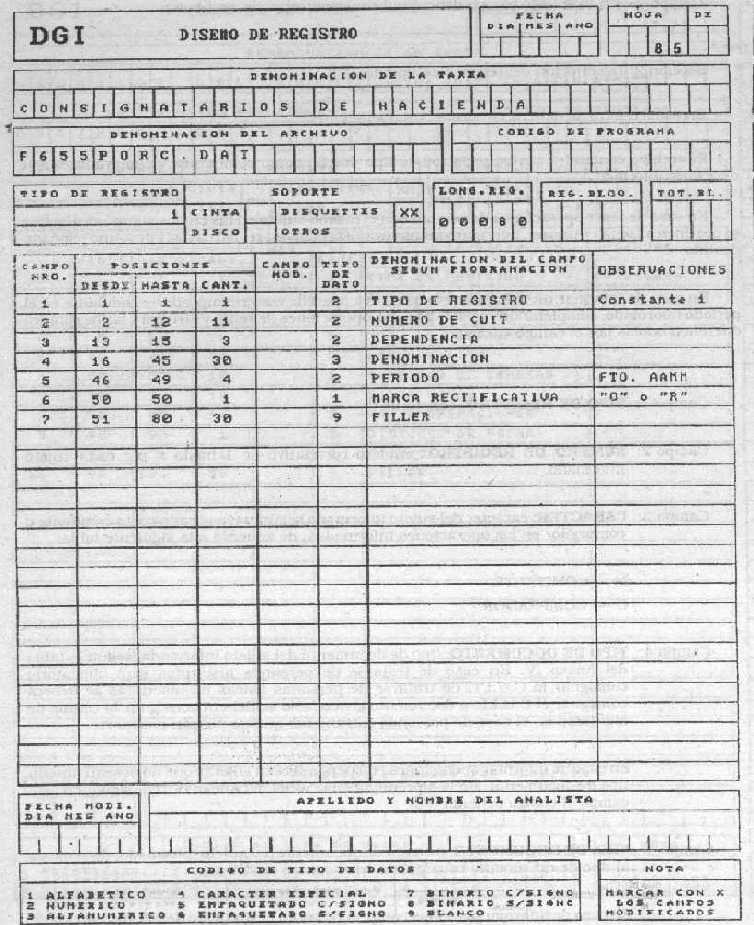

2. — Rotulación externa (adherida al soporte):

— Sigla identificatoria: "F655PORC"