Instituto Nacional de Vitivinicultura

VITIVINICULTURA

Resolución C. 119/93

Presentación que deberán efectuar los responsables de establecimientos de bodegas y fábricas de mostos de todo el país.

Bs. As., 12/3/93

VISTO el Artículo 24 bis de la Ley Nº 14.878 y la Resolución Nº C-88/92 y

CONSIDERANDO:

Que el citado Artículo de la Ley Nº 14.878 establece que los inscriptos en el Organismo deben presentar Declaraciones Juradas e informaciones en las fechas, condiciones y formas que determine este Instituto.

Que es necesario conocer anualmente los volúmenes de productos alcohólicos y analcohólicos elaborados en cada establecimiento vitivinícola del país.

Que la denuncia de la graduación alcohólica de los vinos nuevos y viejos, resulta necesaria como antecedente referencial para evaluar la fijación del grado alcohólico mínimo de expendio de vinos denominados de mesa y/o regionales.

Que los volúmenes de terceros determinados por la relación 122 kg./100 1. de uva elaborada y vino obtenido, no reflejan la exacta propiedad de los vinos, atento las modificaciones de volumen causadas por afectaciones resultando de gastos de elaboración, rendimiento promedio de bodega y demás cláusulas contractuales.

Que como consecuencia de lo señalado precedentemente es necesario contar con datos fidedignos respecto de titularidad y volumen libre de vinos de terceros depositados en los establecimientos elaboradores.

Por ello, y en uso de las facultades conferidas por la Ley Nº 14.878 y los Decretos Nros. 2284 y 2667/91,

EL PRESIDENTE Y EL VICEPRESIDENTE DEL INSTITUTO NACIONAL DE VITIVINICULTURA

RESUELVEN:

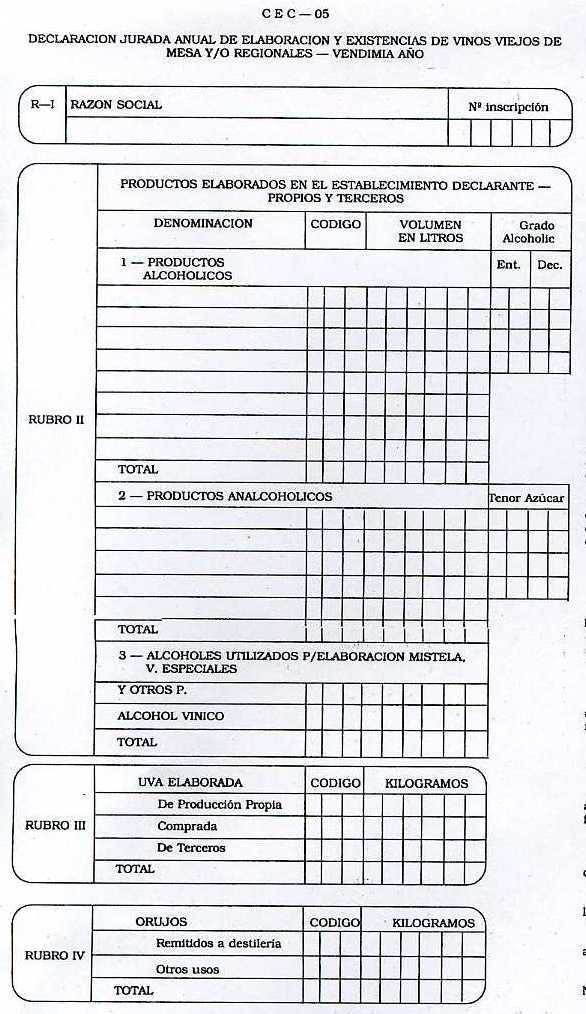

Artículo 1º — Los responsables de establecimientos de bodegas y fábricas de mostos de todo el país, deberán presentar en la Dependencia Jurisdiccional del Instituto Nacional de Vitivinicultura, el formulario CEC-05 — Declaración Jurada Anual de Elaboración, cuyo diseño e instrucciones de llenado como Anexo I forma parte integrante de la presente Resolución.

Art. 2º — Los formularios CEC-05 aprobados por Resolución Nº C-88/92, en existencia, deberán ser adaptados al nuevo modelo y utilizados hasta contar con el nuevo formulario.

Art. 3º — (Punto derogado por art. 9º de la Resolución Nº 35/2020 del Instituto Nacional de Vitivinicultura B.O. 30/12/2020)

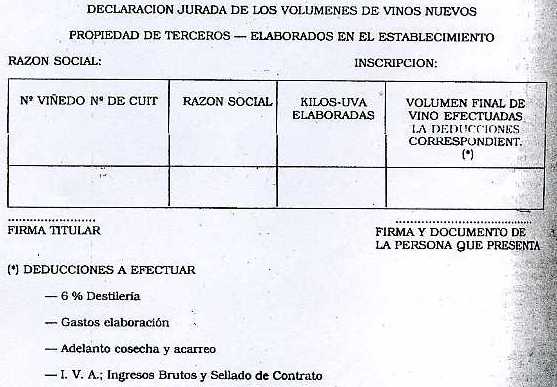

Art. 4º — Deberá adjuntarse como Anexo al formulario CEC-05 un detalle de los vinos de terceros, confeccionado de acuerdo al modelo que obra como Anexo II de la presente. El citado Anexo revestirá carácter de Declaración Jurada.

Art. 5º — La demora, inexactitud u omisión a la presentación y conformación del formulario aprobado por la presente harán pasible al responsable de la sanción prevista en el Artículo 24 inciso i) de la Ley Nº 14.878.

Art. 6º — Derógase la Resolución Nº C-88/92 y toda otra norma que se oponga a la presente.

Art. 7º — Regístrese, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial para su publicación, notifíquese y cumplido, archívese. —Eduardo A. Martínez. —Carlos E. Menem.

ANEXO I

(Rubro V Existencia de Vinos Viejos, derogado a partir de la Vendimia 2008, del Formulario CEC-05 implementado por la presente Resolución, por art. 1° de la Resolución C. N° 2/2008 del Instituto Nacional de Vitivinicultura B.O. 1/2/2008)

INSTRUCCIONES PARA EL LLENADO DE FORMULARIO C E C 0 5

Este formulario que reviste el carácter de declaración jurada, deberá ser presentado por los responsables de bodegas y fábricas de mostos de todo el País, hayan elaborado o no. Los datos se refieren a la elaboración de la vendimia del año y a la existencia de vinos viejos. Debe llenarse en original y UNA (1) copia, escritos en letra de imprenta mayúscula, a máquina o a mano con bolígrafo. Los datos numéricos se escribirán de derecha a izquierda.

Destino de los ejemplares: Original — Delegación, Duplicado — Interesado

El interesado debe reclamar la copia controlada, firmada y sellada, con indicación de la fecha de recepción y reservarla exclusivamente en su poder por en término de CINCO (5) años.

VENDIMIA AÑO: Completar el año a que corresponde la vendimia.

RUBRO I

RAZON SOCIAL: Se consignará el nombre completo de la razón social tal como figura en el Certificado de Inscripción otorgado por el Instituto Nacional de Vitivinicultura.

Nº DE INSCRIPCION: Se colocará el Nº de inscripción de la bodega y/o fábrica de mostos, según corresponda, dado por el Instituto Nacional de Vitivinicultura en el Certificado de Inscripción. Cuando una fábrica de mostos se encuentre ubicada en el mismo predio que la bodega y/o comunicada con la misma por cañerías, mangueras, etc., se deberá presentar un solo CEC 05, consignando en Nº de inscripción de bodega.

RUBRO II

En este rubro se declararán los volúmenes en litros elaborados en el establecimiento, aun cuando a la fecha de la declaración jurada hayan egresado del mismo. Se declararán los distintos tipos de productos separados por color (blanco y color) y en forma conjunta los propios con los de propiedad de terceros. 1. — En los volúmenes de vinos de mesa se deben incluir los vinos dulce natural y los vinos base utilizados para la elaboración de vinos especiales. 2. — En los productos anahalcólicos se deberá declarar como mosto virgen a los mostos elaborados en el establecimiento, independientemente de que ellos se hayan destinado a otras elaboraciones (mosto concentrado, mistela, arrope, etc.), excepto el mosto virgen previamente limpiado y mantenido en frío. El grado alcohólico deberá declararse exclusivamente en los vinos de mesa y regionales, incluido en el mismo el alcohol potencial del azúcar remanente que supere dos gramos por litro ( 2 g/1). En los mostos deberá declararse el tenor azucarino de los mismos expresado en g/1.3. — En el punto 3 de este rubro deberá declararse en forma conjunta el volumen total de alcohol utilizado para la elaboración de mistelas y vinos especiales.

DENOMINACION DE PRODUCTOS Y CODIGOS: deberán utilizarse los especificados en la tabla de códigos que forma parte de ña Resolución Nº C - /93. Si se declarase un producto no incluido en dicha tabla, se consignará la denominación del mismo dejando en blanco el lugar destinado al código.

RUBRO III

Uva elaborada: En este rubro se consignará un resumen de la uva elaborada de acuerdo a la propiedad de las mismas, utilizando los códigos indicados en la tabla que forma parte de la Resolución Nº C- /93.

RUBRO IV

En este rubro se asentará en los lugares previstos para ello, los kilogramos de orujos remitidos a destilería y otros usos, según boleta de entrega y/o trámite interno, utilizando los códigos indicados en la tabla que forma parte de la Resolución Nº C- /93.

RUBRO V

(Nota Infoleg: en virtud de que el presente Rubro ha sido derogado del formulario CEC-05, se suprimen las instrucciones correspondientes para su llenado)

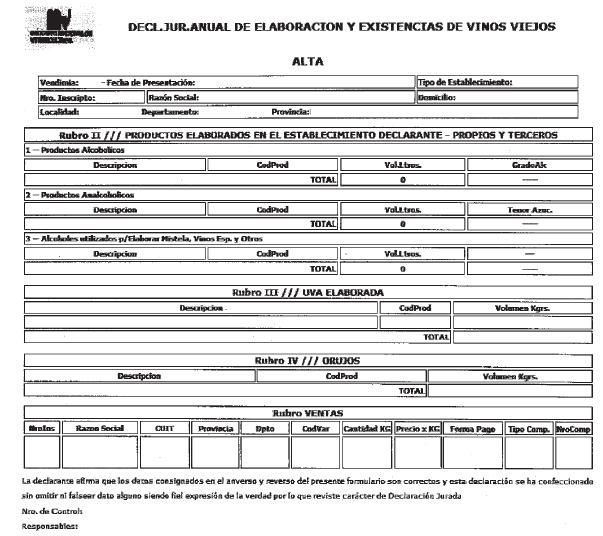

(Anexo e Instructivo, incorporados por art. 1° de la Resolución N° 14/2015 del Instituto Nacional de Vitivinicultura B.O. 18/5/2015 a la Declaración Jurada Anual de Elaboración,

Formulario CEC 05, instrumentada mediante la presente Resolución, el cual deberá ser presentado electrónicamente por

todos aquellos establecimientos que declaren en su Rubro III haber

elaborado uvas adquiridas. Vigencia: desde el día siguiente al de su publicación en el Boletín Oficial)

INSTRUCTIVO PARA EL LLENADO DEL FORMULARIO CEC-05 - DECLARACIÓN JURADA

ANUAL DE ELABORACIÓN Y EXISTENCIAS DE VINOS VIEJOS - RUBRO VENTAS - UVA

ADQUIRIDA

1. En los casos que se declare en el Formulario CEC-05 - RUBRO III, Uva

Elaborada Adquirida - Código 711, se deberá comunicar en el RUBRO

VENTAS la información que a continuación se detalla:

1.1. CARACTERÍSTICAS DEL VENDEDOR

1.1.1. RAZÓN SOCIAL Y NÚMERO DE INSCRIPCIÓN INV DEL VENDEDOR:

Deberá consignarse la razón social y número de inscripción del vendedor

de la uva, tal como consta en el Certificado extendido por el INV.

En aquellos casos que el vendedor de la materia prima sea un No Inscripto ante el INV, sólo se deberá consignar la Razón Social.

1.1.2. CLAVE ÚNICA DE IDENTIFICACIÓN TRIBUTARIA (CUIT) DEL VENDEDOR:

En todos los casos, se deberá consignar la Clave Única de

Identificación Tributaria otorgada por la ADMINISTRACIÓN FEDERAL DE

INGRESOS PÚBLICOS (AFIP).

1.2. CARACTERÍSTICAS DE LA UVA

1.2.1. PROVINCIA:

Se deberá indicar la provincia de origen de la uva.

1.2.2. DEPARTAMENTO:

Se deberá indicar el departamento de origen de la uva.

1.2.3. VARIEDAD:

Se deberá indicar el código y denominación de la variedad declarada.

1.3. DATOS DE VENTA

1.3.1. KILOGRAMOS DE UVA:

Se deberá indicar los kilogramos de uva que amparan esta declaración.

1.3.2. PRECIO POR KILOGRAMO:

Se deberá indicar el importe en PESOS pagados por cada kilogramo de uva.

1.3.3. FORMA DE PAGO:

Se deberá indicar si la forma de pago es de CONTADO o FINANCIADO.

1.3.4. TIPO DE COMPROBANTE:

Se deberá indicar el Tipo de Comprobante, ya sea Remito, Factura A,

Factura B o Factura C. Asimismo se consignará el Número de Comprobante.

TABLA DE CODIGOS DE PRODUCTOS A CONTEMPLAR EN EL FORMULARIO CEC-05

|

DENOMINACION |

CODIGO |

|

|

|

|

Vino de Mesa Nuevo Blanco |

9 |

|

Vino de Mesa Nuevo Color |

10 |

|

Vino Regional Nuevo Blanco |

11 |

|

Vino Regional Nuevo Color |

12 |

|

Vino Liviano de Mesa Nuevo Blanco |

15 |

|

Vino Liviano de Mesa Nuevo Color |

16 |

|

Mosto Sulfitado Nuevo Blanco |

7 |

|

Mosto Sulfitado Nuevo Color |

8 |

|

Mosto Virgen de Uva Blanco |

79 |

|

Mosto Virgen de Uva Color |

80 |

|

Mosto Virgen previamente limpiado y mantenido en frío Blanco |

83 |

|

Mosto Virgen previamente limpiado y mantenido en frío Color |

84 |

|

Alcohol Vínico |

142 |

|

Uva de producción propia |

992 |

|

Uva comprada |

993 |

|

Uva de tercero |

994 |

|

Orujo remitido a destilería |

995 |

|

Orujo otros usos |

996 |

|

Vino de Mesa Viejo Blanco |

17 |

|

Vino de Mesa Viejo Color |

18 |

|

Vino Regional Viejo Blanco |

19 |

|

Vino Regional Viejo Color |

20 |

ANEXO II

(Anexo sustituido por art. 3° de la Resolución C. N° 128/1993 del Instituto Nacional de Vitivinicultura B.O. 26/4/1993)