IMPUESTOS

LEY N° 21.481

Impuesto a las Ganancias. Modifícase la Ley N° 20.628

Buenos Aires, 30 de diciembre

1976

En uso de las atribuciones conferidas por el Artículo 5° del Estatuto

para el Proceso de Reorganización Nacional,

El

Presidente De La Nacion Argentina Sanciona y Promulga con Fuerza de

Ley:

ARTICULO 1º - Modifícase la Ley

de impuesto a las ganancias 20.628 y sus modificaciones en la forma que

a continuación se indica:

1. Modifícase el art. 2º de la siguiente forma:

a) Sustitúyese en el apartado 2 la expresión "La restitución del" por

la expresión "lo dispuesto en el".

b) Incorpórase como apartado 3, el siguiente:

3. Los beneficios obtenidos por la enajenación de bienes muebles

amortizables, cualquiera fuere el sujeto que los obtenga.

2. Sustitúyense en el primer párrafo del art. 3º las palabras "renta" y

"para" por "venta" y "por", respectivamente.

3. Sustitúyese el segundo párrafo del art. 5º, por el siguiente:

También están sujetas al gravamen las ganancias provenientes de

actividades realizadas ocasionalmente en el extranjero por personas

residentes en el país, las que podrán computar como pago a cuenta del

impuesto de esta ley las sumas efectivamente pagadas por gravámenes

análogos en el lugar de realización de tales actividades. Este crédito

sólo podrá computarse hasta el incremento de la obligación fiscal

originado por la incorporación de la ganancia obtenida en el exterior.

4. Sustitúyese el segundo párrafo del art. 9º, por los siguientes:

Asimismo, se presume, sin admitir prueba en contrario, que las

compañías no constituidas en el país que se ocupan en el negocio de

contenedores para el transporte en la República o desde ella a países

extranjeros, obtienen por esa actividad ganancias netas de fuente

argentina iguales al quince por ciento (15 %) de los importes brutos

originados en tal concepto.

Los agentes o representantes en la República de tales compañías serán

solidariamente responsables con ellas del pago del impuesto.

Las ganancias obtenidas por compañías constituidas o radicadas en el

país que se ocupan de los negocios a que se refieren los párrafos

precedentes, se consideran íntegramente de fuente argentina con

prescindencia de los lugares entre los cuales desarrollan su actividad.

5. Modifícase el art. 10 en la siguiente forma:

a) Sustitúyese el segundo párrafo, por el siguiente:

Facúltase al Poder Ejecutivo a fijar con carácter general porcentajes

inferiores al establecido en el párrafo anterior cuando la aplicación

de aquél pudiere dar lugar a resultados no acordes con la realidad.

b) Suprímese el tercer párrafo.

6. Sustitúyese el art. 14, por el siguiente:

Artículo. 14 - Las sucursales y demás establecimientos estables de

empresas, personas o entidades del extranjero, deberán efectuar sus

registraciones contables en forma separada de sus casas matrices y

restantes sucursales y demás establecimientos estables o filiales

(subsidiarias) de éstas, efectuando en su caso las rectificaciones

necesarias para determinar su resultado impositivo de fuente argentina.

A falta de contabilidad suficiente, o cuando la misma no refleje

exactamente la ganancia neta de fuente argentina, la Dirección podrá

considerar que los entes del país y del exterior a que se refiere el

párrafo anterior forman una unidad económica, y determinar la ganancia

neta sujeta al gravamen.

Los actos jurídicos celebrados entre una empresa local de capital

extranjero y la persona física o jurídica domiciliada en el exterior

que directa o indirectamente la controle serán considerados, a por

todos los efectos como celebrados entre partes independientes cuando

sus prestaciones y condiciones se ajusten a las prácticas normales del

mercado entre entes independientes, con las limitaciones siguientes:

1. Préstamos: Deberán ajustarse a las disposiciones establecidas en el

inciso 1 del art. 20 de la ley 21.382.

2. Contratos regidos por la ley de transferencia de tecnología: De

acuerdo con lo que al efecto establezca dicha ley.

Cuando no se cumplimenten los requisitos previstos en el párrafo

anterior para considerar a las respectivas operaciones como celebradas

entre partes independientes, las prestaciones se tratarán con arreglo a

los principios que regulan el aporte y la utilidad.

A los efectos de este artículo se entenderá por empresa local de

capital extranjero a aquella que revista tal carácter de acuerdo con lo

dispuesto en el inc. 3 del art. 2º de la ley 21.382.

7. Modifícase el art. 17, de la siguiente forma:

a) Intercálase como segundo párrafo el siguiente:

Para establecer la ganancia neta sujeta a impuesto se restará del

conjunto de las ganancias netas de la primera, segunda, tercera y

cuarta categorías las deducciones que autoriza el art. 23.

b) Elimínase en el tercer párrafo la expresión "Esta disposición no

alcanza al resultado de la enajenación de bienes".

8. Intercálase como quinto párrafo del art. 18, el siguiente:

Las diferencias de impuestos provenientes de ajustes, se computarán en

el balance impositivo correspondiente al ejercicio en que se determinen

o paguen, según fuese el método -devengado o percibido- adoptado por

el contribuyente.

9. Sustitúyese en el tercer párrafo del art. 19 la expresión "los arts.

22 y 23" por la expresión "el art. 23".

10. Modifícase el art. 20, de la siguiente forma:

a) Sustitúyese el inc. f) por el siguiente:

f) Las ganancias que obtengan las asociaciones, fundaciones y entidades

civiles de asistencia social, salud pública, caridad, beneficencia,

educación e instrucción, científicas, literarias, artísticas, gremiales

y las de cultura física o intelectual, siempre que tales ganancias y el

patrimonio social se destinen a los fines de su creación y en ningún

caso se distribuyan, directa o indirectamente, entre los socios. En

caso de que estas ganancias provengan de utilidades o dividendos de

entidades comprendidas en el inc. a) del art. 63, la Dirección

devolverá el treinta y tres por ciento (33 %) de los montos percibidos

por tal concepto a condición de que las entidades beneficiarias

mantengan en su patrimonio durante un lapso no inferior a dos (2) años

las respectivas acciones y participaciones sociales que dieron origen a

la devolución; en caso contrario deberán reintegrar a la Dirección los

importes que hubieren percibido por tal concepto.

Se excluyen de la exención establecida en el párrafo anterior a

aquellas entidades que obtienen sus recursos, en todo o en parte, de la

explotación de espectáculos públicos, juegos de azar, carreras de

caballos y actividades similares.

b) Sustitúyense los párrafos primero y segundo del inc. h), por los

siguientes:

Los intereses originados por los siguientes depósitos efectuados en

instituciones sujetas al régimen legal de entidades financieras:

1. Caja de ahorro.

2. Cuentas especiales de ahorro.

3. A plazo fijo.

4. Los depósitos de terceros u otras formas de captación de fondos del

público conforme lo determine el Banco Central de la República

Argentina en virtud de lo que establece la legislación respectiva.

Los intereses producidos por las sumas que las empresas acrediten o

paguen a sus empleados sobre depósitos o préstamos hasta la suma de

dieciocho mil pesos ($ 18.000) anuales.

c) Sustitúyese el inc. j) por el siguiente:

j) Las ganancias provenientes de la explotación de derechos de autor y

las restantes ganancias derivadas de derecho amparados por la ley

11.723, siempre que el impuesto recaiga directamente sobre los autores

o sus derechohabientes y que las respectivas obras sean debidamente

inscriptas en la Dirección Nacional del Derecho de Autor. Esta exención

no será de aplicación para beneficiarios del exterior.

d) Derógase el inc. s).

e) Incorpórase como nuevo inc. s), el siguiente:

s) Las primas de emisión de acciones.

f) Derógase el inc. t).

g) Derógase el inc. u).

h) Incorpórase como nuevo inciso u) el siguiente:

u) Las sumas percibidas por los socios administradores de las

sociedades de responsabilidad limitada, en comandita simple y por

acciones, en la medida que superen el importe que establece el inc. h)

del art. 93.

i) Sustitúyese el inc. x), por el siguiente:

x) Los intereses originados por créditos obtenidos en el exterior.

1. Para financiar importaciones destinadas al equipamiento industrial

del país.

2. Por los fiscos nacional, provinciales y municipales y bancos

oficiales.

j) Sustitúyese el inc. z), por el siguiente:

z) Los montos provenientes de actualizaciones de créditos de cualquier

origen o naturaleza. Cuando coexistan actualizaciones activas y pasivas

la exención estará limitada al saldo positivo que surja de la

compensación de las mismas.

A los fines precedentes, las diferencias de cambio se considerarán

incluidas en este inciso.

Las actualizaciones a que se refiere este inciso -con exclusión de las

diferencias de cambio y las actualizaciones fijadas por ley o

judicialmente- deberán provenir de un acuerdo expreso entre las partes.

Las disposiciones de este inciso no serán de aplicación por los pagos

que se efectúen en el supuesto previsto en el cuarto párrafo del art.

14, ni alcanzarán a las actualizaciones cuya exención de este impuesto

se hubiera dispuesto por leyes especiales.

Las operaciones de comercialización de bienes cuyo plazo de

financiación no exceda de ciento ochenta (180) días quedan excluidas de

las disposiciones de este inciso a todos los efectos previstos en el

mismo.

11. Sustitúyese el art. 21, por el siguiente:

Artículo 21. - Las exenciones o desgravaciones totales o parciales que

afecten al gravamen de esta ley, incluidas o no en la misma, no

producirán efectos en la medida en que de ello pudiera resultar una

transferencia de ingresos a fiscos extranjeros. Lo dispuesto

precedentemente no será de aplicación cuando afecte acuerdos

internacionales suscriptos por la Nación en materia de doble

imposición. La medida de la transferencia se determinará de acuerdo con

las constancias que al respecto deberán aportar los contribuyentes. En

el supuesto de no efectuarse dicho aporte se presumirá la total

transferencia de las exenciones o desgravaciones, debiendo otorgarse a

los importes respectivos el tratamiento que esta ley establece según el

tipo de ganancia de que se trate.

A tales efectos se considerarán constancias suficientes las

certificaciones extendidas en el país extranjero por los

correspondientes organismos de aplicación o por profesionales

habilitados para ello en dicho país. En todos los casos será

indispensable la pertinente legalización por autoridad consular

argentina.

12. Derógase el art. 22.

13. Sustitúyese el art. 23, por el siguiente:

Artículo 23. - Las personas de existencia visible tendrán derecho a

deducir de sus ganancias netas:

a) En concepto de ganancias no imponibles la suma de ciento ochenta mil

pesos ($ 180.000.), siempre que sean residentes en el país;

b) En concepto de cargas de familia, siempre que las personas que se

indican sean residentes en el país, estén a cargo del contribuyente y

no tengan en el año entradas netas superiores a ciento ochenta mil

pesos ($ 180.000.), cualquiera sea su origen y estén o no sujetas al

impuesto.

1. Cuarenta y dos mil pesos ($ 42.000.) anuales por el cónyuge.

2. Veintiocho mil pesos ($ 28.000.) anuales por cada hijo o hijastro

menor de edad o incapacitado para el trabajo y por cada hija o hijastra.

3. Veintiocho mil pesos ($ 28.000.) anuales por cada descendiente en

línea recta varón (nieto, bisnieto menor de edad o incapacitado para el

trabajo); por cada descendiente en línea recta mujer (nieta, bisnieta);

por cada ascendiente (padre, madre, abuelo, abuela, bisabuelo,

bisabuela, padrastro y madrastra); por cada hermano menor de edad varón

o incapacitado para el trabajo y hermana cualquiera sea su edad; por el

suegro; por la suegra; por cada yerno menor de edad o incapacitado para

el trabajo, y nuera cualquiera sea su edad.

Las deducciones de este inciso sólo podrán efectuarlas el o los

parientes más cercanos que tengan ganancias imponibles.

c) En concepto de deducción especial, hasta la suma de ciento cincuenta

mil pesos ($ 150.000) cuando se trate de:

1. Ganancias netas comprendidas en el art. 48, siempre que trabajen

personalmente en la actividad o empresa.

2. Ganancias netas comprendidas en el art. 78.

14. Sustitúyese el último párrafo del art. 24, por el siguiente:

La sucesión indivisa deducirá, aplicando igual proporción, los importes

a que hubiera tenido derecho el causante.

15. Sustitúyese el art. 25, por el siguiente:

Artículo 25. - Los importes a que se refieren los arts. 20, 23 y 37,

incs. b) y d) y los tramos de la escala prevista en el art. 97,serán

actualizados anualmente mediante la aplicación del coeficiente que fije

la Dirección, sobre la base de los datos que deberá suministrar el

Instituto Nacional de Estadística y Censos.

El coeficiente de actualización a aplicar se calculará teniendo en

cuenta la variación producida en los índices de precios al consumidor,

relacionando el promedio de los índices mensuales correspondientes al

respectivo año fiscal con el promedio de los índices mensuales

correspondientes al año fiscal inmediato anterior.

Cuando la Dirección establezca retenciones del gravamen sobre las

ganancias comprendidas en los incs. a), b) y c) del art. 78, deberá

efectuar mensualmente, con carácter provisorio, las actualizaciones

sobre la base de la variación de dichos índices con respecto al

correspondiente a enero de 1976. No obstante, los agentes de retención

podrán optar por practicar los ajustes correspondientes en forma

trimestral.

La Dirección podrá redondear hacia arriba en múltiplos de doce pesos ($

12.) los importes que se actualicen en virtud de lo dispuesto en este

artículo.

16. Sustitúyese el art. 26, por el siguiente:

Artículo. 26. - A los efectos de las deducciones previstas en el art.

23, se consideran residentes en la República a las personas de

existencia visible que vivan más de seis (6) meses en el país en el

transcurso del año fiscal.

A todos los efectos de esta ley, también se consideran residentes en el

país las personas de existencia visible que se encuentren en el

extranjero al servicio de la Nación, provincias o municipalidades y los

funcionarios de nacionalidad argentina que actúen en organismos

internacionales de los cuales la República Argentina sea Estado miembro.

17. Sustitúyese en el art. 33 la expresión "los arts. 22 y 23 y con las

limitaciones impuestas por los mismos" por la expresión "el art. 23 y

con las limitaciones impuestas por el mismo".

18. Sustitúyese el inc. e) del art. 45, por el siguiente:

e) El interés accionario que distribuyan las cooperativas, excepto las

de consumo. Cuando se trate de las cooperativas denominadas de trabajo

resultará de aplicación lo dispuesto en el art. 78, inc. d).

19. Sustitúyese el art. 47, por el siguiente:

Artículo 47. - Cuando no se determine en forma expresa el tipo de

interés, a los efectos del impuesto se presume, salvo prueba en

contrario, que toda deuda, sea ésta la consecuencia de un préstamo, de

venta de inmuebles, etc. devenga un tipo de interés no menor al fijado

por el Banco de la Nación Argentina para descuentos comerciales,

excepto el que corresponda a deudas con actualización legal, pactada o

fijada judicialmente en cuyo caso serán de aplicación los que resulten

corrientes en plaza para ese tipo de operaciones, de acuerdo con lo que

establezca la reglamentación.

Si la deuda proviene de ventas de inmuebles a plazo, la presunción

establecida en el párrafo anterior rige sin admitir prueba en

contrario, aun cuando se estipule expresamente que la venta se realiza

sin computar intereses.

20. Modifícase el art. 48, de la siguiente forma:

a) Sustitúyese el inc. b), por el siguiente:

b) Todas las que deriven de cualquier otra clase de sociedades

constituidas en el país o de empresas unipersonales ubicadas en éste;

b) Sustitúyese en el último párrafo la expresión "actividad

profesional" por la expresión "actividad profesional u oficio".

21. Sustitúyese el art. 49, por el siguiente:

Artículo 49. - El resultado del balance impositivo del único dueño, de

las sociedades de responsabilidad limitada, en comandita simple y por

acciones con la parte correspondiente a los socios comanditados y de

las sociedades a que se refiere el inc. b) del artículo anterior, se

considerará íntegramente distribuido a aquél o entre los socios de

éstas, en su caso, aun cuando no se acreditare en sus cuentas

particulares.

22. Sustitúyese el primer párrafo del inc. a) del art. 51, por el

siguiente:

El costo de adquisición se establecerá de acuerdo con los valores

referidos --a opción del contribuyente-- a costo de la última compra,

precio efectivo de las compras más recientes, promedio ponderado de las

compras de un período dentro del ejercicio a que se refiere el

inventario, o promedio ponderado de las compras de un período dentro

del ejercicio a que se refiere el inventario teniendo en cuenta el

movimiento operado. Igual criterio se aplicará para la valuación de la

materia prima y demás insumos físicos.

23. Sustitúyese el art. 57, por el siguiente:

Artículo 57. - Cuando los inmuebles que se enajenen hubieren

permanecido más de dos (2) años en el patrimonio de sus titulares,

contados a partir de la fecha de adquisición o habilitación de la

construcción, sobre el costo computable determinado de acuerdo con las

normas del art. 55, se aplicará el índice de actualización referido a

la fecha de adquisición o construcción, según la tabla elaborada por la

Dirección General Impositiva para el último trimestre calendario

vencido a la fecha de enajenación.

24. Elimínase en el segundo párrafo del art. 61 la expresión

"(incluidas las explotaciones agropecuarias)".

25. Incorpórase como art. 64, el siguiente:

Artículo 64. - Las sociedades anónimas y las sociedades en comandita

por acciones deberán retener e ingresar con carácter definitivo, a la

Dirección el diecisiete con cincuenta centésimos por ciento (17,50 %)

de los dividendos, excepto en acciones liberadas, que paguen o

acrediten a beneficiarios del exterior o a los contribuyentes

comprendidos en el art. 63, inc. b).

Dicha retención deberá asimismo ser efectuada por las sociedades de

responsabilidad limitada, en comandita simple y en comandita por

acciones, sobre las utilidades correspondientes a beneficiarios del

exterior, en cuyo caso será de aplicación lo dispuesto en el art. 49.

En estos supuestos corresponderá practicar la retención a la fecha de

vencimiento para la presentación del balance impositivo, siempre que

entre la fecha de cierre del ejercicio y aquélla, no se hubiera

configurado el pago en los términos del último párrafo del art. 18.

Igual tratamiento deberá dispensarse cuando los beneficiarios sean

contribuyentes comprendidos en el art. 63, inc. b). Cuando el pago de

dividendos, excepto en acciones liberadas, se efectúe a beneficiarios

residentes en el país, se procederá de la siguiente forma:

1. Tenedores que se identifiquen ante la entidad emisora o agente

pagador en la forma y tiempo que disponga la Dirección: No se les

practicará retención alguna.

2. Tenedores que no cumplan con el requisito de identificación que se

indica en el apartado anterior: Se practicará la retención con carácter

definitivo del diecisiete con cincuenta centésimos por ciento (17,50%).

3. Saldo impago a los sesenta (60) días corridos de puestos los

dividendos a disposición de los accionistas: Corresponderá la retención

con carácter definitivo del diecisiete con cincuenta centésimos por

ciento (17,50 %).

Si se trata de utilidades o dividendos en especie, el ingreso de las

retenciones indicadas será efectuado por la sociedad o el agente

pagador, sin perjuicio de su derecho de exigir el reintegro por parte

de los socios o accionistas, y de diferir la entrega de los bienes o

valores hasta que se haga efectivo dicho reintegro.

Los beneficiarios de las ganancias comprendidos en este artículo están

obligados a incluir las participaciones y los valores que posean en la

declaración patrimonial correspondiente, de acuerdo con lo que

establezcan las normas reglamentarias.

26. Incorpórase como art. 65, el siguiente:

Artículo 65. - Los dividendos o utilidades de entidades comprendidas

en el inc. a) del art. 63 sobre los cuales dispone la retención del

artículo anterior, quedan íntegramente sujetos al impuesto cualesquiera

sean los fondos empresarios con que se efectúe su pago (reservas

anteriores cualquiera sea la fecha de su constitución, ganancias de

fuente extranjera, de capital, exentas de impuesto, etcétera).

Cuando la puesta a disposición de dividendos en especie o la

distribución de utilidades en igual forma origine una diferencia entre

el valor corriente en plaza a las respectivas fechas, y su costo

impositivo, relativo a todos los bienes distribuidos en esas

condiciones, la misma se considerará beneficio alcanzado por este

impuesto o por el impuesto a los beneficios eventuales, según

corresponda y deberá incluirse en el balance impositivo de la entidad,

correspondiente al ejercicio en que la puesta a disposición o

distribución tenga lugar.

27. Sustitúyese el art. 66, por el siguiente:

Artículo 66. - Los dividendos o utilidades en dinero, en especie o en

acciones liberadas, así como también los revalúos contables debidamente

autorizados que las entidades comprendidas en el inc. a) del art. 63

pongan a disposición o distribuyan entre sus accionistas o socios, no

serán computables por los beneficiarios a los fines de la determinación

de su ganancia neta, sin perjuicio de lo dispuesto en el art. 64. Al

respecto, no será de aplicación lo dispuesto en el art. 86.

Los dividendos o utilidades en especie se computarán, cuando

corresponda, a su valor corriente en plaza a la fecha de su puesta a

disposición o distribución.

28. Sustitúyese el inc. e) del art. 78, por el siguiente:

e) Del ejercicio de profesiones liberales u oficios y de funciones de

albacea, síndico, mandatario, gestor de negocios, director de

sociedades anónimas y fideicomisario.

También se consideran ganancias de esta categoría las sumas percibidas

por los socios administradores de las sociedades de responsablidad

limitada, en comandita simple y en comandita por acciones, hasta el

límite establecido en el inc. h) del art. 93.

29. Sustitúyese en el primer párrafo del art. 86, las expresiones

"obtener, mantener, conservar y percibir" y "obtener, mantener

conservar y/o percibir" por la expresión "obtener, mantener y

conservar".

30. Modifícase el art. 87, en la siguiente forma:

a) Sustitúyese en el inc. b) la expresión "cuatro mil pesos ($ 4000)"

por la expresión "veinticuatro mil pesos ($ 24.000)";

b) Sustitúyese en el inc. d) la expresión "cuatro mil pesos ($ 4000)"

por la expresión "veinticuatro mil pesos ($ 24.000)";

31. Modifícase el art. 92 de la siguiente forma:

a) Sustitúyese en el segundo párrafo las expresiones "el veinte por

ciento (20 %)" y "las normas del presente artículo" por las expresiones

"el sesenta por ciento (60 %)" y "las normas precedentes",

respectivamente.

b) Incorpórase como último párrafo, el siguiente:

Cuando las regalías obtenidas provengan de la cesión de derechos o

licencias para la explotación o uso de patentes de invención o de la

provisión de conocimientos técnicos, se admitirá --sin prueba-- una

deducción por todo concepto del sesenta por ciento (60 %) de las

regalías percibidas.

32. Incorpórase como inc. h) del art. 93, el siguiente:

h) En el ejercicio por el cual se paguen, las sumas acordadas a los

socios administradores, por su desempeño como tales, de las sociedades

de responsabilidad limitada, en comandita simple y por acciones, hasta

un monto anual por cada socio igual a trescientos sesenta mil pesos ($

360.000.--). A tal efecto, el mismo será actualizado mensualmente por

la Dirección sobre la base de la variación del índice de precios al

consumidor suministrado por el Instituto Nacional de Estadística y

Censos.

La Dirección calculará dicha actualización para cada mes de cierre,

relacionando el promedio de los índices mensuales correspondientes al

respectivo ejercicio fiscal anual, con el promedio de los índices

mensuales correspondientes al ejercicio fiscal anual inmediato

anterior. El importe a considerar para cada período fiscal será el que

se fije de acuerdo con el procedimiento indicado, para el mes de cierre

del respectivo ejercicio.

En el supuesto de que las sumas a que se refiere el párrafo anterior

resultaran inferiores a las abonadas en el mismo período al empleado

--no pariente-- en relación de dependencia de mayor categoría, el

importe a deducir será este último.

Los socios administradores -por su parte- imputarán las sumas

respectivas, al año fiscal que corresponda al ejercicio por el cual se

deducen, aun cuando no las hubieran percibido.

33. Modifícase el art. 95. de la siguiente forma:

a) Sustitúyese en el inc. a) la expresión "los arts. 22, 23 y 87, inc.

d)", por la expresión "los arts. 23 y 87, inc. d)";

b) Sustitúyese el inc. b), por el siguiente:

b) Los intereses de los capitales invertidos en la empresa por el dueño

o socio. Los intereses de las cuentas particulares de los socios de

sociedades de responsabilidad limitada, en comandita simple y en

comandita por acciones sólo serán deducibles en la medida en que el

tipo de interés no supere al fijado para descuentos comerciales por el

Banco de la Nación Argentina, salvo el que corresponde a deudas con

actualización legal, pactada o fijada judicialmente, en cuyo caso serán

de aplicación los que resulten corrientes en plaza para ese tipo de

operación de acuerdo con lo que establezca la reglamentación.

Cuando se trate de contribuyentes no comprendidos en el art. 63,

tampoco serán deducibles las sumas retiradas a cuenta de las ganancias

o en calidad de sueldo, intereses y todo otro concepto que importe un

retiro a cuenta de utilidades. Si los importes referidos hubieran sido

deducidos deberá adicionárselos, a los efectos del balance impositivo,

a la participación en el resultado del dueño o socio, según corresponda.

c) Sustitúyese en el inc. c) la palabra "horarios" por la palabra

"honorarios".

34. Sustitúyese en el art. 96 la expresión "los arts. 54, 57, 80, 84,

90 y 110" por la expresión "los arts. 54, 57, 90 y 110".

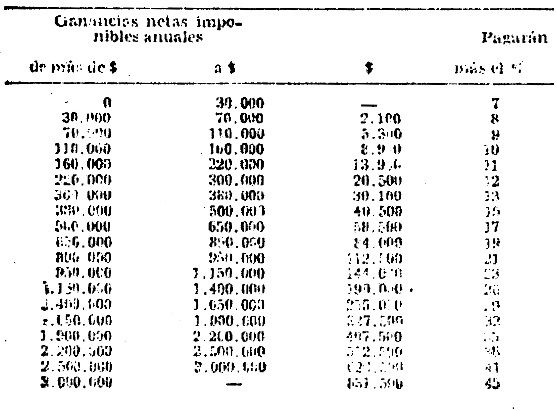

35. Sustitúyese la escala del art. 97, por la siguiente: