ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 4166-E

Procedimiento. Ley N° 11.683, texto

ordenado en 1998 y sus modificaciones. Sujetos excluidos del Régimen

Simplificado para Pequeños Contribuyentes (RS). Régimen de facilidades

de pago. Requisitos, plazos y demás condiciones.

Ciudad de Buenos Aires, 04/12/2017

VISTO la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, y

CONSIDERANDO:

Que es objetivo de esta Administración Federal facilitar a los

contribuyentes y responsables el cumplimiento de sus obligaciones, cuya

aplicación, percepción y fiscalización se encuentra a cargo del

Organismo.

Que para la consecución de dicho objetivo, resulta procedente

implementar un plan de facilidades de pago de carácter permanente que

permita a los sujetos excluidos del Régimen Simplificado para Pequeños

Contribuyentes (RS) regularizar determinadas obligaciones impositivas y

de los recursos de la seguridad social, sin que ello implique la

reducción total o parcial de los intereses o la liberación de las

pertinentes sanciones.

Que en consecuencia, es necesario disponer las formalidades, plazos y

demás condiciones que deberán observar los administrados para solicitar

la adhesión al régimen que se establece por la presente, como también

para el ingreso de las deudas que se pretenden cancelar.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de

Recaudación, de Sistemas y Telecomunicaciones, de Servicios al

Contribuyente, Técnico Legal Impositiva y Técnico Legal de los Recursos

de la Seguridad Social, y las Direcciones Generales Impositiva y de los

Recursos de la Seguridad Social.

Que la presente se dicta en ejercicio de las facultades conferidas por

el Artículo 32 de la Ley N° 11.683, texto ordenado en 1998 y sus

modificaciones y el Artículo 7° del Decreto N° 618 del 10 de julio de

1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

CAPÍTULO A - SUJETOS Y CONCEPTOS ALCANZADOS

ARTÍCULO 1°.- Establécese un régimen de facilidades de pago permanente,

en el ámbito del sistema “MIS FACILIDADES”, para los sujetos que hayan

sido excluidos del Régimen Simplificado para Pequeños Contribuyentes

(RS), cuya fecha de registración de la novedad en el “Sistema

Registral” sea a partir del día 1 de octubre de 2017, inclusive,

aplicable a la cancelación de las obligaciones correspondientes a las

declaraciones juradas determinativas de los impuestos al valor agregado

y a las ganancias, como también los aportes personales de los

trabajadores autónomos, más sus respectivos intereses, vencidos desde

el acaecimiento de algunas de las causales previstas en el Artículo 20

del Anexo de la Ley N° 24.977, sus modificaciones y complementarias,

hasta el día de registración de la novedad de la exclusión en el

“Sistema Registral” de este Organismo.

CAPÍTULO B – EXCLUSIONES

Objetivas

ARTÍCULO 2°.- Quedan excluidos del presente régimen, los siguientes conceptos:

a) Los anticipos y/o pagos a cuenta.

b) Las retenciones y percepciones.

c) Los intereses relacionados con los conceptos precedentes.

d) Los intereses de las deudas de capital que no estén regularizadas en este régimen.

e) Los intereses punitorios generados por todo concepto.

f) Las multas materiales y las establecidas en la Resolución General N° 1.566, texto sustituido en 2010 y sus modificatorias.

Subjetivas

ARTÍCULO 3°.- Se encuentran excluidas las obligaciones correspondientes

a los sujetos procesados por los delitos previstos en las Leyes N°

22.415, N° 23.771 o N° 24.769 y sus respectivas modificaciones, así

como a los imputados por delitos comunes que tengan conexión con el

incumplimiento de sus obligaciones impositivas, de los recursos de la

seguridad social o aduaneras y a las personas jurídicas cuyos

directivos se encuentren imputados por los mencionados delitos comunes.

CAPÍTULO C - CONDICIONES DEL PLAN DE FACILIDADES DE PAGO

ARTÍCULO 4°.- El plan de facilidades de pago deberá reunir las siguientes condiciones:

a) Podrá solicitarse hasta el último día del tercer mes posterior a la

fecha de registración de la novedad de la exclusión en el “Sistema

Registral”.

b) Tendrá un pago a cuenta que será equivalente al:

1. DOS POR CIENTO (2%) del monto consolidado: cuando se trate de

sujetos que regularicen su deuda dentro de los TREINTA (30) días

corridos contados a partir del día siguiente de la fecha de

registración de la novedad de la exclusión en el “Sistema Registral”.

2. CINCO POR CIENTO (5%) del monto consolidado: de tratarse de sujetos

que regularicen su deuda una vez transcurrido el plazo fijado en el

punto anterior.

c) La fecha de consolidación de la deuda será la correspondiente al día de cancelación del pago a cuenta.

d) Las cuotas serán mensuales, iguales y consecutivas.

e) El monto del pago a cuenta y de cada una de las cuotas deberá ser igual o superior a UN MIL PESOS ($ 1.000.-).

f) La cantidad máxima de cuotas a otorgar será la equivalente al doble

de la cantidad de meses contados desde el período de alta en los

tributos del régimen general hasta la fecha de actualización de la

novedad de la exclusión en el “Sistema Registral”, no pudiendo exceder

en ningún caso las TREINTA Y SEIS (36) cuotas.

g) El pago a cuenta y las cuotas se calcularán según las fórmulas que se consignan en el Anexo II de esta resolución general.

h) La tasa de financiamiento mensual aplicable será la tasa efectiva

mensual equivalente a la Tasa Nominal Anual (TNA) canal electrónico

para depósitos a plazo fijo en pesos en el Banco de la Nación Argentina

a CIENTO OCHENTA (180) días, vigente para el día 20 del mes inmediato

anterior al correspondiente a la consolidación del plan, más un DOS POR

CIENTO (2%) nominal anual.

i) Se deberá generar un Volante Electrónico de Pago (VEP) para efectuar

el ingreso del importe del pago a cuenta, que tendrá validez hasta la

hora VEINTICUATRO (24) del día de su generación.

j) La confirmación de la cancelación del pago a cuenta producirá en

forma automática el envío de la solicitud de adhesión al plan.

La presentación del plan será comunicada al contribuyente al Domicilio

Fiscal Electrónico a través del servicio “e-Ventanilla” al que se podrá

acceder mediante la utilización de la respectiva Clave Fiscal, obtenida

de acuerdo con el procedimiento dispuesto por la Resolución General N°

3.713 y sus modificaciones.

k) Se podrá solicitar un único plan por período de exclusión.

- Presentación de la declaración jurada

ARTÍCULO 5°.- Será condición excluyente para adherir al plan de

facilidades, que las declaraciones juradas determinativas de las

obligaciones impositivas correspondientes al período de exclusión se

encuentren presentadas antes de la fecha de adhesión al régimen.

CAPÍTULO D - ADHESIÓN, REQUISITOS Y FORMALIDADES

- Requisitos

ARTÍCULO 6°.- Para acogerse al plan de facilidades de pago, se deberá:

a) Constituir y/o mantener ante esta Administración Federal el

Domicilio Fiscal Electrónico. Para ello, se manifestará la voluntad

expresa mediante la aceptación y transmisión vía “Internet” de la

fórmula de adhesión aprobada en el Anexo IV de la Resolución General N°

2.109, sus modificatorias y su complementaria. A tal efecto se deberá

ingresar al servicio “Domicilio Fiscal Electrónico” o “e-Ventanilla”

con Clave Fiscal con Nivel de Seguridad 3 como mínimo, otorgada por

este Organismo conforme al procedimiento previsto por la Resolución

General N° 3.713 y sus modificaciones.

b) Informar una dirección de correo electrónico y un número de teléfono

(fijo o celular) (6.1.) a través del sitio “web” institucional,

accediendo con Clave Fiscal al servicio “Sistema Registral” menú

“Registro Tributario”, opción “Administración de e-mails” y

“Administración de teléfonos”.

c) Declarar en el servicio “Declaración de CBU” en los términos de la

Resolución General N° 2.675, sus modificatorias y complementarias, la

Clave Bancaria Uniforme (CBU) de la cuenta corriente o de la caja de

ahorro de la que se debitarán los importes correspondientes para la

cancelación de cada una de las cuotas.

APLICACIÓN DE LOS PAGOS EN EXCESO EFECTUADOS POR EL RÉGIMEN

SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) DURANTE EL PERÍODO DE

EXCLUSIÓN

ARTÍCULO 7°.- Reimputar los pagos realizados con destino al Régimen

Simplificado para Pequeños Contribuyentes (RS), en concepto del

componente impositivo y previsional referido a períodos fiscales

posteriores a la exclusión -excepto los correspondientes a la obra

social- a períodos con saldos impagos de obligaciones, conforme se

detalla seguidamente:

a) Mediante el servicio con Clave Fiscal “CCMA - Cuenta Corriente de

Monotributistas y Autónomos”, siguiendo el orden que se indica a

continuación:

1. Régimen Simplificado para Pequeños Contribuyentes (RS) para aquellos períodos previos a la exclusión.

2. Aportes personales de los trabajadores autónomos.

b) De continuar existiendo un excedente, el mismo deberá aplicarse

contra los impuestos que se detallan seguidamente -hasta su

agotamiento-, mediante la presentación del formulario de declaración

jurada N° 399 en la dependencia de este Organismo que corresponda,

realizando la imputación en el siguiente orden:

1. Impuesto al valor agregado.

2. Impuesto a las ganancias.

- Solicitud de adhesión

ARTÍCULO 8°.- Para adherir al plan de facilidades de pago, se deberá:

a) Ingresar al sistema denominado “MIS FACILIDADES”, que se encuentra

disponible en el sitio “web” de este Organismo

(http://www.afip.gob.ar), cuyas características, funciones y aspectos

técnicos para su uso se especifican en el micrositio “MIS FACILIDADES”

(8.1.).

b) Convalidar la totalidad de las obligaciones adeudadas a regularizar por el período de exclusión.

c) Acceder a la opción “RG 4166 - Plan para sujetos excluidos del Régimen Simplificado-Monotributo”.

d) Seleccionar la Clave Bancaria Uniforme (CBU) a utilizar (8.2.).

e) Consolidar la deuda que hubiera sido convalidada, para lo cual no

serán susceptibles de ser regularizadas aquellas obligaciones que

hubieran sido incorporadas manualmente o modificadas por el responsable

respecto del importe adeudado en la pestaña “Validación de Deuda” del

Sistema “MIS FACILIDADES”.

f) Generar a través del mencionado sistema el Volante Electrónico de

Pago (VEP) correspondiente al pago a cuenta y efectuar su ingreso

conforme al procedimiento de pago electrónico de obligaciones

establecido por la Resolución General N° 1.778, su modificatoria y sus

complementarias.

El contribuyente o responsable deberá arbitrar los medios necesarios

para que durante la vigencia del Volante Electrónico de Pago (VEP), los

fondos y autorizaciones para su pago se encuentren disponibles, en

consideración de los días y horarios de prestación del servicio de la

respectiva entidad de pago.

En el caso que el Volante Electrónico de Pago (VEP) generado para el

pago a cuenta haya expirado, el responsable podrá proceder a cancelarlo

generando un nuevo Volante Electrónico de Pago (VEP), el cual una vez

registrado producirá en forma automática el envío de la solicitud de

adhesión al plan de facilidades de pago.

Si el contribuyente se encontrare inhabilitado para utilizar su cuenta

bancaria, por ejemplo, porque se hubiera trabado embargo sobre ella, el

sistema dará la posibilidad de informar la Clave Única de

Identificación Tributaria (CUIT) de un tercero que realizará el pago,

quien deberá acceder con su Clave Fiscal al servicio “Presentación de

DDJJ y Pagos” y seleccionar el Volante Electrónico de Pago (VEP)

correspondiente para remitirlo sistémicamente a la entidad de pago y

abonarlo.

g) Imprimir el formulario de declaración jurada N° 1.003 junto con el

acuse de recibo de la presentación realizada, una vez registrado el

pago a cuenta y producido el envío automático del plan (8.3.).

- Aceptación de los planes

ARTÍCULO 9°.- La solicitud de adhesión al presente régimen no podrá ser

rectificada y se considerará aceptada, siempre que se cumplan en su

totalidad las condiciones y los requisitos previstos en esta resolución

general.

La inobservancia de cualquiera de ellos determinará el decaimiento del

plan propuesto en cualquier etapa de cumplimiento de pago en el cual se

encuentren, en cuyo caso se deberá presentar una nueva solicitud de

adhesión por las obligaciones que corresponda incluir, siempre que se

realice durante el lapso establecido en el Artículo 4° inciso a).

En tal supuesto, los importes ingresados en concepto de pago a cuenta

y/o de cuotas no se podrán imputar al pago a cuenta y/o a las cuotas de

un nuevo plan.

CAPÍTULO E - INGRESO DE LAS CUOTAS

ARTÍCULO 10.- Las cuotas vencerán el día 16 de cada mes a partir del

mes inmediato siguiente a aquel en que se formalice la adhesión y se

cancelarán mediante el procedimiento de débito directo en cuenta

bancaria.

Asimismo, resultarán de aplicación las pautas que se indican en el Anexo III.

- Procedimiento de cancelación anticipada

ARTÍCULO 11.- Los sujetos que adhieran al presente régimen podrán

solicitar la cancelación anticipada total de la deuda comprendida en el

plan de facilidades de pago, a partir del mes en que se produce el

vencimiento de la segunda cuota del respectivo plan. A tal efecto,

deberán presentar una nota conforme a lo previsto por la Resolución

General N° 1.128, en la dependencia en la que se encuentren inscriptos

(11.1).

CAPÍTULO F - CADUCIDAD. CAUSAS Y EFECTOS

ARTÍCULO 12.- La caducidad del plan de facilidades de pago, operará de

pleno derecho y sin necesidad de que medie intervención alguna por

parte de este Organismo, cuando se produzcan las causales que, para

cada caso, se indican a continuación:

a) Falta de cancelación de DOS (2) cuotas, consecutivas o alternadas, a

los SESENTA (60) días corridos posteriores a la fecha de vencimiento de

la segunda de ellas.

b) Falta de ingreso de la cuota no cancelada, a los SESENTA (60) días

corridos contados desde la fecha de vencimiento de la última cuota del

plan.

Operada la caducidad, situación que se pondrá en conocimiento del

contribuyente a través del Domicilio Fiscal Electrónico a través del

servicio “e-Ventanilla” al que accederá con su Clave Fiscal, y que se

verá reflejada en el sistema “MIS FACILIDADES”, esta Administración

Federal quedará habilitada para disponer las acciones judiciales

tendientes al cobro del total adeudado.

Los contribuyentes y responsables una vez declarada la caducidad del

plan de facilidades, deberán cancelar el saldo pendiente de deuda

mediante transferencia electrónica de fondos conforme a las

disposiciones establecidas en la Resolución General N° 1.778, su

modificatoria y sus complementarias.

El saldo pendiente de las obligaciones adeudadas, será el que surge de

la imputación generada por el sistema y deberá ser consultado en la

pantalla “Impresiones” opción “Detalle de Imputación de Cuotas” del

servicio “MIS FACILIDADES”, mediante la utilización de la Clave Fiscal

obtenida conforme a lo previsto en la Resolución General N° 3.713 y sus

modificaciones.

CAPÍTULO G - DISPOSICIONES TRANSITORIAS

ARTÍCULO 13.- Para la aplicación de la presente norma, las

registraciones de exclusión generadas a partir del día 1 de octubre de

2017, inclusive, y hasta el día de entrada en vigencia de esta

resolución general se considerarán efectuadas en esta última fecha.

CAPÍTULO H - DISPOSICIONES GENERALES

ARTÍCULO 14.- La cancelación del plan de facilidades de pago no implica

reducción alguna de los intereses, así como tampoco la liberación de

las pertinentes sanciones.

ARTÍCULO 15.- A los efectos de la interpretación y aplicación de la

presente deberán considerarse, asimismo, las notas aclaratorias y citas

de textos legales con números de referencia contenidas en el Anexo I.

ARTÍCULO 16.- Apruébanse los Anexos I (IF-2017-31104490-APN-AFIP), II

(IF-2017-31104894-APN- AFIP) y III (IF-2017-31105497-APN-AFIP) que

forman parte de esta resolución general.

ARTÍCULO 17.- Las disposiciones establecidas en la presente tendrán

vigencia a partir de su publicación en el Boletín Oficial y resultarán

de aplicación a partir del segundo día hábil siguiente al de dicha

publicación.

ARTÍCULO 18.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se

publican en la edición web del BORA -www.boletinoficial.gob.ar- y

también podrán ser consultados en la Sede Central de esta Dirección

Nacional (Suipacha 767 - Ciudad Autónoma de Buenos Aires).

e. 06/12/2017 N° 94824/17 v. 06/12/2017

(Nota Infoleg: Los

anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO I (Artículo 15)

NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES

Artículo 6°.

(6.1.) La línea de teléfono celular deberá encontrarse radicada en la República Argentina.

Artículo 8°.

(8.1.) Para utilizar el sistema informático denominado “MIS FACILIDADES”, se deberá acceder al sitio

“web” de este Organismo (http://www.afip.gob.ar) e ingresar la Clave

Única de Identificación Tributaria (CUIT) y la respectiva Clave Fiscal.

El ingreso de la Clave Fiscal permitirá al contribuyente y/o responsable autenticar su identidad.

Los sujetos que no posean la aludida Clave Fiscal deberán gestionarla

de acuerdo con las disposiciones de la Resolución General N° 3.713 y

sus modificaciones.

La información transferida tendrá el carácter de declaración jurada y

su validez quedará sujeta a la verificación de la veracidad de los

datos ingresados por el contribuyente y/o responsable.

(8.2.) Los datos informados con relación al tipo de cuenta y/o al banco

donde se encuentra radicada la misma podrán ser modificados por el

contribuyente y/o responsable.

A los fines de suministrar la Clave Bancaria Uniforme (CBU), registrada

de acuerdo con lo previsto por la Resolución General N° 2.675, sus

modificatorias y complementarias, se accederá al servicio “Declaración

de CBU”. Dicho cambio deberá ser informado a la entidad bancaria

correspondiente, a fin de evitar inconvenientes con los futuros débitos.

La sustitución de la citada clave tendrá efectos a partir del primer

día del mes inmediato siguiente, inclusive, al mes en que se ingresó la

novedad en el sistema, para el débito de las cuotas.

Cuando coexistan DOS (2) o más planes de un mismo contribuyente y/o

responsable y éste desee utilizar diferentes cuentas de un mismo banco

para que se efectúe el débito de las cuotas respectivas, tal

circunstancia deberá ser previamente acordada por el responsable con la

entidad bancaria. De igual manera deberá proceder en caso de modificar

el número de cuenta por otro correspondiente a una cuenta de la misma

entidad.

(8.3.) Una vez finalizada la transmisión electrónica del detalle de los

conceptos e importes de las deudas y el plan solicitado, el sistema

emitirá el respectivo acuse de recibo de la presentación realizada.

Artículo 11.

(11.1.) El sistema “MIS FACILIDADES” calculará el monto de la deuda que

se pretende cancelar -capital más intereses de financiamiento-, al día

12 del mes siguiente de efectuada la solicitud de cancelación

anticipada, fecha en la cual será debitado de la cuenta corriente o

caja de ahorro habilitada, en una única cuota.

Cuando los días de vencimiento fijados para el cobro del importe de la

cancelación anticipada coincidan con un día feriado o inhábil, se

trasladará al primer día hábil inmediato siguiente. De tratarse de un

día feriado local, tal débito se efectuará dentro de los TRES (3) días

hábiles posteriores a la fecha de vencimiento original.

A efectos de la determinación del importe de la cancelación anticipada,

se considerarán las cuotas vencidas e impagas y las no vencidas, sin

tener en cuenta el resultado del débito directo de la cuota del mes en

que se solicita la misma.

Si no pudiera efectuarse el débito directo del importe de la

cancelación anticipada no existirá posibilidad de continuar cancelando

las cuotas. No obstante ello, el contribuyente podrá solicitar su

rehabilitación para ser debitada el día 12 del mes siguiente o abonada

mediante Volante Electrónico de Pago (VEP). Dicha rehabilitación no

implica la exclusión de la caducidad en caso de verificarse las

causales previstas en la presente.

En el supuesto indicado en el párrafo precedente, el monto calculado devengará los intereses resarcitorios que correspondan.

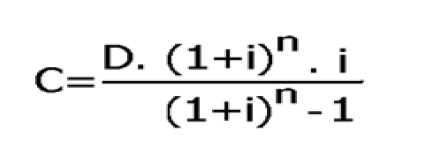

ANEXO II (Artículo 4°)

DETERMINACIÓN DEL MONTO DEL PAGO A CUENTA

P = M x F (según corresponda por fecha de presentación del plan)

Donde:

M = Deuda consolidada

F = Porcentaje del pago a cuenta según la fecha de presentación del plan

P = Monto del Pago a cuenta

DETERMINACIÓN DE LAS CUOTAS

Donde:

C = Monto de la cuota que corresponde ingresar

D = Monto total de la deuda a cancelar en cuota (Deuda Consolidada "M" - Pago a Cuenta "P")

n = Total de cuotas que comprenden el plan

i = Tasa de interés mensual de financiamiento

IF-2017-31104894-APN-AFIP

ANEXO III (Artículo 10)

INGRESO DE LAS CUOTAS

En caso que a la fecha de vencimiento general fijada en el Artículo 10

no se hubiera efectivizado la cancelación de la respectiva cuota, se

procederá a realizar un nuevo intento de débito directo de la cuenta

corriente o caja de ahorro el día 26 del mismo mes.

Las cuotas que no hubieran sido debitadas en la oportunidad indicada en

el párrafo precedente, así como sus intereses resarcitorios podrán ser

rehabilitadas a través de las funcionalidades previstas en el sistema,

pudiendo optar el contribuyente por realizar su débito directo el día

12 del mes inmediato siguiente al de la solicitud de rehabilitación o

bien por su pago mediante transferencia electrónica de fondos con la

generación de un Volante Electrónico de Pago (VEP) de acuerdo con el

procedimiento previsto por la Resolución General N 3.926, considerando

a tal efecto que esta funcionalidad estará disponible a partir del día

siguiente al del vencimiento de dicha cuota.

La referida rehabilitación no implica la exclusión de la caducidad en

el caso de verificarse las causales previstas en el Artículo 12 de esta

resolución general.

En los supuestos indicados en los párrafos precedentes, la respectiva

cuota devengará por el período de mora, los intereses resarcitorios

indicados en el Artículo 37 de la Ley N° 11.683, texto ordenado en 1998

y sus modificaciones, los que se adicionarán a la aludida cuota.

Para un correcto procedimiento del débito directo, los fondos en las

cuentas declaradas deberán encontrarse acreditados a partir de la CERO

(0) hora del día en que se realizará el débito.

Asimismo, en caso de coincidir con el vencimiento de la cuota o

mensualidad de otro plan de facilidades de pago vigente y no existan

fondos suficientes para la cancelación de la totalidad de las

obligaciones, esta Administración Federal no establecerá prioridad

alguna para el cobro de ninguna de ellas.

Será considerada como constancia válida del pago, el resumen emitido

por la respectiva institución financiera en el que conste el importe de

la cuota, así como la impresión con todos los datos de la obligación y

del pago que emitirá el sistema informático habilitado por este

Organismo.

En el caso de débito directo de la cuota, cuando la fecha fijada para

el ingreso coincida con día feriado o inhábil, dicho ingreso se

trasladará al primer día hábil posterior siguiente.

De tratarse de un día feriado local, el débito de las cuotas se

efectuará durante los días subsiguientes, según las particularidades de

la respectiva operatoria bancaria.

Si se optara por la rehabilitación mediante Volante Electrónico de Pago

(VEP), se podrá generar uno solo por día y tendrá validez hasta la hora

VEINTICUATRO (24). Si la generación se realiza en un día feriado o

inhábil, el débito no se trasladará al día hábil inmediato siguiente.

Por ello el responsable deberá arbitrar los medios necesarios para que

durante la vigencia del citado débito, los fondos y autorizaciones para

su pago se encuentren disponibles y que además dicho lapso coincida con

los días y horarios de prestación del servicio de la respectiva entidad

de pago.

La rehabilitación de la/s cuota/s impaga/s mediante Volante Electrónico

de Pago (VEP) se podrá generar diariamente, excepto durante la

ejecución de los procesos de control que imposibiliten la disposición

de dicha funcionalidad, situación que se comunicará a través de

mensajes en la aplicación respectiva.

Si el contribuyente se encontrare inhabilitado para utilizar su cuenta

bancaria, por ejemplo porque se hubiera trabado embargo sobre ella, el

sistema dará la posibilidad de informar la Clave Única de

Identificación Tributaria (CUIT) de un tercero que realizará el pago,

quien deberá acceder con su Clave Fiscal al servicio “Presentación de

DDJJ y Pagos” y seleccionar el Volante Electrónico de Pago (VEP)

correspondiente para remitirlo sistémicamente a la entidad de pago y

abonarlo.