e. 03/04/2018 N° 20542/18 v. 03/04/2018

ANEXO I

(Anexo sustituido por art. 3° de la Resolución N° 23/2021

de la Secretaría de Industria, Economía del Conocimiento y Gestión

Comercial Externa B.O. 29/01/2021. Vigencia: a partir de la fecha de su

publicación y surtirá efectos sobre las solicitudes iniciadas con

posterioridad a la misma)

SOLICITUDES DE BONOS

Artículo 1°. - Para iniciar el trámite de “Solicitud de Bono” todos los solicitantes deberán:

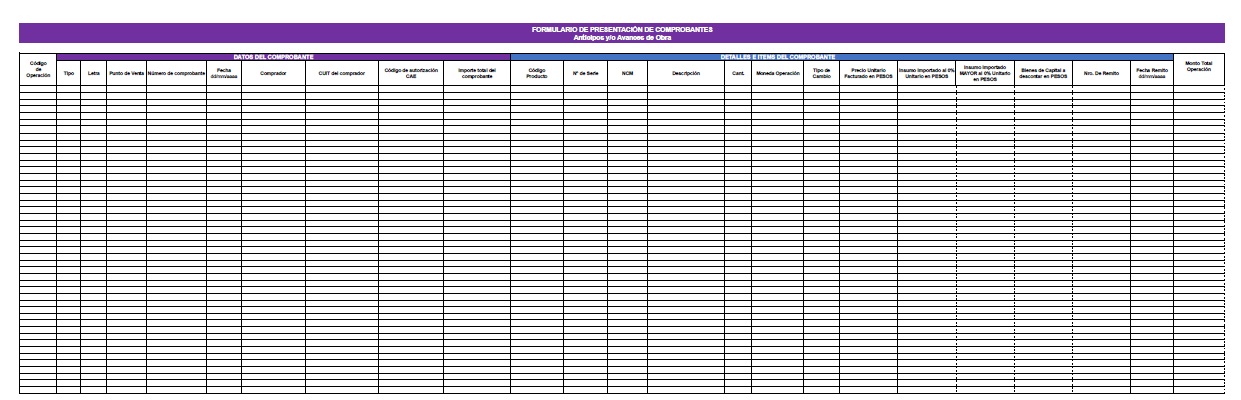

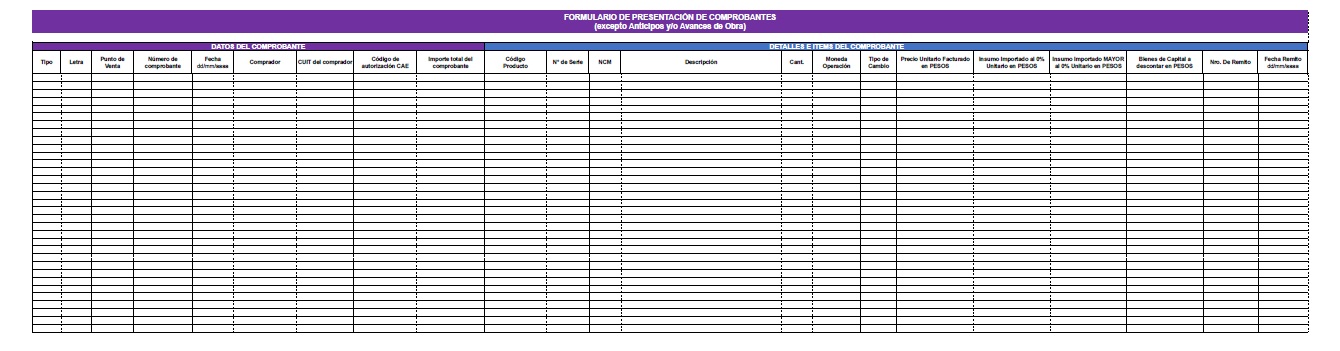

a. Completar electrónicamente la “Planilla de Presentación

de Comprobantes”, que se encontrará disponible en la página web del

MINISTERIO DE DESARROLLO PRODUCTIVO.

b. Ingresar a la plataforma de Trámites a Distancia (TAD) y completar

el formulario correspondiente al trámite de la “Solicitud de Bono para productores de Bienes de Capital”.

c. Adjuntar copia de las facturas, remitos y certificados

de avance de obra de las operaciones de venta declaradas en la

“Planilla de Presentación de Comprobantes” los cuales deberán cumplir

con lo establecido en el Artículo 17 del presente Anexo.

La Dirección de Aplicación de Política Industrial, dependiente de la

Dirección Nacional de Gestión de Política Industrial de la

SUBSECRETARÍA DE INDUSTRIA de la SECRETARÍA DE INDUSTRIA, ECONOMÍA DEL

CONOCIMIENTO Y GESTIÓN COMERCIAL EXTERNA del MINISTERIO DE DESARROLLO

PRODUCTIVO, podrá requerir a la empresa documentación relativa a los

productos, tales como: identificación de los bienes fabricados por la

empresa solicitante, acompañando folletos y/o, descripción técnica, y/o

planos, y/o croquis, contrato o instrumento donde conste

fehacientemente la relación contractual, modalidad de fabricación,

precio y plazo de entrega.

INVERSIONES TECNOLÓGICAS

Artículo 2°. - Aquellas empresas solicitantes que opten por acceder al

incremento del beneficio establecido en el inciso c) del Artículo 3°

Decreto N° 379 de fecha 29 de marzo de 2001 y modificatorios, al

momento de iniciar la Solicitud de Bono a través de la plataforma de

Trámites a Distancia (TAD) deberán presentar:

a. Declaración Jurada conforme el Anexo IV de la Resolución N°47 de fecha

29 de marzo de 2019 de la ex SECRETARÍA DE INDUSTRIA del ex MINISTERIO

DE PRODUCCIÓN Y TRABAJO en la que se describan los antecedentes y

capacidades de la institución, entidad u organismo, habilitado según lo

establecido por la Ley N° 23.877 y su modificatoria, o inscripta en el

Registro de Organismos y Entidades Científicas y Tecnológicas (ROECyT)

creado por la Ley N° 25.613 (en adelante, Institución de Vinculación

Tecnológica), para el desarrollo, por sí o por terceros, de por lo

menos uno de los Servicios Tecnológicos listados en el Anexo VIII de la

Resolución N°47/2019 de la ex SECRETARÍA DE INDUSTRIA. Los terceros

involucrados sólo podrán ser personas jurídicas y deberán detallarse

sus aptitudes técnicas relacionadas al proyecto presentado.

Dicha declaración jurada deberá encontrarse suscripta por la

solicitante y por la Institución de Vinculación Tecnológica y tendrá

por finalidad acreditar las capacidades técnicas de la institución y su

razonabilidad respecto del proyecto de inversión presentado de

conformidad al punto subsiguiente.

b. “Formulario de Proyecto” respecto de la inversión en innovación,

investigación y desarrollo tecnológico, convalidado mediante firma

conjunta con la Institución de Vinculación Tecnológica contratada, en

el que se consigne título, una breve descripción de los principales

aspectos implicados en su realización y un desarrollo de los objetivos

específicos del proyecto conforme al modelo aprobado como Anexo V de la

Resolución N°47/19 de la ex SECRETARÍA DE INDUSTRIA.

Los objetivos del proyecto y las inversiones declaradas deben ser

consistentes con los servicios contratados o inversiones realizadas y

guardar vinculación directa con la producción de los bienes de capital

incluidos en el presente Régimen. Asimismo, el proyecto y las

inversiones declaradas deberán especificar resultados verificables para

cada una de las etapas que este implique.

c. “Planilla de Inversiones de Proyecto”, aprobada como Anexo VI de la

Resolución N°47/19 de la ex Secretaría de Industria, donde se detallen

los comprobantes de inversiones efectuadas, computables al cálculo del

beneficio incremental siempre que los mismos se encuentren directamente

relacionados al proyecto presentado según el punto precedente.

d. Certificación de las inversiones efectuadas y presentadas de

conformidad al inciso c. del presente artículo, aprobada como Anexo VII

de la Resolución N°47/19 de la ex SECRETARÍA DE INDUSTRIA, mediante la

cual se acredite la vinculación de los mismos con el proyecto

acompañado como “Formulario de proyecto” y en la que se describan los

resultados verificables de acuerdo al grado de avance del proyecto.

Dicha

CERTIFICACIÓN deberá encontrarse suscripta por el requirente y la Institución de Vinculación Tecnológica, en forma conjunta.

e. Comprobantes declarados en la “Planilla de Inversiones de Proyecto”.

Todos los comprobantes presentados para el cálculo del beneficio

adicional previsto en el inciso c) del Artículo 3° Decreto N° 379 de

fecha 29 de marzo de 2001 y modificatorios deben corresponderse con

inversiones efectuadas a partir del 1° de enero de 2020 y vinculadas a

hitos verificables a partir de la misma fecha.

Sin perjuicio de lo dispuesto precedentemente, los solicitantes podrán

presentar toda información que sustente el análisis del proyecto, como

pronósticos de demanda, identificación de los factores beneficiosos del

proyecto para la empresa, estudios de características técnicas de

productos, stocks, entre otros.

Artículo 3°.- A los fines del cálculo del beneficio adicional, serán

computados los montos de las inversiones netos de impuestos, realizados

en la contratación de servicios tecnológicos o inversiones destinadas a

la mejora de la productividad, la calidad y la innovación en procesos y

productos, debiendo encontrarse asociados directamente a un proyecto

específico y estar debidamente certificados por la institución de

vinculación tecnológica, de conformidad con lo previsto en el inciso d.

del Artículo 2° del presente Anexo.

Asimismo, las inversiones deberán estar necesariamente vinculadas a la

producción, por parte de la beneficiaria, de los bienes comprendidos en

el Anexo aprobado en el Artículo 1° del Decreto N° 379/01 y

modificatorios, e incluir todas aquellas acciones asociadas a Servicios

Tecnológicos contratadas por la empresa, conforme la enumeración

contenida en el Anexo VII de la Resolución N°47/19 de la ex SECRETARÍA

DE INDUSTRIA. Dichas inversiones deberán encontrarse contempladas

dentro de alguna de las siguientes categorías:

a) Ingeniería, Diseño Industrial + Innovación Tecnológica: Comprende la

aplicación de los resultados de la investigación para la resolución de

un problema técnico y las actividades de Ingeniería y Diseño Industrial

como, por ejemplo los planos y gráficos para la definición de

procedimientos, especificaciones técnicas y características operativas,

instalación de maquinaria, ingeniería industrial, puesta en marcha de

la producción y adecuaciones necesarias para certificaciones de normas

técnicas y de calidad. También incluye las modificaciones en diseño de

la línea de producción y mejoras en la organización física de la planta.

La innovación tecnológica incluye a aquellas actividades técnicas que

buscan por resultado un avance tecnológico u organizacional vinculadas

con la obtención de nuevos productos o procesos de producción o

comercialización o mejoras sustanciales de los ya existentes. Se

considerarán nuevos aquellos productos o procesos cuyas características

o aplicaciones, desde el punto de vista tecnológico, difieran

sustancialmente de las existentes con anterioridad ya sea en el ámbito

de la empresa o del mercado en que opera.

b) Industria 4.0: Entendida en el marco de la presente Resolución como

la digitalización del sector manufacturero que se encuentra impulsada

por el aumento de los volúmenes de datos, la potencia en los sistemas

computacionales y la conectividad.

El concepto incluye las siguientes subcategorías:

b.1) Sistemas de integración:

Conexión de máquinas con máquinas, máquinas con productos, e

integración de las distintas áreas de la unidad productiva, impactando

sobre la gestión interna de la empresa. Éstas permiten a través de

plataformas digitales, la conexión entre la empresa y otros actores de

su cadena de valor como proveedores, actores del sistema de logística y

transporte, llegando hasta el cliente.

b.2) Máquinas y sistemas autónomos (robots):

Máquinas inteligentes que automatizan tareas que antes estaban circunscritas exclusivamente al dominio humano.

b.3) Internet de las cosas (IoT):

Comunicación de forma multidireccional entre máquinas, personas y

productos, facilitando la toma de decisiones en base a la información

que la tecnología recoge de su entorno. Utiliza nuevos sensores y

actuadores que, en combinación con el análisis de big data y de

computación en la nube, permite máquinas autónomas y sistemas

inteligentes.

b.4) Manufactura aditiva:

Permite fabricar piezas a partir de la superposición de capas de

distintos materiales tomando como referencia un diseño previo, sin

moldes, directamente desde un modelo virtual. Esta tecnología

descentraliza las etapas de diseño y desarrollo de productos e

introduce un mayor componente de servicios y software a la manufactura.

b.5) Big data y análisis de grandes datos:

Se refiere a datos caracterizados por su volumen (gran cantidad),

velocidad (a la que se generan, accede, procesan y analizan) y variedad

de datos estructurados y no estructurados. Estos datos pueden ser

reportados por máquinas y equipos, sensores, cámaras, micrófonos,

teléfonos móviles,

software

de producción, y pueden provenir desde diversas fuentes, como empresas,

proveedores, clientes y redes sociales. El análisis de estos datos

mediante algoritmos avanzados es clave para la toma de decisiones en

tiempo real, permite alcanzar mejores estándares de calidad de producto

y procesos, y facilita el acceso a nuevos mercados.

b.6) Computación en la nube:

Ofrece almacenamiento, acceso y uso de servicios informáticos en línea.

Puede expresarse en tres niveles diferentes, según el servicio

provisto: infraestructura como servicio, plataforma como servicio y

software como servicio. Esta tecnología permite a las empresas acceder

a los recursos informáticos de una manera flexible con un bajo esfuerzo

administrativo y desde distintos dispositivos, ofreciendo agilidad,

interoperabilidad y escalabilidad.

b.7) Simulación de entornos virtuales:

Permite ajustar y representar virtualmente el funcionamiento conjunto

de máquinas, procesos y personas en tiempo real antes de ser puestos en

marcha, lo que ayuda a prevenir averías, ahorrar tiempo y evaluar el

resultado final en un entorno controlado.

b.8) Inteligencia Artificial:

Se basa en el desarrollo de algoritmos que permiten a las computadoras

procesar datos a una velocidad inusual (tarea que antes requería de

varias computadoras y personas), logrando además aprendizaje automático.

b.9) Ciberseguridad:

En la medida en que sean más los dispositivos, máquinas y personas

conectadas, se valorará la oferta de herramientas preventivas que

permitan detectar, anticipar y neutralizar amenazas sobre los sistemas

de información de las empresas.

b.10) Realidad aumentada:

Permite complementar el entorno real con objetos digitales. Se trata de

sistemas que combinan la simulación, el modelado y la virtualización

permitiendo nuevas fórmulas para el diseño de productos y la

organización de los procesos, otorgando flexibilidad y rapidez en la

cadena productiva.

Artículo 4°.- Las inversiones podrán contemplar la adquisición de

equipamiento y tecnología siempre que dicha operación se encuentre

directamente relacionada al proyecto presentado, conforme el alcance

definido en los artículos precedentes. A tal fin, serán tenidas en

consideración la adquisición de equipamiento y tecnología incorporada

al capital -entendida por aquellas adquisiciones de bienes de capital,

maquinaria, hardware y/o software con desempeño tecnológico mejorado-,

así como la adquisición de equipamiento y tecnología no incorporada al

capital - entendida por aquellas adquisiciones de patentes, inventos no

patentados, licencias, know-how, diseños, paquetes de software,

servicios tecnológicos, herramientas de gestión y otros servicios

científicos y técnicos.

Las adquisiciones de equipamiento no podrán estar destinadas únicamente

al escalamiento productivo y deberán estar necesariamente asociadas a

un proyecto conforme los requisitos de los artículos 2° y 3° del

presente anexo.

Artículo 5°.- No serán consideradas inversiones destinadas a la mejora

de la productividad, la calidad y la innovación en procesos y

productos, aquellas relacionadas con:

a) Obras civiles

b) Capacitaciones independientes o que no se dicten en exclusividad respecto del servicio tecnológico alcanzado por la presente.

c) Honorarios de instituciones de vinculación tecnológica o de

intermediación en actividades de innovación, investigación y desarrollo

tecnológico

LÍNEAS DE PRODUCCIÓN COMPLETAS Y AUTÓNOMAS

Artículo 6°.- A los fines del Artículo 2° del Decreto 379/01, el

beneficio establecido en los incisos a) y b) del artículo 3° del

Decreto 379/01 se aplicará respecto de la fabricación de los bienes que

constituyen la línea de producción completa y autónoma, que no

necesariamente deberán hallarse incluidos en el universo de posiciones

arancelarias comprendidas en el régimen.

Asimismo, entiéndase por instalaciones auxiliares correspondientes a

obras complementarias, a todo el equipamiento y obra civil relacionada

con la prestación de servicios de agua, vapor, aire comprimido,

combustibles gaseosos o líquidos, energía eléctrica y cualquier otro

servicio de suministros, que no se encuentren afectados directamente a

la línea de producción y/o que sus consumos no posean una relación

estricta con el proceso productivo.

La construcción de la planta u obra civil que alberga la línea de

producción completa y autónoma estará excluida del beneficio fiscal.

Artículo 7°.- Los fabricantes locales de líneas de producción completas

y autónomas deberán presentar en forma adicional a la estipulado en el

Artículo 1° del presente Anexo, la siguiente documentación:

a) El contrato suscripto por las partes, donde deberá constar plazo de

fabricación, detalles y alcances de los bienes que componen la línea de

producción completa y autónoma.

b) Un dictamen técnico emitido por el INSTITUTO NACIONAL DE TECNOLOGÍA

INDUSTRIAL (INTI), organismo autárquico en el ámbito del MINISTERIO DE

DESARROLLO PRODUCTIVO, o de Universidades que otorguen títulos

nacionales, especializado en el tipo de proyecto presentado, en donde

se determine que los bienes bajo análisis cumplimentan los requisitos

exigidos para su encuadre como línea de producción completa y autónoma,

se detallen las partes que componen el precio final del contrato que se

encuentran excluidos conforme la presente reglamentación y se informe

que los montos consignados son razonables y se corresponden con la

fabricación de los bienes bajo las condiciones establecidas en Artículo

2° del Decreto N° 379/01 y sus modificatorios.

BIENES NO SERIADOS

Artículo 8°.- En el caso de la producción líneas de producción y de

bienes de capital no seriados cuyo plazo de fabricación resultare

superior a los CIENTO VEINTE (120) días, la solicitud del bono fiscal

podrá efectuarse mediante la presentación de los certificados de avance

de obra parciales refrendados por el adquirente, hasta la finalización

del bien. Cada factura en concepto de avance de obra presentada deberá

estar respaldada por un certificado de avance suscripto por el

adquirente. Asimismo, deberán presentarse copia de los correspondientes

contratos, órdenes de compra, presupuestos conformados o documentos

análogos suscriptos por el adquirente.

EVALUACIÓN

Artículo 9°.- La Dirección de Aplicación de Política Industrial

procederá a examinar el cumplimiento de los requisitos establecidos en

la normativa vigente en un plazo de SESENTA (60) días. Con este fin se

emitirán informes en los que se indicará la procedencia o no del

trámite iniciado, se dejará expresa constancia sobre los aspectos

considerados, las normas legales aplicables y los ajustes y

determinaciones practicados en virtud de las evaluaciones técnicas y

las tareas de verificación y control, elevando la actuación a la

Dirección Nacional de Gestión de Política Industrial.

Artículo 10°.- La Dirección de Aplicación de Política Industrial y la

Dirección Nacional de Gestión de Política Industrial podrán intimar al

solicitante para que en un plazo de TREINTA (30) días corridos presente

documentación y/o información adicional que considere necesaria para la

correcta tramitación de la solicitud, a fin de subsanar las

deficiencias que pudieran existir, bajo apercibimiento de tener por

desistido el trámite.

Si la documentación requerida se corresponde con la solicitud del

incremento adicional del beneficio establecido en el inciso c) del

artículo 3° Decreto N°379/01 y modificatorios, la Dirección de

Aplicación de Política Industrial y la Dirección Nacional de Gestión de

Política Industrial podrán intimar por el mismo plazo consignado en el

párrafo anterior bajo apercibimiento de tener por rechazado

exclusivamente la solicitud de incremento adicional.

Artículo 11.- La Dirección Nacional de Gestión de Política Industrial,

tendrá a su cargo la emisión del "Bono Fiscal" y remitirá a la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, entidad autárquica en el

ámbito del MINISTERIO DE ECONOMÍA —vía transferencia electrónica de

datos— la información referida a los bonos fiscales emitidos, conforme

lo establecido por la Resolución General N° 2557 de fecha 9 de febrero

de 2009 de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS o la que en

un futuro la reemplace, pudiendo delegar dichas facultades en autoridad

no inferior al cargo de Director.

FRACCIONAMIENTO DEL BONO FISCAL

Artículo 12.- Las empresas solicitantes podrán solicitar el

fraccionamiento del “Bono Fiscal" entre UNA (1) y NOVECIENTAS NOVENTA Y

NUEVE (999) fracciones. En su defecto, se presumirá solicitado un

fraccionamiento de 20 (veinte) unidades.

NOTIFICACIONES

Artículo 13. - Las notificaciones serán realizadas por medio de la

plataforma electrónica de trámites a distancia (TAD) en la cuenta de

usuario, que es la sede electrónica en la cual el beneficiario ha

constituido su domicilio especial electrónico, conforme el Artículo 19°

del “Reglamento de Procedimientos Administrativos. Decreto 1759/72 -

T.O. 2017”. La notificación se entenderá fehaciente de conformidad con

el inciso h del Artículo 41° del mencionado cuerpo normativo.

Artículo 14- Sin perjuicio de lo dispuesto precedentemente, en aquellos

supuestos en los que no fuera posible realizar notificaciones a través

de la plataforma Trámites a Distancia (TAD), las mismas serán

efectuadas mediante el Servicio de Notificaciones Electrónicas del

Sistema Unificado de Registro de Empresas (S.U.R.), en el domicilio

electrónico constituido, y surtirán los mismos efectos que las

practicadas por los demás medios admitidos en el Artículo 41 del

Reglamento de Procedimiento Administrativos, Decreto 1.759/72 T.O. 2017.

La notificación será fehaciente con la lectura en sistema de la

notificación o, en su defecto, el primer día hábil siguiente luego de

transcurridos CINCO (5) días de su envío.

A los efectos de establecer la fecha de la notificación, la fecha y

hora serán las que otorgue el servidor del Sistema Unificado de

Registro de Empresas (S.U.R.).

CONFIDENCIALIDAD

Artículo 15.- Todo agente de la administración afectado a tareas en el

marco del proceso de evaluación de solicitudes de emisión del "Bono

Fiscal", estará obligado a mantener reserva de todo dato referente al

mencionado proceso.

DESTINO DE EXPORTACIÓN

Artículo 16.- Los bienes incorporados al presente régimen estarán

excluidos del beneficio contemplado por el Decreto N° 379/01, cuando

las operaciones de venta tengan como destino su exportación. A tal

efecto, y de acuerdo a la Ley N° 19.640, las exportaciones desde el

Territorio Nacional continental al área aduanera creada por dicha ley

se considerarán como si fuesen exportaciones de mercaderías al

extranjero.

En caso de verificarse la exportación de los bienes objeto del

beneficio del régimen de incentivo creado por el Decreto N° 379/01 y

sus modificatorios, dentro del plazo de TRES (3) años contados a partir

de la fecha de venta del fabricante al primer adquirente, se dará

traslado de las actuaciones a la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS, a efectos de que dicho Organismo trámite las actuaciones que

estime corresponder en el ámbito de su competencia.

El fabricante y/o concesionario al momento de emitir la factura al

adquirente, pondrá en conocimiento del comprador lo estipulado en el

párrafo inmediato anterior mediante la siguiente leyenda que deberá ser

impresa o escrita en cada factura y remito o documentación equivalente:

"El adquirente asume el compromiso, en carácter de declaración jurada,

de no exportar el bien durante el plazo de TRES (3) años contados a

partir de su adquisición". Al conformar el correspondiente remito y/o

efectuar el pago de la factura, el adquirente asume la plena

responsabilidad sobre la eventual exportación.

En caso de observarse el incumplimiento de la constancia referida, en

la factura y remito o documentación equivalente, el fabricante y el

adquirente serán responsables solidariamente respecto de lo establecido

por el segundo párrafo del presente apartado.

En caso de sucesivas ventas de dicho bien dentro del plazo de TRES (3)

años contados a partir de la primera venta efectuada por el fabricante,

en todos los casos se deberá dejar constancia de la leyenda mencionada

en el tercer párrafo del presente artículo en las respectivas facturas

y remitos o documentos equivalentes, caso contrario, los sujetos

involucrados en la operación serán responsables solidariamente respecto

de lo establecido por el segundo párrafo del presente artículo.

DOCUMENTACIÓN CONTABLE

Artículo 17°.- La documentación contable solicitada para el régimen

instaurado por el Decreto N°379/01 y modificatorios deberá cumplir con

los siguientes recaudos:

I- FACTURAS

Las facturas de venta y/o documentos equivalentes del fabricante a los

adquirentes, concesionarios y/o representantes no deben contar con más

de UN (1) año de emisión a la fecha de presentación de la solicitud de

bono. Las mismas deberán individualizar los bienes vendidos con igual

código de producto que el declarado. En dichas facturas se deberán

detallar en forma separada los conceptos de impuestos, bonificaciones,

descuentos y cargos financieros, los cuales no serán objeto del

beneficio. El precio neto de venta de los bienes sujetos al referido

Régimen de Incentivo no deberá incluir en ningún caso conceptos

relacionados al transporte, montaje, fundaciones u otro rubro de

instalación asimilable, así como tampoco el valor correspondiente al

monto de bienes de capital locales, incluidos en el Régimen, adquiridos

e incorporados en la producción de los bienes de capital sujetos a

beneficio.

Las facturas deberán ser emitidas conforme con lo normado en la

Resolución General N°2557/09 de la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS, o la que en un futuro la reemplace.

II- REMITOS Y CERTIFICADOS DE AVANCE

Los remitos deberán individualizar los bienes en idéntica forma que las

facturas, y consignar las facturas correspondientes a la operación de

venta, debiendo ser conformados por los adquirentes, concesionarios y/o

representantes con mención de apellido, nombre, tipo y número de

documento y cargo del firmante.

Asimismo, dichos remitos deberán dar cuenta que los bienes objeto de

las transacciones fueron entregados al adquirente en fecha anterior a

UN (1) año respecto de la solicitud del beneficio, conforme lo

establece el Artículo 4° in fine del Decreto N° 379/01 y sus

modificatorios.

Sin perjuicio de la modalidad de entrega de los bienes utilizada, todos

los beneficiarios del Régimen deberán utilizar remitos de conformidad

con lo establecido Resolución General N°1415/07 y modificatorias de la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS.

Los beneficiarios podrán prescindir de la utilización de remitos para

la presentación de las facturas en concepto de avances previstos en el

artículo 8° del presente anexo, las cuales deberán presentarse junto

con el certificado de avance correspondiente refrendado por el

adquirente, con mención de apellido nombre, tipo y número de documento

y cargo del firmante. Los certificados de avance deberán consignar con

el mayor detalle posible los montos y conceptos que lo componen a fin

de que sea posible verificar cuáles se encuentran afectados al

beneficio solicitado.

III- NOTAS DE CRÉDITO

Las notas de crédito relacionadas con las operaciones de venta deberán

emitirse de conformidad con lo establecido en la Resolución General

N°4540/19 de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS. En este

sentido, deberán consignar el número de factura asociada, así como el

concepto correspondiente.

Las mismas deberán ser presentadas en la solicitud de beneficio iniciada inmediatamente posterior a su emisión.

IV- NOTAS DE DÉBITO

Las notas de débito deberán cumplir con lo dispuesto en la R.G.

A.F.I.P. N°4540/19 y encontrarse relacionadas con operaciones de venta

efectuadas dentro del año anterior a la fecha de presentación de la

solicitud e indicar las facturas correspondientes a fin de

individualizar las operaciones respectivas, así como el concepto

correspondiente y no deben contar con más de UN (1) año de emisión

desde la fecha de presentación de la solicitud.

No serán admisibles las notas de débito cuyo concepto refiera a cargos

financieros de ningún tipo como los intereses, las diferencias

generadas por el valor del tipo de cambio al momento de la cancelación

del pago o las actualizaciones, entre otros.

V- DOCUMENTACIÓN PARA ACREDITAR COBRANZA

Los solicitantes tienen la carga de acreditar la cobranza de las

operaciones de venta presentadas al beneficio por lo que deberán

conservar todos los elementos relacionados con la cobranza de los

comprobantes presentados, tanto internos (recibos, comprobantes de

tesorería, etc.) como externos a la empresa (copia de valores

recibidos, comprobantes de retenciones sufridas y autorretenciones

cuando corresponda, copia del resumen bancario con la acreditación de

la transferencia recibida, comprobantes de depósito de los cheques

recibidos o recibos por su transferencia a terceros, orden de pago del

cliente, etc.) a efectos de ser presentados al momento de la

realización de las correspondientes tareas de verificación y control.

ANEXO II

(Anexo sustituido por art. 4° de la Resolución N° 23/2021

de la Secretaría de Industria, Economía del Conocimiento y Gestión

Comercial Externa B.O. 29/01/2021. Vigencia: a partir de la fecha de su

publicación y surtirá efectos sobre las solicitudes iniciadas con

posterioridad a la misma)

Artículo 1°. PROCEDIMIENTO DE VERIFICACIÓN Y CONTROL PREVIO. Los bonos

solicitados por las empresas encuadradas en alguno de los supuestos

previstos en el Artículo 9° de la Resolución N°11 de fecha 27 de marzo

de 2018 ex SECRETARÍA DE INDUSTRIA del ex MINISTERIO DE PRODUCCIÓN y

sus modificatorias, se encontrarán sujetos al siguiente procedimiento

de verificación y control:

I. Una vez acreditado el pago de la tasa de verificación y control la

Dirección de Aplicación de Política Industrial notificará

electrónicamente a la Empresa la fecha de realización de las

respectivas tareas, detallando la nómina de los integrantes del equipo

verificador, el plan de trabajo a desarrollar y la documentación que la

empresa deberá poner a disposición de los mismos.

II. La Empresa, por única vez y con una antelación mínima de DOS

(2) días hábiles, podrá solicitar el aplazamiento de la fecha

establecida, por un plazo no mayor a DIEZ (10) días hábiles, debiendo

justificar debidamente tal solicitud. Caso contrario se considerará

aceptada la notificación efectuada.

III. De considerar improcedente la solicitud, la Dirección de

Aplicación de Política Industrial notificará la denegación del

aplazamiento.

IV. El equipo verificador se constituirá en el lugar comunicado y

exhibirá a los presentes la notificación electrónica emitida conforme

el apartado I.

V. Durante el desarrollo de las tareas, o en forma posterior y previa a

la elaboración del "Reporte Final de Verificación Previa", el equipo

verificador podrá requerir documentación adicional.

VI. La presentación de la documentación requerida, así como de las

manifestaciones efectuadas, deberá ser asentada en Actas, debiendo ser

firmadas por las partes intervinientes (equipo verificador y

representantes de la Empresa). El incumplimiento parcial o total del

requerimiento solicitado será asentado en la mencionada Acta.

VII. En el supuesto de requerirse documentación adicional durante la

realización de la verificación, conforme lo señalado precedentemente,

la Empresa podrá solicitar un plazo para su presentación, que no podrá

exceder de CINCO (5) días hábiles, bajo apercibimiento de tener por

rechazado el monto de beneficio en lo que corresponda a la

documentación faltante.

VIII. Una vez culminadas las tareas, el equipo verificador deberá

elaborar, dentro del plazo de TREINTA (30) días corridos, el “Reporte

Final de Verificación Previa”, el que deberá indicar metodología

utilizada, procedimiento y resultado de las tareas realizadas, así como

el cálculo y monto del beneficio aprobado. Asimismo, deberá encontrarse

a disposición la documentación o copias presentadas por la empresa en

relación a la solicitud del beneficio. El mencionado informe deberá ser

presentado ante la Dirección de Aplicación de Política Industrial.

El resultado de las tareas de verificación y control determinará el monto del bono fiscal a ser emitido

Artículo 2°. -PROCEDIMIENTO DE AUDITORÍA. Las empresas solicitantes del

Bono Fiscal establecido por el Decreto 379/01 y sus modificatorios,

estarán sujetas a tareas de auditoría. Las mismas se realizarán a

través del siguiente procedimiento:

I. La Dirección de Aplicación de Política Industrial notificará

electrónicamente a la Empresa la fecha de realización de la respectiva

auditoría, detallando la nómina de los integrantes del equipo auditor,

el plan de trabajo a desarrollar y la documentación que la empresa

deberá poner a disposición de los mismos.

II. La notificación indicada en el apartado I del presente artículo

deberá realizarse con una antelación mínima de CINCO (5) días hábiles a

la fecha estipulada para la realización de la visita.

III. La Empresa, por única vez y con una antelación mínima de DOS (2)

días hábiles, podrá solicitar el aplazamiento de la fecha establecida,

por un plazo no mayor a DIEZ (10) días hábiles, debiendo justificar

debidamente tal solicitud, caso contrario se considerará aceptada la

notificación efectuada.

IV. De considerar improcedente la solicitud, la Dirección de Aplicación

de Política Industrial notificará la denegación del aplazamiento.

V. Los auditores se constituirán en el lugar comunicado para la

realización de las tareas de verificación y control, conforme el Plan

de Trabajo mencionado en apartado I del presente artículo, y exhibirán

a los presentes la notificación electrónica emitida conforme dicho

apartado.

VI. Durante el desarrollo de las tareas, o en forma posterior y previa

a la elaboración del “Reporte Final de Auditoría”, los auditores podrán

requerir documentación adicional.

VII. En el supuesto de requerirse documentación adicional durante la

realización de la auditoría, conforme lo señalado precedentemente, la

Empresa podrá solicitar un plazo para su presentación el que no podrá

exceder de CINCO (5) días hábiles, bajo apercibimiento de la emisión

del “Reporte Final de Auditoría” conforme a la documentación presentada

hasta la culminación del plazo. La documentación faltante se

considerará inexistente a los efectos de la elaboración del “Reporte

Final de Auditoría”.

VIII. Una vez culminada la tarea de verificación y control, los

auditores deberán elaborar dentro del plazo de TREINTA (30) días

corridos el "Reporte Final de Auditoría”, el que deberá indicar

metodología utilizada, procedimiento y resultado de las tareas

realizadas.

IX. El mencionado reporte deberá ser presentado ante la Dirección de

Aplicación de Política Industrial, a efectos que la misma, notifique a

las Empresas su incorporación a las actuaciones pertinentes a fin de

que las mismas puedan realizar un descargo referido exclusivamente a

las tareas realizadas, el procedimiento y la documentación verificada,

dentro del plazo de QUINCE (15) días hábiles. Vencido dicho plazo sin

que la empresa presente descargo, se considerará aceptado el "Reporte

Final de Auditoría" y los eventuales montos de ajuste en él

determinados.

X. En el supuesto que las empresas efectúen observaciones, se dará

intervención al equipo auditor a efectos del análisis evaluación y

contestación de las mismas dentro del plazo de QUINCE (15) días

corridos, debiendo ratificarse o rectificarse el "Reporte Final de

Auditoría", el que será elevado a dicha Dirección para la prosecución

del trámite administrativo correspondiente.

XI. Si como resultado de las tareas de verificación y control llevadas

a cabo conforme lo indicado precedentemente, correspondiere efectuar

ajustes al monto del beneficio, la Dirección Nacional de Gestión de

Política Industrial procederá a efectuar los mismos sobre los bonos

fiscales que sean objeto de solicitudes en trámite a fin de resolver la

auditoría realizada.

Ante la falta de solicitudes de bonos fiscales en trámite sobre las que

pudieran practicarse los ajustes determinados, al término de NOVENTA

(90) días corridos de notificado el acto administrativo que dispone el

ajuste correspondiente, la Dirección de Aplicación de Política

Industrial informará el estado del ajuste determinado a la Dirección

Nacional de Gestión de Política Industrial, quien dará intervención a

la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, a efectos de que

proceda a recuperar el monto de ajuste determinado sobre los últimos

bonos percibidos.

Anexo III

(Anexo

sustituido por art. 3° de la Resolución

N° 47/2019 de la Secretaría de

Industria B.O. 1/4/2019. Vigencia: a partir del día de su publicación

en el Boletín Oficial)