ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS

Resolución General 4233

Impuestos sobre los Combustibles

Líquidos y al Dióxido de Carbono. Ley N° 23.966, Título III, texto

ordenado en 1998 y sus modificaciones. Determinación e ingreso de los

gravámenes. R.G. N° 2.250. Su sustitución.

Ciudad de Buenos Aires, 26/04/2018

VISTO la Ley N° 27.430 y la Resolución General N° 2.250, su

modificatoria y su complementaria, y

CONSIDERANDO:

Que mediante el Título IV de la la Ley N° 27.430 se modificó el Título

III de la Ley N° 23.966, texto ordenado en 1998 y sus modificaciones,

efectuando adecuaciones en el impuesto sobre los combustibles líquidos

e introduciendo un nuevo impuesto al dióxido de carbono.

Que la Resolución General N° 2.250, su modificatoria y su

complementaria, estableció las formalidades, plazos y demás

condiciones, que deben observar los sujetos pasivos indicados en el

Artículo 3° de la ley del gravamen, para la determinación e ingreso del

mismo.

Que atendiendo a razones de orden operativo y de administración

tributaria, resulta aconsejable disponer la utilización de una nueva

versión del programa aplicativo, para la confección de las

declaraciones juradas de los impuestos sobre los combustibles líquidos

y al dióxido de carbono.

Que en virtud del objetivo permanente de esta Administración Federal de

facilitar la consulta y aplicación de las normas vigentes, mediante su

ordenamiento, actualización y agrupamiento, corresponde la sustitución

de la citada resolución general a fin de reunir en un solo cuerpo

normativo las disposiciones relacionadas con los tributos.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de

Recaudación, de Fiscalización, y de Sistemas y Telecomunicaciones, y la

Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por

los Artículos 11, 21 y 23 de la Ley N° 11.683, texto ordenado en 1998 y

sus modificaciones, por el Artículo 14 del Título III de la Ley N°

23.966 de Impuestos sobre los Combustibles Líquidos y al Dióxido de

Carbono, texto ordenado en 1998 y sus modificaciones, el Artículo 3°

del Anexo del Decreto N° 74 del 22 de enero de 1998 y sus

modificaciones y el Artículo 7° del Decreto N° 618 del 10 de julio de

1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS

RESUELVE:

TÍTULO I

SUJETOS COMPRENDIDOS. INSCRIPCIÓN. DETERMINACIÓN E INGRESO DE LOS

GRAVÁMENES

CAPÍTULO A - SUJETOS COMPRENDIDOS.

ARTÍCULO 1°.- Los sujetos pasivos de los impuestos sobre los

combustibles líquidos y al dióxido de carbono definidos en el Artículo

3° y Artículo 12 de la Ley N° 23.966, Título III de Impuestos sobre los

Combustibles Líquidos y al Dióxido de Carbono, texto ordenado en 1998 y

sus modificaciones, para la determinación e ingreso de los gravámenes,

deberán observar los procedimientos, formas, plazos y condiciones que

se establecen en esta resolución general.

CAPÍTULO B - INSCRIPCIÓN Y/O ALTA

ARTÍCULO 2°.- A los fines de solicitar la inscripción y/o alta en los

impuestos, los sujetos pasivos mencionados en el artículo anterior

observarán las disposiciones de la Resolución General N° 10, sus

modificatorias y complementarias (2.1.).

Para solicitar el alta, los sujetos deberán ingresar al servicio

“Sistema Registral” disponible en el sitio “web” institucional

(http://www.afip.gob.ar), mediante la Clave Fiscal obtenida conforme al

procedimiento previsto en la Resolución General N° 3.713 y sus

modificaciones, acceder al “Registro Tributario” y seleccionar la

opción “F. 420/T Alta de Impuestos y/o Regímenes”.

CAPÍTULO C - DETERMINACIÓN E INGRESO DE LOS GRAVÁMENES

- Determinación de los gravámenes

ARTÍCULO 3°.- La determinación de las obligaciones tributarias se

efectuará utilizando el programa aplicativo denominado “COMBUSTIBLES

LÍQUIDOS - Versión 3.0” o el que lo sustituya en el futuro, cuyas

características, funciones y aspectos técnicos para su uso se

especifican en el sitio “web” de este Organismo.

- Presentación de la declaración jurada

ARTÍCULO 4°.- Los sujetos indicados en el Artículo 1°, a los fines de

formalizar la presentación del formulario de declaración jurada N°

684/E generado por el programa aplicativo, deberán utilizar

exclusivamente el régimen especial de transferencia electrónica de

datos previsto por la Resolución General N° 1.345, sus modificatorias y

complementarias.

- Vencimiento

ARTÍCULO 5°.- Fíjase como fecha de vencimiento para la presentación de

la declaración jurada y pago del saldo de los impuestos resultantes, el

día 22 del mes inmediato siguiente al período mensual que se declare.

Cuando dicha fecha coincida con día feriado o inhábil se trasladará al

día hábil inmediato siguiente.

- Ingreso de los impuestos, intereses resarcitorios y multas

ARTÍCULO 6°.- El ingreso de los saldos de los impuestos resultantes de

la declaración jurada, así como de los intereses resarcitorios y multas

que pudieran corresponder, deberá realizarse mediante transferencia

electrónica de fondos, de acuerdo con el procedimiento establecido en

la Resolución General N° 1.778, su modificatoria y sus complementarias

(6.1).

CAPÍTULO D - DISPOSICIONES COMPLEMENTARIAS

ARTÍCULO 7°.- Cuando se verifique alguna de las situaciones previstas

en el último párrafo del Artículo 2°, último párrafo del Artículo 3°, y

segundo párrafo del Artículo 7° del Capítulo I del Título III de la ley

del gravamen (7.1.) y/o alguna de las situaciones indicadas en el

último párrafo del Artículo 12, en el inciso d) del Artículo 13

-diferencias de inventarios- y el último párrafo del primer artículo

sin número agregado a continuación del Artículo 13 del Capítulo II del

Título III de la de la ley del gravamen (7.2), los responsables deberán

ingresar los impuestos que correspondan dentro de los CINCO (5) días

hábiles administrativos de producida la misma, mediante transferencia

electrónica de fondos conforme al procedimiento previsto en la

Resolución General N° 1.778, su modificatoria y sus complementarias

(7.3).

TÍTULO II

RÉGIMEN DE ANTICIPOS

CAPÍTULO A - DETERMINACIÓN DE LOS ANTICIPOS

ARTÍCULO 8°.- Los sujetos pasivos de los gravámenes mencionados en el

Artículo 1° deberán ingresar anticipos en concepto de pago a cuenta de

los impuestos que correspondan abonar al vencimiento del respectivo

período fiscal, de acuerdo con el cronograma contenido en el Anexo II.

El monto de cada anticipo se determinará, según el período fiscal de

que se trate, conforme al siguiente procedimiento:

a) Base de cálculo: Al monto de cada impuesto determinado -por código

de impuesto- correspondiente al penúltimo mes calendario anterior a

aquél al cual resulten imputables los anticipos, se detraerán los

siguientes importes:

1. Sumatoria de los montos de impuestos correspondientes o consignados

de las notas de crédito por devoluciones emitidas en dicho período;

2. Las percepciones sufridas con motivo de la importación computadas en

dicha declaración jurada -utilizada como base de cálculo-;

3. Los pagos a cuenta imputados y consignados en dicha declaración

jurada, utilizada como base de cálculo.

b) Porcentajes aplicables: Sobre la base de cálculo determinada

conforme al inciso anterior, se aplicarán los porcentajes que, para

cada anticipo y producto, se establecen en el Anexo II.

ARTÍCULO 9°.- A los efectos de la determinación de la base de cálculo

de los anticipos, se considerarán también los impuestos determinados

por transferencias o consumos gravados en el curso del penúltimo mes

calendario anterior, de aquellos productos que, a partir del día 1,

inclusive, del período al cual son imputables los anticipos, se

incorporen como gravados.

En las mismas condiciones, procederá el cálculo de los anticipos cuando

se modifique una situación de exclusión subjetiva, por eliminarse un

tratamiento de exención o de no gravabilidad, respecto de determinados

responsables.

- Ingreso de los anticipos

ARTÍCULO 10.- El ingreso del monto de los anticipos (10.1) se realizará

hasta los días del mes al cual correspondan, conforme a las fechas y

porcentajes establecidos en el Anexo II y se efectuará de acuerdo con

el procedimiento de transferencia electrónica de fondos, establecido

por la Resolución General N° 1.778, su modificatoria y complementarias.

Cuando alguna de las fechas de vencimiento fijadas coincida con día

feriado o inhábil, se trasladará al primer día hábil inmediato

siguiente.

CAPÍTULO B - RÉGIMEN OPCIONAL DE DETERMINACIÓN E INGRESO DE ANTICIPOS

- Ejercicio de la opción

ARTÍCULO 11.- Cuando los responsables obligados a ingresar anticipos de

acuerdo con lo dispuesto en los Artículos 8°, 9° y 10, consideren que

la suma a ingresar en tal concepto, superará el importe definitivo de

las obligaciones del período fiscal al cual deba imputarse esa suma-

neta de los conceptos deducibles de la base de cálculo de los

anticipos-, podrán optar por efectuar los citados pagos a cuenta por un

monto equivalente al resultante de la estimación que practiquen,

conforme a las disposiciones del presente capítulo.

ARTÍCULO 12.- La opción a que se refiere el artículo anterior podrá

ejercerse a partir del primer anticipo de cada período fiscal.

La estimación deberá efectuarse conforme a la metodología de cálculo de

los respectivos anticipos, según lo dispuesto en la presente, en lo

referente a:

a) Base de cálculo que se proyecta.

b) Número de anticipos, de corresponder.

c) Alícuotas o porcentajes aplicables.

d) Fechas de vencimiento.

- Procedimiento a seguir

ARTÍCULO 13.- A los efectos de hacer uso de la opción dispuesta por

este capítulo, los sujetos pasivos deberán observar el siguiente

procedimiento:

a) Ingresar al sistema “Cuentas Tributarias” de acuerdo con lo

establecido en el Artículo 6° de la Resolución General N° 2.463 y sus

complementarias.

b) Seleccionar la transacción informática denominada “Reducción de

Anticipos”, en la cual una vez indicado el impuesto y el período

fiscal, se consignará el importe de la base de cálculo proyectada.

Dicha transacción emitirá un comprobante como acuse de recibo del

ejercicio de la opción.

c) Presentar una nota en los términos de la Resolución General N° 1.128

ante la dependencia de este Organismo que tenga a su cargo el control

de las obligaciones del contribuyente o responsable, en la que se

detallarán los importes y conceptos que integran la base de cálculo

proyectada y la determinación de los anticipos a ingresar, exponiendo

las razones que originan la disminución. La nota deberá estar firmada

por el presidente, socio, representante legal o apoderado, precedida

dicha firma de la fórmula establecida en el Artículo 28 “in fine” del

Decreto Reglamentario de la Ley N° 11.683, texto ordenado en 1998 y sus

modificaciones, debiendo estar suscripta, además, por contador público,

y su firma, certificada por el consejo profesional o colegio que rija

la matrícula.

Los papeles de trabajo utilizados en la estimación que motiva el

ejercicio de la opción, deberán ser conservados en archivo a

disposición del personal fiscalizador de esta Administración Federal.

Se deberá indicar, además, si se trata de un sujeto pasivo importador

no incluido en el inciso b) del Artículo 3° ni en los incisos b) o c)

del Artículo 12 de la Ley de Impuestos sobre los Combustibles Líquidos

y al Dióxido de Carbono, Título III de la Ley N° 23.966, texto ordenado

en 1998 y sus modificaciones.

d) Efectuar, en su caso, el pago del importe del anticipo que resulte

de la estimación practicada.

Las obligaciones indicadas deberán cumplirse hasta la fecha de

vencimiento fijada para el ingreso del anticipo en el cual se ejerce la

opción.

Una vez realizada la transacción informática, la mencionada opción

tendrá efecto a partir del primer anticipo que venza con posterioridad

a haber efectuado el ejercicio de la misma y tendrá validez sólo para

ese período fiscal.

La transacción “Reducción de Anticipos” deberá ser utilizada por todos

los contribuyentes que ejerzan la opción, se encuentren obligados o no

al uso del sistema “Cuentas Tributarias”.

Sin perjuicio de lo establecido precedentemente, esta Administración

Federal podrá requerir los elementos de valoración y documentación que

estime necesarios a los fines de considerar la procedencia de la

solicitud respectiva.

- Ingreso de anticipos. Efectos

ARTÍCULO 14.- El ingreso de un anticipo en las condiciones previstas en

este capítulo implicará, automáticamente, el ejercicio de la opción con

relación a todos los anticipos que deban imputarse a dicho período

fiscal.

El importe ingresado en exceso, correspondiente a la diferencia entre

los anticipos determinados de conformidad al régimen aplicable para el

impuesto y los que se hubieran estimado, deberá imputarse a los

anticipos a vencer y de subsistir un saldo, al monto del tributo que se

determine en la respectiva declaración jurada.

Si al momento de ejercerse la opción no se hubiera efectuado el ingreso

de anticipos vencidos, aun cuando hubieran sido intimados por esta

Administración Federal, esos anticipos deberán abonarse sobre la base

de los importes determinados en el ejercicio de la opción, con más los

intereses previstos en el Artículo 37 de la Ley N° 11.683, texto

ordenado en 1998 y sus modificaciones, calculados sobre el importe que

hubiera debido ser ingresado conforme al régimen correspondiente.

ARTÍCULO 15.- Las diferencias de importes a favor del Fisco que surjan

entre las sumas ingresadas en uso de la opción, y las que hubieran

debido pagarse por aplicación de los porcentajes -establecidos en los

respectivos regímenes- sobre el impuesto real del ejercicio fiscal al

que los anticipos se refieren, o el monto que debió anticiparse de no

haberse hecho uso de la opción, el que fuera menor, estarán sujetas al

pago de los intereses resarcitorios previstos por el Artículo 37 de la

Ley N° 11.683, texto ordenado en 1998 y sus modificaciones.

TÍTULO III

IMPORTADORES

ARTÍCULO 16.- La Administración Federal de Ingresos Públicos -

Dirección General de Aduanas actuará como agente de percepción de los

impuestos sobre los combustibles líquidos y al dióxido de carbono, en

oportunidad del correspondiente despacho a plaza de los productos

importados, según lo establecido por el segundo párrafo del Artículo 2°

y el inciso d) del Artículo 13 de la Ley N° 23.966, Título III de

Impuestos sobre los Combustibles Líquidos y al Dióxido de Carbono,

texto ordenado en 1998 y sus modificaciones.

El ingreso respectivo se efectuará de acuerdo con los medios de pago

previstos en el Sistema informático Malvina (SIM) para el ingreso de

los derechos y demás tributos que correspondan con motivo de la

importación.

ARTÍCULO 17.- Los sujetos pasivos importadores no comprendidos en el

inciso b) del Artículo 3° ni en los incisos b) o c) del Artículo 12 de

la ley de los gravámenes que comercialicen -total o parcialmente- o

destinen a consumo propio los productos importados deberán, además de

determinar e ingresar los impuestos sobre los combustibles líquidos y

al dióxido de carbono conforme a los requisitos, plazos y condiciones

que se establecen en la presente, suministrar la información respecto

de los consumos de dichos productos utilizando para ello el programa

aplicativo previsto en el Artículo 3°.

ARTÍCULO 18.- Los sujetos indicados en el artículo anterior solicitarán

-con carácter previo a la primera operación de importación que

pretendan efectuar- la inscripción y/o alta en el impuesto que

corresponda, en la medida en que no haya sido gestionado con

anterioridad, de acuerdo con lo previsto por el Artículo 2°.

ARTÍCULO 19.- Los importadores mencionados en el Artículo 17, deberán

informar los consumos y las transferencias de productos importados que

efectúen en cada mes calendario, utilizando el programa aplicativo

denominado “COMBUSTIBLES LIQUIDOS - Versión 3.0”, a cuyos fines

ingresarán en la opción correspondiente del mencionado aplicativo.

ARTÍCULO 20.- A los fines del cómputo como pago a cuenta de los

impuestos abonados con motivo del despacho a plaza (20.1.), los

importadores a que alude el Artículo 17, al confeccionar el formulario

de declaración jurada N° 684/E del período, deberán consignar en la

pantalla “Pago a Cuenta por Importaciones” de la pantalla

“Determinación del saldo del Impuesto”, los montos proporcionales

correspondientes a la cantidad de litros o kilogramos vendidos en el

período.

Cuando los productos importados se destinen a consumo propio, los

impuestos ingresados al momento de la importación serán considerados,

en todos los casos, como pago definitivo.

TÍTULO IV

DISPOSICIONES GENERALES

ARTÍCULO 21.- Las presentaciones previstas en esta resolución general,

se efectuarán ante la dependencia de este Organismo en la que el

contribuyente se encuentre inscripto.

ARTÍCULO 22.- A efectos de la interpretación y aplicación de la

presente deberán considerarse, asimismo, la utilización de notas

aclaratorias y citas de textos legales con números de referencia

contenidas en el Anexo I.

ARTÍCULO 23.- Apruébanse los Anexos I

(IF-2018-00050565-AFIP-DVCOTA#SDGCTI) y II

(IF-2018-00050566-AFIP-DVCOTA#SDGCTI) que forman parte de esta

resolución general.

ARTÍCULO 24.- Las disposiciones establecidas en la presente entrarán en

vigencia el día de su publicación en el Boletín Oficial y resultarán de

aplicación según el siguiente cronograma:

a) Declaraciones Juradas del Impuesto sobre los Combustibles Líquidos,

Capítulo I, e Impuesto al Dióxido de Carbono, Capítulo II, ambos del

Título III de la Ley N° 23.966, texto ordenado en 1998 y sus

modificaciones: a partir del período devengado marzo de 2018. Con

carácter de excepción, será considerada en término la presentación de

la declaración jurada y pago correspondiente al período devengado marzo

de 2018 que se efectúe hasta el día 4 de mayo de 2018, inclusive.

b) Anticipos de impuesto sobre los combustibles líquidos: a partir de

los anticipos imputables al período mayo de 2018.

c) Anticipos de impuesto al dióxido de carbono, excepto para los

productos fuel oil, coque de petróleo y carbón mineral: a partir de los

anticipos imputables al período mayo de 2018.

ARTÍCULO 25.- Déjanse sin efecto a partir de la fecha indicada en el

artículo anterior, las Resoluciones Generales Nros. 2.250, 2.272 y

4.067, sin perjuicio de su aplicación a los hechos y situaciones

acaecidos durante sus respectivas vigencias. Mantiénese la vigencia del

formulario de declaración jurada N° 684/E.

Toda cita efectuada en normas vigentes respecto de las resoluciones

generales mencionadas en el primer párrafo, deberá entenderse referida

a la presente, para lo cual -cuando corresponda-, se deberán considerar

las adecuaciones normativas aplicables a cada caso.

ARTÍCULO 26.- Comuníquese, publíquese, dése a la Dirección Nacional del

Registro Oficial y archívese. — Leandro Germán Cuccioli.

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se

publican en la edición web del BORA -www.boletinoficial.gob.ar-.

e. 27/04/2018 N° 29167/18 v. 27/04/2018

(Nota

Infoleg: Los anexos referenciados en la presente norma han sido

extraídos de la edición web de Boletín Oficial.)

ANEXO I

(Artículo 22)

NOTAS ACLARATORIAS Y CITAS DE TEXTOS

LEGALES

Artículo 2°.

(2.1.) A tales fines solicitarán la inscripción y/o alta utilizando los

códigos que se indican a continuación:

Artículo 6°.

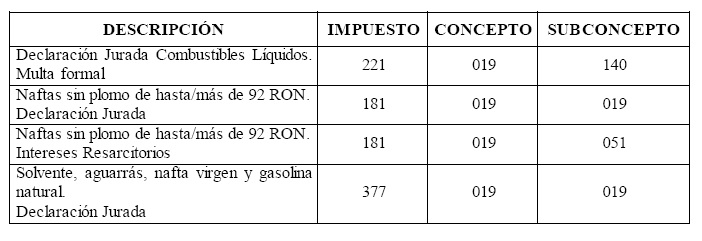

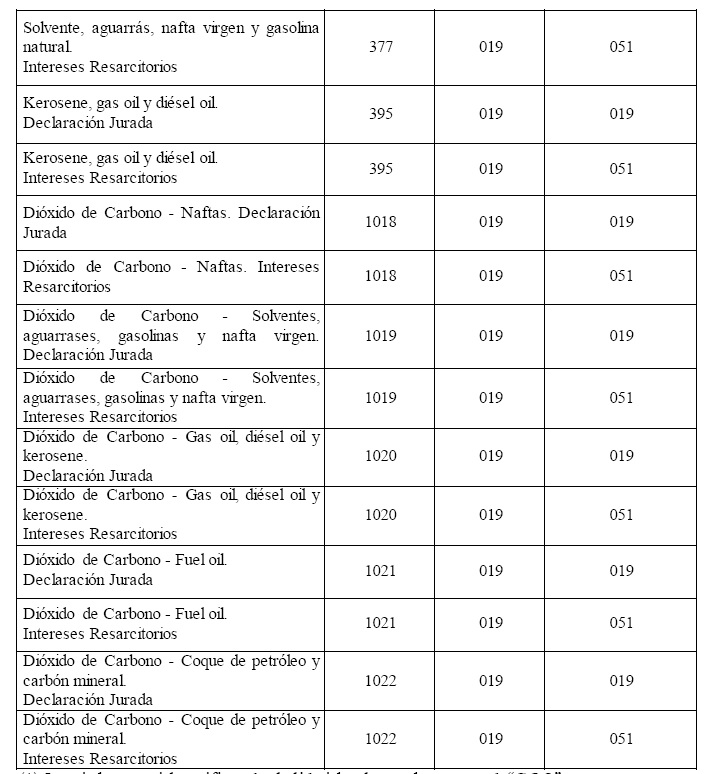

(6.1.) A efectos de la cancelación dispuesta en el Artículo 6° se

utilizarán los códigos de impuesto, concepto y subconcepto que, según

corresponda, se indican a continuación:

(*) La sigla que identificará al dióxido de carbono será "CO2".

Artículo 7.

(7.1.) El último párrafo del Artículo 2° de la Ley N° 23.966, Título

III de Impuestos sobre los Combustibles Líquidos y al Dióxido de

Carbono, texto ordenado en 1998 y sus modificaciones, prevé:

"También constituye un hecho imponible autónomo cualquier diferencia de

inventario que determine la Administración Federal de Ingresos Públicos

en tanto no se encuentre justificada la causa distinta a los supuestos

de imposición que la haya producido.".

El último párrafo del Artículo 3° de la Ley N° 23.966, Título III de

Impuestos sobre los Combustibles Líquidos y a! Dióxido de Carbono,

texto ordenado en 1998 y sus modificaciones, prevé:

"Los transportistas, depositarios, poseedores o tenedores de productos

gravados que no cuenten con la documentación que acredite que tales

productos han tributado el impuesto de esta ley o están comprendidos en

las exenciones del Artículo 7°, serán responsables por el impuesto

sobre tales productos sin perjuicio de las sanciones que legalmente les

correspondan ni de la responsabilidad de los demás sujetos

intervinientes en la transgresión.".

El segundo párrafo del Artículo 7° de la citada ley expresa: "Quienes

dispusieran o usaren de combustibles, aguarrases, solventes, gasolina

natural o de pirolisis, naftas vírgenes, gas oil, kerosene o los que se

refiere el tercer párrafo del Artículo 4° para fines distintos de los

previstos en los incisos a), b), c) y d) precedentes, estarán obligados

a pagar el impuesto que hubiera correspondido tributar en oportunidad

de la respectiva transferencia, con más los intereses corridos.".

(7.2.) El último párrafo del Artículo 12 de la Ley N° 23.966, Título

III de Impuestos sobre los Combustibles Líquidos y al Dióxido de

Carbono, texto ordenado en 1998 y sus modificaciones, prevé:

"Los transportistas, depositarios, poseedores o tenedores de productos

gravados que no cuenten con la documentación que acredite que tales

productos han tributado el impuesto de este Capítulo o están

comprendidos en las exenciones del artículo sin número agregado a

continuación del artículo 13, serán responsables por el impuesto sobre

tales productos sin perjuicio de las sanciones que legalmente les

correspondan y de la responsabilidad de los demás sujetos

intervinientes en la transgresión.".

El inciso d) del Artículo 13 de la citada ley expresa:

"d) Con la determinación de diferencias de inventarios de los productos

gravados, en tanto no se encuentre justificada la causa distinta a los

supuestos de imposición que las haya producido.".

El último párrafo del primer artículo sin número agregado a

continuación del Artículo 13 de la citada ley expresa:

"Cuando se dispusieren o usaren los productos alcanzados por este

impuesto para fines distintos de los previstos en los incisos

precedentes, resultarán de aplicación las previsiones de los párrafos

segundo a quinto del Artículo 7° del Capítulo I del Título III de esta

ley.".

(7.3) A efectos de generar el Volante Electrónico de Pago (VEP) se

deberán consignar los siguientes códigos:

(*) La sigla que identificará al dióxido de carbono será "CO2".

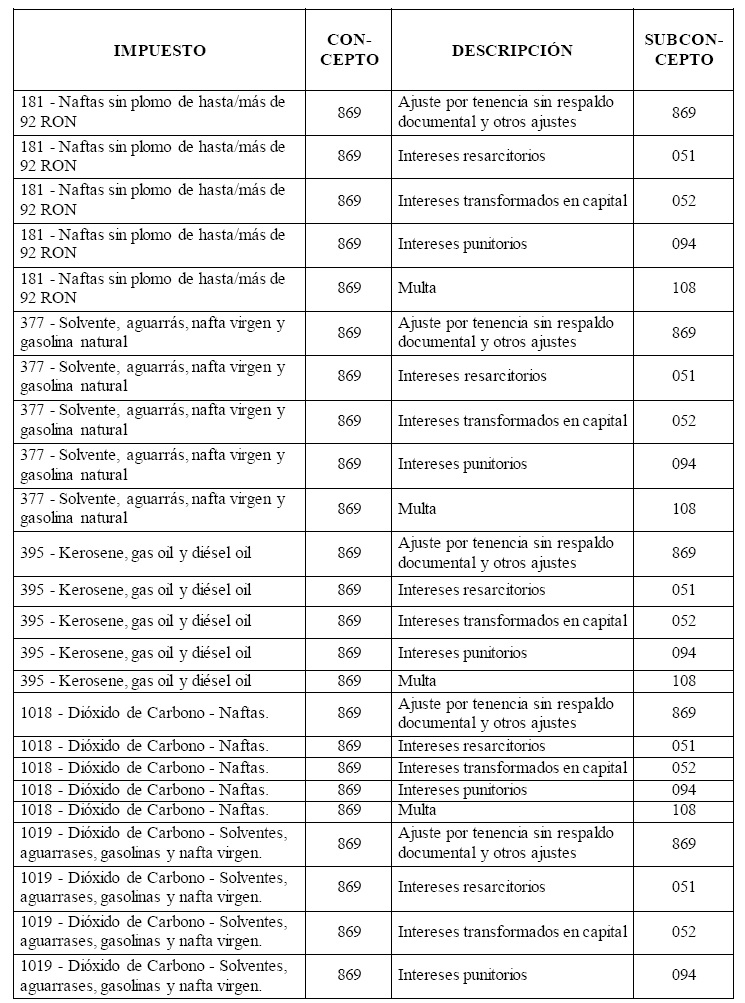

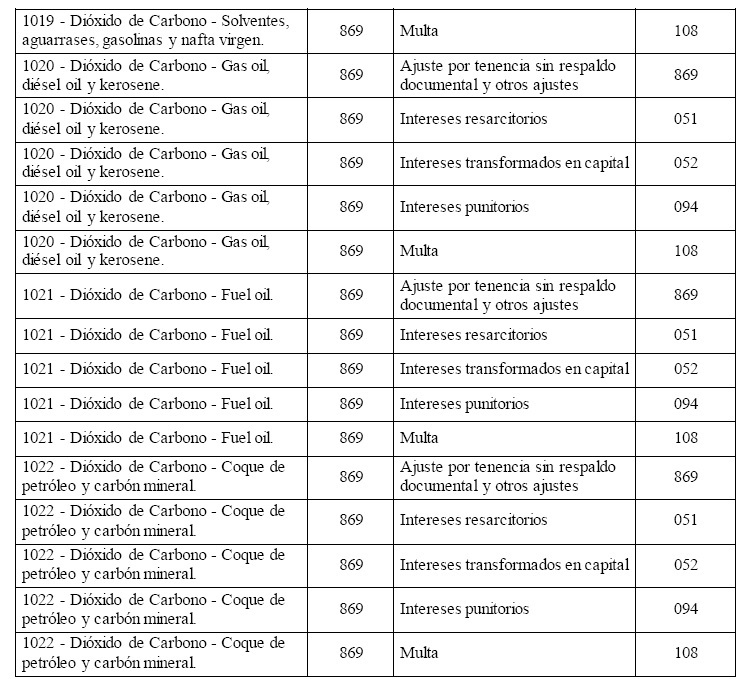

Artículo 10.

(10.1.) El ingreso de los anticipos se efectuará utilizando los códigos

de impuesto, concepto y subconcepto que, según corresponda, se indican

a continuación:

(*) La sigla que identificará al dióxido de carbono será "CO2".

Artículo 20.

(20.1.) Conforme a lo previsto en el Artículo 3°, segundo

párrafo, del Anexo del Decreto N° 74/98 y sus modificaciones.

IF-2018-00050565-AFIP-DVCOTA#SDGCTI

Hoja

Adicional de Firmas

Anexo

Número:

IF-2018-00050565-AFIP-DVCC>TA#SDGCTI

CIUDAD DE BUENOS AIRES

Jueves 26 de Abril de 2018

Referencia: IMPUESTO SOBRE LOS

COMBUSTIBLES LÍQUIDOS Y AL DIÓXIDO DE CARBONO. Ley N° 23966, Tiítulo

III, t.o. en 1998 y sus modif. Determinación e ingreso de los

gravámenes R.G.N° 2250. Su sustitución.

El documento fue importado por el sistema GEDO con un total de 7

pagina/s.

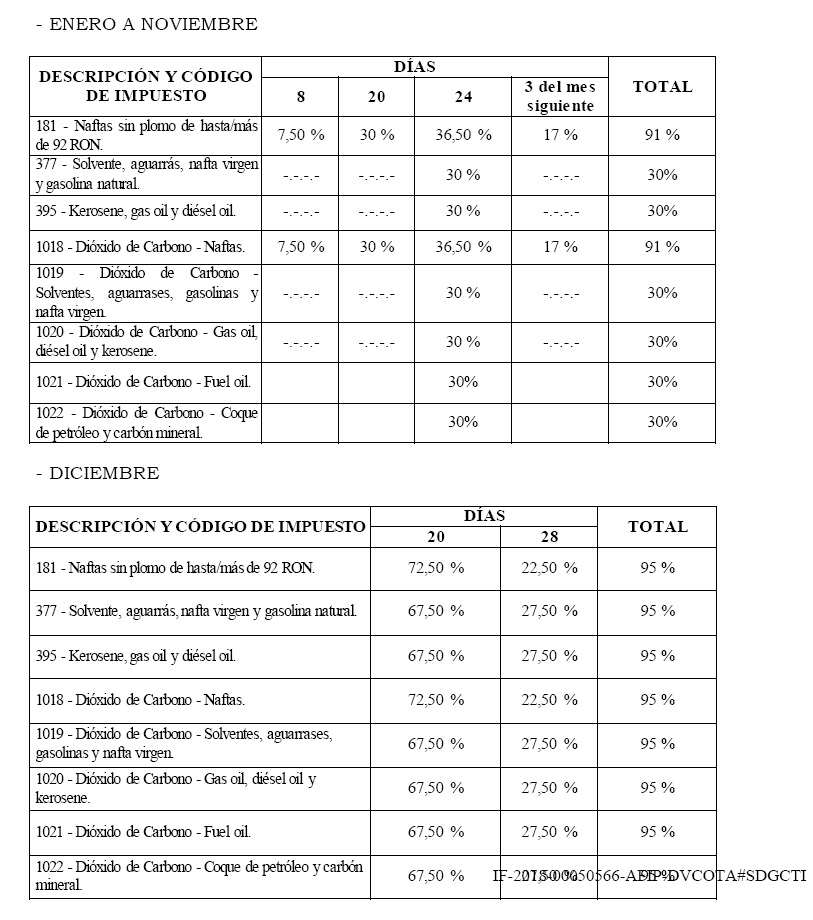

ANEXO II

(Artículos 8° y 10)

TABLA DE ANTICIPOS

FECHAS DE VENCIMIENTO Y PORCENTAJES

Hoja

Adicional de Firmas

Anexo

Número:

IF-2018-00050566-AFIP-DVCC>TA#SDGCTI

CIUDAD DE BUENOS AIRES

Jueves 26 de Abril de 2018

Referencia: IMPUESTOS SOBRE LOS

COMBUSTIBLES LÍQUIDOS Y AL DIÓXIDO DE CARBONO. Ley N° 23.966, Título

III, texto

ordenado en 1998 y sus modificaciones. Determinación e ingreso de los

gravámenes. R.G. N° 2.250. Su sustitución.

El documento fue importado por el sistema GEDO con un total de 1

pagina/s.