ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 4245

Impuesto a las Ganancias. Régimen de

retención para determinadas ganancias. Resolución General Nº 830, sus

modificatorias y sus complementarias. Su modificación.

Ciudad de Buenos Aires, 15/05/2018

VISTO la Leyes Nros. 27.346 y 27.430, y la Resolución General Nº 830, sus modificatorias y sus complementarias, y

CONSIDERANDO:

Que mediante las leyes del VISTO se introdujeron adecuaciones a la Ley

del Impuesto a las Ganancias, texto ordenado en 1997 y sus

modificaciones, modificando -entre otros- los Artículos 23, 69 y 90 de

dicha ley.

Que en virtud de ello, se incrementaron los importes de las deducciones

correspondientes a las ganancias no imponibles, cargas de familia y

deducción especial y se adecuaron los importes de las escalas del

impuesto para las personas humanas y sucesiones indivisas, al tiempo

que se redujo la alícuota del impuesto para las personas jurídicas.

Que por su parte, la Resolución General N° 830, sus modificatorias y

complementarias, estableció los regímenes de retención y excepcional de

ingreso del impuesto a las ganancias sobre determinadas rentas de

distintas categorías.

Que dadas las modificaciones a la ley del gravamen mencionadas

precedentemente, este Organismo estima oportuno modificar determinados

importes previstos en dicha resolución general a efectos que éstos

mantengan el carácter de parámetro objetivo representativo de los

distintos conceptos sujetos a retención.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de

Recaudación, de Fiscalización, de Servicios al Contribuyente y de

Técnico Legal Impositiva, y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por

los Artículos 4° y 7º del Decreto Nº 618 del 10 de julio de 1997, sus

modificatorios y sus complementarios, y por la Disposición N° 45 (AFIP)

del 22 de febrero de 2016.

Por ello,

LA SUBDIRECTORA GENERAL DE LA SUBDIRECCIÓN GENERAL DE COORDINACIÓN

TÉCNICO INSTITUCIONAL A CARGO DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS

RESUELVE:

ARTÍCULO 1º.- Modifícase la Resolución General Nº 830, sus

modificatorias y sus complementarias, en la forma que se indica

seguidamente:

1. Sustitúyese en el primer párrafo del Artículo 29, la expresión

“NOVENTA PESOS ($ 90.-)” por la expresión “CIENTO CINCUENTA PESOS ($

150.-)”.

2. Sustitúyese en el segundo párrafo del Artículo 29, la expresión

“CUATROCIENTOS CINCUENTA PESOS ($ 450.-)” por la expresión “SEISCIENTOS

CINCUENTA PESOS ($ 650.-)”.

3. Sustitúyese el Anexo VIII, por el que como Anexo

(IF-2018-00053401-AFIP-DVCOTA#SDGCTI) se aprueba y forma parte de la

presente.

ARTÍCULO 2°.- Las disposiciones de esta resolución general entrarán en

vigencia el día de su publicación en el Boletín Oficial y serán de

aplicación a los pagos que se efectúen a partir del 1 de junio de 2018,

inclusive, aún cuando correspondan a operaciones realizadas con

anterioridad a dicha fecha.

ARTÍCULO 3°.- Comuníquese, publíquese, dése a la Dirección Nacional del

Registro Oficial y archívese. — E/E Maria Isabel Jimena De La Torre.

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se

publican en la edición web del BORA -www.boletinoficial.gob.ar-.

e. 16/05/2018 N° 34054/18 v. 16/05/2018

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

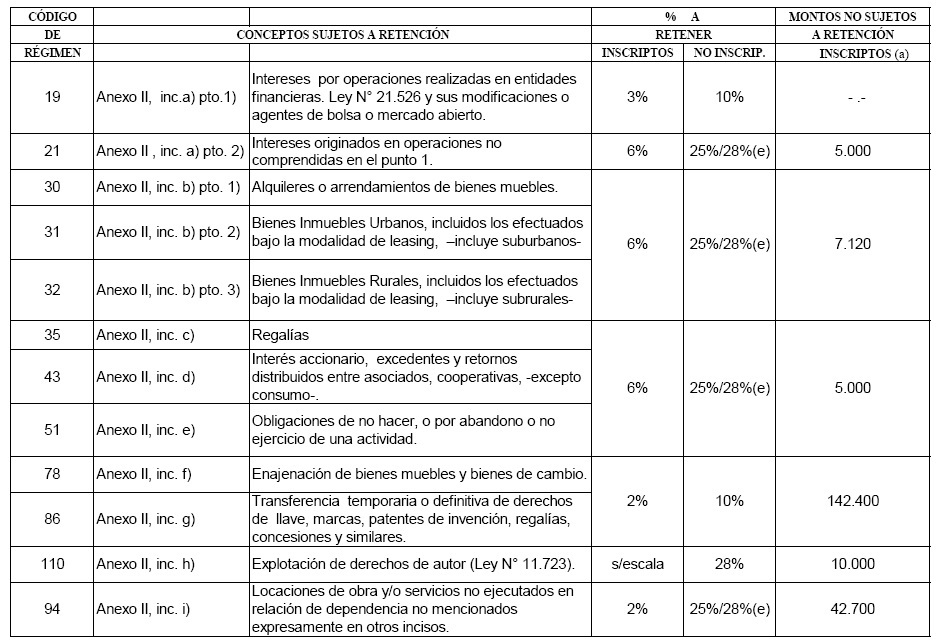

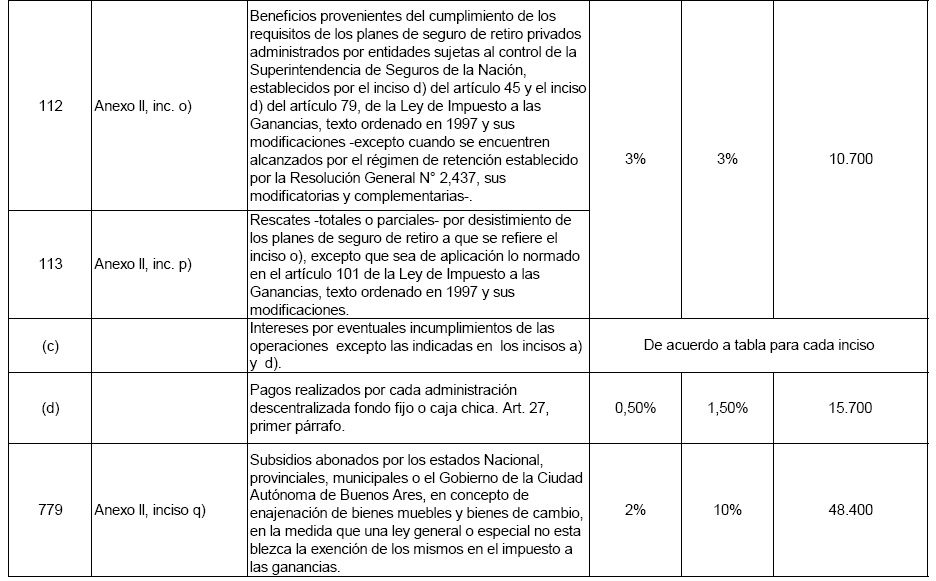

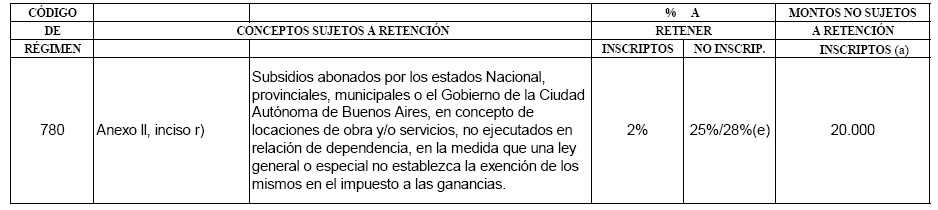

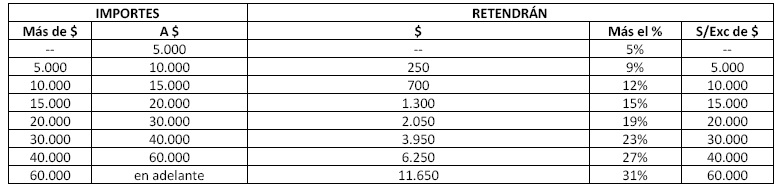

ANEXO VIII RESOLUCION GENERAL N° 830, SUS MODIFICATORIAS Y SUS COMPLEMENTARIAS

ALÍCUOTAS Y MONTOS NO SUJETOS A RETENCIÓN

RETENCIÓN MÍNIMA :

inscriptos: $ 150 y no inscriptos : $ 650 para alquileres o

arrendamientos de bienes inmuebles urbanos y $ 150 para el resto de los

conceptos sujetos a retención.

(a) Cuando los beneficiarios sean no inscriptos en el impuesto no corresponderá considerar monto no sujeto a retención,

excepto cuando se trate de los conceptos de códigos de régimen 112 y

113 que deberá considerarse para beneficiarios inscritos y no inscritos.

(b) Se deberá computar un solo monto no sujeto a retención sobre el total del honorario o de la retribución, asignados.

(c) Los intereses por eventuales

incumplimientos se encuentran sujetos a las mismas tasas y mínimos

aplicables al concepto generador de tales intereses, excepto

incisos a) y d).

(d) De acuerdo al código de régimen asignado al concepto que se paga.

(e) La alícuota a aplicar será del 28% si se trata de personas humanas

y sucesiones indivisas, y del 25% para el resto de los sujetos.