e. 22/05/2018 N° 35319/18 v. 22/05/2018

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO I

PERFIL Y RESPONSABILIDADES DEL AUDITOR INTERNO TITULAR

1. REQUISITOS.

1.1. Requisitos mínimos

• Ser argentino nativo, por opción o naturalizado.

• Formación académica:

- Estudios a nivel universitario en carreras del ámbito de las ciencias

jurídicas, sociales, económicas o afines a las incumbencias u objeto

principal de la jurisdicción, entidad u organismo a auditar,

correspondiente a una carrera con un plan de estudios no menor a 4

años; y/o,

- Estudios de Posgrado en Control, en Auditoría, en Planificación, en

Gestión de la Administración Pública o relacionados a las incumbencias

u objeto principal de la jurisdicción, entidad u organismo a auditar o

empresas del estado.

• Experiencia:

o Más de 5 años de actuación profesional.

o

i) 5 años de gestión en el

Sector Público o Privado con personal a cargo y en áreas con asignación

de presupuesto; o ii) 3 años de gestión en el sector público o privado

en área relacionada con la temática o materia del organismo a auditar;

o iii) 3 años de experiencia en auditoría interna o externa en el

Sector Público o Privado con, al menos 1 año conduciendo equipos de

trabajo; o iv) 4 años sumando cualquiera de ellas.

Quienes tengan más de 5 años como Auditores Internos Titulares

evaluados satisfactoriamente en el Sector Público Nacional y se

postulen para ingresar en la base de datos de postulantes a auditores

internos podrán ser designados en otras entidades u organismos,

independientemente de que cumplan o no con la formación académica

requerida anteriormente, si son seleccionados y cumplen con la

totalidad de las etapas del proceso.

1.2. Requisitos deseables

• Dos cartas de recomendación que

acrediten integridad en el desempeño en trabajos anteriores de personas

que den cuenta del vínculo con el postulante.

• Actividades de autodesarrollo: Presentación de trabajos y/o Participación en Congresos, Jornadas, Talleres y cursos.

• Actividad docente o de capacitación: en establecimientos públicos o privados.

2. INTEGRIDAD.

El profesional actúa con integridad cuando observa los valores y

principios de la buena administración, como la honestidad, probidad,

neutralidad, consideración, fiabilidad, orientación al cliente o

destinatario de servicios, respeto y objetividad.

En un entorno íntegro, los servidores públicos cumplen con sus

responsabilidades, ejercen sus atribuciones y utilizan la información y

los recursos públicos a su disposición en beneficio del interés general

al cual sirven, manteniendo una actuación adecuada con sus colegas y

con la ciudadanía.

La integridad institucional está estrechamente relacionada con un

ámbito donde la corrupción, el fraude, el abuso, la ilegalidad y otras

irregularidades están ausentes.

Los postulantes a Auditor Interno Titular de los entes u organismos

serán confrontados respecto de sus antecedentes e historia profesional

de modo que pueda verificarse su observancia a los valores y principios

de la buena administración precedentemente descriptos, a lo largo de su

trayectoria.

3. COMPETENCIAS TÉCNICAS.

3.1. Generales: Son aquellas competencias relacionadas con áreas de conocimiento general, uso de tecnología y de comunicación.

3.2. Específicas: Son aquellas

relacionadas con las funciones propias de cada ente y con los

conocimientos del área en que desarrollará su actividad.

Los postulantes a Auditor Interno

Titular serán evaluados en entrevista con el Comité de Selección a fin

de verificar que poseen las competencias requeridas para el desempeño

del cargo de que se trate de acuerdo a sus antecedentes.

4. COMPETENCIAS CONDUCTUALES (HABILIDADES PERSONALES E INTERPERSONALES)

4.1. Competencias institucionales

• Orientación a la Excelencia.

• Compromiso con los Valores Institucionales.

• Orientación al Servicio.

4.2. Competencias personales

• Capacidad de planificación y de organización.

• Comunicación.

• Desarrollo del equipo.

• Impacto e Influencia.

• Liderazgo.

• Negociación.

• Trabajo en equipo.

Los postulantes a Auditor Interno Titular serán evaluados en sus

competencias conductuales a través de un examen psicodiagnóstico

efectuado por un especialista en la materia.

5. EL AUDITOR INTERNO TITULAR TENDRÁ LAS SIGUIENTES RESPONSABILIDADES:

- Desarrollar e implementar las metas y objetivos relacionados con las

auditorías incluidas en el plan de trabajo anual. s Planificar,

organizar, coordinar, dirigir y controlar las actividades de los

equipos de trabajo y recursos del sector. s Definir y revisar los

objetivos generales y el alcance de cada auditoría.

- Orientar, liderar y revisar todas las fases de cada auditoría con el

objeto de garantizar el cumplimiento de las normas de SIGEN y el logro

de los objetivos incluidos en el planeamiento. s Revisar documentos de

trabajo y comunicaciones relacionadas con la auditoría (por ejemplo:

papeles de trabajo e informes de auditoría). s Orientar al equipo de

trabajo de auditoría sobre asuntos técnicos específicos.

- Conducir auditorías de naturaleza sensible y compleja.

- Analizar lineamientos y estándares para las actividades de auditoría

interna con el propósito de asegurar la consistencia del enfoque y la

adecuación de las tareas de los auditores subordinados.

- Coordinar y recomendar mejoras y revisar el cumplimiento de las políticas y objetivos financieros y de gestión.

- Supervisar y revisar el estado de las recomendaciones formuladas en las respectivas auditorías anteriores.

- Motivar a su personal para que asuma mayores responsabilidades.

- Establecer y mantener una relación positiva con los auditados.

ANEXO II

PROCEDIMIENTO DE EVALUACIÓN Y SELECCIÓN DEL AUDITOR INTERNO TITULAR

1. OBJETIVO.

Crear una herramienta que le permita a la SINDICATURA GENERAL DE LA

NACIÓN i) generar una base de datos de todos los profesionales

interesados en desempeñarse como Auditores Internos de las Unidades de

Auditoría Interna del Sector Público Nacional y ii) seleccionar entre

los mencionados a los candidatos más idóneos técnicamente para cubrir

el cargo de auditor en un organismo en particular.

2. ÁMBITO DE APLICACIÓN.

Este procedimiento será de aplicación obligatoria para el nombramiento

de los Auditores Internos Titulares del Sector Público Nacional,

entendido éste con el alcance dispuesto en el artículo 8 de la Ley N°

24.156 y su reglamentación, contenida en el Decreto N° 1344/2007.

3. ÁREA RESPONSABLE.

La Secretaría General (SG) es la responsable del proceso de selección

del Auditor Interno Titular. Evidenciada la necesidad de designar un

Auditor Interno - por el área que corresponda-, el trámite se iniciará

por expediente electrónico, previa conformidad del Síndico General de

la Nación, y deberá ser remitido a la SG para dar inicio al

procedimiento.

Para ello, en el ámbito de la citada Secretaría General, funcionará un

Comité de Selección (CS) el cual deberá integrarse para cada

designación en particular por: i) un Síndico General Adjunto o

Secretario de la SIGEN, nominado por el Síndico General de la Nación,

ii) un representante del organismo u ente cuyo auditor interno titular

deba designarse, nominado por la máxima autoridad de ese organismo o

ente, iii) un miembro con nivel no inferior a síndico jurisdiccional o

síndico societario o de empresa, según corresponda al área a la que

pertenezca la unidad de auditoria interna a cubrir, nominado por el

Secretario Técnico de Fiscalización y Control o quien esté a cargo del

área. La nominación de cada uno de estos tres miembros se hará por nota

de sus superiores especificando para qué proceso de selección se lo

propone, a instancias de la Secretaría General que establecerá una

fecha tope para nominar al representante. En caso de que la máxima

autoridad del organismo involucrado no efectúe la propuesta en el plazo

determinado, el Comité de Selección quedará conformado por el resto de

los integrantes mencionados en los puntos I) y III).

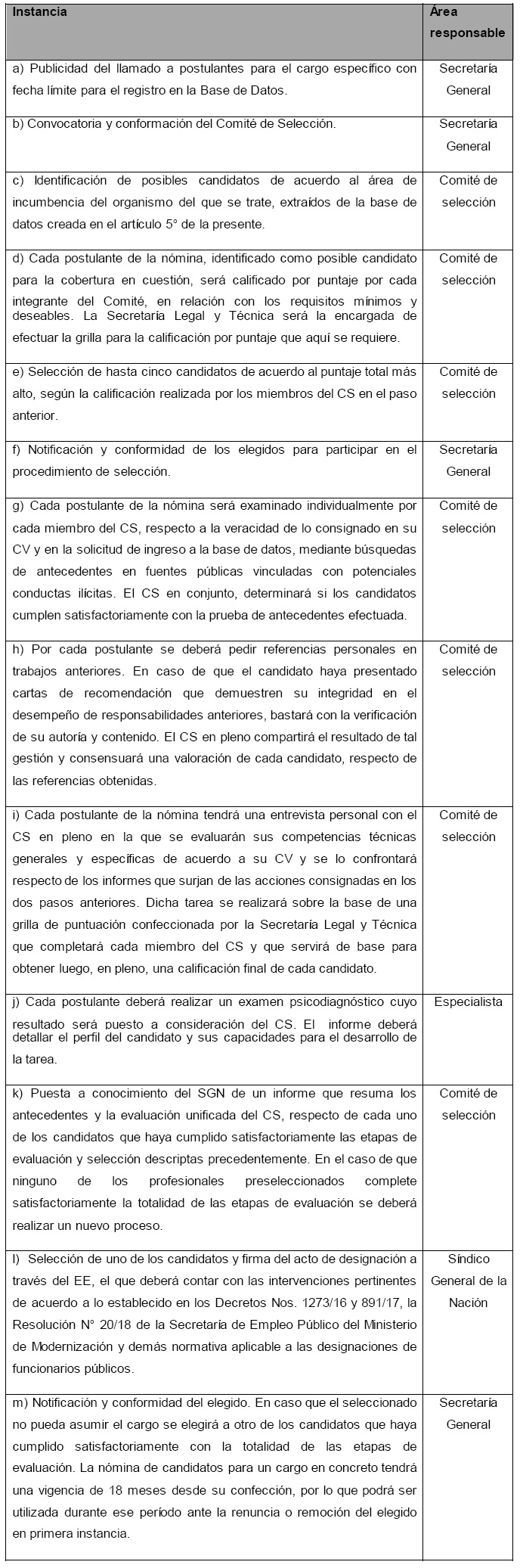

4. LINEAMIENTOS GENERALES.

El procedimiento de evaluación, selección y nombramiento del Auditor

Interno Titular se compone de las siguientes instancias y queda a cargo

de las diferentes áreas según se detalla a continuación: i) de la

Secretaría Legal y Técnica (SLyT), ii) de la Secretaría General (SG),

iii) del Comité de Selección (CS), iv) del especialista en

psicodiagnósticos (ESP) y iv) del Síndico General de la Nación (SGN).

5. ETAPAS DE EVALUACIÓN.

ETAPA 1. EVALUACIÓN DE REQUISITOS.

Esta etapa consiste en la evaluación curricular de la formación y

actualización académica, así como también de la experiencia profesional

de los aspirantes al cargo de Auditor Interno Titular. Para esto, se

procederá a revisar y valorar toda la documentación presentada por los

postulantes al momento de inscribirse en la base de datos, de acuerdo a

los requisitos mínimos y deseables establecidos.

Documentación a analizar

• Antecedentes profesionales

- Currículum Vitae firmado por el postulante, debiendo constar en el

mismo el detalle de todas las designaciones, funciones y actividades

desempeñadas hasta la actualidad. Y datos personales de contacto de

cada actividad afín al cargo postulado, para solicitud de referencias.

- Certificación de los antecedentes laborales que avalen el cumplimiento de las condiciones expuestas como requisitos mínimos.

- Fotocopia autenticada del título universitario y copia de los certificados de estudios complementarios.

• Certificado de Antecedentes Penales expedido por la Dirección

Nacional del Registro Nacional de Reincidencia (conf. el criterio de

interoperabilidad Decreto N° 1273/16).

• Declaración Jurada sobre incompatibilidades e inhabilitaciones.

• Declaración Jurada de no estar incurso en la incompatibilidad

establecida por el artículo 1° del Decreto N° 894/01 y, en su caso, la

constancia de la presentación de la solicitud de suspensión del

beneficio previsional o haber de retiro en el organismo previsional

correspondiente.

• Renuncia al cargo anterior o compromiso de buena fe sobre renunciar

al momento de la designación en el marco de lo establecido en el art. 7

del Decreto N° 891/17.

• Cartas de recomendación sobre integridad del postulante.

ETAPA 2. EVALUACIÓN DE INTEGRIDAD.

Se llevará a cabo una evaluación del riesgo de soborno (Art. 7.2.2.1

Competencia-Generalidades-Proceso de contratación y Art. 8.2 Debida

Diligencia de la ISO 37001:2016 "Sistema de Gestión Antisoborno -

Requisitos de orientación para su uso") de la persona a ingresar

cotejada con el resultado de la búsqueda en fuentes públicas ordenada

precedentemente, en relación con:

• Determinadas categorías de transacciones proyectos y/o actividades del ente.

• Relaciones existentes o planificadas con clientes, proveedores, usuarios.

• Grado de verificación de la información contenida en el currículum.

• Referencias de puestos de trabajo anteriores.

ETAPA 3. EVALUACIÓN DE COMPETENCIAS TÉCNICAS.

Esta fase consiste en la evaluación, a través del currículum y

entrevista personal de las competencias técnicas generales y

específicas del postulante. La entrevista será realizada por el Comité

de Selección constituido para tal fin.

En la entrevista al postulante se verificará la apreciación global de

sus antecedentes y competencias, a los efectos de realizar una

valoración final, validando lo expuesto en el currículum del

profesional y el formulario de acceso a la Base de Datos.

Las competencias técnicas a evaluar son:

Dominio técnico profesional específico

Domina el campo de conocimientos necesarios (técnicos, profesionales

y/o gerenciales) y se mantiene permanentemente actualizado en el área

de incumbencia del ente. Trata de obtener retroalimentación sobre su

propio desempeño. Identifica enfoques nuevos frente a problemas

relacionados con el trabajo y está dispuesto a cuestionar los supuestos

tradicionales.

Conocimiento General

Áreas de conocimiento

o Teorías, metodologías y estándares de Auditoría interna o Ética Pública y Fraude

o Control Interno y Gestión de Riesgos

o Sistemas de la Ley 24.156.

o Teoría y Comportamiento Organizacional

o Normativa sobre Tecnología de la Información

o Análisis y muestreo estadístico

o Gestión de Calidad

o Economía, Gobierno y demás sectores

o Gestión empresaria

Uso de tecnología: manejo de los sistemas y de las tecnologías disponibles.

Comunicación oral y escrita: expresa eficaz y correctamente sus ideas,

sentimientos, opiniones, en situaciones formales e informales, tanto en

forma oral como escrita, de manera de provocar una comunicación.

ETAPA 4. EVALUACIÓN DE COMPETENCIAS CONDUCTUALES.

Esta etapa consiste en el análisis de las competencias institucionales

y personales del postulante, a través de una evaluación

psicodiagnóstica de las actitudes y aptitudes para el desempeño de las

funciones. El resultado de la evaluación indicará si reúne o no reúne

las competencias conductuales que a continuación se detallan,

describiendo detalladamente las debilidades y fortalezas del candidato

en relación con la tarea a desarrollar.

Competencias institucionales

o

Orientación a la excelencia:

es la capacidad para llevar a cabo las funciones y responsabilidades

inherentes al puesto de trabajo bajo estándares de calidad, buscando la

mejora continua, proponiendo la adaptación y modernización de los

procesos y metodologías vigentes en el ente u organismo a auditar.

o

Compromiso con los valores institucionales: es la capacidad para identificarse y alinear la conducta personal con los valores institucionales.

o

Orientación al servicio: es

la capacidad para identificar, comprender y satisfacer las necesidades

del usuario interno y/o externo del ente, de un modo efectivo, cordial

y empático.

Competencias personales (detalladas en orden alfabético).

o

Capacidad de planificación y organización:

es la capacidad de determinar eficazmente las metas y prioridades de su

tarea/área/proyecto estipulando la acción, los plazos y los recursos

requeridos. Incluye la instrumentación de mecanismos de seguimiento y

verificación de la información.

o

Comunicación: es la capacidad

de escuchar, hacer preguntas, expresar conceptos e ideas en forma

efectiva, exponer aspectos positivos. La habilidad de saber cuándo y a

quién preguntar para llevar adelante un propósito. Es la capacidad de

escuchar al otro y comprenderlo. Comprender la dinámica de grupos y el

diseño efectivo de reuniones. Capacidad de comunicar por escrito con

claridad y en forma concisa.

o

Desarrollo del equipo: es la

habilidad de desarrollar el equipo hacia adentro, el desarrollo de los

propios recursos humanos. Supone facilidad para la relación

interpersonal y la capacidad de comprender la repercusión que las

acciones personales ejercen sobre el éxito de las acciones de los

demás.

o

Impacto e influencia: implica

la intención de persuadir, convencer, influir en los procesos de toma

de decisiones asociados al fin del ente, tanto de manera interna o

externa, así como también a nivel nacional y/o internacional.

o

Liderazgo: es la habilidad

necesaria para orientar la acción de los grupos humanos en una

dirección determinada, inspirando valores de acción y anticipando

escenarios de desarrollo de la acción de ese grupo. La habilidad para

fijar objetivos, el seguimiento de dichos objetivos y la capacidad de

dar feedback, integrando las opiniones de los otros. Establecer

claramente directivas, fijar objetivos, prioridades y comunicarlas.

Tener energía y transmitirla a otros. Motivar e inspirar confianza.

Tener valor para defender o encarnar creencias, ideas y asociaciones.

Manejar el cambio para asegurar competitividad y efectividad a largo

plazo. Plantear abiertamente los conflictos para optimizar la calidad

de las decisiones y la efectividad del ente. Proveer coaching y

feedback para el desarrollo de los colaboradores.

o

Negociación: habilidad para

crear un ambiente propicio para la colaboración y lograr compromisos

duraderos que fortalezcan la relación. Capacidad para dirigir o

controlar una discusión utilizando técnicas ganar-ganar planificando

alternativas para negociar los mejores acuerdos. Se centra en el

problema y no en la persona.

o

Trabajo en equipo: implica la

capacidad de colaborar y cooperar con los demás, de formar parte de un

grupo y de trabajar juntos en pro de un objetivo común.

ETAPA FINAL. INDUCCIÓN AL CARGO.

El profesional seleccionado recibirá una inducción sobre control

interno gubernamental aplicado a su área de conocimiento, coordinado

por el Instituto Superior de Control de la Gestión Pública (ISCGP).

6. MECANISMO DE CALIFICACIÓN.

El proceso de selección del profesional tendrá un mecanismo de calificación para cada etapa.

• Evaluación de Requisitos mínimos y deseables: Grilla de calificación por puntaje.

• Integridad: Cumplimiento.

• Capacidades Técnicas: Grilla de calificación por puntaje.

• Capacidades conductuales: Aptitud y descripción de debilidades y fortalezas.

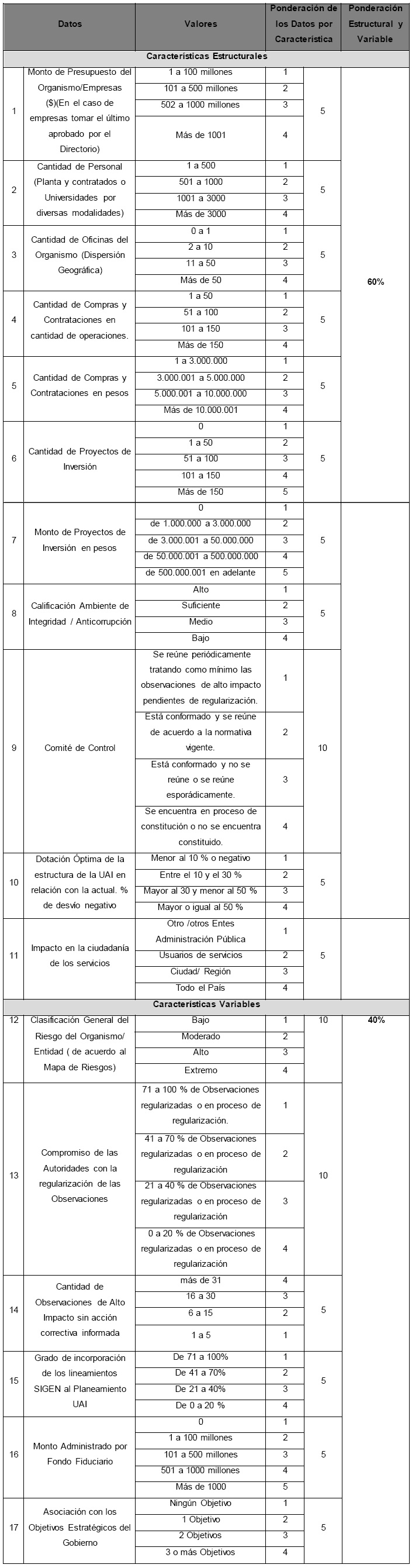

ANEXO III

Mecanismo de Categorización de las UAI por nivel de complejidad del ente.

Complejidad alta: Mayor o igual a 70%

Complejidad media: Mayor o igual a 45% y menor a 70%

Complejidad baja: Menor a 45%

ANEXO IV

Contenidos mínimos de la carrera de Especialización en Auditoría Interna Gubernamental

OBJETIVO DE LA CARRERA

La carrera tiene como objetivo formar profesionales especializados en

materia de auditoría interna gubernamental, razón por la cual el

proyecto se encuentra orientado a la capacitación y perfeccionamiento

técnico dentro del ámbito público en auditoría interna.

Su principal objetivo es brindar competencias para el ejercicio de la

auditoría interna gubernamental con el fin de profesionalizar a los

agentes del sector público que llevan adelante dicha función,

ofreciendo herramientas que coadyuven a mejorar la gestión pública y

teniendo como eje de la formación la vinculación de la ética

profesional, la interdisciplinariedad y el compromiso con el ejercicio

responsable de la función de auditoría.

PLAN DE ESTUDIOS

El plan de estudios establece un esquema curricular que incluye

asignaturas obligatorias y electivas/específicas en modalidades

presencial y virtual con seguimiento tutorial del alumno, la

realización de un taller conforme la especialidad optada y un taller

integrador final para la familiarización del estudiante con las tareas

propias del trabajo.

Carga horaria total de la Carrera: trescientas ochenta y seis (386)

horas. Cada una de las materias tiene una carga global de veintiocho

(28) o cincuenta y seis (56) horas, para las cursadas presenciales se

considerará una frecuencia de dictado semanal o quincenal, y una

duración total de catorce (14) semanas por cuatrimestre.

El Plan se estructura en torno a las siguientes instancias:

1) Un Ciclo General compuesto por cuatro (4) asignaturas de aprobación

obligatorias comunes para todos los estudiantes. Las mismas

proporcionan instrumentos conceptuales integradores comunes. Los

contenidos mínimos serán: Organización del Estado y Universo de

Control, Políticas Públicas, instrumentos y herramientas de gestión,

Sustentabilidad y Ética Pública y Sistemas de gestión y mejora continua.

2) Un Ciclo Específico compuesto por tres (3) asignaturas de aprobación

obligatoria donde se destaca el componente Auditoría Interna como eje

central. Los contenidos mínimos serán: Auditoría Interna Gubernamental

I, Perfil del Auditor, Auditoría Interna Gubernamental II.

3) Un Ciclo de Talleres de Especialización. El alumno optará por la

realización de uno de los talleres con aprobación obligatoria.

4) Un Taller de elaboración de Trabajo Final Integrador.

5) Un Programa de Intercambio con el propósito de completar la

formación y la práctica profesional de los alumnos en el campo de la

especialización en las instituciones habilitadas por el Comité

Académico, las que serán comunicadas oportunamente a los alumnos.

IF-2018-23202675-APN-SIGEN