ARTÍCULO 3°.- A los fines de determinar el importe de los ingresos

brutos totales a que se refieren los tipos de planes indicados en el

cuadro del artículo anterior, se deberán considerar los montos de

facturación correspondientes al año calendario 2016 -personas humanas-

o ejercicio económico cerrado en el 2016 - personas jurídicas-, que

surja de la declaración jurada de impuesto a las ganancias o los montos

que corresponda según la categoría del Régimen Simplificado para

Pequeños Contribuyentes (RS) en la que se encontrara inscripto el

responsable al 31 de diciembre de 2016.

En caso de no registrarse la presentación de la declaración jurada del

impuesto a las ganancias por el citado período fiscal o la falta de

inscripción en el Régimen Simplificado a la mencionada fecha, se

considerará que los ingresos brutos totales son superiores a SIETE

MILLONES DE PESOS ($ 7.000.000.-).

CAPÍTULO C - CONCEPTOS EXCLUIDOS

ARTÍCULO 4°.- Quedan excluidos de los regímenes de facilidades de pago

a que se refiere el Artículo 2° los conceptos que se indican a

continuación:

a) Las obligaciones incluidas en planes de facilidades de pago que se

encuentren vigentes y/o pre-caducos y las que hayan sido incluidas en

planes presentados conforme a la presente y hayan caducado.

b) Las obligaciones a cargo de los sujetos que por sus actividades se

encuentran alcanzados por las previsiones que establecen la Ley N°

26.509 y la Resolución General N° 2.723.

c) Los aportes y contribuciones destinados al Régimen Nacional de Obras

Sociales, excepto los correspondientes a los sujetos adheridos al

Régimen Simplificado para Pequeños Contribuyentes (RS).

d) Las cuotas destinadas a las Aseguradoras de Riesgos del Trabajo

(ART).

e) Las contribuciones mensuales con destino al Registro Nacional de

Trabajadores Rurales y Empleadores (RENATRE) o al Registro Nacional de

Trabajadores y Empleadores Agrarios (RENATEA), según corresponda.

f) Las cuotas correspondientes al Seguro Colectivo de Vida Obligatorio.

g) Retenciones y percepciones impositivas y de los recursos de la

seguridad social.

h) Las obligaciones vinculadas con regímenes promocionales que concedan

beneficios tributarios (cuotas de amortización correspondientes a

diferimientos).

i) Los aportes y contribuciones con destino al régimen especial de

seguridad social para empleados del servicio doméstico y trabajadores

de casas particulares.

j) Anticipos y Pagos a cuenta.

k) Las contribuciones y aportes personales fijos correspondientes a los

trabajadores en relación de dependencia de sujetos adheridos al Régimen

Simplificado para Pequeños Contribuyentes (RS), devengadas hasta el mes

de junio de 2004.

l) El impuesto al valor agregado que se debe ingresar por:

1. Prestaciones de servicios realizadas en el exterior, cuya

utilización o explotación efectiva se lleva a cabo en el país, según lo

previsto en el inciso d) del Artículo 1° de la Ley de Impuesto al Valor

Agregado, texto ordenado en 1997 y sus modificaciones.

2. Prestaciones de servicios digitales a que se refiere el inciso e)

del Artículo 1° de la Ley de Impuesto al Valor Agregado, texto ordenado

en 1997 y sus modificaciones.

3. Prestaciones de servicios realizadas en el país por sujetos

radicados en el exterior, incluso cuando el solicitante se trate de

responsable sustituto.

m) Las deudas provenientes de obligaciones aduaneras.

n) Los Impuestos sobre los Combustibles Líquidos, al Gas Natural y al

Dióxido de Carbono establecidos por el Título III de la Ley N° 23.966,

texto ordenado en 1998 y sus modificaciones.

ñ) El Impuesto Adicional de Emergencia sobre el Precio Final de Venta

de Cigarrillos, sus intereses - resarcitorios y punitorios-, multas y

demás accesorios. Ley N° 24.625 y sus modificaciones.

o) El Impuesto Específico sobre la Realización de Apuestas previsto por

el Capítulo I del Título III de la Ley Nº 27.346.

p) Los intereses y multas de todos los conceptos antes mencionados.

CAPÍTULO D- CONSOLIDACIÓN DE LA DEUDA

ARTÍCULO 5°.- La deuda a consolidar resultará de la consignada en el

Sistema Único de Deuda (SUD) y/o la ingresada por el contribuyente.

Una vez confirmada la deuda, se calcularán los intereses resarcitorios

y punitorios establecidos en los Artículos 37 y 52, respectivamente, de

la Ley N° 11.683, texto ordenado en 1.998 y sus modificaciones, según

lo dispuesto en el primer párrafo del Artículo 2° bis de la Ley N°

27.354 y sus modificatorias y del Artículo 3° del Decreto N° 1.125/17

(Tipo de Plan IV. Especial).

De tratarse de los planes especiales de sujetos con ingresos brutos

totales de hasta SIETE MILLONES DE PESOS ($ 7.000.000.-), la tasa a

aplicar será del UNO POR CIENTO (1%) mensual, desde su vencimiento y

hasta su consolidación, en los términos del inciso b) del Artículo 2°

quáter de la Ley N° 27.354 y sus modificatorias y del Artículo 7° del

Decreto N° 1.125/17 (Tipo de Plan III. Especial).

CAPÍTULO E - CONDICIONES DE LOS PLANES DE FACILIDADES

ARTÍCULO 6°.- Los planes de facilidades de pago deberán reunir las

siguientes condiciones:

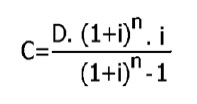

a) Las cuotas serán mensuales, iguales y consecutivas y se calcularán

conforme a la fórmula consignada en el Anexo II.

b) El monto de cada cuota deberá ser igual o superior a UN MIL PESOS

($1.000.-).

c) Las cuotas se calcularán sobre el total de la deuda consolidada

mediante sistema francés.

d) La tasa de financiamiento efectiva mensual será del UNO POR CIENTO

(1%).

- Presentación de Declaraciones Juradas

ARTÍCULO 7°.- Será condición excluyente para adherir al plan de

facilidades, que las declaraciones juradas determinativas de las

obligaciones impositivas y de los recursos de la seguridad social se

encuentren presentadas antes de la fecha de adhesión al régimen.

CAPÍTULO F - ADHESIÓN, REQUISITOS Y FORMALIDADES

- Requisitos

ARTÍCULO 8°.- Para acogerse a los planes de facilidades de pago, se

deberá:

a) Poseer Domicilio Fiscal Electrónico constituido conforme a lo

dispuesto por la Resolución General N° 2.109, sus modificatorias y su

complementaria, o la norma que en el futuro la sustituya.

b) Informar una dirección de correo electrónico y un número de teléfono

celular (8.1.) a través del sitio “web” de esta Administración Federal

(http://www.afip.gob.ar), accediendo con Clave Fiscal al servicio

“Sistema Registral” menú “Registro Tributario”, opción “Administración

de e-mails” y “Administración de teléfonos”.

c) Tener presentadas las declaraciones juradas determinativas de las

obligaciones impositivas y de los recursos de la seguridad social, por

período fiscal y establecimiento a regularizar, con anterioridad a la

solicitud de adhesión al régimen, en caso de corresponder.

d) Declarar en el servicio “Declaración de CBU” en los términos de la

Resolución General N° 2.675, sus modificatorias y complementarias, la

Clave Bancaria Uniforme (CBU) de la cuenta corriente o de la caja de

ahorro de la que se debitarán los importes correspondientes para la

cancelación de cada una de las cuotas (8.2.).

- Solicitud de adhesión

ARTÍCULO 9°.- La adhesión a los planes dispuestos por la presente se

podrá formalizar hasta el día 31 de agosto de 2020, inclusive.

(Expresión

“…hasta el día 31 de agosto de 2019, inclusive.”, sustituida por la expresión “…

hasta el día 31 de agosto de 2020, inclusive.”, por art. 2° pto. 2 de la Resolución

General N° 4561/2019 de la AFIP B.O. 28/8/2019. Vigencia: a partir del

día siguiente al de su publicación en el Boletín

Oficial).

(Nota Infoleg: por art. 11 de la Resolución General Nº 4889/2020

de la AFIP B.O. 23/12/2020 se establece que la adhesión a los planes de

facilidades de pago generales establecidos por la presente Resolución

General, se podrá formalizar nuevamente desde el 20 de enero y hasta el

31 de marzo de 2021, ambas fechas inclusive. Por art. 2º de la Resolución General Nº 4957/2021 de la AFIP B.O. 7/4/2021

se extiende hasta el 26 de abril de 2021, inclusive, el plazo para

realizar la adhesión a los planes de facilidades de pago generales a

que se refiere el artículo 11 de la Resolución General Nº 4889/2020. Vigencia: a partir del día hábil siguiente al de su publicación en el Boletín Oficial.)

A tales fines se deberá observar el siguiente procedimiento:

a) Ingresar al sistema denominado “MIS FACILIDADES”, a la opción “RG

….. Plan Emergencia Económica para la Cadena de Producción de Peras y

Manzanas”, que se encuentra disponible en el sitio “web” institucional

(9.1.) (9.2.), cuyas características, funciones y aspectos técnicos

para su uso se especifican en el micrositio “MIS FACILIDADES”.

b) Convalidar, modificar, incorporar y/o eliminar las obligaciones

adeudadas a regularizar.

c) Elegir el plan de facilidades conforme al tipo de obligación que se

pretende regularizar.

d) Seleccionar la Clave Bancaria Uniforme (CBU) a utilizar.

e) Consolidar la deuda, que será a la fecha de adhesión.

f) Remitir el plan a esta Administración Federal mediante transferencia

electrónica de datos vía “Internet”, utilizando la Clave Fiscal

conforme a los procedimientos dispuestos por las Resoluciones Generales

N° 1.345, sus modificatorias y complementarias y N° 3.713 y sus

modificaciones.

g) Generar a través del sistema informático el formulario de

declaración jurada N° 1003 junto con el acuse de recibo de la

presentación realizada (9.3.).

(Nota Infoleg: por art. 3º de la Resolución General Nº 4957/2021 de la AFIP B.O. 7/4/2021 se extiende hasta el 21 de abril de 2021, inclusive, el

plazo para solicitar la anulación de los planes de facilidades de pago

generales dispuestos por la presente Resolución General,

de acuerdo con lo establecido en el

artículo 12 de la Resolución General Nº 4889/2020 y su modificatoria. Vigencia: a partir del día hábil siguiente al de su publicación en el Boletín

Oficial.)

- Aceptación de los planes

ARTÍCULO 10.- La solicitud de adhesión al presente régimen no podrá ser

rectificada y se considerará aceptada, siempre que se cumplan en su

totalidad las condiciones y los requisitos previstos en esta resolución

general.

La inobservancia de cualquiera de ellos determinará el rechazo del plan

propuesto, en cualquiera de las etapas de cumplimiento en la que se

encuentre, situación que implicará que los importes ingresados no

cancelarán la deuda regularizada en el plan rechazado y no podrán ser

imputados como cuotas de planes de facilidades de pago.

En consecuencia se deberá presentar, en su caso, dentro del plazo

previsto en el Artículo 9°, una nueva solicitud de adhesión por las

obligaciones que corresponda incluir.

CAPÍTULO G - INGRESO DE LAS CUOTAS

ARTÍCULO 11.- Las cuotas vencerán el día 16 de cada mes, a partir del

mes inmediato siguiente a aquel en que se formalice la adhesión al plan

y se cancelarán mediante el procedimiento de débito directo en cuenta

bancaria (11.1.).

En caso que a la fecha de vencimiento general fijada en el párrafo

anterior no se hubiera efectivizado la cancelación de la respectiva

cuota, se procederá a realizar un nuevo intento de débito directo en la

cuenta corriente o caja de ahorro el día 26 del mismo mes.

Las cuotas que no hubieran sido debitadas en la oportunidad indicada en

el párrafo precedente, así como sus intereses resarcitorios, podrán ser

rehabilitadas por sistema. El contribuyente podrá optar por su débito

directo el día 12 del mes inmediato siguiente al de la solicitud o bien

por su pago a través de transferencia electrónica de fondos mediante la

generación de un Volante Electrónico de Pago (VEP) de acuerdo con el

procedimiento previsto en la Resolución General N° 3.926, considerando

a tal efecto que esta funcionalidad estará disponible una vez ocurrido

el vencimiento de la cuota en cuestión.

Dicha rehabilitación no obstará a la caducidad en caso de verificarse

las causales previstas en el Capítulo H de la presente.

En los supuestos indicados en los párrafos precedentes, el ingreso

fuera de término de las cuotas devengará por el período de mora los

intereses resarcitorios establecidos en el Artículo 37 de la Ley N°

11.683, texto ordenado en 1998 y sus modificaciones.

Los intereses resarcitorios se ingresarán junto con la respectiva cuota.

Cuando el día de vencimiento fijado para el cobro de la cuota coincida

con día feriado o inhábil, se trasladará al primer día hábil inmediato

siguiente. De tratarse de un día feriado local, el débito de la cuota

se efectuará durante los días subsiguientes, según las particularidades

de la respectiva operatoria bancaria.

- Cancelación anticipada

ARTÍCULO 12.- Los sujetos que adhieran al presente régimen podrán

solicitar por única vez la cancelación anticipada de la deuda

comprendida en los planes de facilidades de pago, a partir del mes en

que se produzca el vencimiento de la segunda cuota del respectivo plan.

A tal efecto, deberán presentar una nota conforme a lo previsto por la

Resolución General N° 1.128, en la dependencia en la que se encuentren

inscriptos.

El sistema “MIS FACILIDADES” calculará el monto de la deuda que se

pretende cancelar -capital más intereses de financiamiento-, al día 12

del mes siguiente de efectuada la solicitud de cancelación anticipada,

fecha en la cual será debitado de la cuenta corriente o caja de ahorro

habilitada, en una única cuota.

Cuando los días de vencimiento fijados para el cobro del importe

determinado para la cancelación anticipada coincidan con un día feriado

o inhábil, se trasladará al primer día hábil inmediato siguiente. De

tratarse de un día feriado local, el débito de la cuota se efectuará

durante los días subsiguientes, según las particularidades de la

respectiva operatoria bancaria.

A efectos de la determinación del importe de la cancelación anticipada,

se considerarán las cuotas vencidas e impagas y las no vencidas, sin

tener en cuenta el resultado del débito directo de la cuota del mes en

que se solicita la cancelación anticipada.

Si no pudiera efectuarse el débito directo del importe de la

cancelación anticipada no existirá posibilidad de continuar cancelando

las cuotas. No obstante ello, el contribuyente podrá solicitar la

rehabilitación de la cuota, para ser debitada el día 12 del mes

siguiente o abonada mediante Volante Electrónico de Pago (VEP).

Dicha rehabilitación no obstará a la caducidad del plan en caso de

verificarse las causales previstas en el Artículo 13.

En los supuestos indicados en los párrafos precedentes, el monto

calculado -cuando corresponda- devengará los intereses resarcitorios

indicados en el Artículo 11.

CAPÍTULO H - CADUCIDAD. CAUSAS Y EFECTOS

ARTÍCULO 13.- La caducidad del plan de facilidades de pago, operará de

pleno derecho y sin necesidad de que medie intervención alguna por

parte de este Organismo, cuando se produzcan las causales que, para

cada caso, se indican a continuación:

a) Falta de cancelación de DOS (2) cuotas, consecutivas o alternadas, a

los SESENTA (60) días corridos posteriores a la fecha de vencimiento de

la segunda de ellas.

b) Falta de ingreso de la/s cuota/s no cancelada/s, a los SESENTA (60)

días corridos contados desde la fecha de vencimiento de la última cuota

del plan.

Operada la caducidad -situación que se pondrá en conocimiento del

contribuyente a través de una comunicación que se le cursará por el

servicio de “e-Ventanilla” al que accederá con su Clave Fiscal y que se

verá reflejada en el sistema “MIS FACILIDADES”-, esta Administración

Federal quedará habilitada para disponer las acciones judiciales

tendientes al cobro del total adeudado.

Los contribuyentes y responsables una vez declarada la caducidad del

plan de facilidades, deberán cancelar el saldo pendiente de deuda

mediante depósito bancario o transferencia electrónica de fondos

conforme a las disposiciones establecidas en las Resoluciones Generales

N° 1.217 y N° 1.778, sus respectivas modificatorias y complementarias.

El saldo pendiente de las obligaciones adeudadas, será el que surge de

la imputación generada por el sistema y deberá ser consultado en la

pantalla “Impresiones” opción “Detalle de Imputación de Cuotas” del

servicio “MIS FACILIDADES”, mediante la utilización de la Clave Fiscal

obtenida conforme al procedimiento previsto en la Resolución General N°

3.713 y sus modificaciones.

CAPÍTULO I – DEUDAS EN DISCUSIÓN ADMINISTRATIVA,

CONTENCIOSO-ADMINISTRATIVA O JUDICIAL

- Allanamiento

ARTÍCULO 14.- En el caso de incluirse en este régimen de regularización

deudas en discusión administrativa, contencioso-administrativa o

judicial, los contribuyentes y/o responsables -con anterioridad a la

fecha de adhesión- deberán allanarse y/o desistir de toda acción y

derecho, incluso el de repetición, por los conceptos y montos por los

que formulen el acogimiento, mediante la presentación del formulario de

declaración jurada N° 408 (Nuevo Modelo), en la dependencia de este

Organismo en la que se encuentren inscriptos y que resulte competente

para el control de las obligaciones fiscales por las cuales se efectúa

la adhesión al presente régimen.

La citada dependencia, una vez verificada la pertinencia del trámite y

realizado el correspondiente control, entregará al interesado la parte

superior del referido formulario, debidamente intervenido, quien deberá

presentarlo ante la instancia administrativa,

contencioso-administrativa o judicial en la que se sustancia la causa.

Acreditada en autos la adhesión al régimen de facilidades de pago,

firme la resolución judicial que tenga por formalizado el allanamiento

y/o desistimiento a la pretensión fiscal, cancelados los intereses

punitorios y una vez producido el acogimiento por el total o, en caso

de existir montos embargados, por el saldo de deuda resultante, este

Organismo solicitará al juez interviniente el archivo judicial de las

actuaciones.

Cuando la solicitud de adhesión resulte anulada o se declare el rechazo

o caducidad del plan de facilidades de pago por cualquier causa, esta

Administración Federal efectuará las acciones destinadas al cobro de la

deuda en cuestión, conforme a la normativa vigente.

- Medidas cautelares trabadas. Efectos del acogimiento

ARTÍCULO 15.- Cuando se trate de deudas en ejecución judicial por las

que se hubiera trabado embargo sobre fondos y/o valores de cualquier

naturaleza, depositados en entidades financieras o sobre cuentas a

cobrar, así como cuando se hubiera efectivizado la intervención

judicial de caja, la dependencia interviniente de este Organismo -una

vez acreditada la adhesión al régimen y la presentación del formulario

de declaración jurada N° 408 (Nuevo Modelo)-, arbitrará los medios para

que se produzca el levantamiento de la respectiva medida cautelar.

En el supuesto que el embargo se hubiera trabado sobre depósitos a

plazo fijo, el levantamiento se comunicará una vez producido su

vencimiento.

De tratarse de una medida cautelar que se hubiera efectivizado sobre

fondos o valores depositados en cajas de seguridad, el levantamiento

deberá disponerlo el juez que la hubiera decretado.

En todos los casos, con carácter previo al levantamiento, se procederá

a transferir las sumas efectivamente incautadas con anterioridad a la

solicitud de acogimiento al plan de facilidades de pago, las que serán

afectadas al pago total o parcial del capital e intereses. Sólo el

remanente impago de dichos conceptos podrá ser incluido en el plan de

facilidades de pago.

La falta de ingreso del total o de la primera cuota del plan de pagos

de los honorarios a que se refiere el artículo siguiente, no obstará al

levantamiento de las medidas cautelares, siempre que se cumpla con los

demás requisitos y condiciones dispuestos para adherir al plan de

facilidades de pago.

El levantamiento de embargos bancarios alcanzará únicamente a las

deudas incluidas en el respectivo plan. El mismo criterio se aplicará

respecto del levantamiento de las restantes medidas cautelares que debe

solicitarse con carácter previo al archivo judicial.

-Honorarios. Procedencia. Forma de cancelación

ARTÍCULO 16.- A los fines de la aplicación de los honorarios a que se

refiere el Artículo 98 de la Ley N° 11.683, texto ordenado en 1998 y

sus modificaciones, correspondientes a deudas incluidas en el presente

régimen, que se encuentren en curso de discusión

contencioso-administrativa o judicial, los honorarios estarán a cargo

del contribuyente y/o responsable que hubiere formulado el allanamiento

a la pretensión fiscal o el desistimiento de los recursos o acciones

interpuestos, en su caso.

La cancelación de los honorarios referidos, se efectuará de contado o

en cuotas mensuales, iguales y consecutivas, que no podrán exceder de

DOCE (12), no devengarán intereses y su importe mínimo será de

QUINIENTOS PESOS ($ 500.-) (16.1.).

La solicitud del referido plan de cuotas deberá realizarse mediante la

presentación de una nota, en los términos de la Resolución General N°

1.128, ante la dependencia de este Organismo en la que revista el

representante del fisco o letrado interviniente.

La primera cuota se abonará según se indica a continuación:

a) Si a la fecha de adhesión al plan de facilidades de pago existiera

estimación administrativa o regulación judicial firme de honorarios:

dentro de los DIEZ (10) días hábiles administrativos contados desde la

adhesión, debiéndose informar dicho ingreso dentro del plazo de CINCO

(5) días hábiles administrativos de haberse producido, mediante una

nota, en los términos de la Resolución General N° 1.128, presentada

ante la dependencia de este Organismo en la que revista el

representante del fisco actuante.

b) Si a la aludida fecha de adhesión no existiera estimación

administrativa o regulación firme de honorarios: dentro de los DIEZ

(10) días hábiles administrativos siguientes contados a partir de aquel

en que queden firmes e informado dicho ingreso dentro del plazo de

CINCO (5) días hábiles administrativos de haberse producido el mismo,

por nota, de acuerdo con lo previsto por la Resolución General N°

1.128, presentada ante la respectiva dependencia de este Organismo.

Las restantes cuotas vencerán el día 20 de cada mes a partir del primer

mes inmediato siguiente al vencimiento de la primera cuota indicada en

los incisos a) y b) precedentes.

En el caso de las ejecuciones fiscales se reputarán firmes las

estimaciones administrativas o regulaciones judiciales de honorarios no

impugnadas judicialmente por el contribuyente y/o responsable, dentro

de los CINCO (5) días hábiles administrativos siguientes a su

notificación (16.2.).

En los demás tipos de juicio, dicha condición se considerará cumplida

cuando la regulación haya sido consentida -en forma expresa o implícita

por el contribuyente y/o responsable-, en cualquier instancia, o bien

ratificada por sentencia de un tribunal superior que agote las vías

recursivas disponibles.

La caducidad del plan de facilidades de pago de honorarios operará

cuando se produzca la falta de pago de cualquiera de las cuotas a los

TREINTA (30) días corridos de su vencimiento. En tal supuesto procederá

el reclamo judicial del saldo impago a la fecha de aquélla.

El ingreso de los honorarios mencionados deberá cumplirse atendiendo a

la forma y condiciones establecidas por la Resolución General N° 2.752

y su modificación, o la que la sustituya en el futuro.

- Costas del juicio

ARTÍCULO 17.- El ingreso de las costas -excluido honorarios- se

realizará y comunicará de la siguiente forma:

a) Si a la fecha de adhesión al régimen existiera liquidación firme de

costas: dentro de los DIEZ (10) días hábiles administrativos inmediatos

posteriores a la citada fecha, e informado dentro de los CINCO (5) días

hábiles administrativos de realizado dicho ingreso, mediante nota, en

los términos de la Resolución General N° 1.128, presentada ante la

dependencia correspondiente de este Organismo.

b) Si no existiera a la fecha aludida en el inciso anterior liquidación

firme de costas: dentro de los DIEZ (10) días hábiles administrativos

contados desde la fecha en que quede firme la liquidación judicial o

administrativa, debiendo informarse dicho ingreso dentro del plazo de

CINCO (5) días hábiles administrativos de haberse producido el mismo

mediante nota, conforme a lo previsto por la Resolución General N°

1.128, a la dependencia interviniente de esta Administración Federal.

ARTÍCULO 18.- Cuando el deudor no abonara los honorarios y/o costas en

las formas, plazos y condiciones establecidas en este capítulo, se

iniciarán las acciones destinadas al cobro de los mismos, de acuerdo

con la normativa vigente.

CAPÍTULO J - DISPOSICIONES GENERALES

ARTÍCULO 19.- A los efectos de la interpretación y aplicación de la

presente deberán considerarse, asimismo, las notas aclaratorias y citas

de textos legales con números de referencia contenidas en el Anexo I.

ARTÍCULO 20.- Apruébanse los Anexos I

(IF-2018-00057254-AFIP-DVCOTA#SDGCTI) y II

(IF-2018-00057256-AFIP-DVCOTA#SDGCTI) que forman parte de la presente.

ARTÍCULO 21.- Las disposiciones establecidas en esta resolución general

entrarán en vigencia a partir del día siguiente al de su publicación en

el Boletín Oficial y resultarán de aplicación para las adhesiones,

según el tipo de plan de facilidades de pago, que se indica

seguidamente:

a) Planes Generales: desde el día 1 de junio de 2020.

(Inciso sustituido por art. 2° pto. 3 de la Resolución

General N° 4561/2019 de la AFIP B.O. 28/8/2019. Vigencia: a partir del

día siguiente al de su publicación en el Boletín

Oficial)

b) Planes Especiales: desde el día siguiente a la referida publicación

oficial.

ARTÍCULO 22.- Comuníquese, publíquese, dése a la Dirección Nacional del

Registro Oficial y archívese. Leandro Germán Cuccioli

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se

publican en la edición web del BORA -www.boletinoficial.gob.ar-.