SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN

Resolución 576/2018

Ciudad de Buenos Aires, 13/06/2018

VISTO el Expediente Nº SSN: 0003231/2015 del Registro de esta SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN, la Ley Nº 20.091, y

CONSIDERANDO:

Que con fecha 11 de febrero de 2011 se dictó la Resolución SSN Nº

35.615 que aprobó un nuevo marco regulatorio de reaseguros a ser

observado por todas las entidades sujetas al control de esta

SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN.

Que dicha resolución, así como sus modificatorias, fueron incorporadas

al REGLAMENTO GENERAL DE LA ACTIVIDAD ASEGURADORA (RGAA) a través de la

Resolución SSN N° 38.708 de fecha 6 de Noviembre de 2014.

Que toda vez que el esquema propuesto en el año 2011 no cumplió con las

expectativas que le dieran su génesis, con fecha 11 de noviembre de

2016 se dictó la Resolución SSN Nº 40.163, la cual permitió que las

aseguradoras -en el marco de su política de suscripción y retención-

puedan celebrar contratos de reaseguro directamente con reaseguradoras

admitidas.

Que con fecha 3 de mayo se dictó la Resolución

RESOL-2017-40422-APN-SSN#MF que modificó nuevamente el régimen de

reaseguro incorporado al RGAA.

Que en pos de generar un texto ordenado superador, resulta necesario

realizar un reordenamiento de la normativa de reaseguro obrante en el

Anexo al Punto 2.1.1 del RGAA.

Que en ese sentido, corresponde introducir modificaciones a la

redacción a efectos de adecuarla al nuevo CÓDIGO CIVIL Y COMERCIAL DE

LA NACIÓN, efectuar precisiones en la normativa dictada y establecer

aclaraciones sobre algunos conceptos, teniendo en cuenta que este

Organismo advirtió la existencia de distintas interpretaciones por

parte de las Entidades.

Que en razón de lo expuesto, procede definir el alcance de los

contratos de reaseguro que pueden celebrar las aseguradoras con

reaseguradoras admitidas en su totalidad.

Que en virtud de las diversas modificaciones realizadas, resulta

también necesario adecuar las obligaciones de los auditores y actuarios

externos.

Que, asimismo y de conformidad con lo dispuesto mediante Resolución

RESOL-2017-40422-APN-SSN#MF, resulta menester realizar una modificación

en el cálculo de la Reserva de Riesgos en Curso para reaseguradoras

obrante en el punto 33.5.2. del RGAA, puntualmente en relación a las

primas de contratos de retrocesión.

Que la Gerencia Técnica y Normativa ha tomado la intervención que le compete.

Que la Gerencia de Asuntos Jurídicos ha tomado la intervención que corresponde a su competencia.

Que la presente se dicta en uso de las facultades previstas en el Artículo 67 inciso b) de la Ley Nº 20.091.

Por ello,

EL SUPERINTENDENTE DE SEGUROS DE LA NACIÓN

RESUELVE:

ARTÍCULO 1º.- Sustitúyase el Anexo del Punto 2.1.1. del REGLAMENTO

GENERAL DE LA ACTIVIDAD ASEGURADORA (t.o. Resolución SSN Nº 38.708 de

fecha 6 de Noviembre de 2014, sus modificatorias y complementarias) por

el contenido en el ANEXO I (IF-2018-21947268-APN-GTYN#SSN) que integra

la presente Resolución.

ARTÍCULO 2º.- Sustitúyase el Punto 33.5.2 del REGLAMENTO GENERAL DE LA

ACTIVIDAD ASEGURADORA (t.o. Resolución SSN Nº 38.708 de fecha 6 de

Noviembre de 2014, sus modificatorias y complementarias) por el

siguiente texto:

“33.5.2. Retrocesiones.

Su cálculo debe efectuarse sobre las primas de retrocesión por

contratos proporcionales (ya sean automáticos o facultativos), netas de

Gastos de Gestión a cargo del Retrocesionario.

No se admite deducción alguna del rubro Compromisos Técnicos

proveniente de primas de retrocesiones de exceso de pérdida o de

cualquier otro tipo de contrato no proporcional.”.

ARTÍCULO 3º.- Sustitúyase el inciso b) del Punto 33.5.7.1. del

REGLAMENTO GENERAL DE LA ACTIVIDAD ASEGURADORA (t.o. Resolución SSN Nº

38.708 de fecha 6 de Noviembre de 2014, sus modificatorias y

complementarias) por el siguiente:

“b) Entidades aseguradoras con ramo reaseguro conforme inciso u) del punto 30.1.1.1.A del RGAA:

La reserva se conformará acumulando el DIEZ POR CIENTO (10%) de la

Prima emitida de reaseguro activo de cada ejercicio, neta de

anulaciones y retrocesión, hasta que su monto alcance el capital mínimo

requerido.

Es decir:

REt(i) = Min[RE(t-1) + PRAnat(i) - PCRAnat(i)) * 10%; K min]

Donde:

REt(i) : Reserva de estabilización al cierre del ejercicio trimestral i correspondiente al ejercicio económico anual t.

RE(t-1) : Reserva de estabilización al cierre del ejercicio económico anual (t-1).

PRAnat(i) : Primas emitidas de reaseguros activos netas de anulaciones

al cierre del ejercicio trimestral i correspondiente al ejercicio

económico anual t.

PCRAnat(i) : Primas cedidas de reaseguros activos netas de anulaciones

al cierre del ejercicio trimestral i correspondiente al ejercicio

económico anual t.

K min: PESOS TREINTA MILLONES ($30.000.000)”.

ARTÍCULO 4º.- Sustitúyase el Punto 37.5.2.1. del REGLAMENTO GENERAL DE

LA ACTIVIDAD ASEGURADORA (t.o. Resolución SSN Nº 38.708 de fecha 6 de

Noviembre de 2014, sus modificatorias y complementarias) por el

siguiente:

“37.5.2.1. Las Reaseguradoras: a) habilitadas para operar en los

términos del inciso a) y b) del punto 1.1. del Anexo del punto 2.1.1.

del Reglamento General de la Actividad Aseguradora (“Reaseguradoras

Locales”) y b) habilitadas para aceptar operaciones desde sus países de

origen (punto 2 del Anexo del punto 2.1.1. del Reglamento General de la

Actividad Aseguradora “Reaseguradoras Admitidas”), deben llevar con

carácter uniforme y obligatorio un registro rubricado para operaciones

de Reaseguro Activo, en el que deben asentar los Contratos de Reaseguro

Automáticos y Facultativos que celebren, como así también sus

respectivos endosos.”.

ARTÍCULO 5°.- Sustitúyase el apartado b) del Punto 39.13.2. -

Procedimientos Mínimos de Auditoria Contable- del REGLAMENTO GENERAL DE

LA ACTIVIDAD ASEGURADORA (t.o. Resolución SSN Nº 38.708 de fecha 6 de

Noviembre de 2014, sus modificatorias y complementarias) por el

siguiente texto:

“b) Procedimientos de auditoría

Los procedimientos de auditoría deberán proporcionar evidencia directa

sobre la validez de las transacciones y saldos incluidos en los

registros o estados contables.

En el caso de rubros del Activo, deben llevar a conclusiones válidas que permitan expedirse respecto que:

I) El activo existe y no se han producido omisiones,

II) Pertenece a la aseguradora o reaseguradora,

III) Se encuentra adecuadamente valuado y expuesto de acuerdo con las

normas contables y criterios de cuantificación establecidos por el

Organismo de Control, y en todo lo no reglado específicamente, a las

disposiciones de las normas contables profesionales,

IV) No se halla afectado a algún tipo de medida cautelar o restricción

de dominio que impida su libre disponibilidad. En el caso de bienes

registrables, que se encuentren debidamente inscriptos en los Registros

respectivos,

V) No existen derechos reales de garantía que pudieran afectar el patrimonio.

Los procedimientos de auditoría para los rubros del Pasivo deberán permitir constatar:

i) La veracidad e integridad de los importes contabilizados por las aseguradoras o reaseguradoras;

ii) Que no se hayan producido omisiones;

iii) Que se encuentran adecuadamente valuados y expuestos de acuerdo con las pautas establecidas por el Organismo de Control.

En lo referente a las transacciones, los procedimientos de auditoría deben tender a confirmar que:

A) Lo registrado realmente ha acontecido;

B) La transacción pertenece efectivamente a la empresa;

C) No se han identificado operaciones realizadas no contabilizadas;

D) Sus valuaciones son correctas y están expuestas adecuadamente.

Entre los procedimientos que deben utilizarse para obtener evidencia

sustantiva, tanto para estados e información contable al cierre del

ejercicio económico o correspondientes a períodos intermedios, se

encuentran:

1) Efectuar arqueos de las existencias de efectivo (pesos y moneda

extranjera). Cotejar los resultados obtenidos con los registros

contables y/o la documentación de respaldo correspondiente.

2) Verificar las conciliaciones bancarias preparadas por la aseguradora

o reaseguradora, analizando las partidas pendientes significativas o

que registren mucha antigüedad.

3) Obtener confirmaciones directas de saldos de entidades financieras

con las que opere la aseguradora o reaseguradora y cotejar las

respuestas recibidas con los registros contables y/o las conciliaciones

correspondientes.

4) Revisar la adecuada valuación de los activos y pasivos en moneda extranjera.

5) Revisar los movimientos del período de los títulos públicos de renta

y valores mobiliarios, cotejando la correspondiente documentación de

respaldo y verificando su correcta imputación contable.

6) Verificar los valores nominales, de cotización y la correcta

valuación de las existencias al cierre de los títulos públicos de renta

y demás valores mobiliarios, neta de gastos estimados de venta.

7) Solicitar resguardos, certificados de tenencia, estados de las

cuentas en custodia y certificados de depósito a plazo, donde conste la

libre disponibilidad de dichas inversiones y que no se hallan afectadas

por ningún tipo de garantía de naturaleza contractual o

extracontractual. Verificar la adecuación al Régimen de Custodia de

Inversiones dispuesto por el punto 39.10 de este Reglamento.

8) Verificar la titularidad de los depósitos a plazo y su correcta valuación.

9) Verificar las garantías respaldatorias de los préstamos

hipotecarios, prendarios y/o sobre valores y su correcta constitución.

Corroborar su valuación actual con los límites que marca el Artículo 35

de la Ley Nº 20.091.

10) Controlar el inventario de premios a cobrar y de otros créditos,

verificando la documentación de respaldo de una muestra de ellos y

cotejando los totales correspondientes con las respectivas cuentas del

balance de sumas y saldos.

11) Solicitar confirmaciones directas de premios a cobrar y de otros

créditos (estos últimos de acuerdo a su significatividad). Analizar las

respuestas recibidas, evaluar las explicaciones de la aseguradora o

reaseguradora sobre las diferencias significativas detectadas y

efectuar procedimientos alternativos sobre los saldos correspondientes

a solicitudes no recibidas, verificando la documentación respaldatoria

de las operaciones y/o sus cancelaciones. En el caso específico de

premios a cobrar, este procedimiento podrá ser reemplazado por otros

alternativos, que permitan al auditor evaluar la razonabilidad de las

cifras expuestas.

12) Evaluar los antecedentes y situación actual de deudores con atrasos

o que evidencien signos de incobrabilidad, así como las gestiones

extrajudiciales realizadas por la aseguradora o reaseguradora para la

cobranza de sus deudas.

13) Evaluar el método de cálculo y la razonabilidad de la previsión para incobrabilidad.

14) Verificar la composición de la cuenta “Valores a Depositar”,

documentación respaldatoria y hechos posteriores que pudieran

determinar la existencia de algún margen de incobrabilidad.

15) Revisar los saldos correspondientes al rubro “Créditos por

Reaseguro”, mediante su cotejo con la respectiva documentación

respaldatoria, verificando que las condiciones de los contratos

suscriptos coincidan con la información suministrada a esta

SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN.

16) Verificar la composición del rubro “Cuenta Corriente Productores”,

obteniendo información acerca de los DIEZ (10) productores-asesores con

mayor volumen de producción. Respecto de estos casos, la verificación

se centralizará en la revisión de los movimientos operados y saldos de

cada cuenta corriente (corroborando la antigüedad de las partidas

activadas) e incidencia de las condiciones otorgadas respecto de los

premios a cobrar. En relación al resto de las cuentas corrientes, se

efectuará dicho control por muestreo, acorde con la significatividad de

los saldos involucrados.

17) Revisar los movimientos de altas y bajas del período de los bienes

inmuebles, verificando su correcta valuación y amortización, conforme a

las normas vigentes.

18) Solicitar los certificados de dominio emitidos por los respectivos

Registros de la Propiedad Inmueble, para constatar que se encuentran

regularmente inscriptos y libres de gravámenes.

19) Revisar los movimientos del período de bienes de uso mediante el

cotejo de altas y bajas con su documentación respaldatoria, verificando

la correcta valuación y amortización de los mismos.

20) Participar selectivamente en los inventarios físicos de bienes de

uso efectuados por la entidad. Cotejar los resultados obtenidos con los

registros contables.

21) Solicitar certificados de dominio al Registro de la Propiedad

Automotor para los rodados que posea la aseguradora o reaseguradora,

verificando que se encuentren regularmente inscriptos y libres de

gravámenes. Corroborar su valuación.

22) Revisar el inventario de acreedores por premios a devolver,

verificando la documentación de respaldo de una muestra de ellos y

cotejando los totales correspondientes con las respectivas cuentas del

balance de sumas y saldos, Analizar el desenvolvimiento de la cuenta en

el ejercicio. Confrontar la información con las anulaciones de pólizas

registradas.

23) Verificar el listado de siniestros pendientes confeccionado por la

entidad, corroborando el corte de numeración en función de la fecha de

cierre del ejercicio o período, a fin de comprobar la inclusión de

todos aquellos casos que, en función a su fecha de ocurrencia, deban

integrar el pasivo al cierre del período en cuestión.

24) Verificar pagos posteriores al cierre y cotejar con el listado analítico de siniestros pendientes.

25) Determinar la incidencia de la participación del reasegurador, en

caso de corresponder y si el siniestro bajo estudio se encuentra

comprendido en los términos del contrato. Verificar la inclusión de

pasivos por reposición de cobertura de reaseguros.

26) Comparar listados analíticos de siniestros pendientes, al cierre de

dos ejercicios consecutivos, a fin de detectar los casos no incluidos

en el período bajo estudio.

27) Controlar el listado analítico de juicios y los Registros de

Actuaciones Judiciales y Mediaciones, en su caso. Verificar la

valuación de los siniestros pendientes de pago de acuerdo con las

disposiciones de este Reglamento.

28) Verificar el cumplimiento de lo dispuesto por la Resolución SSN Nº

22.240 del 27 de mayo de 1993, en relación a los requerimientos

informativos de los expedientes, listados y soportes magnéticos de

siniestros pendientes por juicios.

29) Solicitar confirmaciones directas a reaseguradores respecto a

siniestros, cifras reaseguradas y características de los contratos

suscriptos.

30) Solicitar confirmaciones directas a los asesores legales de la

aseguradora y/o reaseguradora sobre los juicios a su cargo para

detectar desvíos y/u omisiones.

31) Verificar la correcta valuación de los demás conceptos integrantes

del rubro “Deudas con Asegurados”, en función de los ramos en que opera

la entidad (Vida, Vida Previsional, Automotores, Retiro, etc.).

32) Verificar los cálculos realizados para determinar los siniestros

pendientes, ya sea por experiencia siniestral o por aplicación de

escalas en función del monto demandado.

33) Verificar la corrección del cálculo de los pasivos correspondientes

a la cobertura de Riesgos del Trabajo establecida por la Ley Nº 24.557.

34) Verificar con relación a los contratos de reaseguros celebrados por

la entidad: tipos de contratos, fechas de vigencia, importes totales de

las primas de depósito y fechas de pago de las mismas, prioridades y

límites máximos de cobertura contratados por sección y por riesgo,

rendiciones de cuentas y pagos efectuados. Solicitar confirmaciones de

saldos a reaseguradores, cedentes, retrocedentes y retrocesionarias

según corresponda.

Verificar los acuerdos de corte de responsabilidad o similares y su adecuada contabilización y exposición.

35) Verificar la corrección en el cálculo de primas de reinstalación, sistemas de “burning cost” o similares.

36) Revisar los movimientos operados en las cuentas corrientes entre

compañías coaseguradoras o co-reaseguradoras, así como los saldos de

las mismas y los riesgos cubiertos.

37) Revisar la razonabilidad de las deudas sociales y fiscales y

controlar los pagos efectuados con las respectivas liquidaciones y

documentación respaldatoria. En el caso de impuestos, verificar el pago

de los anticipos correspondientes.

38) Revisar otras obligaciones no mencionadas precedentemente,

evaluando la razonabilidad de los conceptos incluidos y la necesidad de

aplicar procedimientos adicionales, tales como pedido de confirmación

de saldos, etc..

39) Verificar el cálculo de los conceptos integrantes del rubro

“Compromisos Técnicos”, conforme la normativa aplicable en función de

los ramos en que opere la aseguradora y/o reaseguradora.

40) Obtener informaciones directas de los asesores legales de la

entidad sobre el estado de los asuntos en trámite y controlar la

constitución de las previsiones que correspondan.

41) Efectuar las verificaciones y controles que considere necesarios en

relación a todos los Activos y Pasivos que a juicio del auditor externo

resulten relevantes, no especificados anteriormente.

42) Analizar los movimientos producidos durante el período en los

rubros integrantes del Patrimonio Neto de la entidad mediante el Cotejo

de las actas de las Asambleas de Accionistas, reuniones de Directorio u

órgano administrativo equivalente.

Revisión del efectivo ingreso de los fondos correspondientes a aumentos

de capital y aportes irrevocables a cuenta de futuras suscripciones.

Control de la registración y pago de dividendos y otras distribuciones de utilidades aprobadas por Asamblea de la entidad.

Revisión de otros movimientos no mencionados precedentemente, con la documentación respaldatoria correspondiente.

43) Evaluar la razonabilidad de las cuentas significativas del estado de resultados de la entidad.

44) Revisar los hechos y transacciones ocurridos con posterioridad al

cierre del período y hasta la fecha del informe del auditor, con el

objeto de determinar si ellos afectan significativamente las cifras de

los estados contables o requieren ser expuestas dentro de la

información complementaria correspondiente.

45) Verificar el cumplimiento de las ‘Normas sobre Política y

Procedimientos de Inversiones’ estipuladas en el punto 35 de este

Reglamento.

46) Efectuar la lectura de los libros de Actas de Asamblea, Directorio

u órgano administrativo equivalente, relacionando los asuntos tratados

con el trabajo llevado a cabo en las distintas áreas de la revisión.

47) Verificar el estado de los registros contables y societarios,

comprobando que los mismos se encuentren debidamente actualizados y

llevados de acuerdo a las normas vigentes.

48) Verificar el debido cumplimiento de las observaciones formuladas

durante la última inspección de la SUPERINTENDENCIA DE SEGUROS DE LA

NACIÓN, a cuyo efecto deberá exigir copia de dichas observaciones a la

entidad auditada.

49) Verificar la correcta determinación de todos los conceptos involucrados en la confección del “Estado de Capitales Mínimos”.

50) Verificar la correcta confección del “Estado de Cobertura de

Compromisos Exigibles y Siniestros Liquidados a Pagar”, conforme la

normativa vigente, aplicándose para ello, en lo que resulte pertinente,

los procedimientos de auditoría mencionados en este Reglamento, así

como todo otro que permita al profesional corroborar la existencia,

integridad, propiedad, custodia, valuación y exposición de los rubros

que lo componen. Comprobar su transcripción en registros rubricados.

51) Verificar el cumplimiento de las disposiciones vigentes en materia

de cobertura de compromisos con los asegurados (Artículo 35 de la Ley

Nº 20.091) y exigencia de inversiones.

52) Verificar la inclusión de las notas a los estados contables que

corresponda efectuarse, de conformidad con las disposiciones legales,

reglamentarias o profesionales. Los procedimientos detallados

precedentemente revisten el carácter de mínimos. No obstante, el

auditor externo deberá ampliar el alcance de su tarea cuando, a su

juicio, dichos procedimientos no sean suficientes para poder emitir la

opinión profesional requerida.

53) Verificar el cumplimiento de lo establecido en el Punto 3.1. del “Anexo del punto 2.1.1.” del RGAA.

El profesional interviniente podrá dejar de aplicar alguno de los

procedimientos mínimos mencionados cuando las cifras involucradas en

las cuentas u operaciones correspondientes no sean significativas en

relación con los estados contables tomados en su conjunto. En tal caso,

deberá dejar constancia expresa, en sus papeles de trabajo, de los

procedimientos mínimos no aplicados y fundamentar los criterios

utilizados que justifiquen la escasa significatividad de los mismos.

En todo lo no reglado específicamente, se estará a lo dispuesto por los Organismos Profesionales competentes en la materia.”.

ARTÍCULO 6°.- Sustitúyase el apartado e) del Punto 39.13.3. - Normas

Específicas para Actuarios - del REGLAMENTO GENERAL DE LA ACTIVIDAD

ASEGURADORA (t.o. Resolución SSN Nº 38.708 de fecha 6 de Noviembre de

2014, sus modificatorias y complementarias) por el siguiente texto:

“e) Procedimientos mínimos de control

Entre los procedimientos que deben utilizarse para obtener evidencia sustantiva, se encuentran:

I) Verificar por muestreo el correcto cálculo y suficiencia de las

reservas matemáticas, conforme las bases técnicas aprobadas por la

Superintendencia de Seguros de la Nación, en forma particular o general.

II) En los casos que las reservas fueran calculadas por medios

computarizados, realizar un muestreo sobre la respectiva base de datos

y verificar si el cálculo fue efectuado de acuerdo con las bases

técnicas aprobadas.

III) Verificar, en los seguros de prima variable a criterio del

asegurado, si el procedimiento de débitos y créditos a la cuenta

individual se ajusta a lo aprobado a la aseguradora. Acompañar un

detalle de las cargas aplicadas cuando las mismas son variables entre

límites.

IV) Verificar el método de cálculo de la rentabilidad y el

procedimiento de ajuste de los valores de póliza, correspondientes a

planes de la rama Vida que así lo estipulen.

V) Verificar por muestreo el cálculo de los riesgos en curso, conforme

las normas legales y reglamentarias vigentes, en función de los ramos

en que opere la aseguradora. Dictaminar sobre la suficiencia del pasivo

constituido.

VI) Verificar la adecuada constitución de la Reserva Técnica por Insuficiencia de Primas.

VII) Verificar el procedimiento de cálculo y la suficiencia del pasivo por Siniestros Ocurridos y No Reportados.

VIII) Verificar por muestreo, que el cálculo de los siniestros

pendientes correspondientes al Seguro Colectivo de Invalidez y

Fallecimiento, se ajusta a lo establecido en la Resolución SSN Nº

23.380 del 19 de julio de 1994.

IX) Verificar por muestreo, que el cálculo de los siniestros pendientes

y compromisos técnicos correspondientes a la operatoria de Riesgos del

Trabajo se ajustan a lo dispuesto en el punto 39.11 de este Reglamento,

como así también la suficiencia de dichos pasivos.

X) Verificar en relación a los planes de Seguros de Salud en sus

distintas coberturas (individuales y colectivos), el correcto cálculo

de los riesgos en curso y otros compromisos aprobados específicamente

en la nota técnica.

XI) Analizar la razonabilidad de los plenos de retención.

XII) Verificar la razonabilidad de los Fondos de fluctuación.

XIII) Verificar la adecuada constitución de la Reserva de estabilización.

XIV) Verificar el cumplimiento de lo establecido en el Punto 3.1. del “Anexo del punto 2.1.1.” del RGAA.

XV) Verificar la adecuada constitución de la Reserva Especial de

Contingencia para Caución Ambiental de Incidencia Colectiva (Artículo.

22 de la Ley N° 25.675).”

ARTÍCULO 7º.- Sustitúyase el punto 55.1 del REGLAMENTO GENERAL DE LA

ACTIVIDAD ASEGURADORA (t.o. Resolución SSN Nº 38.708 de fecha 6 de

Noviembre de 2014, sus modificatorias y complementarias) por el

siguiente:

“55.1. Registros de las Operaciones y Registro de Movimiento de Fondos del Reaseguro

Los Intermediarios de Reaseguro deben llevar con carácter uniforme y

obligatorio los registros que se detallan en los siguientes incisos:

a) Un registro rubricado para operaciones de Reaseguro, en el que deben

asentarse los Contratos de Reaseguro y Retrocesión, automáticos y

facultativos, en que intermedien, como así también sus respectivos

endosos.

En dicho registro deben asentarse diariamente los datos mínimos que se detallan en el “Anexo del punto 55.1. inc.a)”.

La confección de las planillas para copiar en los registros rubricados

o para encuadernar y, el copiado de las planillas en registros

rubricados o la encuadernación provisoria o definitiva de las mismas,

debe efectuarse dentro de los plazos previstos en el punto 37.4.

Los intermediarios de reaseguro deben tener en su sede la documentación

respaldatoria de las operaciones registradas, dentro de los plazos

establecidos en el punto 4.3. del Anexo del punto 2.1.1., con

identificación, en caso de corresponder, del agente suscriptor que

suscribe la operación por el o los reaseguradores (o retrocesionarios).

Los intermediarios de reaseguro deben tener en su sede la documentación

respaldatoria de las cotizaciones recibidas del o los reaseguradores (o

retrocesionarios), incluyendo, en caso de corresponder, la

identificación del agente suscriptor que suscriba la operación por el o

los reaseguradores (o retrocesionarios).

b) Un registro rubricado para movimiento de fondos de Reaseguro, en el

que deben asentar los ingresos y egresos provenientes de su función de

intermediación en las operaciones de Reaseguro y Retrocesión,

automáticas y facultativas.

En dicho registro deben asentarse diariamente los datos mínimos que se detallan en el “Anexo del punto 55.1. inciso b)”.

Las planillas de resumen del movimiento de ingresos y egresos de fondos

diarios y el copiado de las planillas analíticas de ingresos y egresos

en registros rubricados, o la encuadernación provisoria o definitiva de

las mismas, deben efectuarse en los plazos previstos en el punto

37.4.1.”.

ARTÍCULO 8º.- Incorpórase al Punto 8.1.1 del REGLAMENTO GENERAL DE LA

ACTIVIDAD ASEGURADORA (t.o. Resolución SSN Nº 38.708 de fecha 6 de

Noviembre de 2014, sus modificatorias y complementarias) - APARTADO A.

CONSTITUCIÓN - ESTATUTOS - I - Primer Testimonio de Escritura del Acto

Constitutivo y Estatuto, el siguiente inciso f:

“f) Las sucursales de empresas extranjeras deberán acreditar que su casa matriz:

1) Se encuentra constituida e inscripta en países, dominios,

jurisdicciones, territorios o estados asociados, considerados

“cooperadores a los fines de la transparencia fiscal”, conforme lo

previsto en el Decreto Nº 589/2013 y reglamentación complementaria.

Cuando la casa matriz de la sucursal de la empresa extranjera no se

encuentre constituida e inscripta en los términos del párrafo anterior,

deberá acreditar que se encuentra sujeta al control y fiscalización de

un organismo que cumpla similares funciones a las de la

SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN, y con el cual se haya firmado

memorando de entendimiento de cooperación e intercambio de información.

2) Se encuentra constituida e inscripta en países, dominios,

jurisdicciones, territorios o estados asociados, cooperativos en el

marco de la lucha mundial contra los delitos de lavado de dinero y

financiamiento del terrorismo, según los criterios emanados de los

documentos públicos emitidos por el GRUPO DE ACCIÓN FINANCIERA

INTERNACIONAL (GAFI).

Cuando la casa matriz de la sucursal de la empresa extranjera no se

encuentre constituida e inscripta en los términos del párrafo anterior,

se evaluará la solicitud de autorización aplicando una mayor diligencia

debida, proporcional a los riesgos, pudiendo aplicarse las

contramedidas indicadas en la Recomendación 19 del GRUPO DE ACCIÓN

FINANCIERA INTERNACIONAL (GAFI) y su Nota Interpretativa.”

ARTÍCULO 9º.- Comuníquese y publíquese en el Boletín Oficial. Juan Alberto Pazo

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 15/06/2018 N° 42995/18 v. 15/06/2018

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO

Anexo del punto 2.1.1.

MARCO REGULATORIO DEL REASEGURO

1. REASEGURADORAS LOCALES

1.1. ENTIDADES AUTORIZABLES

Podrán ser autorizadas para aceptar operaciones de reaseguro, las siguientes entidades:

a) Las sociedades anónimas, cooperativas y mutualidades nacionales, que tengan por objeto exclusivo operar en reaseguros.

b) Las sucursales que se establezcan en la República Argentina de entidades de reaseguro extranjeras.

1.2. REQUISITOS.

Las entidades comprendidas en el punto 1 deberán reunir los siguientes requisitos:

a) Los previstos en el Artículo 7° de la Ley N° 20091, en cuanto resulten compatibles con la actividad reaseguradora.

b) Acreditar un capital mínimo de acuerdo a lo previsto en el punto 30.1.2. del RGAA.

Otorgada la autorización para operar, esta SSN inscribirá a la entidad como reaseguradora en el registro respectivo.

1.3. OBLIGACIONES.

Las entidades comprendidas en el punto 1.1:

a) Quedarán sometidas al régimen normativo previsto por la Ley N° 20.091 y sus reglamentaciones.

b) Dentro de un plazo de TREINTA (30) días corridos contados a partir

del inicio de vigencia, deberán entregar a las aseguradoras cedentes

los contratos de reaseguro o, en su defecto, las notas de cobertura que

documenten tales operaciones. En este último caso el contrato

respectivo deberá ser entregado dentro de un plazo máximo de SEIS (6)

meses de iniciada su vigencia, con la aceptación de todos los

reaseguradores participantes.

c) Dentro de los TREINTA (30) días corridos de producida, deberán

informar a este Organismo, mediante la remisión del formulario 1.3.c)

"Rescisiones de Cobertura", las rescisiones de los contratos de

reaseguro celebrados, siempre que esta situación se produzca durante su

vigencia, adjuntando copia de la documentación que acredite la

comunicación fehaciente a la cedente de la situación de rescisión.

Asimismo, deberá informar a esta SSN, dentro del mismo plazo, los

siniestros superiores a CIEN MIL DOLARES ESTADOUNIDENSES (u$s 100.000)

rechazados por la reaseguradora.

d) Deben Informar a esta SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN:

I) Dentro de los TREINTA (30) días de producido, todo acuerdo de corte

de responsabilidad -de primas, de siniestros o de ambos-pactado con sus

reaseguradas, efectuado durante la vigencia contractual o una vez

terminada ésta, mediante la remisión del formulario 1.3.d) I) "Cortes

de Responsabilidad".

II) Dentro de un plazo de TREINTA (30) días corridos de producida,

cualquier variación en la política de suscripción y toda otra decisión

que reduzca las condiciones de cobertura del seguro directo y afecte el

normal cumplimiento de los contratos celebrados con entidades

aseguradoras del mercado argentino.

1.4. RETENCIONES

La SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN observará a las

Reaseguradoras Locales toda retención por riesgos independientes que

supere el QUINCE POR CIENTO (15%) del Capital Computable (determinado

conforme al Punto 30.2. del RGAA) al cierre del último ejercicio.

Asimismo, observará a las Reaseguradoras Locales toda retención por

riesgos que formen cúmulos que supere el VEINTICINCO POR CIENTO (25%)

del Capital Computable (determinado conforme al Punto 30.2. del RGAA),

al cierre del último ejercicio.

Para el caso de sucursales de entidades de reaseguro extranjeras, el

cálculo establecido en el párrafo anterior se efectuará teniendo en

cuenta el balance consolidado de su casa matriz, siempre y cuando

cumplan con exigencias de solvencia iguales o superiores a las

requeridas por la normativa de este Organismo.

Las entidades deben fijar procedimientos adecuados en el marco de su

gestión y control interno, a fin de operar con la debida prudencia, al

momento de suscribir, ceder y retener los riesgos.

1.5. RETROCESIONES

1.5.1 Las operaciones de retrocesión podrán ser realizadas tanto con

Reaseguradoras Locales como con las Reaseguradoras Admitidas tal como

se define en el punto 2.

1.5.2. Las Reaseguradoras Locales no podrán transferir a empresas

vinculadas o pertenecientes al mismo conglomerado financiero ubicadas

en el exterior más del SETENTA Y CINCO POR CIENTO (75%) de la prima

emitida, neta de anulaciones, al cierre del ejercicio anual. Tal límite

solo podrá superarse, excepcionalmente, con previa autorización de esta

SSN, acreditando fehacientemente la imposibilidad de contar con

cobertura a través de otros operadores del Mercado.

2. REASEGURADORAS ADMITIDAS

Podrán operar como Reaseguradoras Admitidas, las entidades extranjeras

autorizadas al efecto en su país de origen conforme lo dispuesto en el

presente Anexo.

2.1. REQUISITOS.

a) Acrediten que se encuentran legalmente constituidas realizando

operaciones de reaseguro en su país de origen y autorizadas para

reasegurar riesgos cedidos desde el exterior con indicación de la fecha

de inicio de las operaciones.

b) Acrediten que la legislación vigente en el país de origen permite a

dichas entidades cumplir con los compromisos -derivados de los

contratos de reaseguros- en el exterior, en moneda de libre

convertibilidad.

c) Acrediten con informe de auditor externo, que cuentan con un

patrimonio neto no inferior a CIEN MILLONES DE DÓLARES ESTADOUNIDENSES

(U$S 100.000.000.-).

d) Acrediten calificación de los últimos TRES (3) años, efectuada por

alguna de las siguientes calificadoras internacionales de empresas:

A.M. Best: calificación mínima B+; Standard & Poor's International

Ratings Ltd: Capacidad para el Pago de Reclamos, calificación mínima

BBB, Moody's Investors Service: Solvencia Financiera, calificación

mínima BBB; Fitch IBCA Ltd.: Capacidad para el Pago de Reclamos,

calificación mínima BBB.

e) Designen un apoderado con amplias facultades administrativas y

judiciales, incluso para ser emplazado en juicio, quien deberá

constituir domicilio en la Ciudad Autónoma de Buenos Aires, en el cual

serán consideradas válidas todo tipo de notificaciones y donde debe

encontrarse a disposición de la SUPERINTENDENCIA DE SEGUROS DE LA

NACIÓN copias certificadas de los contratos de Reaseguro activo y toda

otra documentación relacionada a los mismos y toda otra documentación

que le sea requerida.

Dicho apoderado no tendrá facultades de ampliar o renunciar a la

autorización para operar en Reaseguros y de transferir voluntariamente

la cartera, salvo poder expreso. Tampoco podrá sustituir el mandato que

le fuera conferido.

f) Presenten Estados Contables de los últimos DOS (2) ejercicios

-firmados en todas sus hojas por el apoderado a que alude el inciso

anterior-con el respectivo dictamen de auditores externos.

g) Acrediten que se encuentran constituidas e inscriptas en:

1. Países, dominios, jurisdicciones, territorios o estados asociados,

considerados "Cooperadores a los fines de la transparencia fiscal",

conforme lo previsto en el Decreto N° 589/2013 y reglamentación

complementaria.

Cuando no se encuentren constituidas e inscriptas en los términos del

párrafo anterior, deberán acreditar que se encuentran sujetas al

control y fiscalización de un Organismo que cumpla similares funciones

a las de la SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN, y con el cual se

haya firmado memorando de entendimiento de cooperación e intercambio de

información.

2. Se encuentren constituidas e inscriptas en países, dominios,

jurisdicciones, territorios o estados asociados, cooperativos en el

marco de la lucha mundial contra los delitos de lavado de dinero y

financiamiento del terrorismo, según los criterios emanados de los

documentos públicos emitidos por el GRUPO DE ACCIÓN FINANCIERA

INTERNACIONAL (GAFI).

Cuando no se encuentren constituidas e inscriptas en los términos del

párrafo anterior, se evaluará la solicitud de autorización aplicando

una mayor diligencia debida, proporcional a los riesgos, pudiendo

aplicarse las contramedidas indicadas en la Recomendación 19 del GRUPO

DE ACCIÓN FINANCIERA INTERNACIONAL (GAFI) y su Nota Interpretativa.

Otorgada la habilitación para operar, la SUPERINTENDENCIA DE SEGUROS DE

LA NACIÓN procederá a inscribir a la entidad, como Reaseguradora

Admitida, en el Registro respectivo.

2.2. Los agrupamientos, mercados y sindicatos de aseguradores o

reaseguradores, con reconocida y acreditada capacidad técnica y

trayectoria en el mercado, podrán ser considerados como un solo sujeto

reasegurador a los efectos formales y, consecuentemente, estar

autorizados para suscribir notas de cobertura y contratos -en tanto

tengan apoderamiento suficiente. Ello sin perjuicio del cumplimiento de

los restantes requisitos reglamentarios.

2.3. OBLIGACIONES:

a) Presentar anualmente dentro de un plazo de NUEVE (9) meses del ejercicio económico:

I) Estados Contables -firmados en todas sus fojas por el apoderado a

que alude el Punto 2.1. e)- con el respectivo dictamen de auditores

externos.

II) Informe emanado de auditor independiente o de la autoridad de

control de país de origen, que acredite el patrimonio neto mínimo

exigido para operar.

III) Declaración Jurada efectuada por mandatario en la que se

manifieste que las restantes condiciones exigidas para obtener su

inscripción se mantienen.

b) Comunicar el cambio de mandatario designado o la modificación del

mandato dentro de los TREINTA (30) días siguientes a su ocurrencia,

remitiendo copia del nuevo poder conferido.

c) Comunicar dentro de un plazo de TREINTA (30) días de sucedida,

cualquier variación que experimente la entidad con relación a los

antecedentes acompañados a la inscripción.

d) Comunicar a este Organismo cualquier modificación introducida al

estatuto social acompañando copia auténtica y legalizada de los

documentos en que ésta conste, dentro de los TREINTA (30) días

siguientes de la fecha en que hubiese sido aprobada la modificación.

e) Comunicar a este Organismo cualquier sanción que le hubiere sido

impuesta por la autoridad competente en el país de origen o en otros

países en los cuales opera, dentro del mes siguiente a la fecha en que

ésta se le hubiere aplicado.

f) Informar a este Organismo las anulaciones o rescisiones de los

Contratos de Reaseguro celebrados, siempre que esta situación se

produzca durante su vigencia, dentro de los TREINTA (30) días de

producida, mediante la remisión del formulario 1.3.c) "Rescisiones de

Cobertura". Asimismo, deberá informar a este Organismo, dentro del

mismo plazo, los siniestros superiores a CIEN MIL DÓLARES

ESTADOUNIDENSES (U$S 100.000) rechazados por la Reaseguradora.

g) Informar a este Organismo todo acuerdo de cortes de responsabilidad

— de primas, de siniestros o de ambos — pactado con sus reaseguradas,

efectuado durante la vigencia contractual o una vez terminada ésta,

dentro de los TREINTA (30) días de producido, mediante la remisión del

formulario 1.3.d) I) "Cortes de Responsabilidad".

h) Remitir cualquier información que la SUPERINTENDENCIA DE SEGUROS DE

LA NACIÓN le requiera sobre los Contratos de Reaseguro suscriptos.

i) Entregar a sus cedentes dentro de un plazo máximo de TREINTA (30)

días contados a partir del inicio de vigencia, los Contratos de

Reaseguro o, en su defecto, las notas de cobertura, que documenten

tales operaciones. En este último caso el contrato respectivo deberá

ser entregado dentro de un plazo máximo de SEIS (6) meses de iniciada

su vigencia, con la aceptación de todas las Reaseguradoras

participantes.

j) Informar cualquier variación en la Política de Suscripción y

Retención de Riesgos y/o toda otra decisión que reduzca las condiciones

de cobertura del seguro directo y/o afecte el normal cumplimiento de

los contratos celebrados con entidades aseguradoras del mercado

argentino, dentro de un plazo de TREINTA (30) días.

2.4. SUSPENSIÓN

Esta SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN, por Resolución fundada,

podrá suspender la inscripción en el Registro del Reasegurador

Extranjero hasta tanto no cumpla con los requisitos exigidos por el

Punto 2.3.

2.5. CANCELACIÓN

Esta SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN, por Resolución fundada,

procederá a la cancelación de la inscripción en el Registro del

Reasegurador Extranjero, en aquellos casos donde la entidad realice

operaciones contrarias a la normativa vigente o bien en los casos que,

habiendo transcurrido SEIS (6) meses desde la suspensión prevista en el

Punto 2.4, la entidad no haya regularizado su situación.

2.6. BAJA

Las Reaseguradoras Admitidas podrán solicitar la baja del Registrado

respectivo, debiendo acreditar la decisión mediante instrumento emanado

de su casa matriz.

3. ASEGURADORAS.

3.1 OPERACIONES CON REASEGURADORAS ADMITIDAS

3.1.1 Las Aseguradoras podrán realizar operaciones de reaseguro pasivo

automáticos y/o facultativos en todos sus ramos con Reaseguradoras

admitidas conforme el siguiente esquema de contratación:

• Contratos con inicio de vigencia a partir del 01 de julio de 2017

hasta un máximo del CINCUENTA POR CIENTO (50%) de sus primas cedidas

por contrato.

• Contratos con inicio de vigencia a partir del 01 de julio de 2018

hasta un máximo del SESENTA POR CIENTO (60%) de sus primas cedidas por

contrato.

• Contratos con inicio de vigencia a partir del 01 de julio de 2019

hasta un máximo del SETENTA Y CINCO POR CIENTO (75%) de sus primas

cedidas por contrato.

Dichos porcentajes contemplan exclusivamente las operaciones de Reaseguro pasivo.

3.1.2 Las Aseguradoras podrán celebrar contratos automáticos o

facultativos de reaseguro pasivo en los que la participación de

Reaseguradoras Admitidas en la cesión sea mayor que los límites

establecidos en el punto 3.1.1., exclusivamente en los siguientes casos:

a) En contratos facultativos: Cuando el límite a cargo del/los

reasegurador/es para una póliza o conjunto de pólizas cedidas bajo un

mismo contrato, sea igual o superior a DÓLARES ESTADOUNIDENSES TREINTA

Y CINCO MILLONES (U$S 35.000.000). Se entiende por límite el monto que

surge del análisis de la "Pérdida Máxima Probable" (PML).

Este límite deberá ser definido y fundamentado en base al análisis y

estudio de la "Pérdida Máxima Probable" del conjunto de riesgos y

pólizas contemplados en el contrato.

La colocación en el reaseguro conforme lo estipulado en el punto 3.1.2.

no podrá incluir riesgos individuales que no puedan verse afectados en

un mismo evento siniestral bajo el concepto de PML.

b) En contratos automáticos: Cuando la cobertura del contrato sea

exclusivamente del tipo "Catastrófica" o por "Evento y Catástrofe",

bajo la modalidad no proporcional, y sólo en la medida en que el límite

de cobertura a cargo del/los reasegurador/es sea igual o superior a

DÓLARES ESTADOUNIDENSES TREINTA Y CINCO MILLONES (U$S 35.000.000).

Tanto la definición de Evento y/o Catástrofe como el hecho generador

que da lugar a la cobertura deberán estar definidos explícitamente en

los términos y condiciones contractuales.

3.2 OPERACIONES CON REASEGURADORAS LOCALES

3.2.1 Las Aseguradoras que efectúan operaciones de Reaseguro activo por

hasta el DIEZ POR CIENTO (10%) del total de las primas de seguros

directos, calculado al cierre de cada ejercicio económico, deberán

realizar sus operaciones de retrocesión con Reaseguradoras Locales.

3.3. OBLIGACION

3.3.1 Las entidades aseguradoras deberán informar a esta SSN todo

acuerdo de corte de responsabilidad -de primas, de siniestros, o de

ambos-pactado con sus reaseguradoras, efectuado durante la vigencia

contractual o una vez terminada ésta, dentro de los TREINTA (30) días

de producido, mediante la remisión del Formulario 1.3.d) I).

4. INTERMEDIARIOS

4.1. El alcance de los términos reaseguro y reasegurador se extiende a

los términos retrocesión y retrocesionario en todos sus niveles.

4.2. REQUISITOS.

Podrán actuar como intermediarios las sociedades anónimas, nacionales o

sucursales de sociedades extranjeras, que cumplan con los siguientes

requisitos:

a) Presenten anualmente Estados Contables auditados por Auditor externo independiente registrado en esta SSN.

b) El ejercicio económico cerrará el 30 de junio de cada año. En el

caso de Sucursales de Sociedades Extranjeras la fecha de cierre de

ejercicio es la de su casa matriz salvo que optaren por la del 30 de

junio de cada año.

c) Acrediten un Capital al inicio de las operaciones no inferior a PESOS UN MILLON ($ 1.000.000).

d) Una vez iniciadas las operaciones, deberán acreditar, con carácter

permanente, un Patrimonio Neto igual al Capital mencionado en el punto

c) precedente.

e) Acrediten, mediante copia completa de la póliza y certificada por

escribano público, la contratación de una cobertura de seguro por un

monto mínimo igual al máximo valor entre TRES MILLONES DE DOLARES

ESTADOUNIDENSES (U$S 3.000.000) y el DIEZ POR CIENTO (10%) de la prima

intermediada en el ejercicio económico anterior; suma asegurada que

deberá mantenerse durante toda la vigencia de la póliza, para responder

por el correcto y total cumplimiento de todas las obligaciones emanadas

de su actividad de corredor de reaseguros en la República Argentina

como consecuencia de los perjuicios que por errores u omisiones pueda

ocasionar a quienes contraten por su intermedio. Dicha póliza de seguro

deberá estar emitida a favor del intermediario y, deberá permanecer

vigente hasta la extinción de sus obligaciones contraídas como

corredor. Deberá notificarse a la autoridad de aplicación cada

renovación. No se admitirán franquicias superiores a CINCUENTA MIL

DOLARES ESTADOUNIDENSES (u$s 50.000).

f) Presentar declaración jurada del intermediario en la cual se

compromete a colocar los reaseguros en los que intermedie en las

entidades reaseguradoras previstas por este régimen.

g) En el caso de personas jurídicas nacionales, además de los

requisitos mencionados deberán contener la expresión "Corredor de

Reaseguros" en la denominación social y/o en el nombre de fantasía.

h) En el caso de sucursales de personas jurídicas extranjeras, además

de los requisitos ya indicados, deberán acompañar certificado

actualizado emitido por la autoridad competente del país de origen del

solicitante que acredite que pueden intermediar en reaseguros, con

indicación de la fecha desde y hasta la cual se encuentra autorizado

para intermediar y los ramos o riesgos en los cuales está facultado

para actuar.

Se entenderá por país de origen del solicitante aquel en el que se

hubiera constituido legalmente su casa matriz y donde mantenga la sede

principal de sus actividades.

Acreditado el cumplimiento de estos requisitos, se inscribirá a los intermediarios en el Registro que al efecto lleva esta SSN.

4.3. OBLIGACIONES Los intermediarios deberán:

a) Remitir cualquier información que este Organismo les solicite sobre

los contratos de reaseguro en los que hubiese intermediado.

b) Entregar a las entidades cedentes dentro de un plazo de:

I) TREINTA (30) días corridos, contados a partir de la fecha de inicio

de vigencia del contrato de reaseguro, tanto automático como

facultativo, las notas de cobertura que documenten las operaciones,

firmadas por todos los reaseguradores participantes.

En el caso de contratos facultativos, los intermediarios podrán firmar las notas de coberturas siempre y cuando:

i) Se trate de coberturas que no superen la suma reasegurada de TRES

MILLONES DE DOLARES ESTADOUNIDENSES (U$S 3.000.000) y posean

documentación de respaldo de la colocación, emitida por el reasegurador

correspondiente; o

ii) Posean apoderamiento suficiente otorgado por el reasegurador.

El respectivo contrato de mandato deberá ser presentado anualmente a

esta SSN para su registro en oportunidad de la presentación de los

Estados Contables.

Asimismo deberá comunicar dentro de los TREINTA (30) días corridos de

ocurridas las rescisiones de los contratos de mandato. En la mencionada

nota de cobertura deberán expresarse las comisiones y todo costo de

intermediación pactados para la operación correspondiente. También, en

caso de estar la nota de cobertura suscripta por intermediario con

mandato genérico de suscripción, deberá constar el número de

registración del mandato correspondiente;

II) SEIS (6) meses, contados a partir de la fecha de inicio de vigencia

de la cobertura de reaseguro, tanto automática como facultativa, el

contrato de reaseguro completo que documente la operación, firmado por

todos los reaseguradores participantes. Debe constar en la mencionada

documentación las comisiones y todo costo de intermediación pactados

para la operación correspondiente;

c) Esta SSN observará toda comisión de intermediación en reaseguros superior a:

I) VEINTE POR CIENTO (20%) en el caso de reaseguros facultativos;

II) CINCO POR CIENTO (5%) en los contratos automáticos proporcionales;

III) QUINCE POR CIENTO (15%) en los contratos automáticos no proporcionales;

d) En los instrumentos indicados en las puntos b) I) y b) II) de este

punto, deberán individualizarse las cuentas bancarias en las cuales

serán depositados los montos correspondientes a primas y siniestros

derivados de los contratos de reaseguro - CUENTA FIDUCIARIA- y aquellos

correspondientes a comisiones -CUENTA COMISIONES-, no pudiendo, en

ningún caso, utilizarse la misma cuenta para ambos conceptos.

Asimismo, tendrá que constar en dichos instrumentos el número de

inscripción ante este Organismo de todos los reaseguradores e

intermediarios que participan de la operación.

e) Informar a esta SSN:

I) Dentro de los TREINTA (30) días corridos de ocurridas y mediante la

remisión del Formulario 1.3.c), las rescisiones de los contratos de

reaseguro en los que hubiesen intermediado, siempre que esta situación

se produzca durante su vigencia, adjuntando copia de la documentación

que acredite la comunicación fehaciente a la cedente de la rescisión.

Asimismo, dentro del mismo plazo, deberá informar a este Organismo los

siniestros superiores a CIEN MIL DOLARES ESTADOUNIDENSES (u$s 100.000)

rechazados en los contratos que intermedió.

II) Dentro de los TREINTA (30) días de producido, todo acuerdo de

cortes de responsabilidad -de primas, de siniestros o de ambos-pactado

entre reasegurados y reaseguradoras, efectuado durante la vigencia

contractual o una vez terminada ésta, mediante la remisión del

Formulario 1.3.d) I) "Cortes de Responsabilidad".

III) Dentro de los TREINTA (30) días corridos siguientes de la fecha en

que se hubiese perfeccionado, cualquier modificación introducida al

estatuto social acompañando copia de los documentos en que ésta conste,

con referencia a los datos de su inscripción en el REGISTRO PÚBLICO DE

COMERCIO.

IV) Dentro del plazo de TREINTA (30) días corridos de ocurrida,

cualquier variación que experimente la entidad con relación a los

antecedentes acompañados a la inscripción.

V) Dentro del mes siguiente a la fecha en que ésta se le hubiere

aplicado, cualquier sanción que le hubiere sido impuesta por la

autoridad competente en el país de origen, en el caso de sucursales de

sociedades extranjeras.

f) Prestar asesoría técnica a sus clientes.

g) Obtener coberturas adecuadas a los intereses de sus clientes.

h) Actuar en el marco de las normas legales y reglamentarias que regulan la actividad.

i) Proporcionar al asegurador cedente toda la información disponible sobre el reasegurador al que cederán los riesgos.

j) Informar al asegurador cedente, dentro de un plazo de TREINTA (30)

días corridos de conocida, cualquier variación en la política de

suscripción y toda otra decisión de las empresas reaseguradoras con las

que intermedie, que afecte el normal cumplimiento de los contratos

celebrados con entidades aseguradoras.

k) Llevar, para cada una de las colocaciones de reaseguro que realice,

una carpeta que contenga al menos la siguiente documentación que estará

obligado a mantener en sus oficinas, con independencia de aquella que

debe remitir a la aseguradora:

I) La oferta o "slip" de condiciones de colocación;

II) La confirmación de la colocación fechada, que haya otorgado el intermediario;

III) La Nota de Cobertura emitida por el intermediario de reaseguro,

correspondiente a la colocación donde se consigne las comisiones del

intermediario, y;

IV) La demás documentación respaldatoria de los pagos de primas,

liquidación de saldos o de los costos de coberturas realizados en los

plazos pactados en las negociaciones correspondientes.

La totalidad de la documentación detallada e incluida en la carpeta

debe estar debidamente suscripta por el intermediario de reaseguro.

4.4. SUSPENSIÓN

La falta de acreditación ante esta SUPERINTENDENCIA DE SEGUROS DE LA

NACIÓN de la renovación de la póliza prevista en el inciso e) del punto

4.2., será causal de suspensión de la inscripción. Si tal omisión se

mantuviera durante el plazo de SEIS (6) meses, será cancelada la

matrícula.

4.5. CANCELACIÓN

Esta SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN, por resolución fundada,

podrá cancelar la inscripción en el Registro del intermediario que no

cumpla con los requisitos exigidos por el punto 4.2., o con las

obligaciones establecidas en el punto 4.3.

Sin perjuicio de las sanciones previstas en el presente Anexo, los

intermediarios de reaseguros quedan comprendidos en el régimen

sancionatorio establecido en la Ley N° 20.091.

DISPOSICIONES GENERALES

5. DOCUMENTOS EXTRANJEROS

Toda documentación emanada de un país extranjero deberá estar

debidamente legalizada de conformidad con las leyes argentinas,

acompañada -cuando esté redactada en otro idioma que no sea el

castellano- de traducción al castellano realizada por Traductor Público

Nacional y certificada por el Colegio Público de Traductores.

6. INFORMACIÓN ADICIONAL

Este Organismo podrá exigir otros antecedentes que estime necesarios

para comprobar la solvencia de la entidad o intermediario inscripto,

así como la concurrencia de los requisitos necesarios para inscribirse

y permanecer inscripto en el registro pertinente. Asimismo podrá

examinar in situ o requerir todos los elementos atinentes a las

operaciones que hubiese realizado, así como toda otra información que

juzgue necesaria para ejercer sus funciones.

7. CONTRATOS

7.1. Los Contratos de Reaseguro deberán incluir una cláusula para el

supuesto que la Aseguradora cedente entre en liquidación -forzosa o

voluntaria- que establezca la obligación de la Reaseguradora de pagar

directamente al liquidador los saldos que eventualmente resulte

adeudar, con independencia que dicha Aseguradora cedente haya cumplido

o no sus obligaciones con el Asegurado o del estado de liquidación en

que se encuentra.

7.2. En los Contratos de Reaseguro no se podrá:

a) Efectuar modificaciones retroactivas en condiciones que puedan

provocar variaciones en los niveles de reservas de la cedente. Tampoco

se podrán efectuar resoluciones o rescisiones retroactivas, o cualquier

otra acción que tenga efecto jurídico similar, de manera tal que las

mismas operen efectivamente con anterioridad al momento de su

notificación fehaciente a la cedente.

b) Sujetar la vigencia de sus efectos a condición resolutoria por falta

de pago. El término condición resolutoria debe entenderse con el

alcance que surge de la primera parte del Artículo 343 del CÓDIGO CIVIL

Y COMERCIAL DE LA NACIÓN: "Se denomina condición a la cláusula de los

actos jurídicos por la cual las partes subordinan su plena eficacia o

resolución a un hecho futuro e incierto".

7.3. En los Contratos en los que intervengan Intermediarios de

Reaseguro no podrá incluirse ninguna cláusula que limite o restrinja la

relación directa entre la Aseguradora cedente y el Reasegurador ni se

le podrá conferir a dichos intermediarios poder o facultades distintos

de aquellos necesarios y propios de su labor de intermediario

independiente en la contratación.

7.4. Las entidades aseguradoras que celebren Contratos de Reaseguro

proporcionales, tanto automáticos como facultativos, en los que exista

una cesión de riesgo inferior a la proporcionalidad preestablecida en

el contrato, deberán pasivar este riesgo adicional. Asimismo, para los

casos en que la comisión provisional sea superior a la mínima, hasta

tanto la comisión no sea definitiva -conforme el criterio de prudencia

contable- al cierre de cada ejercicio contable (trimestral/anual) se

deberá contabilizar como ganada sólo la comisión mínima.

7.5. En todos los Contratos de Reaseguro que se celebren de acuerdo a

lo establecido en el presente régimen deberá establecerse la aplicación

de la legislación argentina y someterse cualquier conflicto a los

tribunales nacionales, quedando prohibida la prórroga de jurisdicción a

tribunales extranjeros.

7.6. En caso de incluir cláusula de arbitraje, el procedimiento del

mismo deberá adecuarse conforme lo previsto en el CÓDIGO CIVIL Y

COMERCIAL DE LA NACIÓN, debiendo asimismo tratarse de un arbitraje de

derecho bajo ley y jurisdicción argentina.

7.7. Los Contratos de Reaseguro celebrados en violación de la presente

Resolución, no serán oponibles a este Organismo a efectos de acreditar

el cumplimiento de normas legales o reglamentarias, ni se tendrán en

cuenta para las relaciones técnicas de las entidades cedentes.

Tampoco serán oponibles los Contratos de Reaseguro celebrados con fecha

posterior a la constitución del pasivo por "Siniestros Pendientes", que

impliquen deducciones a dicho pasivo.

Se considerará fecha de celebración a la consignada en la comunicación

a esta SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN de conformidad a las

normas vigentes

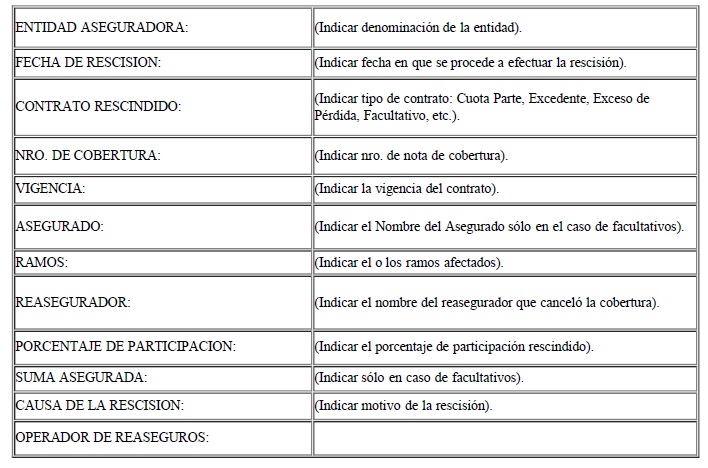

Formulario 1.3. c)

RESCISIONES DE COBERTURAS

FIRMA Y SELLO RESPONSABLE

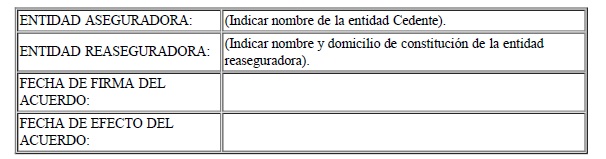

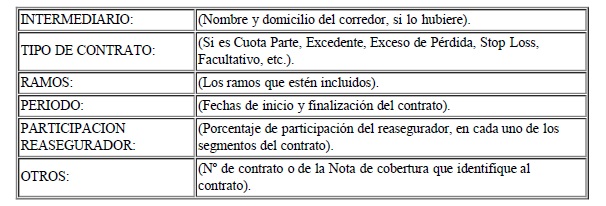

Formulario 1.3.d) I).

CORTES DE RESPONSABILIDAD

Deberá utilizarse un formulario para cada reaseguradora y para cada acuerdo de corte de responsabilidad.

Para cada uno de los contratos involucrados en el acuerdo, indicar:

FIRMA Y SELLO RESPONSABLE