SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN

Resolución 611/2018

Ciudad de Buenos Aires, 28/06/2018

VISTO el Expediente EX-2017-24401714-APN-GA#SSN, los Artículos 23, 24,

25 y 26 de la Ley Nº 20.091, las Resoluciones Generales SSN Nº 38.708

de fecha 06 de noviembre de 2014 y sus modificatorias y

complementarias, y RESOL-2017-40834-APN-SSN#MF de fecha 15 de

septiembre, y

CONSIDERANDO:

Que mediante la Resolución General RESOL-2017-40834-APN-SSN#MF de fecha

15 de septiembre se reglamentó un nuevo Procedimiento de Aprobación de

Condiciones Técnico Contractuales de Carácter Particular conforme a un

Sistema de Pautas Mínimas.

Que según lo establecido en el Artículo 2º de la mentada Resolución,

esta SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN emitirá una Resolución

General por Ramo y/o Cobertura con Pautas Mínimas para ser utilizadas

en el nuevo sistema de autorización.

Que en cumplimiento de lo dispuesto en el citado Artículo, corresponde

establecer las Pautas Mínimas que deben contener las condiciones

técnico-contractuales de los Seguros de Accidentes Personales.

Que en la referida Resolución General RESOL-2017-40834-APN-SSN#MF de

fecha 15 de septiembre, se ha establecido el procedimiento para que las

entidades aseguradoras que se encuentren autorizadas para operar en

cada Ramo depositen ante este Organismo los nuevos elementos técnicos y

contractuales.

Que a los fines precedentemente expuestos, corresponde identificar los

elementos y condiciones de presentación que deben observar las

aseguradoras.

Que la Gerencia Técnica y Normativa ha tomado debida intervención.

Que la Gerencia de Asuntos Jurídicos ha dictaminado en el marco de su competencia.

Que la presente se dicta en uso de las facultades previstas en el Artículo 67 de la Ley Nº 20.091.

Por ello,

EL SUPERINTENDENTE DE SEGUROS DE LA NACIÓN

RESUELVE:

ARTÍCULO 1º.- Apruébense las Pautas Mínimas a aplicar para las

Condiciones Contractuales de los Seguros de Accidentes Personales que

se agregan a la presente como ANEXO I (IF-2018-16112766-APN-GTYN#SSN),

que deberán ser observadas conforme al Sistema de Pautas Mínimas del

Punto 23.3 del Reglamento General de la Actividad Aseguradora (t.o.

Resolución SSN Nº 38.708 de fecha 06 de noviembre de 2014 y sus

modificatorias y complementarias).

ARTÍCULO 2º.- Apruébense las Pautas Mínimas para la Nota Técnica de los

Seguros de Accidentes Personales que se agregan a la presente como

ANEXO II (IF-2018-16112701-APN-GTYN#SSN), que deberán ser observadas

conforme al Sistema de Pautas Mínimas del Punto 23.3 del Reglamento

General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de

fecha 06 de noviembre de 2014 y sus modificatorias y complementarias).

ARTÍCULO 3º.- Sin perjuicio de lo dispuesto en los Puntos 23.3.1 y

23.3.2 del Reglamento General de la Actividad Aseguradora (t.o.

Resolución SSN N° 38.708 de fecha 06 de noviembre de 2014 y sus

modificatorias y complementarias), en las presentaciones que se

realicen conforme al Sistema de Pautas Mínimas deberán constar los

siguientes elementos: Solicitudes del Seguro (seguros individuales y

colectivos, según corresponda); Denuncia de Siniestro; Condiciones

Particulares; Certificado de Incorporación Individual (seguros

colectivos) y Nota Técnica.

ARTÍCULO 4º.- Al efectuar el depósito del plan de cobertura conforme al

Sistema de Pautas Mínimas, caducará de manera automática todo plan que

tuviere autorizado la aseguradora respecto del mismo ramo. A tal

efecto, la entidad informará en su presentación el/los plan/es que

será/n sustituido/s mediante ese depósito.

ARTÍCULO 5º.- La presente Resolución entrará en vigencia a partir de su publicación en el Boletín Oficial.

ARTÍCULO 6º.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese. Juan Alberto Pazo

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 03/07/2018 N° 46966/18 v. 03/07/2018

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO I

Pautas Mínimas a aplicar para las Condiciones Contractuales de los Seguros de Accidentes Personales

1. Condiciones Generales:

1.1. Preeminencia Normativa

Se tendrá como preeminencia normativa el siguiente orden de prelación:

a. Normas de orden público de las Leyes N° 17.418 y N° 20.091.

b. Condiciones Particulares.

c. Cláusulas Adicionales.

d. Condiciones Generales Específicas.

e. Condiciones Generales.

1.2. Definiciones Contractuales

La póliza hará referencia invariablemente a los siguientes puntos. En

los casos de las normas de orden público de la Ley N° 17.418, se

deberán reproducir con precisión los mecanismos de funcionamiento de

las mismas:

a. Reticencia.

b. Objeto del seguro.

c. Vigencia de la póliza.

d. Suma Asegurada.

e. Prima y premio.

f. Agravación del riesgo.

g. Denuncia del siniestro.

h. Pago de la indemnización.

i. Rescisión de la póliza.

j. Designación y cambio de beneficiarios, especificando claramente el derecho del Asegurado a designarlos.

k. Caducidad por incumplimiento de obligaciones y/o cargas. l.

Valuación por Peritos. m. Pluralidad de seguros, en la medida que

resulte aplicable.

n. Finalización de vigencia de la cobertura, donde únicamente pueden preverse las causas detalladas a continuación:

• Renuncia del Asegurado a continuar con su cobertura.

• Fallecimiento del Asegurado.

• Falta de pago del premio de acuerdo con lo establecido en la Cláusula de Cobranza del Premio.

• Arribo del Asegurado a la edad máxima de permanencia establecida en

las Condiciones Particulares. La continuidad de cobro de prima

correspondiente a ese Asegurado, luego del arribo a tal edad máxima, se

considerará como prórroga de vigencia hasta finalizado el período de

riesgo cubierto amparado por dicha prima.

• Ocurrencia de un siniestro amparado por una Cláusula Adicional de la

póliza, en caso de haberla contratado, que otorgue una cobertura

sustitutiva de la cobertura básica de fallecimiento.

Se preverá que la rescisión de la póliza operará al término del mes por

el cual se hubieren descontado primas, y se devolverá la prima no

ganada, si la hubiere.

o. Prescripción.

p. Jurisdicción.

q. Domicilio.

Respecto de Seguros Colectivos, deberán contemplarse asimismo los siguientes puntos: r. Personas asegurables.

s. Cantidad mínima de Asegurados y porcentaje mínimo de adhesión. t. Nómina de Asegurados.

u. Forma y plazo para solicitar la cobertura individual.

v. Inicio de vigencia de cobertura de cada Certificado de Incorporación Individual.

w. Finalización de vigencia de cobertura de cada Certificado de

Incorporación Individual, donde únicamente pueden preverse como

causales de terminación, la no pertenencia del Asegurado al grupo

regido por el Tomador y todas aquellas detalladas en el Inciso n) del

presente Punto.

Se preverá que la rescisión de los Certificados de Incorporación

Individual operará al término del mes por el cual se hubieren

descontado primas, y se devolverá la prima no ganada, si la hubiere,

correspondiente a los Certificados de Incorporación Individual

rescindidos.

1.3. Obligaciones del Tomador: deberán detallarse específicamente las

obligaciones que tendrá el Tomador con la Aseguradora y con los

Asegurados, teniendo en cuenta que esta Cláusula deberá establecer

siempre una efectiva protección al ejercicio de los derechos de estos

últimos.

1.4. Rescisión sin causa del contrato de seguro instrumentado por la póliza: sólo podrá contemplarse

la rescisión sin causa decidida por el Tomador/Asegurado, según la

modalidad de contratación. El Asegurador no podrá rescindir sin causa

el contrato vigente. Sin perjuicio de ello, podrá no renovarlo-en la

medida que resulte aplicable- previa comunicación fehaciente de ello al

Tomador/Asegurado con un preaviso de TREINTA (30) días.

1.5. Agravación del riesgo: deberán especificarse puntualmente cada una

de las causales que la póliza considerará como "Agravaciones del

riesgo", en caso de corresponder.

1.6. En caso de tramitar bajo un mismo Expediente las modalidades de

comercialización individual y colectiva, deberán confeccionarse en

forma separada las Condiciones Generales aplicables a cada una de ellas.

2. Cobertura:

Las Condiciones Contractuales deberán estar codificadas y agrupadas por tipo de cobertura.

2.1. Cobertura Básica

Deberá indicarse que el seguro cubre el riesgo de muerte por accidente,

definiendo claramente la acepción de accidente a los fines de la

póliza, durante la vigencia de la misma o del Certificado de

Incorporación Individual, según el caso.

Salvo en el caso de inexistencia de herederos legales, la Cobertura Básica es de carácter obligatorio.

2.2. Condiciones Generales Específicas

A través de Cláusulas Generales Específicas se indicará la modalidad de

cobertura contemplando sus respectivas características, como ser:

a. Accidentes de Tránsito Terrestre como Peatón.

b. Accidentes de Tránsito como Pasajero en Transporte Público.

c. Accidentes de Tránsito como Acompañante o Conductor.

d. Accidentes de Pasajeros de Vuelos en Línea Aérea Regular.

e. Accidentes de Pasajeros de Vuelos en Línea Aérea No Regular.

f. Accidentes en el Lugar de Trabajo.

g. Accidentes In Itinere.

h. Accidentes en el Lugar de Trabajo e In Itinere.

i. Accidentes Escolares: podrán otorgarse únicamente las coberturas de

fallecimiento, invalidez total y permanente y gastos de asistencia

médica por invalidez temporaria.

2.3. Cláusulas Adicionales

Deberán contener en sus Condiciones Contractuales las definiciones de

los siguientes términos, en la medida que resulten aplicables:

a. Riesgo Cubierto.

b. Carácter del Beneficio.

c. Exclusiones Específicas.

d. Plazos de Espera.

e. Plazos de Comprobación.

f. Denuncia del Siniestro.

g. Modalidad de Pago del Beneficio.

3. Exclusiones de Cobertura:

3.1. Conforme lo establecido en el Reglamento General de la Actividad

Aseguradora, las exclusiones de cobertura deberán encontrarse

detalladas en el ANEXO I de la póliza, como así también dentro de las

Condiciones Contractuales y de cada Certificado de Incorporación

Individual cuando corresponda.

3.2. Las exclusiones deben guardar relación con el riesgo cubierto de

la Cláusula en cuestión, como así también, con las Bases Técnicas que

respalden sus tarifas.

3.3. Deberán quedar taxativamente establecidas las

prácticas/actividades/deportes/actos/fenómenos excluidos, no pudiendo

utilizar los términos "similares", "análogos", "otros", "etc." y demás

expresiones similares ni referenciar sólo a ejemplos. No se admitirá la

enunciación de exclusiones generales, indeterminadas o poco precisas.

3.4. Conforme lo dispuesto por las Resoluciones N° 37.270 y N° 37.275,

no se admitirán exclusiones de cobertura relativas a infecciones que

resulten consecuencia directa o indirecta del SIDA, ni ninguna

exclusión discriminatoria en los términos de la Ley Nacional contra la

Discriminación N° 23.592.

3.5. No podrán establecerse exclusiones de cobertura relacionadas con

la declaración del Asegurado en la Solicitud de Seguro correspondiente,

toda vez que la Aseguradora pudo aceptar o rechazar el riesgo al

momento de suscribirlo.

3.6. Salvo para el caso de acaecimiento del siniestro por hechos de

guerra civil o internacional, guerrilla, rebelión, sedición o motín y

terrorismo, queda prohibida la inversión de la carga de la prueba a

favor de la Aseguradora.

4. Vigencia de la Póliza:

4.1. Los seguros de carácter individual podrán ser comercializados con

una vigencia superior a UN (1) año, siempre que sean renovables

anualmente. Consecuentemente, deberán tarifarse a prima de riesgo.

4.2. La vigencia máxima de la póliza para los seguros colectivos será de UN (1) año.

5. Carencias:

Dado el carácter accidental de las coberturas, no podrán aplicarse carencias de ningún tipo.

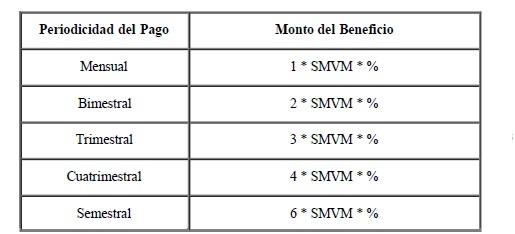

6. Modalidad de Pago del Beneficio:

Los beneficios podrán ser abonados mediante un pago único o en forma de

renta cierta. En este último caso, el plazo de pago de la renta no

podrá exceder los CINCO (5) años. El importe a abonar por dicha renta

deberá estipularse conforme un porcentaje- no menor al DIEZ POR CIENTO

(10%)- del Salario Mínimo Vital y Móvil (SMVM), el que deberá verse

incrementado conforme la periodicidad de pago, de acuerdo al siguiente

cuadro:

Asimismo, deberán reconocerse intereses superiores a la tasa técnica.

Los beneficios a indemnizar no podrán liquidarse en forma de renta vitalicia.

7. Coberturas de Invalidez:

El plazo máximo que podrá establecer la Aseguradora a los fines de

verificar el estado de invalidez total y permanente no podrá superar

los SEIS (6) meses. El presente plazo incluye el período de espera

aplicable.

8. Coberturas de Reintegro de Gastos Médicos:

8.1. En caso de comercialización a personas que trabajen bajo relación

de dependencia o posean Obra Social o Medicina Prepaga, se podrá dar

cobertura exclusivamente en exceso del mínimo de prestaciones

establecidas en el Plan Médico Obligatorio (PMO), otorgadas por las

respectivas prestadoras.

8.2. La entidad podrá brindar la opción de reintegrar el CIEN POR

CIENTO (100%) de los gastos en caso de urgencia/ suspensión de las

prestaciones de la Obra Social o Medicina Prepaga, debiendo quedar

claramente especificado en las Condiciones Contractuales de la

cobertura.

8.3. El derecho al cobro del beneficio no podrá supeditarse a la

obligación de reclamar el reintegro en primera instancia a la Obra

Social y/o Empresa de Medicina Prepaga.

9. Coberturas de Renta Diaria:

Podrá establecerse un período de espera de hasta QUINCE (15) días.

10. Grupo Familiar:

10.1. Se podrá brindar la posibilidad de extender todas las coberturas

contratadas por el Asegurado titular a su cónyuge/conviviente y a sus

hijos mayores de CATORCE (14) años.

10.2. Los menores de CATORCE (14) años podrán ser Asegurados bajo la

cobertura básica de muerte por accidente y la cobertura de invalidez

total y permanente. Está última deberá otorgarse en carácter

sustitutivo de la cobertura de muerte y sólo cuando hubiera sido

contratada por el Asegurado titular.

11. Otras Cláusulas:

11.1. Cláusula de Interpretación

En lo que se refiere a la Cláusula de Interpretación de hechos de

guerra, guerra civil, guerrilla, rebelión, insurrección o revolución,

conmoción civil, terrorismo, sedición o motín, huelga o lock out y

tumulto popular, deberán quedar expresamente convenidas sus respectivas

definiciones. Las mismas deberán obrar siempre y cuando resulten

razonablemente aplicables en las Condiciones Técnico Contractuales a

autorizar.

11.2. Cobranza del Premio

Deberá especificarse el plazo para el pago del premio y las consecuencias de la falta de pago oportuno.

Para el pago del premio fraccionado, el "Plazo de Gracia" no podrá

superar UN (1) mes. Finalizado el mismo, podrá establecerse un "Período

de Suspensión" de DOS (2) meses como máximo. Es decir que entre ambos

períodos no se podrán superar los TRES (3) meses.

11.3. Renovación Automática

Sólo aplicable a la renovación anual del seguro y para los casos en que

no se modifiquen ni la cobertura ni las cláusulas que la integren.

Esta cláusula no libera a la Aseguradora de su deber de remitir al

Tomador/Asegurados, las Condiciones Particulares y/o el Certificado de

Incorporación Individual, según el caso, con los datos de la nueva

póliza conforme lo establecido en el Punto 25.1 del Reglamento General

de la Actividad Aseguradora.

11.4. Incremento Automático de los Capitales Asegurados

Deberá quedar claramente especificada la periodicidad de ajuste del

Capital Asegurado, la cual podrá ser únicamente semestral o anual.

Deberá definirse el índice de ajuste utilizado y establecer un tope o

porcentaje máximo de ajuste en base al mismo, al momento de

contratación de la cobertura.

11.5. Beneficiario en Primer Término

Deberá definirse claramente quiénes asumirán las figuras de Tomador y

Asegurado, como así también el porcentaje de prima a cargo de cada uno.

La presencia de esta Cláusula no invalida el derecho de los Asegurados

de designar sus propios beneficiarios, ya que ante un siniestro

corresponde que la Aseguradora cite al Tomador para que en el término

de TRES (3) días invoque su derecho al cobro preferente, conforme lo

establecido en la Cláusula. El pago del saldo de las prestaciones se

hará al Asegurado o a los beneficiarios que justifiquen su derecho.

11.6. Participación en Utilidades (seguros colectivos)

Será responsabilidad exclusiva de la entidad aseguradora arbitrar los

medios necesarios para asegurar que el pago sea recibido por la persona

que soportó el pago de la prima en igual proporción que su

participación en dicho pago, sin perjuicio de aquellos casos en que el

Asegurado deje de pertenecer al grupo y se distribuya entre los

restantes Asegurados. En ningún caso, podrá eximirse de responsabilidad

alegando el pago realizado al Tomador para su distribución entre los

Asegurados, en caso de pólizas contributivas, debiendo brindar

información relativa a la participación en utilidades en los

Certificados de Incorporación Individual. Las utilidades se

determinarán y pagarán anualmente. A los fines de efectuar su cálculo

deberán contemplarse las primas del seguro, los gastos, los siniestros

y la reserva para siniestros pendientes de pago. No se podrán otorgar

utilidades negativas, pudiendo la entidad arrastrar la pérdida por un

máximo de CINCO (5) años para la determinación de la utilidad.

12. Condiciones Particulares:

12.1 Además de los requisitos establecidos en el Punto 25 del Reglamento General de la Actividad Aseguradora, se deberá indicar:

a. Moneda del Contrato.

b. Franquicias.

c. Plazos de Espera.

d. Edades Máximas de Permanencia para cada una de las Coberturas.

e. Edades Mínimas y Máximas de Ingreso para cada una de las Coberturas (sólo Pólizas

Colectivas).

f. Forma de Cálculo de las Primas (Individual, Colectiva o por Grupo de Edades; sólo Pólizas Colectivas).

g. Porcentaje de Participación en el Pago de la Prima (sólo Pólizas Contributivas).

12.2. Las cargas que se imponen al Asegurado y/o Tomador en las

Condiciones Contractuales deberán ser incorporadas como Advertencia en

forma clara y destacada, en las Condiciones Particulares.

12.3. Cuando las disposiciones de la póliza se aparten de las normas

legales derogables, en un todo de acuerdo a lo expuesto en el Artículo

158 de la Ley N° 17.418, no podrán formar parte de las Condiciones

Generales, y deberán incluirse en las Condiciones Particulares.

12.4. El cuadro de discriminación del premio deberá detallar los

valores de la prima pura de cada cobertura y cada uno de los gastos y

recargos (agravación/ fraccionamiento) incluidos en la Nota Técnica

para la obtención del premio, según corresponda.

12.5. A fin de cumplimentar lo estipulado en el inciso l) del Punto

25.1.1.1 del Reglamento General de la Actividad Aseguradora, deberá

consignarse la siguiente leyenda: "Esta Póliza ha sido aprobada por la

SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN por Resolución de Pautas

Mínimas del Ramo "Accidentes Personales" N° / N° de Expediente

Electrónico (informar el acto administrativo/ número de Expediente

Electrónico)".

12.6. En el caso de seguros colectivos, las disposiciones del presente

punto resultan igualmente aplicables al Certificado de Incorporación

Individual.

ANEXO II

Pautas Mínimas para la Nota Técnica de los Seguros de Accidentes Personales

Las entidades aseguradoras deberán elaborar las tarifas de acuerdo a los lineamientos planteados en el presente Anexo.

La Nota Técnica, debe especificar lo siguiente:

a. Características del Producto: Ramo, coberturas, modalidad de

contratación, moneda del contrato, entre otras cuestiones que definan e

identifiquen al producto.

b. Riesgos Cubiertos: Cobertura básica, coberturas específicas,

coberturas adicionales, sumas aseguradas, y todo otro elemento que sea

determinante de la prima pura. En lo que respecta a las tasas de las

coberturas, deberán justificarse con Bases Técnicas y en base a

estudios estadísticos debidamente actualizados, o contar con el Aval

del Reasegurador que participe en el riesgo.

c. Tasa Técnica: No podrá exceder el CUATRO POR CIENTO (4%) efectivo

anual para las pólizas emitidas en moneda de curso legal y el DOS POR

CIENTO (2%) efectivo anual para las pólizas emitidas en dólares

estadounidenses o euros.

d. Máximos Gastos de Adquisición (producción) y Administración

(explotación): Deberán definirse individualmente. Cada uno de ellos no

podrá superar el TREINTA POR CIENTO (30%) de la prima de tarifa y la

suma de ambos el CINCUENTA POR CIENTO (50%) de la misma.

e. Recargo de Seguridad: La Aseguradora podrá incorporar un recargo de

seguridad para desvíos en las tasas de frecuencia de las coberturas.

Dicho recargo no puede superar el VEINTE POR CIENTO (20%) y deberá

establecerse en forma puntual.

f. Recargo por Eliminación de Exclusiones: Se deberá especificar el

recargo a aplicar por la eliminación de algunas de las exclusiones.

g. Recargo por Agravación del Riesgo: Se admitirá una extraprima

aplicable a un riesgo particular, debiendo estar indicado dicho recargo

en las Condiciones Particulares o en el Certificado de Incorporación

Individual del Asegurado al que se aplique, según el caso. El recargo

máximo pasible de autorización será del TRESCIENTOS POR CIENTO (300%)

sobre la tasa de riesgo.

h. La suma de los recargos por eliminación de exclusiones y agravación

del riesgo no podrá superar el TRESCIENTOS POR CIENTO (300%) sobre la

tasa de riesgo.

i. Recargo por Fraccionamiento: La Aseguradora podrá aplicar un recargo

por el fraccionamiento de las primas, el cual no podrá exceder el TRES

POR CIENTO (3%) de tasa directa anual para el fraccionamiento mensual.

j. Reservas: Deberán quedar definidas en función a lo establecido en el Reglamento General de la Actividad Aseguradora.

k. Política de Suscripción y Retención de Riesgos contemplada en el

Punto 24.1 del Reglamento General de la Actividad Aseguradora. Deberá

discriminarse para cada una de las coberturas del plan y en cada una de

las monedas en que será comercializado el mismo.

La Suma Asegurada correspondiente a los menores de CATORCE (14) años no

podrá superar el valor de 5,5 Salarios Mínimos Vitales y Móviles

(SMVM), conforme el último SMVM publicado al mes de diciembre del año

anterior.

Las Sumas Aseguradas de cada una de las coberturas adicionales no podrá

superar a la Suma Asegurada de la cobertura de fallecimiento.

l. Fórmulas de Cálculo: Deberán establecerse las fórmulas de cálculo de

la prima pura de cada cobertura y de la prima de tarifa total

individual, contemplando todos los conceptos detallados anteriormente

que resulten de aplicación en el plan. El premio total de cada

Asegurado será calculado adicionándole a la prima de tarifa individual

los impuestos, tasas y sellados que pudieran corresponder según las

coberturas contratadas.

En los seguros colectivos, si se utilizara el método de la tasa de

prima promedio, deberá especificarse el cálculo de la misma. Dicho

cálculo deberá ser aplicado a cada una de las coberturas por separado,

no correspondiendo la solidaridad entre Asegurados de distintos

riesgos, siendo que cada uno debe pagar por las coberturas que

contrate. El premio total a pagar por el Tomador resultará de la suma

de los premios correspondientes a cada Asegurado.

Siendo que se parte de que el seguro cubre durante las VEINTICUATRO

(24) horas del día, en el caso de limitarse a determinado horario,

deberá calcularse una prima diferencial en relación al período

cubierto. Si se aplicaran tarifas en función de la categoría

ocupacional, se deberá incorporar la tabla de categorías a utilizar.

m. Grupo Familiar: Tratándose de un seguro nominativo, la entidad

cuenta con la información necesaria para calcular la prima

correspondiente a cada integrante del grupo familiar, por lo que no

podrá utilizarse una prima uniforme con independencia del número de

integrantes que lo compongan. Deberá cobrarse a cada Asegurado la prima

correspondiente.

En caso de aplicarse el método de cálculo de tasa promedio en los

seguros colectivos, los Asegurados familiares no podrán formar parte

del grupo del Asegurado titular; deberá calcularse una tasa promedio

específica para cónyuge/conviviente y una tasa específica para hijos.