ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS

Disposición 192/2018

Ciudad de Buenos Aires, 31/07/2018

VISTO el Título IX de la Ley N° 27.430, y CONSIDERANDO:

Que el Título IX de la citada ley estableció un nuevo Régimen Penal

Tributario que, entre otros aspectos, regula en los Artículos 16 y 19

aquellos referidos a la extinción de la acción penal y a la dispensa de

la denuncia penal como también cuando no corresponda formular denuncia.

Que razones de previsibilidad y seguridad jurídica tornan necesario

brindar precisiones en cuanto al procedimiento a observar en sede

administrativa con relación a los mencionados temas.

Que han tomado la intervención que les compete la Dirección de

Legislación, la Subdirección General de Asuntos Jurídicos y las

Direcciones Generales de los Recursos de la Seguridad Social e

Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por

el Artículo 6° del Decreto N° 618 del 10 de julio de 1997, sus

modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS

DISPONE:

ARTÍCULO 1°.- Aprobar el “PROCEDIMIENTO APLICABLE - EXTINCIÓN DE LA

ACCIÓN PENAL Y DISPENSA DE LA DENUNCIA PENAL – NO FORMULACIÓN DE

DENUNCIA PENAL”, que como Anexo I (IF-2018-00068254-AFIP-DVCOTA#SDGCTI)

integra esta disposición.

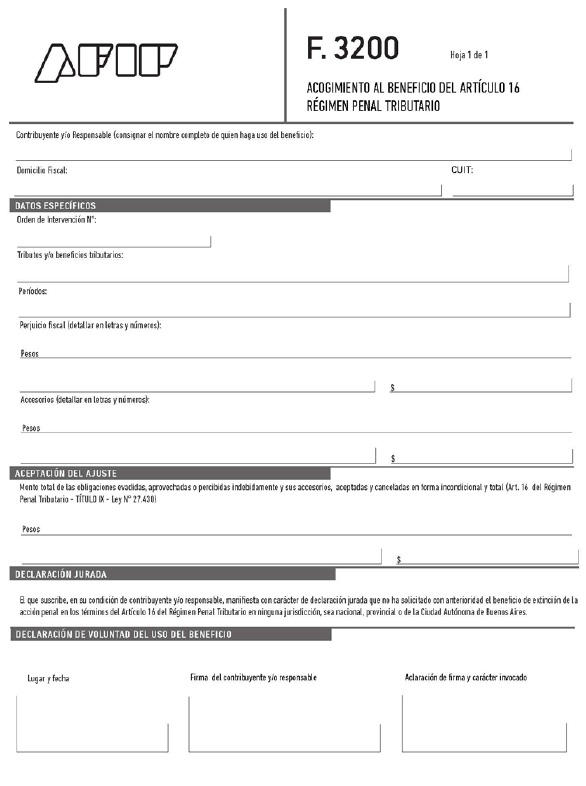

ARTÍCULO 2°.- Aprobar el Formulario “F. 3200 - ACOGIMIENTO AL BENEFICIO

DEL ARTÍCULO 16 - RÉGIMEN PENAL TRIBUTARIO”, que como Anexo II

(IF-2018-00068257-AFIP- DVCOTA#SDGCTI) forma parte de la presente.

ARTÍCULO 3°.- Esta norma entrará en vigencia el día de su publicación

en el Boletín Oficial.

ARTÍCULO 4°.- Comuníquese, publíquese, dese a la Dirección Nacional del

Registro Oficial y archívese. Leandro German Cuccioli

NOTA: El/los Anexo/s que integra/n este(a) Disposición se publican en

la edición web del BORA -www.boletinoficial.gob.ar-

e. 02/08/2018 N° 55399/18 v. 02/08/2018

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO I (Artículo 1°)

PROCEDIMIENTO APLICABLE - EXTINCIÓN DE

LA ACCIÓN PENAL Y DISPENSA DE LA DENUNCIA PENAL - NO FORMULACIÓN DE

DENUNCIA PENAL

TÍTULO I - EXTINCIÓN DE LA ACCIÓN

PENAL. ARTÍCULO 16 DEL RÉGIMEN PENAL TRIBUTARIO

A - SUPUESTOS PREVIOS A LA FORMULACIÓN

DE LA DENUNCIA PENAL

1. Ajustes conformados

Cuando el ajuste conformado por el contribuyente y/o responsable supere

las condiciones objetivas de punibilidad de los Artículos 1°, 2°, 3°,

5° o 6° del Título IX de la Ley N° 27.430 -Régimen Penal Tributario-,

las actuaciones se remitirán al área jurídica competente para que

analice la conducta mediante un informe preciso, completo y

circunstanciado, en función de la prueba recabada.

En el caso de no resultar procedente la imputación penal se remitirán

las actuaciones al área competente para la aplicación o ejecución de la

sanción respectiva.

De ser procedente la imputación, verificada la aceptación y cancelación

incondicional y total de las obligaciones evadidas o de los reintegros,

recuperos, devoluciones, subsidios u otros beneficios tributarios

aprovechados, percibidos o utilizados indebidamente, y de sus

accesorios, siempre que no surja del "Sistema Registral" la utilización

del beneficio del Artículo 16 del Régimen Penal Tributario, el área

jurídica devolverá las actuaciones al área a cargo de la fiscalización

o verificación para que notifique al contribuyente y/o responsable en

los términos del Artículo 100

de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, el

derecho de utilizar dicho beneficio -mediante Formulario "F. 3200"-

dentro de los QUINCE (15) días computados a partir de la notificación

del acto, salvo que se configuren circunstancias que justifiquen otro

proceder en tutela de los intereses del Fisco.

En el caso de personas jurídicas el formulario deberá ser rubricado por

quien ejerza su representación legal al momento del acogimiento al

beneficio.

2. Ajustes en etapa de discusión

administrativa -no conformados o impugnados-

En los casos de determinación de oficio de la deuda tributaria o de

impugnación de las actas de determinación de deuda de los recursos de

la seguridad social en los que, conforme el dictamen del área jurídica

competente, la conducta analizada se subsuma en los Artículos 1°, 2°,

5° o 6° del Régimen Penal Tributario, siempre que se verifique la

aceptación y cancelación incondicional y total de las obligaciones

evadidas y sus accesorios y no surja del "Sistema Registral" la

utilización del beneficio del Artículo 16 del Régimen Penal Tributario,

corresponderá notificar al contribuyente y/o responsable el derecho de

utilizar dicho beneficio, salvo que se configuren circunstancias que

justifiquen otro proceder en tutela de los intereses del Fisco.

Al efecto, se dará intervención al área de fiscalización o

verificación, que procederá a notificar al contribuyente y/o

responsable en los términos y condiciones referidos en el punto 1.

En el caso de personas jurídicas el formulario deberá ser rubricado por

quien ejerza su representación legal al momento del acogimiento al

beneficio.

3. Actuaciones vinculadas al

aprovechamiento indebido de beneficios fiscales

Dictado el acto que determina el indebido aprovechamiento, percepción o

utilización de reintegros, recuperos, devoluciones, subsidios u otros

beneficios tributarios y cuando la conducta analizada por las secciones

o la división penales tributarias se subsuma en el Artículo 3° del

Régimen Penal Tributario, corresponderá notificar al contribuyente y/o

responsable el derecho de utilizar el beneficio del Artículo 16 de

dicho régimen -salvo circunstancias que justifiquen otro proceder en

tutela de los intereses del Fisco- si se verifica la cancelación en

forma incondicional y total de las obligaciones aprovechadas y sus

accesorios y no surge del "Sistema Registral" la utilización del

referido beneficio.

Al efecto, se dará intervención al área de fiscalización o verificación

que procederá a notificar al contribuyente y/o responsable en los

términos y condiciones referidos en el punto 1.

En el caso de personas jurídicas el formulario deberá ser rubricado por

quien ejerza su representación legal al momento del acogimiento al

beneficio.

4. Acogimiento al beneficio

En los supuestos en que el contribuyente y/o responsable se acoja al

beneficio, el formulario será incorporado a las actuaciones y remitido

al área jurídica interviniente para que, una vez constatado el

cumplimiento de las

condiciones pertinentes, registre inmediatamente el acogimiento en el

"Sistema Registral".

Asimismo, el área de fiscalización o verificación conformará un legajo

específico con copias certificadas del informe final de inspección o

verificación, acto administrativo de determinación de deuda, cuando

proceda, formulario de acogimiento y sus respectivas notificaciones,

constancias de cancelación de las diferencias reclamadas más sus

accesorios, que será remitido a la División Jurídica, División Penal o

División Penal Tributaria, en la que hubiere tramitado la actuación

para su conservación y resguardo.

(Párrafo

sustituido por art. 1° inc. a) de la Disposición

N° 85/2023 de la AFIP B.O.

27/4/2023. Vigencia: a partir del día de su

publicación en el Boletín Oficial, y será de aplicación para las etapas

procesales no cumplidas y los expedientes en proceso de trámite.)

Cumplido, las actuaciones principales serán remitidas al área

competente para la aplicación o ejecución de la sanción respectiva.

5. No acogimiento al beneficio

Si el contribuyente y/o responsable no se acogiese al beneficio en sede

administrativa se procederá a efectuar la denuncia penal

correspondiente con expresa reseña del procedimiento sustanciado en los

términos de esta disposición, sin perjuicio del derecho que le asiste a

hacer uso del beneficio en cuestión en sede judicial.

B - ACOGIMIENTO AL BENEFICIO EN SEDE

PENAL

1. Oficios y vistas

Recepcionado el oficio o conferida la vista para informar el

cumplimiento de los requisitos exigidos por el Artículo 16 del Título

IX de la Ley N° 27.430 -Régimen Penal Tributario-, el área jurídica o

penal verificará la aceptación y cancelación en forma incondicional y

total de las obligaciones evadidas o de

los reintegros, recuperos, devoluciones, subsidios o cualquier otro

beneficio de naturaleza tributaria aprovechados, percibidos o

utilizados indebidamente y sus accesorios, así como si registra

antecedentes de la utilización del beneficio de extinción de la acción

penal en el "Sistema Registral".

2. Concesión del beneficio en sede

penal

Notificada la resolución de concesión del beneficio por parte del

Juzgado a cargo de la causa, el área jurídica o penal responsable del

expediente o, en su caso, aquella que corresponda a la jurisdicción del

contribuyente, deberá registrar inmediatamente el acogimiento en el

"Sistema Registral" y remitir las actuaciones al área competente para

la aplicación o ejecución de la sanción respectiva.

TÍTULO II - NO FORMULACIÓN DE DENUNCIA

PENAL. ARTÍCULO 19 DEL RÉGIMEN PENAL TRIBUTARIO

(Título sustituido por art. 1° inc. b) de la Disposición N° 85/2023 de la AFIP B.O. 27/4/2023. Vigencia: a partir del día de su

publicación en el Boletín Oficial, y será de aplicación para las etapas

procesales no cumplidas y los expedientes en proceso de trámite.)

Las Secciones Penal dependientes de las Divisiones Penal del

Departamento Coordinación Penal de la Dirección de Contencioso de los

Recursos de la Seguridad Social y de las Divisiones Jurídica de las

Direcciones Regionales, y la División Penal Tributaria dependiente del

Departamento Legal Grandes Contribuyentes Nacionales de la Dirección de

Operaciones Grandes Contribuyentes Nacionales, elaborarán un informe

circunstanciado de los hechos, presupuestos y elementos sobre los

cuales se concluye en la pertinencia de no formular denuncia penal, a

cuyo efecto ponderarán:

a) el informe final de inspección o verificación impositiva o de

determinación de deuda en materia de los recursos de la seguridad

social, que debe ser preciso, completo y circunstanciado, fundando los

ajustes propuestos en función de la prueba obtenida. Las jefaturas del

área de fiscalización o verificación deberán incorporar su opinión

fundada evaluando el resultado de la inspección, y

b) el informe técnico debidamente circunstanciado -en los casos de

determinación de oficio impositiva o impugnación de deuda en materia de

seguridad social- del que resulte cada uno de los conceptos ajustados y

la diferencia que generen.

Las áreas intervinientes tendrán la responsabilidad de la

autosuficiencia y exactitud de los datos consignados en los informes

indicados en el presente Título.

El referido informe será remitido a las Divisiones Penal de la

Dirección de Contencioso de los Recursos de la Seguridad Social y a las

Divisiones Jurídica competentes de las Direcciones Regionales y de la

Dirección de Operaciones Grandes Contribuyentes Nacionales, para la

confección del dictamen que, con miras a un adecuado control de lo

actuado, se elevará para su conformidad, por la vía jerárquica

pertinente, al Director/a de la Dirección de Contencioso de los

Recursos de la Seguridad Social, al Director Regional o al Director/a

de Operaciones Grandes Contribuyentes Nacionales, según proceda. De

entender que corresponde realizar la denuncia deberá instruirse

expresamente al área penal para que la formule ante los tribunales con

competencia en la materia.

IF-2018-00068254-AFIP-DVCOTA#SDGCTI

ANEXO II (Artículo 2°)

FORMULARIO F. 3200 - ACOGIMIENTO AL BENEFICIO DEL ARTÍCULO 16 DEL

RÉGIMEN PENAL TRIBUTARIO

IF-2018-00068257-AFIP-DVCOTA#SDGCTI