ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 4291

Procedimiento. Régimen especial de

emisión y almacenamiento electrónico de comprobantes originales.

Resolución General N° 2.485, sus modificatorias y complementarias. Su

sustitución. Texto actualizado. Anexo I y II.

Ciudad de Buenos Aires, 02/08/2018

VISTO la Resolución General N° 2.485, sus modificatorias y complementarias, y

CONSIDERANDO:

Que mediante la mencionada norma se estableció un régimen especial para

la emisión y almacenamiento electrónico de comprobantes originales,

respaldatorios de las operaciones de compraventa de cosas muebles,

locaciones y prestaciones de servicios, locaciones de cosas y obras y

las señas o anticipos que congelen precio.

Que dicho régimen especial reviste carácter obligatorio para

determinados contribuyentes, resultando optativo para el resto de los

responsables que cumplan las condiciones previstas en el mismo.

Que atendiendo a la experiencia recogida y el avance en la

implementación del mencionado régimen especial, se han ido incorporando

al mismo nuevos contribuyentes, comprobantes, actividades y

procedimientos para la solicitud y emisión de los documentos

electrónicos.

Que con el dictado de la Resolución General N° 4290, se establece un

reordenamiento del alcance de las distintas modalidades de emisión de

comprobantes, incluida la utilización de comprobantes electrónicos

originales.

Que esta Administración Federal tiene como objetivo facilitar la

consulta y aplicación de las normas vigentes, a través del ordenamiento

y actualización de las mismas, reuniéndolas en un solo cuerpo

normativo, por lo que resulta aconsejable sustituir la Resolución

General N° 2.485, susmodificatorias y complementarias.

Que han tomado la intervención que les compete la Dirección de

Legislación y las Subdirecciones Generales de Asuntos Jurídicos, de

Fiscalización y de Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por

los Artículos 33 y 36 de la Ley N° 11.683, texto ordenado en 1998 y sus

modificaciones, el Artículo 48 del Decreto N° 1.397 del 12 de junio de

1979 y sus modificaciones, y el Artículo 7° del Decreto N° 618 del 10

de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

(Nota Infoleg: por art. 7° de la Resolución General N° 5614/2024 de la Agencia de Recaudaciones y Control Aduanero B.O. 13/12/2024. se establece: "Toda referencia efectuada a la Administración Federal de

Ingresos Públicos en las Resoluciones Generales Nros. 1.415, 3.561 y

4.291, sus respectivas modificatorias y complementarias, deberá

entenderse realizada a la Agencia de Recaudación y Control Aduanero.". Vigencia: a partir del día de su publicación en el Boletín Oficial.)

TÍTULO I

RÉGIMEN ESPECIAL PARA LA EMISIÓN Y ALMACENAMIENTO ELECTRÓNICO DE COMPROBANTES ORIGINALES

A - ALCANCE GENERAL DEL RÉGIMEN

ARTÍCULO 1°.- Establécese un régimen especial para la emisión y

almacenamiento electrónico de comprobantes originales, respaldatorios

de las operaciones de compraventa de cosas muebles, locaciones y

prestaciones de servicios, locaciones de cosas y obras y las señas o

anticipos que congelen el precio, denominado “Régimen de Emisión de

Comprobantes Electrónicos”, en adelante “R.E.C.E.”.

Deberán observar lo establecido por la presente resolución general los

sujetos que opten o queden obligados a la emisión de comprobantes

electrónicos originales conforme a lo previsto en la Resolución General

N° 4290.

Asimismo, los proveedores de los entes integrantes del Sector Público

Nacional comprendidos en los incisos a), b), c) y d) del Artículo 8° de

la Ley N° 24.156 y sus modificaciones, susceptibles de ser evaluados en

los términos de la Resolución General N° 4.164, deberán emitir

exclusivamente comprobantes electrónicos originales conforme a lo

previsto en la presente por las operaciones de venta de cosas muebles,

locaciones y prestaciones de servicios, locaciones de cosas y de obras

que efectúen con los referidos entes.

B - COMPROBANTES

- Emisión. Aspectos generales

ARTÍCULO 2°.- Para la emisión de los comprobantes electrónicos

originales, los responsables deberán cumplir, en lo pertinente, con las

obligaciones dispuestas en la Resolución General N° 1.415, sus

modificatorias y complementarias, o la norma que la sustituya en el

futuro, excepto aquellas disposiciones que se opongan a la presente, en

cuyo caso se aplicará lo establecido en esta última resolución general.

Tanto los sujetos que opten como los que queden obligados a la emisión

y almacenamiento electrónico de comprobantes originales, a los fines de

la emisión de las facturas o documentos y demás comprobantes, cuando no

utilicen alguna de las opciones previstas en el Artículo 6° de la

presente, se configurará el incumplimiento normado en la Resolución

General N° 1.415, sus modificatorias y complementarias, y en la

Resolución General N° 4290.

ARTÍCULO 3°.- Los sujetos que deban emitir comprobantes electrónicos

según especificaciones y reglamentaciones particulares, deberán cumplir

con los plazos y condiciones previstos en la norma que los alcance o

instrumente. (vgr, sujetos alcanzados por la Resolución General N°

2.904). No obstante, esta resolución general será de aplicación para

todos aquellos aspectos no reglamentados por las mismas.

- Excepciones y situaciones especiales - Opción de emisión

ARTÍCULO 4°.- Los responsables no alcanzados por este régimen, podrán

emitir comprobantes respaldatorios de las operaciones efectuadas bajo

la modalidad electrónica -en la medida que los mismos se ajusten a los

términos, condiciones, diseño de datos y validaciones establecidos en

la presente-, aún en el caso de las excepciones y situaciones

especiales previstas en los Artículos 5° y 23 y en los Anexos I y IV,

respectivamente, de la Resolución General N° 1.415, sus modificatorias

y complementarias, y de las excepciones indicadas en el Artículo 5° de

la Resolución General N° 4290.

- Documentos equivalentes

ARTÍCULO 5°.- Podrán emitirse asimismo bajo la modalidad electrónica,

los documentos equivalentes de los comprobantes alcanzados por la

Resolución General N° 4290, conforme a lo previsto en el Artículo 9° de

la Resolución General N° 1.415, sus modificatorias y complementarias,

en la medida que los mismos se ajusten a los términos, condiciones,

diseño de datos y validaciones establecidos en la presente.

C - SOLICITUD DE EMISIÓN DE COMPROBANTES

ARTÍCULO 6°.- A los efectos de confeccionar las facturas, recibos,

notas de crédito y notas de débito electrónicos originales, los sujetos

deberán solicitar a esta Administración Federal la autorización de

emisión vía “Internet” a través del sitio “web” institucional.

Dicha solicitud podrá efectuarse mediante alguna de las siguientes opciones:

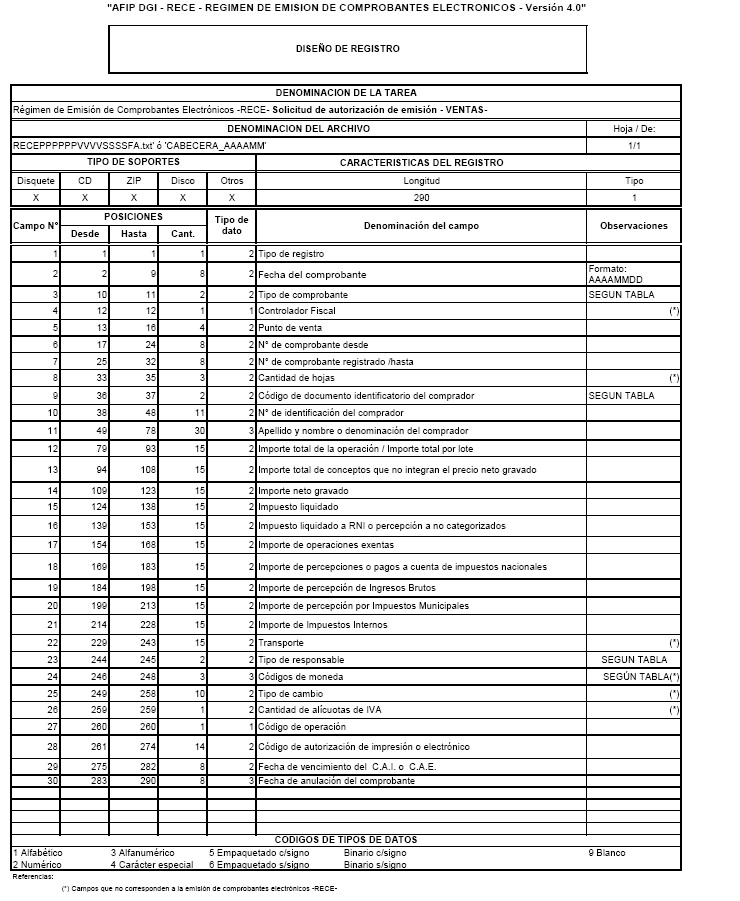

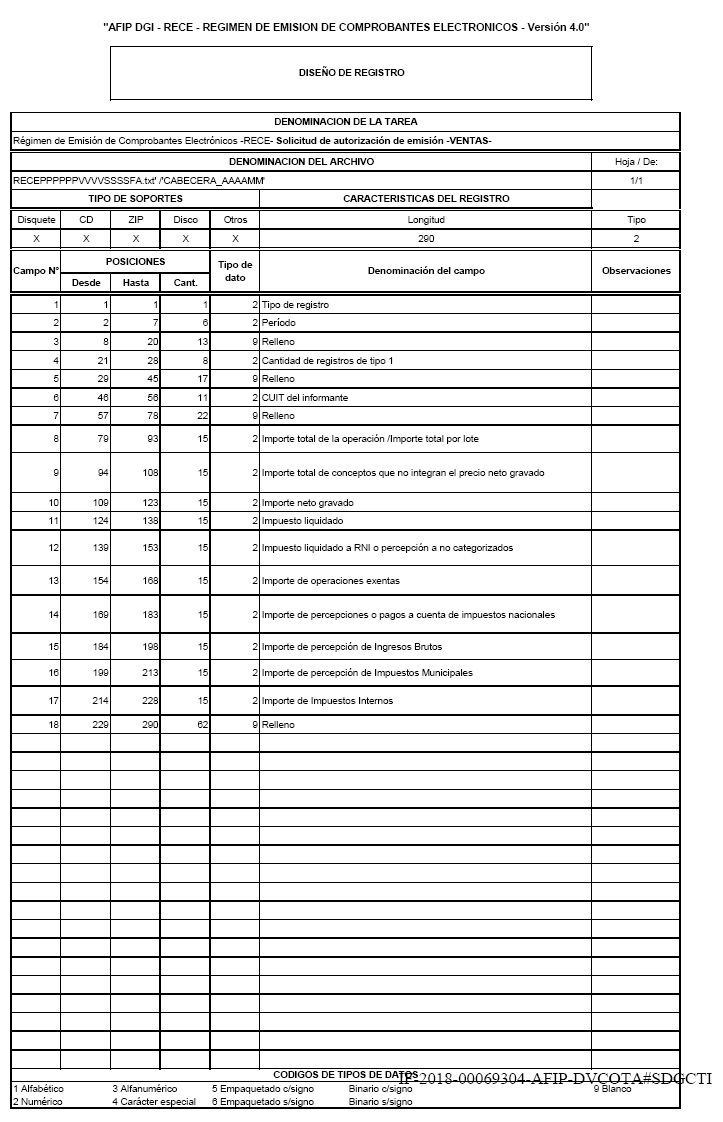

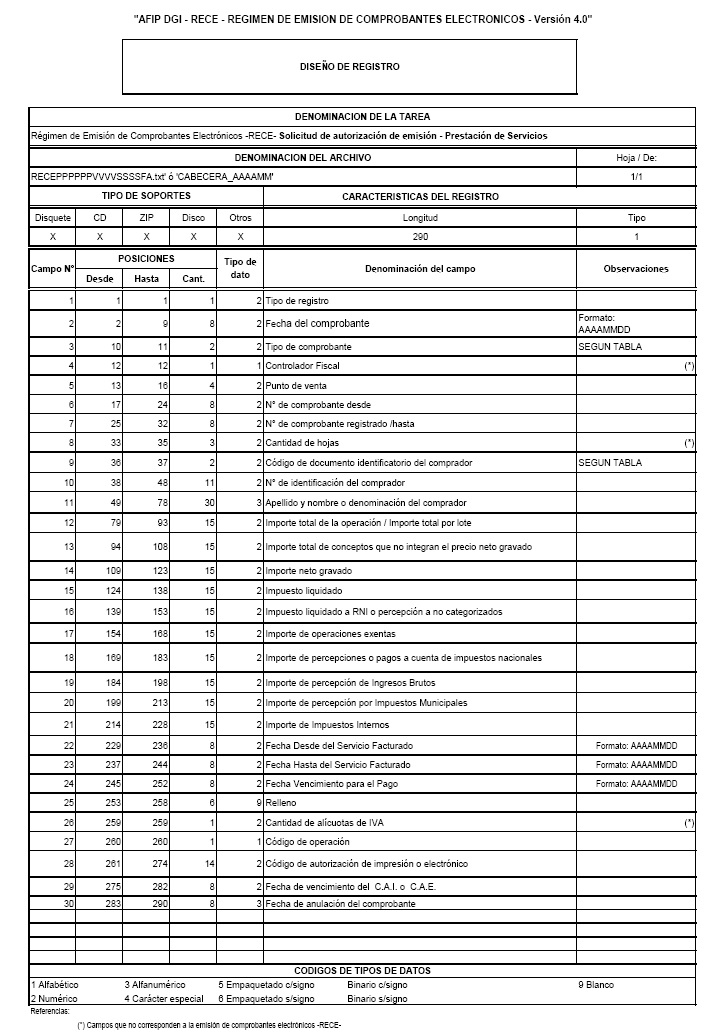

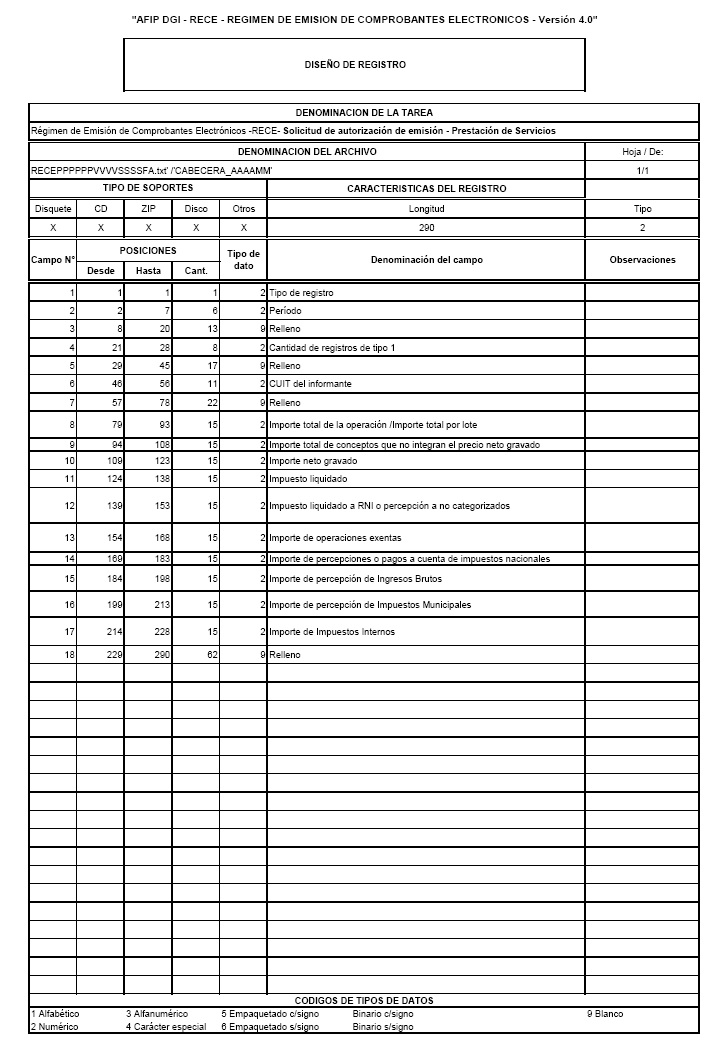

a) El programa aplicativo denominado “AFIP DGI - RECE - RÉGIMEN DE

EMISIÓN DE COMPROBANTES ELECTRÓNICOS - Versión 4.0.”, cuyas

características, funciones, aspectos técnicos y diseño de registros a

observar para su uso se indican en el Anexo I de la presente.

La mencionada aplicación se encontrará disponible hasta el día 30 de

Junio de 2019, debiendo utilizarse a partir del 1° de Julio de 2019 las

modalidades establecidas en los incisos b) y c) del presente artículo.

(Párrafo sustituido por art. 10 pto. 1 de la Resolución General N° 4444/2019 de la AFIP B.O. 28/3/2019. Vigencia: Ver arts. 12 y 13 de la misma resolución)

b) El intercambio de información basado en el “WebService”, cuyas

especificaciones técnicas, se encuentran publicadas en el micrositio de

“Factura Electrónica” del sitio “web” de este Organismo

(http://www.afip.gob.ar) referenciando a la presente o a la Resolución

General N° 2.485, sus modificatorias y complementarias, que la presente

sustituye.

c) El servicio denominado “Comprobantes en línea” para lo cual deberá

contarse con Clave Fiscal habilitada con Nivel de Seguridad 3, como

mínimo, conforme a lo establecido por la Resolución General N° 3.713 y

sus modificaciones.

Los sujetos adheridos al Régimen Simplificado para Pequeños

Contribuyentes (RS) y los sujetos que revistan la calidad de exentos en

el impuesto al valor agregado, únicamente podrán efectuar la solicitud

de autorización de emisión de comprobantes electrónicos originales

mediante las opciones indicadas en los incisos b) y c).

Para emitir comprobantes electrónicos “Tique C” y “Tique Nota de

Crédito C” a través del presente régimen especial deberá utilizarse el

servicio con Clave Fiscal denominado “Facturador”.

(Párrafo incorporado por art. 12 de la Resolución General Nº 5198/2022 de la AFIP B.O. 31/5/2022. Vigencia: a partir del día 1 de junio de 2022.)

ARTÍCULO 7°.- El servicio denominado “Comprobantes en línea” cuenta

asimismo con una aplicación adicional que permite la emisión de

comprobantes electrónicos originales a través de dispositivos móviles

(tabletas, teléfonos inteligentes, etc.).

La mencionada aplicación se denomina “Facturador Móvil” que podrá ser

descargada e instalada desde las tiendas de aplicaciones disponibles

para cada dispositivo. Los requisitos mínimos de “hardware” y

“software” estarán disponibles en los micrositios de “Facturador Móvil”

y de “Factura Electrónica” del sitio “web” institucional

(http://www.afip.gob.ar).

ARTÍCULO 8°.- Para efectuar la solicitud de autorización de emisión de

los comprobantes electrónicos, mediante las opciones previstas en los

incisos a) y b) del Artículo 6°, se deberán observar las pautas que se

indican a continuación:

a) Facturas o comprobantes clase “A”: un registro por cada comprobante, cualquiera fuere su importe.

b) Facturas o comprobantes clase “B” y “C” emitidas a Consumidores Finales:

1. Si se requiere la identificación del adquirente, locatario o

prestatario conforme a lo establecido en el Anexo II de la Resolución

General N° 1.415, sus modificatorias y complementarias: un registro por

cada comprobante.

2. Si no se requiere la identificación del adquirente, locatario o

prestatario: un registro por lote de comprobantes con el monto

correspondiente a la suma de los montos de cada uno delos comprobantes

contenidos en el lote a autorizar.

Cuando se utilice la opción del inciso a) del Artículo 6°, programa

aplicativo denominado “AFIP DGI - RECE - RÉGIMEN DE EMISIÓN DE

COMPROBANTES ELECTRÓNICOS”, si el importe es igual o superior a MIL

PESOS ($ 1.000.-) se deberá efectuar un registro por cada comprobante.

Caso contrario y siempre que no se requiera la identificación del

adquirente, locatario o prestariario, se deberá efectuar un registro

por lote de comprobantes.

(Inciso b) sustituido por art. 10 pto. 2 de la Resolución General N° 4444/2019 de la AFIP B.O. 28/3/2019. Vigencia: Ver arts. 12 y 13 de la misma resolución)

c) Notas de Crédito y/o de Débito: deberán solicitarse y emitirse

únicamente con los códigos de comprobantes 02, 03, 07, 08, 12, 13, 52

y/o 53 según la tabla de “Tipos de Comprobantes” publicada en el sitio

“web” de este Organismo (http://www.afip.gob.ar), no resultando de

aplicación lo dispuesto en el punto 2. del Apartado A del Anexo IV de

la Resolución General N° 1.415, sus modificatorias y complementarias.

ARTÍCULO 9°.- Cuando en la solicitud de autorización de comprobantes

constare la fecha del comprobante, la transferencia a esta

Administración Federal podrá efectuarse dentro de los CINCO (5) días

corridos anteriores o posteriores a la fecha consignada en el

comprobante. En caso que la fecha de la transferencia sea anterior a la

del comprobante, ambas deberán corresponder al mismo mes calendario.

Cuando se trate de prestaciones de servicios, la transferencia podrá

efectuarse dentro de los DIEZ (10) días corridos anteriores o

posteriores a la fecha consignada en el comprobante.

En estos supuestos y siempre que se otorgue el “C.A.E.”

correspondiente, según lo mencionado en el Artículo 12 de la presente,

la fecha de comprobante consignada se considerará como fecha de emisión

del comprobante electrónico original.

En caso que en la solicitud no constare la fecha del documento, se

considerará fecha de emisión del comprobante, la de otorgamiento del

respectivo “C.A.E.”.

ARTÍCULO 10.- Sin perjuicio de lo dispuesto en los artículos

precedentes, este Organismo podrá aprobar en el futuro otros

procedimientos electrónicos para efectuar dicha solicitud.

D - HABILITACIÓN DE PUNTOS DE VENTA

ARTÍCULO 11.- Cada solicitud de emisión de los comprobantes

electrónicos originales a que se refiere el Artículo 6°, deberá ser

efectuada por un punto de venta, que será específico y distinto a los

utilizados para documentos que se emitan a través del equipamiento

electrónico denominado “Controlador Fiscal”, para los que se emitan de

conformidad con lo dispuesto en las Resoluciones Generales N° 100 y N°

1.415, sus respectivas modificatorias y complementarias, y/o para otros

regímenes o sistemas de facturación utilizados. De resultar necesario

podrá emplearse más de un punto de venta, observando lo indicado

precedentemente.

Asimismo, de realizarse la solicitud mediante el servicio denominado

“Comprobantes en línea”, los puntos de venta a utilizar deberán ser

distintos a los utilizados para las restantes opciones previstas en el

Artículo 6°.

Para la habilitación de los puntos de venta pertinentes deberá

utilizarse el servicio denominado “Administración de Puntos de Venta y

Domicilios” conforme a lo previsto en el Artículo 47 de la Resolución

General N° 1.415, sus modificatorias y complementarias. Para utilizar

el mencionado servicio deberá contarse con Clave Fiscal habilitada de

acuerdo con el procedimiento establecido por la Resolución General N°

3.713 y sus modificaciones.

Los documentos electrónicos correspondientes a cada punto de venta

deberán observar la correlatividad en su numeración, según lo dispone

la primera norma citada en el párrafo precedente.

E - AUTORIZACIÓN O RECHAZO DE LA SOLICITUD

ARTÍCULO 12.- Esta Administración Federal autorizará o rechazará la

solicitud de emisión de comprobantes electrónicos a que se refiere el

Artículo 6°.

Los comprobantes electrónicos no tendrán efectos fiscales frente a

terceros hasta que este Organismo otorgue el “Código de Autorización

Electrónico”, “C.A.E.”.

a) En el supuesto que la autorización de los comprobantes electrónicos

se efectúe a través del servicio denominado “Comprobantes en línea” y

de no detectarse inconsistencias en los datos suministrados, se

otorgará un “C.A.E.” por cada solicitud.

b) Para el caso de autorización de los comprobantes electrónicos,

utilizando los métodos previstos en los incisos a) y b) del Artículo

6°, se otorgará un “C.A.E.” por cada registro contenido en la solicitud.

En caso de rechazo, las distintas opciones previstas en el mencionado

artículo se indicarán mediante códigos y mensajes las inconsistencias

detectadas en la solicitud.

De tratarse de los comprobantes clase ‘A’, para el supuesto del inciso

b) precedente, cuando se detecten durante el proceso de autorización

inconsistencias respecto de la condición frente al impuesto al valor

agregado o de la adhesión y/o permanencia en el Régimen Simplificado

para Pequeños Contribuyentes (Monotributo) del receptor, se autorizará

el comprobante electrónico asignándole un ‘C.A.E.’ junto con los

códigos representativos de las irregularidades observadas. El impuesto

discriminado en tales comprobantes no podrá computarse como crédito

fiscal del impuesto al valor agregado ni a efectos del Régimen de

Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes de la Ley

Nº 27.618.

(Párrafo sustituido por art. 25 de la Resolución General N° 5003/2021 de la AFIP B.O. 2/6/2021. Vigencia: a partir del día 1 de julio de 2021, inclusive.)

(Artículo sustituido por art. 10 pto. 3 de la Resolución General N° 4444/2019 de la AFIP B.O. 28/3/2019. Vigencia: Ver arts. 11 y 12 de la misma resolución)

- OBLIGACIONES DEL EMISOR

ARTÍCULO 13.- Cuando la solicitud del “C.A.E.” se efectúe a través del

método previsto en el inciso a) del Artículo 6°, el responsable deberá

conservar por el término de DOS (2) años la constancia de recibo de la

solicitud que emite el sistema, como prueba de su recepción por parte

de este Organismo.

Los archivos con la respuesta generada por esta Administración Federal para el mismo método mencionado, contendrán:

a) Las autorizaciones -en forma total o con restricciones- y/o los rechazos.

b) La tabla con las leyendas correspondientes a los códigos consignados en cada registro contenido en la solicitud realizada.

Los mencionados archivos se pondrán a disposición de los contribuyentes

a través del servicio “Ventanilla Electrónica para Factura

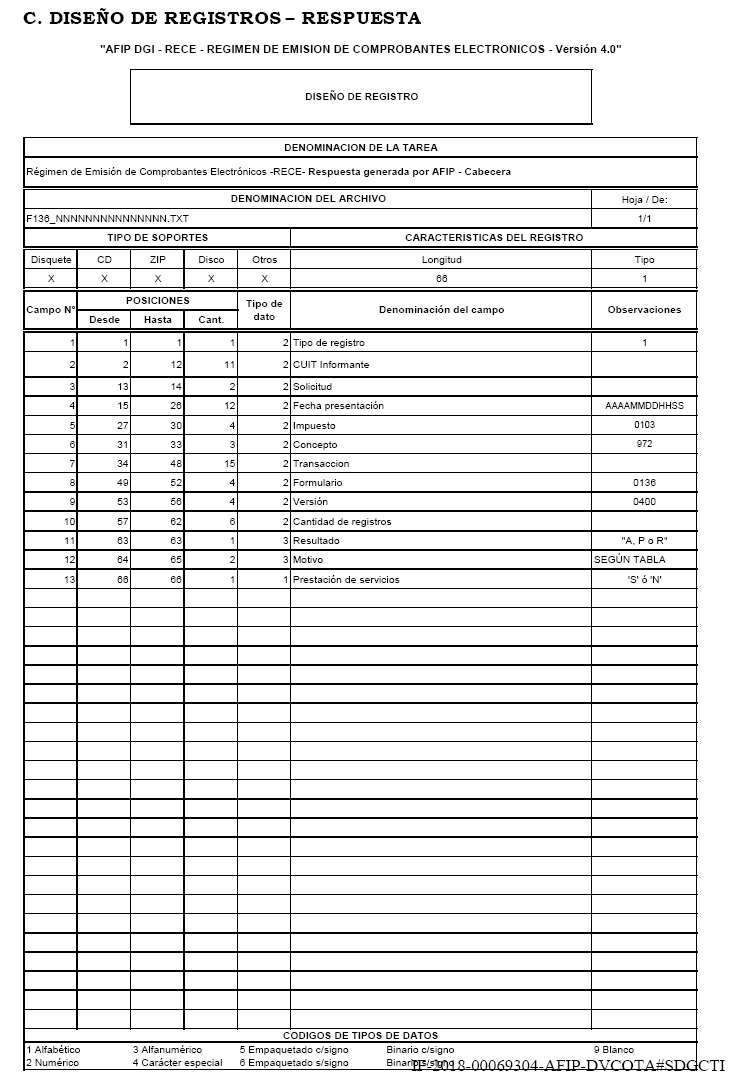

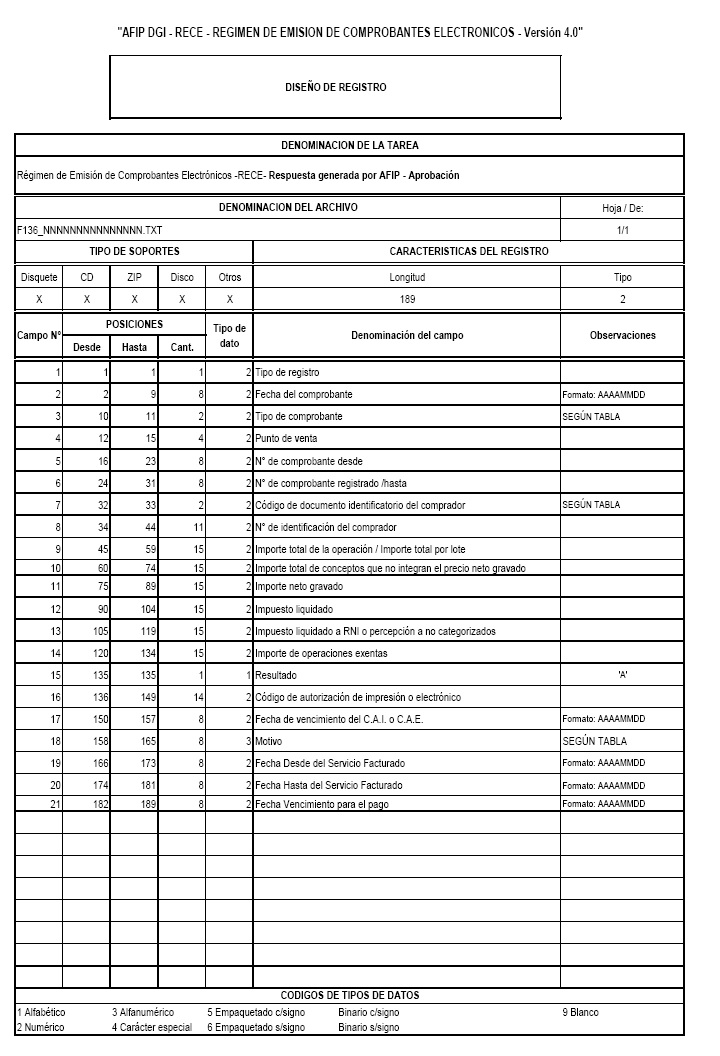

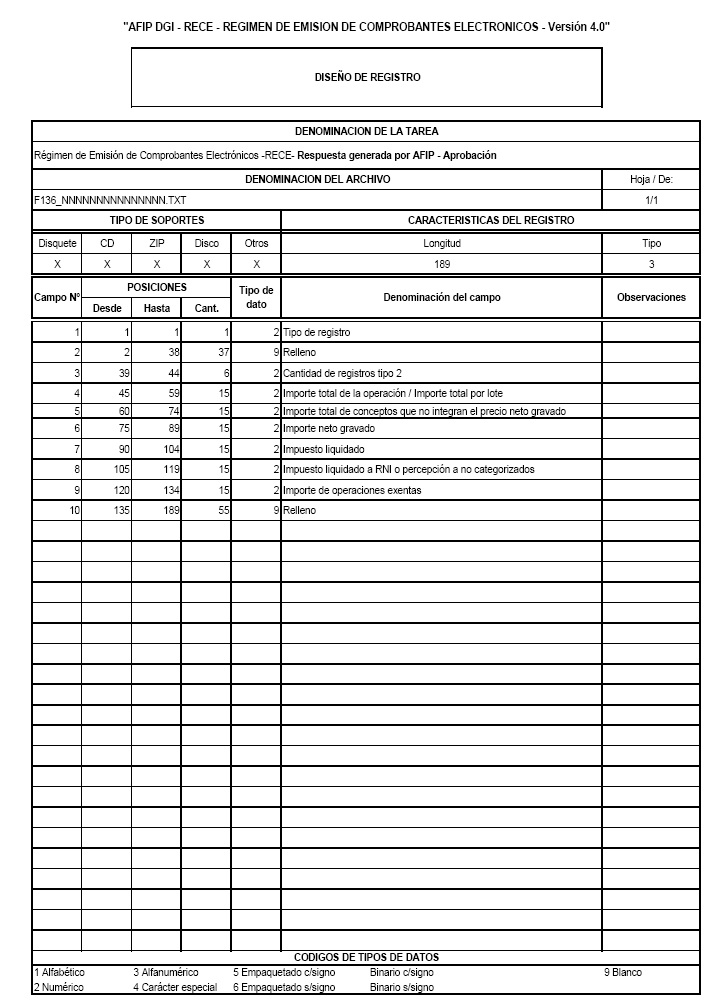

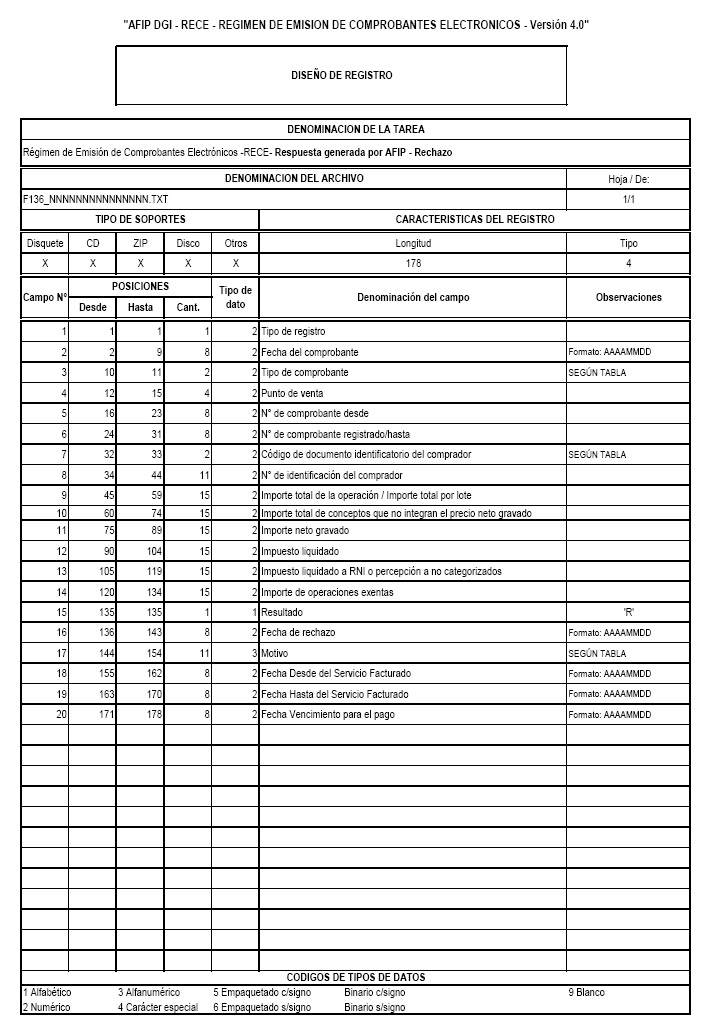

Electrónica”. Los archivos observarán el diseño de registros obrante en

el Anexo I de la presente.

ARTÍCULO 14.- El vendedor, locador o prestador deberá poner a

disposición del comprador, locatario o prestatario el comprobante

electrónico, en los plazos previstos en el Artículo 13 de la Resolución

General N° 1.415, sus modificatorias y complementarias, una vez

asignado el respectivo “C.A.E.”. El comprobante deberá contener:

a) El “C.A.E”.

b) El código identificatorio del tipo de comprobante.

c) De corresponder, el código representativo de la leyenda que indica

que el impuesto discriminado no puede computarse como crédito fiscal.

d) Todos los demás datos previstos en el Apartado A del Anexo II de la

Resolución General N° 1.415, sus modificatorias y complementarias,

excepto los indicados en el punto 9. del inciso a) y en el inciso c)

del Acápite I) del citado apartado.

Cuando se trata de operaciones con consumidores finales por las

actividades previstas en el Anexo de la Resolución General N° 4290, se

deberá entregar el comprobante impreso, excepto que el comprador,

locatario o prestatario acepte otro medio para su recepción que asegure

su consulta en el momento de su emisión. El requisito de impresión del

comprobante no será exigido cuando la facturación se deba efectuar, en

el momento de la entrega de los bienes o prestación del servicio objeto

de la transacción, en el domicilio del cliente o en un domicilio

distinto al del emisor del comprobante.

ARTÍCULO 15.- Los requisitos dispuestos en el Artículo 19 de la

Resolución General N° 1.415, sus modificatorias y complementarias,

referidos a tamaño y ubicación de los datos que debe contener el

comprobante, se considerarán cumplidos para los comprobantes

electrónicos que se emitan de acuerdo con el procedimiento previsto en

la presente resolución general.

No obstante, cuando se efectúe la representación gráfica de los

comprobantes ya sea en imagen y/o impresión, la misma deberá observar

los modelos de comprobantes previstos para cada tipo de documento,

pudiendo observar asimismo los incluidos en la Resolución General N°

3.561, sus modificatorias y complementarias, tomando los

correspondientes a Tique y Tique-Factura en reemplazo del modelo de

Factura, consignando al pie el “C.A.E.” o “C.A.E.A.” pertinente en

reemplazo del logo “CF”.

Asimismo, cuando se realice la representación gráfica de los

comprobantes, ya sea en formato de imagen y/o impresión, a efectos de

dar cumplimiento con lo establecido en el Título VII - Régimen de

Transparencia Fiscal al Consumidor de la Ley N° 27.743 de Medidas

Fiscales Paliativas y Relevantes, deberán incorporarse los datos

indicados en el inciso g) del Apartado B - “UBICACIÓN DE LOS DATOS EN

EL COMPROBANTE” del Anexo II, de la Resolución General N° 1.415, sus

modificatorias y complementarias. Si la representación gráfica se

ajusta a los modelos de comprobantes contemplados en la Resolución

General N° 3.561, sus modificatorias y complementarias, se deberá

incluir en el punto 4. OTRAS LEYENDAS, del sector D del punto 1.1.

DOCUMENTOS FISCALES del Apartado 1. DETALLE DE COMPROBANTES Y

DOCUMENTOS QUE GENERA EL “CONTROLADOR FISCAL”, del Capítulo B - TIPOS

DE COMPROBANTE Y DOCUMENTOS - CONDICIONES Y REQUISITOS, del ANEXO II

EQUIPOS DE “NUEVA TECNOLOGÍA”, el Título de “TRANSPARENCIA FISCAL”,

debajo del mismo el dato “IVA Contenido” y debajo el dato “Otros

Impuestos Nacionales Indirectos”, cada uno con su correspondiente

valor.

(Párrafo incorporado por Apartado C, art. 5° de la Resolución General N° 5614/2024 de la Agencia de Recaudaciones y Control Aduanero

B.O. 13/12/2024. Ver art. 6° de la misma norma, DISPOSICIONES VARIAS.

Vigencia: a partir del día de su publicación en el Boletín Oficial.)

ARTÍCULO 16.- En el caso de inoperatividad del sistema se deberá emitir

y entregar el comprobante respectivo, de acuerdo con lo establecido en

el Título III de la Resolución General N° 4290.

TÍTULO II

EMISIÓN DE COMPROBANTES ELECTRÓNICOS ORIGINALES

REGÍMENES ESPECÍFICOS

ARTÍCULO 17.- Los contribuyentes incluidos en el Anexo II, sin

distinción de su condición frente al impuesto al valor agregado,

deberán emitir comprobantes electrónicos originales, en los términos de

la presente resolución general, para respaldar las operaciones

indicadas en el mismo.

En tal sentido, para aquellos sujetos que queden obligados por el

presente Título, no resultarán de aplicación las excepciones previstas

en el primer párrafo del Artículo 5° de la Resolución General N° 1.415,

sus modificatorias y complementarias, y el Apartado A del Anexo I de

dicha norma, sólo por las operaciones consignadas en el Anexo II de la

presente.

- EMISIÓN DE COMPROBANTES

ARTÍCULO 18.- Para confeccionar los comprobantes electrónicos

originales, los sujetos incorporados al presente régimen, deberán

solicitar a esta Administración Federal el código electrónico de

autorización de emisión “C.A.E.” vía “Internet” a través del sitio

“web” institucional.

La solicitud podrá efectuarse mediante alguna de las opciones indicadas

en los incisos b) y c) del Artículo 6° de la presente, o los que

determinen las normas específicas que los alcance o reglamente.

REQUISITOS DE LOS COMPROBANTES ELECTRÓNICOS ORIGINALES

ARTÍCULO 19.- En los comprobantes electrónicos originales que se emitan

con arreglo a lo previsto en el presente título se deberán completar

los campos que se identifican como “Adicionales por R.G.” con los datos

que se indican en el Apartado B del Anexo II, según corresponda.

SITUACIONES PARTICULARES – REEMPLAZO DE REGÍMENES DE INFORMACIÓN MEDIANTE LA EMISIÓN DE COMPROBANTES ELECTRÓNICOS

ARTÍCULO 20.- Los contribuyentes y/o responsables que efectúen las

operaciones que se detallan a continuación, deberán emitir los

comprobantes electrónicos que para cada caso se indican:

a) Operadores del mercado lácteo, sus productos y subproductos,

alcanzados por el Artículo 4° de la Resolución Conjunta N° 739 del

Ministerio de Agricultura, Ganadería y Pesca y Resolución N° 495 del

Ministerio de Economía y Finanzas Públicas, que realicen compras

primarias de leche cruda y que deban emitir “Liquidación Mensual Única

- Comercial Impositiva” conforme a la Resolución General N° 3.187.

b) Acopiadores, intermediarios o industrias que adquieran y/o reciban

tabaco sin acondicionar, tanto de productores, y/u otros acopios, o que

adquieran, reciban y/o acopien el tabaco acondicionado sin despalillar,

o lámina, palo y/o “scrap” y que deban emitir “Liquidación de Compra

Primaria para el Sector Tabacalero” conforme a la Resolución General N°

3.903.

ARTÍCULO 21.- A partir del primer período mensual completo en que los

contribuyentes y/o responsables mencionados en el artículo precedente

cumplan con la emisión de los comprobantes electrónicos aludidos en el

mismo, quedarán eximidos de cumplir con los regímenes informativos

previstos en las resoluciones generales que se indican, para cada caso:

a) Resolución General N° 3.347 - Comercialización primaria de leche cruda.

b) Resolución General N° 3.382 - Título II - Artículo 19 (incisos a) y

b)) y Artículo 23. En lo referente a la compra de tabaco verde sin

acondicionar.

TÍTULO III

DISPOSICIONES GENERALES

ARTÍCULO 22.- El receptor del comprobante electrónico original podrá

almacenarlo en un soporte independiente, en las formas y condiciones

establecidas en los Artículos 26, 27 y 28 de la Resolución General N°

3.685.

Si el receptor se encuentra incorporado al régimen del Título II de la

Resolución General N° 3.685, el soporte a utilizar deberá ser del mismo

tipo que el utilizado para el resguardo de sus duplicados y/o

registraciones.

ARTÍCULO 23.- La autorización de emisión de comprobantes prevista en el

presente régimen sólo considerará sus aspectos formales al momento de

otorgamiento del “C.A.E.” y no implicará reconocimiento alguno de la

existencia y legitimidad de la operación. Dicha autorización no obsta

las facultades de verificación y fiscalización otorgadas a esta

Administración Federal por la Ley N° 11.683, texto ordenado en 1998 y

sus modificaciones.

ARTÍCULO 24.- El incumplimiento de las disposiciones de la presente

resolución general será pasible de las sanciones previstas en la Ley N°

11.683, texto ordenado en 1998 y sus modificaciones.

ARTÍCULO 25.- Esta Administración Federal habilitará una transacción de

consulta, la que se encontrará disponible en su sitio “web”, a fin de

posibilitar la constatación de la efectiva asignación del “C.A.E.” y,

en su caso, del código identificatorio de las inconsistencias o

irregularidades.

ARTÍCULO 26.- Los responsables inscriptos en el impuesto al valor

agregado que utilicen la opción “Webservice” del inciso b) del Artículo

6°, podrán solicitar la inscripción en el Registro Fiscal de Imprentas,

Autoimpresores e Importadores (RFI) en carácter de autoimpresores, en

los términos previstos en los Artículos 10 y 11 de la Resolución

General N° 100, sus modificatorias y complementarias.

La autorización para la utilización de los comprobantes mencionados,

quedará sujeta a lo dispuesto en el Artículo 12 de la citada resolución

general.

ARTÍCULO 27.- Modifícase la Resolución General N° 2.668, en la forma que se indica a continuación:

1. Déjase sin efecto el Artículo 3°.

2. Sustitúyese el inciso b) del Artículo 5°, por el siguiente:

“b) El servicio denominado “Comprobantes en línea”, a cuyo efecto

deberá contarse con Clave Fiscal habilitada con Nivel de Seguridad 3,

como mínimo, conforme a lo establecido por la Resolución General N°

3.713 y sus modificaciones.”.

ARTÍCULO 28.- Sustitúyese el inciso b) del Artículo 4° de la Resolución General N° 2.758, por el siguiente:

“b) El servicio denominado “Comprobantes en línea”, para lo cual deberá

contarse con Clave Fiscal habilitada con Nivel de Seguridad 3, como

mínimo, conforme a lo establecido por la Resolución General Nº 3.713 y

sus modificaciones.”.

ARTÍCULO 29.- Modifícase la Resolución General N° 2.904, de la forma que se indica a continuación:

1. Elimínase el último párrafo del Artículo 3°.

2. Sustitúyese el inciso b) del Artículo 6°, por el siguiente:

“b) El servicio denominado “Comprobantes en línea”, para lo cual se

deberá contar con Clave Fiscal habilitada con Nivel de Seguridad 3,

como mínimo, conforme a lo establecido por la Resolución General Nº

3.713 y sus modificaciones. El citado servicio se encontrará disponible

en el sitio “web” institucional (http://www.afip.gob.ar).”.

ARTÍCULO 30.-

(Artículo derogado por art. 7° de la Resolución General N° 5782/2025 de la Agencia de Recaudación y Control Aduanero B.O. 30/10/2025. Vigencia: a partir del 1 de junio de 2026)

ARTÍCULO 31.- Sustitúyese el punto 3. del Anexo I de la Resolución General N° 3.253, por el siguiente:

“3. Para confeccionar los comprobantes electrónicos originales, los

sujetos obligados deberán solicitar vía “Internet” a esta

Administración Federal, a partir de la fecha aludida en el primer

párrafo del punto anterior, la autorización de emisión pertinente.

Dicha solicitud se realizará mediante alguna de las siguientes opciones:

a) El programa aplicativo denominado “AFIP DGI - RECE - REGIMEN DE

EMISION DE COMPROBANTES ELECTRONICOS - Versión 4.0”. La presente opción

podrá utilizarse hasta el día 31 de diciembre de 2018.

b) El intercambio de información basado en el “WebService”, cuyas

especificaciones técnicas se encuentran publicadas en el sitio “web” de

este Organismo (http://www.afip.gob.ar).

c) El servicio denominado “Comprobantes en línea”, a cuyo efecto deberá

contarse con Clave Fiscal habilitada con Nivel de Seguridad 3, conforme

a lo establecido por la Resolución General N° 3.713 y sus

modificaciones.”.

ARTÍCULO 32.- Modifícase la Resolución General N° 3.411, de la forma que se indica a continuación:

1. Déjase sin efecto el Artículo 75.

2. Sustitúyese el inciso b) del Artículo 76, por el siguiente:

“b) El servicio denominado “Comprobantes en línea” para lo cual deberá

contar con Clave Fiscal habilitada con Nivel de Seguridad 3, conforme a

lo establecido por la Resolución General Nº 3.713 y sus

modificaciones.”.

ARTÍCULO 33.- Modifícase el Anexo II de la Resolución General N° 3.571, de la forma que se indica a continuación:

1. Sustitúyese el Apartado A del Título III, por el siguiente:

“A - Los sujetos alcanzados, a los fines de la emisión de comprobantes,

deberán solicitar el C.E.S.P. mediante el servicio denominado

“Liquidación Electrónica de Servicios Públicos”, para lo cual será

necesario contar con Clave Fiscal habilitada con Nivel de Seguridad 3

como mínimo, conforme a lo establecido por la Resolución General N°

3.713 y sus modificaciones.”.

2. Sustitúyese el segundo párrafo del Apartado C del Título IV, por el siguiente:

“A tal efecto se utilizará la respectiva Clave Fiscal habilitada con

Nivel de Seguridad 3 comomínimo, conforme a lo establecido por la

Resolución General Nº 3.713 y sus modificaciones.”.

ARTÍCULO 34.- Modifícase la Resolución General N° 3.608, de la forma que se indica a continuación:

1. Déjanse sin efecto el inciso a) del Artículo 4° y el Artículo 6°.

2. Sustitúyese el Artículo 7°, por el siguiente:

“ARTÍCULO 7°.- A los fines de confeccionar las facturas, notas de

crédito y notas de débito electrónicas originales, en el marco del

presente régimen, los sujetos obligados deberán solicitar a esta

Administración Federal la autorización de emisión pertinente vía

“Internet” a través del sitio “web” institucional.

Dicha solicitud podrá efectuarse mediante alguna de las siguientes opciones:

a) El programa aplicativo denominado “AFIP DGI - RECE - REGIMEN DE

EMISION DE COMPROBANTES ELECTRONICOS - Versión 4.0”. La presente opción

podrá utilizarse hasta el día 31 de diciembre de 2018.

b) El intercambio de información basado en el “WebService”, cuyas

especificaciones técnicas se encuentran publicadas en el micrositio de

“Factura Electrónica” del sitio institucional (http://www.afip.gob.ar).

c) El servicio denominado “Comprobantes en línea” para lo cual deberá

contarse con Clave Fiscal habilitada con Nivel de Seguridad 3, como

mínimo, conforme a lo establecido por la Resolución General Nº 3.713 y

sus modificaciones.”.

ARTÍCULO 35.- Modifícase la Resolución General N° 3.668, de la forma que se indica a continuación:

1. Déjase sin efecto el Artículo 5°.

2. Sustitúyese el Artículo 6°, por el siguiente:

“ARTÍCULO 6°.- Para confeccionar las facturas, notas de crédito y notas

de débito electrónicas originales, los sujetos obligados deberán

solicitar a esta Administración Federal la autorización de emisión vía

“Internet” a través del sitio “web” institucional.

Dicha solicitud podrá efectuarse mediante alguna de las siguientes opciones:

a) El intercambio de información basado en el “WebService”, cuyas

especificaciones técnicas se encuentran publicadas en el micrositio de

“Factura Electrónica” en el sitio “web” de este Organismo

(http://www.afip.gob.ar).

b) El servicio denominado “Comprobantes en línea” para lo cual deberá

contar con Clave Fiscal habilitada con Nivel de Seguridad 3 como

mínimo, conforme a lo establecido por la Resolución General Nº 3.713 y

sus modificaciones.”.

ARTÍCULO 36.- Modifícase la Resolución General N° 3.689, de la forma que se indica a continuación:

1. Déjase sin efecto el Artículo 3°.

ARTÍCULO 37.- Sustitúyese el inciso b) del Artículo 7° de la Resolución General N° 3.971, por el siguiente:

“b) El servicio denominado “Comprobantes en línea” para lo cual deberá

contarse con Clave Fiscal habilitada con Nivel de Seguridad 3, como

mínimo, conforme a lo establecido por la Resolución General N° 3.713 y

sus modificaciones.”.

ARTÍCULO 38.- Déjanse sin efecto los Artículos 4° y 5° de la Resolución

General N° 3.990-E, su modificatoria y sus complementarias.

ARTÍCULO 39.- Modifícase la Resolución General N° 4.004, de la forma que se indica a continuación:

1. Sustitúyese el Artículo 5° por el siguiente:

“ARTÍCULO 5°.- Para confeccionar las facturas, recibos, notas de

crédito y notas de débito electrónicos originales, los sujetos

obligados deberán solicitar a esta Administración Federal el Código de

Autorización Electrónico “C.A.E.” a través del sitio “web”

institucional (http://www.afip.gob.ar).

Dicha solicitud podrá efectuarse mediante alguna de las siguientes opciones:

a) El intercambio de información basado en el “WebService”, cuyas

especificaciones técnicas se encuentran publicadas en el micrositio de

“Factura Electrónica” en el mencionado sitio “web” institucional

(http://www.afip.gob.ar).

b) El servicio denominado “Comprobantes en línea”, para lo cual deberá

contarse con Clave Fiscal habilitada con Nivel de Seguridad 3, como

mínimo, conforme a lo establecido por la Resolución General N° 3.713 y

sus modificaciones.”.

2. Déjanse sin efecto los Artículos 8° y 9°.

ARTÍCULO 40.- Sustitúyese el inciso b) del Artículo 2° de la Resolución General N° 4.109, por el siguiente:

“b) El servicio denominado “Comprobantes en línea” para lo cual deberá

contarse con Clave Fiscal habilitada con Nivel de Seguridad 3 como

mínimo, conforme a lo establecido por la Resolución General N° 3.713 y

sus modificaciones.”.

ARTÍCULO 41.- Déjanse sin efecto a partir de la entrada en vigencia de

la presente las Resoluciones Generales N° 2.485, N° 2.853 (Proveedores

del Sector Público Nacional), N° 2.918 (Organismos de Superintendencia,

Control y/o Regulación), N° 2.959 (Hoteles y Turismo), N° 2.975

(Importadores), N° 3.056 (Promoción), N° 3.067 (Monotributistas), N°

3.571 Capitulo A y Anexo I (RI nuevas actividades), N° 3.749

(Generalización responsables inscriptos -RI-), N° 3.779 (Reemplazo de

regímenes informativos), N° 3.808 (Facturador Móvil) y N° 3.840 (último

cronograma de generalización de factura electrónica), sin perjuicio de

su aplicación a los hechos y situaciones acaecidos durante sus

respectivas vigencias.

Toda cita efectuada en normas vigentes respecto de las resoluciones

generales mencionadas en el párrafo anterior, debe entenderse referida

a la presente resolución general, para lo cual -cuando corresponda-

deberán considerarse las adecuaciones normativas aplicables en cada

caso.

ARTÍCULO 42.- Siempre que se prevea la utilización del servicio

“Comprobantes en Línea” como opción o método para la emisión de

comprobantes electrónicos, deberá contarse con Clave Fiscal con Nivel

de Seguridad 3, como mínimo, conforme a lo establecido por la

Resolución General N° 3.713 y sus modificaciones, aún cuando la

reglamentación que incluya el mencionado servicio mencione un nivel de

seguridad inferior.

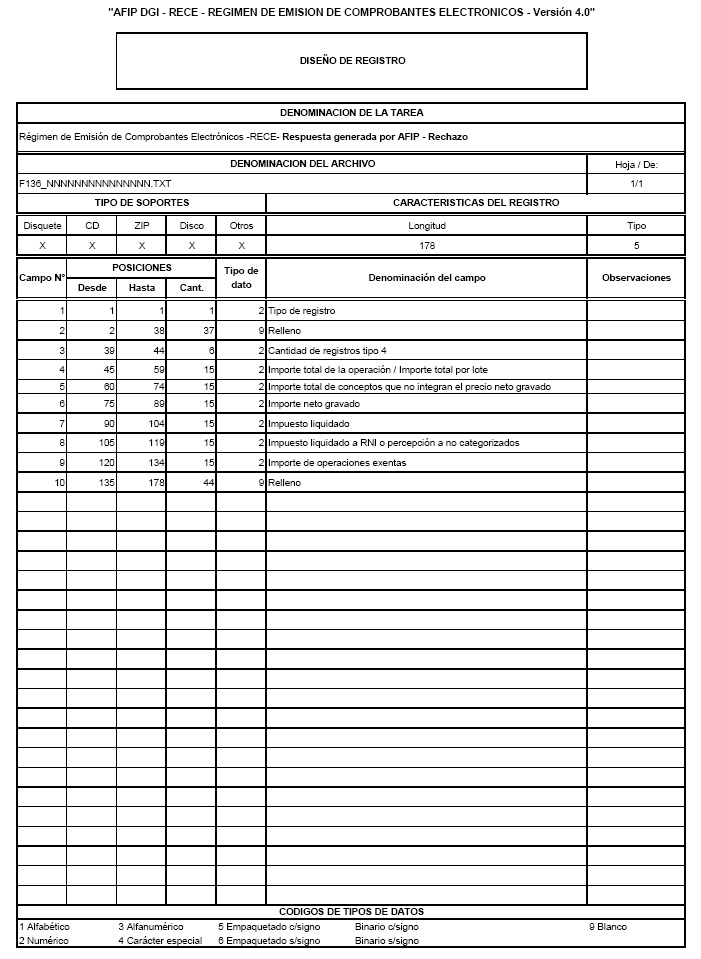

ARTÍCULO 43.- Apruébanse los Anexos I

(IF-2018-00069304-AFIP-DVCOTA#SDGCTI) y II

(IF-2018-00069305-AFIP-DVCOTA#SDGCTI) que forman parte de la presente y

la aplicación para dispositivos móviles denominada “Facturador Móvil”.

ARTÍCULO 44.- Las disposiciones de esta resolución general entrarán en

vigencia y resultarán de aplicación a partir del día 6 de agosto de

2018, excepto para los aspectos que se indican a continuación, cuya

aplicación se determina en cada caso:

a) Requisito de tener la Clave Fiscal habilitada con Nivel de Seguridad

3, conforme a lo establecido por la Resolución General N° 3.713 y sus

modificaciones, para la utilización de los servicios “Comprobantes en

Línea” como opción o método para la emisión de comprobantes

electrónicos, “Liquidación Electrónica de Servicios Públicos” y

“Rendición Factura Electrónica Servicios Públicos”: cuya aplicación

será desde el día 1 de abril de 2019.

b) El rechazo de las solicitudes de autorización de emisión de

comprobantes electrónicos cuando se detecten inconsistencias en los

datos vinculados al receptor conforme lo previsto en el último párrafo

del Artículo 12: cuya aplicación será desde el día 1 de diciembre de

2018.

ARTÍCULO 45.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Leandro Germán Cuccioli

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 03/08/2018 N° 56148/18 v. 03/08/2018