MINISTERIO DE AGROINDUSTRIA

Resolución 241/2018

RESOL-2018-241-APN-MA

Ciudad de Buenos Aires, 03/08/2018

VISTO el Expediente Nº

EX-2018-19409809-APN-DGD#MA del Registro del MINISTERIO DE

AGROINDUSTRIA, el Decreto Nº 225 de fecha 13 de marzo de 2007 y la

Resolución Nº 189 de fecha 6 de abril de 2011, y

CONSIDERANDO:

Que la presentación de las

rendiciones de cuentas de fondos transferidos por el Estado, además de

obedecer a un imperativo legal, deviene necesaria a fin de verificar el

destino, intangibilidad y eficiencia en el uso de los fondos públicos.

Que por el Decreto Nº 225 de fecha

13 de marzo de 2007 se dispuso que cada Jurisdicción o Entidad

dependiente del PODER EJECUTIVO NACIONAL, cuyos presupuestos incluyan

créditos en los Incisos 5 – Transferencias – Transferencias a Gobiernos

Provinciales y/o Municipales y 6 – Activos Financieros destinados a la

atención de programas o acciones de carácter social, que se ejecuten en

el marco de convenios bilaterales que prevean la obligación de rendir

cuentas, a suscribirse con las Provincias y/o Municipios, dictará un

reglamento que regule la rendición de los fondos presupuestarios

transferidos, al que deberán ajustarse dichos acuerdos, estableciéndose

las previsiones mínimas que deben contener dichos reglamentos.

Que en atención a ello y en dicho

marco, se dictó la Resolución Nº 189 de fecha 6 de abril de 2011 el ex-

MINISTERIO DE AGRICULTURA, GANADERÍA Y PESCA, estableciendo un

reglamento para la Rendición de Cuentas de Fondos Transferidos a

Provincias, Municipios y/u otras entidades, mediante Convenios/Acuerdos

con la imputación presupuestaria indicada en el considerando

precedente, como así también por el Fondo Fiduciario creado por la Ley

Nº 25.422.

Que a través de los años, la

aplicación de la citada Resolución Nº 189/11 se tornó insuficiente para

abarcar las necesidades normativas que los diferentes mecanismos de

transferencia de fondos públicos requerían.

Que por ello resulta necesario el

dictado de un nuevo reglamento más comprensivo de las diferentes

posibilidades por las cuales la Jurisdicción puede transferir fondos.

Que a través del Decreto Nº 894 del

1 de noviembre de 2017 que ordenó el texto del Reglamento de

Procedimientos Administrativos, Decreto Nº 1.759/72 T.O. 2017, se

incorporó la posibilidad de realizar presentaciones ante la

Administración Pública Nacional a través de la plataforma electrónica

de Trámites a Distancia (TAD).

Que el Decreto Nº 891 del 1 de

noviembre de 2017 aprobó las BUENAS PRÁCTICAS EN MATERIA DE

SIMPLIFICACIÓN aplicables para el funcionamiento del Sector Público

Nacional, incorporando, entre otras cuestiones, el fomento de

herramientas de Gobierno Digital para la interacción con la

Administración Pública Nacional.

Que por ello resulta necesario

incluir la posibilidad de utilizar la plataforma TAD en las

presentaciones de rendiciones de cuentas.

Que por lo expuesto se torna

pertinente derogar la mencionada Resolución Nº 189/11 y aprobar un

nuevo Reglamento para la Rendición de Cuentas de Fondos Transferidos

por el MINISTERIO DE AGROINDUSTRIA que será de aplicación obligatoria

para todas las dependencias actuantes bajo su órbita.

Que la UNIDAD DE AUDITORÍA INTERNA del MINISTERIO DE AGROINDUSTRIA ha tomado la intervención de su competencia.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE AGROINDUSTRIA ha tomado la intervención que le compete.

Que la presente medida se dicta en

función de lo previsto por la Ley de Ministerios (texto ordenado por

Decreto Nº 438/92) y sus modificaciones.

Por ello,

EL MINISTRO DE AGROINDUSTRIA

RESUELVE:

ARTÍCULO 1º.- Apruébase el

Reglamento para la Rendición de Cuentas de Fondos Transferidos a

Provincias, Municipios y/u otras entidades que como Anexo registrado

con el Nº IF-2018-19462325-APN-SSCA#MA, forma parte integrante de la

presente medida.

ARTÍCULO 2º.- Derógase la Resolución Nº 189 del 6 de abril de 2011 del ex- MINISTERIO DE AGRICULTURA, GANADERÍA Y PESCA.

ARTÍCULO 3º.- Facúltase a la

SUBSECRETARÍA DE COORDINACIÓN ADMINISTRATIVA del MINISTERIO DE

AGROINDUSTRIA, a efectos de disponer todo lo necesario para la

eficiente implementación de las acciones descriptas precedentemente y

para su adaptación al uso de herramientas digitales en la realización

de los trámites previstos.

ARTÍCULO 4º.- Comuníquese a la SINDICATURA GENERAL DE LA NACIÓN (SIGEN).

ARTÍCULO 5º.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese. Luis Miguel Etchevehere

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 08/08/2018 N° 56828/18 v. 08/08/2018

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO

El presente Reglamento será de aplicación obligatoria en la totalidad

de las dependencias del SAF 363 - MINISTERIO DE AGROINDUSTRIA que

ejecuten créditos del Inciso 5 - transferencias y/o el que en el futuro

lo reemplace, en virtud de Convenios/Acuerdos con Provincias,

Municipios y/u otras entidades, actos administrativos a partir de los

cuales se autoricen transferencias monetarias a personas humanas o

jurídicas, públicas, estatales o privadas, que indiquen la obligación

de ser rendidos, o que deban serlo por su naturaleza. Asimismo, será de

aplicación supletoria para las transferencias de fondos especiales,

fiduciarios o de cualquier otra modalidad, cuya autoridad de aplicación

se establezca en el ámbito del MINISTERIO DE AGROINDUSTRIA, que no

contemplen en su normativa o reglamentación un régimen particular de

rendición, cuando la requieran. En adelante cualquier modalidad será

mencionada indistintamente como "acto/s originante/s" a menos que se

especifique uno en particular.

2.- DEFINICIONES

A los efectos del presente Reglamento, se entiende por:

Rendición de cuentas: al

proceso por el cual el beneficiario o receptor de fondos públicos

demuestra ante esta Jurisdicción el destino de los fondos en relación

al objeto por el que fueron transferidos, incluyendo la observancia de

reglas contables, financieras y fiscales que requirió su administración.

Beneficiario o receptor de fondos:

a la persona humana o jurídica a cuyo nombre se transfieren los

recursos con un fin determinado y plazo establecido, siendo en quien

recae la obligación de rendir cuentas de acuerdo al presente

reglamento. En adelante se utilizarán ambas denominaciones

indistintamente.

Responsable Primario (RP): al

área técnica competente o al área que tiene a su cargo el Programa

específico en la materia de que se trate, a saber: Direcciones

Nacionales o Simples con responsabilidades primarias o en su defecto,

Subsecretarías o Secretarías.

Informe Técnico de Rendición (ITR): al

informe elaborado por el Responsable Primario en el que se analiza y

corrobora el uso o aplicación de los fondos transferidos y su

correspondencia con el objeto establecido en el acto, el Informe

Técnico que dio origen a dicha transferencia y los presupuestos

presentados.

Informe Contable de Rendición (ICR):

al informe elaborado por la SUBSECRETARÍA DE COORDINACIÓN

ADMINISTRATIVA, a través de la dependencia bajo su órbita que considere

pertinente, la que verificará la validez de los comprobantes rendidos.

3.- CONSIDERACIONES GENERALES

a. Siendo la rendición de cuenta parte fundamental del proceso de

transferencia de fondos públicos, la misma deberá tramitar en el mismo

expediente que el acto originante de la transferencia, salvo causa

debidamente justificada debiendo constar en el expediente en el que

curse la rendición de cuentas, los motivos para ello y los datos

necesarios para su mutuo referenciamiento.

b. Si al momento de tramitar la rendición de cuentas el órgano que

debía actuar como Responsable Primario ya no existiese debido a cambios

en la estructura de la Jurisdicción, dicha responsabilidad recaerá

sobre el área que lo reemplace en la nueva estructura organizativa o,

en su defecto, el superior jerárquico inmediato de la estructura

vigente.

c. Cuando la transferencia de fondos realizada por este Ministerio, se

centralice en un sólo sujeto que asume, a su vez, la obligación de

transferir dichos fondos a un tercero o terceros, en concepto de

Aportes No Reintegrables o Fondos Rotatorios, será el primero

responsable por los fondos y obligado a rendir cuentas de los

documentos donde se demuestren las transferencias de los fondos en

cuestión.

d. El Responsable Primario tiene la obligación de analizar la

presentación de rendición de cuentas realizada por el beneficiario, en

un plazo razonable, atento a la magnitud de los fondos y la complejidad

del objetivo o compromiso previsto en el acto originante y de la

presentación bajo análisis.

e. Toda notificación efectuada al último domicilio denunciado por el

beneficiario será considerada como notificación fehaciente a los

efectos del cumplimiento de la presente resolución.

4.- CONSIDERACIONES PREVIAS A LA TRANSFERENCIA DE FONDOS

a. El acto originante de la transferencia de fondos a ser rendido

deberá indicar, como mínimo, de manera expresa dentro de sus cláusulas

o en su parte dispositiva, según corresponda, las siguientes

previsiones:

1) La individualización del organismo receptor de los fondos.

2) La individualización de la cuenta bancaria receptora de los fondos.

3) El monto total de fondos otorgados.

4) El concepto de los gastos que se atenderán con cargo a dicha transferencia.

5) El plazo para cumplir con el objeto o el plazo de obra estipulado.

6) En el caso de Convenios/Acuerdos, la indicación en los mismos que la

rendición de cuentas deberá ajustarse a lo indicado en el presente

reglamento. En el caso de actos administrativos dicha previsión deberá

establecerse en la parte dispositiva.

7) La fijación de un plazo razonable a fin de cumplir con la obligación

de rendir cuentas de los fondos transferidos que no podrá exceder de

NOVENTA (90) días corridos (en el supuesto de no preverse plazo, el

mismo será de NOVENTA (90) días corridos, ambos a contar desde la

finalización de lo estipulado en el punto 5).

8) La especificación de que: "en caso de incumplimiento de la

obligación de rendir cuentas en tiempo y forma, los montos no rendidos

deberán ser reintegrados al ESTADO NACIONAL".

9) El compromiso o indicación de cumplir con la obligación de poner a

disposición de las jurisdicciones y entidades nacionales competentes,

así como de los distintos Órganos de Control, la totalidad de la

documentación respaldatoria, incluyendo los extractos de la cuenta

bancaria en los cuales se encuentren reflejados los movimientos de los

fondos utilizados para la ejecución de las acciones previstas, cuando

éstos así lo requieran.

10) En caso de haberse convenido el financiamiento de adicionales,

eventuales y/o ajustes a los montos presupuestados o establecidos en el

costo de la obra a financiar, corresponderá que se especifique la

metodología de cálculo y las condiciones y/o supuestos que deben

cumplirse para acceder a su reconocimiento.

11) En caso de corresponder, de acuerdo a las particularidades del

proyecto a financiar, los datos de quienes son responsables directos de

la administración, el mantenimiento, la custodia y/o de los

beneficiarios de las obras e inversiones que se realicen producto de la

utilización de los recursos públicos, debiendo especificarse también

los derechos y obligaciones que ejerzan en cada caso.

12) La obligación de preservar por el término de DIEZ (10) años, como

respaldo documental de la rendición de cuentas, los comprobantes

originales completados de manera indeleble, debiendo cumplir los mismos

con las exigencias establecidas por las normas impositivas y

previsionales vigentes y, en su caso, en función del tipo de inversión

efectuada, como así también la presentación de la totalidad de los

antecedentes que respalden la aplicación de los fondos remesados.

13) En caso de corresponder, la expresa mención de los distintos

organismos técnicos o dependencias nacionales que deban intervenir en

razón de sus competencias, especificando las acciones que deban ejercer

como condición previa o posterior a la transferencia de los fondos.

b. Cuando el acto originante sea un Convenio/Acuerdo, se deberá anexar

un INSTRUCTIVO DE RENDICIÓN DE CUENTAS (cuyo modelo se agrega como

Anexo del presente Reglamento) que contendrá instrucciones generales

para que el receptor de los fondos elabore el informe de rendición y

los TRES (3) modelos de notas que se indican en el Punto 6 del presente

Reglamento; en los demás casos se remitirá una copia del instructivo,

al momento de notificar o comunicar dicho acto.

c. El beneficiario deberá remitir al Responsable Primario una nota en

la cual establezca el nombre de la persona humana que se encargará del

enlace con esta Jurisdicción en todo lo referido al proceso de

rendición de cuentas, su cargo si lo tuviese, teléfono y correo

electrónico de contacto.

Las autoridades del MINISTERIO DE AGROINDUSTRIA podrán suspender la

transferencia de fondos hasta tanto el beneficiario o receptor de

fondos remita la información indicada. Inmediatamente de transferidos

los fondos, el Responsable Primario enviará un correo electrónico a la

dirección denunciada por el beneficiario indicando específicamente a

quien debe ir dirigida la rendición, donde debe presentarse y el monto

a rendir de acuerdo a lo efectivamente transferido, pudiendo además

indicar particularidades de la rendición a presentar y toda otra

información que considere pertinente al efecto de facilitar la

elaboración de la rendición. A los efectos de este Reglamento, un

correo electrónico del Responsable Primario a la casilla informada, con

confirmación de entrega, constituye comunicación suficiente siempre que

se agregue copia certificada de los correos involucrados al expediente

en trámite. Será responsabilidad exclusiva del beneficiario comunicar

de manera fehaciente cualquier cambio en la situación declarada

respecto de este punto.

5.- CONSIDERACIONES POSTERIORES A LA TRANSFERENCIA DE FONDOS

a. Dentro de los DIEZ (10) días posteriores a la transferencia de los

fondos rendibles, el Responsable Primario deberá cursar, mediante

Comunicación Oficial a la SUBSECRETARÍA DE COORDINACIÓN ADMINISTRATIVA,

o a la dependencia bajo su órbita que dicha SUBSECRETARÍA establezca,

un informe indicando la identificación del acto originante, el monto

que deberá ser rendido, la fecha límite para su rendición, el

beneficiario o receptor de fondos, el Responsable Primario, y una breve

reseña del objeto previsto.

b. El plazo para presentar la rendición podrá ser prorrogado por no más

de NOVENTA (90) días corridos contados a partir del vencimiento

establecido en el acto originante, a pedido fundado del beneficiario.

Para ello deberá comunicar al Responsable Primario, el pedido de

prórroga antes del vencimiento ya establecido en el acto originante. El

Responsable Primario tendrá un plazo de DIEZ (10) días hábiles

administrativos para cursar respuesta mediante comunicación suficiente,

después de los cuales la prórroga se considerará otorgada.

c. En caso que existieren cambios o modificaciones en cuanto a la

situación de inscripción del beneficiario en la ADMINISTRACIÓN FEDERAL

DE INGRESOS PÚBLICOS (AFIP), entidad autárquica en el ámbito del

MINISTERIO DE HACIENDA, deberá adjuntarse una copia certificada de

inscripción en dicho organismo.

6.- DOCUMENTACIÓN NECESARIA PARA LA RENDICIÓN DE CUENTAS

La presentación de la rendición de cuentas deberá contar de manera obligatoria, con la siguiente documentación:

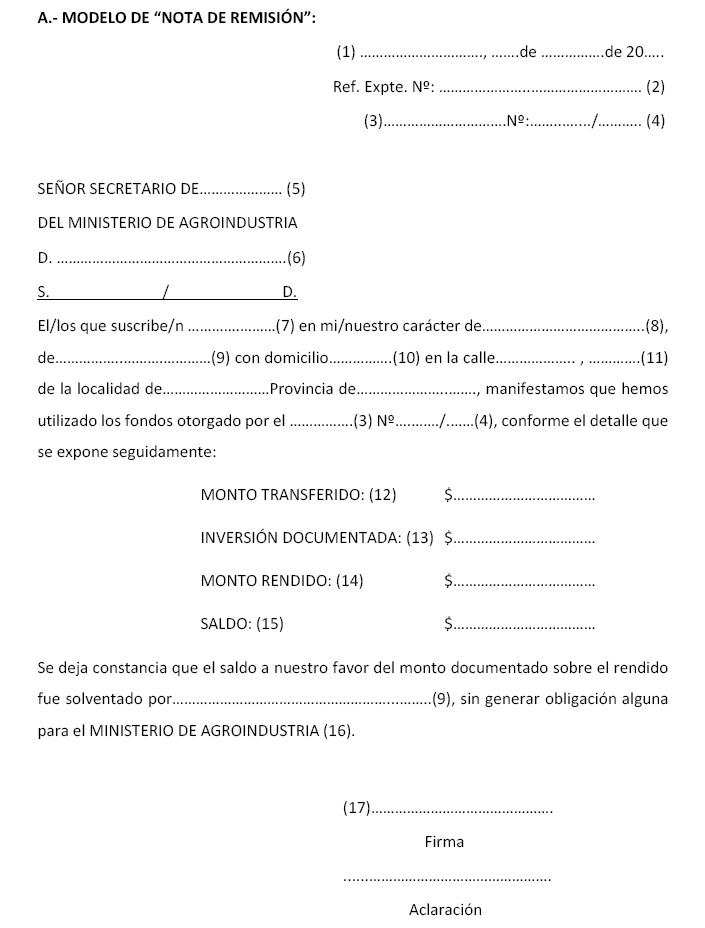

A. NOTA DE REMISIÓN (se adjunta modelo dentro del Anexo del presente Reglamento):

Debe contener referencia que identifique el acto originante, los datos

del o los responsables de la ejecución de los fondos, un resumen del

monto total transferido (pasible de ser rendido), la inversión

documentada (suma total exacta de los montos de todos los comprobantes

presentados), el total rendido y el saldo entre la inversión

documentada y el total transferido. De ser el monto de la inversión

documentada mayor al total transferido, se deberá dejar constancia de

que dicha diferencia será solventada por el receptor de los fondos.

Deberá estar firmada de acuerdo a su carácter, a saber:

- Persona humana: firma y aclaración del beneficiario.

- Persona Jurídica: firma, aclaración o sello y cargo del responsable debidamente autorizado.

- Organismos gubernamentales: Gobernador, Ministro, Intendente, Jefe Comunal o Funcionario debidamente autorizado.

- Organismos no gubernamentales: Presidente, Representante Legal o

Apoderado. La personería deberá estar acreditada en el expediente.

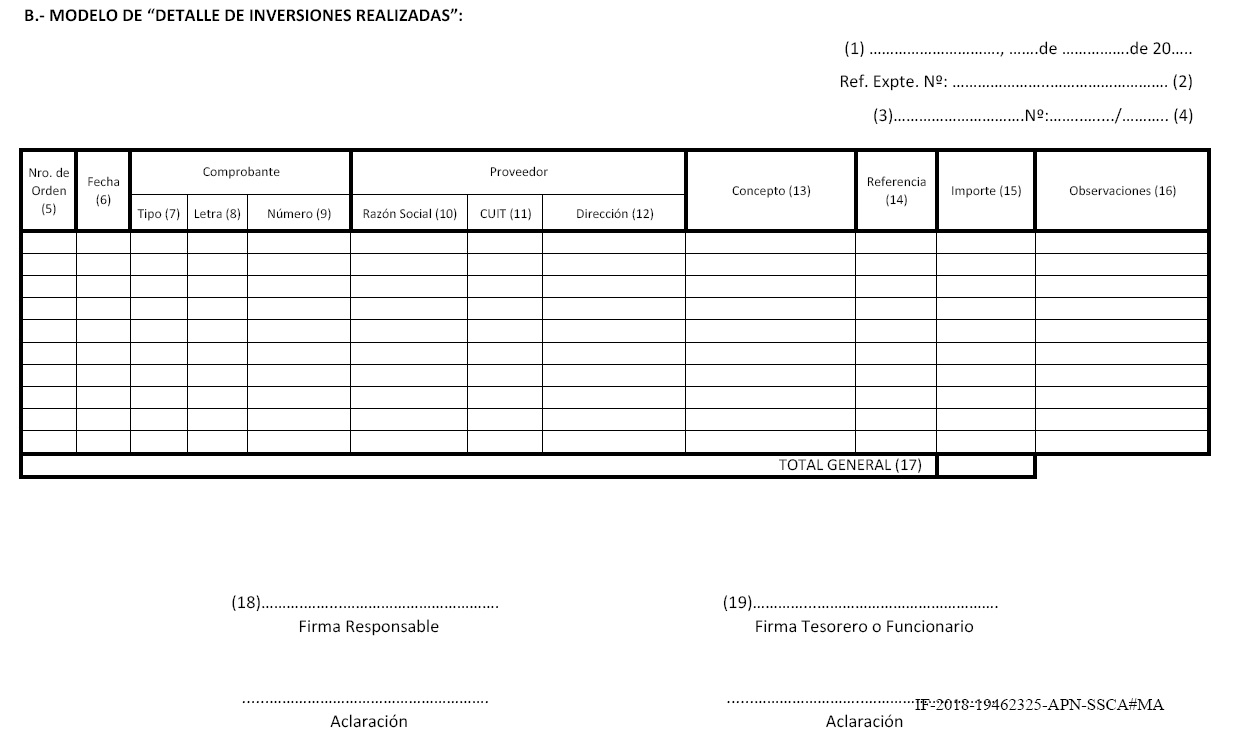

B. DETALLE DE INVERSIONES REALIZADAS (se adjunta modelo dentro del Anexo del presente Reglamento): Consiste

en una planilla que detalle la relación de comprobantes que respalden

la rendición de cuentas, que deberá contener al menos el número de

orden, fecha de emisión, tipo y número de comprobante, datos del emisor

del comprobante (nombre o razón social, Clave Única de Identificación

Tributaria o Laboral y domicilio), concepto, referencia a la cláusula o

artículo e inciso del acto originante al cual corresponde el concepto

del gasto, e importe. Más allá de lo indicado anteriormente, el detalle

se deberá adaptar al tipo de objeto para el que fueran otorgados los

fondos. Cuando el acto originante prevea más de un objeto y los

instrumentos de comprobación del gasto fuesen diferentes, se podrá

confeccionar en planillas diferentes (por ejemplo: Aportes No

Reintegrables directo a productores y obras de infraestructura). Deberá

estar firmada en todas sus hojas de acuerdo a su carácter, a saber:

-Persona humana: firma y aclaración del beneficiario -Persona Jurídica:

- Organismos gubernamentales: firma, aclaración o sello y cargo del

funcionario que figura como firmante de la NOTA DE REMISIÓN y del

Tesorero o funcionario público competente.

- Organismos no gubernamentales: firma, aclaración o sello y cargo del

funcionario que figura como firmante de la NOTA DE REMISIÓN y del

Tesorero o Contador.

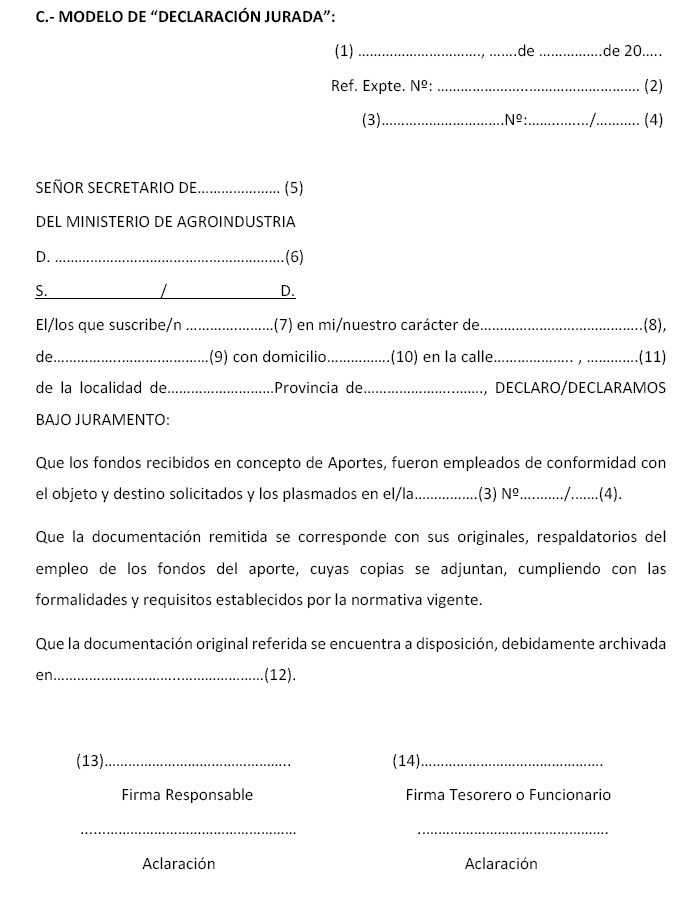

C. DECLARACIÓN JURADA (se adjunta modelo dentro del Anexo del presente Reglamento):

Debe contener referencia que identifique el acto originante, los datos

de sus suscribientes, y expresar, con carácter de declaración jurada,

el destino de los fondos, la correspondencia de las copias remitidas

con sus documentos originales y la dependencia que aloja dichos

documentos originales en caso que se requiera su auditoría. Deberá

estar firmada de acuerdo a su carácter, a saber:

- Persona humana: firma y aclaración del beneficiario

- Persona Jurídica:

- Organismos gubernamentales: firma, aclaración o sello y cargo del

funcionario que figura como firmante de la NOTA DE REMISIÓN y del

Tesorero o funcionario público competente.

- Organismos no gubernamentales: firma, aclaración o sello y cargo del

funcionario que figura como firmante de la NOTA DE REMISIÓN y del

Tesorero o Contador.

D. COMPROBANTES: Se deberá

acompañar la rendición con fotocopia certificada de todos los

comprobantes que figuren en la planilla DETALLE DE INVERSIONES

REALIZADAS descripta en el punto B. Dichas fotocopias deberán registrar

en el margen superior derecho, el número de orden otorgado en la

planilla antes mencionada.

Los originales deberán estar conformados:

- En caso de personas humanas o jurídicas no gubernamentales: por el responsable firmante de la NOTA DE REMISIÓN del punto a.

- En caso de personas jurídicas gubernamentales: por funcionario

responsable debidamente autorizado (Tesorero, Director de

Administración o funcionario similar o superior)

Todas las copias deberán estar certificadas:

- En caso de personas humanas o jurídicas no gubernamentales: por

Contador Público, Entidad Bancaria, Autoridad Policial o Juez de Paz.

- En caso de personas jurídicas gubernamentales: por funcionario

competente de acuerdo a la normativa administrativa aplicable en su

jurisdicción.

Los comprobantes deberán ajustarse a la normativa legal, conforme el

régimen de la AFIP, y cumplir con las obligaciones impositivas y/o

previsionales vigentes; deben ser completados de forma indeleble y no

deben presentar enmiendas, tachaduras ni borrones que no hayan sido

debidamente salvados por el emisor del comprobante.

En caso que el comprobante sea una factura, la misma deberá ser de tipo

"B", "C" o "E". De presentarse una factura de tipo "A" sólo será

considerado su importe neto de IVA a los fines de la rendición de

cuentas, y será dicho importe el que se deberá indicar como importe en

la planilla DETALLE DE INVERSIONES REALIZADAS descripta en el punto b,

salvo constancia fehaciente que el crédito fiscal que surge de la

discriminación impositiva de dichas facturas, no fue computado a favor

del beneficiario.

En caso de no surgir del detalle de los comprobantes una clara y

específica relación del mismo con el objeto previsto en el acto

originante, se deberá agregar un documento anexo, en carácter de

declaración jurada, firmado por el responsable autorizado, que explique

dicha relación, quedando su requerimiento a criterio del Responsable

Primario que debe velar por dicha relación.

E. INFORME TÉCNICO POR OBRAS DE INFRAESTRUCTURA: En

caso que el objeto del acto originante incluya obras de

infraestructura, la rendición deberá ser acompañada de un informe

técnico que certifique el estado previo de la obra, una breve

descripción de los trabajos realizados, la condición final del

proyecto, si la obra proyectada fue concluida en su totalidad o se

encuentra en una etapa intermedia del proyecto total, de ser posible

material fotográfico que respalde el informe y cualquier otro dato o

material que el firmante del informe considere necesario para

certificar la realización de la obra. En el mismo informe se podrá

incluir la información requerida en el último párrafo del apartado

anterior. El Informe deberá llevar la firma de quién dirija

técnicamente la obra, de ingeniero independiente o de funcionario

público competente (Secretario de Infraestructura, Obra Pública o

similar) teniendo en consideración lo indicado en el Artículo 29 del

Reglamento de Procedimientos Administrativos, Decreto N 1.759/72, T.O.

2017.

F. FONDOS ROTATORIOS: En el

caso en que el objeto del acto originante incluya la creación de un

Fondo Rotatorio, la rendición deberá incluir, como mínimo, copia del

reglamento de constitución del mismo, que debe contener, al menos, el

ámbito de aplicación, marco normativo, origen de todos los fondos que

lo constituyan, condiciones para los beneficiarios y objetivos del

mismo. Además deberá agregarse la lista de los beneficiarios de la

primera rotación, copia de los instrumentos que formalicen las

obligaciones (por ejemplo contratos de mutuo) con cada beneficiario y

de los recibos y/o cheques o cualquier comprobante que verifique la

efectiva transferencia de los fondos.

7.- ANÁLISIS DE LAS PRESENTACIONES

a. El análisis de la presentación realizada por el receptor de los fondos implicará la siguiente secuencia de intervenciones:

1) El beneficiario presentará la rendición de cuentas ante el

Responsable Primario, el cual analizará las constancias aportadas y

elaborará un Informe Técnico de Rendición (ITR), en el que analice la

correspondencia de la utilización de los fondos declarada por el

beneficiario con el objeto establecido en el acto y en el Informe

Técnico que dio origen a dicha transferencia, y los presupuestos

presentados.

2) A continuación del ITR, la SUBSECRETARÍA DE COORDINACIÓN

ADMINISTRATIVA, a través de la dependencia bajo su órbita que considere

pertinente, elaborará un Informe Contable de Rendición (ICR) que

verificará la validez de los comprobantes rendidos.

3) A la luz de los DOS (2) informes definidos en los párrafos

precedentes, y de ser ambos favorables, el Responsable Primario podrá

dar por cumplida la rendición de cuentas de los fondos transferidos.

Dicha conclusión deberá ser expresa. Pondrá en conocimiento de dicho

cumplimiento a su superior jerárquico inmediato, y notificará al

beneficiario. Realizadas dichas diligencias dará por concluido el

expediente y lo enviará a guarda temporal iniciando su proceso de

archivo.

b. En los casos en que el acto originante incluya varios objetivos o

compromisos parciales como destino de los fondos, con montos

determinados y diferenciados para cada uno de ellos, el Responsable

Primario podrá considerar favorablemente en su informe el cambio de

destino de los fondos siempre que el nuevo destino corresponda a otro

objetivo o compromiso parcial previsto en el mismo acto originante, que

la variación no resulte superior al DIEZ POR CIENTO(10 %) por ciento y

que dicho cambio de destino no desvirtúe el objeto general del acto.

8.- SITUACIONES ANÓMALAS EN EL ANÁLISIS DE LA PRESENTACIÓN

a. Del análisis de la rendición presentada pueden surgir distintas

situaciones que requerirán una acción del Responsable Primario, a saber:

1) ITR totalmente observado: en este caso no se elaborará el ICR,

debiendo el Responsable Primario notificar las observaciones al

beneficiario con copia del ITR e intimando a que en un plazo no mayor

de TREINTA (30) días corridos, subsane las observaciones sufridas, bajo

apercibimiento de dar por no presentada la rendición.

2) ITR parcialmente observado: en este caso, el Responsable Primario

solicitará la elaboración del ICR por la parte de la rendición no

observada, y con copia de ambos informes deberá notificar dicha

situación al beneficiario, intimando a que en un plazo no mayor de

TREINTA (30) días corridos, subsane las observaciones sufridas, bajo

apercibimiento de dar por cumplida la rendición por la parte no

observada e intimar la devolución de los fondos indebidamente rendidos.

3) ITR favorable e ICR total o parcialmente observado: en este caso, el

Responsable Primario deberá notificar dicha situación al beneficiario

con copia del ICR, intimando a que en un plazo no mayor de TREINTA (30)

días corridos, subsane las observaciones sufridas, bajo apercibimiento

de dar por no presentada la rendición o considerar como presentada sólo

la parte no observada según el caso, e intimar la devolución de los

fondos correspondientes.

b. La posibilidad de subsanar errores para el obligado a rendir, se

dará por una única vez, teniendo los informes que se sustancien tras la

subsanación, carácter de definitivos.

c. Tras el ingreso de la documentación que remita el beneficiario

respondiendo a la intimación para subsanar al Responsable Primario,

será éste quien determine cuál de los DOS (2) informes elaborados

previamente, o ambos, deberá ser ampliado para receptar la nueva

situación.

d. En los casos en que la propuesta de subsanación del beneficiario

implique una modificación en los datos vertidos en alguna de las TRES

(3) notas indicadas en el punto 6 a, b y c, éste deberá remitir

nuevamente las notas que se modifiquen, debidamente conformadas y con

los datos correspondientes al total de la rendición.

e. Cuando el obligado a rendir no responda a la intimación a subsanar,

o no lo haga satisfactoriamente, el Responsable Primario declarará por

no presentada la rendición de manera total o por la parte observada y

no subsanada, y lo comunicará a su superior inmediato para que realice

la intimación correspondiente prevista en el punto 9.b.

9.- ACCIONES ANTE LA FALTA DE PRESENTACIÓN

a. En el caso en que se venzan los plazos estipulados para presentar la

rendición sin que el beneficiario lo haga, el Responsable Primario

deberá, dentro de los QUINCE (15) días hábiles posteriores al

vencimiento mencionado, a través de una comunicación suficiente,

apercibir al beneficiario del vencimiento de los plazos para rendir

cuentas y las posibles consecuencias de dicha omisión, otorgándole

QUINCE (15) días corridos desde que se efectivice la comunicación, para

la presentación de la rendición o la devolución de los fondos otorgados.

b. Vencido el plazo otorgado sin que el beneficiario presente la

rendición o devuelva los fondos, el Responsable Primario comunicará

dicha situación a su superior inmediato, el que deberá intimarlo

fehacientemente para que, en un plazo máximo de TREINTA (30) días

hábiles desde la notificación, presente la rendición de cuentas o

devuelva los fondos no rendidos.

c. Vencidos los plazos otorgados en el apartado b del presente, sin que

el receptor de los fondos haya presentado la rendición de cuentas o

devuelto los fondos no rendidos, el superior inmediato declarará

verificado el incumplimiento.

d. En los casos en que el beneficiario haya realizado una presentación

y la misma se considere como no presentada de acuerdo a lo establecido

en el punto 8.e, sólo se realizará la intimación prevista en el

apartado b del presente, por el total de lo transferido o de la parte

no observada de acuerdo a lo que corresponda, declarándose, de no

avenirse el beneficiario a lo intimado, verificado el incumplimiento

total o parcial, respectivamente.

10.- CONSECUENCIAS DE LA VERIFICACIÓN DE INCUMPLIMIENTO

En caso de verificarse el incumplimiento, la máxima autoridad del

MINISTERIO DE AGROINDUSTRIA y/o la Secretaría o Subsecretaría de la

cual depende el Responsable Primario, tomará los siguientes cursos de

acción:

A.- En los casos de personas humanas o jurídicas no estatales podrá:

1) Interrumpir y/o retener en forma automática la transferencia de fondos en la medida en que se constate:

i) Incumplimiento en tiempo y forma de las rendiciones de cuentas acordadas en los actos que dieron origen a las transferencias.

ii) Objeciones formuladas por la SINDICATURA GENERAL DE LA NACIÓN

(SIGEN) o impedimentos para el control de la asignación de los recursos

transferidos.

iii) La utilización de los fondos transferidos en destinos distintos al comprometido, cualquiera fuera la causa que lo origine.

2) Interrumpir la suscripción de nuevos actos que den lugar a transferencias.

3) Instruir, en los términos del Decreto N° 411/80 (T.O. por Decreto N°

1.265 de fecha 6 de agosto de 1987), el inicio de las acciones

judiciales que correspondan a través del Servicio Jurídico Permanente

del MINISTERIO DE AGROINDUSTRIA.

B.- En los casos de personas jurídicas estatales:

1) Podrá interrumpir y/o retener en forma automática la transferencia

de fondos respecto del acto por el que se verifique el incumplimiento

en la medida en que se constate:

i) Incumplimiento en tiempo y forma de las rendiciones de cuenta acordadas en los actos que dieron origen a las transferencias.

ii) Objeciones formuladas por la SINDICATURA GENERAL DE LA NACIÓN

(SIGEN) o impedimentos para el control de la asignación de los recursos

transferidos.

iii) La utilización de los fondos transferidos en destinos distintos al comprometido, cualquiera fuera la causa que lo origine.

2) Podrá informar de tal situación al Tribunal de Cuentas u organismo

similar con competencia en la jurisdicción que corresponda, solicitando

inicie el sumario correspondiente e informe al MINISTERIO DE

AGROINDUSTRIA de sus consecuencias, de haber dado lugar a dicha

solicitud.

3) Podrá instruir de considerarlo pertinente, en los términos del

Decreto N° 411/80 (T.O. por Decreto N° 1265 de fecha 6 de agosto de

1987), el inicio de las acciones judiciales que correspondan a través

del Servicio Jurídico Permanente del MINISTERIO DE AGROINDUSTRIA.

4) Podrá interrumpir la suscripción de nuevos actos que den lugar a transferencias para dicha jurisdicción.

11.- MECANISMOS DE CONTROL INTERNO

a. El responsable primario y/o su superior jerárquico inmediato, entre

el primero y el quinto día corrido posterior a la finalización de cada

mes, informará de los incumplimientos verificados en dicho mes a la

SUBSECRETARÍA DE COORDINACIÓN ADMINISTRATIVA, indicando su condición de

parcial o total, y las acciones llevadas a cabo respecto de los

incumplimientos verificados con anterioridad.

b. La SUBSECRETARÍA DE COORDINACIÓN ADMINISTRATIVA elaborará de manera

bimestral, un informe en base al punto precedente, y el estado de

situación verificado por la Dirección General de Administración,

respecto de la devolución de fondos por parte de los beneficiarios

involucrados en los incumplimientos constatados. Las conclusiones de

dichos informes serán comunicadas regularmente a las máximas

autoridades de la Jurisdicción y a la SINDICATURA GENERAL DE LA NACIÓN

a través de la UNIDAD DE AUDITORÍA INTERNA del MINISTERIO DE

AGROINDUSTRIA.

12.- DISPOSICIONES TRANSITORIAS

a) Las dependencias de MINISTERIO DE AGROINDUSTRIA que a la fecha de

aprobación del presente reglamento tengan en trámite rendiciones de

cuentas sin aprobar, podrán adecuar el proceso a este nuevo reglamento

respecto de los puntos 6.- DOCUMENTACIÓN NECESARIA PARA LA RENDICIÓN DE

CUENTAS al 9.- ACCIONES ANTE LA FALTA DE PRESENTACIÓN, siempre que

dicha adecuación no resulte en una carga excesiva para el beneficiario.

b) El informe referenciado en el punto 11. b), será conformado con

información que se genere a partir de la aprobación del presente

reglamento, quedando la información histórica en custodia de las

diferentes Secretarías en las cuales obre la misma.

c) Lo establecido en el punto 10.- CONSECUENCIAS DE LA VERIFICACIÓN DE

INCUMPLIMIENTO, es de aplicación efectiva e inmediata para procesos de

rendición pendientes anteriores y posteriores a la aprobación del

presente reglamento.

IF-2018-19462325-APN-SSCA#MA

ANEXO

Referencias:

(1) Lugar y fecha de emisión de la Nota.

(2) Número de expediente que figura en el acto originante.

(3) Tipo de acto originante:

Convenio - Resolución.

(4) Número especial y año del acto originante.

(5) Secretaría de origen en cuya órbita se encuentra el Responsable Primario.

(6) Título, Nombre y APELLIDO del Secretario de origen.

(7) Nombre y APELLIDO de quién/es suscribe/n la Nota.

(8) Cargo que ocupa/n el/los que suscribe/n.

(9) Nombre o Razón Social del Organismo o Institución.

(10) Tipo de Domicilio:

Real - Legal.

(11) Calle, Número, Piso, Departamento/Oficina.

(12) Monto total transferido pasible de ser rendido.

(13) Suma total exacta de los montos de todos los comprobantes presentados.

(14) Total rendido.

(15) Saldo resultante de restar al monto transferido la suma exacta de la inversión documentada [(12)-(13)].

(16) Este párrafo sólo debe ser incluido y completado en caso que la

inversión documentada sea mayor al monto total transferido (o sea que

el Saldo (15) sea de resultado negativo).

(17) Firma y aclaración del/de los responsable/s de acuerdo a lo

indicado en el punto 6.A del Reglamento del Instructivo de Rendición de

Cuentas.

IF-2018-19462325-APN-SSCA#MA

F999199Í9462325-APN-SSCA#MA

Referencias:

(1) Lugar y fecha de emisión de la Nota.

(2) Número de expediente que figura en el acto originante.

(3) Tipo de acto originante:

Convenio - Resolución

(4) Número especial y año del acto originante.

(5) Número de orden consignado en cada comprobante al ordenar la presentación.

(6) Fecha de emisión del comprobante consignado en el mismo.

(7) Tipo de comprobante: Factura, Recibo, etc.

(8) Letra del comprobante de acuerdo a normativa AFIP.

(9) Número del comprobante.

(10) Razón Social del Proveedor o nombre del beneficiario final en caso de ANR's directos.

(11) CUIT o CUIL.

(12) Dirección consignada en el comprobante o del beneficiario de ANR.

(13) Concepto consignado en el comprobante.

(14) Referencia a la cláusula o artículo e inciso del acto originante al cual corresponde el concepto del gasto.

(15) Importe de la factura, recibo o documento equivalente. De

presentarse una factura de tipo "A" sólo será considerado su importe

neto de IVA a los fines de la rendición de cuentas, y será dicho

importe el que se deberá indicar como Importe Total en la planilla,

salvo constancia fehaciente que el crédito fiscal que surge de la

discriminación impositiva de dicha factura, no fue computado a favor

del beneficiario.

(16) Aclaraciones que estime corresponder.

(17) Sumatoria de los importes consignados en todos los comprobantes.

(18) Firma y aclaración del responsable de acuerdo a lo indicado en el

punto 6.B del Reglamento del Instructivo de Rendición de Cuentas.

(19) Firma y aclaración del Tesorero, funcionario público competente o

Contador, de acuerdo a lo indicado en el punto 6.B del Reglamento del

Instructivo de Rendición de Cuentas.

IF-2018-19462325-APN-SSCA#MA

Referencias:

(1) Lugar y fecha de emisión de la Nota.

(2) Número de expediente que figura en el acto originante.

(3) Tipo de acto originante:

Convenio - Resolución

(4) Número especial y año del acto originante.

(5) Secretaría de origen en cuya orbita se encuentra el Responsable Primario

(6) Título, Nombre y APELLIDO del Secretario de origen.

(7) Nombre y APELLIDO de quién/es suscribe/n la Nota.

(8) Cargo que ocupa/n el/los que suscribe/n.

(9) Nombre o Razón Social del Organismo o Institución

(10) Tipo de Domicilio:

Real - Legal.

(11) Calle, Número, Piso, Departamento/Oficina.

(12) Lugar físico donde se encuentran archivados los documentos

originales (Dependencia, domicilio completo, Localidad y Provincia).

(13) Firma y aclaración del responsable de acuerdo a lo indicado en el

punto 6.C del Reglamento del Instructivo de Rendición de Cuentas.

(14) Firma y aclaración del Tesorero, funcionario público competente o

Contador, de acuerdo a lo indicado en el punto 6.C del Reglamento del

Instructivo de Rendición de Cuentas.

INSTRUCTIVO DE RENDICIÓN DE CUENTAS

El presente instructivo constituye una herramienta de fácil acceso que

le dará los lineamientos básicos para realizar la rendición de cuentas

de los fondos que oportunamente le fueron transferidos, por lo tanto,

ante cualquier duda, se sugiere remitirse al texto completo de la norma

que aprueba dicho procedimiento y que se indica en el acto que dio

lugar a la transferencia de fondos (en adelante acto originante).

Le recomendamos también leer completamente el presente instructivo

antes de empezar a utilizar los fondos otorgados, ya que algunas

condiciones prácticas o formales para la rendición son difíciles de

subsanar una vez realizadas de forma incorrecta.

Tenga en consideración al elaborar la rendición de cuenta que el

proceso de análisis de la misma consiste de manera fundamental, en el

cotejo de su presentación con el objeto establecido en el acto

originante, el informe técnico que dio lugar al mismo y el proyecto y

presupuestos presentados por Usted al requerir los fondos.

1) Establecimiento del enlace con el MINISTERIO DE AGROINDUSTRIA a los efectos de rendir cuentas:

antes de la transferencia de fondos, deberá remitir una nota al

Responsable Primario indicando el nombre de la persona humana que se

encargará del enlace con esta Jurisdicción en todo lo referido al

proceso de rendición de cuentas, su cargo si lo tuviese, teléfono y

correo electrónico de contacto. De no recibir estos datos, las

autoridades del MINISTERIO DE AGROINDUSTRIA podrían detener la

transferencia. Tenga en cuenta que un correo electrónico del

Responsable Primario a la casilla informada, con confirmación de

entrega, constituye comunicación suficiente a los efectos del proceso

de rendición. Una vez realizada la transferencia recibirá un correo

indicando específicamente a quien debe ir dirigida la rendición, donde

debe presentarse y el monto a rendir. Cualquier cambio en los datos

denunciados, deberá ser inmediatamente comunicado por Usted al

Responsable Primario.

2) Obligación de rendir por terceros:

cuando la transferencia de fondos realizada por este Ministerio, se

centralice en un sólo sujeto que asume, a su vez, la obligación de

transferir dichos fondos a un tercero o terceros, en concepto de

Aportes No Reintegrables o Fondos Rotatorios, será el primero

responsable por los fondos y obligado a rendir cuentas, debiendo

recabar por si, de los beneficiarios finales, los documentos e informes

necesarios para completar dicha rendición.

3) Plazo para presentar la rendición: el

plazo para presentar la rendición será el indicado en el acto

originante. En caso de no preverse, el mismo será de NOVENTA (90) días

corridos a contar desde que fuera efectuada la inversión de los fondos.

4) Prórroga del plazo para rendir:

El plazo para presentar la rendición podrá ser prorrogado por no más de

NOVENTA (90) días corridos contados a partir del vencimiento

establecido en el acto originante. Para ello deberá comunicar al

Responsable Primario su necesidad de prórroga antes del vencimiento ya

establecido en el acto originante.

5) Cambios ante la AFIP: En

caso que existieren cambios o modificaciones en cuanto a la situación

de inscripción del beneficiario en la ADMINISTRACIÓN FEDERAL DE

INGRESOS PÚBLICOS (AFIP), entidad autárquica en el ámbito del

MINISTERIO DE HACIENDA, deberá adjuntarse una copia certificada de

inscripción en dicho organismo.

6) Documentación a presentar:

La presentación de la rendición de cuentas deberá contar de manera obligatoria, con la siguiente documentación:

A. NOTA DE REMISIÓN (se adjunta

modelo): Debe contener referencia que identifique el acto originante,

los datos del o los responsables de la ejecución de los fondos, un

resumen del monto total transferido (pasible de ser rendido), la

inversión documentada (suma total exacta de los montos de todos los

comprobantes presentados), el total rendido y el saldo entre la

inversión documentada y el saldo rendido. De ser el monto de la

inversión documentada mayor al monto rendido, se deberá dejar

constancia de que dicha diferencia será solventada por el receptor de

los fondos. Deberá estar firmada de acuerdo a su carácter, a saber:

- Persona humana: firma y aclaración del beneficiario

- Persona Jurídica: firma, aclaración o sello y cargo del responsable debidamente autorizado

- Organismos gubernamentales: Gobernador, Ministro, Intendente, Jefe Comunal o Funcionario debidamente autorizado.

- Organismos no gubernamentales: Presidente, Representante Legal o

Apoderado. La personería deberá estar acreditada en el expediente.

B. DETALLE DE INVERSIONES REALIZADAS (se adjunta modelo):

Consiste en una planilla que detalle la relación de comprobantes que

respaldan la rendición de cuentas, que deberá contener al menos el

número de orden, fecha de emisión, tipo y número de comprobante, datos

del emisor del comprobante (nombre o razón social, Clave Única de

Identificación Tributaria o Laboral y domicilio), concepto, referencia

a la cláusula o artículo e inciso del acto originante al cual

corresponde el concepto del gasto, e importe. Más allá de lo indicado

anteriormente, el detalle se deberá adaptar al tipo de objeto para el

que fueran otorgados los fondos. Cuando el acto originante prevea más

de un objeto y los instrumentos de comprobación del gasto fuesen

diferentes, se podrá confeccionar en planillas diferentes (por ejemplo:

Aportes No Reintegrables directo a productores y obras de

infraestructura). Deberá estar firmada en todas sus hojas de acuerdo a

su carácter, a saber:

- Persona humana: firma y aclaración del beneficiario

- Persona Jurídica:

- Organismos gubernamentales: firma, aclaración o sello y cargo del

funcionario que figura como firmante de la NOTA DE REMISIÓN y del

Tesorero o funcionario público competente.

- Organismos no gubernamentales: firma, aclaración o sello y cargo del

funcionario que figura como firmante de la NOTA DE REMISIÓN y del

Tesorero o Contador.

C. DECLARACIÓN JURADA (se adjunta modelo): Debe

contener referencia que identifique el acto originante, los datos de

sus suscribientes, y expresar, con carácter de declaración jurada, el

destino de los fondos, la correspondencia de las copias remitidas con

sus documentos originales y la dependencia que aloja dichos documentos

originales en caso que se requiera su auditoría. Deberá estar firmada

de acuerdo a su carácter, a saber:

- Persona humana: firma y aclaración del beneficiario

- Persona Jurídica:

- Organismos gubernamentales: firma, aclaración o sello y cargo del

funcionario que figura como firmante de la NOTA DE REMISIÓN y del

Tesorero o funcionario público competente.

- Organismos no gubernamentales: firma, aclaración o sello y cargo del

funcionario que figura como firmante de la NOTA DE REMISIÓN y del

Tesorero o Contador.

D. COMPROBANTES: Se deberá

acompañar la rendición con fotocopia certificada de todos los

comprobantes que figuren en la planilla DETALLE DE INVERSIONES

REALIZADAS descripta en el punto B. Dichas fotocopias deberán registrar

en el margen superior derecho, el número de orden otorgado en la

planilla antes mencionada.

Los originales deberán estar conformados:

- En caso de personas humanas o jurídicas no gubernamentales: por el responsable firmante de la NOTA DE REMISIÓN del punto A.

- En caso de personas jurídicas gubernamentales: por funcionario

responsable debidamente autorizado (Tesorero, Director de

Administración o funcionario similar o superior)

Todas las copias deberán estar certificadas:

- En caso de personas humanas o jurídicas no gubernamentales: por

Contador Público, Entidad Bancaria, Autoridad Policial o Juez de Paz.

- En caso de personas jurídicas gubernamentales: por funcionario

competente de acuerdo a la normativa administrativa aplicable en su

jurisdicción.

Los comprobantes deberán ajustarse a la normativa legal, conforme el

régimen de la AFIP, y cumplir con las obligaciones impositivas y/o

previsionales vigentes; deben ser completados de forma indeleble y no

deben presentar enmiendas, tachaduras ni borrones que no hayan sido

debidamente salvados por el emisor del comprobante.

En caso que el comprobante sea una factura, la misma deberá ser de tipo

"B", "C" o "E". De presentarse una factura de tipo "A" sólo será

considerado su importe neto de IVA a los fines de la rendición de

cuentas, y será dicho importe el que se deberá indicar como Importe

Total en la planilla DETALLE DE INVERSIONES REALIZADAS descripta en el

punto B, salvo constancia fehaciente que el crédito fiscal que surge de

la discriminación impositiva de dichas facturas, no fue computado a

favor del beneficiario.

En caso de no surgir del detalle de los comprobantes una clara y

específica relación del mismo con el objeto previsto en el acto

originante, se deberá agregar un documento anexo, en carácter de

declaración jurada, firmado por el responsable autorizado, que explique

dicha relación, quedando su requerimiento a criterio del Responsable

Primario que debe velar por dicha relación.

E. INFORME TÉCNICO POR OBRAS DE INFRAESTRUCTURA:

En caso que el objeto del acto originante incluya obras de

infraestructura, la rendición deberá ser acompañada de un informe

técnico que certifique el estado previo de la obra, una breve

descripción de los trabajos realizados, la condición final del

proyecto, si la obra proyectada fue concluida en su totalidad o se

encuentra en una etapa intermedia del proyecto total, de ser posible

material fotográfico que respalde el informe y cualquier otro dato o

material que el firmante del informe considere necesario para

certificar la realización de la obra. En el mismo informe se podrá

incluir la información requerida en el último párrafo del apartado

anterior. El Informe deberá llevar la firma de quién dirija

técnicamente la obra, de ingeniero independiente o de funcionario

público competente (Secretario de Infraestructura, Obra Pública o

similar).

F. FONDOS ROTATORIOS: En el

caso en que el objeto del acto originante incluya la creación de un

Fondo Rotatorio, la rendición deberá incluir mínimamente copia del

reglamento de constitución del mismo, que debe contener al menos el

ámbito de aplicación, marco normativo, origen de todos los fondos que

lo constituyan, condiciones para los beneficiarios y objetivos del

mismo. Además deberá agregarse la lista de los beneficiarios de la

primera rotación, copia de los instrumentos que formalicen las

obligaciones (por ejemplo contratos de mutuo) que se firmen con cada

beneficiario y de los recibos y/o cheques o cualquier comprobante que

verifique la efectiva transferencia de los fondos.

7) Consideraciones generales:

La presentación realizada será analizada en un plazo razonable por las

autoridades competentes. El resultado de dicho análisis le será

notificado.

Si del análisis realizado surgiera alguna observación, la misma le será

notificada con copia del Informe respectivo indicándole un plazo para

poder subsanar dichas observaciones. De no subsanarse las observaciones

realizadas, se considerará como no presentada la rendición respecto de

los puntos observados. La posibilidad de subsanar errores a través de

este procedimiento, se dará por una única vez. Subsanados o no los

errores en el plazo otorgado, el siguiente análisis será definitivo.

IF-2018-19462325-APN-SSCA#MA