ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 4306

Procedimiento. Garantías otorgadas en

resguardo del cumplimiento de obligaciones fiscales. Régimen aplicable.

Resolución General N° 3.885, sus modificatorias y complementarias.

Norma modificatoria y complementaria.

Ciudad de Buenos Aires, 13/09/2018

VISTO la Resolución General N° 3.885, sus modificatorias y complementarias, y

CONSIDERANDO:

Que la citada norma estableció el régimen general aplicable para la

constitución, prórroga, sustitución, ampliación y extinción de

garantías a favor de esta Administración Federal.

Que para efectuar el proceso de determinación de solvencia de los

importadores/exportadores, auxiliares del comercio y del servicio

aduanero previsto en el Anexo a la Resolución General N° 2.570, sus

modificatorias y complementarias son evaluadas, entre otras, las

respectivas declaraciones juradas tributarias.

Que con motivo de los vencimientos especiales fijados para el

cumplimiento de determinadas obligaciones corresponde adoptar una

medida excepcional a fin de fijar el plazo para la presentación de las

garantías de actuación indicadas en el Anexo II, Apartado III de la

Resolución General N° 3.885, sus modificatorias y complementarias.

Que por otra parte, a efectos de adecuar la denominación de los

servicios “web” referidos al régimen de “Póliza electrónica”, sustituir

el formulario N° 974 correspondiente al modelo “AVAL DE SOCIEDAD DE

GARANTÍA RECÍPROCA ELECTRÓNICO PARA GARANTÍAS ADUANERAS E IMPOSITIVAS”,

así como para actualizar en el Cuadro I del Anexo I los códigos de

garantías que se encuentran disponibles para garantizar con efectivo,

resulta necesario modificar la resolución general del VISTO.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos y de

Recaudación, y las Direcciones Generales Impositiva y de Aduanas.

Que la presente se dicta en ejercicio de las facultades conferidas por

el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus

modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Modifícase la Resolución General N° 3.885, sus

modificatorias y complementarias, en la forma que se indica a

continuación:

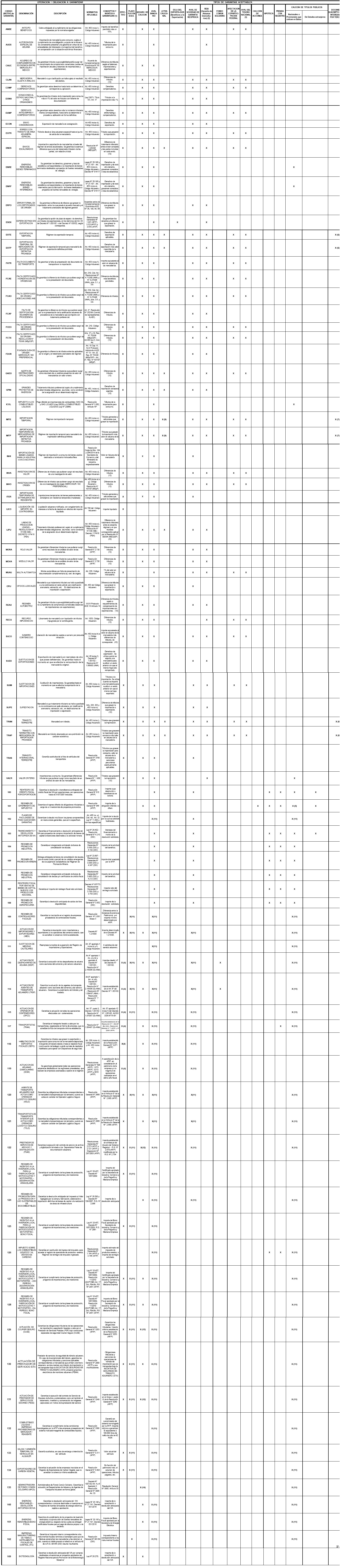

1. Sustitúyese el Cuadro I del Anexo I (IF-2018-00077407-AFIP-DVCOTA#SDGCTI) por el que se consigna y aprueba por la presente.

2. Sustitúyese el punto 4. del Apartado I del Anexo IV “PÓLIZA ELECTRÓNICA”, por el siguiente:

“4. CONFECCIÓN DE LA PÓLIZA ELECTRÓNICA

La “Póliza electrónica” se confeccionará por alguno de los siguientes

medios, conforme el modelo de formulario de que se trate, a saber:

a) Utilizando el programa aplicativo denominado “AFIP PÓLIZA

ELECTRÓNICA - Versión 7.0”, cuyas características, funciones y demás

aspectos técnicos para su uso se especifican en el Apartado VIII de

este anexo. El mencionado programa aplicativo podrá transferirse desde

el sitio “web” de este Organismo (http://www.afip.gob.ar).

b) Transferencia de datos accediendo al sitio “web” institucional,

identificándose el garante con su Clave Fiscal e ingresando en el

servicio denominado “SetiGarantías”.

c) Las pólizas para garantizar beneficios impositivos y aduaneros (F

877) serán transmitidas mediante el servicio “web” “Registración de

Pólizas Electrónicas” con Clave Fiscal.

La presentación de la “Póliza electrónica” y obtención del comprobante

de recepción otorgado por esta Administración Federal, no implicará la

automática aceptación de la garantía ofrecida por el tomador. Dicha

aceptación o su rechazo y el respectivo comprobante, serán publicados

en el servicio “Póliza Electrónica” y podrán ser consultados por el

contribuyente, garante, importador, exportador, despachante u otros

agentes auxiliares del comercio y del Servicio Aduanero, para lo cual

deberán contar con la Clave Fiscal otorgada por este Organismo.”.

3. Incorpórase en el punto 5. del Apartado I del Anexo IV “PÓLIZA ELECTRÓNICA”, el siguiente inciso 5.4.:

“5.4. Garantías para Beneficios Impositivos y Aduaneros: la garantía

será aceptada automáticamente una vez cumplidas las validaciones

sistémicas, debiendo luego ser afectada por el área pertinente.”.

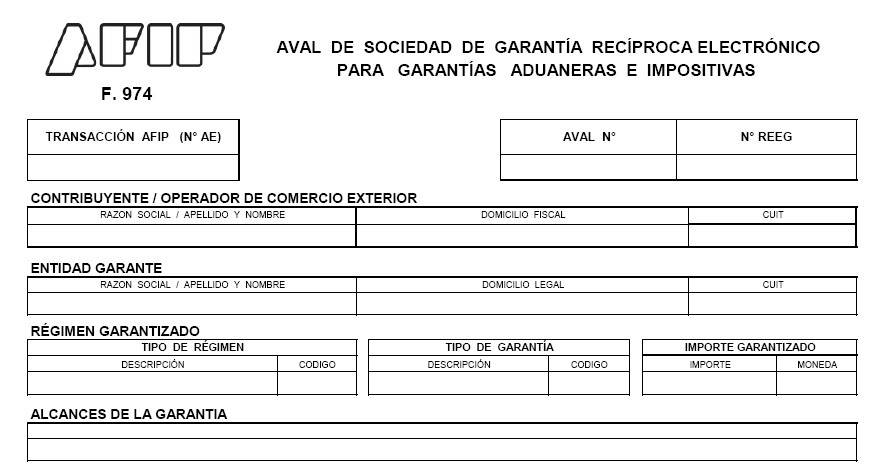

4. Sustitúyese en el Apartado II del Anexo VIII el modelo de formulario

F. 974 (IF-2018-00075776-AFIP- DVCOTA#SDGCTI), por el que se consigna y

aprueba por la presente.

ARTÍCULO 2°.- La solvencia acreditada hasta el día 31 de julio de 2018

por los importadores, exportadores y demás operadores del comercio

exterior caducará automáticamente el día 1 de octubre de 2018, fecha

hasta la cual se podrán presentar las garantías de actuación previstas

en el Apartado III del Anexo II de la Resolución General N° 3.885, sus

modificatorias y complementarias.

ARTÍCULO 3°.- Las disposiciones establecidas en la presente entrarán en

vigencia a partir del día de su publicación en el Boletín Oficial.

ARTÍCULO 4°.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Leandro Germán Cuccioli

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se

publican en la edición web del BORA -www.boletinoficial.gob.ar-.

e. 14/09/2018 N° 68391/18 v. 14/09/2018

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

(1) Con más intereses y accesorios que correspondan.

(2) RG (AFIP) N° 596. Criterio de registración: código GTGL. Las

garantías tipo RESI no se podrán utilizar para garantizar los montos

adicionales de garantía establecidos por la Resolución N° 535/2017 de

la Secretaria de Industria y Servicios. La garantía específica se

presenta con motivo REAU y es afectada por la DGA.

(3) Cuando se trate de operaciones efectuadas o a efectuarse por dependencias centralizadas o descentralizadas de la Nación.

(4) Criterio de registración: código ACTU.

(5) Podrán ofrecerse títulos públicos provinciales sin cotización,

cuando se encuentren garantizados con los Recursos de Coparticipación

Federal. RG (AFIP) N° 846.

(6) Cuando se trate de mercaderías comprendidas en el Decreto N°

1.001/82 y sus modificaciones, artículo 56 punto 5. incisos e) y f)

-con el cumplimiento de los requisitos allí establecidos-.

(7) Cuando se trate de mercaderías comprendidas en el Decreto N°

1.001/82 y sus modificaciones, artículo 56 punto 5. incisos e), f) -con

el cumplimiento de los requisitos allí establecidos- y j) -conforme a

la modificación incorporada mediante el Decreto n° 1450/07

(8) Cuando se trate de mercaderías comprendidas en el Decreto N°

1.001/82 y sus modificaciones, artículo 56 punto 5. incisos a) y b).

(9) Cuando se trate de mercaderías comprendidas en el Decreto N°

1.001/82 y sus modificaciones, artículo 56 punto 5. inciso d), con el

cumplimiento de los requisitos allí establecidos, y sin requerirse la

aceptación previa del Ministerio de Economía y Producción

(10) Además de la diferencia de tributos, deberá garantizarse la

incidencia tributaria interna -de corresponder-, en función de lo

establecido en el Decreto N° 779/06.

(11) Procedimiento de Avales electrónicos, no requiere presentación de declaración jurada formulario 287 en DGI.

(12) Condiciones contractuales del Seguro de Caución establecidas en la Resolución SSN N° 17047/1982. (RE SSN 39823-2016)

(13) Condiciones contractuales del Seguro de Caución establecidas en la Resolución SSN N° 40706/2017.

(14) Condiciones contractuales del Seguro de Caución establecidas en las Resoluciones SSN N° 40556/2017 y 40707/2017.

La SOCIEDAD DE GARANTIA RECIPROCA se constituye en fiador solidario,

liso, llano y principal pagador hasta el importe garantizado, en

concepto de derechos, gravámenes, tasas, servicios de cualquier

naturaleza y/o multas, con más los intereses compensatorios y/o

punitorios resultantes de la aplicación de los Artículos 37 y 52 de la

Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, a que

pudiera resultar obligado el contribuyente en razón o con motivo del

régimen garantizado, como así también de la aplicación de los Artículos

794 y 1122 del Código Aduanero y de cualquier otro tipo de adeudo que

pudiera surgir, como consecuencia de su actuación como agente del

servicio aduanero, por las operaciones de importación y/o exportación

realizadas durante su vigencia, que no posean una garantía específica o

que poseyéndola, la misma resulte insuficiente para satisfacer el

crédito fiscal resultante.

Los efectos de esta fianza tendrán vigencia por el mismo tiempo que las

obligaciones afianzadas y se extenderán a los accesorios civiles y

procesales de dichas obligaciones. La SOCIEDAD DE GARANTIA RECIPROCA

expresamente renuncia a oponer la excepción o defensa de prescripción

con respecto al término transcurrido entre el día en que ocurriera el

hecho generador de la prescripción y el día de la fecha. Unicamente

podrá oponer la excepción de prescripción, por el período que

transcurra entre el día de la fecha en adelante. La SOCIEDAD DE

GARANTIA RECIPROCA se compromete a obtener del deudor principal, la

conformidad con la renuncia al término corrido de la prescripción, que

éste hará suya.

La SOCIEDAD DE GARANTIA RECIPROCA hace expresa renuncia al beneficio de

excusión, división e inventario de bienes del deudor, y a oponer como

defensa o excepción, la citación previa del deudor o cualquier otra

causa de extinción de esta fianza.

La SOCIEDAD DE GARANTIA RECIPROCA quedará constituida en mora de pleno

derecho a partir del acto, omisión o incumplimiento que determine la

exigibilidad de la obligación afianzada, por el mero vencimiento del

plazo aludido en el párrafo que precede, sin necesidad de intimación

judicial o extrajudicial alguna.

EJECUCIÓN JUDICIAL

El presente aval constituye causa y título hábil suficiente para la

emisión del certificado de deuda a que se refiere el Artículo 1127 del

Código Aduanero o tratándose de materia impositiva al Artículo 92 de la

Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, al que las

partes reconocen fuerza ejecutiva, teniendo la ADMINISTRACION FEDERAL

DE INGRESOS PUBLICOS, acción para demandar en forma conjunta, separada

o alternativamente, a la SOCIEDAD DE GARANTIA RECIPROCA o al deudor,

importando el otorgamiento de la presente por esta SOCIEDAD DE GARANTÍA

RECÍPROCA, su responsabilidad en la forma convenida, por las

obligaciones que pudieran recaer sobre el deudor o sobre terceras

personas, con motivo de la obligación que se afianza.

La ejecución judicial de la presente garantía se realizará mediante el

procedimiento previsto en el Artículo 92 de la Ley N° 11.683, texto

ordenado en 1998 y sus modificaciones, aplicable en virtud de lo

dispuesto en el segundo artículo incorporado a continuación de dicha

norma por la Ley N° 25.795, en el Artículo 1126 del Código Aduanero y

en el primer Artículo incorporado por el Decreto N° 65/05 a

continuación del Artículo 62 del Decreto N° 1397/79 y sus

modificaciones.

COMUNICACIONES Y TÉRMINOS

Toda comunicación entre la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

y la SOCIEDAD DE GARANTIA RECIPROCA deberá realizarse por carta postal

certificada con aviso de recibo, telegrama colacionado u otro medio de

comunicación que resulte suficiente al efecto, conforme al Artículo 100

de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones. Todos

los plazos de días indicados en el presente aval se computarán en días

hábiles.

Se considerarán válidas todas las comunicaciones y notificaciones

cursadas mediante el Sistema de Comunicación y Notificación Electrónica

Aduanera (SICNEA) o al Domicilio Fiscal Electrónico (DFE) constituido,

en un todo de acuerdo con lo especificado en la reglamentación emitida

por la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS.

DOMICILIO LEGAL - JURISDICCIÓN

A todos los efectos legales la SOCIEDAD DE GARANTIA RECIPROCA

constituye domicilio en el domicilio legal vigente a la fecha del

reclamo en el Registro de Entidades Emisoras de Garantías, consintiendo

expresamente la prórroga de la competencia territorial en favor de la

Justicia Federal en cuya jurisdicción se encuentre la dependencia de la

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS que tenga a su cargo la

ejecución judicial de la deuda reclamada, con renuncia a cualquier otro

fuero que pudiera corresponderle (Art. 1° del CPCCN).

IF-2018-00075776-AFIP-DVCOTA#SDGCTI