ANEXO I

ARTÍCULO 1°.- Sustituir el artículo 5° de la Sección I del Capítulo IX

del Título II de las NORMAS (N.T. 2013 y mod.), por el siguiente texto:

"ARTÍCULO 5.- En caso de tratarse de emisiones de valores negociables

que no sean acciones, la información exigida para el prospecto deberá

adecuarse a la naturaleza del valor negociable en cuestión. Cuando se

trate de emisoras de valores representativos de deuda de corto plazo,

el prospecto deberá adecuarse al modelo que se indica en el Anexo II de

este Capítulo.

Adicionalmente, para la emisión de obligaciones negociables y/o valores

fiduciarios y/o cuotapartes de fondos comunes de inversión, destinados

a proyectos sociales, verdes y sustentables, el prospecto deberá

incluir información alineada con los "Lineamientos de Argentina para la

Emisión de Valores Negociables Verdes, Sociales y Sustentables",

conforme figura en el Anexo III del Capítulo I del Título VI de estas

NORMAS".

ARTÍCULO 2°.- Sustituir el artículo 7 de la Sección I del Capítulo IX

del Título II de las NORMAS (N.T. 2013 y mod.), por el siguiente texto:

"INSERCIÓN OBLIGATORIA EN EL PROSPECTO Y/O SUPLEMENTO DE PROSPECTO.

ARTÍCULO 7°.- Las emisoras deberán insertar en la primera página de

todos los Prospectos y/o Suplementos de Prospecto, en caracteres

destacados el texto indicado a continuación, adaptados, en su caso, a

las características de la emisión y el rol que cumple cada

interviniente (emisor, fiduciario, organizador, colocador, experto,

etc.). a) Respecto de emisiones de valores negociables de emisoras en

general y aquellas bajo el de régimen Emisores Frecuentes:

'Oferta Pública autorizada por Resolución/Certificado/Registro N°... de

fecha... de la Comisión Nacional de Valores. Esta autorización sólo

significa que se ha cumplido con los requisitos establecidos en materia

de información. La Comisión Nacional de Valores no ha emitido juicio

sobre los datos contenidos en el Prospecto/Suplemento de Prospecto. La

veracidad de la información contable, económica y financiera, así como

de toda otra información suministrada en el presente

Prospecto/Suplemento de Prospecto es exclusiva responsabilidad del

órgano de administración y, en lo que les atañe, del órgano de

fiscalización de la emisora y de los auditores en cuanto a sus

respectivos informes sobre los estados financieros que se acompañan y

demásresponsables contemplados en los artículos 119 y 120 de la Ley N°

26.831.

El órgano de administración manifiesta, con carácter de declaración

jurada, que el presente Prospecto/Suplemento de Prospecto contiene a la

fecha de su publicación información veraz y suficiente sobre todo hecho

relevante que pueda afectar la situación patrimonial, económica y

financiera de la emisora y de toda aquella que deba ser de conocimiento

del público inversor con relación a la presente emisión, conforme las

normas vigentes'.

b) Respecto de la emisión de valores negociables fiduciarios:

'Oferta Pública autorizada por Resolución N°... de fecha... de la

Comisión Nacional de Valores. Esta autorización sólo significa que se

ha cumplido con los requisitos establecidos en materia de información.

La Comisión Nacional de Valores no ha emitido juicio sobre los datos

contenidos en el Prospecto. La veracidad de la información suministrada

en el presente Prospecto es responsabilidad del fiduciario [o emisor y

fiduciante] y demás responsables contemplados en los artículos 119 y

120 de la Ley N° 26.831. Los auditores, en lo que les atañe, serán

responsables en cuanto a sus respectivos informes sobre los estados

contables que se acompañan. El fiduciario [o emisor y el fiduciante u

organizador] manifiesta(n), con carácter de declaración jurada, que el

presente prospecto contiene a la fecha de su publicación información

veraz y suficiente sobre todo hecho relevante y de toda aquella que

deba ser de conocimiento del público inversor con relación a la

presente emisión, conforme las normas vigentes'.

c) Respecto de emisiones de obligaciones negociables y/o valores

fiduciarios y/o cuotapartes de fondos comunes de inversión destinados a

proyectos Sociales, Verdes y Sustentables se deberá agregar,

adicionalmente, el siguiente texto a la leyenda:

'La Comisión Nacional de Valores no ha emitido juicio sobre el carácter

Social, Verde o Sustentable que pueda tener la presente emisión. A tal

fin, el órgano de administración manifiesta haberse orientado por los

Lineamientos de Argentina para la Emisión de Bonos Sociales, Verdes y

Sustentables, contenidos en el Anexo III del Capítulo I del Título VI

de las NORMAS (N.T. 2013 y mod.)'".

ARTÍCULO 3°.- Sustituir el artículo 30 de la Sección IX del Capítulo I

del Título VI de las NORMAS (N.T. 2013 y mod.), por el siguiente texto:

"SEGMENTOS DE NEGOCIACIÓN.

ARTÍCULO 30.- Los Mercados podrán organizar los segmentos de

negociación de valores negociables que podrán ser operados en sus

ámbitos, debiendo presentar a la Comisión la documentación pertinente

para su previa autorización.

Los Mercados no podrán negar el listado de valores negociables con

oferta pública otorgada por la Comisión asociados a los segmentos de

negociación habilitados. Los Mercados podrán crear segmentos de

negociación Sociales, Verdes y Sustentables, para lo cual deberán

estarse a lo establecido en los "Lineamientos de Argentina para la

emisión de Bonos Sociales, Verdes y Sustentables" que figuran como

Anexo III del presente Capítulo".

ARTÍCULO 4°.- Incorporar como Anexo III del Capítulo I del Título VI de las NORMAS (N.T. 2013 y mod.), el siguiente texto:

ANEXO III

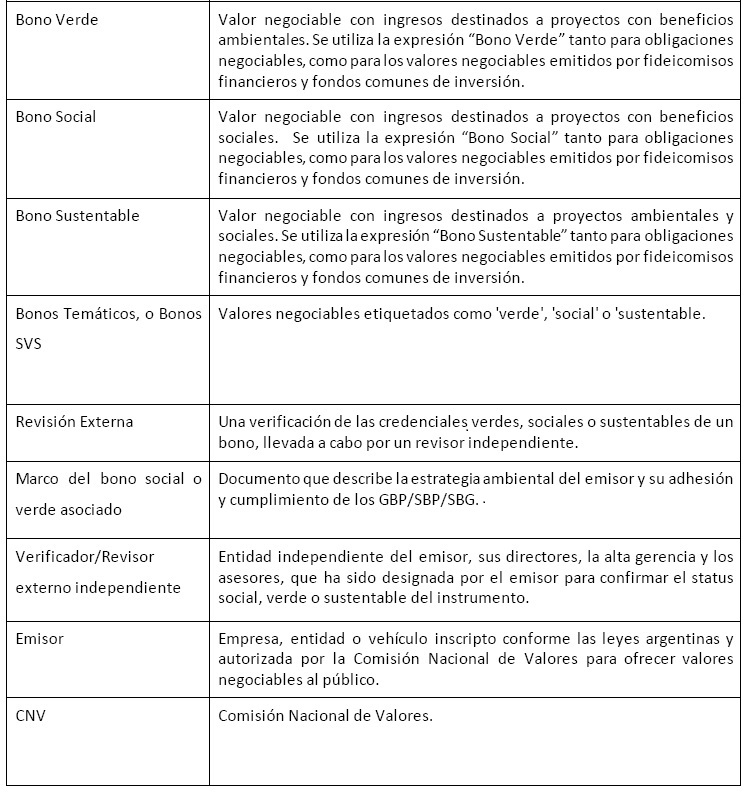

LINEAMIENTOS DE ARGENTINA PARA LA EMISIÓN DE VALORES NEGOCIABLES SOCIALES, VERDES Y SUSTENTABLES

1. ANTECEDENTES

La Comisión Nacional de Valores ("

CNV")

es el organismo nacional encargado de la promoción, supervisión y

control del Mercado de Capitales. Es una entidad autárquica del Estado

Nacional, creada en el año 1968 a partir de la Ley N° 17.811 de Oferta

Pública. Actualmente el marco normativo que rige su funcionamiento está

dado por la Ley N° 26.831 sancionada en el año 2012 y modificada

recientemente por la Ley N° 27.440.

Su misión principal consiste en proteger a los inversores y promover el

desarrollo de un mercado de capitales transparente, inclusivo y

sustentable que contribuya al progreso económico y social del país

1.

En este contexto, una de las iniciativas clave de la CNV radica en

promover el desarrollo de instrumentos financieros que generen impacto

social, ambiental, y/o de gobernanza a través de los mercados de

capitales y en simultáneo se generen instrumentos más atractivos para

los inversores. Esto facilita el financiamiento de empresas y proyectos

que contribuyan al desarrollo sustentable de la economía nacional.

Con este fin, la CNV ha desarrollado los Lineamientos de Argentina para

la Emisión de Valores Negociables Sociales, Verdes y Sustentables (en

adelante, los "

Lineamientos").

Estos estándares fueron desarrollados en base a las mejores prácticas

internacionales, y en consulta con actores de la industria en la región.

Adicionalmente y a fin de adecuar el

lenguaje a los usos y costumbres internacionales, se utilizará la

expresión "Bonos" para los valores negociables que se utilicen como

vehículo para financiar proyectos con fines sociales y/o ambientales.

Los Lineamientos tienen como objeto ofrecer al mercado una guía de

buenas prácticas y parámetros para la emisión de Valores Negociables

Sociales, Verdes y Sustentables (en adelante, los "

Bonos SVS" o "

Bonos

Temáticos"), con el fin de difundir los estándares internacionales y

pautas para evaluar los activos elegibles. Cada una de las etiquetas de

los Bonos SVS se define en función de los beneficios generados por los

proyectos o actividades a ser financiados. Así, los

bonos verdes se

centran en proyectos o actividades con beneficios ambientales, los

bonos sociales en proyectos o actividades con beneficios sociales, y

los

bonos sustentables persiguen una combinación de ambos.

Los Bonos SVS son estructurados de manera similar a cualquier valor

negociable tradicional. La diferencia radica en el uso que se le dará

al financiamiento obtenido, el cual debe ser exclusivamente asignado a

actividades o proyectos que califiquen como sociales, verdes o

sustentables, lo que deberá encontrarse detallado en el respectivo

prospecto de emisión.

Los emisores que deseen emitir Bonos SVS, deberán tener en cuenta lo

establecido en los presentes Lineamientos, al igual que los mercados

que pretendan crear etiquetas, segmentos o paneles diferenciados para

estos productos. Esto permitirá otorgar certeza y transparencia a los

inversores sobre las pautas con las que se llevan adelante estas

emisiones. En este sentido, los Lineamientos proveerán parámetros al

mercado sobre las mejores prácticas en materia de financiamiento

sustentable.

2. MERCADOS DE CAPITALES Y SUSTENTABILIDAD

2.1 INTRODUCCIÓN

Los inversores institucionales pueden ser una importante fuente de

capital para financiar el desarrollo de infraestructura sustentable en

la Argentina. Durante los últimos 5 años se ha experimentado un

incremento en la demanda de oportunidades de inversión para mitigar el

cambio climático, generar impacto social y respaldar el desarrollo

sustentable, principalmente por parte de inversores institucionales

provenientes de países miembros de la OCDE. Esto se refleja en el

incremento de capitales comprometidos en iniciativas como los

Principios para la Inversión Responsable

2 (68 billones en activos administrados), la Declaración Global de los Inversores sobre el Cambio Climático

3 y la aparición de fondos de bonos verdes.

La creciente demanda de activos sustentables ha generado el desarrollo

de mercados de bonos temáticos (esto es, bonos con etiqueta verde,

social o sustentable) capaces de ofrecer a los inversores

institucionales vencimientos a largo plazo, alineados con sus pasivos,

y con rendimientos estables y predecibles. Los bonos etiquetados como

verdes son actualmente el segmento más desarrollado de los bonos

temáticos, con un gran reconocimiento del público inversor, y con un

mayor grado de consenso alrededor de su taxonomía.

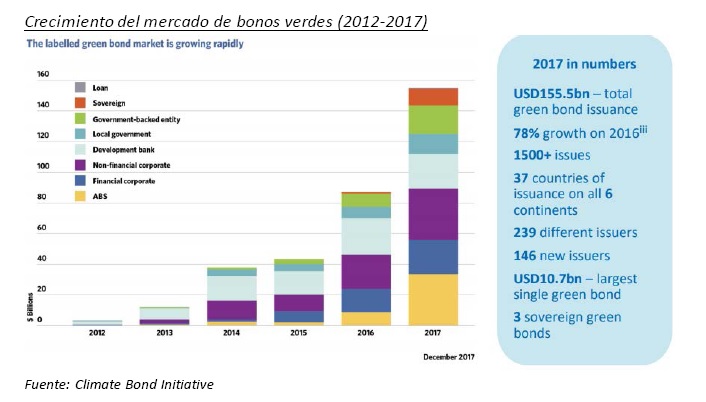

Asimismo, el mercado de bonos verdes ha experimentado un crecimiento

exponencial, alcanzando emisiones por un monto equivalente a USD42 mil

millones en 2015, USD87 mil millones en 2016, y USD155 mil millones en

2017, con una diversidad también incremental respecto de la base del

emisor, geografías y proyectos

4.

La aparición de bonos verdes ha sido reconocida por las Naciones Unidas

como "uno de los desarrollos más importantes en el financiamiento de

oportunidades de inversión con bajas emisiones de carbono y resiliencia

climática"

5. En idéntica línea, el comunicado de los líderes

del G20 en septiembre de 2016 reconoció que para respaldar el

crecimiento ambiental mente sustentable en todo el mundo "es necesario

ampliar el financiamiento verde", impulsando las inversiones

transfronte rizas para fomentar el desarrollo de los mercados locales

de bonos verdes.

6

Los Bonos Temáticos son una forma efectiva de movilizar capital privado

hacia los sectores prioritarios de Argentina y así promover el

desarrollo de infraestructura resiliente baja en carbono, que permita

un desarrollo equitativo y sustentable.

Los Bonos SVS promueven una mayor transparencia ya que requieren

demostrar que el financiamiento recaudado fue efectivamente utilizado

para financiar proyectos con beneficios ambientales y/o sociales.

3. ESTÁNDARES INTERNACIONALES RECONOCIDOS POR LA CNV

A nivel internacional, existen estándares ampliamente reconocidos para

la emisión de bonos verdes

7 que deberán ser considerados para etiquetar

este tipo de activos.

• "

Green Bond Principies" ("GBP"): fueron

creados por la International Capital Market Association (en adelante,

"

ICMA"). Estos principios constituyen guías de procedimientos para la

emisión de Bonos Verdes. El objetivo principal de los mismos es

fomentar la transparencia y divulgación de la información, promoviendo

la integridad en el desarrollo del Mercado de Bonos Verdes. Los cuatro

principios en los cuales se fundan los GBP son el uso de los ingresos,

el proceso de selección de proyectos, la gestión de los ingresos y la

presentación de informes. Para más información sobre los cuatro

principios de los GBP, ver ANEXO "A" del presente documento.

En 2017 ICMA también desarrolló los Social Bond Principles ("

SBP") y

los Sustainable Bonds Guidelines ("

SBG"), los primeros adoptan los

mismos pilares en torno a la transparencia que los GBP, y añaden nuevas

categorías elegibles para financiamiento. Por su parte, los SBG se

refieren a los activos elegibles bajos los principios de los GBP y SBP.

• International Climate Bonds Standard: administrado por Climate Bonds Initiative ("

CBI"), los Climate Bonds Standard ("

CBS")

son criterios y estándares creados para ser utilizados como

herramientas para los gobiernos e inversores cuyo objetivo sea mitigar

los efectos adversos del cambio climático. Estos estándares establecen

requisitos previos y posteriores a la emisión del bono y adicionalmente

cuentan con un listado de categorías de proyectos. Cabe destacar que

los CBS se encuentran alineados con los GBP y por lo tanto promueven la

confianza y la transparencia entre los inversores

8.

La CNV considera que estos estándares constituyen las mejores prácticas

en la materia a nivel internacional, y recomienda su adopción a fin de

obtener una mayor armonización con los mercados internacionales.

3.1 BONOS VERDES, SOCIALES, Y SUSTENTABLES

La CNV recomienda las definiciones establecidas por el Comité Ejecutivo

de ICMA, los Principios de Bonos Verdes y los Principios de Bonos

Sociales:

I.

Bonos Verdes: son definidos

por los GBP como "cualquier tipo de bono donde los recursos serán

exclusivamente destinados para financiar, o re- financiar, ya sea en

parte o totalmente, proyectos nuevos o existentes que sean elegibles

como "Proyectos Verdes". Los fondos de la emisión se destinan, en su

mayor parte

9, a actividades con beneficios ambientales.

Estos instrumentos contemplan beneficios ambientales como la mitigación

y/o adaptación al cambio climático, la conservación de la

biodiversidad, la conservación de recursos nacionales, o el control de

la contaminación del aire, del agua y del suelo. Los bonos verdes

también pueden tener co-beneficios sociales

II.

Bonos Sociales: son

definidos por los SBP como "bonos cuyos recursos serán exclusivamente

utilizados para financiar o re-financiar, en parte o en su totalidad,

Proyectos Sociales elegibles, ya sea nuevos o existentes y que estén

alineados con los cuatro componentes principales de los SBP". Al igual

que los GBP, los SBP establecen al uso de los fondos, el proceso de

selección de proyectos, la gestión de fondos y la presentación de

informes como sus componentes principales. Los fondos de la emisión se

destinan a proyectos con beneficios sociales, incluyendo pero sin

limitarse a: acceso a la infraestructura, seguridad alimentaria y

vivienda asequible. Los bonos sociales también pueden tener

co-beneficios ambientales. Para más información sobre Bonos Sociales,

ver "ANEXO A" del presente documento.

III. Bonos Sustentables: son aquellos que financian una combinación de poyectos ambientales y sociales.

3.2 POSIBLES ESTRUCTURAS PARA BONOS SVS

Financieramente, los Bonos SVS son estructurados de manera similar a

los valores negociables tradicionales, con características equivalentes

en términos de calificaciones y procesos de estructuración. En otras

palabras, se trata de instrumentos que pueden otorgar retornos

similares a un instrumento de deuda común, con la distinción de que el

uso de los recursos obtenidos será destinado exclusivamente para

financiar actividades o proyectos sociales, verdes o sustentables,

garantizado por instituciones dedicadas exclusivamente a evaluar la

transparencia de este tipo de proyectos.

Conforme a la normativa argentina, algunas de las estructuras posibles para las emisiones SVS son las siguientes:

-

Obligación negociable (ON):

los fondos obtenidos por la emisión se destinan a actividades o

proyectos temáticos (sociales, verdes o sustentables), respaldados por

el balance general del emisor. Asimismo, la emisión de estos valores

negociables puede encontrarse respaldada por una garantía flotante,

especial o común, conforme lo establecido en el artículo 3° de la Ley

N° 23.576.

-

Bonos de Proyecto:

emisiones de obligaciones negociables cuya finalidad sea el financia

miento de proyectos, tanto del sector público o privado, y

estructuradas a través de sociedades constituidas exclusivamente a tal

efecto, a excepción de las emisiones encuadradas en el artículo 83 de

la Ley N° 26.831 y sus modificatorias conforme lo dispone la Resolución

General CNV 747/2018.

-

Fondo Común de Inversión: Los

fondos obtenidos a través de la emisión de cuotapartes de Fondos

Comunes de Inversión constituidos en los términos de la Ley N°24.083 y

modificatorias, se destinan a proyectos temáticos. Los bonos se

encuentran respaldados por el patrimonio del Fondo.

-

Fideicomiso Financiero: los

fondos obtenidos por la emisión se destinan a proyectos temáticos, pero

los titulares de los valores negociables sólo pueden ejecutar sus

acreencias contra un flujo de ingresos específico (que puede o no estar

relacionado con los proyectos verdes elegibles), pero no contra el

fiduciante.

10

Siendo que los Bonos SVS no diferirán en la estructura a otros valores

negociables, los requisitos de emisión serán los que se encuentran

establecidos para la emisión de los valores negociables mencionados

(ONs, Fondo Común de Inversión, Fideicomiso Financiero) en las NORMAS

CNV T.O 2013, y/o aquella normativa que en un futuro la reemplace.

3.3 BENEFICIOS DE EMITIR BONOS SVS

Los Bonos SVS ofrecen distintos beneficios tanto para los emisores como

para el público inversor, como se resume en la tabla a continuación.

Los principales beneficios reportados por los emisores han sido, por un

lado, la ampliación de la base de inversores, y por otro los beneficios

reputacionales que este tipo de emisiones acarrean. También existe

evidencia preliminar de beneficios de tasas para algunos emisores,

impulsada por una fuerte demanda de los inversores y una oferta

limitada. De hecho, conforme los antecedentes, la sobresuscripción ha

sido lo habitual para los Bonos SVS.

3.4 MEJORES PRÁCTICAS INTERNACIONALES PARA ETIQUETAR BONOS

Los mercados de Bonos SVS se desarrollaron por primera vez de manera

voluntaria con el primer bono de "Concientización sobre el impacto

climático" del Banco Europeo de Inversiones, y el primer "Bono Verde"

del Banco Mundial, que marcó precedentes en 2007/8. Posteriormente, se

han desarrollado mejores prácticas a nivel internacional para guiar a

los emisores y ofrecer mercados estandarizados para mantener la

confianza de los inversores y evitar el "green washing"

12.

A nivel mundial, han surgido diferentes herramientas para proporcionar

seguridad a los inversores sobre las credenciales ambientales de un

bono verde. Las revisiones externas se han convertido en una práctica

común, que caracteriza el 62% del mercado a partir de junio de 2017.

Las revisiones externas son sugeridas a los emisores a los efectos de

reforzar la credibilidad de la etiqueta del bono. Las formas más

comunes de revisiones externas son

13:

1)

Segunda Opinión:

una institución con experiencia ambiental independiente del emisor

podrá emitir una Segunda Opinión. Esta institución deberá ser

independiente de los procesos de estructuración del bono como de la

elaboración del marco del bono social o verde asociado. Normalmente la

revisión consiste en una evaluación de la alineación del bono con los

GBP/SBP. En particular, puede incluir una evaluación de los objetivos

generales del emisor, estrategia, política y / o procesos relacionados

con la sostenibilidad ambiental, y una evaluación de las

características ambientales del tipo de proyectos a los cuales serán

destinados los fondos.

2)

Verificación: un

emisor podrá obtener una verificación independiente a través de la

comparación con un conjunto de criterios, relacionados con los procesos

comerciales y/o ambientales. Esta verificación puede centrarse en la

alineación con estándares internos o externos o declaraciones hechas

por el emisor. También pueden someterse a verificación las

características ambientales y sustentables de los proyectos elegidos.

Asimismo, podrá contar con una verificación sobre los procesos internos

del emisor respecto al uso y asignación de los fondos, los reportes de

impacto y la alineación con los GBP/SBP.

3)

Certificación 14:

una verificación de un tercero que comprende una revisión experta de

los procesos y controles internos del emisor contra un estándar

verde/social previamente definido por categorías de proyectos. En tal

sentido, el emisor puede certificar su bono verde contra un estándar

internacional mente reconocido y públicamente disponible, como ser por

ejemplo el International Climate Bonds Standard

15.

4)

Calificaciones de evaluación de Bonos SVS: una evaluación de bonos

SVS, y de sus procesos y controles internos, con una metodología de

calificación de terceros para medir el impacto ambiental y/o social de

las inversiones. Estos ratings incluyen algunos productos recientes

desarrollados por agencias de calificación.

3.5 OBJETIVOS DE LOS LINEAMIENTOS DE ARGENTINA PARA LA EMISIÓN DE VALORES NEGOCIABLES SOCIALES, VERDES Y SUSTENTABLES

El desarrollo de los lineamientos nacionales en torno a los Bonos SVS,

establece un punto de referencia y las bases para promover la creación

y el crecimiento de los mercados locales de bonos temáticos.

El objetivo de los presentes Lineamientos es establecer las bases para generar:

•

Pautas para los mercados: ofrecer estándares a los efectos de

promover las finanzas sustentables. Ello con el fin de contribuir en la

generación de las condiciones para que estos instrumentos puedan

desarrollarse eficientemente en nuestro país. Estas pautas servirán

como guía para todas las emisiones bajo la etiquetas SVS, con

independencia de las características del emisor.

•

Generar parámetros de desarrollo sostenible: La promoción de la

inversión en activos con credenciales ambientales y/o sociales sólidas

pueden contribuir a satisfacer la demanda de infraestructura y

desarrollo sustentable del país al coadyuvar a la adaptación climática,

abordando también la seguridad alimentaria, la salud pública, la

pobreza y el desempleo, entre otros.

•

Integridad del mercado: Estos Lineamientos proporcionan claridad para

los inversores que buscan el segmento temático y quieren evitar el

green washing. Estas pautas ayudan a construir transparencia,

consistencia, uniformidad, responsabilidad y confianza en los mercados.

•

Políticas dirigidas a un segmento específico: Clarificar las

temáticas prioritarias y los procesos para la obtención de etiquetas

temáticas.

•

Estandarización: El reconocimiento de pautas claras ayuda a reducir

los costos de transacción, generando mayores volúmenes y facilitando la

creación de escala.

4. DEFINICIONES Y PROCESOS DE ARGENTINA PARA VALORES NEGOCIABLES VERDES, SOCIALES Y SUSTENTABLES

4.1 ACRÓNIMOS Y DEFINICIONES

4.2 ALCANCE DE LOS LINEAMIENTOS

Los Lineamientos tienen como objeto brindar orientación respecto de las

pautas que deben cumplir las emisiones para considerarse verdes,

sociales o sustentables. No obstante, los emisores de Bonos Temáticos

no estarán exentos de cumplir con las obligaciones de las regulaciones

vigentes para los instrumentos financieros en general.

4.3 IMPLEMENTACIÓN

La CNV es la autoridad de aplicación y autorización de la oferta

pública de valores negociables en todo el ámbito de la República

Argentina. En tal sentido, estos

Lineamientos tienen el objetivo de impulsar el desarrollo de este tipo de instrumentos en el mercado de capitales de Argentina.

Los Lineamientos de los bonos temáticos aquí establecidos constituyen

un proceso iterativo, que se actualiza y mejora a medida que el mercado

se diversifica y aparecen más instrumentos, emisores y clases de

activos. Tanto los GBP/SBP/SGB como los CBS, se revisan una vez al año.

En este sentido, tanto la CNV como los mercados que los regulen podrán

actualizar los criterios de emisiones SVS de acuerdo con las

necesidades del mercado y del público inversor.

Asimismo, los estándares propuestos en los presentes Lineamientos

constituyen un contexto general para la emisión de Bonos Sociales,

Verdes y Sustentables, que incorpora las definiciones

internacionalmente reconocidas para este tipo de emisiones, como los

estándares internacionales que serán aceptados por la CNV. Cabe

destacar que los Lineamientos serán un punto de referencia de carácter

orientativo, el cual podrá ser mejorado ante la aparición de

regulaciones superadoras.

4.4 CUMPLIMIENTO Y MONITOREO

Los verificadores independientes serán responsables de validar las

credenciales verdes y/o sociales de los Bonos SVS. A su vez, los

mercados controlarán la validez de las revisiones externas.

Los verificadores independientes pueden ser seleccionados de la lista

aprobada de verificadores bajo los Climate Bond Initiative disponibles

en su página web

16, o de otras fuentes nacionales o internacionales

reconocidas. El Verificador Independiente deberá contar con experiencia

en finanzas y sustentabilidad y asimismo, se encargará de realizar un

informe en idioma español indicando su opinión respecto a la categoría

verde, social o sustentable del bono.

4.5 USO DE LOS RECURSOS/DESTINO DE LOS FONDOS

Los recursos de la emisión se utilizarán para financiar o refinanciar

proyectos o actividades con fines verdes y/o sociales (y sus gastos

relacionados, tales como investigación y desarrollo). Todos los

proyectos designados deben proporcionar claros beneficios ambientales

y/o sociales, y detallarse debidamente en el prospecto de emisión. La

utilización de los fondos debe estar apropiadamente descripta en el

prospecto de emisión y principalmente en el informe generado por el

verificador independiente.

El emisor deberá suministrar información respecto a:

- Las categorías de proyectos verdes, sociales o sustentables elegibles a los que se asignarán los fondos.

- La refinanciación de proyectos específicos a los que los recursos han sido asignados.

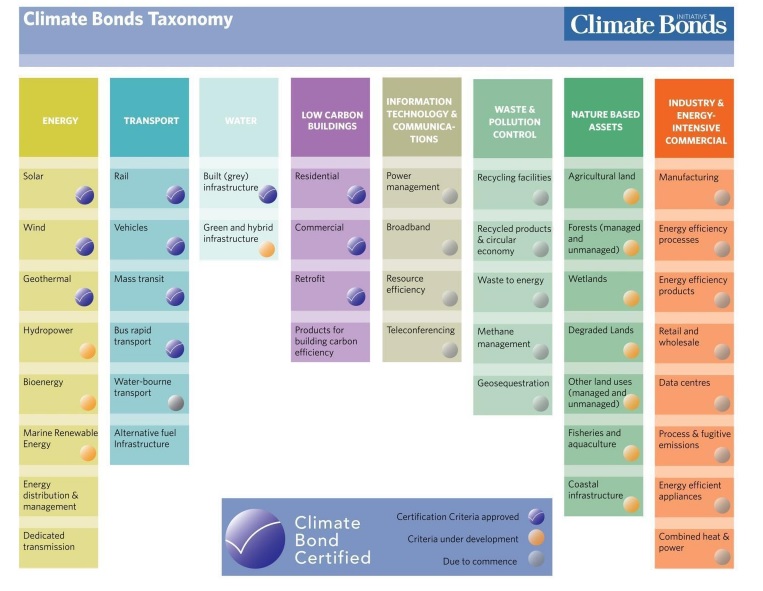

Para los Bonos Verdes se propone la adopción como proyectos o fines

elegibles a las categorías identificadas en la International Climate

Bonds Taxonomy

17 y los GBP/SBP

18. En el caso de disponibilidad de una

taxonomía local, regional, nacional o internacional que determine el

carácter ambiental, social y/o sustentable de un activo, ésta podrá ser

tomada en cuenta mientras se encuentre avalada por una revisión

externa.

19

Para los Bonos Sociales, se propone la adopción de categorías de

proyectos elegibles a las identificadas bajo los SBP

20.

Consecuentemente, para los Bonos de Sustentabilidad, los proyectos

elegibles serán los definidos para los Bonos Verdes y Sociales.

4.6 ELECCIÓN DE PROYECTOS

El emisor deberá definir los proyectos que serán financiados,

describiendo en el prospecto de emisión los impactos estimados en base

a su posibilidad de medición de acuerdo a lo establecido en el Marco

del Bono Social o Verde asociado del emisor. De acuerdo a los GBP/SBP

los emisores deben establecer, documentar y mantener un proceso de toma

de decisiones para determinar la elegibilidad de los proyectos,

incluyendo:

a) Una declaración sobre los objetivos ambientales y/o sociales del bono.

b) Procesos para determinar la elegibilidad del proyecto.

c) Los criterios de elegibilidad, los criterios de exclusión, o

cualquier otro proceso utilizado para identificar y gestionar los

riesgos ambientales y/o sociales asociados con los proyectos.

4.7 ADMINISTRACIÓN DE LOS FONDOS

A los efectos de asegurar que los recursos provenientes de este tipo de

emisiones sean utilizados de acuerdo con los principios acordados al

momento de su emisión, estos activos deben ser asignados a cuentas

específicas, u otros mecanismos confiables que garanticen la

trazabilidad y la transparencia en el uso de los fondos.

De esta manera, el emisor deberá contar con un proceso formal para

monitorear los fondos obtenidos hasta su asignación total,

distinguiendo entre los recursos invertidos y aquellos que no han sido

asignados. Los recursos que no han sido asignados a un proyecto podrán

ser invertidos en forma temporal en otros instrumentos financieros y

dicha información deberá ser comunicada a los inversores.

Algunas de las recomendaciones para la administración de recursos, incluyen mecanismos para:

• Seguimiento del destino de los fondos:

a) Los ingresos netos se pueden acreditar a una subcuenta, o rastrearse de otra manera apropiada.

b) Los fondos deben asignarse dentro de los 24 meses posteriores a la emisión.

c) Se puede utilizar un proceso de asignación específica para

administrar y rendir cuentas por el financiamiento de los proyectos

elegibles.

• Gestionar ingresos no asignados

21.

4.8 REVISIÓN EXTERNA

El desarrollo de revisiones externas es sugerido para reforzar la

credibilidad de la etiqueta de "Bono SVS". Es una de las mejores

prácticas mundiales para brindar transparencia y certeza a los

inversores. Las revisiones externas aprobadas por ICMA son las

descriptas en el apartado 3.4. Adicionalmente se recomienda que:

a) La revisión sea realizada por un verificador independiente.

b) El verificador independiente se encuentre aprobado por el Climate

Bond Initiative

22 y/o ICMA,

23 aunque también podrá ser elegido entre

otros de carácter local que puedan desarrollarse en el futuro;

c) El verificador independiente cuente con experiencia en el análisis

de características técnicas y desempeño de proyectos con beneficios

verdes y/o sociales;

d) Se recomienda que las credenciales del verificador independiente y

el alcance de la revisión realizada se encuentren a disposición del

público inversor en el sitio web del emisor, y sean informadas en

oportunidad de solicitar autorización para el trámite de emisión.

e) Los beneficios relacionados con el uso de los fondos sean evaluados

y, cuando sea posible, cuantificados e incluidos en la revisión.

4.9 EXCLUSIONES

Los mercados podrán retirar la etiqueta temática si los emisores no

cumplen con los requisitos especificados por estos Lineamientos y las

reglamentaciones vigentes. En este sentido, un Bono SVS puede perder su

etiqueta si:

- No cumple con el criterio de uso de los fondos.

- No cumple con sus obligaciones de reporte.

En línea con la normativa vigente, la CNV se reserva el derecho de

aplicar las medidas disciplinarias que correspondan en función de los

incumplimientos detectados.

4.10 POST-EMISIÓN

El emisor de Bonos SVS estará sujeto a todos los requisitos aplicables a los valores negociables descriptos en el apartado 3.2.

4.11 PUBLICACIÓN POSTERIOR

El emisor proporcionará y mantendrá información actualizada y

fácilmente disponible sobre el uso de los fondos, que se renovará

anualmente hasta su asignación total, y posteriormente según sea

necesario en caso que haya un hecho relevante, a través de un reporte

sobre el impacto del bono emitido durante su vigencia, y hasta que la

totalidad de los fondos hayan sido asignados (el "

Reporte"). Se

recomienda que este reporte sea validado por el revisor externo o

revisor independiente para su posterior publicación en el sitio web del

emisor, en la página del mercado y en la Autopista de Información

Financiera de la CNV.

El Reporte incluirá:

a) Una breve descripción de los proyectos y los montos desembolsados,

incluyendo (cuando sea posible) el porcentaje de los ingresos que se

han asignado a diferentes sectores elegibles y tipos de proyectos, y a

la financiación y refinanciación

24. El impacto esperado de los proyectos

y activos

25.

b) Indicadores de desempeño cualitativos y, cuando sea factible,

medidas cuantitativas de desempeño del impacto de los proyectos.

c) La divulgación de la metodología y los supuestos subyacentes

utilizados para preparar los indicadores de rendimiento y las métricas.

4.12 GESTIÓN DE FONDOS NO ASIGNADOS

Se recomienda que los ingresos no asignados a proyectos específicos:

a) Puedan mantenerse en instrumentos de inversión temporales o aplicarse transitoriamente para reducir el endeudamiento.

b) No incluyan - en las inversiones temporales- proyectos que sean

inconsistentes con una economía baja en carbono y resiliente al clima.

5. ANEXOS

ANEXO A: Procesos Internacionales

Los Principios de Bonos Verdes ("

GBP"),

y los Principios de Bonos

Sociales ("

SBP") son un conjunto de principios subyacentes a los

procesos de emisión y difusión de bonos verdes y/o sociales. Son una

iniciativa liderada por la industria, impulsada por ICMA, que promueve

la idea de que los bonos verdes y/o sociales se caracterizan por la

utilización de los fondos en proyectos verdes y/o sociales, antes que

por las características del emisor.

Los GBP se lanzaron en 2014 y desde entonces se sometieron a revisiones

anuales, siendo la última actualización en 2018. Por su parte en 2017,

ICMA lanzó los Principios de Bonos Sociales.

Ambos principios constituyen una orientación para el establecimiento de

procesos de gestión adecuados para el uso de los fondos y, asimismo, a

los fines de garantizar la transparencia y credibilidad, aconsejan la

utilización de revisores independientes los cuales brindarán las

credenciales verdes y/o sociales a los proyectos.

Tanto los GBP como los SBP se basan en cuatro pilares, que destacan los deberes informativos, y guían al emisor en cuatro áreas:

a)

Uso de los Fondos: la utilización de los fondos de los bonos debe

ser destinada para "Proyectos Verdes Elegibles" y/o "Proyectos Sociales

Elegibles" que deberán describirse adecuadamente en la documentación

del instrumento. Los GBP/SBP reconocen explícitamente varias categorías

genéricas de elegibilidad para Proyectos Verdes y/o Sociales con el

objetivo de abordar áreas clave de preocupación medioambiental y/o

social.

b)

Proceso de Selección y Evaluación de Proyectos: Para la selección de

proyectos el emisor deberá comunicar de forma clara: (i) los objetivos

de sostenibilidad ambiental y/o los objetivos sociales; (ii) el proceso

mediante el cual el emisor determina cómo los proyectos encajan dentro

de las categorías de proyectos verdes y/o sociales elegibles y (iii)

los criterios de elegibilidad relacionados y cualquier otro proceso

aplicado para identificar y gestionar riesgos ambientales y sociales.

c)

Gestión de los Fondos: Los fondos netos obtenidos del Bono Verde y/o

Social, o un importe igual a estos fondos netos, deberían abonarse a

una subcuenta, trasladarse a una sub-cartera o en todo caso controlarse

por el emisor de una manera apropiada, quien también tendría que

corroborarlo de una forma interna y formal vinculada a sus operaciones

de crédito e inversión para Proyectos Verdes y/o Sociales.

d)

Informes: los emisores deberán mantener actualizada y disponible

para el inversor la información que refiera al Uso de los Fondos de los

Bonos Verdes y/o Sociales. Dicha información deberá ser renovada

anualmente hasta su asignación total. Los informes deberán incluir una

lista de los proyectos a los que se han asignados los fondos del bono

verde y/o social así como una breve descripción de los proyectos y las

cantidades asignadas y su impacto esperado.

El

International Climate Bonds Standard es

un estándar para bonos

verdes que incluye a los GBP, y agrega una definición de activos verdes

consistente con el Acuerdo Climático COP21 de París, que aboga por

limitar el calentamiento global por debajo de 2 grados para fines de

siglo.

- La

Climate Bonds Taxonomy26 tiene como objetivo fomentar definiciones

comunes en los mercados globales, de una manera que respalde el

crecimiento de un mercado de bonos temáticos;

- Se desarrollan criterios basados en la ciencia y específicos de cada

sector, para asegurar que los objetivos ambientales se cumplan y sean

consistentes a través de la aplicación de la clasificación;

- Climate Bonds Initiative actúa como una secretaría convocando grupos

técnicos de expertos para desarrollar criterios

27, grupos de trabajo

industriales con líderes empresariales para testear su viabilidad, y

finalmente el Directorio de los Climate Bonds Standard está formado por

inversores con mandatos ambientales que aprueban estos criterios.

- Los bonos climáticos certificados actualmente representan el 15% del

mercado a nivel mundial y la certificación es la práctica dominante en

los mercados nacionales de Australia e India, así como para la emisión

internacional de emisores chinos e indios, entre otros.

ANEXO B: Categorías de Proyectos Elegibles28

Las siguientes listas de proyectos son de carácter enunciativo e

indicativo y recogen los tipos de proyectos aceptados por los GBP y los

SBP. En tal sentido, las mismas no excluyen otras categorías o tipos de

proyectos que puedan surgir con posterioridad a los Lineamientos

29.

1.

BONOS SOCIALES:

Los fondos obtenidos de un Bono Sociales podrán ser utilizados en alguna de las siguientes categorías de proyectos:

• Infraestructura básica asequible (por ejemplo, agua potable, alcantarillado, saneamiento, transporte).

• Acceso a servicios esenciales (por ejemplo, salud, educación y

formación profesional, atención médica, financiación y servicios

financieros).

• Vivienda asequible.

• Generación de empleo, incluso a través del efecto potencial del financiamiento de las pymes y las microfinanzas.

• Seguridad alimentaria.

• Avance y empoderamiento socioeconómico.

• Igualdad de género.

Los Social Bond Principles otorgan ejemplos de poblaciones, que pueden

ser objeto de un bono social, las mismas incluyen, entre otras, los

siguientes:

1. Población debajo de la línea de pobreza.

2. Poblaciones y/o comunidades excluidas y/o marginadas.

3. Grupos vulnerables, incluso como resultado de desastres naturales.

4. Personas con discapacidades.

5. Migrantes y/o personas desplazadas.

6. Sin educación.

7. Población desatendida.

8. Personas desempleadas.

2.

BONOS VERDES:

Los fondos obtenidos de un Bono Verde podrán ser utilizados en alguna de las siguientes categorías de proyectos:

• Energía renovable (incluyendo producción, transmisión, dispositivos y productos);

• Eficiencia energética (edificios nuevos y restaurados, almacenamiento

de energía, calefacción urbana, redes inteligentes, electrodomésticos y

productos);

• Prevención y control de la contaminación (incluido el tratamiento de

aguas residuales, reducción de emisiones atmosféricas, control de gases

de efecto invernadero, remediación de suelos, prevención de desechos,

reducción de desechos, reciclaje de desechos y energía / desechos de

emisiones eficientes para la energía, productos de valor agregado de

desechos y refabricación, y monitoreo ambiental asociado);

• Gestión ambientalmente sostenible de los recursos naturales vivos y

el uso de la tierra (la agricultura ambientalmente sostenible, la cría

de animales ambientalmente sostenibles, insumos agrícolas

climáticamente inteligentes, como la protección biológica de los

cultivos o el riego por goteo, la pesca sostenible desde el punto de

vista medioambiental y acuicultura; la silvicultura ambientalmente

sostenible, incluida la repoblación forestal o la reforestación, y la

preservación o restauración de paisajes naturales);

• Conservación de la biodiversidad terrestre y acuática (incluida la

protección de los ambientes costeros, marinos y de cuencas

hidrográficas);

• Transporte limpio (transporte eléctrico, híbrido, público,

ferroviario, no motorizado, multimodal, infraestructura para vehículos

de energía limpia y reducción de emisiones nocivas);

• Gestión sostenible de agua y aguas residuales (incluida la

infraestructura sostenible para agua potable y limpia, tratamiento de

aguas residuales, sistemas de drenaje urbano sostenible y capacitación

en ríos y otras formas de mitigación de inundaciones);

• Adaptación al cambio climático (incluidos los sistemas de apoyo a la

información, como la observación del clima y los sistemas de alerta

temprana);

• Productos, tecnologías de producción y procesos adaptados a la

economía ecológica y / o de economía circular (como el desarrollo y la

introducción de productos respetuosos con el medio ambiente, con una etiqueta ecológica o

certificación ambiental, embalaje y distribución eficientes en cuanto a

los recursos);

• Edificios ecológicos que cumplen estándares o certificaciones regionales, nacionales o internacionales.

ANEXO C: Recursos y herramientas de apoyo

- UNDERSTANDING THEMATIC BONDS

https://www.climatebonds.net/resources/understanding

- GREEN & SOCIAL BOND RESOURCE CENTER (ICMA)

https://www.icmagroup.org/green-social-and-sustainability-bonds/resource-centre/

- ISSUERS DATABASE &

https://www.icmagroup.org/assets/documents/Regulatory/Green-Bonds/Resource-Centre/GBP-SBP-resource-centre-120118.xlsx

- INFORMATION TEMPLATES (GBP)

https://www.icmagroup.org/assets/documents/Regulatory/Green-Bonds/Resource-Centre/Market-Information-Template

Green-Bonds-071117.docx

https://www.icmagroup.org/assets/documents/Regulatory/Green-Bonds/Resource-Centre/Market-Information-Template

Social-Bonds-071117.docx

https://www.icmagroup.org/assets/documents/Regulatory/Green-Bonds/Resource-Centre/Market-Information-Template

Sustainability-Bonds-071117.docx

- IMPACT REPORTING HARMONIZATION FRAMEWORK

http://www.ifc.org/wps/wcm/connect/f932dc004ad996538a1fea4fb4720a61/Updated+logo+FINALPROPOSALIRH+CLEAN.pdf?MOD=AJPERES

- CLIMATE BOND APPROVED VERIFIERS

https://www.climatebonds.net/standards/assurance/approved-ve rifiers

_____________

1 http://www.cnv.gov.ar/sitioWeb/Institucional

2 https ://www.unpri.org/

3 http://investorsonclimatechange.org/statement/

4 https ://www.climatebonds.net/resources/reports/green-bond-highlights-2017

5 https://renewablesnow.com/news/un-report-confirms-key-role-of-green-bonds-in-climate-investment-497005/

6 http://unepinquiry.org/wp-content/uploads/2017/01/2016-09-04-g20-communique-en.pdf

7 Ver el Anexo A para más detalles.

8 Para más información sobre los Climate Bonds Standards vi site: https://www.climatebonds.net/

9 As imismo, el destino de los fondos también puede a fectarse

parcialmente a financiar gastos relacionados con el proyecto, como ser por ejemplo actividades de i nvestigación y desarrollo.

10 Para una revisión de las estructuras de financiamiento que pueden

ser certi ficadas bajo el Cl imate Bonds Standard, véase: https://www.climatebonds.net/standards/certification/types-of-bonds

-revisado por última vez el 18/05/2018-

11 “Brown Sectors”: sectores de actividades altamente contaminantes.

12 “Green washing”: la posibilidad de que los bonos temáticos no se

utilicen para financiar las actividades declaradas por el emisor o que

el proyecto no genere el impacto previsto en el prospecto.

13 ICMA. “Guidelines for Green, Social and Sustainability Bonds

External Reviews”, Junio de 2018. Disponible en: https

://www.icmagroup.org/green-social-and-sustainability-bonds/external-reviews/

(revisado por úl tima vez en 17/08/2018).

14 Actualmente l a certi ficación solo está disponible para bonos verdes.

15 Un es tándar de evaluación tal como, pero no limitado a ISAE 3000,

define los cri terios, y el alineamiento con tales criterios es probado

por terceros calificados / certificadores.

16 https://www.climatebonds.net

17 https://www.cl imatebonds.net/standards/taxonomy

18 Esta información se i ncluye en el Anexo A.

19 Algunos de estos esquemas de certificación pueden ser evaluados

contra los International Cl imate Bonds Standards para corroborar su

alineación frente a las mejores prácticas internacionales. Este ha sido

el caso, a modo de ejemplo, para la creación de estándares en materia

de construcción a través de di ferentes jurisdicciones.

20 Para obtener más información sobre dichos proyectos, consulte el Anexo B.

21 Ver l a sección “Post-emisión” para más detalles.

22 https ://www.climatebonds.net/standards/assurance/approved-verifiers

23 https ://www.icmagroup.org/green-social-and-sustainability-bonds/external-reviews/

24 Cuando existan acuerdos de confidencialidad o consideraciones de no

competencia que impidan la revelación de determinada información, la mi

sma puede ser divulgada en términos genéricos.

25 Para el caso de bonos verdes, se recomienda el uso de indicadores

cual i tativos de rendimiento y, cuando sea facti ble, medidas

cuantitativas de rendimiento, tales como: “capacidad energética,

generación de electricidad, emi siones de gases de efecto invernadero

reducidas/evitadas, número de personas a las que se provee acceso a

electricidad limpia, disminución del consumo de agua, reducción del

número de automóvi les requeridos, etc.” Principios de los Bonos Verdes

2017 – Green Bond Principles (GBP), en https

://www.icmagroup.org/assets/documents/.../Green.../Spanish-GBP_2017-06.pdf

(accedido por última vez en 16/05/2018).

27 La información específica disponible sobre sectores en particular

puede encontrarse en: https ://www.cl imatebonds .net/s

tandard/sector_cri teria

28 El detalle de los proyectos se realiza en concordancia

con los Social Bond Principles. Para más

información,véase:https://www.icmagroup.org/green-social-and-sustainability-bonds/social-bond-principles

-sbp/

29 Emi sores y otras partes interesadas pueden consultar

diferentes ejemplos a través del siguiente link www.i

cmagroup.org/gssbresourcecentre

FORMULARIO PARA LA PRESENTACIÓN DE OPINIONES Y PROPUESTAS EN EL PROCEDIMIENTO DE ELABORACIÓN PARTICIPATIVA DE NORMAS

11. NOMBRE Y APELLIDO:

12. DNI:

13. FECHA DE NACIMIENTO:

14. LUGAR DE NACIMIENTO:

15. NACIONALIDAD:

16. DOMICILIO:

17. TELÉFONO PARTICULAR / CELULAR:

18. TELÉFONO LABORAL:

19. DIRECCIÓN DE CORREO ELECTRÓNICO:

20. CARÁCTER EN QUE SE PRESENTA (marcar con una cruz lo que corresponde)

(¹) En caso de actuar como representante de PERSONA JURÍDICA, indique los siguientes datos de su representada:

En caso de adjuntarla/s por instrumento separado, marcar la opción correspondiente (²)

.............................……………………………………………………………………………...............................……………………………………………………………………………..

...............................................................................................................………………...........

(²) ( ) Se adjunta informe por separado.

............................……………………………………………………………………………........................……………………………………………………………………………..........

............................................................................................………………..............................