ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 4396/2019

Impuesto a las Ganancias. Régimen de

retención. Resolución General N° 4.003. Certificado “Liquidación de

Impuesto a las Ganancias - 4ta. Categoría Relación de Dependencia”.

Norma modificatoria y complementaria.

Ciudad de Buenos Aires, 02/01/2019

VISTO la Ley N° 27.430 y la Resolución General N° 4.003, sus modificatorias y complementarias, y

CONSIDERANDO:

Que la ley del Visto introdujo modificaciones a la Ley de Impuesto a

las Ganancias, texto ordenado en 1997 y sus modificaciones, entre

ellas, incorporando nuevas rentas y deducciones que impactan en la

liquidación del gravamen en el caso de las personas humanas.

Que la Resolución General Nº 4.003, sus modificatorias y

complementarias, estableció un régimen de retención en el impuesto a

las ganancias aplicable a las rentas comprendidas en los incisos a),

b), c) - excepto las correspondientes a los consejeros de las

sociedades cooperativas-, y e) del Artículo 79 de la ley del citado

gravamen.

Que a tales fines, la citada norma dispuso el procedimiento que deberán

seguir los agentes de retención a efectos de determinar el importe a

retener en cada mes, así como para confeccionar la “Liquidación de

Impuesto a las Ganancias - 4ta. Categoría Relación de Dependencia”, que

deben entregar a los beneficiarios de las aludidas rentas cuando se

practique la liquidación anual, final e informativa.

Que debido a las modificaciones introducidas por la Ley N° 27.430,

resulta necesaria la adecuación de la resolución general antes citada,

fundamentalmente en cuanto al procedimiento para determinar la

retención y efectuar la liquidación, referidos en el considerando

anterior.

Que asimismo, el avance alcanzado en el desarrollo de los procesos

informáticos permite a este Organismo habilitar un servicio con “Clave

Fiscal” a través del sitio “web” institucional, a efectos de que los

agentes de retención pongan a disposición de sus empleados la

“Liquidación de Impuesto a las Ganancias - 4ta. Categoría Relación de

Dependencia”.

Que por otra parte, en virtud de inquietudes planteadas por

representantes de los distintos sectores económicos y profesionales, se

estima conveniente precisar determinadas cuestiones relacionadas con

las liquidaciones anual, final e informativa y con el cómputo de

algunas deducciones.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de

Fiscalización, de Sistemas y Telecomunicaciones y de Técnico Legal

impositiva, y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por

el Artículo 22 de la Ley N° 11.683, texto ordenado en 1998 y sus

modificaciones, por el Artículo 39 de la Ley de Impuesto a las

Ganancias, texto ordenado en 1997 y sus modificaciones, y por el

Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus

modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Modifícase la Resolución General N° 4.003, sus

modificatorias y complementarias, en la forma que a continuación se

indica:

1. Sustitúyese el primer párrafo del Artículo 1°, por el siguiente:

“ARTÍCULO 1°.- Las ganancias comprendidas en los incisos a), b), c)

-excepto las correspondientes a los consejeros de las sociedades

cooperativas- y e) del primer párrafo, y en el segundo párrafo, del

Artículo 79 de la Ley de Impuesto a las Ganancias, texto ordenado en

1997 y sus modificaciones (1.1.), así como sus ajustes de cualquier

naturaleza, e independientemente de la forma de pago (en dinero o en

especie), obtenidas por sujetos que revistan el carácter de residentes

en el país -conforme a lo normado en el Título IX, Capítulo I de la

citada ley-, quedan sujetas al régimen de retención que se establece

por la presente resolución general.”.

2. Sustitúyese en el inciso b) del Artículo 2° y en el cuarto párrafo

del punto 1. del inciso b) del Artículo 9°, la expresión “…personas

físicas…” por la expresión “…personas humanas...”.

3. Elimínase el punto 3. del inciso b) del primer párrafo del Artículo 11.

4. Sustitúyese en el punto 1. del inciso c) del primer párrafo del

Artículo 11, la expresión “…párrafos sexto y séptimo…” por la expresión

“…párrafos quinto y sexto...”.

5. Sustitúyese el segundo párrafo del Artículo 11, por el siguiente:

“A efectos de ingresar al citado servicio, los aludidos contribuyentes

deberán contar con “Clave Fiscal” con nivel de seguridad 2 o superior

obtenida según el procedimiento dispuesto por la Resolución General N°

3.713 y sus modificatorias, y poseer Domicilio Fiscal Electrónico

constituido en los términos de la Resolución General N° 4.280.”.

6. Sustitúyese el Artículo 12, por el siguiente:

“ARTÍCULO 12.- Los sujetos mencionados en el artículo precedente podrán

consultar e imprimir el formulario de declaración jurada F. 1357

“Liquidación de Impuesto a las Ganancias – 4ta. Categoría Relación de

Dependencia” correspondiente a la liquidación anual, final o

informativa, según corresponda, confeccionada por el agente de

retención conforme lo establecido por el Artículo 21, a través del

aludido “Sistema de Registro y Actualización de Deducciones del

Impuesto a las Ganancias (SiRADIG) - TRABAJADOR”.

El citado formulario se encontrará disponible para su consulta a partir

del día inmediato siguiente a las fechas de vencimiento previstas -para

cada tipo de liquidación- en el Artículo 22.

Cuando se produzca el cambio del agente de retención dentro del mismo

período fiscal, el beneficiario de las rentas deberá presentar al nuevo

agente una impresión de la liquidación informativa a que se refiere el

inciso c) del Artículo 21, dentro de los DIEZ (10) días hábiles

contados desde que tal hecho ocurra.

Asimismo, en el supuesto que al comenzar una relación laboral el

beneficiario cuente con una liquidación final practicada en el mismo

período fiscal conforme el inciso b) del aludido Artículo 21, deberá

presentar una impresión de la misma al nuevo agente de retención,

dentro de los DIEZ (10) días hábiles contados desde el inicio de la

nueva relación laboral.”.

7. Sustitúyese el Artículo 15, por el siguiente:

“ARTÍCULO 15.- Las obligaciones previstas en el artículo anterior se

cumplirán con la presentación de declaraciones juradas confeccionadas

en la forma que -para cada caso- se indican a continuación:

a) Con relación al detalle de los bienes al 31 de diciembre de cada año

aludido en su inciso a): mediante el servicio “Bienes Personales Web”.

b) Respecto del total de ingresos, gastos, deducciones admitidas y

retenciones sufridas, entre otros, referido en su inciso b): a través

del servicio “Ganancias Personas Humanas”.

En este caso, los beneficiarios de las rentas podrán optar por elaborar

la información a transmitir mediante la opción “Régimen Simplificado”

del citado servicio, siempre que hayan obtenido en el curso del período

fiscal que se declara:

1. Exclusivamente ganancias comprendidas en los incisos a), b), c)

-excepto las correspondientes a los consejeros de las sociedades

cooperativas- y e) del primer párrafo, y en el segundo párrafo, del

Artículo 79 de la Ley de Impuesto a las Ganancias, texto ordenado en

1997 y sus modificaciones, o

2. ganancias comprendidas en los incisos a), b), c) -excepto las

correspondientes a los consejeros de las sociedades cooperativas- y e)

del primer párrafo, y en el segundo párrafo, del Artículo 79 de la Ley

de Impuesto a las Ganancias, texto ordenado en 1997 y sus

modificaciones, y otras rentas por las cuales el beneficiario haya

adherido al Régimen Simplificado para Pequeños Contribuyentes (RS), o

resulten exentas, no alcanzadas o no computables en el impuesto a las

ganancias.

La opción prevista en este inciso no procederá cuando se trate de: i)

sujetos que sean titulares de bienes y/o deudas en el exterior, ii)

socios protectores de Sociedades de Garantía Recíproca -creadas por la

Ley Nº 24.467 y sus modificaciones- que respecto del período fiscal de

que se trate, hubieran computado la deducción a que se refiere el

inciso l) del Apartado D del Anexo II, e iii) inversores en capital

emprendedor que hubieran efectuado aportes en los términos del Artículo

7° de la Ley N° 27.349.

El acceso a tales servicios requiere contar con “Clave Fiscal”, con

nivel de seguridad 2 como mínimo, obtenida de acuerdo con lo previsto

en la Resolución General N° 3.713 y sus modificatorias.

Asimismo, las características, funcionalidades y demás aspectos

técnicos de los aludidos servicios informáticos podrán consultarse en

el micrositio (http://www.afip.gob.ar/gananciasybienes).”.

8. Sustitúyese el Artículo 21, por el siguiente:

“ARTÍCULO 21.- El agente de retención se encuentra obligado a practicar

una liquidación anual, final o informativa -según corresponda- respecto

de cada beneficiario que hubiera sido pasible de retenciones en el

curso del año fiscal, observando las pautas que a continuación se

indican:

a) La liquidación anual será practicada por quien actúe como agente de

retención al 31 de diciembre del período fiscal por el cual se realiza,

a efectos de determinar la obligación anual del beneficiario que

hubiera sido pasible de retenciones durante dicho período.

A tal efecto, deberán considerarse las ganancias indicadas en el

Artículo 1º percibidas por el beneficiario, los importes de todos los

conceptos informados de acuerdo con lo establecido en el Artículo 11,

las sumas previstas en los incisos a), b) y c) del Artículo 23 de la

Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus

modificaciones, y los tramos de escala dispuestos en el Artículo 90 de

la mencionada ley, correspondientes al período fiscal que se liquida.

Dicha liquidación deberá ser efectuada hasta el último día hábil del

mes de abril inmediato siguiente a aquél por el cual se está efectuando

la liquidación, excepto que entre el 1º de enero y la mencionada fecha

se produjera la baja o retiro del beneficiario, o el cambio de agente

de retención, en cuyo caso deberá ser realizada juntamente con la

liquidación final o informativa –según corresponda- que tratan los

incisos siguientes.

El importe determinado en la liquidación anual, será retenido o, en su

caso reintegrado, cuando se efectúe el primer pago posterior a la fecha

en que se practique la citada liquidación, o en los siguientes si no

fuera suficiente, y hasta el último día hábil del mes de mayo del año

inmediato siguiente a aquél que se declara.

b) La liquidación final deberá ser practicada por el agente de

retención que cese en su función como tal, por producirse la

finalización de la relación laboral o el retiro del beneficiario

durante el transcurso del período fiscal, y siempre que no existiera

otro u otros sujetos susceptibles de reemplazarlo en tal carácter.

En esta liquidación deberán computarse, además de las ganancias

indicadas en el Artículo 1º percibidas por el beneficiario y los

conceptos informados de acuerdo con lo establecido en el Artículo 11,

los importes en concepto de ganancias no imponibles, cargas de familia

y deducción especial, así como aplicarse la escala del Artículo 90 de

la ley del gravamen, consignados en las tablas publicadas por este

Organismo en el micrositio (http://www.afip.gob.ar/gananciasybienes),

correspondientes al mes de diciembre del año que se liquida.

El importe determinado será retenido o, en su caso, reintegrado, cuando se produzca el pago a que diera origen la liquidación.

De producirse la extinción de la relación laboral y acordarse el pago

en cuotas de los conceptos adeudados, se procederá de la siguiente

forma:

1. Si el pago de la totalidad de las cuotas se efectúa dentro del mismo

período fiscal en que ocurrió la desvinculación, la retención se

determinará sobre el importe total de los conceptos gravados y se

practicará en oportunidad del pago de cada cuota en proporción al monto

de cada una de ellas.

2. En el caso de que las cuotas se abonen en más de un período fiscal,

no deberá efectuarse la liquidación final, sino hasta que se produzca

el pago de la última cuota. La retención del impuesto, hasta dicho

momento, se determinará y practicará conforme el procedimiento reglado

en el Artículo 7°. Tales retenciones serán computables por los

beneficiarios de las rentas, en el período fiscal en que las mismas se

efectúen.

c) La liquidación informativa del impuesto determinado y retenido hasta

el mes en que actuó como agente de retención deberá efectuarla cuando

-dentro del período fiscal- cese su función en tal carácter, con motivo

de:

1. La finalización de la relación laboral, en la medida que el

beneficiario perciba rentas gravadas de otro u otros sujetos pagadores.

2. El inicio de una nueva relación laboral en los términos del inciso

a) del segundo párrafo del Artículo 3°, sin que ello implique el fin de

la relación laboral preexistente.

En ambos casos se considerarán las ganancias indicadas en el Artículo

1º percibidas por el beneficiario y los importes de los conceptos

informados de acuerdo con lo establecido en el Artículo 11 –excepto

aquellos que sólo puedan ser computados en la liquidación anual o

final-, así como las deducciones personales previstas en el Artículo 23

y los tramos de escala dispuestos en el Artículo 90, ambos de la ley

del gravamen, hasta las sumas acumuladas correspondientes al mes que se

liquida, según las tablas publicadas por este Organismo en el aludido

micrositio.

A efectos de determinar si corresponde efectuar la liquidación final o

informativa previstas respectivamente en los incisos b) y c)

precedentes, el agente de retención deberá considerar lo informado por

el empleado a través del “Sistema de Registro y Actualización de

Deducciones del Impuesto a las Ganancias (SiRADIG) - TRABAJADOR” de

acuerdo con lo dispuesto por el punto 2. del inciso a) del Artículo

11.”.

9. Sustitúyese el Artículo 22, por el siguiente:

“ARTÍCULO 22.- Las liquidaciones a que se refiere el artículo

precedente se confeccionarán de acuerdo con la “Liquidación de Impuesto

a las Ganancias - 4ta. Categoría Relación de Dependencia” cuyo modelo

consta en el Anexo III.

Los agentes de retención deberán presentar ante este Organismo las

citadas liquidaciones, con “Clave Fiscal”, mediante transferencia

electrónica de datos a través del servicio denominado “Presentación de

DDJJ y Pagos” del sitio “web” institucional, conforme al procedimiento

dispuesto por la Resolución General N° 1.345, sus modificatorias y

complementarias, en los casos y plazos que se indican a continuación:

a) Liquidación anual de los trabajadores que cumplan con la condición

prevista en el Artículo 14, y de aquellos a los que no se les hubiera

practicado la retención total del gravamen sobre las remuneraciones

abonadas: hasta el último día hábil del mes de abril del año inmediato

siguiente a aquél que se declara, con la excepción dispuesta por el

tercer párrafo del inciso a) del Artículo 21.

b) Liquidaciones final e informativa: dentro de los CINCO (5) días

hábiles inmediatos siguientes de realizada la liquidación que

corresponda.

Verificada la consistencia de los datos transmitidos, el sistema

generará el formulario de declaración jurada F. 1357, el que será

puesto a disposición del beneficiario a través del “Sistema de Registro

y Actualización de Deducciones del Impuesto a las Ganancias (SiRADIG) -

TRABAJADOR”.

El diseño de registro del archivo a remitir así como las

características y demás especificaciones técnicas, podrán consultarse

en el micrositio (http://www.afip.gob.ar/572web).

Respecto de los beneficiarios no comprendidos en el supuesto previsto

en el inciso a) de este artículo que hubieran sido pasibles de

retenciones del impuesto, el agente de retención podrá optar por

efectuar la presentación de la liquidación anual mediante el aludido

servicio con “Clave Fiscal” o entregarle al beneficiario de la renta

una copia confeccionada siguiendo el modelo previsto en el Anexo III.

En este último caso, deberá conservarse una copia de la misma a

disposición del personal fiscalizador de este Organismo.”.

10. Sustitúyese en el primer párrafo del Artículo 25, la expresión

“…por las Leyes Nº 23.771 o Nº 24.769, según corresponda.” por la

expresión “…por el Régimen Penal Tributario.”.

11. Sustitúyese la nota aclaratoria (1.1.), por la siguiente:

“(1.1.) Artículo 79 de la Ley del Impuesto a las Ganancias, texto ordenado en 1997 y susmodificaciones (parte pertinente):

- Primer párrafo, incisos:

a) Del desempeño de cargos públicos nacionales, provinciales,

municipales y de la Ciudad Autónoma de Buenos Aires, sin excepción,

incluidos los cargos electivos de los Poderes Ejecutivos y Legislativos.

En el caso de los Magistrados, Funcionarios y Empleados del Poder

Judicial de la Nación y de las provincias y del Ministerio Público de

la Nación cuando su nombramiento hubiera ocurrido a partir del año

2017, inclusive.

b) Del trabajo personal ejecutado en relación de dependencia.

c) De las jubilaciones, pensiones, retiros o subsidios de cualquier

especie en cuanto tengan su origen en el trabajo personal y en la

medida que hayan estado sujeto al pago del impuesto, y de los

consejeros de las sociedades cooperativas.

e) De los servicios personales prestados por los socios de las

sociedades cooperativas mencionadas en la última parte del inciso g)

del Artículo 45, que trabajen personalmente en la explotación,

inclusive el retorno percibido por aquéllos.

- Segundo párrafo: sin perjuicio de las demás disposiciones de esta

ley, para quienes se desempeñen en cargos directivos y ejecutivos de

empresas públicas y privadas, según lo establezca la reglamentación

quedan incluidas en este artículo las sumas que se generen

exclusivamente con motivo de su desvinculación laboral, cualquiera

fuere su denominación, que excedan los montos indemnizatorios mínimos

previstos en la normativa laboral aplicable. Cuando esas sumas tengan

su origen en un acuerdo consensuado (procesos de mutuo acuerdo o retiro

voluntario, entre otros) estarán alcanzadas en cuanto superen los

montos indemnizatorios mínimos previstos en la normativa laboral

aplicable para el supuesto de despido sin causa.”.

12. Sustitúyese el primer párrafo del Apartado A del Anexo II, por el siguiente:

“Se considera ganancia bruta al total de las sumas abonadas en cada

período mensual, por las rentas mencionadas en el Artículo 1°, sin

deducción de importe alguno que por cualquier concepto las disminuya.”.

13. Sustitúyese el inciso d) del Apartado D del Anexo II, por el siguiente:

“d) Sumas abonadas por:

1. Primas de seguros para casos de muerte.

2. Primas que cubran el riesgo de muerte y primas de ahorro,

correspondientes a seguros mixtos, excepto para los casos de seguros

retiro privados administrados por entidades sujetas al control de la

Superintendencia de Seguros de la Nación.

3. Adquisición de cuotapartes de fondos comunes de inversión que se

constituyan con fines de retiro, en los términos que establezca la

Comisión Nacional de Valores.

Las deducciones previstas en este inciso no podrán superar los montos

máximos que al efecto establezca el Poder Ejecutivo Nacional.”.

14. Sustitúyese el inciso f) del Apartado D del Anexo II, por el siguiente:

“f) Para el caso de corredores y viajantes de comercio, cuando utilicen

auto propio: la amortización impositiva del rodado y, en su caso, los

intereses por deudas relativas a la adquisición del mismo.

En el supuesto de que el rodado se destine, en parte, al uso particular

u otros, deberá indicarse la proporción de tales conceptos que

corresponda afectar a la actividad de corredor o viajante de comercio.”.

15. Sustitúyese el primer párrafo del inciso o) del Apartado D del Anexo II, por el siguiente:

“o) Gastos de movilidad, viáticos y otras compensaciones análogas

abonados por el empleador, en los importes que fije el Convenio

Colectivo de Trabajo correspondiente a la actividad de que se trate o

-de no estar estipulados por convenio- los efectivamente liquidados de

conformidad con el recibo o constancia que a tales fines provea éste al

empleado, hasta un máximo del CUARENTA POR CIENTO (40%) de la ganancia

no imponible establecida en el inciso a) del Artículo 23 de la ley del

gravamen.”.

16. Incorpórase como inciso p) del Apartado D del Anexo II, el siguiente:

“p) Aportes correspondientes a los planes de seguro de retiro privados

administrados por entidades sujetas al control de la Superintendencia

de Seguros de la Nación.”.

17. Incorpórase como inciso q) del Apartado D del Anexo II, el siguiente:

“q) Gastos realizados por la adquisición de indumentaria y/o

equipamiento para uso exclusivo en el lugar de trabajo con carácter

obligatorio y que, debiendo ser provistos por el empleador, hubieran

sido adquiridos por el empleado en virtud de los usos y costumbres de

la actividad en cuestión, y cuyos costos no fueron reintegrados.”.

18. Sustitúyense los párrafos segundo a sexto del Apartado D del Anexo II, por los siguientes:

“Los importes deducibles respecto de aquellos conceptos abonados que no

conforman la remuneración habitual de los beneficiarios y que se

hubieran diferido en los términos del Apartado B del Anexo II, deberán

ser computados de acuerdo a las ganancias brutas imputables a cada mes,

considerando la proporción que corresponda.

Las deducciones previstas en los incisos a), b), i) y n)

correspondientes a aportes obligatorios para el empleado deberán

proporcionarse de acuerdo al monto de las remuneraciones gravadas y al

monto de las horas extras exentas y asignarse a cada una de estas

respectivamente, siguiendo el criterio dispuesto en el Artículo 80 de

la Ley de Impuesto a las Ganancias.

Tratándose de las donaciones previstas en el inciso c) del Artículo 81

de la Ley del Impuesto a las Ganancias, texto ordenado en 1997 y sus

modificaciones, los excedentes del límite del CINCO POR CIENTO (5%) de

la ganancia neta que pudieran producirse en la liquidación de un mes

calendario, podrán ser computados en las liquidaciones de los meses

siguientes dentro del mismo período fiscal.

Las deducciones que tratan los incisos d), j) y p), sólo procederán en

la liquidación anual o final, en su caso, que dispone el Artículo 21.

Las deducciones previstas en los incisos a), b), i), n) y o) que se

vinculen con las rentas abonadas por el empleador que actúe como agente

de retención serán computadas para la determinación del impuesto

directamente por dicho agente, quedando exceptuado el empleado de

informarlas a través del “Sistema de Registro y Actualización de

Deducciones del Impuesto a las Ganancias (SiRADIG) - TRABAJADOR”.”.

19. Sustitúyese el último párrafo del Apartado E del Anexo II, por el siguiente:

“Por su parte, la deducción específica procederá cuando los

beneficiarios de las rentas mencionadas en el inciso c) del Artículo 79

de la ley del gravamen no hubieran obtenido en el período fiscal que se

liquida ingresos distintos a los allí previstos y siempre que no se

encuentren obligados a tributar el impuesto sobre los bienes

personales, excepto que la obligación surja exclusivamente de la

tenencia de un inmueble para vivienda única.”.

20. Sustitúyese el Apartado G del Anexo II, por el siguiente:

“En la liquidación anual o, en su caso, en la liquidación final que

dispone el Artículo 21, al impuesto determinado -por aplicación de la

tabla a que se refiere el Apartado F de este anexo- se le restarán:

a) El importe de las percepciones efectuadas por la Dirección General

de Aduanas durante el período fiscal que se liquida, de acuerdo con lo

dispuesto en el tercer párrafo del Artículo 5º de la Resolución General

Nº 2.281 y sus modificatorias.

Esta detracción procederá únicamente cuando el beneficiario se

encuentre comprendido en la exención prevista en el inciso a) del

Artículo 1° del Anexo del Decreto Nº 1.344/98 y sus modificatorios, y

siempre que aquél no deba cumplir con la obligación prevista en el

Artículo 13.

La misma se efectuará antes que las retenciones practicadas por el

período fiscal que se liquida y, en su caso, hasta la concurrencia del

impuesto determinado. Las diferencias de percepciones no imputables,

estarán sujetas a lo dispuesto en el segundo párrafo del Artículo 12 de

la Resolución General Nº 2.281 y sus modificatorias.

b) El impuesto sobre los créditos y débitos en cuentas bancarias y

otras operatorias que corresponda computar, de acuerdo con lo

establecido por el Artículo 31 de la Resolución General Nº 2.111, sus

modificatorias y complementarias.

En este caso, la detracción procederá únicamente cuando el beneficiario

se encuentre comprendido en la exención prevista en el inciso a) del

Artículo 1° del Anexo del Decreto Nº 1.344/98 y sus modificatorios, y

siempre que aquél no deba cumplir con la obligación prevista en el

Artículo 13.

c) El importe percibido en virtud del régimen de percepción de la

Resolución General N° 3.819, su modificatoria y sus complementarias.

21. Sustitúyese el Anexo III por el que se aprueba como Anexo

(IF-2018-00126457-AFIP- SRRDDVCOTA#SDGCTI) y forma parte de la presente.

ARTÍCULO 2°.- Déjanse sin efecto las Resoluciones Generales Nros. 2.169

(DGI), 2.411 (DGI), 4.269 (DGI), 1.783, 1.812, 2.301, 2.580, 3.400,

3.471, 3.575, 3.694 y 3.913.

ARTÍCULO 3°.- Los sujetos que como consecuencia de una desvinculación

laboral, hubieran percibido entre el 1° de enero de 2018 y la fecha de

vigencia de la presente, rentas comprendidas en el segundo párrafo del

Artículo 79 de la Ley de Impuesto a las Ganancias, texto ordenado en

1997 y sus modificaciones, quedarán exceptuados -por única vez- de dar

cumplimiento a las obligaciones de determinación anual e ingreso del

impuesto a las ganancias en los términos de la Resolución General N°

975, sus modificatorias y complementarias -conforme lo dispuesto por el

inciso a) del Artículo 13 de la Resolución General N° 4.003, sus

modificatorias y complementarias-, en caso que el empleador no las haya

incluido en la liquidación final correspondiente.

En tal situación, los beneficiarios deberán presentar la declaración

jurada informativa prevista en el inciso b) del Artículo 14 de la

citada norma, aún cuando el importe de sus rentas gravadas, exentas y/o

no alcanzadas obtenidas en dicho año fiscal sea inferior a UN MILLÓN DE

PESOS ($ 1.000.000.-), incorporando las sumas no informadas en la

aludida liquidación final, e ingresar la diferencia de impuesto

resultante hasta la fecha dispuesta a tales fines, mediante la

transferencia electrónica de fondos establecida por la Resolución

General N° 1.778, su modificatoria y sus complementarias, a cuyo efecto

se generará el respectivo Volante Electrónico de Pago (VEP).

ARTÍCULO 4°.- El “Sistema de Registro y Actualización de Deducciones

del Impuesto a las Ganancias (SiRADIG) - TRABAJADOR” se encontrará

habilitado a partir del 1 de marzo del 2019, a efectos de que los

empleados puedan informar las deducciones incorporadas al régimen por

la presente, correspondiente al período fiscal 2018 y siguientes.

ARTÍCULO 5°.- Esta resolución general entrará en vigencia el quinto día

hábil siguiente al de su publicación en el Boletín Oficial.

No obstante, la consulta y la presentación de la “Liquidación de

Impuesto a las Ganancias - 4ta. Categoría Relación de Dependencia”, a

que se refieren los puntos 6 y 9 del Artículo 1°, respectivamente,

resultarán de aplicación para las liquidaciones anuales, finales e

informativas que se confeccionen a partir del 1 de abril de 2019,

inclusive.

ARTÍCULO 6°.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Leandro Germán Cuccioli

e. 03/01/2019 N° 244/19 v. 03/01/2019

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

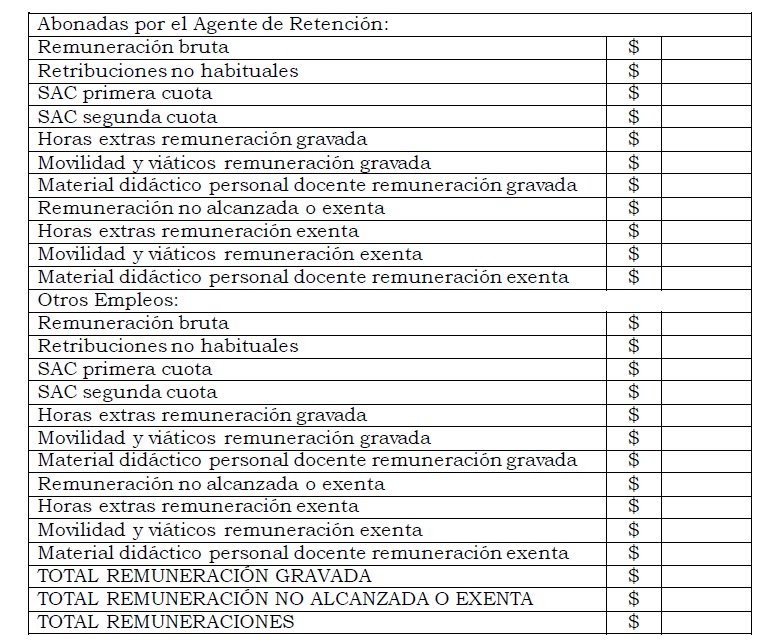

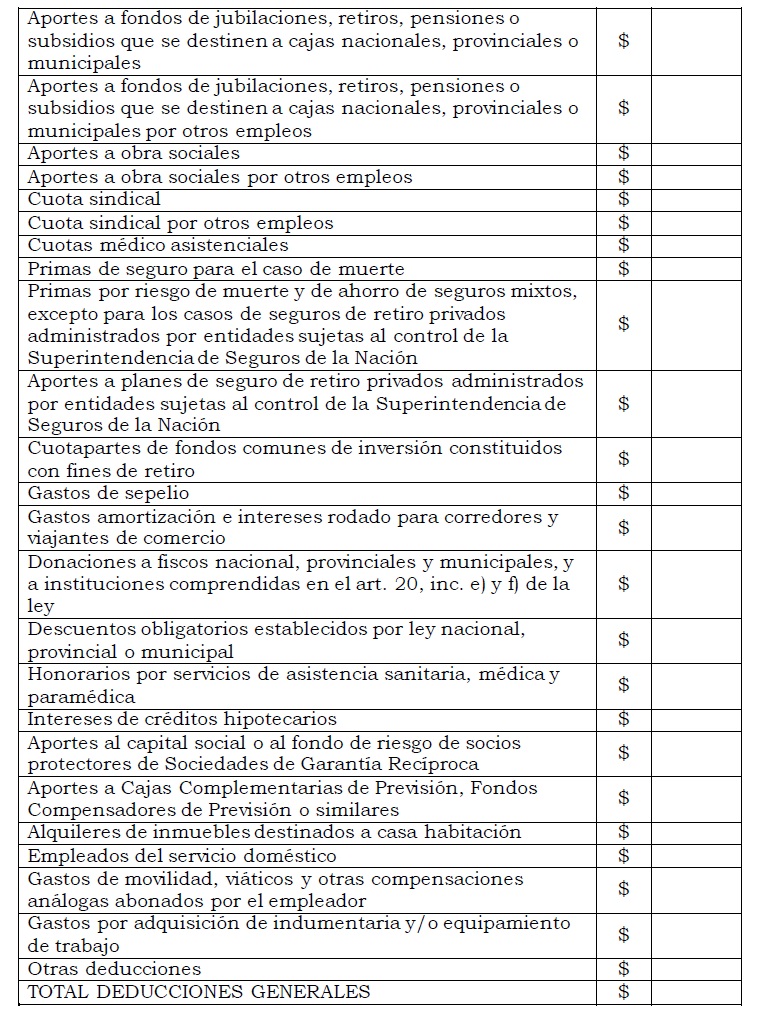

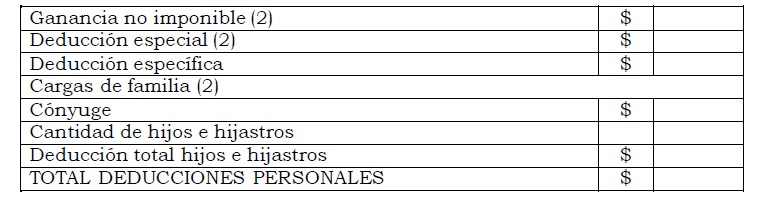

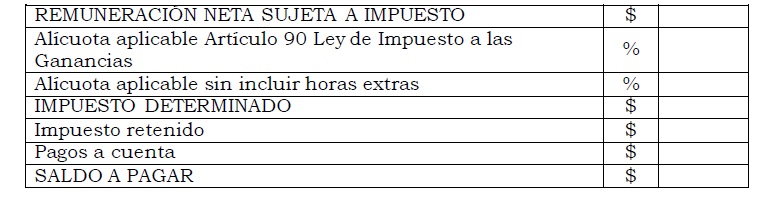

ANEXO (Artículo 1°)

ANEXO III RESOLUCIÓN GENERAL N° 4.003, SUS MODIFICATORIAS Y COMPLEMENTARIAS

LIQUIDACIÓN DE IMPUESTO A LAS GANANCIAS – 4ta. CATEGORÍA RELACIÓN DE DEPENDENCIA

Fecha:

Beneficiario: “CUIL”, “Apellido y Nombres”, “Dato adicional optativo (1)”

Agente de Retención: “CUIT”, “Denominación Legal”

Período Fiscal: “AAAA”

REMUNERACIONES

DEDUCCIONES GENERALES

DEDUCCIONES PERSONALES

DETERMINACIÓN DEL IMPUESTO

Se extiende el presente certificado para constancia del interesado.

“Lugar y fecha”

Firma del responsable

Identificación del responsable

(1) Vgr. “Número de legajo”, “Código de identificación interno del empleado”.

(2) Aclarar si se aplican las deducciones incrementadas en un VEINTIDÓS POR CIENTO (22%).

IF-2018-00126457-AFIP-SRRDDVCOTA#SDGCTI

NOTA ACLARATORIA

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 4396/2019

En la edición del Boletín Oficial N° 34.026 del día jueves 3 de enero

de 2019, donde se publicó la citada norma en la página 89, aviso N°

244/19, por un error del organismo, se omitió el envío del Anexo

IF-2018-00126457-AFIP- SRRDDVCOTA#SDGCTI que se consigna en el Artículo

1°, inciso 21.

En razón de ello, se procede a su publicación.

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 07/01/2019 N° 753/19 v. 07/01/2019

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO (Artículo 1°)

ANEXO III RESOLUCIÓN GENERAL N° 4.003, SUS MODIFICATORIAS Y COMPLEMENTARIAS

LIQUIDACIÓN DE IMPUESTO A LAS GANANCIAS – 4ta. CATEGORÍA RELACIÓN DE DEPENDENCIA

Fecha:

Beneficiario: “CUIL”, “Apellido y Nombres”, “Dato adicional optativo (1)”

Agente de Retención: “CUIT”, “Denominación Legal”

Período Fiscal: “AAAA”

REMUNERACIONES

DEDUCCIONES GENERALES

DEDUCCIONES PERSONALES

DETERMINACIÓN DEL IMPUESTO

Se extiende el presente certificado para constancia del interesado.

“Lugar y fecha”

Firma del responsable

Identificación del responsable

(1) Vgr. “Número de legajo”, “Código de identificación interno del empleado”.

(2) Aclarar si se aplican las deducciones incrementadas en un VEINTIDÓS POR CIENTO (22%).

IF-2018-00126457-AFIP-SRRDDVCOTA#SDGCTI