MINISTERIO DE PRODUCCIÓN Y TRABAJO

SECRETARÍA DE INDUSTRIA

Resolución 10/2019

RESOL-2019-10-APN-SIN#MPYT

Ciudad de Buenos Aires, 15/01/2019

VISTO el Expediente N° EX-2018-42021353- -APN-DGD#MP, la Ley de

Impuesto al Valor Agregado, texto ordenado en 1997 y sus

modificaciones, los Decretos Nros. 493 de fecha 27 de abril de 2001,

733 del 1 de junio de 2001, 434 de fecha 1 de marzo de 2016, 1.063 de

fecha 4 de octubre de 2016 y el Reglamento de Procedimientos

Administrativos Decreto N° 1.759/72 T.O. 2017, la Resolución Conjunta

N° 27 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA del ex

MINISTERIO DE PRODUCCIÓN y General Nº 1.292 de la ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS, entidad autárquica en el ámbito del ex

MINISTERIO DE ECONOMÍA, de fecha 31 de mayo de 2002, la Resolución N°

90 de fecha 14 de septiembre de 2017 de la SECRETARÍA DE MODERNIZACIÓN

ADMINISTRATIVA del ex MINISTERIO DE MODERNIZACIÓN y la Resolución N° 17

de fecha 4 de abril de 2018 de la SECRETARÍA DE INDUSTRIA del ex

MINISTERIO DE PRODUCCIÓN, y

CONSIDERANDO:

Que el beneficio reglamentado por la Resolución N° 17 de fecha 4 de

abril de 2018 de la SECRETARÍA DE INDUSTRIA del ex MINISTERIO DE

PRODUCCIÓN fue establecido en pos de mejorar competitividad general de

la industria nacional a través de la industria de bienes de capital

siendo ésta un sector estratégico para el desarrollo económico y, al

ser proveedora de todas las cadenas productivas, su progreso técnico

impacta positivamente en la competitividad de la economía del país.

Que la Resolución N° 17/18 de la SECRETARÍA DE INDUSTRIA reglamenta la

presentación de solicitudes en el marco de lo normado por el párrafo 4

del inciso e) del Artículo 28 de la Ley de Impuesto al Valor Agregado,

T.O. 1997 y sus modificaciones, estableciendo mecanismos con el

objetivo de actualizar el régimen, prolongando el trabajo de

simplificación y acercamiento de la Administración Pública Nacional al

administrado, es que se busca innovar para una tramitación más

eficiente en concordancia con la normativa citada ut infra.

Que, a través del Decreto N° 434 de fecha 1 de marzo de 2016 se aprobó

el Plan de Modernización del Estado, que tiene como objeto colocar a la

Administración Pública Nacional al servicio del ciudadano, a partir del

diseño de organizaciones flexibles orientadas a la gestión por

resultados.

Que, como consecuencia del desarrollo de nuevas herramientas

tecnológicas el Decreto N° 1.063 de fecha 4 de octubre de 2016, aprobó

la implementación de la Plataforma de Trámites a Distancia integrada

por el módulo Trámites a Distancia (TAD) del Sistema de Gestión

Documental Electrónica (GDE), a los fines de simplificar los trámites

que impliquen una interacción entre los ciudadanos y la Administración

Pública.

Que, adicionalmente la Resolución N° 90 de fecha 14 de septiembre de

2017 de la SECRETARÍA DE MODERNIZACIÓN ADMINISTRATIVA del ex MINISTERIO

DE MODERNIZACIÓN, aprobó los Términos y Condiciones de Uso de la

Plataforma de Trámites a Distancia (TAD) y el Reglamento para el uso

del Sistema de Gestión Documental Electrónica (GDE) y de la mencionada

plataforma.

Que, a su vez, la entrada en vigencia del Decreto N° 894 de fecha 1 de

noviembre de 2017 que modifica el texto ordenado del Reglamento de

Procedimientos Administrativos Decreto N° 1.759/72 T.O. 2017, consolida

la normativa descripta previamente de acuerdo de los principios de

celeridad, sencillez, eficacia y economía mediante la implementación

del medio electrónico.

Que, el Decreto N° 891 de fecha 1 de noviembre de 2017 aprobó las

Buenas Prácticas en Materia de Simplificación aplicables para el

funcionamiento del Sector Público Nacional, el dictado de la normativa

y sus regulaciones, por lo que la normativa del referido Régimen de

Incentivo debe acompañar los cambios y las mejoras tecnológicas y

permitir la automatización de procesos.

Que se vuelve necesario continuar la simplificación del proceso de

presentación establecido en la Resolución N° 17/18 de la SECRETARÍA DE

INDUSTRIA, por lo que resulta conveniente modificar sus Anexos con el

fin de optimizar los requisitos establecidos con miras a una

tramitación menos compleja y costosa para las empresas solicitantes.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO PRODUCCIÓN Y TRABAJO ha tomado la intervención que le compete.

Que el presente acto se dicta en virtud de las facultades conferidas

por el cuarto párrafo del inciso e) del Artículo 28 de la Ley 25.063,

Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus

modificaciones.

Por ello,

EL SECRETARIO DE INDUSTRIA

RESUELVE:

ARTÍCULO 1°.- Sustitúyase el Anexo A de la Resolución N° 17 de fecha 4

de abril de 2018 de la SECRETARÍA DE INDUSTRIA del ex MINISTERIO DE

PRODUCCIÓN por el Anexo A que, como IF-2019-01114171-APN-DNI#MPYT,

forma parte integrante de la presente resolución.

ARTÍCULO 2°.- Sustitúyase el Anexo C de la Resolución N° 17/18 de la

SECRETARÍA DE INDUSTRIA, por el Anexo C que, como

IF-2019-01113924-APN-DNI#MPYT, forma parte integrante de la presente

medida.

ARTÍCULO 3°.- La presente resolución regirá a partir del día de su publicación en el Boletín Oficial.

ARTÍCULO 4°.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese. Fernando Félix Grasso

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 17/01/2019 N° 2566/19 v. 17/01/2019

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO A

PROCEDIMIENTO DE SOLICITUD

Para la presentación de solicitud es del beneficio de marras ante la

Dirección de Aplicación de Política Industrial, dependiente de la

Dirección Nacional de Industria de la SECRETARÍA DE INDUSTRIA del

MINISTERIO DE PRODUCCIÓN Y TRABAJO, se deberá observar el siguiente

procedimiento:

1.- Los solicitantes deberán ingresar con su clave fiscal al servicio

disponible en la página web de la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS, entidad autárquica en el ámbito del MINISTERIO DE HACIENDA,

denominado Trámites a Distancia (TAD), implementado mediante Decreto N°

1.063 de fecha 4 de octubre de 2016, y seleccionar el trámite

"Solicitud de Saldo Técnico de Impuesto al Valor Agregado (I.V.A.) para

fabricantes de bienes de capital".

2.- Deberán descargar de la página web del MINISTERIO DE PRODUCCIÓN Y

TRABAJO el "Formulario de Declaración de Saldo Técnico de Impuesto al

Valor Agregado (I.V.A.)" y completarlo conforme a los requisitos de

información que en el mismo se indican con el detalle de productos que

fabrica la empresa y el monto del Impuesto al Valor Agregado (I.V.A.)

contenido en los componentes del costo informado por cada bien. Los

fabricantes deberán cumplir con los requisitos de información que se

indican en la planilla referida.

3- Cargar, en el expediente electrónico caratulado, el "Formulario de

Declaración de Saldo Técnico de Impuesto al Valor Agregado (I.V.A.)",

un Informe Técnico suscripto por un profesional contable, y un Informe

Técnico suscripto por un profesional ingeniero, de la especialidad

correspondiente, para el período indicado en el formulario.

Sobre la base de los datos consignados en los Anexos II y III del Anexo

B de la Resolución N° 17 de fecha 4 de abril de 2018 de la SECRETARÍA

DE INDUSTRIA del ex MINISTERIO DE PRODUCCIÓN, un contador suscribirá un

informe especial, en caso del Anexo II consignará que los datos allí

informados han sido verificados en cuanto a su valor, procedencia y

registración. En el caso del Anexo III, se expedirá sobre la

razonabilidad de los valores de los componentes del costo unitario, el

importe del crédito fiscal por el Impuesto al Valor Agregado originado

por dichos componentes, la destinación efectiva al proceso de

fabricación, y si tal crédito fiscal se condice con la producción del

bien o cualquier etapa en la consecución de la misma.

El citado informe deberá contar con la legalización del Consejo de

Ciencias Económicas correspondiente y confeccionarse de acuerdo a las

resoluciones técnicas y los procedimientos de auditoría vigentes.

4.- El ingeniero interviniente en la solicitud emitirá el informe o

juicio técnico conforme al modelo obrante en el Anexo C de la presente

resolución el cual deberá estar firmado al final del mismo, avalando de

ésta manera la veracidad y suficiencia de los datos allí consignados y

de su correspondencia con la fabricación, realizada por la requirente,

de los bienes objeto del beneficio.

Asimismo, detallará la composición de los bienes presentados al

beneficio, acreditando que los insumos y componentes declarados fueron

destinados a la fabricación del bien de capital gravado con alícuota

reducida, respecto del Impuesto al Valor Agregado, integrando los

costos unitarios y calculados con las bases y criterios de distribución

de los componentes indirectos de fabricación y venta utilizados por la

requirente. Si se tratara de productos no seriados, el precio a

declarar corresponderá a los que se encuentren en producción al momento

de la presentación, para lo cual deberá acompañar copia del contrato u

orden de compra correspondiente donde conste el precio del bien. Dicho

informe, podrá ser suscripto de manera ológrafa o por medio de la

plataforma de Trámites a Distancia (TAD), indistintamente.

IF-2019-01114171-APN-DNI#MPYT

ANEXO C

MODELO DE INFORME DEL INGENIERO:

INFORME TÉCNICO DEL INGENIERO

A la Dirección de Aplicación de Política Industrial:

En mi carácter de Ingeniero Industrial (o especialidad que

corresponda), a su pedido y para su presentación ante la Dirección de

Aplicación de Política Industrial de la Dirección Nacional de Industria

dependiente de la SECRETARÍA DE INDUSTRIA del MINISTERIO DE PRODUCCIÓN

Y TRABAJO, con relación a los requisitos establecidos por la presente

medida referidos a la solicitud del beneficio de Saldo Técnico de

Impuesto al Valor Agregado (I.V.A.) para los fabricantes de los bienes

comprendidos en la Planilla Anexa al inciso e) del cuarto párrafo del

Artículo 28 la Ley de Impuesto al Valor Agregado, texto ordenado en

1997 y sus modificaciones, como condición previa a la obtención de los

beneficios establecidos por las disposiciones del Decreto N° 493 de

fecha 27 de abril de 2001 y teniendo en cuenta las exclusiones

detalladas en el Anexo del Decreto N° 496 de fecha 28 de abril de 2001,

o los que los reemplacen o modifiquen en un futuro (las posiciones NCM

vigentes al momento del trámite) emito el presente informe.

En primer lugar, pongo en su conocimiento que se puso a mi disposición

y tuve a la vista la constancia de habilitación fabril del

establecimiento productivo de la empresa solicitante en su versión

original, la cual se encuentra vigente. Afirmo que la empresa cuenta

con la habilitación pertinente para ser fabricante de bienes de capital

comprendidos en la Planilla Anexa al inciso e) del cuarto párrafo del

Artículo 28 de la Ley de Impuesto al Valor Agregado, texto ordenado en

1997 y sus modificaciones. En virtud de lo indicado previamente, los

datos consignados en el informe y formulario al cual se anexa son

correctos, completos y que son fiel expresión de la verdad, tal como me

fueran proporcionados por el representante legal de la empresa

solicitante.

La empresa.......................C.U.I.T. N° .................. produjo

en su planta localizada en..........................Provincia

de........................por el período comprendido entre

el.....................y el.......................el/los productos, que

se detallan en la planilla a continuación, los cuales se encuentran

incluidos dentro de las posiciones del Nomenclador Común del MERCOSUR

(NCM) incluidas en la Planilla Anexa al inciso e) del cuarto párrafo

del Artículo 28 de la Ley de Impuesto al Valor Agregado, texto ordenado

en 1997 y sus modificaciones.

La producción dirigida a satisfacer las necesidades del mercado local

ocupa el siguiente porcentaje de la producción total para el

período................................%.

El presente Informe está referido a cada uno de los bienes producidos

por la empresa, cuyas partes componentes tienen efectiva destinación al

proceso de fabricación, las cuales integran los costos unitarios y

calculados con las bases y criterios de distribución de los componentes

indirectos de fabricación y venta utilizados por la misma.

En relación a las partes que tienen efectiva destinación al proceso de

fabricación de los Bienes de Capital, se acompaña Planilla A

correspondiente a bienes seriados y/o C correspondiente a bienes no

seriados; en el cual se detallan las partes componentes de cada una de

las versiones de los Bienes de Capital producidos por la empresa,

separados en insumos nacionales e importados (si corresponde). Los

valores totales de dicha información integran los costos unitarios

calculados en la Planilla de Armado de Costos (Planilla B para bienes

seriados y/o planilla D para bienes no seriados).

Los costos resultantes de la Planilla de Armado de Costos han sido

incluidos en el Anexo III del Anexo B de la Resolución N°.... y

resultan correctos para el período......................informado en el

mencionado Anexo.

Se aclara que la información correspondiente al Detalle de partes es la

utilizada habitualmente por el/los sector/es de producción, en su

actividad diaria.

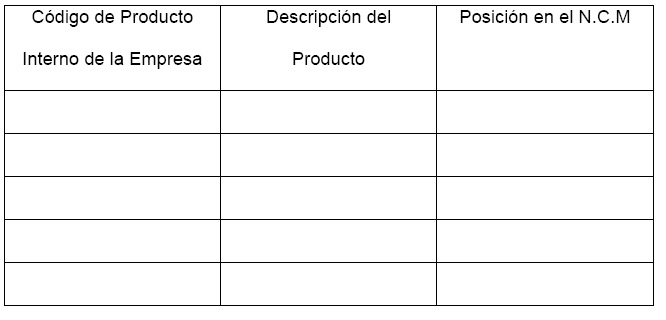

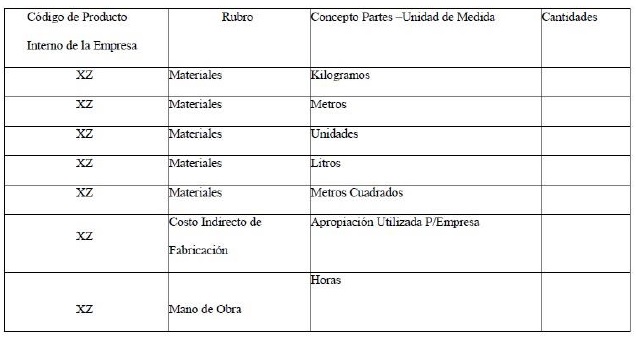

A) Planilla de Bienes Seriados

Cantidades físicas de partes utilizadas para producir cada modelo de Producto Interno de la Empresa:

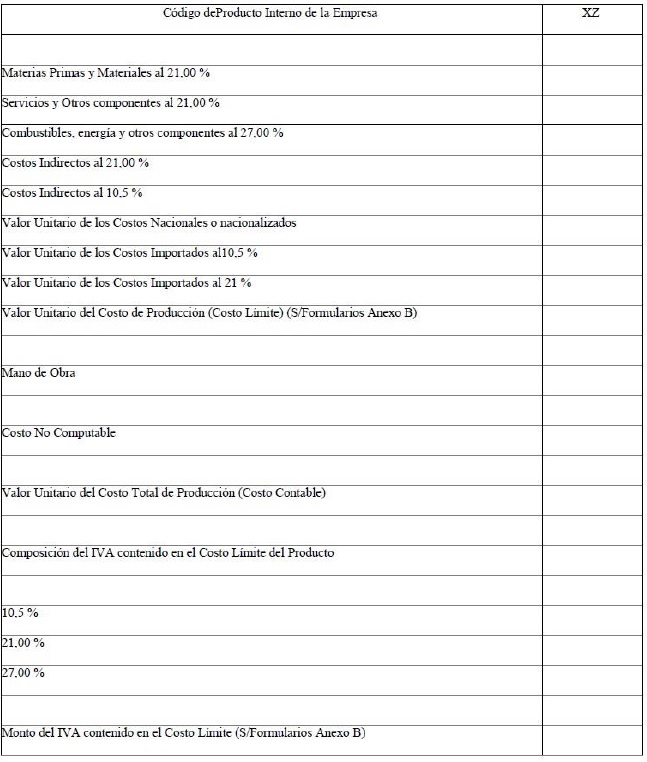

B) Planilla de Armado de Costos (Por Unidad)

Detalle:

Materias primas y materiales al 21,00 %:

Ej. XXX.............$ XX

Servicios y Otros componentes al 21,00 %:

Ej. XXX............$XX

Combustibles, energía y otros componentes al 27,00 %.

Ej. XXX..........$XX

Costos Indirectos al 27,00 %.

Ej XXX..........$ XX

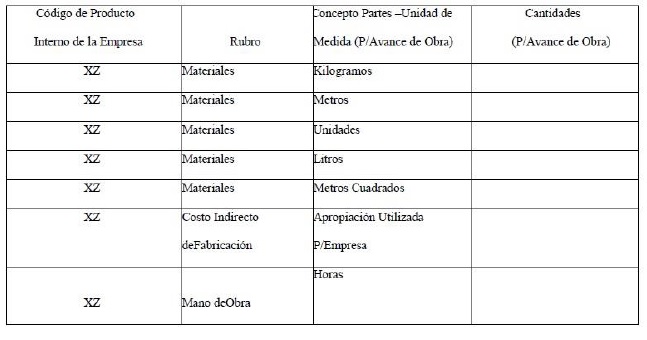

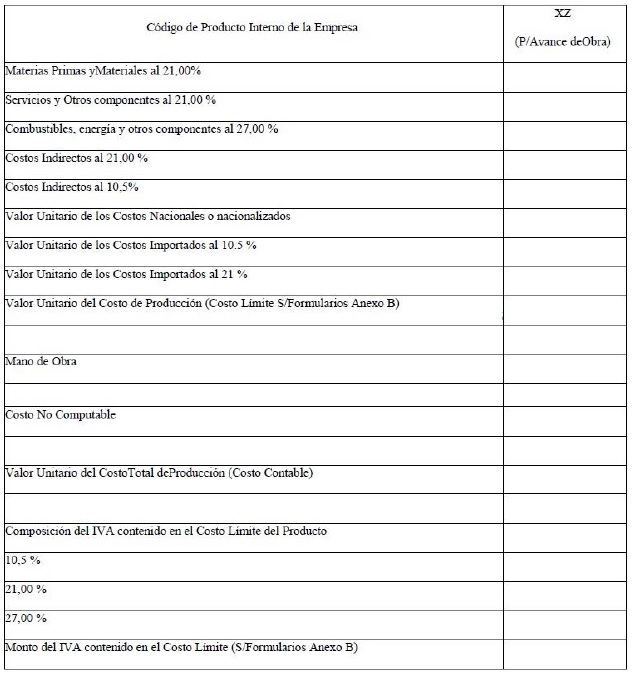

C) Planilla de bienes no seriados (P/Avance de Obra):

Cantidades físicas de partes utilizadas para producir cada modelo de Producto Interno de la Empresa:

D) Planilla de Armado de Costos (Unitario y P/Avance de Obra)

Detalle:

Servicios y Otros componentes al 21, 00 %.

Ej. XXX............$ XX

Servicios y Otros componentes al 21,00 %:

Ej. XXX............$XX

Costos Indirectos al 21,00 %:

Ej. XXX..........$ XX

Costos Indirectos al 27,00 %.

Ej XXX..........$ XX

...................................

Firma, aclaración y DNI

IF-2019-01113 924-APN-DNI#MPYT