MINISTERIO

DE PRODUCCIÓN Y TRABAJO

SECRETARÍA DE INDUSTRIA

Resolución 23/2019

RESOL-2019-23-APN-SIN#MPYT

Ciudad de Buenos Aires, 12/02/2019

VISTO el Expediente Nº EX-2019-06159310- -APN-DGD#MPYT, y

CONSIDERANDO:

Que, con fecha 31 de mayo de 2017, se suscribió el “Acuerdo por la

Producción y el Empleo” para el Sector Motocicletas, por el cual el

Sector Público Nacional se comprometió a promover un proceso

sustentable de integración local de partes y piezas en el marco de un

plan acordado con el sector privado, otorgando como contrapartida

reducciones arancelarias para la producción de motos.

Que, a tal efecto, mediante el Decreto Nº 81 de fecha 24 de enero de

2019 se instrumentó una alícuota del CERO POR CIENTO (0 %) para la

importación de motocicletas y cuatriciclos incompletos totalmente

desarmados realizada por aquellas empresas que cuenten con un

establecimiento industrial en el territorio argentino para la

fabricación de dichos vehículos con integración de partes locales.

Que, de acuerdo al Artículo 5 de dicho Decreto, las empresas

interesadas en acogerse al beneficio arancelario mencionado deberán

notificar en forma previa al comienzo del uso de los beneficios su

adhesión ante la Autoridad de Aplicación.

Que, asimismo, finalizado cada año calendario, los beneficiarios

deberán informar en carácter de Declaración Jurada el cumplimiento del

valor agregado local mínimo estipulado por el Artículo 4º del Decreto

Nº 81/19.

Que, a su vez, mediante el Artículo 9º del mencionado Decreto, se

designó como Autoridad de Aplicación a la SECRETARÍA DE INDUSTRIA del

MINISTERIO DE PRODUCCIÓN Y TRABAJO, con facultades para dictar las

normas complementarias para su implementación.

Que, en ese orden, resulta necesario precisar los requisitos a los que

deberán ajustarse las Declaraciones Juradas de los beneficiarios y el

trámite que se dará a las mismas, así como también los procedimientos

de fiscalización estipulados en el Artículo 6º del Decreto Nº 81/19 y

los procedimientos de sanción en caso de incumplimiento de acuerdo al

Artículo 7º del mismo.

Que el Decreto N° 891 de fecha 1 de noviembre de 2017 aprobó las Buenas

Prácticas en Materia de Simplificación, tendientes a emprender el

camino hacia la simplificación de normas de diversos regímenes desde un

enfoque integral que fomente la coordinación, consulta y cooperación a

fin de satisfacer de manera eficiente los requerimientos del ciudadano.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE

PRODUCCIÓN Y TRABAJO ha tomado la intervención que le compete.

Que la presente medida se dicta en uso de las facultades conferidas por

los Decretos Nros. 174 de fecha 2 de marzo de 2018 y sus modificatorios

y 81/19.

Por ello,

EL SECRETARIO DE INDUSTRIA

RESUELVE:

TITULO I. DISPOSICIONES GENERALES

ARTÍCULO 1º.- A los efectos del Artículo 2º del Decreto Nº 81 de fecha

24 de enero de 2019, entiéndase como vehículos incompletos, totalmente

desarmados, a aquellos que presenten las características esenciales de

los artículos completos o terminados, de acuerdo a la Regla 2.a. del

Sistema Armonizado de Designación y Codificación de Mercancías de la

Organización Mundial de Aduanas.

ARTÍCULO 2º.- A los efectos del cálculo del Valor Agregado Local

establecido en el Artículo 4° del Decreto Nº 81/19, serán

contabilizados para cada año:

a. Los bienes nacionales adquiridos a proveedores locales y los

producidos in house por los beneficiarios durante dicho período con el

propósito de ser integrados en la fabricación de vehículos. Desde 2022

en adelante, la integración de los bienes nacionales correspondientes a

cada período deberá haberse efectivizado antes del 1 de abril del año

siguiente.

b. Los bienes importados correspondientes a la partida 8711 y a la

posición arancelaria 8703.21.00 de la Nomenclatura Común del MERCOSUR

(N.C.M.), exceptuando los vehículos de más de 250cc. en el caso de que

éstos sean completos totalmente armados (CBU) o completos

semidesarmados (SKD), nacionalizados durante dicho período.

El cálculo del valor del bien importado deberá fijarse en Pesos al día

de su nacionalización en el puerto local (CIF), tomando para su

conversión la cotización en divisas para la venta del Dólar

Estadounidense del BANCO DE LA NACIÓN ARGENTINA del día hábil

inmediatamente anterior.

(Artículo sustituido por art. 1° de

la Resolución

N° 269/2022

de la Secretaría de Industria, Economía del Conocimiento y Gestión

Comercial Externa B.O. 5/5/2022. Aplicable a todas las presentaciones y

expedientes

que se encontraren en trámite y/o sin resolución firme y consentida a

la fecha del dictado del acto de referencia.)

ARTÍCULO 3º.- Serán considerados bienes nacionales a las partes,

piezas, subconjuntos, conjuntos y sistemas integrantes de motocicletas,

cuatriciclos y vehículos de características similares, que junto a las

correspondientes posiciones arancelarias de la Nomenclatura Común del

Mercosur (NCM) se encuentran listadas en el Anexo I, el que como

IF-2019-06824267-APN-DPAYRE#MPYT, forma parte integrante de la presente

resolución, en la medida que cumplan con alguna de las siguientes

condiciones:

a. En el caso de las partes y piezas cuando:

1. En su elaboración se utilicen única y exclusivamente materias primas

o insumos nacionales; o bien,

2. En su elaboración se utilicen en cualquier proporción materias

primas o insumos importados, siempre que éstos sean sometidos a

procesos de elaboración, fabricación o perfeccionamiento industrial que

impliquen una transformación que no consista en un simple ensamble y

que les confieran una nueva individualidad, caracterizada por estar

clasificados en una partida arancelaria - primeros CUATRO (4) dígitos

de la Nomenclatura Común del Mercosur (NCM) - diferente a la de las

mencionadas materias primas o insumos;

3. En su elaboración se utilicen en cualquier proporción materias

primas o insumos importados, y el requisito establecido en el apartado

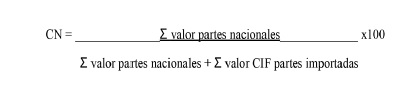

anterior no pueda ser cumplido, siempre que su Contenido Nacional (CN)

no resulte inferior al TREINTA POR CIENTO (30 %), calculado de acuerdo

a la siguiente fórmula:

b. En el caso del chasis, mazo de cables, motores, baterías,

componentes electrónicos y amortiguadores, cuando alcancen un Contenido

Nacional (CN) que no resulte inferior al TREINTA POR CIENTO (30 %),

calculado de acuerdo a la fórmula y consideraciones dispuestas en el

inciso a.3 del presente artículo, incorporando además el valor de la

mano de obra directa de la fabricación del bien tanto en el numerador

como en el denominador de la fórmula.

(Artículo sustituido por art. 2° de

la Resolución

N° 269/2022

de la Secretaría de Industria, Economía del Conocimiento y Gestión

Comercial Externa B.O. 5/5/2022. Aplicable a todas las presentaciones y

expedientes

que se encontraren en trámite y/o sin resolución firme y consentida a

la fecha del dictado del acto de referencia.)

ARTÍCULO 4º.- Establécese que a los efectos del cálculo del valor de

los bienes nacionales adquiridos a proveedores locales se tomará el

valor de la factura comercial de éstos, neto del Impuesto al Valor

Agregado (IVA), gastos financieros, flete, seguros, y sin computar

descuentos o bonificaciones, adicionando el valor de los materiales que

hubieran sido entregados en consignación por la beneficiaria al

proveedor local, siempre que dicho valor haya sido computado en la

determinación de origen del bien al cual se integran, calculado en los

términos del Artículo 3º de la presente Resolución.

A efectos de la presente medida, se entiende por materiales entregados

en consignación a aquellos insumos, partes o componentes que hubieran

sido adquiridas por el beneficiario y entregadas al proveedor, sin

costo, a efectos de su transformación o incorporación en el bien final

producido. En este sentido, serán consideradas también las facturas de

los proveedores por servicios o procesos industriales que transformen

en una motoparte los insumos, partes o componentes que le fueron

consignados.

(Artículo sustituido por art. 3° de

la Resolución

N° 269/2022

de la Secretaría de Industria, Economía del Conocimiento y Gestión

Comercial Externa B.O. 5/5/2022. Aplicable a todas las presentaciones y

expedientes

que se encontraren en trámite y/o sin resolución firme y consentida a

la fecha del dictado del acto de referencia.)

ARTÍCULO 5º.- Se consideran bienes nacionales producidos in house a

aquellos componentes producidos directamente por las empresas

beneficiarias, resultando excluidos los meros ensambles complementarios

y procesos correspondientes al armado de vehículos.

ARTÍCULO 6º.- Entiéndase por valor de los bienes producidos in house al

costo industrial resultante de la siguiente sumatoria:

a. Valor de los materiales e insumos adquiridos incorporados al bien o

transformados en el proceso de producción;

b. valor de la mano de obra directa utilizada en el proceso de

fabricación del bien respectivo; y

c. valor de amortizaciones y otros costos directos e indirectos no

considerados previamente, el cual no podrá superar en ningún caso el

DIEZ POR CIENTO (10 %) de la sumatoria de los componentes señalados en

los incisos a) y b) del presente artículo.

El valor de los materiales adquiridos será su valor ex fábrica, neto

del Impuesto al Valor Agregado (IVA), gastos financieros, flete y

seguros, y de descuentos y bonificaciones.

El valor de la mano de obra directa tendrá en cuenta las horas hombre

aplicadas a la fabricación del bien en cuestión, y su valorización

conforme surja de los registros contables de la empresa, considerando

lo establecido en el Convenio Colectivo de Trabajo correspondiente,

incluyendo: salario base, horas extras, cargas sociales, plus

vacacional, bono por cumplimiento objetivos, sueldo anual

complementario, antigüedad, productividad, Seguros por Riesgos del

Trabajo (ART), y otros adicionales que se establezcan por los convenios

que en el futuro se celebren debiendo la empresa presentar detalle de

los mismos.

En todos los casos, el beneficiario deberá conservar la documentación

que acredite fehacientemente los valores declarados.

A los efectos de la presente resolución, entiéndase como mano de obra

directa de fabricación la correspondiente a las funciones o tareas

desempeñadas por: operadores de producción, operadores de logística y/o

abastecimiento, coordinadores de producción y operadores de calidad en

línea.

Los criterios sobre mano de obra directa de fabricación de este

artículo serán también aplicables al cálculo del valor de la mano de

obra utilizado para la determinación del Contenido Nacional de un bien

según el Artículo 3°, inciso b de la presente medida.

(Artículo sustituido por art. 4° de

la Resolución

N° 269/2022

de la Secretaría de Industria, Economía del Conocimiento y Gestión

Comercial Externa B.O. 5/5/2022. Aplicable a todas las presentaciones y

expedientes

que se encontraren en trámite y/o sin resolución firme y consentida a

la fecha del dictado del acto de referencia.)

TITULO II. DE LA SOLICITUD DE ADHESION AL BENEFICIO

ARTÍCULO 7º.- Los sujetos interesados en obtener el tratamiento

arancelario previsto en el Decreto Nº 81/19 deberán encontrarse

inscriptos en el REGISTRO ÚNICO DEL MINISTERIO DE PRODUCCIÓN (R.U.M.P.)

y presentar a través del Sistema de Trámites a Distancia (TAD) el

“Formulario de Adhesión al Decreto Nº 81/2019”, conforme al modelo

obrante en el Anexo II, que como IF-2019-06824391-APN-DPAYRE#MPYT,

forma parte integrante de la presente Resolución.

Dicha solicitud deberá presentarse con una antelación de al menos

TREINTA (30) días respecto de la fecha en la que operará el inicio

efectivo de los beneficios arancelarios contemplados.

ARTÍCULO 8º.- En el supuesto que se comprobasen deficiencias o

inconsistencias en la información brindada a través de los Formularios

de Adhesión, la Dirección de Política Automotriz y Regímenes Especiales

dependiente de la SUBSECRETARÍA DE COMPRE ARGENTINO Y DESARROLLO DE

PROVEEDORES de la SECRETARÍA DE INDUSTRIA del MINISTERIO DE PRODUCCIÓN

Y TRABAJO, notificará al solicitante de las mismas, quien tendrá CINCO

(5) días hábiles para subsanarlas.

ARTÍCULO 9º.- Una vez completa la solicitud de adhesión y dentro de un

plazo de VEINTE (20) días corridos, la Dirección de Política Automotriz

y Regímenes Especiales emitirá el Certificado de Adhesión

correspondiente a partir de la cual el peticionante podrá hacer uso

efectivo de los beneficios concedidos, de conformidad al modelo obrante

en el Anexo III, el que como IF-IF-2019-06824472-APN-DPAYRE#MPYT, forma

parte integrante de la presente medida.

ARTÍCULO 10.- En el supuesto de incorporar nuevos modelos de vehículos

producidos al amparo del beneficio arancelario previsto en el Decreto

Nº 81/19, el interesado deberá acompañar las planillas informativas III

y IV del “Formulario de Adhesión al Decreto Nº 81/2019” del Anexo II de

la presente resolución, a efectos informativos y con la finalidad de

incluirlos en las tareas de verificación y control previstas en el

Artículo 13 de la presente medida.

ARTÍCULO 11.- La Dirección de Política Automotriz y Regímenes

Especiales y la Dirección General de Aduanas, de la ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS, entidad autárquica en el ámbito del

MINISTERIO DE HACIENDA, establecerán los mecanismos sistémicos que

resulten necesarios implementar a fin de tornar operativos los

beneficios estipulados en el Decreto Nº 81/19 de acuerdo a las

condiciones y definiciones de la presente medida.

TITULO III. DE LA RENDICION DEL CUMPLIMIENTO DE LOS ARTÍCULOS 3º Y 4º

DEL DECRETO Nº 81/19

ARTÍCULO 12.- De conformidad a lo previsto en el segundo párrafo del

Artículo 5° del Decreto Nº 81/19, en un plazo de CUARENTA Y CINCO (45)

días posteriores a la finalización de cada año calendario, los

beneficiarios deberán informar en carácter de Declaración Jurada el

cumplimiento de lo establecido en los Artículos 3º y 4º del mismo,

respecto del valor agregado local mínimo que debe observarse tanto en

relación al conjunto de la actividad local desarrollada, como por cada

modelo que se importe al amparo del beneficio.

Dicha información deberá presentarse a través del Sistema de Trámites a

Distancia (TAD), completando en carácter de declaración jurada, el

“Formulario de Verificación del Decreto Nº 81/2019”, conforme el modelo

obrante en Anexo IV, el que, como IF-2022-37172454-APN-SSI#MDP, forma

parte integrante de la presente medida, al que deberá adjuntarse el

comprobante de pago de los aranceles de auditoría correspondientes.

Adicionalmente, los beneficiarios deberán informar periódicamente los

bienes nacionales que, con el propósito de ser integrados en la

fabricación de vehículos objeto del beneficio, hubieran sido adquiridos

a proveedores locales o producidos in house durante dicho período.

La SUBSECRETARÍA DE INDUSTRIA de la SECRETARÍA DE INDUSTRIA, ECONOMÍA

DEL CONOCIMIENTO Y GESTIÓN COMERCIAL EXTERNA establecerá la

periodicidad, las modalidades de presentación y la documentación

respaldatoria de la información mencionada en el párrafo anterior.

(Artículo sustituido por art. 1º de

la Resolución

Nº 113/2020

de la Secretaría de Industria, Economía del Conocimiento y Gestión

Comercial Externa B.O. 23/7/2020. Vigencia: a partir de su publicación

en el Boletín Oficial.)

TITULO IV. DE LA FISCALIZACION DEL CUMPLIMIENTO DEL BENEFICIO

ARTÍCULO 13.- Una vez otorgado el certificado de adhesión y en forma

posterior a la presentación anual de los formularios de verificación

previstos en el artículo precedente, la Autoridad de Aplicación

realizará, por sí o por terceros, las correspondientes tareas de

verificación y control, las cuales incluirán visitas de fiscalización a

la/s planta/s del beneficiario y, de ser considerado necesario, a sus

respectivos proveedores de partes nacionales.

A tales fines, se suscribirán con el INSTITUTO NACIONAL DE TECNOLOGÍA

INDUSTRIAL (INTI), organismo descentralizado en el ámbito del

MINISTERIO DE DESARROLLO PRODUCTIVO y/o con Universidades Nacionales,

los convenios de asistencia técnica y auditoría que resulten necesarios.

Los beneficiarios deberán abonar en concepto de costo de actividades de

verificación y control un UNO COMA CINCO POR CIENTO (1,5 %) del monto

de los derechos de importación vigentes que se hubieran debido abonar.

Las sumas deberán abonarse en Pesos, en base a la cotización del dólar

billete del BANCO DE LA NACIÓN ARGENTINA, entidad autárquica en el

ámbito del MINISTERIO DE ECONOMÍA, para la venta de Dólares

Estadounidenses del día hábil inmediatamente anterior a su pago.

Los montos correspondientes a las tareas de verificación y control

deberán ser abonados al MINISTERIO DE DESARROLLO PRODUCTIVO, mediante

la plataforma e-recauda. Los comprobantes de pago deberán presentarse

conjuntamente al “Formulario de Verificación del Dto. 81/2019”

estipulado en el Artículo 12 de la presente medida, junto a una

declaración del monto en Dólares Estadounidenses correspondiente a los

derechos de importación que hubieran debido abonarse.

(Artículo sustituido por art. 5° de

la Resolución

N° 269/2022

de la Secretaría de Industria, Economía del Conocimiento y Gestión

Comercial Externa B.O. 5/5/2022. Aplicable a todas las presentaciones y

expedientes

que se encontraren en trámite y/o sin resolución firme y consentida a

la fecha del dictado del acto de referencia.)

ARTÍCULO 14.- Sin perjuicio de las auditorías anuales dispuestas

precedentemente, en cualquier instancia de la tramitación, la Dirección

de Política Automotriz y Regímenes Especiales podrá solicitar

información adicional, requerir en consulta a cámaras representativas

del sector industrial involucrado en caso de considerarlo pertinente, e

inclusive realizar verificaciones por sí, o por terceros organismos o

instituciones en el marco de convenios específicos celebrados al efecto.

TITULO V. DEL INCUMPLIMIENTO Y SANCIONES

ARTÍCULO 15.- En el supuesto que la Autoridad de Aplicación

corroborase que el beneficiario no ha alcanzado el Valor Agregado Local

Mínimo, para el conjunto de su actividad y/o por modelo,

correspondiente al período en cuestión de acuerdo a lo establecido en

el Artículo 4° del Decreto Nº 81/19 y a los lineamientos y definiciones

de la presente Resolución, previa intimación y descargos

correspondientes, notificará a la Dirección General de Aduanas de la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP) a efectos de

realizar el cobro de los tributos dispensados por el período en

cuestión, actualizados de acuerdo a lo referido en los Artículos 671,

inciso b) y 965 inciso b) de la Ley N° 22.415.

Asimismo, verificado dicho incumplimiento, y en aplicación del Artículo

7° del referido Decreto, se procederá a suspender los beneficios por un

plazo que será determinado de acuerdo al nivel de incumplimiento con

respecto al Valor Agregado Local (VAL) Mínimo para el conjunto de la

actividad para el período correspondiente, según la siguiente escala:

a. Incumplimiento mayor al CINCUENTA POR CIENTO (50 %) del VAL mínimo:

SEIS (6) meses de suspensión;

b. Incumplimiento de entre el VEINTICINCO POR CIENTO (25 %) y el

CINCUENTA POR CIENTO (50 %) del VAL mínimo: TRES (3) meses de

suspensión;

c. Incumplimiento de hasta el VEINTICINCO POR CIENTO (25 %) del VAL

mínimo: UN (1) mes de suspensión.

(Artículo sustituido por art. 6° de

la Resolución

N° 269/2022

de la Secretaría de Industria, Economía del Conocimiento y Gestión

Comercial Externa B.O. 5/5/2022. Aplicable a todas las presentaciones y

expedientes

que se encontraren en trámite y/o sin resolución firme y consentida a

la fecha del dictado del acto de referencia.)

ARTÍCULO 16.- La falta de observancia, por parte de las empresas

beneficiarias, de las obligaciones dispuestas en la presente Resolución

que, en el marco de las tareas de verificación y control, impidieran la

ejecución de las mismas, serán consideradas incumplimientos con

idéntico alcance que el descripto en el artículo precedente.

ARTÍCULO 17.- Toda información vertida por el particular se considera

efectuada en carácter de Declaración Jurada en los términos del

Artículo 109 del Reglamento de Procedimientos Administrativos, Decreto

Nº 1.759/72 T.O. 2017 y su inexactitud, falsedad u omisión, será

sancionada de conformidad a lo previsto en el Artículo 110 del mismo,

sin perjuicio de las acciones penales que pudieren corresponder.

ARTÍCULO 18.- Todos los trámites serán realizados mediante la

Plataforma Trámites a Distancia (TAD) o la que en el futuro la

reemplace y las notificaciones que deban cursarse se efectuarán al

domicilio electrónico constituido oportunamente, salvo disposición en

contrario.

ARTÍCULO 19.- Notifíquese la Dirección General de Aduanas del dictado

de la presente medida.

ARTÍCULO 20.- La presente Resolución entrará en vigencia a partir de su

publicación en el Boletín Oficial.

ARTÍCULO 21.- Comuníquese, publíquese, dese a la DIRECCIÓN NACIONAL DEL

REGISTRO OFICIAL y archívese. Fernando Félix Grasso

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la

edición web del BORA -www.boletinoficial.gob.ar-

e. 13/02/2019 N° 8135/19 v. 13/02/2019

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial.)

ANEXO I

IF-2019-06824267-APN-DPAYRE#MPYT

ANEXO

II

(Anexo sustituido por art. 4º de la Resolución

Nº 113/2020

de la Secretaría de Industria, Economía del Conocimiento y Gestión

Comercial Externa B.O. 23/7/2020. Vigencia: a partir de su publicación

en el Boletín Oficial.)

Formulario de Adhesión

a) Nota de Adhesión

El que suscribe, …………………………………………………………………………………, en su carácter de

representante legal o apoderado de ………………………….…………………………………………………..,

solicita la adhesión a los beneficios consignados en los Artículos 1 y

2 del Decreto Nº 81 de fecha 24 de enero de 2019, a partir del día

………………………………………………………………...........

Declaro entonces comprender y asumir en nombre de mi representada las

condiciones y compromisos consignados en dicho Decreto, en particular

en lo referente al cumplimiento de un Valor Agregado Local Mínimo de

acuerdo a lo estipulado en su Artículo 4, y normas complementarias.

Se consignan en las planillas adjuntas el listado de los vehículos a

ser alcanzados por los mencionados beneficios, así como información

general sobre la empresa, su/s planta/s industrial/es y bienes

nacionales a integrar en carácter informativo.

Nombre y Apellido del Representante Legal o Apoderado:

DNI:

Firma:

Fecha y lugar:

b) Planillas con información general de la empresa, plantas

productivas, modelos incompletos a importar bajo el beneficio y

componentes nacionales a integrar

ANEXO

III

Certificado de Adhesión

La Dirección de Política Automotriz y Regímenes Especiales de la

SECRETARÍA DE INDUSTRIA del MINISTERIO DE PRODUCCIÒN Y TRABAJO,

extiende el presente certificado a …………………………………………………….. por el que se

deja constancia que a partir del día ………………………………………………. los vehículos

por éste informados en la Planilla III del Formulario de Adhesión al

Decreto Nº 81/2019, presentada el día ……………………………………., quedan

alcanzados por los beneficios estipulados en los Artículos 1º y 2º del

Decreto Nº 81 de fecha 24 de enero de 2019.

IF-2019-06824472-APN-DPAYRE#MPYT

ANEXO

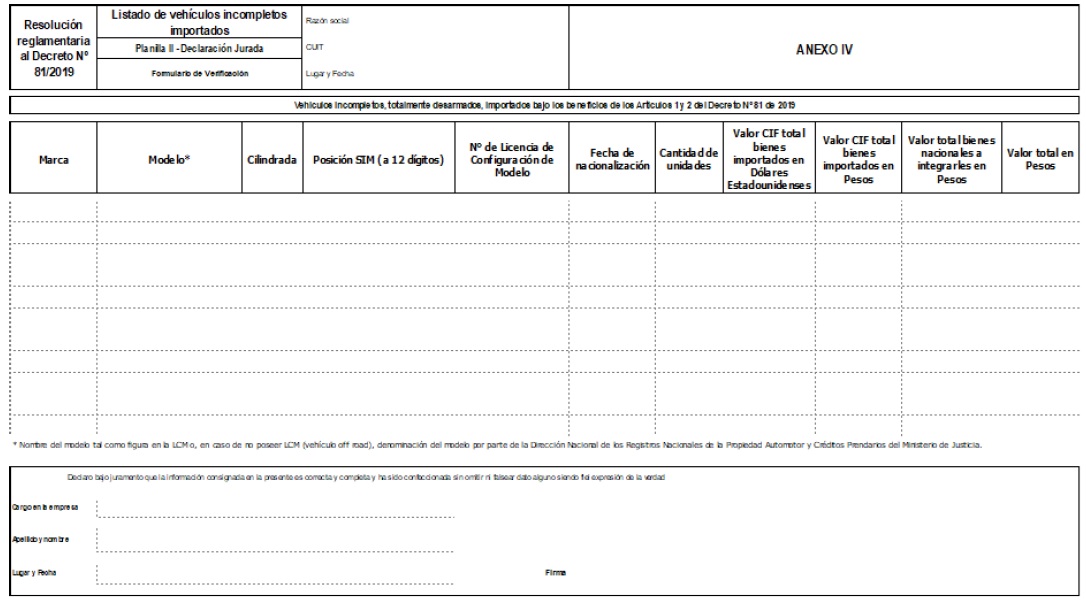

IV

(Anexo sustituido por art. 7° de la Resolución

N° 269/2022

de la Secretaría de Industria, Economía del Conocimiento y Gestión

Comercial Externa B.O. 5/5/2022. Aplicable a todas las presentaciones y

expedientes

que se encontraren en trámite y/o sin resolución firme y consentida a

la fecha del dictado del acto de referencia.)

Formularios de Verificación

a) Declaración Jurada del representante legal o apoderado sobre el

cumplimiento del Valor Agregado Local Mínimo

El que suscribe, ………………………………………………………, en su carácter de representante

legal o apoderado de ……….……………………….……….., declara bajo juramento que su

representada alcanzó el Valor Agregado Local Mínimo establecido en el

Artículo 4° del Decreto Nº 81 de fecha 24 de enero de 2019, para el

conjunto de la actividad y por modelo, correspondiente al año……………………..

Para ello, durante la vigencia del beneficio en el mencionado año, el

valor de los bienes nacionales adquiridos y de los producidos in house

ascendió a Pesos…………………………………..., mientras que los importados

nacionalizados en el mismo período totalizaron Pesos…………………………………….

Estos valores se desprenden de la información consignada, en forma

fehaciente, fidedigna y completa, en las planillas adjuntas como parte

integrante del Formulario de Verificación.

Nombre y Apellido del Representante Legal o Apoderado:

DNI:

Firma:

Fecha y lugar:

a) Declaración Jurada de ingeniero Jefe de Planta

El que suscribe, ………………………………………………………………………………, en su carácter de Jefe

de Planta de …………………………………….…….., declara bajo juramento que los

vehículos incompletos, informados en la Planilla II del “Formulario de

Verificación del Decreto Nº 81/2019” y ensamblados hasta la presente

fecha, han sido integrados con los bienes nacionales adquiridos a

proveedores locales como así también con los producidos in house

informados respectivamente en las Planillas IV y V del mismo Formulario.

DNI:

Firma:

Fecha y lugar:

b) Certificación de Contador Público

1. Objeto de la certificación

En mi carácter de contador público independiente, a su pedido y para su

presentación ante la SECRETARIA DE INDUSTRIA, ECONOMÍA DEL CONOCIMIENTO

Y GESTIÓN COMERCIAL EXTERNA del MINISTERIO DE DESARROLLO PRODUCTIVO,

emito la presente certificación conforme con lo dispuesto por las

normas incluidas en la sección VI de la Resolución Técnica N° 37 de la

FACPCE y de las Resoluciones pertinentes del C.P.C.E. de la C.A.B.A..

Dichas normas exigen que cumpla los requerimientos de ética, así como

que planifique mi tarea.

La certificación se aplica a ciertas situaciones de hecho o

comprobaciones especiales, a través de la constatación con registros

contables y otra documentación de respaldo. Este trabajo profesional no

constituye una auditoría ni una revisión y, por lo tanto, las

manifestaciones del contador público no representan la emisión de un

juicio técnico respecto de la información objeto de la certificación.

2. Detalle de lo que se certifica

Información consignada en las planillas adjuntas denominadas “Anexo IV

– Formulario de Verificación Decreto Nº 81/2019” -de aquí en adelante

Anexo IVcorrespondiente a las informaciones referidas al beneficio

establecido en dicho Decreto, que implica la evaluación de las compras

de …………………………….. a los proveedores nacionales ……………………………….., (razón

social de los proveedores y la terminal y los proveedores locales) y la

producción in house de ……………………………. durante el período ………………………………. .

El citado “Anexo IV” ha sido preparado por ……………………………... para su

presentación ante la SECRETARÍA DE INDUSTRIA, ECONOMÍA DEL CONOCIMIENTO

Y GESTIÓN COMERCIAL EXTERNA del MINISTERIO DE DESARROLLO PRODUCTIVO, y

es responsabilidad de los representantes de dicha Sociedad en ejercicio

de sus funciones exclusivas.

3. Certificación contable

En base al alcance de la tarea realizada, certifico:

a) Que los datos obrantes en el citado Formulario Anexo IV, planillas

II, III, IV y V, coinciden con registros contables de la Sociedad

llevados de conformidad con las disposiciones legales vigentes.

b) Que la información consignada en dichas planillas analíticas de esta

presentación son copia fiel de los datos obrantes en las respectivas

facturas, notas de crédito, notas de débito, notas de crédito de

fábrica, notas de débito de fábrica y remitos-factura, cuyos originales

fueron archivados y contabilizados de acuerdo con lo dispuesto en la

Ley Nº 11.683 (T.O. 1998) y normas reglamentarias, en particular la

Resolución General Nº 1.415 de fecha 7 de enero de 2003 de la

Administración

Federal de Ingresos Públicos, entidad autárquica en el ámbito del

Ministerio de Economía y Finanzas Públicas y sus modificatorias y

complementarias.

c) Que los valores de las partes producidas “in house” fueron

calculados según lo previsto en el artículo 6 de la Resolución

reglamentaria al Decreto Nº 81 del 24 de enero de 2019, según los

respectivos asientos de costos y comprobantes de compra

de materiales e insumos. Para ello, el valor de la mano de obra directa

para la fabricación de dichas partes tuvo en cuenta las horas hombre

aplicadas a la fabricación del bien y su valorización conforme lo

establecido en el Convenio Colectivo de Trabajo correspondiente, el

cual incluye: salario base, horas extras, cargas sociales, plus

vacacional, bono por cumplimiento de objetivos, sueldo anual

complementario, antigüedad, productividad, seguros por riesgos del

trabajo (ART), y otros adicionales establecidos.

d) Que la contabilización de los documentos mencionados en el apartado

a), b) y c) precedentes surgen de los registros contables, que se

incluyen en los libros rubricados de la Sociedad.

e) Que los precios incluidos en las facturas de los proveedores y

consignados en las columnas "Precio Unitario", no comprenden el

Impuesto al Valor Agregado (IVA), los gastos financieros ni los

intereses implícitos y se expongan netos de descuentos

y bonificaciones.

f) Que los remitos asociados a las facturas declaradas corresponden a

mercaderías recepcionadas conforme en las fechas declaradas.

g) Que fueron informadas las bonificaciones que produjeron

disminuciones en los precios declarados en esta y en las anteriores

solicitudes.

h) Los datos que se consignan en las columnas, “Tipo y Nº de

Comprobante”, “Fecha Comprobante”, “N° Comprobante”, “Cantidad” y

“Precio Unitario” del Anexo IV son copia fiel de los datos obrantes en

las respectivas facturas, notas de crédito, notas de débito y remitos,

según corresponda, tratándose en todos los casos de documentos

originales emitidos por los

proveedores………………………………………...

i) Que fueron comprobados los cálculos aritméticos de toda la

presentación.

Extiendo esta certificación exclusivamente a los efectos de ser

presentada ante la SECRETARIA DE INDUSTRIA, ECONOMÍA DEL CONOCIMIENTO Y

GESTIÓN COMERCIAL EXTERNA del MINISTERIO DE DESARROLLO PRODUCTIVO.

IF-2022-37172454-APN-SSI#MDP

- Artículo 13 sustituido por art. 2º

de

la Resolución

Nº 113/2020

de la Secretaría de Industria, Economía del Conocimiento y Gestión

Comercial Externa B.O. 23/7/2020. Vigencia: a partir de su publicación

en el Boletín Oficial;

- Anexo IV sustituido por art.

5º de la Resolución

Nº 113/2020

de la Secretaría de Industria, Economía del Conocimiento y Gestión

Comercial Externa B.O. 23/7/2020. Vigencia: a partir de su publicación

en el Boletín Oficial.