ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 4453/2019

RESOG-2019-4453-E-AFIP-AFIP -

Procedimiento. Ley N° 11.683, texto ordenado en 1998 y sus

modificaciones. Régimen de facilidades de pago permanente. Resolución

General N° 4.268, sus modificatorias y su complementaria. Norma

modificatoria.

Ciudad de Buenos Aires, 29/03/2019

VISTO la Resolución General N° 4.268, sus modificatorias y su complementaria, y

CONSIDERANDO:

Que mediante la citada norma se implementó un régimen de facilidades de

pago de carácter permanente que permite regularizar las obligaciones

impositivas, de los recursos de la seguridad social y/o aduaneras - así

como sus intereses y multas-, cuya aplicación, percepción y

fiscalización se encuentran a cargo de este Organismo.

Que con el objetivo de coadyuvar a los contribuyentes y/o responsables

al cumplimiento de sus obligaciones tributarias, corresponde adecuar la

resolución general del VISTO a fin de extender hasta el 30 de abril de

2019 la cantidad máxima de VEINTICUATRO (24) cuotas para regularizar

deudas originadas en ajustes de fiscalización.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos y de

Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por

el Artículo 32 de la Ley N° 11.683, texto ordenado en 1998 y sus

modificaciones y el Artículo 7° del Decreto N° 618 del 10 de julio de

1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Sustitúyese el Anexo II de la Resolución General N°

4.268, sus modificatorias y su complementaria, por el Anexo

(IF-2019-00066908-AFIP-SGDADVCOAD#SDGCTI) que se aprueba y forma parte

de la presente.

ARTÍCULO 2°.- Sustitúyese en el Artículo 2° de la Resolución General N°

4.346 y su modificatoria, la expresión “…31 de marzo de 2019…”, por la

expresión “…30 de abril de 2019…”.

ARTÍCULO 3°.- Las disposiciones que se establecen por esta resolución

general entrarán en vigencia el día de su publicación en el Boletín

Oficial, inclusive.

ARTÍCULO 4°.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Leandro German Cuccioli

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 01/04/2019 N° 21309/19 v. 01/04/2019

ANEXO (Artículo 1°)

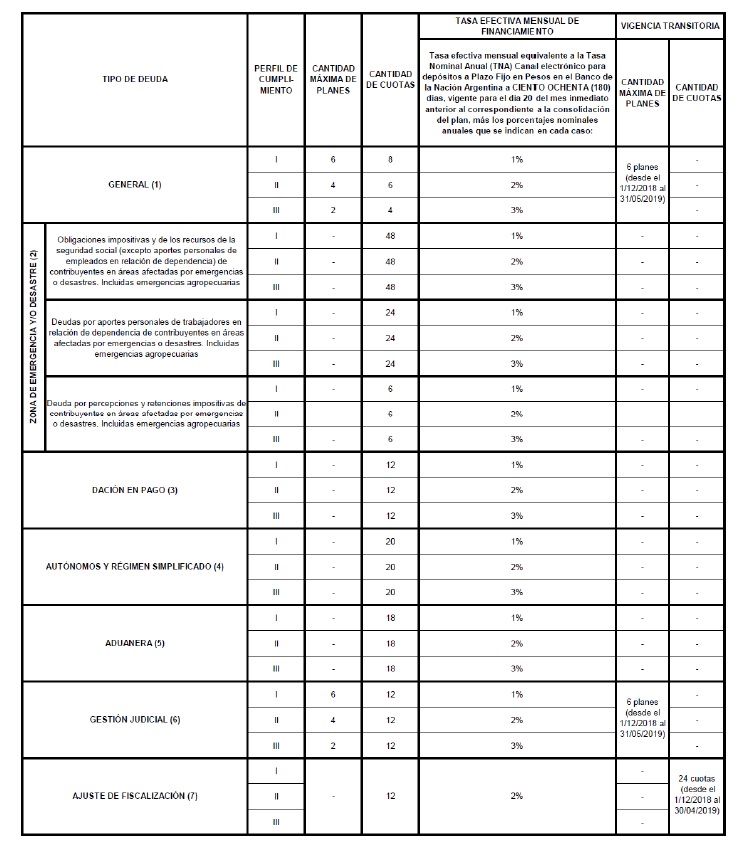

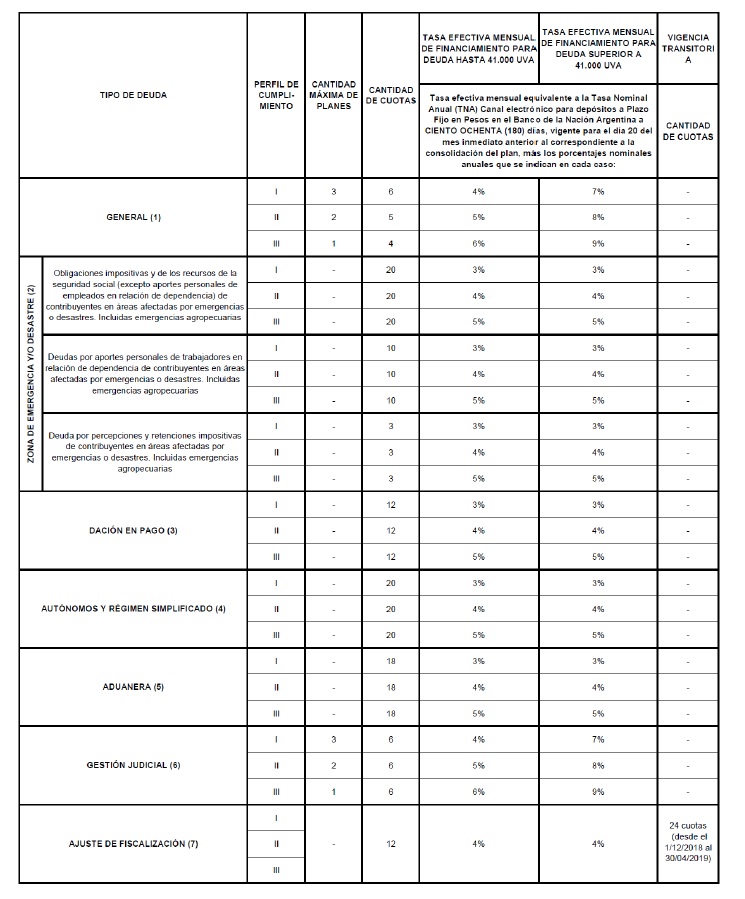

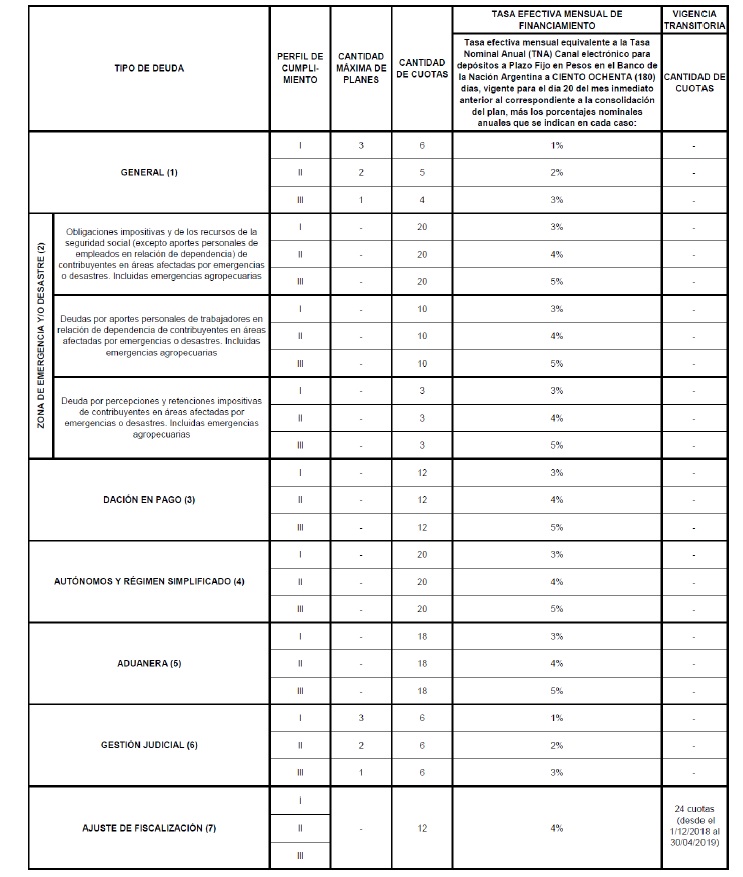

ANEXO II RESOLUCIÓN GENERAL N° 4.268, SUS MODIFICATORIAS Y SU COMPLEMENTARIA

CANTIDAD DE PLANES, CUOTAS Y TASA DE INTERÉS DE FINANCIACIÓN

MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS -TRAMO 1-

RESTO DE CONTRIBUYENTES SIN GARANTÍA

RESTO DE CONTRIBUYENTES CON GARANTÍA

(1) Deuda impositiva y de los recursos de la seguridad social,

incluidos aportes personales de trabajadores en relación de

dependencia. Será de CUATRO (4) la cantidad máxima de cuotas para los

planes que incluyan obligaciones del impuesto al valor agregado y/o de

los recursos de la seguridad social - empleadores (aportes y

contribuciones), cuya declaración jurada haya sido presentada a partir

del primer día del mes siguiente al vencimiento general fijado del

período de que se trate. Lo indicado resultará de aplicación respecto

de las declaraciones juradas correspondientes al período fiscal o

período devengado febrero de 2019 y siguientes.

(2) Están comprendidos los sujetos alcanzados por la Ley N° 26.509 y la

Resolución General N° 2.723 referidos a emergencia agropecuaria, como

también los responsables alcanzados por el estado de emergencia y/o

desastre declarado en determinadas zonas del país por leyes, decretos

-ambos nacionales- y/o normas emitidas por esta Administración Federal,

donde se otorguen plazos especiales de cumplimiento de obligaciones y/o

facilidades de pago, siempre que cuenten con la caracterización

correspondiente en el "Sistema Registral".

Sólo se podrán incluir obligaciones vencidas hasta el cese de la

vigencia de la caracterización, siempre que esta fecha hubiera operado

dentro de los DOCE (12) meses anteriores a la fecha de la adhesión.

Se podrá realizar la presentación de hasta UN (1) plan por mes calendario, siempre que el mismo permanezca vigente.

(3) Deuda impositiva y de los recursos de la seguridad social,

excluidos aportes personales de trabajadores en relación de dependencia

a cargo de contribuyentes que hubieran adherido a planes de dación en

pago de espacios publicitarios, vencida hasta el 31 de diciembre de

2015 (Decreto N° 852/ 14 y su modificatorio).

Se podrá realizar la presentación de hasta UN (1) plan por mes calendario, siempre que el mismo permanezca vigente.

(4) Se podrá realizar la presentación de hasta UN (1) plan por mes calendario, siempre que el mismo permanezca vigente.

(5) Multas impuestas, cargos suplementarios por tributos a la

importación/exportación y liquidaciones comprendidas en el

procedimiento para las infracciones.

Se podrá realizar la presentación de hasta UN (1) plan por mes calendario, siempre que el mismo permanezca vigente.

(6) Deuda impositiva y de los recursos de la seguridad social,

incluidos aportes personales de trabajadores en relación de

dependencia. Multas impuestas, cargos suplementarios por tributos a la

importación/exportación y liquidaciones de los citados tributos

comprendidas en el procedimiento para las infracciones.

(7) Ajustes y/o multas formales y materiales resultantes de la

actividad fiscalizadora, conformados, incluidas percepciones y

retenciones impositivas o aportes personales, así como determinaciones

de oficio por obligaciones impositivas y de los recursos de la

seguridad social, incluidos aportes personales de trabajadores en

relación de dependencia, retenciones y percepciones. Las multas

formales y materiales recurridas no podrán incluirse en este tipo de

plan, siendo factible incluirlas en planes de tipo general o de gestión

judicial.

Se podrá realizar la presentación de hasta UN (1) plan por mes calendario, siempre que el mismo permanezca vigente.

No podrán incluirse en este plan las deudas susceptibles de ser

canceladas mediante el Régimen de regularización de deudas generadas en

la Exclusión del Régimen Simplificado para Pequeños Contribuyentes (RS).

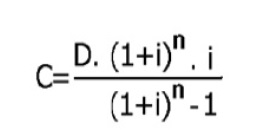

DETERMINACIÓN DE LAS CUOTAS

El monto de as cuotas a ingresar, que serán mensuales, guales y consecutivas se calcuarán aplicando la siguiente fórmula:

Donde:

C = Monto de a cuota que corresponde ingresar.

D = Monto total de a deuda a cancear en cuotas.

n = Total de cuotas que comprenden el plan.

i = Tasa de interés mensual de financamiento.

IF-2019-00066908-AFIP-SGDADVCOAD#SDGC