ANEXO (Artículo 1°)

Registro y tramitación de Envíos en Consignación

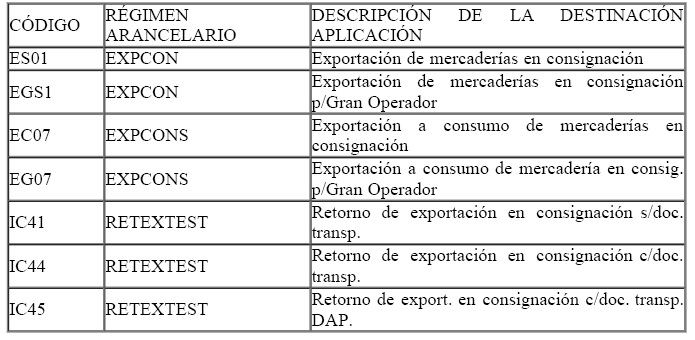

1. El registro de las destinaciones que involucren mercaderías

contempladas en el Artículo 1° de la presente, se efectuará mediante

declaración detallada en el Sistema Informático MALVINA (SIM) a través

de los subregímenes habilitados para la presente modalidad de

declaración, los cuales se detallan a continuación:

2. Mercadería enviada al exterior en consignación mediante ES01

"Exportación de mercaderías en consignación" y EGS1 "Exportación de

mercaderías en consignación para grandes operadores"

2.1. Para formalizar la exportación de la mercadería, el declarante

registrará en el SIM una destinación al amparo del subrégimen ES01 o

EGS1, según corresponda, e ingresará la información general y de los

ítems.

a) A nivel de carátula consignará en los campos:

- "Motivo": "CONSIGNACIO".

- "Número de autorización": en blanco.

b) Al momento de la oficialización, el SIM exigirá que se comprometa a

suministrar, en carácter de documentación complementaria, una copia

autenticada del contrato de consignación en el cual se establecen los

derechos y obligaciones de cada una de las partes (comitente y

consignatario), así como los términos y condiciones de la operación.

Ante la falta del instrumento contractual señalado precedentemente, se

dará por cumplido el presente requisito con la presentación por parte

del declarante, de la impresión de la documentación cursada mediante

correo electrónico, certificada con las firmas del exportador o su

representante legal y el despachante de aduanas interviniente, que

acredite la existencia del acuerdo de voluntades celebrado entre las

partes.

c) Plazos:

Para cumplir con las obligaciones que se desprenden de la utilización

del régimen en trato, el SIM asignará en forma automática el plazo de

TRESCIENTOS SESENTA (360) días corridos.

d) Garantía

En caso que la mercadería se encuentre alcanzada por derechos de

exportación resultará exigible la constitución y afectación de una

garantía que cubra el importe de los mismos, en los términos de la

Resolución General N° 3.885 y sus modificatorias.

e) Estímulos a la exportación

A esta destinación no le corresponde la liquidación de estímulos a la exportación.

2.2. Mercadería con insumos importados temporariamente

Cuando la mercadería objeto de exportación contenga insumos importados

temporariamente en los términos del Decreto N° 1.330 del 30 de

septiembre de 2004 y sus modificatorios, será de aplicación lo

establecido por la Resolución General N° 2.147 y sus modificatorias. A

tal efecto:

a) Al registrar en el SIM la destinación de exportación ES01 o EGS1, el declarante deberá indicar:

- En la solapa "Cancelaciones": las destinaciones de importación

temporaria (DIT), correspondientes a los insumos importados

temporariamente contenidos en la mercadería objeto de la exportación.

- En el campo "Insumos importados temporariamente": el valor CIF de los referidos insumos.

b) El SIM calculará automáticamente el plazo de vencimiento de la

destinación ES01, utilizando para ello los siguientes parámetros:

- Cuando las destinaciones de importación temporaria correspondientes a

los insumos importados temporariamente, tengan un vencimiento anterior

a los señalados en el punto 2.1. inciso c) del presente anexo, según

corresponda, el SIM ajustará automáticamente el plazo de permanencia en

el exterior, el que será determinado por la DIT cuyo vencimiento opere

en primer término.

Este procedimiento no implica la cancelación de las destinaciones de

importación temporaria de los insumos importados temporariamente, la

cual se efectuará con la destinación de exportación a consumo (EC07 o

EG07).

2.3. Al momento de la presentación de la ES01 o EGS1, el declarante

deberá adjuntar una copia autenticada del contrato de consignación en

el cual se establecen los derechos y obligaciones de cada una de las

partes (comitente y consignatario), así como los términos y condiciones

de la operación. Ante la falta del instrumento contractual señalado

precedentemente, se dará por cumplido el presente requisito con la

presentación por parte del declarante, de la impresión de la

documentación cursada mediante correo electrónico, certificada con las

firmas del exportador o su representante legal y el despachante de

aduanas interviniente, que acredite la existencia del acuerdo de

voluntades celebrado entre las partes.

Por su parte, el servicio aduanero corroborará que el motivo y el plazo

consignados en la declaración correspondan con la operación en cuestión

y, de resultar conforme, procederá a su presentación en el SIM.

El archivo de la documentación aduanera se efectuará conforme con lo

establecido por la Resolución General N° 2.721, su modificatoria y

complementarias.

3. Confirmación de venta de la mercadería enviada al exterior en

consignación mediante EC07 "Exportación a consumo de mercaderías en

consignación" y EG07 "Exportación a consumo de mercaderías en

consignación para grandes operadores"

3.1. Dentro del plazo autorizado desde la oficialización de la

destinación ES01 o EGS1 y hasta CINCO (5) días hábiles posteriores a la

concreción de la venta en el exterior, el declarante deberá registrar

en el SIM una destinación al amparo del subrégimen EC07 o EG07, según

corresponda.

A efectos de considerar concretada la venta se tomará como referencia

la fecha en que se emita la factura de exportación clase "E", en los

términos de la Resolución General N° 2.758, sus modificatorias y

complementarias, la cual deberá encontrarse emitida en forma previa al

registro de la destinación de exportación EC07 o EG07, según

corresponda.

a) A tal efecto, en el SIM a nivel de carátula, el declarante deberá indicar:

- "Factura": "Si".

- "FECHA-CIERRE-VTA": fecha de emisión de la factura de exportación

clase "E". b) A nivel de ítem, el declarante deberá consignar:

- En el campo "Cancelaciones": declarar el ítem, subítem y cantidades

de unidades que se pretendan cancelar correspondientes a la destinación

aduanera ES01 o ESG1, lo cual disminuirá en forma automática la

cantidad exportada mediante la destinación aduanera EC07 o EG07.

Asimismo, cuando la mercadería objeto de exportación contenga insumos

importados temporariamente en los términos del Decreto N° 1.330/04 y

sus modificatorios, para su cancelación será necesaria su incorporación

en la solapa "Cancelaciones". Sin perjuicio de ello, las DIT afectadas

deberán encontrarse vigentes al momento de la oficialización de la EC07.

3.2. Al momento de la presentación de la declaración, el agente

aduanero interviniente corroborará que la fecha de registro de dicha

destinación no exceda los CINCO (5) días hábiles de concretada la venta

para lo cual observará la fecha de emisión de la factura de exportación

clase "E".

Esta declaración no exigirá el precumplido/cumplido por parte del

servicio aduanero, como así tampoco dará lugar al registro de una

declaración post-embarque por parte del declarante.

4. Tratamiento Arancelario

Resultará de aplicación el régimen general de exportación vigente a la

fecha de registro de la destinación de exportación ES01 o EGS1.

4.1. Liquidación y pago de derechos de exportación al registro de la EC07 o EG07.

El SIM liquidará de manera automática los derechos de exportación, de

acuerdo al procedimiento previsto en el Anexo IV de la Resolución

General N° 1.921 y sus modificatorias, y conforme con el valor FOB

definitivo registrado en la EC07 o EG07. Los mismos podrán ser abonados

mediante:

a) Pago previo: serán cancelados a través del SIM a la fecha de

oficialización de la EC07 o EG07, utilizando el Volante Electrónico de

Pago (VEP), conforme con lo establecido por la Resolución General N °

3.134 y su modificatoria, o

b) Plazo de espera: el SIM generará en forma automática una liquidación

manual LMAN - Motivo LAEX. El plazo para hacer efectivo el pago de los

derechos comenzará a correr a partir de la fecha de registro del

cumplido.

El valor FOB definitivo puede variar del provisorio declarado en la

destinación aduanera ES01 o EGS1, en función a la cantidad de

mercadería vendida y el valor FOB unitario con el que finalmente se

cerró la operación comercial.

5. Liquidación de Estímulos

Las mercaderías cuya venta se concrete al amparo del presente régimen,

cuando así correspondiere, estarán beneficiadas con los estímulos a la

exportación vigentes a la fecha del registro de la destinación aduanera

ES01 o EGS1, los cuales serán liquidados con la destinación aduanera

EC07 o EG07.

6. Retorno de la mercadería enviada al exterior en consignación

mediante IC41 "Retorno de exportación en consignación s/doc. Transp.",

IC44 "Retorno de exportación en consignación c/doc. Transp." o IC45

"Retorno de export. en consignación c/doc. transp. DAP"

Una vez vencido el plazo previsto por el régimen sin que se haya

registrado la destinación aduanera EC07 o EG07, el exportador tendrá un

plazo excepcional de SESENTA (60) días para retornar la mercadería,

conforme con lo dispuesto por el Artículo 2° del Decreto N° 637 del 16

de marzo de 1979 y sus modificatorios.

Dentro de dicho plazo, el declarante deberá destinar la mercadería

mediante alguno de los subregímenes de retorno de exportación en

consignación: IC41, IC44 o IC45, según corresponda.

a) En tal sentido, el declarante deberá indicar en el SIM a nivel de ítem:

- En el campo "Cancelaciones": la destinación aduanera ES01 o EGS1 por la cual se hubiera exportado la mercadería.

La tramitación de la destinación procederá conforme con las

disposiciones contenidas en el Anexo II de la Resolución General N°

743, sus modificatorias y complementarias,

b) Tratamiento Arancelario

Se encuentran exceptuadas del pago de derechos de importación, como así

también de la presentación de la declaración efectuada a través del

"Sistema Integral de Monitoreo de Importaciones" (SIMI), establecida

por la Resolución General Conjunta N° 4.185 y sus modificatorias.

6.1. Retorno de mercadería con insumos importados temporariamente

Cuando la mercadería que retorna contenga insumos importados

temporariamente en los términos del Decreto N° 1.330/04 y sus

modificatorios, para su cancelación será de aplicación lo establecido

por la Resolución General N° 2.147 y sus modificatorias. A esos fines,

en un mismo registro podrá afectarse la cancelación de la/s ES01 o EGS1

y de la/s DIT involucradas.

A tal efecto, al registrar en el SIM la destinación de importación

IC41, IC44 o IC45, según corresponda, el declarante deberá indicar:

- "Código de Ventaja": "AUTOLIQLIBREIMP".

- "Motivo": "LML-65: CANCELACIÓN DE INSUMOS IMPORTADOS TERMPORARIAMENTE

POR MEDIO DE UN RETORNO DE MERCADERÍAS EXPORTADAS EN CONSIGNACIÓN".

- "Norma": en blanco.

- "Concepto": 010-Derechos de Importación, 030-SUMA AD.NAC.D1330-04,

415-I.V.A., 422-IVA ADICIONAL INSCR., 424-IMP. A LAS GANANCIAS y otros

impuestos, según corresponda.

- "Porcentaje": La alícuota correspondiente para cada uno de los

conceptos enumerados en el párrafo anterior, vigente a la fecha del

oficialización de la declaración. Para el supuesto en que existieren

insumos con diferentes alícuotas para un mismo concepto, se deberá

integrarse como porcentaje el valor (*) y como base imponible el valor

correspondiente al importe que se debe tributar por dicho concepto.

- Base imponible: el valor en aduana del insumo importado temporariamente.

- Obligación: P-Pagar.

El SIM efectuará la cancelación automática la/s ES01 o EGS1 y de la/s DIT involucradas.

7. Cancelación de oficio de la destinación que ampara la mercadería enviada al exterior en consignación

Vencido el plazo excepcional de los SESENTA (60) días, la mercadería se

considerará, a los efectos fiscales, como exportada a consumo.

Al respecto, en el SIM el servicio aduanero deberá generar una

liquidación manual por los conceptos garantizados en la destinación

aduanera ES01 o EGS1 correspondiente a la mercadería pendiente de

cancelación, la cual contemplará los intereses resarcitorios

correspondientes a los días excedentes del plazo original. La misma

será notificada a través del Sistema de Comunicación y Notificación

Electrónica Aduanera (SICNEA), conforme con el procedimiento

establecido por la Resolución General N° 3.474 y sus modificatorias.

La Aduana de Registro deberá cancelar de oficio la destinación aduanera

ES01 o EGS1 y emitir el acto dispositivo mediante el cual informe los

fundamentos de la decisión, el valor FOB de la mercadería, el monto en

concepto de derechos de exportación y el cálculo de intereses

resarcitorios.

Al efecto, el agente aduanero a cargo de la tarea ejecutará la

transacción "Cancelación Manual de una Declaración Detallada" -

mcanddtm1 para efectuar la cancelación manual de la ES01 o de la EGS1,

así como de las DIT involucradas en el caso de contar con insumos

importados temporariamente.

8. En caso que la venta se efectúe luego de vencido el plazo original y

antes de que se produzca la cancelación de oficio, el exportador deberá

informar esta situación a la Aduana de Registro, quién procederá a

realizar la cancelación de la destinación aduanera ES01 o EGS1 y a la

generación de una liquidación LMAN de los derechos de exportación y, de

corresponder, los intereses resarcitorios en base al valor FOB que

surja de la factura de exportación clase "E".

La liquidación LMAN deberá efectuarse teniendo en cuenta el valor final facturado para conformar el valor imponible.