ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 4480/2019

RESOG-2019-4480-E-AFIP-AFIP - Régimen

de Exportación Simplificada “Exporta Simple”. Resoluciones Generales N°

2.570, N° 2.758, N° 3.085 y N° 4.133, sus respectivas modificatorias y

complementarias. Sus modificaciones.

Ciudad de Buenos Aires, 09/05/2019

VISTO la Resolución General Conjunta N° 4.458 del Ministerio de

Producción y Trabajo y la Administración Federal de Ingresos Públicos y

las Resoluciones Generales N° 2.570, N° 2.758, N° 3.085 y N° 4.133, sus

respectivas modificatorias y complementarias, y

CONSIDERANDO:

Que mediante la Resolución General Conjunta N° 4.458 (MPyT y AFIP) se

establece el Régimen de Exportación Simplificada “Exporta Simple” con

el objeto de facilitar las operaciones de exportación de menor cuantía

con fines comerciales a través de nuevos operadores logísticos y se

adecua la operatoria para que sea más ágil y simple para los

beneficiarios, quienes deberán emitir la correspondiente factura.

Asimismo, se deja sin efecto la Resolución Conjunta N° 4.049 del

entonces Ministerio de Producción y esta Administración Federal de

Ingresos Públicos.

Que la Resolución General N° 2.570 y sus modificatorias, implementó el

servicio informático denominado “Sistema Registral” y dispuso la

creación de los “Registros Especiales Aduaneros” integrados por los

“Operadores de Comercio Exterior”.

Que, por su parte, la Resolución General N° 2.758, sus modificatorias y

complementarias, dispuso que los sujetos comprendidos en el Apartado 2.

del Artículo 91 de la Ley N° 22.415 y sus modificatorias -Código

Aduanero- deberán emitir comprobantes electrónicos originales, en los

términos de la Resolución General N° 4.291, sus modificatorias y

complementarias, a los fines de respaldar todas las operaciones

realizadas en el mercado interno.

Que la Resolución General N° 3.085 estableció el procedimiento de

imputación de la factura electrónica de exportación, del cierre de las

facturas electrónicas y los permisos de embarque, así como los bloqueos

a los reintegros a la exportación.

Que la Resolución General N° 4.133 y sus complementarias, adecuó la

mencionada Resolución General N° 2.758, incorporando el subrégimen

“ECSI –Exportación a Consumo Simple” y modificando el procedimiento de

solicitud de la autorización de emisión de los comprobantes

electrónicos vinculados al Régimen de Exportación Simplificada “Exporta

Simple”.

Que en virtud de ello y en el marco de las Buenas Prácticas en Materia

de Simplificación establecido por el Decreto N° 891 del 1 de noviembre

de 2017, corresponde realizar adecuaciones a las resoluciones generales

mencionadas con el objeto de armonizarlas con la Resolución General

Conjunta N° 4.458 (MPyT y AFIP), como también establecer las

condiciones que deben cumplir los operadores logísticos para acceder al

Régimen de Exportación Simplificada “Exporta Simple”.

Que han tomado la intervención que les compete la Dirección de

Legislación, la Subdirección General de Asuntos Jurídicos, la Dirección

de Reingeniería de Procesos Aduaneros, las Subdirecciones Generales

Técnico Legal Aduanera, de Control Aduanero, de Operaciones Aduaneras

Metropolitanas, de Operaciones Aduaneras del Interior, de Recaudación,

de Fiscalización y de Sistemas y Telecomunicaciones y la Dirección

General de Aduanas.

Que la presente se dicta en ejercicio de las facultades conferidas por

el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus

modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

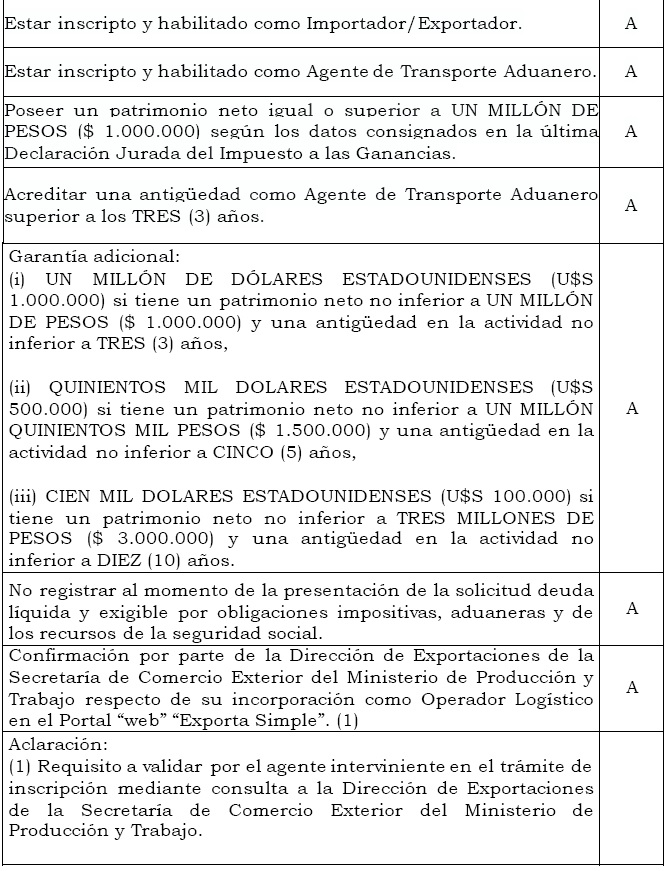

ARTÍCULO 1°.- Incorpórase en el punto 10. “Requisitos Particulares” del

Anexo de la Resolución General N° 2.570, sus modificatorias y

complementarias, el cuadro correspondiente a “Operadores Logísticos del

Régimen Exporta Simple”, el cual se consigna en el Anexo

(IF-2019-00115356-AFIP-SGDADVCOAD#SDGCTI) que se aprueba y forma parte

de la presente.

ARTÍCULO 2°.- Modifícase la Resolución General N° 2.758, sus

modificatorias y complementarias, en la forma que se indica a

continuación:

a) Sustitúyese el Artículo 1°, por el siguiente:

“ARTÍCULO 1°.- Los sujetos comprendidos en el Apartado 2. del Artículo

91 de la Ley N° 22.415 y sus modificaciones -Código Aduanero-, que se

encuentren inscriptos en los “Registros Especiales Aduaneros” previstos

en el Título II de la Resolución General N° 2.570, sus modificatorias y

complementarias, y los usuarios del Régimen de Exportación Simplificada

establecido por la Resolución General Conjunta N° 4.458 (MPyT y AFIP)

deberán emitir comprobantes electrónicos originales, en los términos de

la Resolución General N° 4.291, a los fines de respaldar las

operaciones que encuadren dentro de los subregímenes enunciados en el

Anexo de la presente.

Asimismo, las excepciones a la obligación de emisión de comprobantes

previstas en el Apartado A. del Anexo I de la Resolución General N°

1.415, sus modificatorias y complementarias, no resultarán de

aplicación respecto de los sujetos y operaciones alcanzados por esta

resolución general.”.

b) Sustitúyese el Artículo 2°, por el siguiente:

“ARTÍCULO 2°.- Quedan exceptuadas de lo establecido por esta resolución

general, las destinaciones de exportación realizadas bajo la modalidad

de exportación por cuenta y orden de terceros.

No obstante lo expuesto, quedan alcanzadas por la presente norma, las

operaciones realizadas a través del Régimen de Exportación Simplificada

denominado “Exporta Simple”, conforme la Resolución General Conjunta N°

4.458 (MPyT y AFIP), vinculadas al subrégimen “ECSI - Exportación a

Consumo Simple”.

c) Sustitúyese el Artículo 11, por el siguiente:

“ARTÍCULO 11.- Sin perjuicio de las obligaciones mencionadas en el

Artículo 6° corresponderá que se cumpla con lo que, según el caso, se

indica seguidamente:

a) Si la factura se confecciona previamente a la destinación aduanera,

la vinculación de las mismas deberá efectuarse al momento de la

oficialización de esta última.

b) Si la factura se confecciona luego de la oficialización de la

destinación aduanera, la primera se vinculará automáticamente a esta

última. En la referida factura se deberán informar los datos de

“Destino de la mercadería” e “Identificador de la destinación”

(Año/AD/Tipo/N° Reg/DC).

En todos los casos se indicará el país de destino de la factura.

El cumplimiento de lo establecido precedentemente dará por satisfecha

la obligación prevista en el punto 1.1.6. del Anexo II de la Resolución

General N° 1.921 y sus modificatorias, con relación a las destinaciones

oficializadas a partir de los plazos previstos en los incisos a) y b)

del Artículo 15 de la presente.

Si la operación corresponde al Régimen de Exportación Simplificada de

la Resolución General Conjunta N ° 4.458 (MPyT y AFIP), la factura

deberá ser confeccionada por el usuario del régimen, conforme lo

previsto en el inciso a) precedente, antes de la oficialización de la

destinación aduanera. Para ello, se deberá indicar el valor FOB y el

número de operación asignado por el portal “EXPORTA SIMPLE” del sitio

“web” (www.exportasimple.gob.ar).

En todos los supuestos, cuando se emitan notas de crédito y/o débito

que reflejen ajustes relacionados a una operación, deberá consignarse

-de manera obligatoria- el número de comprobante de la operación

original.

Asimismo, cada nota de crédito y/o débito generada deberá relacionarse

con un único comprobante de exportación (factura, nota de débito o nota

de crédito).”.

d) Sustitúyese la referencia (***) del Anexo I, por el siguiente:

“(***) Corresponde al Régimen de Exportación Simplificada “EXPORTA

SIMPLE”. La factura deberá ser confeccionada por el usuario antes de la

oficialización de la destinación aduanera.”.

ARTÍCULO 3°.- Sustitúyese el Artículo 2° de la Resolución General N° 4.133, por el siguiente:

“ARTÍCULO 2°.- Las solicitudes de acreditación, devolución o

transferencia del Impuesto al Valor Agregado, vinculadas a las

destinaciones de exportación correspondientes al subrégimen “ECSI -

Exportación a Consumo Simple”, se realizarán conforme a las

disposiciones contenidas en el Título III de la Resolución General N°

2.000, sus modificatorias y complementarias, con la salvedad de que los

“Operadores Logísticos del Régimen Exporta Simple” solamente deberán

cumplir con el régimen informativo contemplado en el Artículo 37 de la

mencionada norma cuando el propietario de la mercadería así lo requiera.

Asimismo, dichos operadores no se encuentran comprendidos en el régimen

de información previsto por la Resolución General N° 3.285 y su

modificatoria, por las operaciones correspondientes al subrégimen

“ECSI- Exportación a Consumo Simple” en las que intervengan.”.

ARTÍCULO 4°.- Modifícase el Anexo de la Resolución General N° 3.085,

sus modificatorias y complementarias, en la forma que se indica a

continuación:

a) Incorpórase al Apartado A), el siguiente punto:

“5. Las facturas electrónicas emitidas por los usuarios del Régimen de

Exportación Simplificada establecido por la Resolución General Conjunta

N° 4.458 (MPyT y AFIP) siempre serán “facturas previas” y el operador

logístico deberá asociar una factura a un permiso de embarque del

subrégimen “ECSI - Exportación a Consumo Simple”, sin posibilidad de

declarar relaciones múltiples.”.

b) Incorpórase al Apartado B), el siguiente párrafo:

“El cierre de las facturas previas y de los permisos de embarque

asociados al Régimen de Exportación Simplificada establecido por la

Resolución General Conjunta N° 4.458 (MPyT y AFIP), se realizará de

manera automática cuando el agente aduanero registre en el Sistema

Informático MALVINA (SIM) el cumplido de la operación.”.

c) Sustitúyese el punto 4. del Apartado C), por el siguiente:

“4. RECTIFICACIONES

En caso de errores en los datos declarados, en oportunidad de

efectuarse la imputación de facturas electrónicas y/o el cierre de las

mismas y/o del permiso de embarque asociado -de conformidad con lo

dispuesto en los Apartados A) y B) de este Anexo-, los responsables

podrán solicitar la modificación de los datos a través del “Sistema

Informático de Trámites Aduaneros (SITA)” y la “Multinota Electrónica

Aduanera (MUELA)” mediante el subtrámite “Rectificación Exporta

Simple”, en las Aduanas de registro de las destinaciones -División

Registro o similar-, indicando los datos a modificar y los motivos por

los cuales se solicita la rectificación, debiendo aportarse la

correspondiente documentación respaldatoria.

Si la Aduana de registro interviniente da curso a la mencionada

solicitud, se deberá proceder de acuerdo a la Instrucción General N° 3

del 10 de julio de 2013 (SDG SIT).

Para las operaciones correspondientes al Régimen de Exportación

Simplificada establecido por la Resolución General Conjunta N° 4.458

(MPyT y AFIP), en caso de errores en los datos declarados en

oportunidad de efectuarse la imputación de facturas electrónicas y/o el

cierre de las mismas y/o del permiso de embarque asociado, el usuario

de dicho régimen procederá a la reapertura de la operación a través del

portal “Exporta Simple” del sitio “web” (www.exportasimple.gob.ar) y

contará con un plazo de DIEZ (10) días corridos para la confección de

la nueva “factura post” e imputación al permiso de embarque

correspondiente, luego del cual se procederá al cierre automático del

mencionado permiso de embarque.”.

ARTÍCULO 5°.- Derógase el Artículo 11 bis de la Resolución General N°

2.758, sus modificatorias y complementarias, a partir de la fecha de

implementación de la presente.

ARTÍCULO 6°.- Las disposiciones establecidas en esta resolución general

entrarán en vigencia el día de su publicación en el Boletín Oficial y

serán de aplicación conforme el cronograma de implementación estipulado

en el Artículo 15 de la Resolución General Conjunta N° 4.458 (MPyT y

AFIP).

ARTÍCULO 7°.- Comuníquese, publíquese, dése a la Dirección Nacional del

Registro Oficial, difúndase en el Boletín de la Dirección General de

Aduanas y archívese. Leandro German Cuccioli

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 13/05/2019 N° 32160/19 v. 13/05/2019

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO (Artículo 1°)

Operadores Logísticos del Régimen “Exporta Simple”

IF-2019-00115356-AFIP-SGDADVCOAD#SDGCTI