MINISTERIO

DE SEGURIDAD

Resolución 500/2019

RESOL-2019-500-APN-MSG

Ciudad de Buenos Aires, 10/06/2019

VISTO, el expediente EX-2019-38319134- -APN-DNFI#MSG, las Leyes Nros.

21.965, 24.156, 25.917 y sus modificatorias; el Decreto Ley N° 333/58

ratificado por Ley N° 14.467 y sus modificatorias; los Decretos Nros.

1866 del 26 de julio de 1983, 1344 del 4 de octubre de 2007, 1731 de

fecha 7 de diciembre de 2004, 1776 del 29 de noviembre del 2007, 735 de

fecha 19 de septiembre de 2017 y 910 del 16 de octubre de 2018; las

Resoluciones Nros. 87 del 11 de abril de 2014, 179 de fecha 22 de

septiembre de 2016, 100 del 4 de junio de 2018 y 225 del 29 de octubre

de 2018, todas de la SECRETARÍA DE HACIENDA, y

CONSIDERANDO:

Que la reglamentación de la Ley N° 21.965, aprobada por el Decreto N°

1866/83, establece que es misión de la SUPERINTENDENCIA DE BIENESTAR de

la POLICÍA FEDERAL ARGENTINA propender al bienestar moral y material de

los integrantes de la Institución y sus familiares, mediante la

prestación de servicios sociales y asistenciales (artículo 806), que

para el cumplimiento de su misión el organismo contará con los recursos

establecidos en la reglamentación y las normas aplicables (artículo

841) y su titular con la administración de los fondos (artículo 843) en

los términos de las normas de administración financiera y la

reglamentación (artículo 842).

Que la SUPERINTENDENCIA DE BIENESTAR de la POLICÍA FEDERAL ARGENTINA

está facultada para efectuar todas las contrataciones y adquisiciones

necesarias para el cumplimiento de sus fines, con cargo a las partidas

de recaudación propia de conformidad con la reglamentación (artículo

844) y que en la administración y disposición de sus fondos intervendrá

con carácter necesario un Consejo de Administración presidido por su

titular e integrado por los Directores Generales de Obra Social y

Sanidad Policial y los jefes de Departamento respectivos (artículo 846).

Que el artículo 1° inciso b) del Decreto N° 1776/07 define a la

SUPERINTENDENCIA DE BIENESTAR de la POLICÍA FEDERAL ARGENTINA como una

Obra Social Estatal en los términos de la reglamentación de la Ley N°

25.917 y sus modificatorias, aprobada por el Decreto N° 1731/04.

Que por el artículo 8° del Decreto N° 910/18 se determinó que a los

efectos de la reglamentación general, fiscalización y contralor de su

régimen de administración financiera, la SUPERINTENDENCIA DE BIENESTAR

de la POLICÍA FEDERAL ARGENTINA quedará asimilada a las entidades

comprendidas en el artículo 8°, inciso c) de la Ley N° 24.156, en su

condición de Obra Social Estatal, bajo la fiscalización y control del

MINISTERIO DE SEGURIDAD.

Que en orden a su naturaleza jurídica y categorización, la

SUPERINTENDENCIA DE BIENESTAR de la POLICÍA FEDERAL ARGENTINA es

clasificada por el órgano rector en materia de administración

financiera como una Obra Social Estatal ajena a las jurisdicciones de

la Administración Central, identificándosela como tal con el ítem

1.6.0.41.04.403 dentro del agrupamiento correspondiente a las Obras

Sociales Estatales en el Apartado 1.6.0.00.00.000 del punto 4 del Anexo

al artículo 1° de la Resolución N° 179/16 de la SECRETARÍA DE HACIENDA.

Que conforme con el artículo 2° del Decreto N° 910/18, el MINISTERIO DE

SEGURIDAD resulta ser autoridad de aplicación respecto de lo dispuesto

en el citado decreto para la SUPERINTENDENCIA DE BIENESTAR de la

POLICÍA FEDERAL ARGENTINA, y tiene asignada la correspondiente facultad

reglamentaria para el dictado de las normas complementarias,

aclaratorias y/u operativas a las establecidas en materia de

administración financiera por la SECRETARÍA DE HACIENDA y demás órganos

rectores.

Que en el decreto citado en el considerando anterior se observa que la

SUPERINTENDENCIA DE BIENESTAR de la POLICÍA FEDERAL ARGENTINA no cuenta

con un Sistema Integrado e Informatizado de Gestión Administrativa

Financiera.

Que en función de la observación antes expresada, el artículo 7° del

Decreto N° 910/18 dispuso que la SUPERNTENDENCIA DE BIENESTAR de la

POLICÍA FEDERAL ARGENTINA debía implementar un sistema electrónico

integrado de información presupuestaria y gestión

administrativo-financiera, bajo el contralor de la UNIDAD DE AUDITORÍA

INTERNA del MINISTERIO DE SEGURIDAD en orden a las facultades

establecidas en el Decreto N° 735/17 y de las instrucciones y

directivas que impartiera la Autoridad Superior del MINISTERIO DE

SEGURIDAD.

Que la estructuración del sistema integral e integrado para su

implementación requiere que se adopten criterios y mecanismos que

aseguren la eficacia y eficiencia en la administración de los recursos.

Que a los efectos de dotar al sistema de administración financiera de

los componentes necesarios para consecución de los principios antes

expuestos, es necesario reglamentar en materia de administración

financiera de la SUPERINTENDENCIA DE BIENESTAR de la POLICÍA FEDERAL

ARGENTINA aquellos aspectos propios de su funcionamiento como entidad

del artículo 8° inciso c) de la Ley N° 24.156.

Que, en consecuencia, la reglamentación contempla aquellos aspectos

centrales de la administración financiera concebida como un sistema

integrado por los subsistemas de presupuesto, tesorería, contabilidad y

contrataciones, con un régimen de control interno a cargo de la UNIDAD

DE AUDITORÍA INTERNA del MINISTERIO DE SEGURIDAD.

Que en la faz organizativa del sistema de administración financiera se

prevé la asignación de la función de rectoría interna a un órgano con

tales cometidos en el ámbito de la SECRETARÍA DE COORDINACIÓN,

FORMACIÓN Y CARRERA, la cual ya ha sido investida de tal calidad en lo

relativo al régimen de compras y contrataciones de la SUPERINTENDENCIA

DE BIENESTAR de la POLICÍA FEDERAL ARGENTINA aprobado por Resolución MS

N° 889/18.

Que corresponde facultar al Órgano Rector Interno para que dicte las

normas y/o instrucciones de carácter transitorio que resulten

necesarias para la aplicación del reglamento cuya aprobación se dispone

al presente ejercicio presupuestario, en tanto su plena operatividad

será factible a partir del ejercicio 2020 y/o del grado de desarrollo

del sistema electrónico integral e integrado de administración

financiera.

Que en función de la interrelación existente entre el subsistema

presupuestario y el de contrataciones, conforme lo establece

expresamente el reglamento, resulta necesario modificar la parte

pertinente del Anexo I de la Resolución N° 889/18 a los efectos de que

la formulación presupuestaria y la elaboración del Plan Anual de

Compras se efectúen en forma coordinada y cohesionada, a los efectos de

optimizar la planificación y hacer más eficiente y eficaz la

administración de los recursos propios del organismo.

Que toda vez que la presente medida regula la totalidad de los aspectos

que la Ley N° 24.156 y su reglamentación mandan a reglamentar respecto

de los entes encuadrados en el artículo 8° del inciso c) de dicha ley,

resulta pertinente dejar sin efecto aquellos actos administrativos y/o

reglamentos que contienen estipulaciones en relación a la autorización

de gastos y pagos, régimen de Fondo Rotatorio Interno de la

SUPERINTENDENCIA DE BIENESTAR de la POLICÍA FEDERAL ARGENTINA y todas

aquellas dictadas en el ámbito ministerial, de la POLICÍA FEDERAL

ARGENTINA o por parte del titular de la SUPERINTENDENCIA DE BIENESTAR

que se contrapongan con lo establecido en el Decreto N° 910/18 y la

presente resolución.

Que la UNIDAD DE AUDITORÍA INTERNA del Ministerio ha tomado la

intervención de su competencia en función de lo dispuesto en la

reglamentación del artículo 101 de la Ley N° 24.156, aprobada por el

Decreto N° 1344/07.

Que la DIRECCIÓN GENERAL DE ASUNTOS JURÍDICOS del Ministerio ha tomado

la intervención de su competencia.

Que la presente medida se dicta en ejercicio de las facultades

conferidas por el artículo 2° del Decreto N° 910/18, en función de las

disposiciones de la Ley N° 24.156 y sus normas reglamentarias.

Por ello,

LA MINISTRA DE SEGURIDAD

RESUELVE:

ARTÍCULO 1° - Apruébase el RÉGIMEN DE ADMINISTRACIÓN FINANCIERA de la

SUPERINTENDENCIA DE BIENESTAR de la POLICÍA FEDERAL ARGENTINA que como

Anexo (IF-2019-53760810-APN-DNFI#MSG) forma parte integrante de la

Presente.

ARTÍCULO 2° - Sustitúyese el artículo 22 del Anexo I de la Resolución

MS N° 889/18 que quedará redactado de la siguiente manera:

“ARTÍCULO 22 - PROGRAMACIÓN DE LAS CONTRATACIONES. Cada Unidad o

Servicio de la SUPERINTENDENCIA DE BIENESTAR formulará su Plan Anual de

Necesidades de Servicios Generales y Médico Asistenciales ajustado a la

naturaleza de sus actividades, antes del 30 de junio de cada año para

ser ejecutado en el ejercicio presupuestario subsiguiente. Dicho plazo

podrá ser extendido no más allá del 15 de julio de cada año, por

resolución del titular de la SUPERINTENDENCIA DE BIENESTAR fundada en

razones excepcionales. Cada unidad o servicio efectuará los

requerimientos de bienes y servicios, especificando el objeto del

contrato, el costo estimado y la justificación de su necesidad.

a) PLAN ANUAL DE CONTRATACIONES. Sobre la base del Plan Anual de

Necesidades, en función del presupuesto aprobado y la disponibilidad de

fondos, la Unidad Operativa de Contrataciones llevará a cabo la

elaboración del Plan Anual de Contrataciones que deberá ser aprobado

por la máxima autoridad de la SUPERINTENDENCIA DE BIENESTAR. Cuando la

naturaleza de las actividades, las condiciones de comercialización u

otras circunstancias lo hicieren necesario, se efectuará la

programación por períodos mayores a UN (1) año, debiendo cumplirse con

las previsiones pertinentes en materia presupuestaria.

b) MODIFICACIONES. Los ajustes o modificaciones que deban llevarse a

cabo sobre el Plan Anual de Contrataciones por razones presupuestarias

o de otra índole deberán ser aprobados por la autoridad competente para

la aprobación originaria.

c) PUBLICACIONES. Al comienzo de cada ejercicio se publicará el Plan

Anual de Contrataciones aprobado en el Boletín Oficial de la República

Argentina y en el sitio de Internet de la SUPERINTENDENCIA DE

BIENESTAR. Idéntica modalidad de publicación deberá observarse respecto

de las modificaciones.

d) ENVÍO DE INFORMACIÓN. De conformidad con las pautas que se

establecen en los Anexos I (IF- 2018-56763281-APN-DNFI#MSG) y II

(IF-2018- 56763404-APN-DNFI#MSG) que forman parte integrante del

presente régimen y en función del artículo 5°, inciso c), del Decreto

N° 910/18, la SUPERINTENDENCIA DE BIENESTAR deberá elevar a la JEFATURA

DE LA POLICÍA FEDERAL ARGENTINA para poner en conocimiento de la

SECRETARÍA DE COORDINACIÓN, FORMACIÓN Y CARRERA del MINISTERIO DE

SEGURIDAD el Plan Anual de Contrataciones y sus modificaciones con

exposición de los motivos en que las determinaron, y en forma

trimestral la ejecución de la planificación y, en su caso, las razones

que hubieran determinado desvíos de lo planificado.

La SUPERINTENDENCIA DE BIENESTAR deberá informar la planificación,

programación y ejecución a la OFICINA NACIONAL DE CONTRATACIONES por

los medios establecidos en los artículos 3° y 4° del Anexo a la

Disposición N° 62/16 de dicho organismo.”

ARTÍCULO 3° - Facúltase a la SECRETARÍA DE COORDINACIÓN, FORMACIÓN Y

CARRERA en su carácter de Órgano Rector Interno del Sistema de

Administración Financiera de la SUPERINTENDENCIA DE BIENESTAR de la

POLICÍA FEDERAL ARGENTINA, para dictar las normas, instrucciones y/o

comunicaciones de carácter transitorio que resulten necesarias para la

aplicación del reglamento aprobado en el artículo 1° al ejercicio

presupuestario que se encuentra en curso.

ARTÍCULO 4° - Déjanse sin efecto la Resolución N° 62 del 19 de febrero

de 2015 del MINISTERIO DE SEGURIDAD, la Resolución N° 1122 del 31 de

marzo de 2015 de la POLICÍA FEDERAL ARGENTINA y la Resolución N° 7364

del 27 de octubre de 2011 de la SUPERINTENDENCIA DE BIENESTAR de la

POLICÍA FEDERAL ARGENTINA.

ARTÍCULO 5° - Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL

REGISTRO OFICIAL y archívese. Patricia Bullrich

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la

edición web del BORA -www.boletinoficial.gob.ar-

e. 27/06/2019 N° 45682/19 v. 27/06/2019

(

Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial.)

ANEXO

REGLAMENTO

DE ADMINISTRACIÓN FINANCIERA PARA LA SUPERINTENDENCIA DE BIENESTAR DE

LA POLICÍA FEDERAL ARGENTINA (SBPFA).

TÍTULO I DISPOSICIONES GENERALES

ARTÍCULO 1° - SISTEMA. La

administración financiera comprende el

conjunto de sistemas, órganos, normas y procedimientos administrativos

que hacen posible la obtención de los recursos y su aplicación para el

cumplimiento de los objetivos de la SBPFA.

ARTÍCULO 2° - OBJETIVOS. La

presente reglamentación tiene como

objetivos, y por lo tanto deben tenerse presentes, principalmente para

su interpretación, los siguientes:

a) Garantizar la aplicación de los principios de regularidad

financiera, legalidad, economicidad, eficiencia y eficacia en la

obtención y aplicación de los recursos;

b) Sistematizar las operaciones de programación, gestión y evaluación

de los recursos de la SBPFA;

c) Desarrollar sistemas que proporcionen información oportuna y

confiable sobre el comportamiento financiero de la SBPFA para

contribuir a su dirección y para evaluar la gestión de los responsables

de cada una de las áreas administrativas;

d) Establecer como responsabilidad propia de la administración de la

SBPFA la implantación y mantenimiento de:

i) Un sistema contable adecuado a las necesidades del registro e

información y acorde con su naturaleza jurídica y características

operativas;

ii) Un eficiente y eficaz sistema de control interno normativo,

financiero, económico y de gestión sobre sus propias operaciones,

comprendiendo la práctica del control previo y posterior y de la

auditoria interna;

iii) Procedimientos adecuados que aseguren la conducción económica y

eficiente de las actividades institucionales y la evaluación de los

resultados de los programas, proyectos y operaciones de los que es

responsable la SBPFA.

iv) Gestión administrativa basada en la eficacia y eficiencia en orden

a la reducción de costos y el aseguramiento de la mayor calidad

prestacional a los afiliados.

Las disposiciones reglamentarias aquí contenidas resultan

complementarias a las establecidas en la reglamentación de la Ley N°

24.156 mediante el Decreto N° 1344/07 y modificatorios, y las que

dicten los Órganos Rectores de los diversos sistemas que integran la

Administración Financiera para los Entes Públicos del artículo 8°

inciso c) de la Ley N° 24.156, por lo cual en caso de duda o de

discordancia frente a una modificación en las disposiciones

reglamentarias emitidas por tales órganos, deberá estarse por la

preeminencia de éstas respecto de las disposiciones del presente.

ARTÍCULO 3° - SUBSISTEMAS. La

Administración Financiera de la SBPFA se

desarrollará mediante el funcionamiento integral e integrado de los

siguientes subsistemas:

a) Subsistema Presupuestario;

b) Subsistema de Tesorería;

c) Subsistema de Contabilidad;

d) Subsistema de Contrataciones.

Para el cumplimiento de los objetivos establecidos en el artículo 2°

deberá implementarse un sistema informático por medio del cual se lleve

a cabo la gestión integral e integrada de los subsistemas indicados en

los incisos a), b), c) y d), el que se desarrollará bajo la supervisión

del Órgano Rector Interno.

ARTÍCULO 4° - ORGANIZACIÓN. En

el ámbito jurisdiccional del MINISTERIO

DE SEGURIDAD el Sistema de Administración Financiera de la SBPFA se

compondrá de la siguiente manera:

a) ÓRGANO RECTOR INTERNO. La SECRETARÍA DE COORDINACIÓN, FORMACIÓN Y

CARRERA del MINISTERIO DE SEGURIDAD, ejercerá las funciones de Órgano

Rector Interno en el marco del presente reglamento.

El Órgano Rector Interno estará encargado de la coordinación,

supervisión y evaluación interna del Sistema de Administración

Financiera de la SBPFA en ejercicio de las funciones que se establecen

en el presente reglamento y las que deriven del marco normativo

aplicable en materia de administración financiera para la SBPFA como

entidad del artículo 8° inciso c) de la Ley N° 24.156.

En el desarrollo de su actividad el Órgano Rector Interno queda

facultado para establecer normas legales o reglamentarias y dictar las

normas aclaratorias, interpretativas y complementarias que resulten

necesarias.

b) UNIDADES DE GESTIÓN OPERATIVA. Se entenderán como Unidades de

Gestión Operativa a aquellas instancias de la SBPFA facultadas y

competentes para administrar la gestión de los diferentes subsistemas.

En materia presupuestaria las Unidades de Gestión Operativa tendrán las

siguientes funciones:

I. - Coordinar la elaboración de la política presupuestaria

institucional sobre la base de las normas técnicas aplicables.

II. - Asesorar a sus autoridades superiores y a los responsables de

cada una de las categorías programáticas del presupuesto que les

compete, en la interpretación y aplicación de las normas técnicas para

la formulación, programación de la ejecución, modificación y evaluación

de la ejecución de los presupuestos respectivos.

III. - Preparar los anteproyectos de presupuesto dentro de los límites

financieros correspondientes y como resultado del análisis y

compatibilización de las propuestas de cada una de las Unidades

Ejecutoras de los Programas Presupuestarios.

IV. - Llevar los registros centralizados de ejecución física del

presupuesto.

Las Unidades de Gestión Operativa deberán ser definidas con el

suficiente nivel de apertura para asignar la responsabilidad del gasto

a las áreas técnicas formadoras de criterio y sustento de la necesidad

operativa.

c) RESPONSABLES PRESUPUESTARIOS. Son los funcionarios competentes para

llevar a cabo acciones presupuestarias, habilitando y aprobando el uso

de las partidas crediticias asignadas a cada Unidad de Gestión

Operativa en los respectivos Componentes Presupuestarios.

d) COMPONENTES PRESUPUESTARIOS. Representarán un agrupamiento o

categorización de las diversas acciones presupuestarias desarrolladas

por la SBPFA, en orden a la posibilidad de su identificación con

productos definibles y diferenciables y de su relevancia relativa.

ARTÍCULO 5° - FUNCIONAMIENTO.

Para el adecuado funcionamiento del Sistema de Administración

Financiera de la SBPFA se establece:

a) SISTEMA ELECTRÓNICO INTEGRAL E INTEGRADO DE GESTIÓN. La gestión de

los subsistemas que componen la administración financiera de la SBPFA

enumerados en el artículo 3° se reflejará en un único Sistema

Electrónico Integral que garantice la registración y trazabilidad de la

totalidad de las operaciones, constituyéndose en reservorio y registro

de toda transacción económica o financiera de la SBPFA que deberá

garantizar la identificación de cada una de las transacciones; su

origen; usuarios intervinientes; cadena de autorización, imputación y

pago; como así también la capacidad de agregación necesaria en informes

ejecutivos que permitan identificar las variables significativas para

el seguimiento y toma de decisiones ejecutivas.

b) La SBPFA dictará los manuales operativos del Sistema Electrónico

Integrado de administración financiera y los protocolos necesarios para

optimizar el funcionamiento de las dependencias involucradas en la

gestión administrativo financiera, previa intervención del Órgano

Rector Interno y la UNIDAD DE AUDITORÍA INTERNA.

c) La SBPFA queda facultada para determinar las Unidades de Gestión

Operativa y los Responsables Presupuestarios, habilitándolos para

planificar, programar y usar los recursos asignados a cada Unidad de

Gestión Operativa y Componente Presupuestario.

ARTÍCULO 6° - El ejercicio

financiero comenzará el primero de enero y terminará el treinta y uno

de diciembre de cada año.

TÍTULO II

SUBSISTEMA PRESUPUESTARIO

Capítulo I - Disposiciones Generales.

ARTÍCULO 7° - El presente

título establece los principios, órganos,

normas y procedimientos que regirán el proceso presupuestario de la

SBPFA.

ARTICULO 8° - Los presupuestos

comprenderán todos los recursos y gastos

previstos para el ejercicio, los cuales figurarán por separado y por

sus montos íntegros, sin compensaciones entre sí. Mostrará el resultado

económico y financiero de las transacciones programadas para ese

periodo, en sus cuentas corrientes y de capital, así como la producción

de bienes y servicios que generarán las acciones previstas.

El total de los Recursos Corrientes menos el total de los Gastos

Corrientes mostrará el ahorro del ejercicio, el cual podrá resultar con

signo positivo o negativo.

Este resultado, adicionado a los Ingresos de Capital y deducidos los

Gastos de Capital, permitirá obtener el resultado financiero, el cual

se denominará superávit, si es de signo positivo, o déficit, en el caso

contrario.

La Cuenta de Financiamiento presentará las fuentes y aplicaciones

financieras compatibles con el resultado financiero previsto para el

ejercicio.

Los programas y subprogramas presupuestarios deberán expresar la

producción de bienes y servicios.

ARTICULO 9° - Los presupuestos

de recursos contendrán la enumeración de

los distintos rubros de ingresos y otras fuentes de financiamiento,

incluyendo los montos estimados para cada uno de ellos en el ejercicio.

Las denominaciones de los diferentes rubros de recursos deberán ser lo

suficientemente específicas como para identificar las respectivas

fuentes.

ARTÍCULO 10 - En los

presupuestos de gastos se utilizarán las técnicas

más adecuadas para demostrar el cumplimiento de las políticas, planes

de acción y producción de bienes y servicios de la SBPFA, así como la

incidencia económica y financiera de la ejecución de los gastos y la

vinculación de los mismos con sus fuentes de financiamiento.

ARTÍCULO 11 - Los presupuestos

adoptarán la técnica del presupuesto por

programas estructurado en base a programas, subprogramas, proyectos,

actividades y obras. En cada uno de ellos se explicitará la vinculación

cualitativa y cuantitativa con las políticas a cuyos logros contribuyen.

Los gastos utilizarán las siguientes clasificaciones: 1) Institucional;

2) Categoría programática; 3) Finalidades y funciones; 4) Fuentes de

financiamiento; 5) Objeto del gasto; 6) Económica; 7) Tipo de moneda;

8) Ubicación geográfica.

Los recursos se presentarán ordenados, por lo menos, de acuerdo a las

clasificaciones siguientes: 1) Institucional; 2) Rubros; 3) Económica;

4) Tipo de moneda.

Los créditos presupuestarios se expresarán en cifras numéricas y en

moneda nacional.

El titular de la SBPFA será competente para aprobar la estructura

programática del presupuesto de la SBPFA, previa intervención del

órgano rector interno y de la SECRETARÍA DE HACIENDA.

ARTÍCULO 12 - Para los

recursos y gastos regirá una clasificación que

contemple los criterios establecidos por la SECRETARÍA DE HACIENDA en

el Clasificador Presupuestario para el Sector Público Nacional,

adaptado a las características propias de la SBPFA, conforme lo

establezca el Órgano Rector Interno.

Capítulo II - De la Formulación y

Aprobación del Presupuesto.

ARTÍCULO 13 - Con anterioridad

al 31 de julio de cada año el titular de

la SBPFA deberá elevar a consideración de la Jefatura de la POLICÍA

FEDERAL ARGENTINA un anteproyecto de presupuesto de financiamiento y

gastos para el ejercicio del año siguiente, formulado de conformidad

con lo establecido en los artículos 46 y 47 de la Ley N° 24.156 y su

reglamentación y sobre la base de la estructura programática definida

para garantizar el cumplimiento de los objetivos de política

presupuestaria establecidos.

Cumplida la intervención de la Jefatura, y en su caso habiendo sido

receptadas las modificaciones que se hayan indicado, la SBPFA se

encontrará en condiciones de dar aprobación al proyecto de presupuesto

de conformidad con lo establecido en el artículo 46 de la Ley N° 24.156.

Dicha aprobación deberá ser resuelta con anterioridad al 31 de agosto

del año de elaboración del proyecto.

ARTÍCULO 14 - Aprobado el

proyecto de presupuesto por el titular de la

SBPFA será elevado al órgano rector interno en el plazo de CUARENTA Y

OCHO (48) horas conjuntamente con el proyecto de resolución para la

firma de la autoridad competente, en las condiciones que establezca la

SECRETARÍA DE HACIENDA, y con un distributivo de los recursos y las

autorizaciones de gastos detallado en función de los Programas,

Subprogramas, Proyectos, Actividades y Obras que se determinarán de

conformidad con lo establecido en el artículo 11.

El Órgano Rector Interno se encuentra facultado para requerir la

información adicional que estime pertinente, a cuyo efecto podrá

establecer mecanismos informáticos cuya utilización resultará

obligatoria para todas las dependencias del ámbito jurisdiccional del

MINISTERIO DE SEGURIDAD que tuvieren intervención en el procedimiento

de elaboración del proyecto de presupuesto de la SBPFA.

Si el Órgano Rector Interno no formulare observaciones al proyecto de

presupuesto, la SBPFA deberá elevarlo a la Oficina Nacional de

Presupuesto de la SECRETARÍA DE HACIENDA para su aprobación por el

PODER EJECUTIVO NACIONAL de conformidad con lo establecido en el

artículo 49 de la Ley N° 24.156.

En caso de recibir observaciones por parte del Órgano Rector Interno,

las actuaciones serán devueltas a la SBPFA para que con anterioridad al

10 de septiembre se efectúen las modificaciones pertinentes. Si la

SBPFA en forma fundada insistiere en la formulación original del

presupuesto el Órgano Rector Interno quedará habilitado a considerarlas

procedentes o realizar de oficio las modificaciones previamente

sugeridas. Cumplido ello, la SBPFA estará en condiciones de elevar el

proyecto de presupuesto a la Oficina Nacional de Presupuesto de la

SECRETARÍA DE HACIENDA.

ARTÍCULO 15 - Las actuaciones

vinculadas con el procedimiento de

formulación del proyecto de presupuesto anual de la SBPFA tendrán el

carácter de trámite urgente.

El incumplimiento de los plazos establecidos en los artículos

anteriores, acarreará falta grave para el funcionario de la SBPFA

responsable de su realización. La falta será gravísima si como

consecuencia del incumplimiento se dejare incursa a la SBPFA en la

situación prevista por el art. 54 de la Ley N° 24.156.

ARTÍCULO 16 - Una vez aprobado

el presupuesto de la SBPFA por el PODER

EJECUTIVO NACIONAL, deberá ser publicado en su totalidad en el sitio de

Internet del organismo y de la POLICÍA FEDERAL ARGENTINA.

ARTÍCULO 17 - PRESUPUESTO SIN

APROBACIÓN. Si al inicio del ejercicio

financiero no se encontrare aprobado el presupuesto de la SBPFA, a los

efectos de garantizar la cobertura de la misión de la SBPFA, la

ejecución presupuestaria del ejercicio en cuestión deberá regirse por

el presupuesto aprobado para el ejercicio anterior, al que deberán

efectuarse los ajustes correspondientes de manera análoga a lo

establecido en el artículo 27 de la Ley N° 24.156 y su reglamentación

para el Presupuesto de la Administración Nacional.

La prórroga presupuestaria deberá ser dispuesta por acto administrativo

del titular de la SBPFA previa intervención del Órgano Rector Interno y

la UNIDAD DE AUDITORÍA INTERNA, el que deberá ser emitido dentro de los

quince (15) días de iniciado el ejercicio correspondiente.

Si durante el curso del ejercicio se aprobare el presupuesto por parte

del PODER EJECUTIVO NACIONAL, deberá llevarse a cabo la distribución

administrativa de conformidad con el artículo 18 del presente

reglamento y con sus créditos se absorberán los gastos realizados

durante la permanencia de la prórroga presupuestaria.

Lo dispuesto en el presente artículo deberá ser llevado a cabo sin

perjuicio de los procedimientos de convalidación que se prevén en el

artículo 27 del presente, en función de la reglamentación al artículo

53 de la reglamentación a la Ley N° 24.156 aprobada por el Decreto N°

1344/07.

Capítulo III - Distribución del

Presupuesto y Programación de su Ejecución.

ARTÍCULO 18 - DISTRIBUCIÓN DEL

PRESUPUESTO APROBADO. La distribución

del presupuesto aprobado consistirá en la presentación desagregada

hasta el último nivel previsto en los clasificadores y categorías de

programación utilizadas, de los créditos y realizaciones

correspondientes.

Será formalizada por acto administrativo del titular de la SBPFA dentro

de los quince (15) días de aprobado el presupuesto debiendo publicarse

en la forma prevista en el artículo 16. Idéntico plazo deberá

observarse para la distribución durante el curso del ejercicio en el

supuesto contemplado en el artículo 17.

La distribución del presupuesto asimismo determinará:

a) la definición del carácter limitativo o indicativo de las partidas

de los Clasificadores por Objeto del Gasto, por Categoría Programática

y por Ubicación Geográfica;

b) los plazos y pautas definidas para la programación anual y

trimestral de las mediciones financieras y físicas, reprogramaciones y

la ejecución.

ARTÍCULO 19 -

PROGRAMACIÓN DE LA EJECUCION PRESUPUESTARIA. Efectuada la

distribución administrativa de créditos para el ejercicio y

considerando las compras en proceso, los gastos de ocurrencia habitual

y regular, los planes de adquisiciones anuales, los resultados o

provisiones planeados y las estimaciones de recursos, deberá

programarse la ejecución financiera y física del presupuesto aprobado,

desagregado en períodos trimestrales, en los términos de las etapas del

gasto previstas en el artículo 22.

Las cuotas no consumidas al cabo de cada trimestre de ejecución no

podrán ser afectadas al siguiente, salvo cuando lo autorizare el

titular de la SBPFA a requerimiento de la DIRECCIÓN GENERAL DE

ADMINISTRACIÓN FINANCIERA.

El monto total de las cuotas de compromiso fijadas para el ejercicio no

podrá ser superior al monto de los recursos recaudados durante éste.

Capítulo IV - De la Ejecución del

Presupuesto.

ARTÍCULO 20 - LIMITACIÓN. Los

créditos aprobados son el límite máximo

para gastar. La ejecución de los gastos está sujeta a la condición de

no superar los recursos recaudados.

No se podrán adquirir compromisos para los cuales no quedan saldos

disponibles de créditos presupuestarios, ni disponer de los créditos

para una finalidad distinta a la prevista.

ARTÍCULO 21 - MODIFICACIONES

PRESUPUESTARIAS. Las modificaciones

presupuestarias que requieran implementación durante la ejecución

tendrán el siguiente tratamiento:

a) Las que deban ser aprobadas por el PODER EJECUTIVO NACIONAL conforme

el artículo 52 de la Ley N° 24.156 que impliquen la disminución de los

resultados operativo o económico previstos, alteración sustancial de la

inversión programada o el incremento del endeudamiento autorizado,

previo a su elevación a dicha instancia, deberán contar con las

intervenciones de las dependencias previstas para el trámite de

elaboración del proyecto de presupuesto establecido en los artículos 13

y 14.

b) Las modificaciones presupuestarias que no requieran autorización del

PODER EJECUTIVO NACIONAL se sujetarán a las siguientes condiciones:

i) sólo proceden las modificaciones que no implican disminución del

resultado operativo o económico previsto, alteración sustancial de la

inversión programada o incremento del endeudamiento autorizado.

ii) deberán ser dispuestas por acto administrativo del titular de la

SBPFA aquellas modificaciones que reasignen créditos entre programas o

que dentro de un mismo programa afecten los incisos 2 y 3 del

clasificador por objeto del gasto, siempre que la reasignación no

afecte a las necesidades futuras del Ejercicio Financiero respectivo,

debiendo comunicar trimestralmente lo resuelto al órgano rector interno

y a la UNIDAD DE AUDITORIA INTERNA. Las modificaciones que reasignen

créditos que afecten el inciso 4, requerirán la previa intervención del

órgano rector interno y la UNIDAD DE AUDITORÍA INTERNA.

iii) las reasignaciones de créditos que no encuadren en los supuestos

anteriores y que se efectúen dentro de un mismo programa e inciso

presupuestario podrán ser dispuestas por el Director General de

Administración Financiera a requerimiento de la Unidad de Gestión

Operativa del programa.

c) Resultan aplicables a los procedimientos de modificación

presupuestaria las disposiciones de los artículos 15 y 16 del presente

reglamento.

ARTÍCULO 22 - ETAPAS DEL

GASTO. Se considera gastado un crédito y

ejecutado el presupuesto de dicho concepto, cuando queda afectado

definitivamente al devengarse un gasto.

Las etapas del gasto son como mínimo compromiso, devengado y pagado,

que a los efectos de la presente reglamentación se configuran a tenor

de las siguientes características:

1.- Compromiso, cuando se opera:

a) El origen de una relación jurídica con terceros que producirá una

eventual salida de fondos u otros valores, sea para cancelar una deuda

o para su aplicación al pago de un bien o de un servicio determinado.

b) La aprobación, por parte de un funcionario competente, de la

aplicación de recursos por un concepto e importe determinados y de la

tramitación administrativa cumplida.

c) La identificación de la persona humana o jurídica con la cual se

establece la relación que da origen al compromiso, así como la especie

y cantidad de los bienes o servicios a recibir, o, en su caso, el

carácter de los gastos sin contraprestación.

d) La afectación del crédito presupuestario que corresponde en razón de

un concepto de gasto.

2.- Devengado, cuando se opera:

a) Una modificación cualitativa y cuantitativa en la composición del

patrimonio de la SBPFA, originada por transacciones con gravitación

económica y/o incidencia financiera.

b) El surgimiento de una obligación de pago mediante la recepción de

conformidad de bienes o servicios oportunamente contratados o por

haberse cumplido los requisitos administrativos dispuestos para los

casos de gastos sin contraprestación.

c) La liquidación del gasto y, cuando corresponda, la simultánea

emisión de la respectiva orden de pago dentro de los TRES (3) días

hábiles de devengado dicho gasto.

d) La afectación definitiva del crédito presupuestario que corresponde.

3.- Pagado: se opera con la cancelación de la correspondiente orden de

pago, con independencia del medio que se utilice.

Para la definición de las condiciones necesarias para que operen las

diferentes etapas de ejecución del gasto y la descripción de la

documentación básica que deberá respaldar cada una de las operaciones

de registro, deberá tomarse en cuenta lo establecido por la SECRETARIA

DE HACIENDA para la ejecución del presupuesto nacional en relación a la

reglamentación del artículo 31 de la Ley N° 24.156.

Las contrataciones y/o adquisición de bienes o servicios cuyo

devengamiento se produzca en su totalidad en un solo ejercicio y su

financiación se obtenga a través del uso del crédito, deberá incluirse

en el respectivo presupuesto del ejercicio el gasto total de la

operación y la respectiva fuente de financiamiento.

No se podrán adquirir compromisos para los cuales no queden saldos

disponibles de créditos presupuestarios.

ARTÍCULO 23 - ETAPAS DEL

RECURSO. Las etapas del recurso son:

a) Devengado: se produce el devengamiento de recursos cuando por una

relación jurídica se establece un derecho de cobro a favor de la SBPFA

y, simultáneamente, una obligación de pago por parte de personas

humanas o jurídicas, sean públicas o privadas.

b) Percibido: Se produce la percepción o recaudación de un recurso en

el momento en que los fondos resultantes ingresan o se ponen a

disposición de una oficina recaudadora, de un agente de la Tesorería o

de cualquier otro funcionario facultado para percibirlos.

ARTÍCULO 24 - REGISTRO DE

EJECUCIÓN. El sistema de gestión financiera

en materia de ejecución presupuestaria deberá asegurar el registro de

la liquidación o el momento en que se devenguen los recursos y su

recaudación efectiva y, en materia de presupuesto de gastos, además del

momento del devengado, según lo establecido en el artículo 22, las

etapas de compromiso y del pago.

El registro del compromiso se utilizara como mecanismo para afectar

preventivamente la disponibilidad de los créditos presupuestarios y, el

del pago, para reflejar la cancelación de las obligaciones asumidas.

ARTÍCULO 25 - Las competencias

para aprobar gastos, ordenar pagos y

efectuar desembolsos, se adecuarán a las siguientes pautas, según

corresponda:

a) La competencia de los funcionarios se determinará de conformidad con

los límites cuantitativos que se detallan en el Anexo del presente

inciso. A los efectos de la delimitación de competencias se adopta el

sistema de módulos, el cual se actualizará automáticamente conforme el

valor de módulo vigente para el artículo 35 de la reglamentación a la

Ley N° 24.156 aprobada por el Decreto N° 1344/07, modificado por el

Decreto N° 963/18.

b) Toda salida de fondos de la SBPFA requiere ser formalizada mediante

una orden de pago emitida por la Obra Social, la que deberá ser firmada

por su titular o los Directores Generales o funcionarios en quienes se

delegue esa facultad, juntamente con los responsables de dichos

servicios y de las unidades de registro contable.

c) Podrá iniciarse la tramitación administrativa de un gasto con

antelación a la iniciación del ejercicio al que será apropiado, siempre

que el respectivo crédito se encuentre previsto en el proyecto de

presupuesto elevado para su aprobación en los términos del artículo 14.

La aplicación de este procedimiento no podrá establecer relaciones

jurídicas con terceros ni salidas de fondos de la SBPFA hasta tanto

dicho presupuesto entre en vigencia.

d) En caso de autorización y aprobación de gastos referidos a recursos

provenientes de operaciones o contratos con Organismos Financieros

Internacionales, se dará cumplimiento a las normas establecidas en cada

contrato de préstamo y supletoriamente a la legislación local.

ARTÍCULO 26 - INCOBRABILIDAD

DE RECURSOS. Las sumas a recaudar que no

pudieren hacerse efectivas por resultar incobrables, podrán ser

declaradas tales por el titular de la SBPFA, una vez agotados los

medios para lograr su cobro.

La declaración de incobrable no implicará la extinción de los derechos

de la SBPFA, ni de la responsabilidad en que pudiera incurrir el

funcionario o empleado recaudador o cobrador, si tal situación le fuera

imputable.

Serán declaradas incobrables las sumas adeudadas a la SBPFA en los

siguientes casos:

a) Cuando hubieren prescripto;

b) Cuando el costo estimado del procedimiento para su cobro no guarde

relación o superase el monto del recupero;

c) Cuando se hubieren agotado los procedimientos para su cobro, sin que

ello implique renuncia de derecho.

La declaración de incobrabilidad se realizará al solo efecto de depurar

la contabilidad gubernamental, por los montos que se adeuden a la

SBPFA, previa intervención favorable del Servicio Jurídico respectivo y

la UNIDAD DE AUDITORIA INTERNA del MINISTERIO DE SEGURIDAD.

FACILIDADES DE PAGO. El titular de la SBPFA queda facultado para

otorgar planes de facilidades de pago para aquellas deudas contraídas

con el organismo a su cargo.

Se faculta al órgano rector interno a establecer los montos y

procedimientos destinados a declarar la incobrabilidad y a determinar

el régimen general para el otorgamiento de los planes de facilidades de

pago.

Capítulo V - Del cierre de Cuentas

ARTÍCULO 27 - CIERRE DE

EJERCICIO. Al cierre de cada ejercicio

financiero la SBPFA procederá al cierre de cuentas de su presupuesto de

financiamiento y de gastos.

Con posterioridad a la fecha de cierre de cada ejercicio establecida en

el artículo 6° no podrán asumirse compromisos ni devengarse gastos con

cargo al ejercicio cerrado.

El incumplimiento con el deber de información a la Oficina Nacional de

Presupuesto de la SECRETARIA DE HACIENDA establecido en la

reglamentación al artículo 53 de la Ley N° 24.156 aprobada por el

Decreto N° 1344/07, constituirá falta grave.

CONVALIDACIÓN. Los supuestos de convalidación de la memoria y ejecución

presupuestaria previstos en el artículo de la reglamentación antes

citado, deberán ser elevados por el titular de la SBPFA al titular de

la POLICÍA FEDERAL ARGENTINA. Cumplida la intervención anterior se

pondrá en conocimiento del órgano rector interno, para la posterior

intervención de la UNIDAD DE AUDITORÍA INTERNA del MINISTERIO DE

SEGURIDAD. Las intervenciones antes señaladas deberán ser evacuadas con

carácter previo a la elevación al PODER EJECUTIVO NACIONAL.

Capítulo VI - De la evaluación de la

ejecución presupuestaria

ARTÍCULO 28 - REGISTRO. A los

efectos de posibilitar la evaluación de

la ejecución presupuestaria por parte de los Órganos Rectores

dependientes de la SECRETARÍA DE HACIENDA y del Órgano Rector Interno,

la SBPFA deberá:

a) Llevar registros de información de la gestión física de la ejecución

de su presupuesto, de acuerdo con las normas técnicas correspondientes;

b) Participar los resultados de la ejecución física del presupuesto a

la Oficina Nacional de Presupuesto, al Órgano Rector Interno y a la

UNIDAD DE AUDITORÍA INTERNA.

COORDINACIÓN DE INFORMACIÓN. La Dirección General de Administración

Financiera de la SBPFA será responsable de centralizar la información

de la gestión física del presupuesto institucional. Para ello deberá:

1. Apoyar la operación de centros de medición en las unidades

responsables de la ejecución (Unidades de Presupuesto) de las

categorías programáticas que se juzguen relevantes y que por la

magnitud o especificidad de su gestión hagan conveniente su medición.

2. Coordinar y normatizar, en colaboración con las unidades

responsables de cada una de las categorías programáticas, la

información que permita la cuantificación de la gestión física, de modo

que los registros tengan respaldo documental, sean estandarizados y

sistemáticos, sean verificables y que haya responsables de sus

contenidos así como penalidades por el incumplimiento.

3. Suministrar la información relevante de la gestión física de los

respectivos presupuestos en los plazos que al efecto fije la Oficina

Nacional de Presupuesto y el Órgano Rector Interno.

La Dirección General de Administración Financiera de la SB PFA será

responsable de la confiabilidad de las fuentes, de la calidad de los

registros de la gestión física y de los datos que se suministren.

ARTÍCULO 29 - La evaluación

presupuestaria se hará sobre la base de la

información señalada en el artículo anterior, en la que suministre el

sistema de contabilidad gubernamental y otras que se consideren

pertinentes. Sin perjuicio de las facultades de la Oficina Nacional de

Presupuesto, el Órgano Rector Interno realizará un análisis crítico de

los resultados físicos y financieros obtenidos y de los efectos

producidos por los mismos, interpretará las variaciones operadas con

respecto a lo programado, procurará determinar sus causas y preparará

informes con recomendaciones para las autoridades superiores y los

responsables presupuestarios.

El Órgano Rector Interno podrá reglamentar aquellos aspectos vinculados

con los métodos y procedimientos para la aplicación de las

disposiciones contenidas en esta sección, así como el uso que se dará a

la información generada, en forma complementaria o supletoria de las

disposiciones reglamentarias de los órganos rectores dependientes de la

SECRETARÍA DE HACIENDA.

El Órgano Rector Interno llevará un registro centralizado de la

información relevante sobre la programación y la ejecución física

presentadas por la SBPFA y analizará su desenvolvimiento y

correspondencia con la programación y ejecución financiera.

Dentro de los CUARENTA Y CINCO (45) días corridos a partir del plazo al

que se alude en el punto 3 del artículo anterior, preparará sus propios

informes sobre la ejecución físico-financiera presupuestaria y de

corresponder, realizará recomendaciones a las autoridades superiores y

a los responsables jurisdiccionales.

Cuando se detecten desvíos significativos deberá comunicarlos al

titular de la SBPFA, sin esperar los plazos establecidos para la

preparación del informe mencionado.

Al cierre de cada ejercicio el Órgano Rector Interno preparará un

resumen anual sobre el cumplimiento de las metas físicas y financieras

programadas, incorporando los comentarios sobre las causas de los

desvíos registrados en el ejercicio, el que será puesto en conocimiento

de la SBPFA y de la Jefatura de la POLICÍA FEDERAL ARGENTINA.

El informe antes mencionado será elaborado sin perjuicio de los

informes que requieran los órganos rectores para enviar a la CONTADURIA

GENERAL DE LA NACION para su incorporación a la Cuenta de Inversión, en

los términos del Artículo 95 "in fine" de la Ley N° 24.156.

TÍTULO III

SUBSISTEMA DE TESORERÍA

Capítulo I - Generalidades.

ARTICULO 30 - El Subsistema de

Tesorería está compuesto por el conjunto

de órganos, normas y procedimientos que intervienen en la recaudación

de los ingresos y en los pagos que configuran el flujo de fondos de la

SBPFA, así como en la custodia de las disponibilidades que se generen.

ARTÍCULO 31 - Funcionará una

Tesorería Central con la función de

centralizar la recaudación de las distintas cajas de la SBPFA, recibir

los fondos puestos a disposición de las mismas y cumplir los pagos que

autorice el respectivo servicio administrativo.

ARTÍCULO 32 - Los fondos que

administre la SBPFA se depositarán en

cuentas del sistema bancario a la orden conjunta del jefe del servicio

administrativo y del tesorero o funcionario que haga sus veces de

conformidad con lo establecido en el artículo 78 de la Ley N° 24.156.

En la administración de dichos fondos y la gestión de las cuentas

bancarias serán observadas las siguientes disposiciones:

1. Los importes recaudados o percibidos correspondientes a recursos de

cualquier naturaleza deberán ser depositados el mismo día o dentro del

primer día hábil posterior en la cuenta recaudadora.

2. Las disponibilidades en efectivo en moneda de curso legal serán

depositadas en cuentas bancarias habilitadas en el BANCO DE LA NACIÓN

ARGENTINA, para cuya apertura deberá solicitarse previamente la

autorización de la TESORERÍA GENERAL DE LA NACIÓN. La autorización

prevista en el artículo 78, inciso I, apartado 1.1 de la reglamentación

a la Ley N° 24.156 aprobada por el Decreto N° 1344/07 para la apertura

de cuentas bancarias en moneda de curso legal en otros bancos oficiales

o privados, podrá ser solicitada por el titular de la SBPFA con previa

evaluación del órgano rector interno. Idéntica intervención del órgano

rector interno deberá observarse en el procedimiento de autorización

para la apertura de cuentas en moneda extranjera en instituciones

bancarias del país o el exterior.

3. El incumplimiento de las normas, instrucciones y/o cualquier otra

estipulación que determinen la TESORERÍA GENERAL DE LA NACIÓN, la

SECRETARÍA DE HACIENDA y/o el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA

por parte de cualquiera de las dependencias y/o funcionarios de la

SBPFA, constituirá falta grave. Será considerada falta gravísima

aquella acción u omisión que trajera aparejado el cierre de las cuentas

bancarias por disposición de la SECRETARÍA DE HACIENDA en función de lo

establecido en el artículo 78, inciso VII, apartado 7.4 de la

reglamentación a la Ley N° 24.156 aprobada por el Decreto N° 1344/07.

Capítulo II - Fondo Rotatorio.

ARTÍCULO 33 - GENERALIDADES

. La SBPFA podrá autorizar el

funcionamiento

de un Fondo Rotatorio, Fondos Rotatorios internos y/o Cajas Chicas de

conformidad con las pautas que se establecen en la presente

reglamentación.

Los gastos que se realicen a través del régimen de fondos rotatorios,

fondos rotatorios internos y/o cajas chicas, quedan excluidos del

Régimen General de Contrataciones de la Superintendencia de Bienestar

aprobado por Resolución M.S. N° 889/18.

En el marco de funcionamiento del Fondo Rotatorio, Fondos Rotatorios

internos y/o Cajas Chicas, la Tesorería de la SBPFA podrá entregar los

fondos necesarios con carácter de anticipo, formulando el cargo

correspondiente a sus receptores.

ARTÍCULO 34 - CREACIÓN Y

ADECUACIÓN: PAUTAS.

a) El Fondo Rotatorio será creado por el titular de la SBPFA, previa

opinión favorable del órgano rector interno.

b) Se formalizará con el dictado del acto dispositivo que lo autoriza y

se materializará con el anticipo de fondos a una dependencia de la

SBPFA, a fin de que se utilice en la atención de gastos expresamente

autorizados. Creado el Fondo Rotatorio podrá disponerse la creación de

Cajas Chicas.

c) El acto dispositivo de creación del Fondo Rotatorio deberá contener:

I. - La identificación del titular de la dependencia y su reemplazante

con facultades para disponer gastos y pagos con cargo al mismo, a los

cuales se denominará Responsable y Subresponsable respectivamente.

II. - La indicación de los siguientes importes:

1. - El importe de la constitución del Fondo Rotatorio.

2. - El monto máximo de cada gasto individual, a excepción de los que

se abonen en concepto de servicios básicos; gastos y comisiones

bancarias; pasajes, viáticos y otros vinculados al cumplimiento de

misiones oficiales.

IV. - La fuente de financiamiento por la cual se constituye, adecuada a

los créditos presupuestarios asignados.

V. - Los conceptos de gastos autorizados a pagar por Fondo Rotatorio.

VI. - Las normas específicas, las limitaciones y las condiciones

especiales que determine la autoridad de creación.

d) El Fondo Rotatorio podrá constituirse por importes que no superen el

TRES POR CIENTO (3%) de la sumatoria de los créditos presupuestarios

originales aprobados para cada ejercicio correspondientes a los

conceptos autorizados en el inciso d) del artículo 36, con

independencia de su fuente de financiamiento. En caso de que no se

hubiera aprobado el presupuesto se tomarán como base de cálculo los

créditos originales del último presupuesto aprobado. A los efectos del

cálculo de dicho importe, no se tomará en cuenta la Partida

Presupuestaria 5.1.4. "Ayudas Sociales a Personas".

f) El titular de la SBPFA podrá disponer la creación o adecuación de

Fondos Rotatorios Internos y/o Cajas Chicas. El acto dispositivo de

creación o adecuación de Fondos Rotatorios Internos y/o Cajas Chicas

deberá contener los requisitos establecidos en el inciso c) del

presente artículo y no requerirá la intervención previa del órgano

rector interno.

g) Los Fondos Rotatorios Internos operarán con un monto superior al

equivalente a OCHENTA MÓDULOS (80 M), de acuerdo con el valor del

MÓDULO establecido en el artículo 25, excepto que operen con cuenta

bancaria asociada.

h) Las Cajas Chicas que operen dentro del Fondo Rotatorio o Fondo

Rotatorio Interno tendrán una operatoria similar a éstos, sus montos no

podrán exceder la suma equivalente a OCHENTA MÓDULOS (80 M) y los

gastos individuales que se realicen por Caja Chica no podrán superar la

suma equivalente a OCHO MÓDULOS (8 M), de acuerdo con el valor del

MÓDULO establecido en el artículo 25.

i) La SBPFA deberá dictar un reglamento interno de funcionamiento con

previa intervención de la UNIDAD DE AUDITORÍA INTERNA del MINISTERIO DE

SEGURIDAD en los términos de la reglamentación al artículo 101 de la

Ley N° 24.156 aprobada por el Decreto N° 1344/07, que determine las

actividades, controles y responsabilidades en la operatoria de este

Régimen.

j) Facúltase al titular de la SBPFA, previa intervención del órgano

rector interno, cuando razones fundadas así lo determinen y con

carácter de excepción, a:

I. Autorizar aumentos del Fondo Rotatorio que no superen el CINCUENTA

POR CIENTO (50%) de los asignados en virtud de la presente

reglamentación.

II. Modificar el límite del importe de creación de Cajas Chicas y

gastos individuales.

k) Anualmente, la SBPFA deberá adecuar el monto del Fondo Rotatorio

constituido, en la medida que los créditos presupuestarios originales

para cada ejercicio, correspondientes a los conceptos autorizados,

resulten inferiores a los asignados en el ejercicio anterior. Cuando

dichos créditos resulten iguales o superiores a los constituidos, podrá

decidir si adecuará su Fondo Rotatorio o si continuará operando con el

constituido del año anterior.

ARTÍCULO 35 - PROCEDIMIENTO

PARA LA CREACIÓN Y/O ADECUACIÓN.

a) Dentro de los SIETE (7) días de dictada la resolución aprobatoria de

la distribución de los créditos presupuestarios del ejercicio, la

DIVISIÓN DE PRESUPUESTO de la DIRECCIÓN GENERAL DE ADMINISTRACIÓN

FINANCIERA deberá calcular el monto correspondiente a la sumatoria de

los créditos originales y ponerla en conocimiento de su superior.

b) Dentro de los DIEZ (10) días subsiguientes la DIRECCIÓN GENERAL DE

ADMINISTRACIÓN FINANCIERA deberá elevar al titular de la SBPFA un

proyecto de acto administrativo por el que se establecerá la creación o

adecuación del Fondo Rotatorio.

c) Las actuaciones con el proyecto de acto administrativo serán

remitidas al UNIDAD DE AUDITORÍA INTERNA del MINISTERIO DE SEGURIDAD

para su intervención.

d) Cumplida la intervención del órgano de auditoría se remitirán las

actuaciones para la intervención de la autoridad competente.

e) Dentro de los TREINTA (30) días de dictada la resolución de

distribución de los créditos presupuestarios del ejercicio, la SBPFA

deberá:

I. - Remitir al Órgano Rector Interno y a la UNIDAD DE AUDITORÍA

INTERNA del MINISTERIO DE SEGURIDAD copia certificada del acto

administrativo por el cual se crea o adecúa el Fondo Rotatorio.

II. - Efectuar el registro pertinente en el sistema de información y

gestión administrativo- financiera.

III. - Gestionar ante la TESORERÍA GENERAL DE LA NACIÓN, de ser

necesario, el alta de la cuenta bancaria mediante la cual operará el

Fondo Rotatorio.

f) Vencido el plazo establecido en el inciso anterior la UNIDAD DE

AUDITORÍA INTERNA del MINISTERIO DE SEGURIDAD verificará que el Fondo

Rotatorio se encuentre constituido en el sistema por el monto

establecido en el acto administrativo y, en caso de corresponder,

requerirá su cumplimiento.

g) Los supuestos de adecuación del Fondo Rotatorio tendrán el mismo

procedimiento que la creación, con las siguientes particularidades:

I.- Adecuación por ampliación o no adecuación: cuando el monto límite

de Fondo Rotatorio autorizado para el ejercicio en curso, resulte igual

o superior al constituido en el ejercicio anterior, la SBPFA podrá:

1. - De ser superior, adecuar por ampliación su Fondo Rotatorio hasta

el monto límite establecido en el artículo anterior, dando cumplimiento

al procedimiento de los incisos precedentes, o no adecuar su Fondo

Rotatorio.

2. - De ser igual, no adecuar su Fondo Rotatorio, manteniendo vigente

la última normativa aprobada con su monto correspondiente o bien

emitiendo una nueva normativa. Cuando se opte por no adecuar, la SBPFA

deberá informar tal circunstancia al Órgano Rector Interno y a la

UNIDAD DE AUDITORÍA INTERNA del MINISTERIO DE SEGURIDAD, dentro del

plazo previsto en el mencionado en el inciso e) del presente artículo,

indicando la composición del importe del Fondo Rotatorio por fuente de

financiamiento y acompañando copia de la normativa vigente que respalda

la misma.

II. - Adecuación por disminución: Cuando el monto límite del Fondo

Rotatorio autorizado para el ejercicio vigente resulte inferior al

constituido en el ejercicio anterior, dentro de los SIETE (7) días

posteriores al vencimiento del plazo indicado en el inciso e) del

artículo anterior, la SBPFA deberá:

1. - Proceder de acuerdo al artículo 39 y/o ingresar el saldo

resultante en la cuenta recaudadora del propio organismo de acuerdo a

la fuente de financiamiento que corresponda.

2. - Realizar el registro de la adecuación por disminución del Fondo

Rotatorio en el sistema de información y gestión

administrativo-financiera.

III. - Adecuación por disminución o cierre, con comprobantes de gastos:

cuando la adecuación por disminución o cierre del Fondo Rotatorio se

efectúe mediante rendición con comprobantes de gastos (sin movimientos

de fondos), los mismos deberán ser registrados en el sistema mediante

uno o varios formularios/comprobantes de ejecución, los cuales serán

aplicados a la disminución o cierre, según corresponda, previa

verificación de la suficiente disponibilidad de créditos

presupuestarios vigentes y de la correspondiente cuota presupuestaria;

caso contrario, deberá gestionarse su asignación.

ARTÍCULO 36 - EJECUCIÓN. En la

ejecución del Fondo Rotatorio, Fondos

Rotatorios internos y/o Cajas Chicas, se deberán observar las

siguientes pautas:

a) La ejecución de estos gastos es un procedimiento de excepción,

limitado a casos de urgencia debidamente fundamentados que, contando

con saldo de crédito y cuota, no permitan la tramitación normal de una

orden de pago, por consiguiente, tanto la clase de gasto como el monto

de las asignaciones, responderán a un criterio restrictivo y sólo

podrán ser aplicados a transacciones de contado. La transacción de

contado será la cancelación inmediata con un medio de pago habilitado

para su uso en el Régimen de Fondos Rotatorios, Fondos Rotatorios

Internos y Cajas Chicas contra la entrega de un bien o la prestación de

un servicio.

b) Los pagos en dinero en efectivo realizados por el Fondo Rotatorio,

Fondos Rotatorios Internos y Cajas Chicas se ajustarán a lo establecido

en la excepción dispuesta en el artículo 52 de la Ley N° 11.672 (t.o.

2014) a lo dispuesto por la Ley N° 25.345 y sus modificatorias.

c) Los medios de pago habilitados para este régimen son transferencia

bancaria, tarjeta de compra corporativa, cheque, débito bancario y

efectivo, procurando utilizar preferentemente medios electrónicos de

pago, salvo situaciones de excepción debidamente justificadas.

d) Se podrán realizar gastos y pagos con cargo al Fondo Rotatorio,

Fondo Rotatorio Interno y Cajas Chicas para los siguientes conceptos

del clasificador por objeto del gasto, con los límites establecidos en

el artículo 25:

I. - Partida Principal 1.5. "Asistencia social al Personal".

II. - Partida Principal 1.3. Parcial 1. "Retribuciones Extraordinarias"

(por aquellos conceptos que no revistan el carácter de bonificables).

III. - Inciso 2 "Bienes de Consumo".

IV. - Inciso 3 "Servicios no Personales".

V. - Inciso 4 "Bienes de Uso" (excepto Partida Principal 4.1. "Bienes

Preexistentes", Partida Principal 4.2. "Construcciones", Partida

Parcial 4.3.1. "Maquinaria y Equipo de Producción" y Partida Parcial

4.3.2. "Equipo de transporte, tracción y elevación").

VI. - Partida Parcial 5.1.4. "Ayudas Sociales a Personas".

e) Excepcionalmente se podrán realizar gastos y pagos con cargo al

Fondo Rotatorio, Fondo Rotatorio Interno y Cajas Chicas, con los

límites establecidos en el artículo 25 para la Partida Parcial 8.4.7.

"Otras pérdidas ajenas a la operación", cuando haya sumas faltantes

correspondientes al Fondo Rotatorio, Fondos Rotatorios Internos y/o

Cajas Chicas, sin perjuicio de las acciones pertinentes para deslindar

responsabilidades u obtener su recupero.

f) La dependencia responsable del Fondo Rotatorio, cualquiera fuere su

fuente de financiamiento, deberá rendir los gastos efectuados hasta el

cierre del ejercicio. Las disponibilidades sobrantes continuarán en

poder de la dependencia responsable del Fondo Rotatorio, salvo

indicación en contrario del Órgano Rector Interno.

ARTÍCULO 37 - RENDICIÓN DEL

FONDO ROTATORIO, FONDOS ROTATORIOS INTERNOS Y CAJAS CHICAS.

a) Registración: los responsables del Fondo Rotatorio, Fondos

Rotatorios Internos y Cajas Chicas están obligados a utilizar los

registros y formatos establecidos en la normativa vigente.

b) Rendición de Fondo Rotatorio: la documentación de respaldo en cada

rendición de cuentas del Fondo Rotatorio estará integrada por los

comprobantes de los gastos realizados, debidamente cancelados, y la

relación o listado de comprobantes debidamente imputados y estado de

situación del Fondo Rotatorio. La documentación señalada quedará

archivada en la SBPFA.

c) Rendición de Fondos Rotatorios internos o Cajas Chicas: la

documentación requerida en cada rendición de cuentas que se presente al

responsable del Fondo Rotatorio asignado por norma para la rendición

del Fondo Rotatorio Interno o la Caja Chica, estará integrada por los

comprobantes de gastos realizados, debidamente cancelados y la relación

o listado de comprobantes debidamente imputados y estado de situación

del Fondo Rotatorio interno o Caja Chica.

d) Deberes del responsable del Fondo Rotatorio: el responsable del

Fondo Rotatorio deberá:

I. - Abstenerse de aceptar y tramitar comprobantes de pago para

registro y reposiciones de Fondo Rotatorio, Fondos Rotatorios Internos

y Cajas Chicas que presenten enmiendas o errores de cualquier

naturaleza o que ofrezcan dudas sobre su autenticidad.

II. - Abstenerse de cancelar obligaciones que no cuenten con

documentación en original ni cumplimenten todos los requisitos de

legalidad, debiendo estar firmada por el responsable respectivo.

III. - Adoptar las medidas preventivas y de control que considere

necesarias, a fin de que no se excedan los créditos presupuestarios

previstos y las cuotas de compromiso y devengado.

IV. - Proceder al registro presupuestario del compromiso, devengado y

pagado mediante la utilización del sistema informático rector.

V. - Proceder al registro del devengado y pagado no presupuestario de

la reposición.

e) Reutilización de montos: los montos no utilizados en el mes y que

por lo tanto no forman parte de la rendición, podrán ser utilizados

mientras se repone el Fondo Rotatorio, Fondo Rotatorio Interno o la

Caja Chica y ser rendidos en las próximas solicitudes de reposición.

ARTÍCULO 38 - REPOSICIÓN. La

reposición se realizará a través de

formularios/comprobantes vigentes, pudiendo hacerse directamente a la

cuenta del Fondo Rotatorio Interno o a través del Fondo Rotatorio del

cual depende.

ARTÍCULO 39 - CIERRE DE

EJERCICIO. La dependencia responsable deberán

rendir la totalidad de los gastos efectuados hasta el cierre del

ejercicio mediante la emisión de los formularios/comprobantes

correspondientes al cierre de cada ejercicio. Las disponibilidades

sobrantes de dichos Fondos continuarán en poder de la dependencia

responsable, salvo indicación en contrario del órgano rector interno.

Las sumas faltantes correspondientes a Fondos Rotatorios, Fondos

Rotatorios Internos y/o Cajas Chicas, sin perjuicio de las acciones

pertinentes para deslindar responsabilidades u obtener su recupero, se

contabilizarán mediante el uso de la Partida Parcial 8.4.7 "Otras

pérdidas ajenas a la operación", prevista en el clasificador por objeto

del gasto.

TÍTULO IV

SUBSISTEMA DE CONTABILIDAD

ARTICULO 40 - El Subsistema de

Contabilidad está integrado por el

conjunto de principios, órganos, normas y procedimientos técnicos

utilizados para recopilar, valuar, procesar y exponer los hechos

económicos que afecten o puedan llegar a afectar el patrimonio de la

SBPFA.

ARTÍCULO 41 - Será objeto del

subsistema de contabilidad:

a) Registrar sistemáticamente todas las transacciones que produzcan y

afecten la situación económico-financiera de la SBPFA;

b) Procesar y producir información financiera para la adopción de

decisiones por parte de los responsables de la gestión financiera y

para los terceros interesados en la misma;

c) Presentar la información contable y la respectiva documentación de

apoyo ordenadas de tal forma que faciliten las tareas de control y

auditoría, sean estas internas o externas;

d) Permitir que la información que se procese y produzca se integre con

el Sistema de Contabilidad General.

ARTÍCULO 42 - El subsistema de

contabilidad deberá asegurar las siguientes características generales:

a) Será común, único y uniforme conforme los lineamientos dictados por

la CONTADURÍA GENERAL DE LA NACIÓN;

b) Permitirá integrar las informaciones presupuestarias y patrimoniales

de la SBPFA entre sí y, a su vez, con los requerimientos de los Órganos

Rectores en el marco de la Ley N° 24.156;

c) Expondrá la ejecución presupuestaria, los movimientos y situación

del organismo y las variaciones, composición y situación del patrimonio;

d) Estará orientado a determinar los costos de las operaciones de la

SBPFA;

e) Estará basado en principios y normas de contabilidad que dicte la

CONTADURÍA GENERAL DE LA NACIÓN.

ARTÍCULO 43 - El registro de

las transacciones, sin perjuicio de la

observancia de lo establecido en las disposiciones anteriores, deberá

cumplir los siguientes requisitos:

a) Las operaciones se registrarán una sola vez y a partir de este

registro único deberán obtenerse todas las salidas básicas de

información financiera, sean ellas de tipo presupuestario, patrimonial

o económico.

b) Los asientos contables que se generen se registrarán en cuentas

patrimoniales y de resultado, en el marco de la teoría contable y según

los principios de contabilidad generalmente aceptados, y basados en el

método de registración de la partida doble.

ARTÍCULO 44 - La SBPFA deberá

remitir a la CONTADURÍA GENERAL DE LA

NACIÓN, en ocasión del cierre anual de cuentas o en cualquier otro

momento, la información que ésta le requiera a fin de su eventual

incorporación en los estados e informe que prepare.

TÍTULO V

CONTROL INTERNO

ARTÍCULO 45 - El modelo de

Control a aplicar deberá ser integral e

integrado, abarcar aspectos presupuestarios, económicos, financieros,

patrimoniales, normativos y de gestión, la evaluación de programas,

proyectos y operaciones y estar fundado en criterios de economía,

eficiencia y eficacia.

ARTÍCULO 46 - La UNIDAD DE

AUDITORÍA INTERNA del MINISTERIO DE SEGURIDAD ejercerá la labor de

control interno de la SBPFA.

ARTÍCULO 47 - COMITÉ DE CONTROL

INTERNO. La SBPFA contará con un Comité

de Control Interno en los términos de la reglamentación al artículo 101

de la Ley N° 24.156 aprobada por el Decreto N° 1344/07 con la

modificación del Decreto N° 72/18, al que por parte de la SBPFA

integrarán su titular y la totalidad de los Directores Generales.

ARTÍCULO 48 - La documentación

de respaldo de las transacciones que

efectúe la SBPFA deberá ser resguardada en la Dirección General de

Administración Financiera a fin de permitir su análisis y contralor por

parte de los Organismos de Control. La misma deberá contar con un plazo

de guarda mínima conforme los lineamientos generales en la materia.

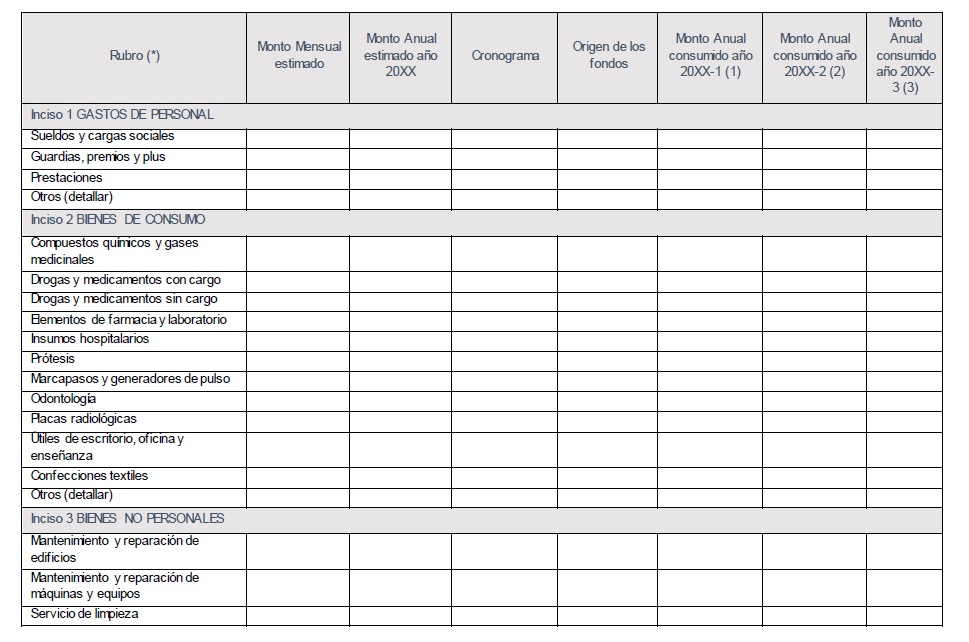

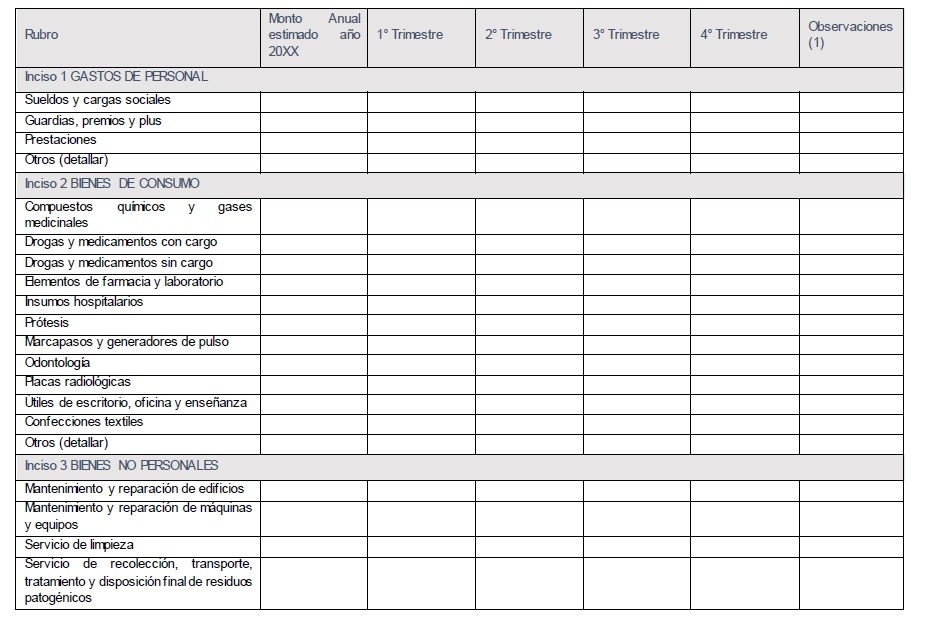

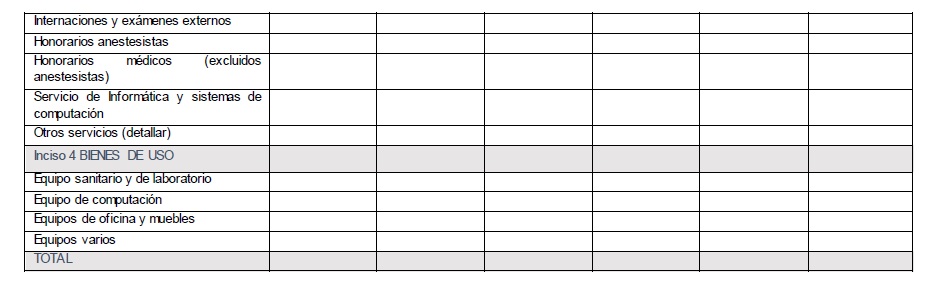

ANEXO ARTÍCULO 25 INCISO A) DEL REGLAMENTO DE ADMINISTRACIÓN FINANCIERA

PARA LA SUPERINTENDENCIA DE BIENESTAR DE LA POLICÍA FEDERAL ARGENTINA.

IF-2019-53760810-APN-DNFI#MSG

Hoja Adicional de Firmas

Anexo

Número:

IF-2019-53760810-APN-DNFI#MSG

CIUDAD DE BUENOS AIRES

Lunes 10 de Junio de 2019

Referencia: EX-2019-38319134-

-APN-DNFI#MSG - RÉGIMEN DE ADMINISTRACIÓN

FINANCIERA de la SUPERINTENDENCIA DE BIENESTAR de la POLICÍA FEDERAL

ARGENTINA

El documento fue importado por el sistema GEDO con un total de 27

pagina/s.

ANEXO

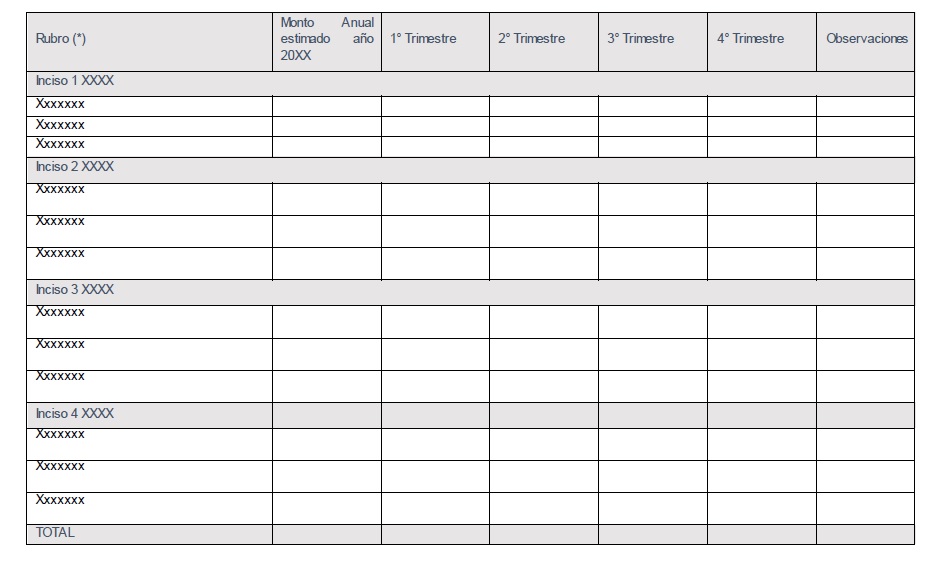

I

PAUTAS PARA LA ELABORACIÓN DEL PLAN

ANUAL DE CONTRATACIONES Y SUS MODIFICACIONES.

1. - Los procedimientos de

elaboración del presupuesto y del Plan Anual de Contrataciones deberán

estar asociados, reflejar las necesidades de bienes y servicios que

permitan el adecuado funcionamiento de la SUPERINTENDENCIA DE BIENESTAR

y estar formulados de tal manera que sea posible una apertura que

identifique a las áreas responsables del gasto y/o inversión y facilite

la agregación en cuentas.

El presupuesto y el Plan Anual de Contrataciones deben contar con

herramientas de soporte que permitan:

a) la existencia de una instancia de validación y afectación

presupuestaria previa a las contrataciones siendo: las áreas

requirentes, responsables del uso que está dando al presupuesto que se

le ha asignado y, el área central de presupuesto, responsable del

seguimiento presupuestario, de la identificación de los desvíos que

pudieran existir y de su racional, manteniendo informado al área del

Ministerio de Seguridad que se designe.

b) El seguimiento anual e interanual del presupuesto (con un histórico

de 3 años mínimo), con análisis y justificación de desvíos y/o

identificación de eventos significativos en resúmenes ejecutivos de una

hoja.

c) La extracción de información relativa a eventos excepcionales y/o

urgentes que incluyan la identificación del responsable de área

requirente y las variables más significativas correspondientes al

requerimiento excepcional y/o urgente.

d) La obtención de informes ejecutivos en los que se identifique el

estado de los indicadores que se establezcan como principales.

2. - El presupuesto de

inversiones contará con un nivel de detalle que permita identificar

cualquier acción de inversión en particular.

Para la gestión de este presupuesto se deberá:

a) Analizar y priorizar todas las propuestas de inversión que realicen

las áreas de la SUPERINTENDENCIA DE BIENESTAR las cuales deberán

formularse en oportunidad de la elaboración del Plan Anual de

Necesidades de Servicios Generales y Médico Asistenciales. Las áreas

requirentes deberán identificar un referente del proyecto, su

justificación (objeto del proyecto, beneficios y/o mejoras que se

esperan, impacto de su implementación, estimación de costo y otros

datos que se estimen relevantes).

b) Realizar un estudio temporal del flujo de recursos correspondiente a

cada proyecto en función del tiempo estimado de ejecución (anual o

interanual), reflejando la previsión y ejecución del gasto (plan de

proyecto y pagos en etapas claramente definidas) y la contribución

esperada (en caso de ser factible su estimación monetaria y/o

económico-financiera).

c) Cada proyecto de inversión deberá disponer de una ficha estándar a

la que deberá anexarse la documentación de soporte del proyecto en

cuestión y que deberá contener, en forma actualizada, los siguientes

datos:

1) área impulsora del proyecto y su responsable (que podrá o no

coincidir con el referente indicado en el inciso a) del presente punto.

2) monto del proyecto y fechas estimadas de inicio y fin.

3) grado de avance (porcentaje consumido del plazo de implementación y

porcentaje consumido de la asignación económica).

4) flujo de recursos estimado y flujo de recursos real.

5) identificación de desvíos con su justificación e impacto sobre el

proyecto original.

6) otros datos que se estimen de interés.

3. - En la elaboración de la

planificación señalada en el artículo 22 del RÉGIMEN GENERAL DE

CONTRATACIONES PARA LA SUPERINTENDENCIA DE BIENESTAR DE LA POLICÍA

FEDERAL ARGENTINA y del presupuesto del organismo deberá tenerse

especialmente en cuenta el desarrollo oportuno de sus procesos

asistenciales, administrativos y de soporte de sus prestaciones,

determinando las necesidades en materia de bienes y servicios en forma

objetiva y alineada con sus objetivos estratégicos. Para tal cometido,

la SUPERINTENDENCIA DE BIENESTAR deberá definir los objetivos

operativos y de calidad de servicio y en función de ellos determinar el

plan de gastos e inversiones y aprobar el Plan Anual de Compras.

4.- La información

presupuestaria deberá explicitar la estimación del flujo de recursos

del ejercicio.

IF-2018-56763281 -APN-DNFI#MSG

Hoja

Adicional de Firmas

Anexo

Número: IF-2018-56763281-APN-DNFI#MSG

CIUDAD DE BUENOS AIRES

Martes 6 de Noviembre de 2018

Referencia: ANEXO I

El documento fue importado por el sistema GEDO con un total de 2

pagina/s.

ANEXO II

PROCEDIMIENTO DE COMUNICACIÓN DEL

PLAN ANUAL DE CONTRATACIONES, SU EJECUCIÓN Y/O MODIFICACIONES.

En el marco de la planificación y ejecución de las contrataciones de

bienes y servicios, la SUPERINTENDENCIA DE BIENESTAR, previa

intervención de la JEFATURA DE LA POLICÍA FEDERAL ARGENTINA conforme el

artículo 22 inciso d) del RÉGIMEN GENERAL DE CONTRATACIONES PARA LA

SUPERINTENDENCIA DE BIENESTAR DE LA POLICÍA FEDERAL ARGENTINA, deberá:

a) Poner en conocimiento de la SECRETARÍA DE COORDINACIÓN, FORMACIÓN Y

CARRERA del MINISTERIO DE SEGURIDAD la planificación anual de la

totalidad de las contrataciones.

b) Informar trimestralmente a la SECRETARÍA DE COORDINACIÓN, FORMACIÓN

Y CARRERA del MINISTERIO DE SEGURIDAD el estado de las contrataciones

del organismo y, en caso de existir desvíos respecto de la

planificación aprobada para el ejercicio del que se trate, expresar las

razones que los hayan motivado.

c) Elevar a conocimiento de la SECRETARÍA DE COORDINACIÓN, FORMACIÓN Y

CARRERA del MINISTERIO DE SEGURIDAD un informe de cierre anual respecto

de la ejecución de la planificación en materia de contrataciones en el

ámbito del citado organismo.

2. - Procedimiento de comunicación:

formularios.

Dentro de los cinco días de producida la aprobación del Plan Anual de

Contrataciones en los términos del artículo 22 inciso a) del RÉGIMEN

GENERAL DE CONTRATACIONES PARA LA SUPERINTENDENCIA DE BIENESTAR DE LA