e. 21/08/2019 N° 61218/19 v. 21/08/2019

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial.)

ANEXO

INFORME

FINAL SOBRE ETAPA I DE IMPLEMENTACIÓN DEL PLAN INTEGRAL DE MEJORA DE

PROCESOS DE ALTO IMPACTO APROBADO POR

RESOLUCIÓN MS N° 658/18.

El presente informe es elaborado con el objetivo de poner en

conocimiento de la Señora Ministra de Seguridad las acciones llevadas a

cabo con relación a la mejora de procesos en el ámbito de la

SUPERINTENDENCIA DE BIENESTAR de la POLICÍA FEDERAL ARGENTINA (en

adelante "SB-PFA"), respecto de la primera etapa de implementación del

Plan Integral de Mejora de Procesos de Alto Impacto (en adelante

"PIMP").

-I-

ANTECEDENTES

1. -

Etapa Inicial.

Con el dictado de la Resolución MS N° 291/18 del 17-04-18, por la cual

se dispuso la creación de la Comisión de Planificación de Mejoras y

Eficiencia de Procesos del Complejo Médico Churruca-Visca (en adelante

"la Comisión"), en dependencias de la DIRECCIÓN NACIONAL DE

FORTALECIMIENTO INSTITUCIONAL, se puso en marcha un profundo proceso de

relevamiento y mejora en el ámbito de la SB-PFA, organismo del cual

depende la gestión del Complejo Médico Churruca-Visca.

La Comisión, integrada por el suscripto, el Lic. Federico MANOLIO por

parte de la SUBSECRETARÍA DE COORDINACIÓN, FORMACIÓN Y CARRERA y, en el

marco de la auditoría contributiva, el Sr. Auditor Interno, Ctdor.

Sergio LOMBARDO, y el Sr. Auditor Adjunto para la POLICÍA FEDERAL

ARGENTINA, Dr. Gustavo BOGÚN, llevó a cabo la confección del PIMP

encomendado por el artículo 2° de la resolución ministerial antes

citada. En dicho marco, la Jefatura de la POLICÍA FEDERAL ARGENTINA

dispuso la conformación del Comité Ejecutivo encargado de la

implementación del Plan Integral.

Mediante Resolución MS N° 658/18 del 10-08-18 se aprobó el PIMP y se

instruyó al Comité Ejecutivo para que actuara en función de su

implementación.

Por su parte, la Comisión, tras el dictado de la resolución antes

mencionada, en la reunión de fecha 10-09-18, documentada en el Acta N°

2 embebida en la Nota NO-2018- 44458348-APN-DNFI#MSG, entre otras

cuestiones, puso en conocimiento del Comité Ejecutivo y del Sr.

Superintendente de Bienestar el documento mediante el cual se determinó

el funcionamiento interno de la Comisión y su interacción con el Comité

Ejecutivo, como así también el procedimiento de identificación de las

mejoras y su seguimiento.

2. -

Contenido del PIMP.

Según el PIMP, la primera etapa, sobre cuya ejecución aquí se informa,

estaba constituida por sendos ámbitos de mejora, por un lado, las que

tenían impacto en el proceso de compras, por otro, las que alcanzaban

la gestión de administración financiera.

Con el fin de definir el PIMP se instruyó al Equipo Técnico de la

Comisión para elaborar un proyecto de plan de acción de alto impacto

mediante una evaluación profunda y amplia (en cuanto al potencial

alcance) de las iniciativas de mejora a implementar.

El Equipo Técnico llevó a cabo su cometido basándose en:

a) los informes de Auditoría Interna sobre la SB-PFA elaborados durante

los años 2016 y 2017;

b) los informes de la SIGEN desde el año 2011 en adelante;

c) relevamiento e interpretación efectuada por organismos

administrativos y judiciales de toda la normativa vinculada con el

funcionamiento de la SB-PFA.

d) resultados del relevamiento efectuado sobre procesos de

contrataciones de bienes y servicios en trámite (diagnóstico

preliminar, análisis de los procesos, pasos con y sin agregado de

valor, desvíos del deber ser que generan ineficiencia en el proceso y

sus tiempos).

e) relevamiento de los procesos de administración financieros o

contables esenciales para una planificada y racional administración del

presupuesto.

Con este diagnóstico y priorización de acciones se desarrolló el

contenido del PIMP primera etapa, dejando para otras etapas proyectos

de mejora no estructurales para una adecuada administración moderna.

2.1. -

Mejoras en el proceso de

compras.

Como objetivos se señalaron la celeridad y transparencia de los

procesos y la regularización de las adquisiciones (evitación del

legítimo abono).

A tal efecto se identificaron las siguientes acciones a implementar: a)

modificación de la normativa sobre compras de bienes y servicios de la

SB-PFA e implementación de un sistema electrónico de contrataciones

(Compr.AR); b) reformulación del Catálogo de Bienes y Servicios; c)

inscripción de los proveedores en el Sistema de Proveedores del Estado

Nacional (SIPRO); d) publicación de reportes sobre adquisición de

bienes y servicios en el sitio de Internet de la SB- PFA; e)

disponibilidad de información estadística de bienes y servicios

consumidos; f) capacitación y concientización del personal sobre el

nuevo procedimiento de compras y contrataciones de bienes y servicios y

la planificación anual; g) Estandarización de procedimientos y

documentos vinculados con las compras frecuentes (requerimientos,

pliegos, proyectos de resolución, etc.).

2.2. -

Mejoras con impacto en la

Gestión Financiera.

Los objetivos que se fijaron fueron: elaboración en tiempo y forma del

presupuesto del organismo, seguimiento de lo consumido en relación a lo

presupuestado, capacitación y concientización de las áreas sobre la

relevancia e importancia de la gestión presupuestaria, asignación de

partidas e identificación de responsables del gasto, control cruzado

entre los responsables del gasto y el área de control centralizado,

implementación de herramientas que garanticen la trazabilidad de las

operaciones.

Para tales cometidos se identificaron las siguientes acciones:

a) Implementación de una adecuada gestión presupuestaria: modificación

del encuadramiento de la SB-PFA en la clasificación de la Ley N°

24.156; concentración y eficiencia de niveles de firma; oportuna

elaboración de presupuestos anuales; rediseño, documentación,

aprobación y comunicación del proceso presupuestario (con

identificación de responsables y diseño de los controles a aplicar);

implementación de acciones efectivas de seguimiento presupuestario

(controles de detección y resolución de posibles desvíos).

b) Implementación de herramientas de gestión: sistema único de gestión

presupuestaria electrónico e integrado que aborde la totalidad de los

aspectos de administración financiera de la SB-PFA; identificación de

acciones tendientes al cambio en la gestión con miras a que esté

determinada por la adecuada programación y ejecución presupuestaria;

elaboración de manuales de uso y capacitación al personal.

3.-

Sobre los motivos de las

mejoras.

Del relevamiento llevado a cabo a partir de la conformación de la

Comisión se advirtió que para la implementación de una mejora de

procesos cierta y seria se requería una labor de fortalecimiento

institucional muy profunda en el ámbito de la SB-PFA, dado que en el

estado de situación que se encontraba la administración de la Obra

Social era impensado obtener una mejora en el funcionamiento del

Complejo Médico Churruca-Visca en forma aislada, en tanto este último

es una unidad operativa de una de las Direcciones Generales que

integran la SB- PFA.

El Complejo Médico Churruca-Visca carece de funcionalidad y/o

administración de recursos propia, dado que todo ello le es provisto

por la SB-PFA que actualmente cuenta con una Dirección General de

Administración Financiera.

En consecuencia, tal como ya lo preveía el art. 3° de la Resolución MS

N° 291/18 se identificaron mejoras con impacto en los procesos

centrales de la administración financiera de la SB-PFA tales como las

compras y contrataciones y el sistema de administración financiera en

su totalidad.

Respecto de las compras y contrataciones se evidenciaba una

reglamentación carente de actualización que privaba a los

procedimientos de la tramitación electrónica (que brinda transparencia,

celeridad y economía) y de un régimen de autoridades competentes para

la autorización de las distintas etapas que se correspondiera con la

dinámica propia de una Obra Social Estatal.

En lo relativo a la administración financiera la situación era aún más

preocupante, toda vez que la gestión de la SB-PFA carecía de una

regulación acorde a su encuadramiento y naturaleza y por consiguiente

de un sistema presupuestario, contable y de tesorería acorde a las

disposiciones de la Ley N° 24.156 y su reglamentación.

Por ello, la Comisión entendió como inexorables emprender acciones

disruptivas para el estado de situación en que se encontraba la SB-PFA,

tales como la labor reglamentaria total en materia de compras y

contrataciones y de administración financiera, a efectos de dotar al

organismo del marco de legalidad propio de su naturaleza y necesidades

operativas, como así también de las herramientas de gestión electrónica

que posibilitaran una gestión planificada, ordenada, transparente,

trazable y en tiempo real, tal como la que demanda la administración de

una entidad prestacional de su clase.

-II-

MEJORAS IMPLEMENTADAS.

1.-

Ámbito específico de

interacción institucional.

En el marco de lo dispuesto por la Resolución MS N° 291/18 se conformó

un ámbito de interacción permanente entre la Comisión ministerial y el

Comité Ejecutivo PFA creados a partir de la referida resolución, del

cual participan también activamente el titular de la SB-PFA y los

titulares de la DIRECCIÓN GENERAL DE OBRA SOCIAL y de la DIRECCIÓN

GENERAL DE ADMINISTRACIÓN FINANCIERA, además de los referentes

funcionales que en cada caso se identifican en el proceso de mejora.

Esta instancia de articulación ha permitido a la DIRECCIÓN NACIONAL DE

FORTALECIMIENTO INSTITUCIONAL no sólo llevar adelante las acciones que

más adelante se detallan sino, en el marco del seguimiento de su

implementación, efectuar requerimientos de información y/o sugerencias

a los efectos de implementar buenas prácticas o correcciones en la

gestión de la Obra Social del personal de la fuerza.

De la interacción aquí descripta dan cuenta las actas de reunión que

como documentos embebidos se acompañan con el presente informe.

2.-

Cambios normativos.

2.1.-

Reglamentación sobre encuadre

y régimen general.

Sobre la base de lo relevado, la Comisión elaboró el proyecto que luego

daría lugar al Decreto N° 910/18, de fecha 16-10-18, para cuya

elaboración tomó también en consideración las observaciones formuladas

oportunamente por la Unidad de Auditoría Interna en el Informe N° 16/17

sobre la necesidad de corrección del encuadramiento de la SB-PFA en

función del art. 8° de la Ley N° 24.156.

En la tramitación del procedimiento de dictado del decreto tuvieron

intervención la OFICINA NACIONAL DE CONTRATACIONES y las dependencias

de la SECRETARÍA DE HACIENDA del MINISTERIO DE HACIENDA, en función del

tenor de las disposiciones sobre las que versaba la medida.

En consecuencia, el citado decreto dispuso:

a) Excluir a la SB-PFA de lo dispuesto en el artículo 2° del Decreto N°

1776/07 (art. 1°).

b) Designar al Ministerio como Autoridad de Aplicación en la SB-PFA en

el marco de lo dispuesto por dicho decreto y sus normas

complementarias, quedando habilitado, en materia de administración

financiera, para dictar las normas complementarias, aclaratorias y/u

operativas a las establecidas en materia reglamentaria por la

SECRETARÍA DE HACIENDA y demás órganos rectores (art. 2°).

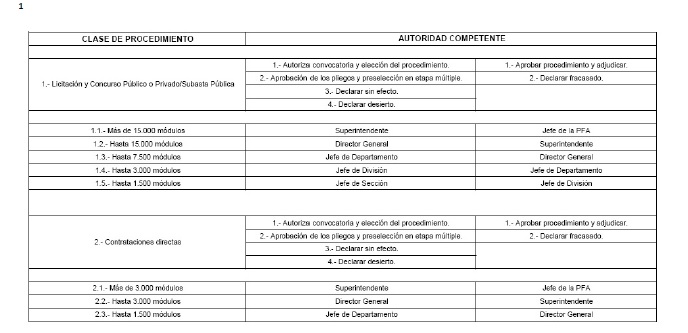

c) Establecer las autoridades competentes para el dictado de los actos

administrativos en el marco de los procedimientos de contratación de la

SB-PFA según el detalle del Anexo (IF- 2018-48875682-APN-UCG#MSG) (1),

implementando un sistema de módulos y de actualización de montos en

sintonía con el establecido para las normas reglamentarias del Decreto

N° 1023/01 y sus modificatorios y complementarios o la norma que en el

futuro lo sustituya (art. 3°).

d) Implementar: la prohibición de desdoblamiento de los procedimientos

de selección en el ámbito de la SB-PFA que tenga por efecto o finalidad

eludir la aplicación de los montos máximos fijados para su

encuadramiento o para la determinación de las competencias para

autorizar o aprobar dichos procedimientos; la presunción de

desdoblamiento, del que serán responsables los funcionarios que

hubieran autorizado o aprobado los respectivos procedimientos de

selección, cuando dentro de un lapso de TRES (3) meses contados a

partir del primer día de una convocatoria se realice otra o varias

convocatorias para adquirir los mismos bienes o servicios, sin que

previamente se documenten las razones que lo justifiquen; la

calificación como falta grave al incumplimiento de la prohibición en el

plano de la responsabilidad disciplinaria de los funcionarios que

intervinieran en los procedimientos, sin perjuicio de la aplicación al

caso de las disposiciones relativas a la invalidez o anulación de los

procedimientos de contratación y de responsabilidad civil y penal que

correspondieran (art. 4°).

e) Establecer la extensión del régimen de autoridades competentes y la

prohibición de desdoblamiento a la autorización y pago de reintegros de

gastos a los afiliados por prestaciones efectuadas por terceros que no

se encontraran autorizados, con carácter previo, por el reglamento de

prestaciones (art. 6°).

f) Instruir al Ministerio para que, en su calidad de Autoridad de

Aplicación, en materia de compras y contrataciones procediera a aprobar

el nuevo régimen de compras y contrataciones para la SB-PFA en el plazo

de sesenta (60) días, el cual debía prever que la totalidad de los

procedimientos de contratación de bienes y servicios de la SB-PFA

tramitarían mediante el Sistema Electrónico de Contrataciones

denominado "COMPR.AR" habilitado por medio de la Disposición N° 65/16

de la OFICINA NACIONAL DE CONTRATACIONES o el que en el futuro lo

reemplace y establecer un procedimiento de información de la

planificación anual de las compras y contrataciones de la SB-PFA y de

seguimiento trimestral de su ejecución (Art. 5°).

g) Establecer que el Reglamento de Contrataciones para la SB-PFA

aprobado por Resolución de la POLICÍA FEDERAL ARGENTINA N° 3150/11,

continuaría siendo aplicable hasta la entrada en vigencia del nuevo

régimen de compras y contrataciones, resultando luego aplicable

inclusive para las contrataciones que hubieran sido autorizadas con

anterioridad a la entrada en vigencia del nuevo régimen de compras y

contrataciones (art. 5°).

h) Imponer a la SB-PFA que, en el plazo de ciento veinte (120) días a

partir de la publicación del decreto, el deber de implementación de un

sistema electrónico integrado de información presupuestaria y gestión

administrativo-financiera, bajo el contralor de la UNIDAD DE AUDITORÍA

INTERNA del MINISTERIO DE SEGURIDAD, en orden a las facultades

establecidas en el Decreto N° 735/17 y de las instrucciones y

directivas que imparta la autoridad ministerial (art. 7°).

i) Encuadrar a la SB-PFA, a los efectos de la reglamentación general,

fiscalización y contralor de su régimen de administración financiera,

en el artículo 8°, inciso c) de la Ley N° 24.156, en su condición de

Obra Social Estatal, bajo la fiscalización y control del Ministerio

(art. 8°).

j) Derogar los artículos 847 y 848 del Anexo del Decreto N° 1866/83.

De la reseña precedente surge claramente evidenciada la carencia en que

se encontraba la SB-PFA en materia normativa, en detrimento de la

eficacia y eficiencia en la administración de los recursos, y el

carácter estructural de la medida instrumentada por dicha norma a

efectos de dotar al organismo de pautas ciertas en materia de legalidad

administrativa, economía y celeridad en la tramitación de los

procedimientos, procurando la máxima eficiencia y eficacia en el

desarrollo de la delicada misión que tiene asignada la SB- PFA, en

función de su norma de reglamentaria originaria (arts. 806 y sigtes.

del Anexo al Decreto N° 1866/83, reglamentario de la Ley N° 21.965), y

su consiguiente caracterización como Obra Social Estatal (conf. art. 1°

del Decreto N° 1776/07 en función del art. 3° del Anexo al Decreto N°

1731/04, reglamentario de la Ley N° 25.917).

2.2. -

Modificación reglamentaria en

materia de compras y contrataciones.

Conforme lo establecido en el art. 5° del Decreto N° 910/18, con fecha

06-11-18 se dictó la Resolución MS N° 889/18 (B.O. 08-11-18), cuyo

Anexo I contiene el Régimen General de Contrataciones para la SB-PFA.

Esta reglamentación implementó en la SB-PFA, a partir del 01-12-18, un

régimen específico de contrataciones en virtud del cual la totalidad de

los procedimientos sólo tramitan en forma electrónica y bajo la

utilización de la plataforma COMPR.Ar de la OFICINA NACIONAL DE

CONTRATACIONES, adaptada a las características propias de la SB-PFA en

tanto es un organismo excluido de la aplicación de las normas de la

Administración Centralizada y Descentralizada.

Precisamente, la circunstancia de exclusión de la SB-PFA del ámbito de

competencia de la OFICINA NACIONAL DE CONTRATACIONES, en función de su

encuadramiento por fuera del inciso a) del art. 8° de la Ley N° 24.156,

determinó que fuera necesario incorporar una disposición como la

contenida en el art. 5° del Decreto N° 910/18 a los efectos de lograr

implementar en breve tiempo y con la máxima economía de recursos un

sistema electrónico de contrataciones como el que se instauró mediante

la resolución ministerial aquí citada.

2.3. -

Modificación reglamentaria

específica en materia de administración financiera.

En esta materia la omisión reglamentaria resultaba directamente

alarmante dado que no obstante haberse dictado la Ley N° 24.156 en el

año 1992 y habiéndose encuadrado por fuera de la Administración Central

y Descentralizada a la SB-PFA por medio del Decreto N° 1776/07, jamás

se había llevado a cabo la reglamentación que las nuevas normas

imponían para la recta y eficiente administración financiera de los

recursos de la SB-PFA.

Esta omisión reglamentaria determinó en la práctica una ausencia

absoluta de gestión presupuestaria programada y eficiente, con nula

previsión y planificación en la afectación de los recursos y

priorización de los gastos.

A partir de la facultad reglamentaria en la materia expresamente

asignada mediante el art. 2° del Decreto N° 910/18, y corregido el

encuadre de la SB-PFA como Ente Público excluido de la Administración

Nacional (art. 8° en función del art. 8° inciso c) de la Ley N°

24.156), con fecha 10-06-19 se dictó la Resolución MS N° 500/19 en cuyo

Anexo luce aprobado el Régimen de Administración Financiera de la

SB-PFA.

El régimen citado concibe a la administración financiera como un

conjunto de sistemas, órganos, normas y procedimientos administrativos

que hacen posible la obtención de los recursos y su aplicación para el

cumplimiento de los objetivos de la SB-PFA (art. 1°) y, en su art. 2°,

fija como objetivos los siguientes:

a) Garantizar la aplicación de los principios de regularidad

financiera, legalidad, economicidad, eficiencia y eficacia en la

obtención y aplicación de los recursos;

b) Sistematizar las operaciones de programación, gestión y evaluación

de los recursos de la SBPFA;

c) Desarrollar sistemas que proporcionen información oportuna y

confiable sobre el comportamiento financiero de la SBPFA para

contribuir a su dirección y para evaluar la gestión de los responsables

de cada una de las áreas administrativas;

d) Establecer como responsabilidad propia de la administración de la

SBPFA la implantación y mantenimiento de:

i) Un sistema contable adecuado a las necesidades del registro e

información y acorde con su naturaleza jurídica y características

operativas;

ii) Un eficiente y eficaz sistema de control interno normativo,

financiero, económico y de gestión sobre sus propias operaciones,

comprendiendo la práctica del control previo y posterior y de la

auditoria interna;

iii) Procedimientos adecuados que aseguren la conducción económica y

eficiente de las actividades institucionales y la evaluación de los

resultados de los programas, proyectos y operaciones de los que es

responsable la SBPFA.

iv) Gestión administrativa basada en la eficacia y eficiencia en orden

a la reducción de costos y el aseguramiento de la mayor calidad

prestacional a los afiliados.

Asimismo, el art. 2° establece que las disposiciones reglamentarias del

régimen en cuestión son complementarias a las establecidas en la

reglamentación de la Ley N° 24.156 mediante el Decreto N° 1344/07 y

modificatorios, y las que dicten los Órganos Rectores de los diversos

sistemas que integran la Administración Financiera para los Entes

Públicos del artículo 8° inciso c) de la Ley N° 24.156, por lo cual en

caso de duda o de discordancia frente a una modificación en las

disposiciones reglamentarias emitidas por tales órganos, deberá estarse

por la preeminencia de éstas respecto de las disposiciones del presente.

En función de las disposiciones del Régimen de Administración

Financiera para la SB¬PFA se estableció un sistema normativo completo

que abarca la totalidad del funcionamiento de los subsistemas

presupuestario, de tesorería, contabilidad y contrataciones, lo cual

constituye un requisito sine qua non para la implementación de un

sistema informático por medio del cual se lleve a cabo la gestión

integral e integrada de administración financiera.

2.4.-

Rectoría ministerial.

Dado el carácter de Autoridad de Aplicación que el Decreto N° 910/18 le

asignó al Ministerio, al momento de reglamentar el subsistema de

contrataciones de bienes y servicios como el sistema de administración

financiera en su conjunto mediante las Resoluciones MS 889/18 y 500/19

respectivamente, se incluyó la figura del Órgano Rector Interno en

cabeza de la SECRETARÍA DE COORDINACIÓN, FORMACIÓN Y CARRERA, el cual

tiene amplias facultades para establecer criterios, buenas prácticas,

requerir información, efectuar recomendaciones y/o modificaciones,

autorizar o controlar actos internos de la SB-PFA y ejercer todas

aquellas acciones vinculadas con la coordinación, supervisión y

evaluación interna del Sistema de Administración Financiera de la SBPFA

(art. 4°, inciso a) del Anexo a la Resolución MS N° 500/18).

Esta figura inédita en la gestión de la SB-PFA permitirá a la

jurisdicción ministerial no solamente efectuar un control ex post facto

tal como el que dimana de las competencias propias de la UNIDAD DE

AUDITORÍA INTERNA, sino tener injerencia en las etapas de

planificación, programación y evaluación de los aspectos centrales del

sistema de administración financiera en general (proyecto de

presupuesto, reglamentación, evaluación de ejecución presupuestaria) y

del subsistema de contrataciones en particular (control de la ejecución

del Plan Anual de Compras de la SB-PFA, aprobación de modelos de

Pliegos de Bases y Condiciones Particulares, sanciones a los

proveedores y administración del registro, etc.).

3.-

Procesos.

En el entendimiento que la mejora de procesos no se agota en la

reformulación normativa, la Comisión identificó también las prácticas y

procesos que debían ser reformulados a efectos de obtener un impacto

cierto de las mejoras estructurales en la gestión diaria del organismo.

3.1. -

En materia de administración

financiera:

a) se efectuó el seguimiento de los procedimientos de aprobación

presupuestaria que se encontraban pendientes en el ámbito del PODER

EJECUTIVO NACIONAL, obteniéndose de manera inédita en el desarrollo de

la SB-PFA como Obra Social Estatal desde el año 2007 a la fecha la

aprobación del Presupuesto para el Ejercicio 2019 con carácter previo

al inicio de dicho ciclo (conf. Resolución N° 1085 del 28 de diciembre

de 2018 del MINISTERIO DE HACIENDA). En función de ello, la totalidad

de las Direcciones Generales de la SB-PFA, mediante comunicación

expedida por el titular de la DIRECCIÓN GENERAL DE ADMINISTRACIÓN

FINANCIERA, fueron notificadas del crédito anual disponible que tienen

asignado para la programación de su ejecución presupuestaria.

b) se instruyó a la SB-PFA que llevara adelante las acciones

correspondientes para la implementación de un sistema electrónico

integral e integrado de administración financiera, lo cual fue

perfeccionado a través de la vinculación con el INSTITUTO NACIONAL DE

TECNOLOGÍA AGROPECUARIA (INTA) que es el desarrollador y titular de la

licencia correspondiente al Sistema eSIGA.

Por recomendación de la Comisión, la vinculación con el INTA no se

limitó a la adquisición de la licencia sino que contempló la

transferencia de conocimiento y la asistencia técnica y profesional

para el desarrollo de las acciones de implementación y adecuación

necesarias en los procesos y dependencias de la SB-PFA, con la

finalidad de que durante el corriente ejercicio se complete lo

sustancial de la implementación y en el ejercicio 2020 la gestión se

lleve a cabo íntegramente a través de dicho sistema. En el Acta de

Reunión del 5 de julio de 2019, embebida en la Nota N°

NO-2019-62137324-APN-DNFI#MSG, el Comité Ejecutivo adjunta un informe

sobre el estado de avance de la implementación del Sistema eSIGA.

c) por otra parte, mediante el equipo técnico que asiste a la Comisión,

se efectuaron recomendaciones y sugerencias sobre celeridad y economía

de procedimientos; rediseño y documentación del procedimiento

presupuestario; gestión del cambio del modelo existente (sin gestión

presupuestaria) hacia uno basado en los términos del sistema integral e

integrado de administración presupuestaria que imponen el Decreto N°

910/18 y la Resolución MS N° 500/18; implementación de una herramienta

de gestión que garantice la trazabilidad y transparencia de las

transacciones, cuente con un "work flow" de aprobación, permita

identificar las unidades de gestión operativa presupuestaria y efectuar

un seguimiento de su ejecución en tiempo real, prevea la visualización

y extracción de información y la gestión "on line".

3.2. - En materia de compras y contrataciones:

a) se asistió a la SB-PFA en la organización administrativa a los

efectos de definir los órganos actuantes en el marco de la inmediata

puesta en marcha del Sistema COMPR.Ar, con la finalidad de dotar de

eficacia y eficiencia a los procedimientos de contratación.

b) se reestructuró el Catálogo Interno de Bienes y Servicios y se

mantiene una permanente actualización del mismo.

c) con motivo de la utilización del Sistema COMPR.Ar se impone como

requisito ineludible de intervención de los proveedores en los

procedimientos la inscripción en el Sistema SIPRO.

d) se ha documentado el proceso de compras y se han establecido algunos

pliegos tipo para la adquisición de bienes y servicios de uso habitual.

e) se encuentra en curso de implementación un sistema de re porte ría y

estadísticas de consumo.

f) se dispuso la reformulación del Plan Anual de Compras previsto para

el ejercicio en curso por no estar basado en pautas ciertas ni

razonables el que había sido aprobado y, sobre tales parámetros se

exigió la reformulación de la planificación para el ejercicio 2020 que

se encuentra actualmente en elaboración.

g) a partir de las posibilidades que brinda el nuevo régimen de

contrataciones aprobado por la Resolución MS 889/18 se identificó como

una mejora de proceso estratégica para la administración racional de

los recursos la consolidación de compras de la SB-PFA con organismos

estatales o públicos no estatales. En tal sentido, la DIRECCIÓN

NACIONAL DE FORTALECIMIENTO INSTITUCIONAL instó oportunamente la firma

por parte de la Sra. Ministra de Seguridad del Convenio Marco con la

titular del MINISTERIO DE SALUD Y DESARROLLO SOCIAL para la asegurar la

participación en los procedimientos de compras consolidadas que lleva

adelante dicha cartera. Como consecuencia de ello, la SB-PFA se

encuentra participando en el proceso de adquisición de Factor VIII para

el tratamiento de la hemofilia y está convocada y ha confirmado su

participación en procedimientos para la compra de medicamentos

oncológicos, insumos hospitalarios y medicamentos para enfermedades

metabólicas.

h) Se realizaron varios benchmarking con instituciones similares,

públicas y privadas, para buscar mejores prácticas tanto para el

proceso de planificación, modelos de compras y seguimiento, modelos de

gestión financiera y la propia gestión hospitalaria.

-III-

ACTIVIDADES COMPLEMENTARIAS O

VINCULADAS.

En el curso de la implementación del PIMP la Comisión y/o el equipo

técnico asesor han tenido intervención en temáticas propias del

funcionamiento de la SB-PFA que sin estar referenciadas expresamente en

la etapa inicial de dicho plan, se evidenciaban como relevantes en el

marco de la profunda reformulación estructural sobre la que se decidió

basar esta primera etapa.

Tal como lo documentan las actas de reunión, se identificó la necesidad

de reformular el sistema prestacional de la SB-PFA a efectos de dotar

de criterios de equidad, solidaridad y universalidad a las

prestaciones, evitando la asignación arbitraria o el ejercicio no

reglado de la discrecionalidad, para lo cual se exigió la presentación

de un proyecto de reglamentación completa sobre la materia.

En materia de prestaciones exclusivamente de salud se exigió la

implementación de un Vademécum Único para la SB-PFA, la elaboración de

protocolos de atención, la mejora para la atención en el interior del

país.

Se reformuló la estructura de la SB-PFA para dar soporte a los cambios

futuros y lograr un control cruzado real en los procesos de toma de

decisiones económicas.

Se presentaron, a modo de propuesta: a) Acciones conducentes para la

mejora de procesos; b) Principios y esquemasde seguimiento

presupuestario; c) La necesidad de gestión por objetivo con ejemplos;

d) Estrategias de simplificación de la administración de los beneficios

de la Obra Social, administrando los mismos por reintegros y/o

subsidios.

Estas acciones se mantendrán a lo largo del presente año en el marco

del monitoreo y seguimiento de la mejora de procesos, y sobre la base

de ellos se podrán identificar eventuales campos de mejora en la

conformación de la segunda etapa del PIMP.

-IV- CONCLUSIÓN.

Por todo lo expuesto, se entienden cumplidos los objetivos trazados

para la primera etapa de implementación del PIMP en tanto se ha

regularizado la estructuración normativa de la SB-PFA con miras a

dotarla de un funcionamiento ordenado, eficiente y eficaz, en el marco

de las normas de administración financieras actualmente vigentes y de

la utilización de las tecnologías actualmente disponibles en el Estado

Nacional a partir del Plan de Modernización instaurado por el Decreto

N° 434/16.

IF-2019-69763980-APN-DNFI#MSG

Hoja

Adicional de Firmas

Informe gráfico

Número:

IF-2019-69763980-APN-DNFI#MSG

CIUDAD DE BUENOS AIRES

Lunes 5 de Agosto de 2019

Referencia: Informe -

Expediente Electrónico EX-2019-69223622- -APN-DNFI#MSG

El documento fue importado por el sistema GEDO con un total de 10

pagina/s.