MINISTERIO DE HACIENDA SECRETARÍA DE FINANZAS

Resolución 18/2019

RESOL-2019-18-APN-SF#MHA - Deuda pública: Tenedores de Títulos Representativos.

Ciudad de Buenos Aires, 26/09/2019

Visto el expediente EX-2019-80138535--APN-DGD#MHA, los decretos 596 del

28 de agosto de 2019 (DNU-2019-596-APN-PTE) y 609 del 1° de septiembre

de 2019 (DNU-2019-609-APN-PTE), y

CONSIDERANDO:

Que mediante el artículo 1° del decreto 596 del 28 de agosto de 2019

(DNU-2019-596-APN-PTE) se dispone que las obligaciones de pago

correspondientes a los títulos representativos de deuda pública

nacional de corto plazo, individualizados en el anexo

(IF-2019-77795012-APN-SF#MHA) que forma parte integrante de esa medida,

serán atendidas según el cronograma allí detallado.

Que en el artículo 5° del decreto 609 del 1° de septiembre de 2019 se

establece que los tenedores de esos títulos, cuya fecha de vencimiento

original se encuentre vencida, podrán darlos en pago para la

cancelación de las obligaciones de la seguridad social, que se

especifican en el mencionado artículo, vencidas y exigibles al 31 de

julio de 2019.

Que por el artículo 6° del decreto 609/2019 se dispone que los títulos

que se utilicen para la cancelación de las obligaciones indicadas en el

artículo 5° mencionado en el considerando precedente, se computarán a

su valor técnico calculado a la fecha de su vencimiento original.

Que corresponde detallar los títulos que estarán alcanzados por esta

operatoria y determinar los valores técnicos computables a los fines de

la cancelación de las obligaciones de la seguridad social.

Que el servicio jurídico permanente del Ministerio de Hacienda ha tomado la intervención que le compete.

Que esta medida se dicta en virtud de las facultades previstas en el artículo 9° del decreto 609/2019.

Por ello,

EL SECRETARIO DE FINANZAS

RESUELVE:

ARTÍCULO 1°.- Disponer que los tenedores de los títulos representativos

de deuda pública detallados en el anexo (IF-2019-84659673-APN-SF#MHA)

que integra esta medida, podrán aplicar esos títulos a partir de la

fecha de su vencimiento original, para la cancelación de las

obligaciones indicadas en el artículo 5° del decreto 609 del 1° de

septiembre de 2019 (DNU-2019-609-APN-PTE), a los valores técnicos que

se detallan en el referido anexo.

Para ello, los tenedores interesados deberán solicitar a sus

depositantes las transferencias de sus instrumentos desde la cuenta

donde se encuentren depositados, a la cuenta corriente abierta para tal

fin por la Administración Federal de Ingresos Públicos (AFIP), entidad

autárquica actuante en el ámbito del Ministerio de Hacienda, con una

antelación no menor a un (1) día hábil anterior a la fecha de

aplicación de los títulos y por hasta las sumas necesarias de valor

nominal original para cubrir la deuda con el organismo.

Para determinar la cantidad de valor nominal original de cada especie a

transferir, el tenedor deberá realizar sus propios cálculos teniendo en

cuenta el monto de las obligaciones adeudadas y los valores técnicos

detallados en el anexo (IF-2019-84659673-APN-SF#MHA) antes mencionado.

La cantidad de valor nominal original obtenida para realizar la

transferencia y generar los créditos necesarios ante la AFIP, deberá

ser redondeada hacia abajo al entero más cercano y en múltiplos de la

denominación mínima de los instrumentos involucrados.

ARTÍCULO 2º.- Las transferencias de los títulos detallados en el anexo

(IF-2019-84659673-APN-SF#MHA) en el marco de lo dispuesto en esta

medida, serán irreversibles y los créditos respectivos serán

intransferibles y no negociables.

ARTÍCULO 3º.- Esta medida entrará en vigencia a partir de su publicación en el Boletín Oficial.

ARTÍCULO 4º.- Comuníquese, publíquese, dese a la Dirección Nacional del Registro Oficial y archívese. Santiago Bausili

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 27/09/2019 N° 73662/19 v. 27/09/2019

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

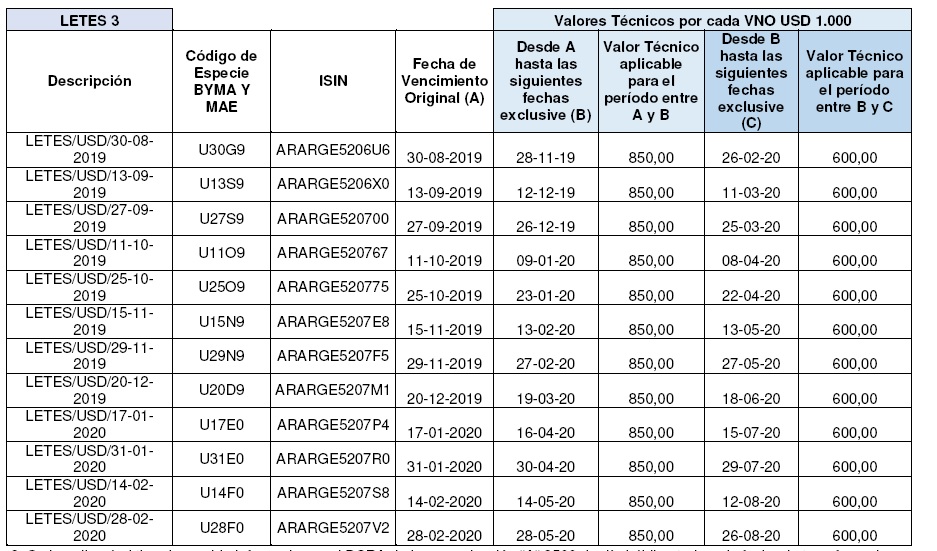

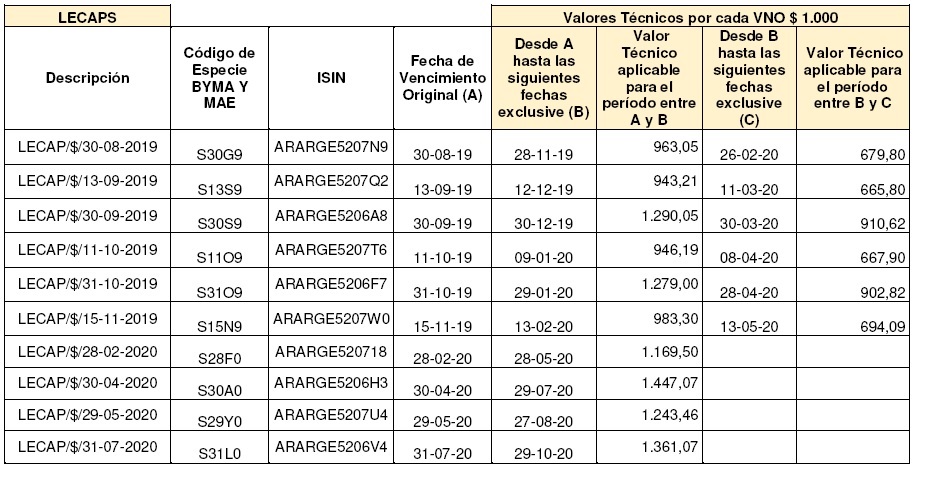

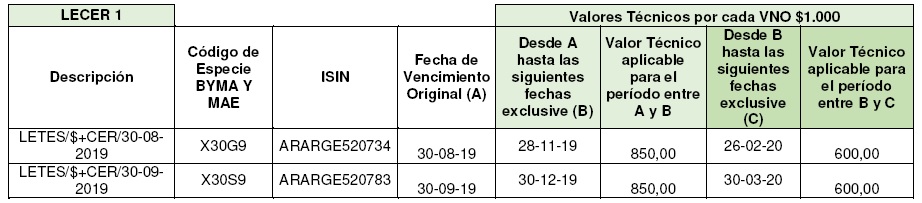

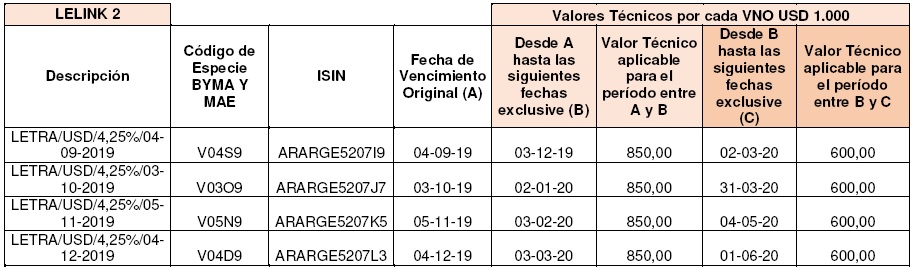

ANEXO – Valores técnicos para la aplicación ante AFIP

1.- El capital será ajustado por el

Coeficiente de Estabilización de Referencia (CER) informado por el

BCRA, correspondiente al período transcurrido entre los diez (10) días

hábiles anteriores a la fecha de emisión y los diez (10) días hábiles

anteriores a la fecha de vencimiento original. El CER aplicable para la

especie X30G9 es de 1,2254.

2. Se le aplicará el tipo de cambio

informado por el BCRA de la Comunicación "A" 3500 del tercer día hábil

anterior a la fecha de vencimiento original. Para la especie V04S9 el

tipo de cambio aplicable es el publicado en la Comunicación “A” 3500

del 30 de agosto de 2019 $ 59,075 por cada dólar estadounidense.

3. Se le aplicará el tipo de cambio informado por el BCRA de la

comunicación "A" 3500 de día hábil anterior a la fecha de transferencia.

IF-2019-84659673-APN-SF#MHA