Resolución 975/2019

RESOL-2019-975-APN-SSN#MHA

Ciudad de Buenos Aires, 24/10/2019

VISTO el Expediente EX-2017-24167089-APN-GA#SSN, el Artículo 33 de la

Ley N° 20.091, el Punto 33 del Reglamento General de la Actividad

Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de

2014, y sus modificatorias y complementarias), y

CONSIDERADO:

Que como función principal, esta SUPERINTENDENCIA DE SEGUROS DE LA

NACIÓN tiene la de velar por la solvencia de las entidades aseguradoras

y reaseguradoras en pos de garantizar los intereses de asegurados y

asegurables.

Que el Artículo 33 de la Ley N° 20.091 impone a este Organismo

determinar con carácter general y uniforme las reservas técnicas y de

siniestros pendientes en la medida que resulten necesarias para atender

el cumplimiento de las obligaciones con los asegurados.

Que resulta indubitable el propósito de este Organismo en orden a

fortalecer el Mercado Asegurador y, de ese modo, proteger a los

asegurados mediante garantías de reservas técnicas que cuenten con el

respaldo necesario a los fines de reaccionar ante un posible deterioro

de la situación patrimonial.

Que, al mismo tiempo, corresponde que las aseguradoras incorporen en

las Normas de Procedimientos Administrativos y Control Interno su

procedimiento de “valuación de reservas de siniestros y reclamos

administrativos”.

Que asimismo y a los fines de lograr un esquema de pasivos suficientes,

resulta oportuno equilibrar el monto de demandas actualizadas y el

nivel de reservas correspondientes.

Que en esta línea, resulta necesario adecuar las exigencias de reservas

para los ramos automotores y responsabilidad civil de aquellos casos en

los que no existe impulso procesal en un plazo determinado.

Que, asimismo, resulta indispensable actualizar los rangos de demandas

actualizadas y a partir del 1 de enero de 2020 ajustarlos

trimestralmente a los fines de mantener un equilibrio entre los montos

y sus correspondientes reservas.

Que por otra parte y a los fines de contar con información permanente

sobre los casos judiciales sobre los cuales se admite la no

constitución del pasivo, corresponde exigir la presentación trimestral

de una declaración jurada suscripta por el Presidente, Síndicos y

Auditor Externo con el detalle de los casos involucrados.

Que en otro orden, resulta oportuno incorporar una previsión por

incobrabilidad de créditos con reaseguradores a los fines de que las

aseguradoras contemplen aquellos contratos de reaseguro sobre los que

se presuma su posible incobrabilidad.

Que las Gerencias Técnica y Normativa y de Evaluación han tomado intervención en lo que resulta materia de su competencia.

Que la Gerencia de Asuntos Jurídicos ha dictaminado en orden al particular.

Que la presente medida se dicta en virtud de las facultades conferidas por el Artículo 67 de la Ley N° 20.091.

Por ello,

EL SUPERINTENDENTE DE SEGUROS DE LA NACIÓN

RESUELVE:

ARTÍCULO 1°.- Modifíquese el Punto 33.3.1.1.1. del Reglamento General

de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6

de noviembre de 2014, y sus modificatorias y complementarias) por el

siguiente:

“33.3.1.1.1. Siniestros y Reclamos Administrativos

Los siniestros pendientes que no se encuentren en juicio deben valuarse

teniendo en cuenta la mayor cantidad de elementos posibles, a fin de

pasivar el costo final en el ejercicio y/o período en que se produjo el

siniestro.

Las entidades deben contar con un procedimiento de “valuación de

reservas de siniestros y reclamos administrativos” que tienda a lograr

la mejor estimación del pasivo a constituir. Dicho procedimiento debe

encontrarse incorporado en las Normas de Procedimientos Administrativos

y Control Interno en un todo de acuerdo a lo dispuesto en el Punto

37.1.4. del Reglamento General de la Actividad Aseguradora.”.

ARTÍCULO 2°.- Modifíquese el Punto 33.3.3.2. del Reglamento General de

la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de

noviembre de 2014, y sus modificatorias y complementarias) por el

siguiente:

“33.3.3.2. Criterios de valuación para juicios del ramo Responsabilidad Civil

La aseguradora debe aplicar los criterios estipulados en los puntos

33.3.3.3 y 33.3.3.4., según se trate de juicios con demandas

determinadas o indeterminadas, respectivamente.

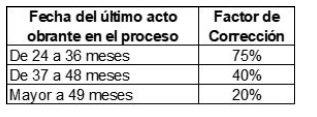

En aquellos juicios que presenten inactividad procesal -ya sea por

ausencia de actos impulsorios o por actividad inidónea para producir el

impulso del procedimiento- durante los plazos detallados seguidamente,

se aplicarán los factores de corrección en función a la fecha del

último acto impulsorio obrante en el proceso, ajustando las reservas a

constituir conforme los criterios definidos en los puntos 33.3.3.3. y

33.3.3.4. del Reglamento General de la Actividad Aseguradora:

A tal fin debe confeccionarse y presentarse trimestralmente junto con

la presentación de los Estados Contables una declaración jurada

suscripta por el Presidente, Síndicos y Auditor Externo, con el detalle

de los casos involucrados, la que debe contener como mínimo, los

siguientes datos: sección, número de siniestro, número de orden en el

registro de actuaciones judiciales, fuero y jurisdicción, carátula del

juicio y último acto impulsorio obrante en el proceso en cuestión.

El cálculo de la participación del reasegurador para los importes del

pasivo por siniestros pendientes del presente punto debe efectuarse en

función de los contratos de reaseguros vigentes a la fecha de

ocurrencia de cada siniestro.”.

ARTÍCULO 3°.- Modifíquese el Punto 33.3.3.3. del Reglamento General de

la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de

noviembre de 2014, y sus modificatorias y complementarias) por el

siguiente:

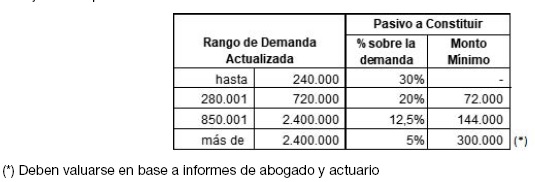

“33.3.3.3. Criterio de valuación para juicios con demanda determinada del Ramo Responsabilidad Civil

Los juicios con demanda determinada deben pasivarse, como mínimo, por

el menor de los importes que resultare de aplicar: a) los porcentajes

sobre los montos de demandas actualizadas, o importes mínimos, que

surgen de la tabla expuesta a continuación o; b) la responsabilidad

total a cargo de la entidad, determinada a la fecha de cierre del

ejercicio o período.

A partir del 1 de enero de 2020 los montos definidos en los rangos de

demandas actualizadas se ajustarán trimestralmente conforme la tasa

pasiva del Comunicado N° 14.290 del Banco Central de la República

Argentina. Los montos vigentes a cada cierre de Estados Contables serán

publicados por esta Superintendencia de Seguros de la Nación previo a

su presentación.

El actuario en su informe deberá expedirse, en caso de corresponder,

con relación al valor económico de la vida humana por única vez al

momento de interposición de la demanda y notificada debidamente a la

aseguradora.

El abogado deberá elaborar, al cierre de los Estados Contables

correspondientes al 30 de junio y al 31 de diciembre de cada año, un

informe considerando el monto determinado en el informe del actuario

-en caso de corresponder-.

La totalidad de los informes semestrales del abogado, así como el del actuario deberán obrar en el legajo de cada juicio.

Se entiende por monto de demanda actualizada al importe reclamado en la

demanda, corregido conforme lo previsto en el punto 33.3.1.3. inciso b)

del Reglamento General de la Actividad Aseguradora, desde la fecha del

siniestro o de la interposición de la demanda, según corresponda.

La escala correspondiente debe aplicarse por demanda, según los

importes que correspondan a cada una de ellas. En consecuencia, no

corresponde agrupar a los fines de tal cálculo, demandas originadas en

un mismo siniestro.

La participación del reasegurador debe deducirse por separado, sobre el

importe resultante de la sumatoria de los pasivos a constituir por cada

demanda, agrupados por siniestro.”.

ARTÍCULO 4°.- Modifíquese el Punto 33.3.5. del Reglamento General de la

Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de

noviembre de 2014, y sus modificatorias y complementarias) por el

siguiente:

“33.3.5. Ramo Automotores

Las aseguradoras que operen en Seguro de Automotores, deben implementar

sistemas de información que permitan cuantificar el monto de las

primas, los conceptos que de ella se deriven, y los siniestros, en

forma separada para las coberturas de Responsabilidad Civil, con la

apertura que establezca oportunamente esta Superintendencia de Seguros

de la Nación, Responsabilidad Civil Transporte Público de Pasajeros y

Cascos.

En los Registros de Emisión, los sistemas de procesamiento de datos

deben permitir calcular la cantidad de vehículos expuestos a riesgo,

por tipo de vehículo.

Para los siniestros, deben instrumentarse sistemas informáticos que

permitan agruparlos por tipo de cobertura y en base a la fecha de

ocurrencia, ya sea para los siniestros pagados como para aquellos que

figuren como pendientes al cierre del ejercicio o período.

A fin de valuar los pasivos correspondientes a este ramo, no resultan

de aplicación las disposiciones contenidas en el punto 33.3.1.3. inciso

f) debiéndose observar lo estipulado en los puntos 33.3.5.1. y

33.3.5.2. del Reglamento General de la Actividad Aseguradora.

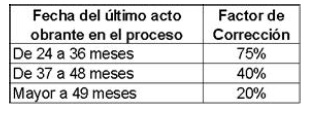

En aquellos juicios que presenten inactividad procesal -ya sea por

ausencia de actos impulsorios o por actividad inidónea para producir el

impulso del procedimiento- durante los plazos detallados seguidamente,

se aplicarán los factores de corrección en función a la fecha del

último acto impulsorio obrante en el proceso, ajustando las reservas a

constituir conforme los criterios definidos en los puntos 33.3.5.1. y

33.3.5.2. del Reglamento General de la Actividad Aseguradora:

A tal fin debe confeccionarse una declaración jurada suscripta por el

Presidente, Síndicos y Auditor Externo, con el detalle de los casos

involucrados, la que debe contener como mínimo, los siguientes datos:

sección, número de siniestro, número de orden en el registro de

actuaciones judiciales, fuero y jurisdicción, carátula del juicio y

último acto impulsorio obrante en el proceso en cuestión.”.

ARTÍCULO 5°.- Modifíquese el Punto 33.3.5.1 del Reglamento General de

la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de

noviembre de 2014, y sus modificatorias y complementarias) por el

siguiente:

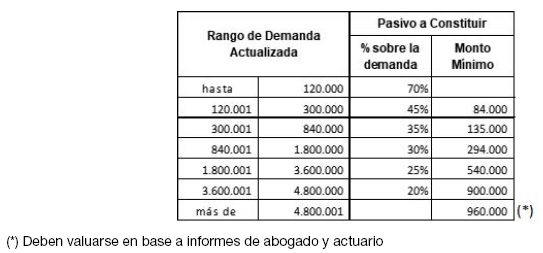

“33.3.5.1. Pasivo a Constituir según el Monto de la Demanda Actualizada

Los juicios con demanda determinada deben pasivarse, como mínimo, por

el menor de los importes que resultare de aplicar: a) los porcentajes

sobre los montos de demandas actualizadas, o importes mínimos, que

surgen de la tabla expuesta a continuación o; b) la responsabilidad

total a cargo de la entidad, determinada a la fecha de cierre del

ejercicio o período.

A los importes resultantes se permite deducir, por separado, la participación que le corresponda al reasegurador.

A partir del 1 de enero de 2020 los montos definidos en los rangos de

demandas actualizadas se ajustarán trimestralmente conforme la tasa

pasiva del Comunicado N° 14.290 del Banco Central de la República

Argentina. Los montos vigentes a cada cierre de Estados Contables serán

publicados por esta Superintendencia de Seguros de la Nación previo a

su presentación.

El actuario en su informe deberá expedirse, en caso de corresponder,

con relación al valor económico de la vida humana, por única vez al

momento de interposición de la demanda y notificada debidamente a la

aseguradora.

El abogado deberá elaborar, al cierre de los Estados Contables

correspondientes al 30 de junio y al 31 de diciembre de cada año, un

informe considerando el monto determinado en el informe del actuario

-en caso de corresponder-.

La totalidad de los informes semestrales del abogado, así como el del actuario deberán obrar en el legajo de cada juicio.

Se entiende por monto de demanda actualizada al importe reclamado en la

demanda, corregido conforme lo previsto en el punto 33.3.1.3. inciso b)

del Reglamento General de la Actividad Aseguradora, desde la fecha del

siniestro o de la interposición de la demanda, según corresponda. La

escala correspondiente debe aplicarse por demanda, según los importes

que correspondan a cada una de ellas. En consecuencia, no corresponde

agrupar a los fines de tal cálculo, demandas originadas en un mismo

siniestro.

La participación del reasegurador debe deducirse por separado, sobre el

importe resultante de la sumatoria de los pasivos a constituir por cada

demanda, agrupados por siniestro.

Para aquellos juicios con demandas por montos indeterminados resulta de

aplicación lo dispuesto en el punto 33.3.1.3. inciso d) del Reglamento

General de la Actividad Aseguradora.”.

ARTICULO 6°.- Modifíquese el inciso e) del Punto 33.3.1.3. del

Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N°

38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y

complementarias) por el siguiente:

“e) Sólo se admitirá no constituir el pasivo por siniestros pendientes

de verificarse inexistencia de póliza/endoso, o siniestros ocurridos

fuera de la vigencia de los mismos, en la medida en que tales

circunstancias se hayan opuesto en la respectiva contestación de la

demanda o de la citación en garantía.

Se excluye de lo indicado precedentemente el pasivo a constituir en

concepto de honorarios correspondientes a los juicios o mediaciones en

cuestión.

A tal fin debe confeccionarse y presentarse trimestralmente junto con

la presentación de los Estados Contables una declaración jurada

suscripta por el Presidente, Síndicos y Auditor Externo, con el detalle

de los casos involucrados, la que debe contener como mínimo, los

siguientes datos: sección, número de siniestro, número de orden en el

registro de actuaciones judiciales, fuero y jurisdicción y carátula del

juicio.”.

ARTÍCULO 7°.- Modifíquese el Punto 33.4.1.6.1.5 Reglamento General de

la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de

noviembre de 2014, y sus modificatorias y complementarias) por el

siguiente:

“33.4.1.6.1.5. No constitución del pasivo

Sólo se admite no constituir el pasivo por siniestros pendientes de

verificarse inexistencia de contrato de afiliación, o siniestros

ocurridos fuera de su vigencia, en la medida que tales circunstancias

se hayan opuesto en la respectiva contestación de la demanda o de la

citación.

Se excluye de lo indicado precedentemente el pasivo a constituir en

concepto de honorarios correspondientes a los juicios en cuestión.

A tal fin debe confeccionarse y presentarse trimestralmente junto con

la presentación de los Estados Contables una declaración jurada

suscripta por el Presidente Síndicos y Auditor Externo, con el detalle

de los casos involucrados, la que debe contener como mínimo, los

siguientes datos: número de siniestro, número de orden en el registro

de actuaciones judiciales, fuero y jurisdicción y carátula del juicio.”.

ARTÍCULO 8°.- Elimínese el Punto 33.3.2., el inciso g) del Punto

33.3.1.3. y el Punto 33.3.13. del Reglamento General de la Actividad

Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de

2014, y sus modificatorias y complementarias).

ARTÍCULO 9°.- Incorpórese como Punto 39.2.4. del Reglamento General de

la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de

noviembre de 2014, y sus modificatorias y complementarias), el

siguiente texto:

“39.2.4. Previsión para Incobrabilidad de créditos con Reaseguradores

Al cierre de cada ejercicio o período las aseguradoras deben calcular

la correspondiente previsión de conformidad a los principios

establecidos en el presente Reglamento General de la Actividad

Actividad, de todos aquellos contratos sobre los que se presuma su

posible incobrabilidad ya sea por insolvencia patrimonial de la

contraparte o por controversias respecto de la cobertura de los

siniestros amparados en los contratos de reaseguros respectivos.”.

ARTÍCULO 10.- La presente Resolución resultará de aplicación a los Estados Contables con cierre al 31 de diciembre de 2019.

ARTÍCULO 11.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese. Juan Alberto Pazo

e. 25/10/2019 N° 81739/19 v. 25/10/2019