SUPERINTENDENCIA

DE SEGUROS DE LA NACIÓN

Resolución 1080/2019

RESOL-2019-1080-APN-SSN#MHA

Ciudad de Buenos Aires, 27/11/2019

VISTO el Expediente EX-2017-24167089-APN-GA#SSN, el Artículo 33 de la

Ley N° 20.091, el Punto 33 del Reglamento General de la Actividad

Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de

2014, y sus modificatorias y complementarias), y

CONSIDERADO:

Que como función principal, esta SUPERINTENDENCIA DE SEGUROS DE LA

NACIÓN tiene la de velar por la solvencia de las entidades aseguradoras

y reaseguradoras en pos de garantizar los intereses de asegurados y

asegurables.

Que el Artículo 33 de la Ley N° 20.091 impone a este Organismo

determinar con carácter general y uniforme las reservas técnicas y de

siniestros pendientes en la medida que resulten necesarias para atender

el cumplimiento de las obligaciones con los asegurados.

Que resulta indubitable el propósito de este Organismo en orden a

fortalecer el mercado asegurador y, de ese modo, proteger a los

asegurados mediante garantías de reservas técnicas que cuenten con el

respaldo necesario a los fines de reaccionar ante un posible deterioro

de la situación patrimonial.

Que asimismo y a los fines de lograr un esquema de pasivos suficientes,

resulta oportuno equilibrar el monto de demandas actualizadas y el

nivel de reservas correspondientes.

Que para ello corresponde modificar la tasa de actualización de las

demandas a los fines de reflejar correctamente los ajustes y tender a

un valor real de las causas judicializadas a la fecha de cálculo de

reservas.

Que la actualización debe reflejar las tasas aplicadas en las

diferentes jurisdicciones.

Que, en consecuencia, este Organismo debe diseñar una tasa que integre

las diferentes variables que deban ser tenidas en cuenta al momento de

actualizar los valores.

Que la tasa de actualización sobre los pasivos judiciales se incorporó

al Reglamento General de la Actividad Aseguradora en el año 1992.

Que desde dicha fecha hasta la actualidad los criterios utilizados por

la justicia al momento de establecer las sentencias se han visto

modificados.

Que en ese sentido y a los fines de la actualización de las demandas en

las que no fue determinada una tasa específica, corresponde definir la

“Tasa de Actualización de Pasivos”.

Que la “Tasa de Actualización de Pasivos” debe presentar TRES (3)

características fundamentales, comprensión sencilla, realista y estable

en el tiempo.

Que en razón de lo expuesto, se estima necesaria la publicación

periódica por parte de este Organismo de la “Tasa de Actualización de

Pasivos” que deberá ser utilizada por el mercado asegurador.

Que las Gerencias Técnica y Normativa y de Evaluación, han tomado

intervención en lo que resulta materia de su competencia.

Que la Gerencia de Asuntos Jurídicos ha dictaminado en orden al

particular.

Que la presente medida se dicta en virtud de las facultades conferidas

por el Artículo 67 de la ley N°20.091.

Por ello,

EL SUPERINTENDENTE DE SEGUROS DE LA NACIÓN

RESUELVE:

ARTÍCULO 1°.- Modifíquese el inciso b) del Punto 33.3.1.3. del

Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N°

38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y

complementarias) por el siguiente:

“b) De existir sentencia definitiva, debe tenerse en cuenta su monto

más los gastos causídicos correspondientes, netos ambos conceptos de la

participación del reasegurador.

Si no hay sentencia definitiva pero existe de primera instancia, debe

tomarse el monto de ésta más los gastos causídicos correspondientes,

neta de la participación del reasegurador.

Los importes resultantes de las sentencias deben valuarse teniendo en

cuenta los criterios indicados en la misma, a partir de la fecha que en

ella se establezca, tanto para el cálculo de intereses, como por

actualización si correspondiere.

Si la sentencia no estipulase la fecha a partir de la cual corresponde

aplicar los intereses y/o la actualización, debe considerarse la fecha

de ocurrencia del siniestro.

En caso de no estipularse los honorarios y costas, dichos conceptos

deben estimarse en una suma no inferior al VEINTE POR CIENTO (20%) del

monto de sentencia.

Los importes resultantes deben valuarse teniendo en cuenta la evolución

de la “Tasa de Actualización de Pasivos” capitalizada a interés simple

de forma diaria.

De arribarse a una transacción, incluso luego de la sentencia de

primera instancia, debe tomarse el importe convenido únicamente en caso

de que se encuentre debidamente documentado, firmado y que abarque

todos los conceptos involucrados, debiendo acreditarse que el citado

convenio cuenta con la homologación del Juzgado respectivo.

En los casos en que resulta aplicable lo dispuesto por Ley Nº 24.283,

cuando deba actualizarse el valor de una cosa, bien o prestación, debe

tomarse como límite su valor actual con el agregado de la “Tasa de

Actualización de Pasivos” capitalizada a interés simple de forma diaria

desde la fecha de ocurrencia del siniestro. En estos casos debe

respetarse la proporción de prioridades de reaseguro existentes a la

fecha del siniestro.”.

ARTÍCULO 2°.- Modifíquese el Punto 33.3.3.3. del Reglamento General de

la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de

noviembre de 2014, y sus modificatorias y complementarias) por el

siguiente:

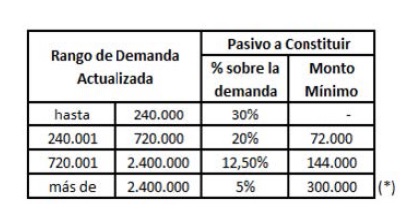

“33.3.3.3. Criterio de valuación para juicios con demanda determinada

del Ramo Responsabilidad Civil

Los juicios con demanda determinada deben pasivarse, como mínimo, por

el menor de los importes que resultare de aplicar: a) los porcentajes

sobre los montos de demandas actualizadas, o importes mínimos, que

surgen de la tabla expuesta a continuación o; b) la responsabilidad

total a cargo de la entidad, determinada a la fecha de cierre del

ejercicio o período.

(*) Deben valuarse en base a informes de abogado y actuario.

A partir del 1° de enero de 2020 los montos definidos en los rangos de

demandas actualizadas junto con los montos mínimos se ajustarán

trimestralmente conforme la “Tasa de Actualización de Pasivos”

capitalizada a interés simple con frecuencia diaria. Los montos

vigentes a cada cierre de Estados Contables serán publicados por esta

Superintendencia de Seguros de la Nación previo a su presentación.

El actuario en su informe deberá expedirse, en caso de corresponder,

con relación al valor económico de la vida humana por única vez al

momento de interposición de la demanda y notificada debidamente a la

aseguradora.

El abogado deberá elaborar, al cierre del Estado Contable Anual, un

informe considerando el monto determinado en el informe del actuario

-en caso de corresponder-.

Los informes anuales del abogado, así como el del actuario deberán

obrar en el legajo de cada juicio.

Se entiende por monto de demanda actualizada al importe reclamado en la

demanda, corregido conforme lo previsto en el punto 33.3.1.3. inciso b)

del Reglamento General de la Actividad Aseguradora, desde la fecha del

siniestro o de la interposición de la demanda, según corresponda.

La escala correspondiente debe aplicarse por demanda, según los

importes que correspondan a cada una de ellas. En consecuencia, no

corresponde agrupar a los fines de tal cálculo, demandas originadas en

un mismo siniestro.

La participación del reasegurador debe deducirse por separado, sobre el

importe resultante de la sumatoria de los pasivos a constituir por cada

demanda, agrupados por siniestro.”.

ARTÍCULO 3°.- Modifíquese el Punto 33.3.5.1. del Reglamento General de

la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de

noviembre de 2014, y sus modificatorias y complementarias) por el

siguiente:

“33.3.5.1. Pasivo a Constituir según el Monto de la Demanda Actualizada

Los juicios con demanda determinada deben pasivarse, como mínimo, por

el menor de los importes que resultare de aplicar: a) los porcentajes

sobre los montos de demandas actualizadas, o importes mínimos, que

surgen de la tabla expuesta a continuación o; b) la responsabilidad

total a cargo de la entidad, determinada a la fecha de cierre del

ejercicio o período.

A los importes resultantes se permite deducir, por separado, la

participación que le corresponda al reasegurador.

(*) Deben valuarse en base a informes de abogado y actuario.

A partir del 1° de enero de 2020 los montos definidos en los rangos de

demandas actualizadas junto con los montos mínimos se ajustarán

trimestralmente conforme la “Tasa de Actualización de Pasivos”

capitalizada a interés simple con frecuencia diaria. Los montos

vigentes a cada cierre de Estados Contables serán publicados por esta

Superintendencia de Seguros de la Nación previo a su presentación.

El actuario en su informe deberá expedirse, en caso de corresponder,

con relación al valor económico de la vida humana, por única vez al

momento de interposición de la demanda y notificada debidamente a la

aseguradora.

El abogado deberá elaborar, al cierre del Estado Contable Anual, un

informe considerando el monto determinado en el informe del actuario

-en caso de corresponder-.

Los informes anuales del abogado, así como el del actuario deberán

obrar en el legajo de cada juicio.

Se entiende por monto de demanda actualizada al importe reclamado en la

demanda, corregido conforme lo previsto en el punto 33.3.1.3. inciso b)

del Reglamento General de la Actividad Aseguradora, desde la fecha del

siniestro o de la interposición de la demanda, según corresponda. La

escala correspondiente debe aplicarse por demanda, según los importes

que correspondan a cada una de ellas. En consecuencia, no corresponde

agrupar a los fines de tal cálculo, demandas originadas en un mismo

siniestro.

La participación del reasegurador debe deducirse por separado, sobre el

importe resultante de la sumatoria de los pasivos a constituir por cada

demanda, agrupados por siniestro.

Para aquellos juicios con demandas por montos indeterminados resulta de

aplicación lo dispuesto en el punto 33.3.1.3. inciso d) del Reglamento

General de la Actividad Aseguradora.”.

ARTÍCULO 4°.- Modifíquese el Punto 33.3.8.3. del Reglamento General de

la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de

noviembre de 2014, y sus modificatorias y complementarias) por el

siguiente:

“33.3.8.3. Componentes financieros implícitos

En todos los siniestros no incluidos en lo dispuesto en el punto

anterior, deben desagregarse los componentes financieros implícitos,

entre la fecha de ocurrencia del siniestro y la fecha de pago o la

fecha de cierre del ejercicio o período en caso de tratarse de

siniestros pendientes. A tal fin, para la determinación de los valores

a ser utilizados en las respectivas matrices de cálculo debe utilizarse

la “Tasa de Actualización de Pasivos” capitalizada a interés simple con

frecuencia diaria.”.

ARTÍCULO 5°.- Modifíquese el Punto 33.4.1.10.1. del Reglamento General

de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6

de noviembre de 2014, y sus modificatorias y complementarias) por el

siguiente:

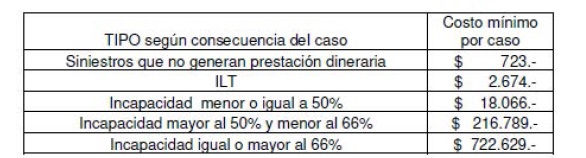

“33.4.1.10.1. Procedimiento general

Al cierre de cada ejercicio o período las aseguradoras deben

constituir, en concepto de prestaciones en especie a pagar, un pasivo

calculado caso a caso, sobre aquellos siniestros denunciados antes del

cierre y que presenten las siguientes características:

a) Para casos sin incapacidad o con incapacidad menor o igual al

CINCUENTA POR CIENTO (50%) denunciados en los últimos DOS (2) años

anteriores al cierre:

• Que no poseen el alta médica.

• Que poseen alta médica durante el trimestre anterior al cierre y que

se encuentren pendientes de pago, total o parcial.

b) Para casos con incapacidad mayor al CINCUENTA POR CIENTO (50%):

• Que no poseen alta médica.

• Que poseen alta médica pero con continuidad de prestaciones o que se

encuentren pendientes de pago, total o parcial.

Los importes mínimos para cada caso deben determinarse conforme la

siguiente tabla:

A partir del 1° de octubre de 2019 los costos mínimos por caso se

ajustarán trimestralmente conforme la “Tasa de Actualización de

Pasivos” capitalizada a interés simple con frecuencia diaria. El pasivo

total que debe constituir la entidad resulta de la suma de los importes

a constituir para cada caso, deduciendo los pagos realizados.

El resultado obtenido se debe comparar con el UNO POR CIENTO (1%) de la

nómina salarial mensual, calculada como el promedio de las nóminas

salariales de los SEIS (6) últimos meses anteriores al cierre del

trimestre, correspondientes al total de trabajadores cubiertos por la

aseguradora. De ambos importes debe tomar el mayor a los efectos de la

constitución de este concepto.”.

ARTÍCULO 6°.- Modifíquese el Punto 30.1.1.1. del Reglamento General de

la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de

noviembre de 2014, y sus modificatorias y complementarias) por el

siguiente:

“30.1.1.1. Capital a Acreditar por Ramas

a. Automotores (excluido Motovehículos y Responsabilidad Civil de

Vehículos Automotores destinados al Transporte Público de Pasajeros):

PESOS SESENTA Y SEIS MILLONES DOSCIENTOS VEINTIOCHO MIL ($ 66.228.000).

b. Motovehículos: PESOS TREINTA Y NUEVE MILLONES SETECIENTOS TREINTA Y

SEIS MIL OCHOCIENTOS ($ 39.736.800).

c. Para las entidades que operan en los ramos definidos en los incisos

a) y b): PESOS SETENTA Y NUEVE MILLONES CUATROCIENTOS SETENTA Y TRES

MIL SEISCIENTOS ($79.473.600).

d. Responsabilidad Civil de Vehículos Automotores destinados al

Transporte Público de Pasajeros: PESOS SESENTA Y SEIS MILLONES

DOSCIENTOS VEINTIOCHO MIL ($ 66.228.000), que reviste el carácter de

adicional al requerido para operar en Automotores.

Para las Mutuales que operan en forma exclusiva en el seguro de

Responsabilidad Civil de Vehículos Automotores destinados al Transporte

Público de Pasajeros: PESOS SETENTA Y NUEVE MILLONES CUATROCIENTOS

SETENTA Y TRES MIL SEISCIENTOS ($ 79.473.600). El importe

precedentemente indicado debe incrementarse con un importe equivalente

al CATORCE POR CIENTO (14%) de las primas y cuotas emitidas en los DOCE

(12) meses anteriores al cierre de estado contable anterior (netos de

anulaciones).

e. Responsabilidad Civil y Aeronavegación: PESOS DIECINUEVE MILLONES

OCHOCIENTOS SESENTA Y OCHO MIL CUATROCIENTOS ($ 19.868.400).

f. Seguros de Caución y Crédito: PESOS DIECINUEVE MILLONES OCHOECIENTOS

SESENTA Y OCHO MIL CUATROCIENTOS ($19.868.400).

g. Responsabilidad Ambiental y/o Caución Ambiental, que cubren el

Artículo 22 de la Ley N° 25.675: se requiere un capital adicional al

inciso e) o f) - según corresponda - de PESOS TRECE MILLONES DOSCIENTOS

CUARENTA Y CINCO MIL SEISCIENTOS ($13.245.600).

h. Seguros de Daños (comprende los ramos Incendio y Combinados, Robo y

Riesgos Similares, Cristales, Transporte, Accidentes a Pasajeros,

Ganado, Granizo, Seguro Técnico y Riesgos Varios): PESOS DIECINUEVE

MILLONES OCHOCIENTOS SESENTA Y OCHO MIL CUATROCIENTOS ($19.868.400).

i. Para operar conjuntamente en los incisos a), b), e), f) y h) el

capital mínimo es de PESOS NOVENTA Y NUEVE MILLONES TRESCIENTOS

CUARENTA Y DOS MIL ($ 99.342.000). Quedan excluidos de dicho capital

mínimo, los montos requeridos para Responsabilidad Civil de Vehículos

Automotores destinados al Transporte Público de Pasajeros y

Responsabilidad Ambiental y/o Caución Ambiental cubriendo el Artículo

22 de la Ley N° 25.675 los que deben acreditarse adicionalmente

conforme los montos definidos en los incisos d) y g).

j. Riesgos del Trabajo contempladas en la Ley Nº 24.557 y sus

modificatorias: PESOS SESENTA Y SEIS MILLONES DOSCIENTOS VEINTIOCHO MIL

($ 66.228.000).

k. Para las entidades comprendidas en la 4º Disposición adicional del

Artículo 49 de la Ley Nº 24.557, se requiere un capital adicional de

PESOS TREINTA Y TRES MILLONES CIENTO CATORCE MIL ($ 33.114.000).

l. Para operar en cualquiera de los siguientes ramos de Seguros de

Personas: PESOS DIECINUEVE MILLONES OCHOCIENTOS SESENTA Y OCHO MIL

CUATROCIENTOS ($ 19.868.400): Seguros de Vida (Individual y Colectivo)

cuyos planes no prevean la constitución de Reservas Matemáticas;

Sepelio; Accidentes Personales; Salud.

m. Sepelio: PESOS NUEVE MILLONES NOVECIENTOS TREINTA Y CUATRO MIL

DOSCIENTOS ($ 9.934.200).

n. Seguros de Vida (Individual y Colectivo) cuyos planes prevean la

constitución de Reservas Matemáticas: PESOS DIECINUEVE MILLONES

OCHOCIENTOS SESENTA Y OCHO MIL CUATROCIENTOS ($19.868.400).

o. El capital mínimo a acreditar es de PESOS TREINTA Y NUEVE MILLONES

SETECIENTOS TREINTA Y SEIS MIL OCHOCIENTOS ($ 39.736.800) para operar

conjuntamente en los ramos previstos en los incisos l), m) y n).

p. Para las entidades que operan en Seguros de Retiro, se requiere un

capital mínimo de PESOS SESENTA Y SEIS MILLONES DOSCIENTOS VEINTIOCHO

MIL ($ 66.228.000).

A partir del 1 de octubre de 2019 los montos definidos en el los

incisos a) a p) se ajustarán trimestralmente conforme la “Tasa de

Actualización de Pasivos” capitalizada a interés simple con frecuencia

diaria.

Los montos vigentes a cada cierre de Estados Contables serán publicados

por esta Superintendencia de Seguros de la Nación previo a la

presentación de los Estados Contables.”.

ARTÍCULO 7°.- Defínase como “Tasa de Actualización de Pasivos” aquella

que surge del Anexo IF-2019-104928005-GTYN#SSN.

ARTÍCULO 8°.- Disposición transitoria

A los fines establecidos en el Punto 33.3.1.3 inciso b) del Reglamento

General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de

fecha 6 de noviembre de 2014, y sus modificatorias y complementarias),

los juicios y mediaciones cuya fecha de ocurrencia de siniestro fuera

anterior al 1° de octubre de 2019 deberán corregirse aplicando la tasa

pasiva de la Comunicación 14.290 del Banco Central de la República

Argentina hasta el 30 de septiembre de 2019 y partir de dicha fecha por

la “Tasa de Actualización de Pasivos” capitalizada a interés simple con

frecuencia diaria.

La fórmula de cálculo se detalla en el Anexo

IF-2019-104141132-APN-GTYN#SSN.

ARTÍCULO 9°.- Disposición transitoria

A los fines de desagregar los componentes financieros implícitos de

acuerdo a lo previsto en el Punto 33.3.8.3. del Reglamento General de

la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de

noviembre de 2014, y sus modificatorias y complementarias), se deberá

seguir la siguiente regla:

Para siniestros cuya fecha de ocurrencia fuera anterior al 1° de

octubre de 2019 deberán corregirse aplicando la tasa pasiva de la

Comunicación 14.290 del Banco Central de la República Argentina hasta

el 30 de septiembre de 2019 y partir de dicha fecha por la “Tasa de

Actualización de Pasivos” capitalizada a interés simple con frecuencia

diaria.

ARTÍCULO 10.- La SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN comunicará

mensualmente al mercado asegurador la “Tasa de Actualización de

Pasivos”. La “Tasa de Actualización de Pasivos” correspondiente al mes

de octubre 2019 es la definida en el Anexo

IF-2019-104141318-APN-GTYN#SSN.

ARTÍCULO 11.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL

REGISTRO OFICIAL y archívese. Juan Alberto Pazo

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la

edición web del BORA -www.boletinoficial.gob.ar-

e. 02/12/2019 N° 92478/19 v. 02/12/2019

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial.)

Anexo

(Anexo sustituido por art. 6º de la Resolución General Nº 147/2020 de la Superintendencia de Seguros de la Nación B.O. 8/6/2020. De aplicación a partir de los Estados Contables cerrados el 30 de

junio de 2020.)

“Tasa de Actualización de Pasivos”

I. DEFINICION:

Defínase como “Tasa de Actualización de Pasivos” aquella que surge del

promedio ponderado entre las variaciones mensuales del índice IPC

(Índice de Precios al Consumidor), de la Tasa Activa cartera general

nominal anual vencida a TREINTA (30) días del Banco de la Nación

Argentina y la Tasa Pasiva Banco Central de la República Argentina.

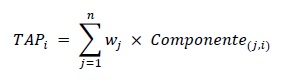

II. FORMULA DE CALCULO PARA LA TASA DE ACTUALIZACIÓN DE PASIVOS (TAP)

Donde:

TAPi : Tasa de Actualización de Pasivos para el periodo i (mensual).

Componente(j,i) : Factor de actualización j correspondiente al periodo i (mensual).

wj : Ponderación asociada al factor j.

Los factores utilizados para el cálculo de la TAPi surgirán del

promedio ponderado de las observaciones históricas del índice en i, i-1

e i-2. Las mismas se ponderarán de la siguiente manera: 55%, 30% y 15%

respectivamente.

Componentes:

Tasa IPC: Tasa de variación

registrada por el Índice expuesto en la Resolución Técnica N°6 "Estados

contables en moneda homogénea” en virtud de lo que elabore y difunda la

FACPCE.

A fin del cálculo de la TAPi y teniendo en cuenta la fecha de

publicación del índice, se define un umbral de 3 meses entre la tasa a

aplicar y la tasa publicada.

Esta tasa tendrá una ponderación asociada del 30%.

Tasa Activa: Tasa de interés

equivalente al promedio de las tasas efectivas mensuales que surgen de

las tasas activas cartera general nominal anual vencida a TREINTA (30)

días del BANCO DE LA NACIÓN ARGENTINA vigentes en el periodo. Esta tasa

tendrá una ponderación asociada del 35%.

Tasa Pasiva: Tasa de evolución

de la tasa pasiva de la Comunicación N° 14.290 del BANCO CENTRAL DE LA

REPÚBLICA ARGENTINA. La misma surgirá de la sumatoria de las

variaciones diarias registradas.

Esta tasa tendrá una ponderación asociada del 35%.

Para plazos inferiores al mes la TAP se calculará dividiendo la tasa

mensual correspondiente por 30 y multiplicando por la cantidad de días

que corresponda devengar intereses.

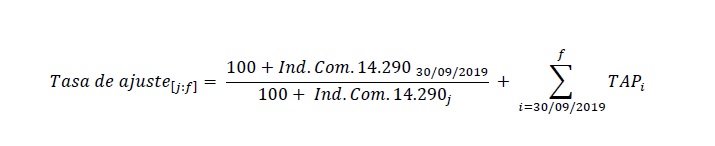

"Tasa

de empalme para siniestros anteriores al 1° de octubre de 2019"

La tasa de ajuste para aquellos siniestros cuya fecha de ocurrencia

fuera anterior al 1 ° de octubre de 2019 deberá calcularse de la

siguiente forma:

Donde:

Tasa de ajuste[j:f]: Tasa de

ajuste total entre j y f.

j: fecha a partir de la cual

corresponde ajustar el pasivo.

f: fecha de valuación del

pasivo.

Ind. Com. 14.290i: Índice

Comunicación 14.290 - Uso de la justicia para el día i.

TAPi: Tasa de Actualización de

Pasivos para el día i.

IF-2019-104141132-APN-GTYN#SSN

Hoja

Adicional de Firmas

Anexo

Número:

IF-2019-104141132-APN-GTYN#SSN

CIUDAD DE BUENOS AIRES

Viernes 22 de Noviembre de 2019

Referencia: ANEXO II - Tasa de

Actualización de Pasivos

El documento fue importado por el sistema GEDO con un total de 1

pagina/s.

"Tasa

de Actualización de Pasivos - Octubre"

La "Tasa de Actualización de Pasivos" correspondiente al mes de Octubre

2019 asciende a 3,67%.

IF-2019-104141318-APN-GTYN#SSN

Hoja

Adicional de Firmas

Anexo

Número:

IF-2019-104141318-APN-GTYN#SSN

CIUDAD DE BUENOS AIRES

Viernes 22 de Noviembre de 2019

Referencia: ANEXO III - Tasa de

Actualización de Pasivos

El documento fue importado por el sistema GEDO con un total de 1

pagina/s.