Resolución General 820/2019

RESGC-2019-820-APN-DIR#CNV -

Elaboración Participativa de Normas. Aplicación.

Ciudad de Buenos Aires, 04/12/2019

VISTO el Expediente Nº 1588/2019 caratulado “PROYECTO DE RESOLUCIÓN

GENERAL S/ SIMPLIFICACIÓN EN LA PRESENTACIÓN DE LA INFORMACIÓN

FINANCIERA”, lo dictaminado por la Subgerencia de Control Contable, la

Gerencia de Registro y Control, la Subgerencia de Fondos Comunes de

Inversión Abiertos, la Gerencia de Fondos Comunes de Inversión, la

Subgerencia de Normativa y la Gerencia de Asuntos Legales, y

CONSIDERANDO:

Que la Ley de Mercado de Capitales N° 26.831 tiene por objeto el

desarrollo del mercado de capitales y la regulación de los sujetos y

valores negociables comprendidos en el mismo, siendo la Comisión

Nacional de Valores (CNV) su autoridad de aplicación y contralor.

Que, en esta oportunidad, luego de observar la experiencia

internacional de los mercados sobre requerimiento de información

financiera, es propósito de esta Comisión Nacional de Valores mejorar y

simplificar el marco normativo referido al régimen informativo

periódico que deben cumplir las entidades que hacen oferta pública de

sus valores negociables.

Que, en tal sentido, se ha procedido a una revisión de la normativa

vigente de la cual surge la conveniencia de introducir modificaciones

al Título IV de las NORMAS (N.T. 2013 y mod.) que, sin afectar la

información necesaria para la toma de decisiones por parte de los

inversores, contribuye a reducir la carga administrativa de las

emisoras.

Que, entre las principales modificaciones, se les permite a las

entidades optar por reemplazar la presentación de los estados

financieros de sociedades sobre las que la emisora ejerce control,

control conjunto o influencia significativa utilizados para consolidar

los estados financieros trimestrales, por la presentación en notas de

cierta información resumida establecida por esta Comisión, reduciendo

de este modo, la información complementaria exigida en el artículo 12

del Capítulo III del Título IV de las NORMAS (N.T. 2013 y mod.).

Que, en virtud de ello, y a los efectos de no duplicar la información

suministrada por las entidades que aplican las Normas Internacionales

de Información Financiera (NIIF), éstas podrán remitir la información

requerida en los artículos 64 apartado I inc. b) y 65 inciso 2 de la

Ley Nº 19.550, a través de las notas a los estados financieros o de

acuerdo a los modelos de anexos de estados contables previstos en el

texto ordenado de las NORMAS (N.T. 2013 y mod.).

Que, adicionalmente, se considera pertinente propiciar una modificación

del Régimen Informativo vigente y aplicable para los Fondos Comunes de

Inversión Abiertos, particularmente en lo que refiere a la presentación

de estados contables.

Que, en primer lugar, cabe destacar que el artículo 27 de la Ley de

Fondos Comunes de Inversión N° 24.083 establece que: “Los fondos

comunes de inversión deberán dar cumplimiento al régimen informativo

que determine la reglamentación de la Comisión Nacional de Valores”.

Que actualmente, el régimen informativo relativo a los Fondos Comunes

de Inversión exige que las Sociedades Gerentes remitan a la Comisión

-entre otra información- los estados contables de cada uno de los

Fondos bajo su administración dentro de los CUARENTA Y DOS (42) días

corridos de cerrado cada trimestre y dentro de los SETENTA (70) días

corridos de la fecha de cierre del ejercicio del Fondo, con informe de

auditor con firma legalizada por el Consejo Profesional correspondiente

-cfr. apartado 3, artículo 25, Sección III, Capítulo I, Título V de las

NORMAS (NT 2013 y mod.)-.

Que, por otra parte, conforme lo dispuesto por el apartado 4) del

artículo mencionado en el párrafo precedente, las Sociedades Gerentes

deben informar el detalle de la composición de la cartera de cada Fondo

el último día hábil de cada semana, su valuación y los cálculos de

determinación diaria del valor de cada cuotaparte, dentro de los TRES

(3) días hábiles de finalizada cada semana; asimismo, el apartado 7 del

artículo citado establece que con periodicidad diaria se deberá

informar la cantidad de cuotapartes suscriptas, la cantidad de

cuotapartes rescatadas y la cantidad de cuotapartes al cierre del día,

junto con el valor de la cuotaparte y el patrimonio neto de cada Fondo.

Que toda la información detallada en el párrafo anterior es publicada

en el sitio web del Organismo.

Que es por ello que, en el entendimiento que el marco regulatorio

vigente contempla una adecuada difusión y divulgación de información

hacia el público inversor y con el objetivo de que estos instrumentos

se tornen más eficientes para el cuotapartista desde el punto de vista

económico, se propicia la eliminación de la obligatoriedad de

presentación de los estados contables trimestrales de los Fondos

Comunes de Inversión abiertos.

Que sin perjuicio de lo antedicho, se entiende que resulta procedente

mantener la obligatoriedad del envío de estados contables anuales,

junto con el correspondiente informe de auditor en el cual este se

expida respecto de la razonabilidad de la situación patrimonial del

Fondo del que se trate, así como sus resultados, la evolución de su

patrimonio neto y el flujo de efectivo correspondiente.

Que resulta necesario resaltar que los estados contables trimestrales

cuya obligatoriedad de presentación se propone suprimir, no cuentan

actualmente con informe de auditor independiente, sino que son

acompañados de un informe de revisión limitada con un alcance

significativamente menor que el de una auditoría.

Que, asimismo, y de conformidad a lo establecido por el Decreto N° 891

(B.O. 02-11-2017) en materia de Buenas Prácticas de Simplificación en

la Administración Pública Nacional, las modificaciones propiciadas

reducirán las cargas administrativas y las complejidades innecesarias,

como así también la duplicidad de las presentaciones que deban realizar

las mencionadas entidades.

Que, atendiendo a las circunstancias descriptas y como continuidad de

la política adoptada por la CNV en materia reglamentaria, corresponde

la aplicación del procedimiento de “Elaboración Participativa de

Normas” aprobado por el Decreto N° 1172 (B.O. 4/12/2003), el cual es

una herramienta fundamental para fomentar el diálogo del Organismo con

los distintos participantes del Mercado de Capitales en la producción

de normas y la transparencia.

Que, conforme lo determina el referido Decreto, la “Elaboración

Participativa de Normas” es un procedimiento que, a través de consultas

no vinculantes, involucra a sectores interesados y a la ciudadanía en

general, en la elaboración de normas administrativas, cuando las

características del caso, respecto de su viabilidad y oportunidad, así

lo impongan.

Que la presente Resolución se dicta en ejercicio de las atribuciones

conferidas por el artículo 19 incisos g) y h) de la Ley N° 26.831, los

artículos 27 y 32 de la Ley N° 24.083 y el Decreto N° 1172/2003.

Por ello,

LA COMISIÓN NACIONAL DE VALORES

RESUELVE:

ARTÍCULO 1°.- Establecer la aplicación del procedimiento de

“Elaboración Participativa de Normas” aprobado por el Decreto N°

1172/2003, invitando a la ciudadanía a expresar sus opiniones y/o

propuestas respecto de la adopción de una reglamentación sobre

“PROYECTO DE RESOLUCIÓN GENERAL S/ SIMPLIFICACIÓN EN LA PRESENTACIÓN DE

INFORMACIÓN FINANCIERA”, tomando en consideración el texto contenido en

el Anexo I (IF-2019-107874979-APN-GAL#CNV) que forma parte integrante

de la presente Resolución.

ARTÍCULO 2°.- Designar a los contadores María Cecilia ACUÑA MIGUEZ,

Mariela MASSOTTO y Luis Alejandro COGNETTA para dirigir el

procedimiento de “Elaboración Participativa de Normas” conforme al

Decreto N° 1172/2003.

ARTÍCULO 3°.- Autorizar a ingresar las opiniones y/o propuestas y a

tomar vista del Expediente N° 1588/2019 a través del Sitio Web

www.cnv.gov.ar.

ARTÍCULO 4°.- Aprobar el Formulario que se adjunta como Anexo II

(IF-2019-107875674-APN-GAL#CNV) que forma parte integrante de la

presente Resolución, como modelo para ingresar las opiniones y/o

propuestas a través del Sitio Web www.cnv.gov.ar.

ARTÍCULO 5°.- Fijar un plazo de QUINCE (15) días hábiles para realizar

presentaciones de opiniones y/o propuestas, las que deberán efectuarse

a través del Sitio Web www.cnv.gov.ar.

ARTÍCULO 6°.- Publíquese la presente Resolución General por el término

de DOS (2) días en el Boletín Oficial de la República Argentina y

fíjese su entrada en vigencia a partir del día siguiente al de su

última publicación.

ARTÍCULO 7°. - Regístrese, comuníquese, publíquese, dese a la Dirección

Nacional del Registro Oficial, incorpórese en el Sitio Web del

Organismo www.cnv.gov.ar, y archívese. Rocio Balestra - Marcos Martin

Ayerra - Patricia Noemi Boedo - Martin Jose Gavito

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se

publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 06/12/2019 N° 94380/19 v. 09/12/2019

(Nota

Infoleg: Los anexos referenciados en la presente norma han sido

extraídos de la edición web de Boletín Oficial.)

ANEXO I

ARTÍCULO 1°.- Sustituir el inciso a) del artículo 79 de la Sección VIII

del Capítulo V del Título II de las Normas (N.T. 2013 y mod.), por el

siguiente texto: "(...)

a) Los Estados Financieros Anuales, Informes de Auditoría, Estados

Financieros Intermedios, Informes de Revisión Limitada, indicadores

principales, Reseña informativa consolidada si es confeccionada sobre

la base del estado financiero consolidado. (...)".

ARTÍCULO 2°.- Sustituir el artículo 1° de la Sección I del Capítulo I

del Título IV de las NORMAS (N.T. 2013 y mod.), por el siguiente texto:

"ARTÍCULO 1°.- Las entidades que se encuentren en el régimen de oferta

pública de sus valores negociables, y las que soliciten autorización

para ingresar al régimen de oferta pública, deberán remitir a través de

la AUTOPISTA DE LA INFORMACIÓN FINANCIERA la siguiente documentación:

a) Con periodicidad anual:

a.1) Memoria del órgano de administración sobre la gestión del

ejercicio, cumpliendo los recaudos establecidos en el artículo 66 de la

Ley N° 19.550 y en el artículo 60 inciso c) apartados I, II, III y IV

de la Ley N° 26.831.

Los órganos de administración, anualmente y para su difusión pública,

incluirán en la Memoria anual, como anexo separado, un reporte del

Código de Gobierno Societario individualizado como Anexo III del

presente Título. Asimismo, en la Memoria, deberán informar acerca de su

política ambiental o de sustentabilidad, incluyendo, si tuvieran, los

principales indicadores de desempeño de la emisora en la materia, o, en

caso de no contar con tales políticas o indicadores, proporcionar una

explicación de por qué los administradores de la emisora consideran que

no son pertinentes para su negocio.

Quedan excluidas de la obligación indicada en el párrafo anterior las

sociedades, las cooperativas, y las asociaciones que califiquen como

Pequeñas y Medianas Empresas en los términos de la normativa de esta

Comisión, y aquellas inscriptas o que soliciten su inscripción en el

registro especial para constituir programas globales de emisión de

valores representativos de deuda con plazos de amortización de hasta

TRESCIENTOS SESENTA Y CINCO (365) días corridos, los Cedears y Ceva. El

órgano de administración de cada emisora deberá:

i) informar si aplica los principios y prácticas recomendadas del

Código de Gobierno Societario y explicar de qué modo lo hace, o

ii) de no aplicar tales prácticas, explicar:

a) cómo cumple con el principio a través de la aplicación de otra

práctica, o

b) cómo considera incorporar a futuro la práctica recomendada u otra

que cumpla con el principio.

Para ello, la emisora deberá:

- Tomar los principios como preceptos generales que subyacen a todo

buen gobierno societario, y que guían e inspiran a las prácticas

recomendadas; y deberá tomar a las prácticas como recomendaciones

concretas que se consideran como "mejores prácticas".

- Entender a las orientaciones como un marco justificatorio y

explicativo de la lógica de las prácticas recomendadas.

- Preparar un reporte donde se detalle si aplica o no aplica la

práctica recomendada y sus explicaciones pertinentes, conforme el

modelo que obra como Anexo IV del presente Título.

- En caso de que una emisora indique la aplicación de una práctica

recomendada, incluir la información relativa a cómo la aplica.

- En caso de que una emisora no aplique una práctica recomendada,

deberá justificar cómo cumple con el principio que la inspira a la

aplicación de otra práctica. De no existir una práctica que cumpla con

el principio, deberá justificar el motivo de dicha situación e indicar

las acciones previstas por el Directorio y el tiempo estimado para la

aplicación de una práctica que cumpla con el principio. De no existir

acciones previstas en este sentido, el Directorio indicará los motivos

por los que no se considera apropiada o aplicable la práctica del

Código de Gobierno Societario para la emisora en cuestión.

a.2) Estados financieros de acuerdo a lo previsto en los artículos 62 a

65 de la Ley N° 19.550 y conforme a las normas que, para su

preparación, están contenidas en el Capítulo III del presente Título.

a.3) Reseña informativa con la información requerida en el artículo 4°

del Capítulo III del presente Título.

a.4) Copia del acta del órgano de administración mediante la cual se

apruebe la documentación mencionada en los apartados precedentes.

a.5) Informe de la Comisión Fiscalizadora y/o del Consejo de Vigilancia

de acuerdo con lo prescripto en los artículos 294 y 281 de la Ley N°

19.550 y/o Comité de Auditoría. La Comisión Fiscalizadora deberá

ajustar su actuación a las disposiciones de la FEDERACIÓN ARGENTINA DE

CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS.

a.6) Informe del Auditor Externo sobre los documentos mencionados en

los apartados a.2) y a.3), de acuerdo con lo establecido en los

artículos 6° a 8° de este Capítulo.

a.7) Nómina de las entidades controladas y vinculadas -directas o

indirectas- y de sus miembros titulares y suplentes del órgano de

administración, a cuyo efecto deberán remitir a través del acceso

disponible en la AUTOPISTA DE LA INFORMACIÓN FINANCIERA.

La documentación indicada deberá ser presentada en el plazo de SETENTA

(70) días corridos de cerrado el ejercicio, o dentro de los DOS (2)

días de su aprobación por el órgano de administración, lo que ocurra

primero, y por lo menos VEINTE (20) días corridos antes de la fecha

para la cual ha sido convocada la asamblea de accionistas que la

considerará.

b) Con periodicidad trimestral:

b. 1) Estados financieros por períodos intermedios ajustados en su

preparación a lo prescripto en el apartado a.2) de este artículo;

pudiendo optar por reemplazar la presentación de los estados

financieros de sociedades sobre las cuales la emisora ejerce control,

control conjunto o influencia significativa, por la revelación en nota

a los estados financieros de la emisora con la siguiente información:

(i) participación en el capital y votos, (ii) actividad principal,

(iii) capital social, (iv) resultados, (v) patrimonio neto y (vi)

descripción de las principales variaciones.

En el caso de que la entidad prepare sus estados financieros sobre la

base de las Normas Internacionales de Información Financiera, podrá

presentar sus estados financieros por periodos intermedios en la forma

condensada prevista en la Norma Internacional de Contabilidad N° 34.

b.2) La documentación mencionada en los apartados a.3) a a.6) inclusive

de este artículo.

b.3) Variaciones que hubiesen ocurrido en el período respecto a lo

informado en el apartado

a. 7) de este artículo, debiéndose actualizar la información en la

AUTOPISTA DE LA INFORMACIÓN FINANCIERA completando el/los formulario/s

respectivo/s.

La documentación indicada en el punto b), deberá ser presentada dentro

de los CUARENTA Y DOS (42) días corridos de cerrado cada trimestre del

ejercicio comercial o dentro de los DOS (2) días hábiles de su

aprobación por el órgano de administración, lo que ocurra primero. En

virtud de lo requerido en los incisos a) y b) de este artículo, las

notas a los estados financieros consolidados de las entidades

identificadas en el artículo 2° del Capítulo III del presente Título,

deben contener toda la información requerida en el artículo 3° apartado

6.c) del Capítulo citado, pudiéndose efectuar referencias cruzadas con

las notas de los estados contables consolidados (y viceversa) para

evitar reiteraciones entre ambos juegos de estados financieros.

La presentación de la información a la Comisión podrá efectuarse

siguiendo el mismo orden en que se dará a publicidad".

ARTÍCULO 3°.- Sustituir el inciso b) del artículo 5° de la Sección I

del Capítulo I del Título IV de las NORMAS (N.T. 2013 y mod.), por el

siguiente texto:

"(...)

b) Deben estar firmados por las siguientes personas:

b. 1) La Memoria y las copias de actas de Directorio, por el Presidente

de la entidad o por el Director en ejercicio de la presidencia.

b.2) Los estados financieros anuales, por períodos intermedios y

especiales, por el Presidente o por el Director en ejercicio de la

presidencia, por el representante de la Comisión Fiscalizadora o del

Consejo de Vigilancia y por el Auditor Externo (estos últimos a los

efectos de su identificación con los informes respectivos). Asimismo,

los inventarios deberán ser firmados por el Presidente o por el

Director en ejercicio de la presidencia y por un miembro del órgano de

fiscalización.

b.3) El informe de la Comisión Fiscalizadora, del Consejo de Vigilancia

y/o del Comité de Auditoría, por sus integrantes. Estos informes podrán

ser firmados por un Síndico o un integrante del Consejo de Vigilancia,

siempre que se acompañe copia del acta de esos órganos donde conste la

autorización correspondiente.

(...)".

ARTÍCULO 4°.- Sustituir el artículo 1° del Capítulo III del Título IV

de las NORMAS (N.T. 2013 y mod), por el siguiente texto:

"ENTIDADES QUE PRESENTAN SUS ESTADOS FINANCIEROS DE ACUERDO CON LA

RESOLUCIÓN TÉCNICA N° 26 Y MOD. DE LA FEDERACIÓN ARGENTINA DE CONSEJOS

PROFESIONALES DE CIENCIAS ECONÓMICAS (FACPCE) QUE ADOPTA LAS NORMAS

INTERNACIONALES DE INFORMACIÓN FINANCIERA. ARTICULO 1°.- Las entidades

emisoras de acciones y/u obligaciones negociables presentarán sus

estados financieros aplicando la Resolución Técnica N° 26 y mod. de la

FACPCE, que dispone la adopción de las Normas Internacionales de

Información Financiera (NIIF) emitidas por el Consejo de Normas

Internacionales de Contabilidad (IASB), sus modificatorias y las

Circulares de adopción de NIIF que la FACPCE dicte de acuerdo a lo

establecido en aquella Resolución Técnica.

Quedan excluidas de la obligación establecida en el párrafo anterior

las emisoras registradas como PYMES CNV, según lo dispuesto por la

Sección I del Capítulo VI, Título II de estas Normas, que listen sus

acciones y/u obligaciones negociables bajo el respectivo régimen

diferenciado.

La información indicada en los artículos 64 apartado I, inciso b) y 65

inciso 2) de la Ley N° 19.550 deberá presentarse en nota a los estados

financieros o de acuerdo a los modelos previstos en el Anexo I del

presente Título".

ARTÍCULO 5°.- Sustituir el artículo 2° del Capítulo III del Título IV

de las NORMAS (N.T. 2013 y mod.), por el siguiente texto:

"ENTIDADES QUE NO PRESENTAN SUS ESTADOS FINANCIEROS DE ACUERDO CON LA

RESOLUCIÓN TÉCNICA N° 26 Y MOD. DE LA FACPCE.

ARTÍCULO 2°. - Para las entidades emisoras no incluidas en el artículo

anterior serán de aplicación las Resoluciones Técnicas vigentes que en

su conjunto conforman las Normas Contables Profesionales Argentinas y

sus interpretaciones, emitidas por la FEDERACIÓN ARGENTINA DE CONSEJOS

PROFESIONALES DE CIENCIAS ECONÓMICAS.

Asimismo, las entidades incluidas en este artículo deberán presentar

como información complementaria los modelos de anexos detallados en los

apartados 6.a) y 7.a) del artículo 3° de este Capítulo, que se

encuentran previstos en el Anexo I del presente Título".

ARTÍCULO 6°.- Sustituir el apartado 7 del artículo 3° del Capítulo III

del Título IV de las NORMAS (N.T. 2013 y mod.), por el siguiente texto:

" (...)

7. Otra información complementaria.

Adicionalmente a la información complementaria requerida por la

normativa aplicable, se presentará la siguiente información:

a) La información requerida por el artículo 64, apartado I, inciso b)

de la Ley N° 19.550 (en el caso de las entidades identificadas en el

artículo 2°, siguiendo el formato del Anexo H establecido en el Anexo I

de éste Título).

b) Como nota a los estados financieros, se deberá informar respecto del

cumplimiento del destino de los fondos provenientes de emisiones de

acciones u otros valores negociables colocados por suscripción.

c) La evolución del capital social correspondiente a los TRES (3)

últimos ejercicios sociales, cuando corresponda según lo indicado en el

Título II del Capítulo IV - Fiscalización Societaria.

d) Dividendos acumulativos impagos de acciones preferidas.

e) Condiciones, circunstancias o plazos para la cesación de las

restricciones a la distribución de los resultados no asignados,

incluyendo las que se originan por la afectación de la reserva legal

para absorber pérdidas finales y aún están pendientes de reintegro.

Cuando la información solicitada en los incisos a) a e) del presente

apartado conste en: (i) las notas a los estados contables, (ii) en la

reseña informativa o (iii) en la memoria, basta con hacer referencia a

ellas.

Cuando no sea preciso suministrar la información solicitada, porque no

se dan las circunstancias que motivarían su presentación, así debe

mencionárselo.

(...)".

ARTÍCULO 7°.- Sustituir el título del apartado 10 del artículo 3° del

Capítulo III del Título IV de las NORMAS (N.T. 2013 y mod.), por el

siguiente texto: "(...) 10. Estados Financieros de sociedades sobre las

cuales la emisora ejerce control, control conjunto o influencia

significativa, para el caso en que no se ejerza la opción del inciso

b.1) del artículo 1° del Capítulo I del presente Título. (…)".

ARTÍCULO 8°.- Sustituir el primer párrafo del apartado 10.B del

artículo 3° del Capítulo III del Título IV de las NORMAS (N.T. 2013 y

mod.), por el siguiente texto: "(...) 10. (...)

(...) B. Los estados financieros de las sociedades sobre las que la

emisora ejerce control, control conjunto o influencia significativa,

utilizados por la emisora para aplicar el método del valor patrimonial

proporcional o, según correspondiera, la consolidación de sus estados

financieros, deberán presentarse a esta Comisión con las formalidades

requeridas en el artículo 5°, apartado b) del Capítulo I de este Título

y deberán prepararse de acuerdo con las

Resoluciones Técnicas vigentes y sus interpretaciones emitidas por la

FACPCE. (...)".

ARTÍCULO 9°.- Sustituir el inciso f) del artículo 4° del Capítulo III

del Título IV de las NORMAS (N.T. 2013 y mod.), por el siguiente texto:

" (…)

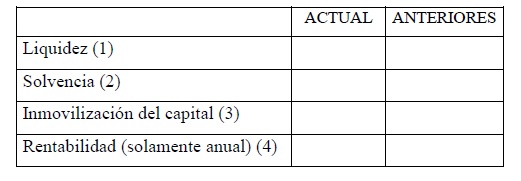

f) Índices comparativos con los mismos períodos de anteriores

ejercicios:

1) Activo corriente/Pasivo corriente

2) Patrimonio neto total/Pasivo total

3) Activo no corriente/Total del activo

4) Resultado neto del ejercicio (no incluye Otros Resultados

Integrales) / Patrimonio neto total promedio

Las entidades identificadas en el artículo 2°de la Sección I del

Capítulo I de este Título, podrán presentar los índices de acuerdo con

las normas que al respecto establezcan sus organismos de control.

(...)".

ARTÍCULO 10.- Sustituir el artículo 6° del Capítulo III del Título IV

de las NORMAS (N.T. 2013 y mod.), por el siguiente texto:

"ARTÍCULO 6°. - A los efectos del cálculo del límite establecido por

este artículo, sólo se computarán, y a su valor registrado, las

participaciones en sociedades cuyo objeto social no sea complementario

o integrador del objeto social de la sociedad inversora, debiendo

informarse dicho exceso y los planes para regularizar la situación.

No serán aplicables las disposiciones de este artículo cuando los

límites se excedan como consecuencia de pérdidas acumuladas en la

sociedad inversora o reducciones o rescates de capital ocurridos con

posterioridad a las inversiones en las sociedades vinculadas o

controladas".

ARTÍCULO 11.- Sustituir el inciso c) 7 del apartado A) del artículo 8°

del Capítulo III del Título IV de las NORMAS (N.T. 2013 y mod.), por el

siguiente texto: " (…)

c) 7. Los correspondientes rubros complementarios de ajuste integral,

en su caso, con las consideraciones incluidas en el artículo 3°

apartado 1 de este Capítulo, ya sea que estos deban exponerse en forma

separada, como en los casos a), b) y c) 1. precedentes o formando parte

del rubro como en los restantes incisos. (...)".

ARTÍCULO 12.- Sustituir el artículo 11 del Capítulo III del Título IV

de las NORMAS (N.T. 2013 y mod.), por el siguiente texto:

"ARTÍCULO 11.- Para la absorción del saldo negativo de la cuenta

"Resultados No Asignados", al cierre del ejercicio a considerar por la

asamblea, deberá respetarse el siguiente orden de afectación de saldos:

i. Ganancias reservadas (voluntarias, estatutarias, especiales y legal,

en ese orden);

ii. Contribuciones de capital según se describen en el artículo 3°

punto 5.a) de este Capítulo;

iii. Primas de emisión y primas de negociación de acciones propias

(cuanto este rubro tenga saldo acreedor);

iv. Otros instrumentos de patrimonio (cuando ello fuera legal y

societariamente factible);

v. Ajuste integral de capital, y

vi. Capital social.

En relación con el tratamiento de aportes irrevocables se aplicará lo

dispuesto en el Capítulo III del Título III de estas Normas "Aportes

irrevocables a cuenta de futuras emisiones y capitalización de deudas

de la emisora", salvo la situación de expreso consentimiento del

aportante para la aplicación parcial o total de sus aportes

irrevocables a la absorción de pérdidas acumuladas.

En el orden del día de la asamblea que considere las pérdidas

acumuladas se incluirá la forma de su tratamiento como punto expreso".

ARTÍCULO 13.- Derogar el artículo 12 del Capítulo III del Título IV de

las NORMAS (N.T. 2013 y mod.).

ARTÍCULO 14.- Sustituir el artículo 13 del Capítulo III del Título IV

de las NORMAS (N.T. 2013 y mod.), por el siguiente texto:

"ARTÍCULO 13.- Las entidades mencionadas en el presente Título, deberán

ingresar en la AUTOPISTA DE LA INFORMACIÓN FINANCIERA, la siguiente

información, de acuerdo a las siguientes pautas:

a) Las Entidades Financieras autorizadas a funcionar en los términos de

la Ley N° 21.526, que se encuentren autorizadas a hacer oferta pública

de títulos valores y/o registradas ante la COMISIÓN NACIONAL DE VALORES

por sus actividades vinculadas al mercado de capitales, y las entidades

emisoras cuyos principales activos y resultados estén constituidos por

y se originen en inversiones en entidades financieras y presenten sus

estados financieros observando la normativa establecida por el BANCO

CENTRAL DE LA REPÚBLICA ARGENTINA, en los términos de lo dispuesto por

el artículo 2° del Capítulo I del Título IV de las Normas (N.T. 2013 y

mod.), utilizarán en los siguientes formularios, según corresponda:

1. ECF_004 - Estados Contables - NIIF para Bancos y Entidades

Financieras. Adjuntarán en archivo con formato PDF: los Estados

financieros anuales y/o intermedios; la memoria -en caso de reporte

anual-, la reseña informativa, el informe del auditor externo o informe

de revisión limitada - según corresponda-y el informe de la comisión

fiscalizadora.

2. ECF_006 - Estados contables - Controladas y vinculadas.

3. ECF_013 - Estados contables - Otros idiomas.

4. MUG_009 - Grupo económico - Controlantes, controladas y vinculadas.

5. MUG_022 - Acta de órgano de administración (directorio).

6. MUG_023 - Acta de órgano de fiscalización.

7. MUG_024 - Acta del comité de auditoría.

8. MUG_027 - Código de gobierno societario -de reporte anual-.

9. MUG_021 - Acta de asamblea y/o reunión de socios -en caso de reporte

anual-.

b) Las Compañías de Seguros, que presenten sus estados financieros de

acuerdo con las normas de valuación y exposición que al respecto

establezca la SUPERINTENDENCIA DE SEGUROS DE LA NACION (SSN),

utilizarán en caso de corresponder, los siguientes formularios:

1. ECF_005 - Estados contables - Seguros. adjuntarán en archivo con

formato PDF: los estados financieros anuales e intermedios, la

memoria-en caso de reporte anual-, la reseña informativa, el Informe

del auditor externo o el informe de revisión limitada -según

corresponda-y el informe de la comisión fiscalizadora.

2. ECF_006 - Estados contables - Controladas y vinculadas.

3. ECF_013 - Estados contables - Otros idiomas.

4. MUG_009 - Grupo económico - Controlantes controladas y vinculadas.

5. MUG_021 - Acta de asamblea y/o Reunión de socios -caso de reporte

anual-.

6. MUG_022 - Acta de órgano de administración (directorio).

7. MUG_023 - Acta de órgano de fiscalización.

8. MUG_024 - Acta del comité de auditoría.

9. MUG_027 - Código de gobierno societario -reporte anual-.

c) Las Cooperativas y las Asociaciones mutuales que presenten sus

estados financieros de acuerdo a las normas que al respecto establezca

el INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMÍA SOCIAL (INAES), como

así también las asociaciones civiles que presenten sus estados

financieros de acuerdo a las normas que al respecto establezca la

INSPECCIÓN GENERAL DE JUSTICIA (IGJ) u organismo similar de la

jurisdicción que corresponda, utilizarán en caso de corresponder los

siguientes formularios:

1. ECF_002 - Estados Contables - Comerciales. adjuntarán en archivo con

formato PDF: los estados financieros anuales e intermedios, la

memoria-en caso del reporte anual-, la reseña informativa, informe del

auditor externo o el informe de revisión limitada -según corresponda-y

el informe de la comisión fiscalizadora.

2. ECF_006 - Estados contables - Controladas y vinculadas.

3. ECF_013 - Estados contables - Otros idiomas.

4. MUG_009 - Grupo económico - Controlantes, controladas y vinculadas

5. MUG_021 - Acta de asamblea y/o Reunión de socios -reporte anual-.

6. MUG_022 - Acta de órgano de administración (directorio)

7. MUG_023 - Acta de órgano de fiscalización.

8. MUG_024 - Acta del comité de auditoría.

9. MUG_027 - Código de gobierno societario -reporte anual-.

d) Las Entidades Emisoras de Acciones y/u Obligaciones Negociables que

presenten sus estados financieros aplicando la Resolución Técnica N° 26

de la FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS

ECONÓMICAS, que dispone la adopción de las Normas Internacionales de

Información Financiera (NIIF) emitidas por el Consejo de Normas

Internacionales de Contabilidad (IASB), utilizarán en caso de

corresponder los siguientes formularios:

1. ECF_003 - Estados Contables - NIIF. adjuntarán en archivo con

formato PDF: los estados financieros anuales e intermedios, la memoria

-en caso del reporte anual-, la reseña informativa, el informe del

auditor externo o el informe de revisión limitada -según corresponda-y

el informe de la comisión fiscalizadora.

2. ECF_006 - Estados contables - Controladas y vinculadas.

3. ECF_013 - Estados contables - Otros idiomas.

4. MUG_009 - Grupo económico - Controlantes, controladas y vinculadas.

5. MUG_021 - Acta de asamblea y/o Reunión de socios -reporte anual-.

6. MUG_022 - Acta de órgano de administración (directorio).

7. MUG_023 - Acta de órgano de fiscalización.

8. MUG_024 - Acta del comité de auditoría.

9. MUG_027 - Código de gobierno societario -reporte anual-. e) Las

PyMEs CNVutilizarán los siguientes formularios:

1. ECF_008 - Estados Contables - PyMEs CNV (adjuntarán en archivo con

formato PDF: los estados financieros anuales y/ o intermedios la

memoria -en caso del reporte anual-, la reseña informativa, informe del

auditor externo o informe de revisión limitada -según corresponda-e

Informe de la comisión fiscalizadora.

2. ECF_006 - Estados contables - Controladas y vinculadas.

3. ECF_013 - Estados contables - Otros idiomas.

4. MUG_009 - Grupo Económico - Controlantes, controladas y vinculadas.

5. MUG_021 - Acta de asamblea y/o Reunión de socios -reporte anual-.

6. MUG_022 - Acta de órgano de administración (directorio).

7. MUG_023 - Acta de órgano de fiscalización.

8. MUG_024 - Acta del comité de auditoría.

9. MUG_027 - Código de gobierno societario -reporte anual-.

Las entidades referidas en los incisos a) a e) precedentes, deberán

presentar en formularios separados: "los Estados Financieros

Consolidados" y "los Estados Financieros Separados (individuales)",

considerando la opción señalada en el inciso b.1) del artículo 1° del

Capítulo I del presente Título".

ARTÍCULO 15.- Sustituir la numeración del artículo 13 del Capítulo III

del Título IV de las NORMAS (N.T. 2013 y mod.) por artículo 12 del

Capítulo III del Título IV de las NORMAS (N.T. 2013 y mod.).

ARTÍCULO 16: Sustituir el inciso 3) del artículo 25 de la Sección III

del Capítulo I del Título V de las NORMAS (N.T. 2013 y mod.), por el

siguiente texto:

"(...)

3) Estados contables de los fondos, dentro de los SETENTA (70) días

corridos de la fecha de cierre del ejercicio del fondo, con informe de

auditor, con firma legalizada por el consejo profesional

correspondiente. (...)".

ARTÍCULO 17.- Sustituir el inciso 1) del apartado A.1) Emisoras del

artículo 11 de la Sección IV del Capítulo I del Título XV de las NORMAS

(N.T. 2013 y mod.), por el siguiente texto: " (...)

A.1) EMISORAS:

1) Estados contables de la emisora y de sus controladas y vinculadas,

conforme la documentación exigida en el Título sobre "Régimen

Informativo Periódico" de las Normas, según lo dispuesto en el artículo

12 del Capítulo III, del Título IV de las Normas (N.T. 2013 y mod.),

los que deberán incluir la identificación de sus firmantes. (...)".

ARTÍCULO 18.- Sustituir el inciso 1) del apartado A.2.1) Régimen PYME

CNV del artículo 11 de la Sección IV del Capítulo I del Título XV de

las NORMAS (N.T. 2013 y mod.), por el siguiente texto: "(...)

A.2.1) RÉGIMEN PYME CNV:

1) Estados contables de la PYME CNV, y en su caso, de sus controladas y

vinculadas, conforme la documentación exigida en el Título IV "Régimen

Informativo Periódico" de las Normas, según lo dispuesto en el artículo

12 del Capítulo III del Título IV de las Normas (N.T. 2013 y mod.), los

que deberán incluir la identificación de sus firmantes. (...)".

IF-2019-107874979-APN-GAL#CNV

Hoja

Adicional de Firmas

Anexo

Número: IF-2019-107874979-APN-GAL#CNV

CIUDAD DE BUENOS AIRES

Miércoles 4 de Diciembre de 2019

Referencia: Expediente N°

1588/2019 "PROYECTO DE RESOLUCIÓN GENERAL S/ SIMPLIFICACIÓN EN LA

PRESENTACIÓN DE LA INFORMACIÓN FINANCIERA ANEXO I

El documento fue importado por el sistema GEDO con un total de 13

pagina/s.

ANEXO II

FORMULARIO PARA LA PRESENTACIÓN DE OPINIONES Y PROPUESTAS EN EL

PROCEDIMIENTO DE ELABORACIÓN PARTICIPATIVA DE NORMAS. NÚMERO DE

PRESENTACIÓN:

• CONTENIDO DE LA NORMA A DICTARSE

• DATOS DEL PRESENTANTE

1. NOMBRE Y APELLIDO:

2. DNI / CUIT o CUIL:

3. FECHA DE NACIMIENTO:

4. LUGAR DE NACIMIENTO:

5. NACIONALIDAD:

6. DOMICILIO:

7. TELÉFONO PARTICULAR / CELULAR:

8. TELÉFONO LABORAL:

9. DIRECCIÓN DE CORREO ELECTRÓNICO:

10. CARÁCTER EN QUE SE PRESENTA (marcar con una cruz lo que

corresponde).

( ) Particular interesado (Persona física)

( ) Representante de Persona Jurídica (1)

(1) En caso de actuar como representante de PERSONA JURIDICA, indique

los siguientes datos de su representada:

DENOMINACIÓN / RAZÓN SOCIAL:

CUIT:

DOMICILIO:

INSTRUMENTO QUE ACREDITA LA PERSONERIA INVOCADA:

• CONTENIDO DE LA OPINIÓN Y/O PROPUESTA.

En caso de adjuntarla/s por instrumento separado, marcar la opción

correspondiente (2)

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

(2) () Se adjunta informe por separado.

• DETALLE DE LA DOCUMENTACIÓN ACOMPAÑADA.

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

_________________

_____________________

FIRMA

ACLARACIÓN

IF-2019-107875 674-APN-GAL#CNV

Hoja

Adicional de Firmas

Anexo

Número:

IF-2019-107875674-APN-GAL#CNV

CIUDAD DE BUENOS AIRES

Miércoles 4 de Diciembre de 2019

Referencia: Expediente N°

1588/2019 "PROYECTO DE RESOLUCIÓN GENERAL S/ SIMPLIFICACIÓN EN LA

PRESENTACIÓN DE LA INFORMACIÓN FINANCIERA" ANEXO II

El documento fue importado por el sistema GEDO con un total de 2

pagina/s.