SECRETARÍA GENERAL

SUBSECRETARÍA DE COORDINACIÓN ADMINISTRATIVA

Disposición 42/2019

DI-2019-42-APN-SSCAMAD#SGP

Ciudad de Buenos Aires, 05/12/2019

VISTO: El EX-2019-73467394-APN-DRIMAD#SGP, la Ley Nº 19.549, la Ley N°

25.506, los Decretos Nros. 892/1995, 225/2007, 1344/2007, 434/2016,

1063/2016, 1759/72 y 958/18, la Decisión Administrativa 311/2018, las

Resoluciones de la Jefatura de Gabinete de Ministros Nros. 1044/2011,

282/2012 y 1277/2012, la Resolución Nro. 826/2014 de la Secretaría de

Ambiente y Desarrollo Sustentable, la Resolución 129/2019 de la

Secretaría de Modernización Administrativa, las Resoluciones Nros. 494/

- E /2016 y N° 391/2017 del entonces Ministerio de Ambiente y

Desarrollo Sustentable, las Resoluciones Nros.

RESOL-2019-43-APN-SECMA#JGM y RESOL-2019-53-APNSGAYDS# SGP y la

Disposición Nro. 8/SSCA/2018, y

CONSIDERANDO:

Que a través del Decreto Nº 892 de fecha 11 de diciembre de 1995 se

diseñó un mecanismo tendiente a garantizar un sistema de relaciones

financieras entre las distintas jurisdicciones y entidades dependientes

del PODER EJECUTIVO NACIONAL y los Estados Provinciales, para el uso

eficiente de los recursos asignados al cumplimiento de las metas del

Plan Social.

Que la presentación de las rendiciones de cuentas correspondientes,

además de obedecer a un imperativo legal, deviene necesaria a fin de

verificar el destino, intangibilidad y eficiencia en el uso de los

fondos públicos.

Que por el Decreto N° 225/07 se estableció que cada jurisdicción o

entidad dictará en su ámbito un reglamento por el que se regulase la

rendición de los fondos presupuestarios transferidos a los gobiernos

provinciales y municipales.

Que en tal sentido, resulta pertinente que cada jurisdicción o entidad

que disponga de partidas con destino a Provincias y/o Municipios, otros

organismos públicos o privados o personas físicas, donde se prevea la

obligación de rendir cuentas, dicte un reglamento al que se deberán

ajustar dichos acuerdos, previendo que en caso de no cumplir con la

obligación de rendir cuentas, conforme las pautas mínimas que se

establezcan en el respectivo reglamento, los montos dinerarios no

rendidos deberán ser reintegrados al ESTADO NACIONAL, previendo también

las condiciones de devolución.

Que por Resolución 282/2012 de Jefatura de Gabinete de Ministros de

fecha 07 de junio de 2012, se establecen los mecanismos que regulan las

rendiciones de cuentas presentadas por las Provincias, en el marco de

la Ley 26.331 de Conservación de Bosques Nativos; del Programa

Experimental de Manejo y Conservación de los Bosques Nativos 2009

creado por Resolución SAYDS 256/2009 y de la Resolución SAYDS 944/2011

de asignación de fondos a ese programa, por fondos que fueron otorgados

a dichas Jurisdicciones mediante la celebración de acuerdos entre éstas

y la Administración Pública Nacional entre los años 2010 a 2012.

Que por Resolución 1277/2012 de Jefatura de Gabinete de Ministros de

fecha 28 de diciembre de 2012, se regulan las rendiciones de cuentas

presentadas por las Provincias CATAMARCA, CHACO, CHUBUT, FORMOSA,

JUJUY, LA PAMPA, MISIONES, RÍO NEGRO, SALTA, SAN JUAN, SAN LUIS,

SANTIAGO DEL ESTERO Y TIERRA DEL FUEGO, en el marco de la Ley 26.331 de

Conservación de Bosques Nativos; del Programa Experimental de Manejo y

Conservación de los Bosques Nativos 2009 creado por Resolución SAYDS

256/2009 y de la Resolución SAYDS 944/2011 de asignación de fondos a

ese programa, por fondos remanentes de fondos otorgados hasta 31 de

mayo de 2012, transferidos a dichas Jurisdicciones mediante la

celebración de acuerdos entre éstas y la Administración Pública

Nacional.

Que por Resolución 826/2014 de la Secretaría de Ambiente y Desarrollo

Sustentable de fecha 13 de agosto de 2014, aprueba instructivo y

requisitos para las rendiciones de cuentas presentadas por las

Provincias, en el marco de la Ley 26.331 de Conservación de Bosques

Nativos; del Programa Experimental de Manejo y Conservación de los

Bosques Nativos 2009 creado por Resolución SAYDS 256/2009 y de la

Resolución SAYDS 944/2011 de asignación de fondos a ese programa, por

fondos que fueron otorgados a dichas Jurisdicciones mediante la

celebración de acuerdos entre éstas y la Administración Pública

Nacional entre los años 2013 a 2016.

Que por Resolución 391/2017 del entonces Ministerio de Ambiente y

Desarrollo Sustentable de fecha 14 de julio de 2017, se aprueba

normativa que regula las rendiciones de cuentas de fondos transferidos

a las Provincias, en el marco de la Ley 26.331 de Conservación de

Bosques Nativos; del Programa Experimental de Manejo y Conservación de

los Bosques Nativos 2009 creado por Resolución SAYDS 256/2009 y de la

Resolución SAYDS 944/2011 de asignación de fondos a ese programa, por

fondos que fueron otorgados a dichas Jurisdicciones a partir del

4/8/2017.

Que por RESOL-2019-53-APN-SGAYDS#SGP se estableció el plazo de TREINTA

Y SEIS (36) meses contados a partir de la fecha de transferencia, para

la rendición de cuentas de los fondos transferidos en virtud del

artículo 35, inc. a) de la Ley N° 26.331 – Planes de Manejo y

Conservación de los Bosques Nativos -, a partir de la Operatoria 2018

del FONDO NACIONAL PARA EL ENRIQUECIMIENTO Y LA CONSERVACIÓN DE LOS

BOSQUES NATIVOS y VEINTICUATRO (24) meses contados a partir de la fecha

de transferencia, para la rendición de cuentas de los fondos

transferidos en virtud del artículo 35, inc.b) – Fortalecimiento

institucional – a partir de la Operatoria 2018 del FONDO NACIONAL PARA

EL ENRIQUECIMIENTO Y LA CONSERVACIÓN DE LOS BOSQUES NATIVOS.

Que por su parte, por Resolución 494/ - E /2016 del entonces Ministerio

de Ambiente y Desarrollo Sustentable de fecha 23 de noviembre de 2016,

y su modificatoria Disposición 8/2018 de la Subsecretaría de

Coordinación Administrativa de fecha 07 de noviembre de 2018, se

aprobaron los requerimientos generales, reglamentos y formularios de

rendición que regulan las transferencias efectuadas a Provincias,

Municipios y Organizaciones de la Sociedad Civil en el marco de

Acuerdos entre éstos y la Administración Pública Nacional por convenios

Suscriptos a partir del 02/12/2016 con el objeto de financiar programas

o acciones de interés social, exceptuando de éste régimen de

rendiciones las vinculadas a la Ley Nº 26.331 de Protección Ambiental

de los Bosques Nativos.

Que la Ley N° 25.506 de Firma Digital, reconoció la eficacia jurídica

del documento electrónico, la firma electrónica y la firma digital, y

en su artículo 48 estableció que el Estado Nacional, dentro de las

jurisdicciones y entidades comprendidas en el artículo 8° de la Ley N°

24.156, promoverá el uso masivo de la firma digital de tal forma que

posibilite el trámite de los expedientes por vías simultáneas,

búsquedas automáticas de la información y seguimiento y control por

parte del interesado, propendiendo a la progresiva despapelización.

Que el Decreto N° 434 del 1° de Marzo de 2016 aprobó el PLAN DE

MODERNIZACIÓN DEL ESTADO contemplando entre los objetivos del Eje 1 el

de “implementar una plataforma horizontal informática de generación de

documentos y expedientes electrónicos, registros y otros contenedores

que sea utilizada por toda la administración a los fines de facilitar

la gestión documental, el acceso y la perdurabilidad de la información,

la reducción de los plazos de las tramitaciones y el seguimiento

público de cada expediente”.

Que por Resolución 1044/2011 de Jefatura de Gabinete de Ministros de

fecha 17 de noviembre de 2011, se dispusieron los mecanismos que

regulan las transferencias efectuadas a provincias y municipios en el

marco de los acuerdos bilaterales entre éstos y la Administración

Pública Nacional (entonces SECRETARÍA DE AMBIENTE Y DESARROLLO

SUSTENTABLE) los cuales fueran suscriptos hasta el 01/12/2016 con el

objeto de financiar programas o acciones de interés social.

Que por su parte, mediante el Decreto N° 1063/2016 se aprobó la

implementación de la Plataforma de Trámites a Distancia (TAD) integrada

por el módulo “Trámites a distancia” (TAD), del Sistema de Gestión

Documental Electrónica (GDE), como medio de interacción con la

administración, a través de la recepción y remisión por medios

electrónicos de presentaciones, solicitudes, escritos, notificaciones y

comunicaciones, entre otros.

Que mediante RESOL-2019-43-APN-SECMA#JGM se aprobó el “Reglamento para

el uso del Sistema de Gestión Documental Electrónica (GDE) y de la

Plataforma de Trámites a Distancia (TAD)” y los “Términos y Condiciones

de Uso de la Plataforma de Trámites a Distancia (TAD)”.

Que la Ley Nacional de Procedimientos Administrativos Nº 19.549 a

través de su Decreto Reglamentario Nº 1.759/72 (T.O. 1991), en su

Título V denominado “De las Notificaciones”, artículo 41, establece

expresamente que “las notificaciones podrán realizarse por cualquier

medio que dé certeza de la fecha de recepción del instrumento en que se

recibió la notificación”.

Que de lo normado en el artículo 41 del Decreto Reglamentario Nº

1759/72, surge que no se encuentra vedada la forma electrónica para

efectuar las notificaciones sino que se presenta como un método más de

implementación, en la medida que ésta otorgue certeza de la fecha de su

recepción.

Que la resolución 129/2019 de la Secretaría de Modernización

Administrativa establece que: “ARTICULO 23.- Establécese que los

siguientes procedimientos de la SECRETARÍA DE GOBIERNO DE AMBIENTE Y

DESARROLLO SUSTENTABLE dependiente de la SECRETARÍA GENERAL de la

PRESIDENCIA DE LA NACIÓN, a partir del 4 de Noviembre de 2019 deberán

tramitarse a través de la plataforma “Trámites a Distancia” (TAD) del

sistema de Gestión Documental Electrónica (GDE): …. b) Rendición de

cuentas de provincias, municipios, organizaciones de la sociedad civil,

universidades y otras entidades - Excluida Ley Nº 26.331, c) Rendición

de cuentas Ley de Bosques Nativos N° 26.331 (70%), y d) Rendición de

cuentas Ley de Bosques Nativos N° 26.331 (30%)”.

Que atento el andamiaje de normas diversas que regulan la materia de

rendiciones dentro de la SECRETARÍA DE GOBIERNO DE AMBIENTE Y

DESARROLLO SUSTENTABLE, para la efectiva implementación del citado

Decreto N° 1063/2016, resulta necesario unificar los procedimientos

internos, propendiendo a que las intervenciones de las distintas

instancias devengan en un trámite ordenado y simplificado, evitando la

multiplicidad de notificaciones y observaciones con el mismo objeto.

Que la UNIDAD DE AUDITORÍA INTERNA y la DIRECCIÓN GENERAL DE ASUNTOS

JURÍDICOS de la SUBSECRETARÍA DE COORDINACIÓN ADMINISTRATIVA, ambas de

la SECRETARÍA DE GOBIERNO DE AMBIENTE Y DESARROLLO SUSTENTABLE, han

tomado intervención en el ámbito de su competencia.

Que en relación al precitado dictamen del órgano de asesoramiento

jurídico esta instancia se ha expedido mediante el

IF-2019-107450831-APN-SSCAMAD#SGP.

Que la presente medida se dicta en virtud de las facultades emanadas

del Decreto 225/07 y modificatorios, y el artículo 5 de la Resolución

494/ - E /2016 del entonces Ministerio de Ambiente y Desarrollo

Sustentable.

Por ello,

EL SUBSECRETARIO DE COORDINACIÓN ADMINISTRATIVA

DISPONE

ARTÍCULO 1°.- Establécese que la totalidad de las rendiciones de cuenta

a ser presentadas a la Secretaría de Gobierno de Ambiente y Desarrollo

Sustentable deberán efectuarse mediante el portal de Trámite a

Distancia (TAD) y deberán estarse al “Circuito de rendición de cuentas”

aprobado por el Anexo I Apartado II de la presente.

ARTÍCULO 2°.- Establécese que las rendiciones efectuadas mediante el

portal de Trámite a Distancia (TAD) tendrán carácter de Declaración

Jurada y serán vinculantes para el titular beneficiario de las

transferencias.

ARTÍCULO 3°.- Apruébase el “REGLAMENTO GENERAL APLICABLE A LAS

RENDICIONES DE CUENTAS DE FONDOS TRANSFERIDOS POR LA SECRETARÍA DE

GOBIERNO DE AMBIENTE Y DESARROLLO SUSTENTABLE”

(IF-2019-77294721-APN-SSCAMAD#SGP), en el marco del Decreto N° 225/07,

que como Anexo I forma parte de la presente Resolución.

ARTÍCULO 4°.- Apruébase el “REGLAMENTO PARTICULAR APLICABLE A LAS

RENDICIONES DE CUENTAS DE FONDOS TRANSFERIDOS POR LA SECRETARÍA DE

GOBIERNO DE AMBIENTE Y DESARROLLO SUSTENTABLE”

(IF-2019-77284704-APN-SSCAMAD#SGP) en el marco del Decreto N° 225/07,

que como Anexo II forma parte de la presente Resolución.

ARTÍCULO 5°.- Apruébase el “FORMULARIOS DE RENDICIÓN DE CUENTAS”

(IF-2019-77273143-APN-SSCAMAD#SGP), que como Anexo III forma parte de

la presente Resolución.

ARTÍCULO 6°.- Apruébase el “FLUJOGRAMA DEL CIRCUITO DE RENDICIÓN DE

CUENTAS” (IF-2019-77266876-APN-SSCAMAD#SGP), que como Anexo IV forma

parte de la presente Resolución.

ARTÍCULO 7°.- Establécese que, sin perjuicio de lo normado en el

artículo 1 de la presente, para las rendiciones de fondos transferidos

en el marco de la Ley N° 26.331 “Presupuestos Mínimos de Protección

Ambiental de los Bosques Nativos”, la documentación exigida se regirá

conforme lo establecido en la normativa aplicable a cada una de las

transferencias de acuerdo a lo establecido en el Anexo II Apartado V de

la presente.

ARTÍCULO 8°.- Establécese que la Dirección General de Administración y

Finanzas deberá registrar las transferencias materializadas por la

Secretaría de Gobierno de Ambiente y Desarrollo Sustentable, con la

individualización de los beneficiarios, fechas de vencimiento de las

rendiciones, estado de las rendiciones presentadas y las acciones de

recupero propiciadas por los Responsables Primarios.

ARTÍCULO 9.- Sustituir los términos de los anexos aprobados por los

artículos 1, 2, 3 y 4 de la Resolución 494/ - E /2016 por los anexos

aprobados por la presente y dejar sin efecto la Disposición N°

8/SSCA/2018 de la Subsecretaría de Coordinación Administrativa de la

Secretaría de Gobierno de Ambiente y Desarrollo Sustentable.

ARTÍCULO 10.- Publíquese, comuníquese a la Secretaría de Cambio

Climático y Desarrollo Sustentable, a la Secretaría de Política

Ambiental en Recursos Naturales, a la Secretaría de Control y Monitoreo

Ambiental, a la Subsecretaría Interjurisdiccional e Interinstitucional,

a la Unidad Ciudades Sustentables, a la Unidad de Coordinación General,

a la Unidad de Auditoría Interna de la Secretaría de Gobierno de

Ambiente y Desarrollo Sustentable y a la Secretaría de Gobierno de

Modernización y archívese. German Tomas Lovrencic

NOTA: El/los Anexo/s que integra/n este(a) Disposición se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 10/12/2019 N° 95059/19 v. 10/12/2019

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO I

REGLAMENTO GENERAL APLICABLE A LAS RENDICIONES DE CUENTAS DE FONDOS TRANSFERIDOS POR LA SECRETARÍA DE GOBIERNO DE AMBIENTE Y

DESARROLLO SUSTENTABLE.

I. Definiciones: A los efectos del presente régimen se entiende por:

a) Rendiciones de cuentas: A la presentación de toda documentación e informe que justifique que los

fondos públicos transferidos en el marco de una determinada política

pública han sido utilizados para el objeto para el cual fueron

autorizados, en el marco de los términos establecidos y la normativa

vigente.

b) Informe Preliminar: Es el informe que elabora la Dirección General

de Administración y Finanzas y del que surge el carácter de aprobación

contable o rechazo de la rendición presentada.

c) Registro: La Dirección General de Administración y Finanzas

realizará una registración de los convenios suscriptos por la

Secretaría de Gobierno de Ambiente y Desarrollo Sustentable, con sus

consecuentes transferencias, rendiciones presentadas y el estado de las

mismas. El mismo se reflejará en el Sistema de Registro de Convenios o

el que en un futuro lo reemplace.

d) Responsable Primario: La SECRETARÍA o instancia con dependencia

directa del Secretario de Gobierno de Ambiente y Desarrollo Sustentable

que promovió la transferencia de fondos a fin de dar cumplimiento con

determinado objetivo.

e) Beneficiario: La entidad que recibe los recursos para desarrollar

una acción, proyecto, actividad u obra, en el marco de determinados

términos y normas en un plazo determinado.

f) Informe de Evaluación de Rendición: El informe elaborado por el

Responsable Primario de la Secretaría de Gobierno de Ambiente y

Desarrollo Sustentable, por el que se expide sobre el uso y aplicación

de los fondos. El mismo deberá contener un análisis de cumplimiento de

objetivos, etapabilidad de las obligaciones, cronograma de actividades,

justificación de gastos y demás cumplimientos del objeto que motivó la

transferencia, donde se especifica de manera expresa aprobación técnica

o el rechazo de la misma.

g) Objeto del gasto: Los bienes o servicios adquiridos o salarios financiados con los fondos transferidos.

h) Informe de avance: El informe donde el beneficiario deberá detallar,

al momento de presentar cada rendición, todos los conceptos en virtud

de los cuales se ejecutaron los fondos, y consignar la información

sobre los objetivos comprometidos alcanzados. El mismo deberá contener

un análisis de cumplimiento de dichos objetivos, etapabilidad de las

obligaciones, cronograma de actividades, justificación de gastos,

porcentaje de avance de las acciones y toda la información que se

pretenda poner en conocimiento del Responsable Primario.

i) Informe final: El informe donde el beneficiario deberá, detallar al

momento de presentar la rendición última, todos los conceptos en virtud

de los cuales se ejecutaron los fondos, y consignar la información

sobre los objetivos comprometidos alcanzados. El mismo deberá contener

un análisis de cumplimiento de dichos objetivos, etapabilidad de las

obligaciones, cronograma de actividades, justificación de gastos y toda

la información que se pretenda poner en conocimiento del Responsable

Primario.

j) Formulario de Resultado de Rendición: Es el elaborado por la

Dirección General de Administración y Finanzas en virtud del carácter

informado por el Responsable Primario de aprobación técnica total o

rechazo.

k) Recupero de Fondos: Es la acción que el Responsable Primario debe

solicitar a la Dirección General de Asuntos Jurídicos, a través de la

Dirección General de Administración y Finanzas, en caso que el objetivo

de la transferencia no se encuentre satisfecho total o parcialmente en

tiempo, forma o materia, o entienda como agotadas las instancias para

alcanzar el objetivo de la acción o proyecto financiado, o para la

devolución de fondos.

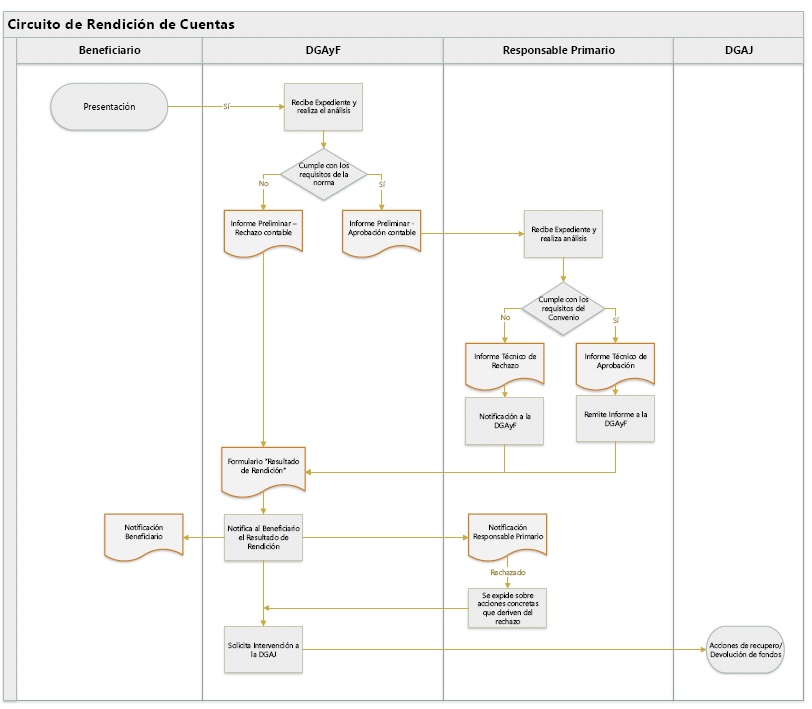

II. Circuito de rendición de cuentas:

a) Inicio: Todas las presentaciones de rendición de cuentas se

realizarán mediante el módulo TAD, debiendo adjuntar la totalidad de la

documentación que la norma específica exige al efecto, conforme se

trate de transferencias en el marco de la Ley 26.331 u otras

transferencias, que deberán estarse a la documentación exigida en la

presente. Sin perjuicio de ello:

La aceptación de la rendición presentada, no implica su tácita

aprobación, estando sujeta esta al análisis del expediente en su

totalidad.

La presentación que carezca de la totalidad de la información o carezca

del formato que se indique, podrá ser rechazada total o parcialmente

para su subsanación.

b) Informe Preliminar: Recibida la presentación, la Dirección General

de Administración y Finanzas realizará un informe preliminar del que

surja el carácter de aprobación o rechazo contable y en el que se

detalle:

1. La individualización del beneficiario y del Responsable Primario.

2. El monto dinerario total de las transferencias registradas

realizadas, las rendiciones históricas presentadas y su estado en razón

de la acción o proyecto financiado objeto de la rendición, conforme

surja del registro que la DGAyF debe llevar y mantener actualizado.

3. Las resultas respecto a la validación de los comprobantes

informados, conforme información que provea la Administración Federal

de Ingresos Públicos (AFIP).

4. La verificación respecto de la presentación de tres (3) presupuestos

de la entidad beneficiaría, para gastos mayores a 20 módulos conforme

Decreto N° 893/12 y mod., cuando así lo exija la normativa. Queda

exceptuado de este requisito las rendiciones de fondos transferidos en

el marco de la Ley 26.331.

c) Rechazo contable: En caso de verificarse un rechazo contable de la

rendición, se notificará de ello al beneficiario y al Responsable

Primario.

d) Intervención del Responsable Primario: Una vez que el Responsable

Primario recibe el expediente con la documentación presentada por el

beneficiario con el Informe Preliminar favorable elaborado por la

Dirección General de Administración y Finanzas, deberá:

1. Verificar toda la información y documentación presentada por el beneficiario.

2. Requerir al beneficiario las eventuales subsanaciones o ampliaciones

que estime necesarias para el análisis y eventual aprobación de la

rendición.

e) Informe de Evaluación de Rendición: Agotado el análisis de la

rendición y atendidos los eventuales requerimientos, el Responsable

Primario deberá elaborar un informe técnico, donde se manifieste sobre:

1. La correspondencia de los objetos de gastos informados con los autorizados.

2. La adecuación del grado de avance de las acciones respecto de las obligaciones asumidas por el beneficiario.

3. La manifestación sobre la aplicación de los fondos transferidos en un todo de acuerdo con el destino previsto.

4. El carácter de aprobación o rechazo técnico de la presentación efectuada por el beneficiario

El Informe de Evaluación de Rendición deberá ser remitido a la

Dirección General de Administración y Finanzas y encontrarse suscripto

por el Secretario o funcionario con dependencia directa del Secretario

de Gobierno de Ambiente y Desarrollo Sustentable que promueve la

transferencia de fondos, o por quien estos formalmente deleguen dicha

competencia.

f) Intervención Final de Rendición -DGAyF-: En virtud del carácter

informado por el Responsable Primario de aprobación o rechazo técnico,

la Dirección General de Administración y Finanzas confeccionará el

formulario de "Resultado de Rendición", el que será comunicado al

Responsable Primario y al beneficiario.

g) Solicitud de acciones: En caso que el objetivo de la transferencia

no se encuentre satisfecho total o parcialmente en tiempo, forma o

materia, conforme dictamen del Responsable Primario, o entienda como

agotadas las instancias para alcanzar el objetivo de la acción o

proyecto financiado, o para la devolución de fondos, el mismo deberá

expedirse sobre las acciones concretas a materializar.

ANEXO II

REGLAMENTO PARTICULAR APLICABLE A

TODAS LAS RENDICIONES DE CUENTAS DE FONDOS TRANSFERIDOS POR LA

SECRETARÍA DE GOBIERNO DE AMBIENTE Y DESARROLLO SUSTENTABLE

I. De la documentación:

Toda rendición de cuentas deberá contener mínimamente la documentación

que a continuación se detalla y cumplir con las siguientes condiciones,

sin perjuicio de la documentación accesoria que la normativa específica

en razón de la materia disponga al efecto:

a) Planilla 1 "Balance del Estado de Ejecución del Convenio y

Declaración Jurada sobre aplicación de Fondos" (Anexo III), la que

deberá estar completada y conformada.

b) Documentación respaldatoria de los gastos, la que deberá ajustarse

al régimen de facturación de la A.F.I.P. (RG AFIP 1415/2013 y

modificatorias) y dar cumplimiento a la Ley de Prevención de la Evasión

Fiscal N° 25.345.

A fin que la Dirección General de Administración y Finanzas verifique

dicho cumplimiento deberán informarse los datos de los comprobantes que

formen parte de la rendición conforme el siguiente detalle:

1. Declaración Jurada de validación de comprobantes.

2. CUIT emisor.

3. Comprobante tipo.

4. Punto de venta.

5. Comprobante número.

6. Comprobante fecha.

7. Importe total del comprobante.

8. Código de autorización.

9. Tipo documento receptor.

10. Documento número receptor.

11. Condición frente al IVA del emisor.

12. Nombre o razón social del emisor.

13. Concepto del gasto (igual a como se detalló en el comprobante).

14. Monto de afectación de la factura a la rendición.

Adicionalmente se deberá remitir:

Copia del comprobantes, facturas o tickets (exceptuado para organismos

públicos que presenten la Planilla 2 del Anexo III "Intervención del

órgano de control jurisdiccional").

Validación del comprobante el sitio web de la AFIP (exceptuado para

organismos públicos que presenten la Planilla 2 del Anexo III

"Intervención del órgano de control interno jurisdiccional").

Constancia de AFIP (exceptuado para organismos públicos que presenten

la Planilla 2 del Anexo III "Intervención del órgano de control interno

jurisdiccional").

La manifestación por parte del organismo público beneficiario sobre el

cumplimiento de la normativa vigente aplicable en la jurisdicción en

materia de contratación de bienes y servicios.

El Informe de avance o informe final, según corresponda.

II. De los comprobantes:

a) Se aceptarán únicamente facturas o tickets "B" o "C".

b) No deben presentar enmiendas, tachaduras ni borrones que no hayan sido debidamente salvados.

c) Los comprobantes deberán ser avalados con firma y sello que indique

su carácter de copia fiel del original suscripta por el beneficiario

designado como responsable de los fondos.

III. Requisitos adicionales para transferencias a ORGANIZACIONES DE LA SOCIEDAD CIVIL

(conforme Ley N° 11.672 y, sus modificatorios y complementarios):

a) Comprobante o, en su defecto, declaración jurada que el beneficiario

ha contribuido con un mínimo del VEINTICINCO POR CIENTO (25%) con

recursos propios, ajenos a las transferencias, a la atención de los

gastos del proyecto al que se aplicará la misma.

b) En gastos que superen los VEINTE (20) MÓDULOS (valor monetario

conforme Decreto N° 893/12 y mod.) por comprobante, se deberán adjuntar

TRES (3) o más presupuestos que avalen la selección del proveedor

respectivo con el criterio fundado del mejor precio (el valor monetario

de los Módulos será actualización conforme el reglamento de la Ley de

Administración Financiera y de los Sistemas de Control del Sector

Público Nacional).

El presente requerimiento no es exigible para la contratación de bienes

o servicios cuya provisión fuere exclusiva de quienes tengan privilegio

para ello o que sólo posea una determinada persona física o jurídica,

siempre y cuando no hubieren sustitutos convenientes; o para la

realización o adquisición de obras científicas, técnicas o artísticas

cuya ejecución deba confiarse a empresas, artistas o especialistas que

sean los únicos que puedan llevarlas a cabo. La excepción deberá

justificarse con una presentación en carácter de Declaración Jurada,

indicando el encuadre correspondiente.

IV. De los Actos de asignación de fondos:

Los actos administrativos que ordenen la transferencia de fondos deberán contener, como mínimo:

a) Responsable Primario: La determinación de la SECRETARIA o instancia

con dependencia directa del Secretario de Gobierno de Ambiente y

Desarrollo Sustentable que promueva la transferencia de los fondos.

b) Objeto: El destino de los fondos.

c) Marco temporal: La fecha o plazo de la acción prevista financiada

(con excepción de las transferencias efectuadas al FOBOSQUE -Fondo

Fiduciario para la protección de los Bosques Nativos- en el marco de la

Ley N° 26.331 "Presupuestos Mínimos de Protección Ambiental de los

Bosques Nativos").

d) Vencimiento de la rendición: La fecha de presentación de las

rendiciones de cuentas, la que no podrá exceder los CIENTO VEINTE (120)

días corridos posteriores a la finalización de las acciones financiadas.

En caso que no fuera consignada dicha fecha, el vencimiento de la

rendición operará a los CIENTO VEINTE (120) días corridos posteriores a

la finalización de las acciones financiadas o del plazo de vigencia del

compromiso bilateral, lo que ocurra primero.

e) Omisión de la presentación de la rendición de cuentas: La

especificación que dicha omisión en tiempo y forma, y/o de la

devolución de los fondos transferidos no rendidos, faculta a la máxima

autoridad jurisdiccional a interrumpir y/o retener en forma automática

futuras transferencias a realizar al beneficiario, en virtud de lo

dispuesto en el artículo 2 Decreto N° 892/95 y complementarias o

modificatorias.

V. Disposiciones Finales:

Las rendiciones de fondos transferidos al FOBOSQUE serán anualmente

conforme lo normado en el artículo 37 de la ley 26.331 y siguientes de

dicha norma y en el artículo 11 inciso f) del Reglamento del Fondo

Fiduciario de Protección Ambiental de los Bosques Nativos, aprobado

como Anexo I la Resolución 402/2018 del entonces Ministerio de Ambiente

y Desarrollo Sustentable, o las que en un futuro las reemplacen.

Las rendiciones de fondos transferidos en el marco de la Ley N° 26.331

"Presupuestos Mínimos de Protección Ambiental de los Bosques Nativos",

las mismas se regirán conforme lo establecido en la normativa aplicable

a cada una de las transferencias (Resolución JGM 282/2012, Resolución

JGM 1277/2012, Resolución SAYDS 826/2014, Resolución MAYDS 391/2017 y

RESOL-2019-53-APNSGAYDS#SGP).

ANEXO III

FORMULARIOS DE RENDICIÓN DE CUENTAS.

PLANILLA 1 - BALANCE DEL ESTADO DE EJECUCIÓN DEL CONVENIO Y DECLARACIÓN JURADA SOBRE APLICACIÓN DE FONDOS.

Con carácter de Declaración Jurada, manifiesto que:

• El grado de avance en el cumplimiento de las metas comprometidas es del................%.

• Los fondos recibidos fueron empleados para el objeto solicitado y tenido en cuenta para su otorgamiento.

• Han sido cumplidos los procedimientos requeridos por las

jurisdiccionales en materia de administración presupuestaria, sistema

de registración contable, régimen de contrataciones y que asimismo

fueron observadas las normas de control vigentes.

• La totalidad de la documentación original, respaldatoria del empleo

de los fondos cumple con las formalidades y requisitos establecidos por

la Resolución N° 1415/03, complementarias y modificatorias de la AFIP.

La documentación ORIGINAL se encuentra debidamente archivada, a

disposición de la Dirección General de Administración y Finanzas de la

SUBSECRETARÍA DE COORDINACIÓN ADMINISTRATIVA del MINISTERIO DE AMBIENTE

Y DESARROLLO SUSTENTABLE o de la Unidad autorizada por dicho MINISTERIO

para su análisis y verificación en el momento que se considere oportuno

y sometida a las competencias de control previstas en la Ley N° 24.156,

sus modificatorios y complementarios.

PLANILLA 2 - INFORME DE INTERVENCIÓN DEL ÓRGANO DE CONTROL INTERNO JURISDICCIONAL

RENDICIÓN DE CUENTAS DE LOS RECURSOS ASIGNADOS

A......................MEDIANTE RESOLUCIÓN......................DE

FECHA......................OBRANTE EN EL EXPEDIENTE

El/la que suscribe ......................, designado/a mediante

...................... certifica que se ha auditado la documentación

respaldatoria, los registros contables, procedimientos y toda otra

documentación relevante referida a la Rendición de Cuentas Documental

de los recursos transferidos en razón de la normativa vigente de la

Secretaría de Gobierno de Ambiente y Desarrollo Sustentable.

Asimismo se ha verificado el inicio del proceso de incorporación al

patrimonio de esta entidad de los bienes inventariables adquiridos en

el marco de lo establecido en la Resolución de asignación de fondos.

Adicionalmente, se certifica que la documentación de respaldo se

encuentra a disposición de la instancia de la APN que así lo requiera.

Como consecuencia de las tareas de auditoría realizadas, este órgano de

control interno jurisdiccional manifiesta lo

siguiente......................

PLANILLA 3

INFORME DE AVANCE O INFORME FINAL

Se acredita el informe de avance / informe final (tachar lo que no corresponda)

1. Objetivos comprometidos: ....................................

2. Objetivos alcanzados: ....................................

3. Análisis de cumplimiento de dichos objetivos....................................

4. Etapabilidad de las obligaciones....................................

5. Cronograma de actividades....................................

6. Conceptos en virtud de los cuales se ejecutaron los fondos...............................

7. Justificación de gastos....................................

8. Porcentaje de avance de las acciones....................................

9. Otra información que se pretenda poner en conocimiento del Responsable Primario.

Firma de la autoridad superior

Aclaración

Cargo

IF-2019-77266876-APN-SSCAMAD#SGP