ADMINISTRACIÓN FEDERAL DE

INGRESOS PÚBLICOS

Resolución General

4706/2020

RESOG-2020-4706-E-AFIP-AFIP

- Seguridad Social. Decreto N° 99/2019 y su modificatorio. Requisitos

para tributar las alícuotas del inciso b) del artículo 19 de la Ley N°

27.541. Norma complementaria.

Ciudad de Buenos Aires, 28/04/2020

VISTO el Expediente Electrónico EX-2020-00240015-

-AFIP-SGDADVCOAD#SDGCTI, y

CONSIDERANDO:

Que conforme el primer párrafo del artículo 1° del Decreto N° 99 del 27

de diciembre de 2019 y su modificatorio, los empleadores del sector

privado, a efectos de evaluar su categorización como empresa mediana

tramo 2, considerarán el tope de las ventas totales anuales que para

los sectores “Servicio” o “Comercio” –según corresponda a su actividad

principal- establezca el Anexo IV de la Resolución N° 220 y sus

modificatorias, de la entonces SECRETARÍA DE EMPRENDEDORES Y DE LA

PEQUEÑA

Y MEDIANA EMPRESA.

Que según dispone el segundo párrafo del artículo 1° mencionado, a los

fines de tributar la alícuota dispuesta en el inciso b) del artículo 19

de la Ley Nro. 27.451, los empleadores del sector privado deberán

acreditar el Certificado MiPyme que emite la SECRETARÍA DE LA PEQUEÑA Y

MEDIANA EMPRESA Y LOS EMPRENDEDORES del MINISTERIO DE DESARROLLO

PRODUCTIVO.

Que por otra parte, existen sujetos que por sus características

particulares se encuentran impedidos de acreditar el referido

certificado y, en esos casos, esta ADMINISTRACIÓN FEDERAL se encuentra

facultada para admitir otras modalidades de acreditación, conforme lo

dispone el segundo párrafo del artículo 1° antes referido.

Que en consecuencia, corresponde identificar a los sujetos que pese al

impedimento de acreditar el Certificado MiPyme, cumplan los requisitos

de la Resolución N° 220 y sus modificatorias de la entonces SECRETARÍA

DE EMPRENDEDORES Y DE LA PEQUEÑA Y MEDIANA EMPRESA, a fin deque

tributen la alícuota dispuesta en el inciso b) del artículo 19 de la

Ley Nro. 27.451.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos,

Recaudación y Servicios al Contribuyente, y la Dirección General de los

Recursos de la Seguridad Social.

Que la presente se dicta en ejercicio de las facultades conferidas por

el artículo 1° del Decreto N° 99 del 27 de diciembre de 2019 y su

modificatorio, y el artículo 7° del Decreto N° 618 del 10 de julio de

1997, sus modificaciones y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- A los efectos de la aplicación de la alícuota de

contribuciones prevista en el inciso b) del artículo 19 de la Ley N°

27.541, los empleadores del sector privado, cuya actividad principal

encuadre en los sectores “Servicios” o “Comercio”, deberán contar con

el certificado MiPyME expedido por la SECRETARÍA DE LA PEQUEÑA Y

MEDIANA EMPRESA Y LOS EMPRENDEDORES del MINISTERIO DE DESARROLLO

PRODUCTIVO vigente a la fecha de vencimiento de las respectivas

obligaciones.

ARTÍCULO 2°.- Los empleadores del sector privado que revistan la

condición de entidades sin fines de lucro, a fin de tributar las

contribuciones patronales a su cargo de acuerdo con la alícuota fijada

en el inciso b) del artículo 19 de la Ley N° 27.541, deberán reunir en

forma conjunta los siguientes requisitos:

a) Cumplir con los parámetros que resulten de la Resolución N° 220 y

sus modificatorias de la entonces SECRETARÍA DE EMPRENDEDORES Y DE LA

PEQUEÑA Y MEDIANA EMPRESA;

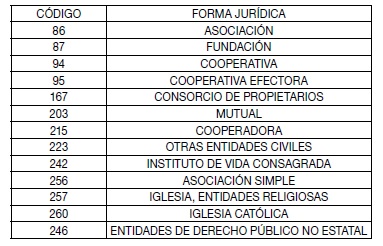

b) Registrar ante esta Administración Federal alguna de las formas

jurídicas que se indican a continuación:

De no registrar alguna de las formas jurídicas detalladas

precedentemente, deberán acreditar su condición de entidades sin fines

de lucro ante la dependencia de este Organismo en la que se encuentren

inscriptas mediante el servicio con Clave Fiscal denominado

“Presentaciones Digitales” implementado por la Resolución General N°

4.503, a los fines de la verificación y registración de dicha condición.

c) Poseer Domicilio Fiscal Electrónico constituido conforme a lo

previsto en la Resolución General N° 4.280.

ARTÍCULO 3°.- Las declaraciones juradas determinativas de las

obligaciones con destino a la seguridad social que correspondan a los

períodos devengados diciembre de 2019, enero de 2020, febrero y marzo

de 2020 podrán ser rectificadas por nómina completa, hasta el día 31 de

mayo de 2020, inclusive, no resultando de aplicación las disposiciones

de la Resolución General N° 3.093 y su modificatoria, siempre que las

citadas rectificativas se presenten exclusivamente a efectos de aplicar

la alícuota contributiva prevista por el inciso b) del artículo 19 de

la Ley 27.541.

ARTÍCULO 4°.- Las disposiciones de esta resolución general entrarán en

vigencia el día de su publicación en el Boletín Oficial y resultarán de

aplicación para la generación de las declaraciones juradas

correspondientes al período devengado diciembre de 2019 y siguientes.

ARTÍCULO 5°.- Comuníquese, dese a la Dirección Nacional de Registro

Oficial para su publicación en el Boletín Oficial y archívese. Mercedes

Marco del Pont

e. 29/04/2020 N° 18282/20

v. 29/04/2020