e. 03/06/2020 N° 22073/20 v. 03/06/2020

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial.)

ANEXO I

Acta

firma conjunta

Número: IF-2020-35582509-APN-MEC

CIUDAD DE BUENOS AIRES

Lunes 1 de Junio de 2020

Referencia: COMITÉ DE

EVALUACIÓN Y MONITOREO DEL PROGRAMA DE ASISTENCIA DE EMERGENCIA AL

TRABAJO Y LA PRODUCCIÓN - ACTA N° 13

En la Ciudad Autónoma de Buenos Aires, a los 29 días del mes de mayo de

2020, se constituye el

COMITÉ DE

EVALUACIÓN Y MONITOREO DEL PROGRAMA DE ASISTENCIA DE EMERGENCIA AL

TRABAJO Y LA PRODUCCIÓN, a saber el señor MINISTRO DE DESARROLLO

PRODUCTIVO, Dr. Matías Sebastián KULFAS, el señor MINISTRO DE ECONOMÍA,

Dr. Martín Maximiliano GUZMÁN, el señor MINISTRO DE TRABAJO, EMPLEO Y

SEGURIDAD SOCIAL, Dr. Claudio Omar MORONI y la señora ADMINISTRADORA

FEDERAL de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, Lic.

Mercedes MARCÓ DEL PONT; contando además con la presencia del señor

JEFE DE GABINETE DE MINISTROS, Lic. Santiago Andrés CAFIERO.

A) ANTECEDENTES:

A través del Decreto N° 332/20 -con el objetivo de coordinar esfuerzos

para morigerar el impacto de las medidas sanitarias adoptadas para

mitigar la pandemia COVID-19 sobre los procesos productivos y el

empleo- se creó el

PROGRAMA DE

ASISTENCIA DE EMERGENCIA AL TRABAJO Y LA PRODUCCIÓN para

empleadores y trabajadores afectados por la emergencia sanitaria.

A tal fin se definieron una serie de beneficios (artículos 1° y 2° del

Decreto N° 332/20), beneficiarios y condiciones para su obtención.

El artículo 5° del Decreto N° 332/20, modificado por su similar N°

347/20, facultó a la JEFATURA DE GABINETE DE MINISTROS a establecer los

criterios objetivos, sectores de actividad y demás elementos que

permitan determinar las asistencias previstas en dicho decreto, el

período para las prestaciones económicas y a decidir respecto de la

procedencia de acogimiento al régimen de otras actividades no incluidas

expresamente.

Con el objetivo de que estas decisiones se adopten con fundamentos

basados en criterios técnicos, el Decreto N° 347/20 creó el COMITÉ DE

EVALUACIÓN Y MONITOREO DEL PROGRAMA DE ASISTENCIA DE EMERGENCIA AL

TRABAJO Y LA PRODUCCIÓN, integrado por los titulares de los MINISTERIOS

DE DESARROLLO PRODUCTIVO, DE ECONOMÍA y DE TRABAJO, EMPLEO Y SEGURIDAD

SOCIAL y por la titular de la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS, cuyas funciones son:

a. Definir, con base en criterios técnicos, los hechos relevantes que

justifiquen la inclusión de los sujetos beneficiarios en los criterios

del artículo 3° del Decreto N° 332/20.

b. Dictaminar, con base en criterios técnicos y en las definiciones

establecidas conforme el inciso a), respecto de la situación de las

distintas actividades económicas y recomendar o desaconsejar su

inclusión en los criterios del artículo 3° del Decreto N° 332/20.

c. Dictaminar, con base en criterios técnicos y en las definiciones

establecidas conforme el inciso a), respecto de los pedidos específicos

que requieran un tratamiento singular y recomendar o desaconsejar su

inclusión en los criterios del artículo 3° del Decreto N° 332/20.

d. Proponer al Jefe de Gabinete de Ministros todas las medidas que

considere conducentes a fin de lograr una mayor eficacia en el

cumplimiento de los objetivos del Decreto N° 332/20.

A su vez el Decreto N° 376/20 modificó los beneficios correspondientes

al Programa de Asistencia de Emergencia al Trabajo y la Producción

(ATP) y agregó nuevos beneficiarios.

B) ORDEN DEL DÍA:

Resulta menester en la décimo tercera reunión del COMITÉ, dar

tratamiento al siguiente Orden del Día:

1.- SALARIO COMPLEMENTARIO - MAYO 2020

En relación con las condiciones a aplicar para la liquidación de los

salarios complementarios correspondientes a las remuneraciones del mes

de mayo, el Comité recomienda que al efectuar el cómputo de la

plantilla de personal se tengan presentes las extinciones de las

relaciones laborales ocurridas hasta el 26/05/2020, inclusive.

2.- SALARIO COMPLEMENTARIO -

ACLARATORIA

La ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS presenta informe técnico

identificado como

IF-2020-00307402-AFIP-DIRODE#SDGFIS,

con el objeto de aclarar el alcance de las recomendaciones efectuadas

por el Comité y aprobadas por la JEFATURA DE GABINETE DE MINISTROS, en

atención a las cuestiones interpretativas planteadas por distintos

sectores alcanzados por el beneficio del salario complementario

respecto del punto 1.5 del apartado II del Acta N° 4, el punto 5 del

Acta N° 7, los puntos 4 y 5 del Acta N° 11 y el punto 7 del Acta N° 12.

En atención a ello, y para despejar las cuestiones interpretativas

planteadas, el Comité procede a aclarar que las operaciones previstas

en el citado punto 1.5 (apartado II del Acta N° 4) no podrían

efectuarse en el ejercicio en el que fue solicitado el beneficio y

durante:

1) Los DOCE (12) meses siguientes a la finalización del ejercicio

económico en el que fue otorgado el beneficio para:

- las empresas que contaban con más de 800 trabajadoras o trabajadores

al 29 de febrero de 2020, en el supuesto de las remuneraciones

devengadas en abril de 2020, y - las empresas que contaban con hasta

800 trabajadoras o trabajadores al 29 de febrero de 2020, en el

supuesto de las remuneraciones devengadas en mayo de 2020.

2) Los VEINTICUATRO (24) meses siguientes a la finalización del

ejercicio económico en el que fue otorgado el beneficio para las

empresas que contaban con más de 800 trabajadoras o trabajadores al 29

de febrero de 2020, en el supuesto de las remuneraciones devengadas en

mayo de 2020.

3.- SALARIO COMPLEMENTARIO - APORTES

Y/O SUBSIDIOS PARCIALES

El Comité recomienda que cuando los empleadores del Programa ATP

cuenten con aportes y/o subsidios que alcancen a directa o

indirectamente a una parte de su plantillas de personal, la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS proceda a identificar

exclusivamente a las trabajadoras y los trabajadores que no se ven

alcanzados directa o indirectamente por aquellos, previa consulta con

la jurisdicción competente, de resultar necesario, y a pre-liquidarles

el beneficio previsto por el artículo 3°, inciso b) del Decreto N°

332/2020 y sus modificatorios (salario complementario).

4.- SALARIO COMPLEMENTARIO -

PLURIEMPLEO

Considerando el grado de avance de preliquidación del beneficio del

salario complementario correspondiente a las remuneraciones del mes de

abril de 2020, el Comité recomienda que la ADMINISTRACIÓN FEDERAL DE

INGRESOS PÚBLICOS remita a la ADMINISTRACIÓN NACIONAL DE LA SEGURIDAD

SOCIAL la información necesaria para hacer efectivo el beneficio en

trato respecto del citado período en relación con las trabajadoras y

los trabajadores con pluriempleo, de acuerdo con los criterios que ya

fueron establecidos.

5.- CRÉDITO A TASA CERO - EXTENSIÓN

DEL BENEFICIO

Como consecuencia del análisis realizado, relativo a la implementación

del beneficio Crédito a Tasa Cero, el Comité recomienda que el

otorgamiento de dichos beneficios se extienda hasta el 30 de junio del

corriente.

6.- REDUCCIÓN CONTRIBUCIONES

PATRONALES CON DESTINO AL SIPA

Analizado el informe elaborado por el MINISTERIO DE DESARROLLO

PRODUCTIVO, identificado como

IF-2020-35534917-APN-UGA#MDP,

el Comité recomienda que la actividad identificada bajo el código

591300 -Exhibición de filmes y videocintas-, correspondiente al Grupo

591 -Servicios de cinematografía- de la Sección J -Información y

Comunicaciones- del Clasificador de Actividades Económicas (CLAE) -

Formulario N° 883 goce de los beneficios contemplados por el Programa

de Asistencia de Emergencia al Trabajo y la Producción (ATP) en los

términos indicados en el apartado II, punto 2), del Acta N° 4 de este

Comité, respecto de los salarios y contribuciones que se devenguen

durante el mes de mayo de 2020.

7.- ACLARACIÓN

A fin de aclarar los términos del Acta N° 11 (punto 5) procedería

sustituir el punto 7 del Acta N° 12 por el siguiente: "Se procede a

aclarar los términos del Acta N° 11, punto 5, en el sentido de que

donde dice 'por VEINTICUATRO (24) meses' debe leerse 'a VEINTICUATRO

(24) meses'.".

8.- El cumplimiento de los requisitos establecidos y adoptados en el

presente Acta deberían constituir una condición del beneficio acordado,

determinando su incumplimiento una causal de caducidad de aquél y la

consecuente obligación del beneficiario de efectuar las restituciones

pertinentes al Estado Nacional.

9.- Se hace constar que el presente Acta refleja el debate y las

recomendaciones efectuadas por el Comité al señor Jefe de Gabinete de

Ministros en su reunión del 29 de mayo del corriente, suscribiéndose en

la fecha en razón del tiempo que irrogó su elaboración y revisión por

parte de sus integrantes.

ANEXO II

Informe

Número: IF-2020-00307402-AFIP-DIRC>DE#SDGFIS

CIUDAD DE BUENOS AIRES

Viernes 29 de Mayo de 2020

Referencia: Comité ATP

Se eleva el presente informe para

conocimiento del Comité de Evaluación y Monitoreo del Programa de

Asistencia de Emergencia al Trabajo y a la Producción:

En el marco de las funciones de esta Dirección, se efectúa un informe

respecto de la normativa dictada por el Comité aplicable al cómputo de

los plazos a los que aluden los requisitos contemplados en el punto

1.5, apartado II del Acta N° 4.

De las actas incorporadas a las Decisiones Administrativas dictadas por

el Jefe de Gabinete de Ministros surge lo siguiente:

SALARIOS DEVENGADOS EN EL MES DE ABRIL

El Acta N.° 4, agregada a la Decisión Administrativa JGM N.° 591/2020

establece que:

"1.5. En los casos en que las

empresas cuenten con más de 800 trabajadoras y trabajadores al 29 de

febrero de 2020, al efecto de evaluar la procedencia de acordarles los

beneficios contemplados por el Decreto N° 332/20 y sus modificatorios

cabría: i) evaluar su situación financiera a partir de la información

recabada en el sitio web "Programa de Asistencia de Emergencia para el

Trabajo y la Producción - ATP" de la AFIP y la restante que pudiera

estimarse menester y ii) establecer los siguientes requisitos:

• No podrán distribuir utilidades por

los períodos fiscales cerrados a partir de noviembre de 2019.

• No podrán recomprar sus acciones

directa o indirectamente.

• No podrán adquirir títulos valores

en pesos para su posterior e inmediata venta en moneda extranjera o su

transferencia en custodia al exterior.

• No podrán realizar erogaciones de

ninguna especie a sujetos relacionados directa o indirectamente con el

beneficiario cuya residencia, radicación o domicilio se encuentre en

una jurisdicción no cooperante o de baja o nula tributación. (...)

Los aludidos requisitos resultarán de

aplicación durante un período fiscal".

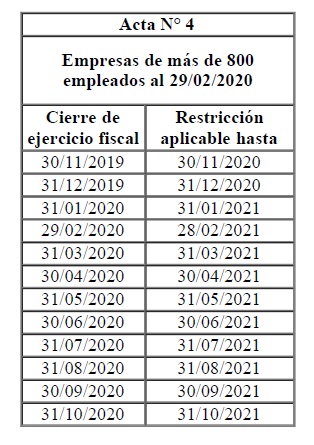

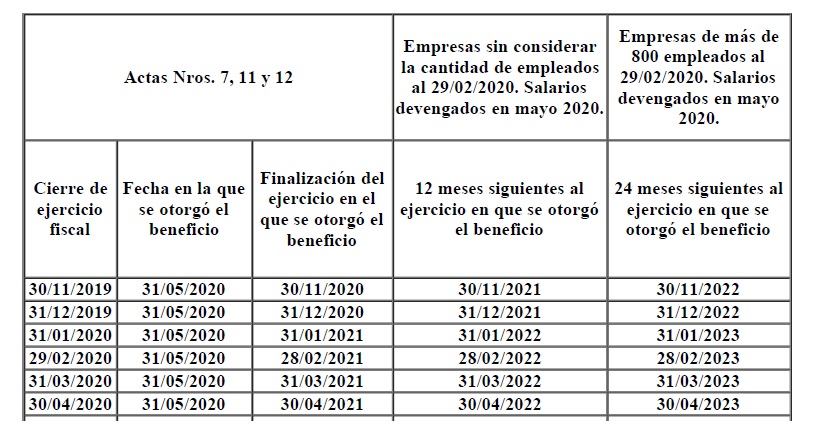

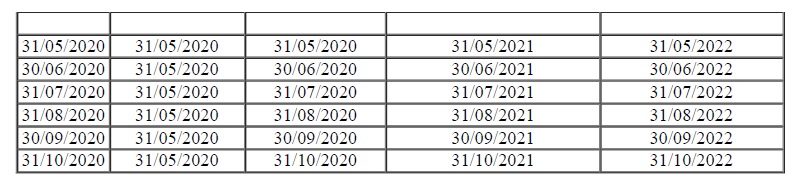

Descriptivamente, de conformidad con el criterio establecido en el

Acta N° 4, el cómputo de los plazos

allí estipulados sería el siguiente:

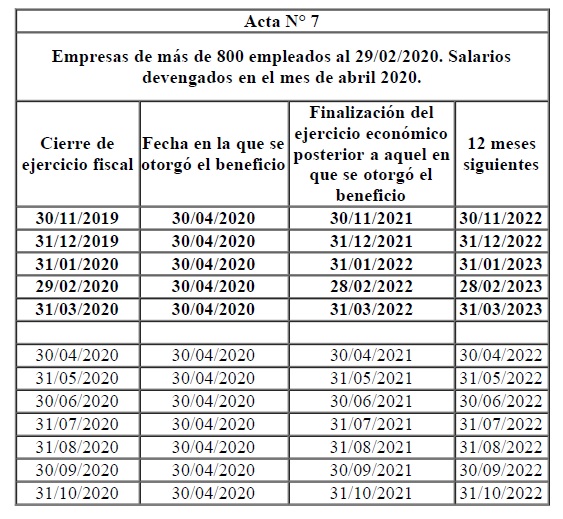

Sin embargo, con posterioridad, el

Acta

N° 7, agregada a la Decisión Administrativa JGM N° 702/2020

indica que:

"5.- ACLARACIONES

En relación con los requisitos

enumerados en el punto 1.5 del apartado II del Acta 4 resultarán de

aplicación durante un período fiscal, aplicable a las empresas que

cuenten con más de 800 trabajadoras y trabajadores, el Comité

recomienda considerar que las empresas beneficiarias no podrán efectuar

las operaciones ahí previstas durante el ejercicio en curso y los DOCE

(12) meses siguientes a la finalización del ejercicio económico

posterior a aquel en el que se otorgó el beneficio, inclusive por

resultados acumulados anteriores.

En ningún caso podrá producirse la

disminución del patrimonio neto por las causales previamente descriptas

hasta la conclusión del plazo de DOCE (12) meses antes indicado".

Al respecto, nótese que el criterio incorporado por el

Acta N° 7, al incluir la expresión

"...DOCE (12) meses siguientes a la

finalización del ejercicio económico posterior a aquel en el que se

otorgó el beneficio" produjo para los empleadores cuyos

ejercicios cerraron a partir de noviembre de 2019 y hasta el efectivo

otorgamiento del beneficio referenciado una ampliación de plazos

respecto del criterio contenido en el Acta N° 4 -como se representa a

continuación resaltado al efecto-, circunstancia que plantea el

interrogante respecto si la utilización de la expresión "posterior" se

refiere a ejercicios cerrados previamente o al citado plazo de 12 meses.

Sobre el particular, ante la necesidad de brindar certeza al propio

Organismo Fiscal respecto de la cuestión planteada, podrían generarse

como mínimo dos universos posibles en relación al cómputo de los

plazos, a saber:

A) INTERPRETACIÓN LITERAL (doce (12)

meses siguientes a la finalización del ejercicio económico posterior a aquel en el que

se otorgó el beneficio).

Descriptivamente:

Es dable destacar que, en los períodos resaltados, la ampliación del

plazo respecto del criterio contemplado por el Acta N° 4 es mayor que

para los cierres de ejercicios fiscales que ocurran con posterioridad a

la fecha en la que se otorga el beneficio, circunstancia que podría

implicar una contradicción normativa.

B) INTERPRETACIÓN SISTÉMICA (doce (12)

meses siguientes a la finalización del ejercicio económico a aquel en

el que se otorgó el beneficio).

Esta segunda interpretación guardaría armonía con el criterio emanado

del Acta N° 4 respecto de los empleadores cuyo cierre de ejercicio

fiscal se produce a partir de noviembre 2019 y hasta la fecha en la que

se otorga el beneficio.

SALARIOS DEVENGADOS EN EL MES DE MAYO

El Acta N° 11, agregada a la

Decisión Administrativa JGM N° 817/2020 contempla que:

"4.-SALARIO COMPLEMENTARIO -

EXTENSIÓN DE REQUISITOS

Respecto de la procedencia del

otorgamiento del beneficio del Salario Complementario con relación a

los sueldos devengados en el mes de mayo, el Comité recomienda extender

al universo de destinatarios de dicho beneficio -con independencia de

la cantidad de trabajadores con que cada empresa cuente- los requisitos

establecidos en el apartado 1.5 del punto II del Acta N° 4 (tomando en

consideración las aclaraciones efectuadas en el punto 5 del Acta N° 7),

es decir, los que otrora correspondían a los empleadores que contaban

con más de 800 trabajadoras y trabajadores al 29 de febrero de 2020.

5.- SALARIO COMPLEMENTARIO - EMPRESAS

DE MÁS DE 800 EMPLEADOS

A los efectos de resultar

destinatario del beneficio de Salario Complementario respecto de los

salarios que se devenguen en el mes de mayo para las empresas que

contaban con más de 800 trabajadoras y trabajadores al 29 de febrero de

2020, el Comité recomienda ampliar por VEINTICUATRO (24) meses los

requisitos establecidos en el apartado 1.5 del II del Acta N° 4

(tomando en consideración las aclaraciones efectuadas en el punto 5 del

Acta N° 7)".

El

Acta N° 12, agregada a la

Decisión Administrativa JGM N° 887/2020 aclara que:

"7 - RECTIFICACIÓN ERROR MATERIAL

Se procede a la rectificación del

error material incurrido en la redacción del punto 1, del Acta 10, el

que quedará redactado de la siguiente manera: "A los efectos de

resultar destinatario del beneficio de Salario Complementario respecto

de los salarios que se devenguen en el mes de mayo para las empresas

que contaban con más de 800 trabajadoras y trabajadores al 29 de

febrero de 2020, el Comité recomienda ampliar a VEINTICUATRO (24) meses

los requisitos establecidos en el apartado 1.5 del punto II del Acta N°

4"."

A los fines de describir la cuestión planteada se efectúa un detalle

del cómputo de los plazos mencionados respecto delos requisitos

contemplados en el punto 1.5 del apartado II del Acta N° 4 por los

períodos fiscales cerrados a partir de noviembre de 2019.

En este caso la situación es similar a la descripta para los salarios

devengados en el mes de abril, debido a que, para computar los plazos,

se utiliza el criterio contemplado en el punto 5 del Acta N° 7, a saber:

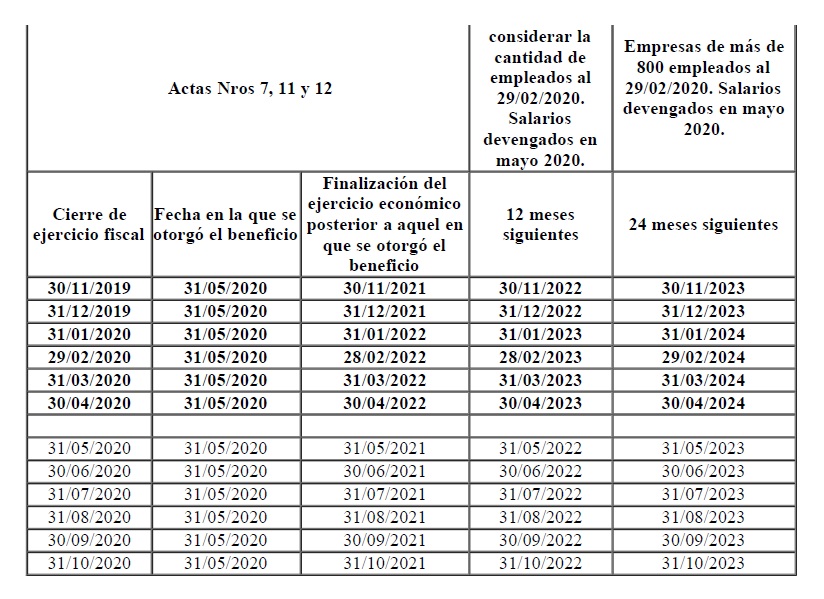

A) INTERPRETACIÓN LITERAL (doce (12)

meses siguientes a la finalización del ejercicio económico posterior a

aquel en el que se otorgó el beneficio o veinticuatro (24) meses para

empresas de más de 800 empleados al 29/02/2020).

B) INTERPRETACIÓN SISTÉMICA (doce (12)

meses posteriores a la finalización del ejercicio económico a aquel en

el que se otorgó el beneficio o veinticuatro (24) meses para empresas

de más de 800 empleados al 29/02/2020).

Vale reiterar, como se expuso para el período devengado abril que, en

los períodos resaltados, la ampliación del plazo respecto del criterio

contemplado por el Acta N° 4 es mayor que para los cierres de

ejercicios fiscales que ocurran con posterioridad a la fecha en la que

se otorga el beneficio, circunstancia que podría implicar una

contradicción normativa.

En virtud de lo expuesto, se presentan como mínimo dos universos

posibles, la interpretación literal, la sistémica u otra no contemplada

en el presente informe, resultando propicio que el Comité aclare el

criterio interpretativo de las actas ratificadas por las Decisiones

Administrativas de la Jefatura de Gabinetes de Ministros respecto del

cómputo de los plazos.

SALARIO COMPLEMENTARIO - ACLARATORIA

En relación a lo previamente referido y al plazo previsto en el punto 5

del Acta N° 7, podría resultar conveniente aclarar que el cómputo de

los plazos se efectúe conforme la siguiente metodología:

Las operaciones previstas en el punto 1.5 del apartado II del Acta N° 4

no podrán efectuarse en el ejercicio en el que fue solicitado el

beneficio y durante:

1. Los DOCE (12) meses siguientes a la finalización del ejercicio

económico en el que fue otorgado el beneficio para:

• las empresas que contaban con más de 800 trabajadoras o trabajadores

al 29 de febrero de 2020, en el supuesto de las remuneraciones

devengadas en abril de 2020, y

• las empresas que contaban con hasta 800 trabajadoras o trabajadores

al 29 de febrero de 2020, en el supuesto de las remuneraciones

devengadas en mayo de 2020.

2. Los VEINTICUATRO (24) meses siguientes a la finalización del

ejercicio económico en el que fue otorgado el beneficio para las

empresas que contaban con más de 800 trabajadoras o trabajadores al 29

de febrero de 2020, en el supuesto de las remuneraciones devengadas en

mayo de 2020.

ANEXO III

Informe

técnico Ministerio de Desarrollo Productivo

Programa de Asistencia de Emergencia al Trabajo y la Producción

1. Introducción

La Argentina es un país caracterizado por una profunda heterogeneidad

en materia social y productiva. La consecuencia de dicha heterogeneidad

es una elevada desigualdad, que se materializa de múltiples maneras: en

los ingresos (con un 35,5% de personas por debajo de la línea de la

pobreza, la cifra más alta desde 2008 (1)), en la informalidad laboral

(con un 35,9% de asalariados que no percibe derechos laborales básicos,

tales como la contribución a la jubilación o el aguinaldo) (2) o, en el

caso de las empresas, en el acceso a tecnologías clave o al crédito

(32% de las empresas empleadoras formales está por fuera del sistema

crediticio) (3). La otra cara de la heterogeneidad es la existencia de

una porción significativa de hogares y empresas cuya situación material

es notoriamente más holgada. Esta heterogeneidad -y la concomitante

desigualdad- se ha acentuado en los últimos años: de acuerdo al INDEC,

el coeficiente de Gini (que asume 0 si todas las personas ganaran lo

mismo y 1 si una sola persona se quedara con todo el ingreso de una

sociedad) llegó al valor de 0,442 en el segundo semestre de 2019, el

valor más alto desde 2010 (4).

En diciembre de 2019 se detectaron los primeros casos de coronavirus

(SARS-CoV-2) en China, que posteriormente comenzaron a propagarse por

el resto del mundo, motivando a la Organización Mundial de la Salud

(OMS) a calificar la enfermedad como una "pandemia". Al día 29 de mayo,

el número global de personas contagiadas asciende a 6.022.913 casos, de

las cuales 366.365 fallecieron.

Es en este escenario y, a partir de los primeros casos positivos

detectados en la Argentina, que el Gobierno nacional dispuso el pasado

12 de marzo una extensión de la emergencia pública sanitaria.

Posteriormente, a través del Decreto n° 297 del 19 de marzo, se

estableció la medida de "aislamiento social, preventivo y obligatorio"

(ASPO) en línea con las recomendaciones de la OMS. Las medidas de

aislamiento han sido prorrogadas por distintos decretos a partir de

aquel primer decreto. Las medidas de aislamiento conllevan un impacto

económico y social para la población en su conjunto, con tan solo unos

pocos sectores productivos que han podido mantener sus niveles de

actividad con relativa normalidad. De tal modo, los esfuerzos

financieros que el Estado está haciendo para asistir a los trabajadores

y las empresas que están sufriendo los efectos de la pandemia.

2. La situación de las empresas que

exhiben filmes

El código de actividades 591300 ("Exhibición de filmes y videocintas"),

que agrupa a los cines del país, cuenta con 83 empresas, que en febrero

pasado emplearon a 3.333 asalariados formales. Si bien el sector emplea

a trabajadores en todas las provincias, tiene una clara concentración

geográfica en el Área Metropolitana de Buenos Aires (AMBA), región que

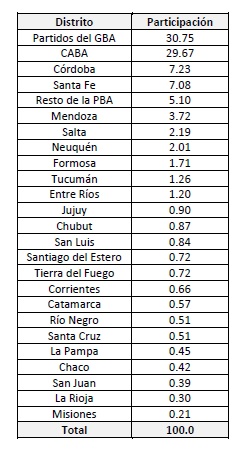

explica más del 60% de los puestos de trabajo del sector (Cuadro 1).

Cuadro

1: Distribución del empleo del sector de Exhibición de filmes y

videocintas (febrero de 2020)

Fuente: Elaboración propia en base a AFIP

El sector ha sido uno de los más castigados por la coyuntura de la

pandemia, producto de que la totalidad de los cines permanecieron

cerrados tras el inicio del ASPO. Los datos de la ATP para el pago de

salarios de abril permiten ver que el 99,3% de los empleados del sector

fueron beneficiarios del programa (por estar en empresas cuya variación

de la facturación nominal interanual entre el 12 de marzo y el 12 de

abril fue inferior al 5% (5)), lo cual indica una crisis sectorial sin

precedentes. A modo de comparación, en el resto de los sectores que se

presentaron a la ATP dicha cifra fue en promedio del 46,3%, lo que es

indicador de la gravedad relativa de la actividad.

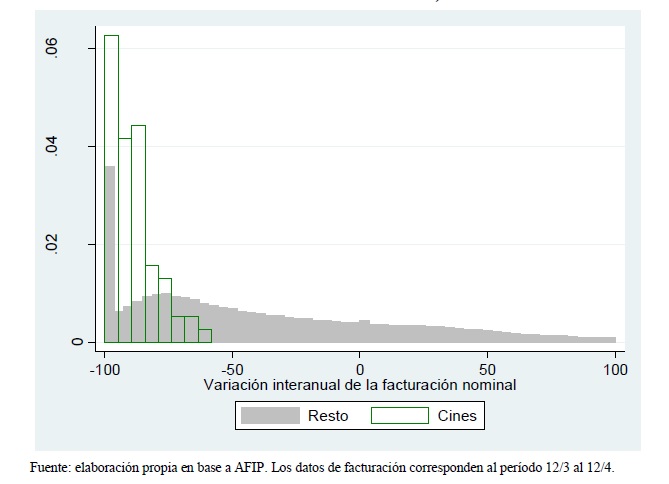

El Gráfico 1 muestra comparativamente la distribución de la evolución

de la facturación de las firmas que pertenecen al sector mencionado vis

a vis el resto de las que se presentaron a la ATP. Tal como se observa,

en el caso de los cines, hay una gran concentración de empresas en

valores inferiores al -70% interanual nominal; en contraste, en el

resto de los sectores, la distribución de firmas según evolución de la

facturación está menos concentrada en los valores negativos. En la

misma dirección, la mediana de la variación interanual se ubica en el

-91% nominal (de los códigos con mayor afectación del total, junto con

los ligados al turismo y los servicios ligados al esparcimiento y la

cultura), contra un -45,7% en el resto de las firmas que se postularon

para ingresar a la ATP.

Gráfico

1: Distribución de empresas, según variación interanual de facturación

(cines versus resto de sectores)

Fuente: elaboración propia en base a AFIP. Los datos de facturación

corresponden al período 12/3 al 12/4.

La situación del rubro de cines reviste una gravedad aún mayor, ya que

a la facturación virtualmente nula del período iniciado a partir del 20

de marzo se le suma el hecho de que se trata de una actividad que, al

implicar aglomeración de personas, va a tardar más que el resto en ser

rehabilitada. En efecto, al día de la fecha los cines siguen cerrados

en todo el país, incluso en las provincias que más han flexibilizado

sus actividades.

Asimismo, la concentración geográfica del sector en el AMBA implica

que, aún si los cines se llegaran a rehabilitar en un futuro próximo en

provincias con favorable evolución epidemiológica, la mayor parte del

sector tardará todavía más en reactivarse. En otros términos, a las

propias características del sector que hacen que demore más en

rehabilitarse -como la aglomeración de personas- se le suma una

distribución geográfica en donde la mayor parte de los empleos se

encuentra en la región que más problemas ha tenido hasta el momento

para mantener reducidos los contagios por COVID-19.

Por todas estas razones, y con el objetivo de preservar el capital

organizacional de las firmas y cuidar los puestos de trabajo formales,

se recomienda que el código 591300 sea beneficiario de la reducción del

95% de las contribuciones patronales -en lugar de la postergación

vigente hasta el momento- hasta tanto el sector comience a operar

nuevamente.

(1) Dato de INDEC correspondiente al segundo semestre de 2019.

(2) Dato de INDEC correspondiente al cuarto trimestre de 2019.

(3) Dato tomado de AFIP/BCRA.

(4) Coeficiente de Gini del ingreso per cápita familiar.

(5) Esta cifra equivale a un 29,4% en términos reales.

Hoja

Adicional de Firmas

Informe gráfico

Número:

IF-2020-35534917-APN-UGA#MDP

CIUDAD DE BUENOS AIRES

Lunes 1 de Junio de 2020

Referencia: Informe técnico -

Acta 13

El documento fue importado por el sistema GEDO con un total de 3

pagina/s.