MINISTERIO DE AMBIENTE Y DESARROLLO SOSTENIBLE

Resolución 168/2020

RESOL-2020-168-APN-MAD

Ciudad de Buenos Aires, 02/06/2020

VISTO:El

EX-2020-10739470-APN-DRIMAD#SGP a través del cual tramita el Reglamento

de Uso y Rendición de Fondos Rotatorios y Cajas Chicas, y el expediente

N° CUDAP: EXP-JGM: 0026212/2016 del Registro de la JEFATURA DE GABINETE

DE MINISTROS, la Ley N° 24.156 de Administración Financiera y Sistemas

de Control de Administración Nacional, la ley N° 26.546 de Presupuesto

General de la Administración Nacional para el Ejercicio 2010, la ley N°

27.198 de Presupuesto General de la Administración Nacional para el

Ejercicio 2016 y la ley de Ministerios N° 22.520 (T.O. Decreto N° 438

del 20 de marzo de 1992), el Decreto N° 1344 de fecha 4 de octubre de

2007 y el Decreto N° 50 de fecha 19 de diciembre de 2019, la Decisión

administrativa N° 499 de fecha 19 de mayo de 2016, la Decisión

Administrativa N° 1 de fecha 10 de enero de 2020 y la Decisión

Administrativa N° 262 de fecha 28 de febrero del 2020, la Disposición

N° 41 de fecha 10 de julio de 2015 de TGN y las Resoluciones N° 388 de

fecha 6 de diciembre de 2013, dictada por la SECRETARÍA DE HACIENDA y

el N° 82 de fecha 16 de marzo de 2020 del Ministerio de Ambiente y

Desarrollo Sostenible y la Circular N° 2/20 CGN, y

CONSIDERANDO:

Que

por DECRETO N° 50/2019 se modificó la Ley de Ministerios creándose el

MINISTERIO DE AMBIENTE Y DESARROLLO SOSTENIBLE, adecuando su estructura

a las nuevas competencias orgánicas.

Que

por Decisión Administrativa N° 262/2020 se aprueba la estructura

administrativa del MINISTERIO DE AMBIENTE Y DESARROLLO SOSTENIBLE y se

crea la SUBSECRETARÍA DE GESTIÓN ADMINISTRATIVA del MINISTERIO DE

AMBIENTE Y DESARROLLO SOSTENIBLE.

Que

deviene necesario que el nuevo MINISTERIO DE AMBIENTE Y DESARROLLO

SOSTENIBLE cuente con herramientas normativas aplicables al uso y

rendición del gasto que se haga en esa jurisdicción, específicamente de

aquel que no tenga regulación tal como es el caso de fondos rotatorios

y cajas chicas, a fin de facilitar la auditabilidad de los fondos

públicos asignados a distintas actividades de este Ministerio.

Que

la TESORERÍA GENERAL DE LA NACIÓN mediante Disposición N° 41/2015,

aprobó el “Manual Modelo de Procesos sobre el Régimen de Fondos

Rotatorios y Cajas Chicas para Tesorerías Jurisdiccionales del Poder

Ejecutivo Nacional”, cuyas disposiciones son orientativas y propenden a

un ordenamiento del sistema aplicable a estos fondos.

Que

por Circular de la CONTADURÍA GENERAL DE LA NACIÓN N° 2/20 se comunica

que los organismos deberán adecuar para el presente ejercicio el monto

de los fondos rotatorios constituidos con anterioridad a los nuevos

créditos presupuestarios aprobados por la Decisión Administrativa N°

1/2020.

Que

por Resolución N° 82/2020 del MINISTERIO DE AMBIENTE Y DESARROLLO

SOSTENIBLE se adecua el Fondo Rotatorio aplicable al Servicio

Administrativo Financiero 317.

Que,

adicionalmente, el artículo 80 de la Ley Nº 26.546 exceptúa de la

aplicación del artículo los pagos en efectivo realizados por las

Jurisdicciones y Entidades dependientes del Poder Ejecutivo Nacional

mediante el Régimen de Fondos Rotatorios y Cajas Chicas, cuyos montos

no superen los PESOS TRES MIL ($ 3.000).

Que

el artículo 58 de la Ley 27.198 sustituye el artículo 81 de la Ley de

Administración Financiera y Control del Sector Público Nacional N°

24.156, definiendo como competencia de las autoridades de los tres

poderes del Estado, la autorización del funcionamiento de fondos

rotatorios, fondos rotatorios internos y/o cajas chicas, con el régimen

y los límites que establezcan en sus respectivas reglamentaciones,

excluyendo los gastos que se realicen a través de este régimen del

Régimen de Contrataciones, y estableciendo que los fondos para operar

de este modo podrán entregarse con carácter de anticipo, formulando el

cargo correspondiente a sus receptores.

Que

de acuerdo con la Decisión Administrativa N° 499/2016 corresponde a la

SUBSECRETARÍA DE GESTIÓN ADMINISTRATIVA del MINISTERIO DE AMBIENTE Y

DESARROLLO SOSTENIBLE coordinar, ejecutar y aplicar la política de

recursos humanos, organización, sistemas administrativos, informáticos

y de comunicaciones.

Que

la presente Resolución, conforme al “Manual de clasificaciones

presupuestarias para el Sector Público Nacional”, aprobado por

Resolución de SECRETARÍA DE HACIENDA Nº 388/2013 aplica a los

siguientes conceptos como objeto del gasto: a) el relativo a Bienes de

Consumo, inciso 2. - Gasto en Bienes de Consumo; el relativo a

Servicios registrados en Servicios no Personales (a excepción de

viáticos y pasajes) Inciso 3; y el relativo a Bienes de Uso

correspondientes a las partidas presupuestarias 433 Equipo sanitario y

de laboratorio, 434 Equipo de comunicación y señalamiento, 435 Equipo

educacional y recreativo, 436 Equipo para computación, 437 Equipo de

oficina y muebles, 438 Herramientas y repuestos mayores y 439 Equipos

varios, del inciso 4.

Que

el artículo 101 del Decreto 1344/ 2007, reglamentario de la Ley de

Administración Financiera y de los Sistemas de Control del Sector

Público Nacional N° 24.156, estipula que la autoridad superior de cada

jurisdicción o entidad dependiente del PODER EJECUTIVO NACIONAL

requerirá opinión previa favorable de la correspondiente Unidad de

Auditoría Interna para la aprobación de los reglamentos y manuales de

procedimientos, los cuales deberán incorporar instrumentos idóneos para

el ejercicio del control previo y posterior.

Que

la UNIDAD DE AUDITORÍA INTERNA y la DIRECCIÓN GENERAL DE ASUNTOS

JURÍDICOS de la SUBSECRETARÍA DE GESTIÓN ADMINISTRATIVA, ambos del

MINISTERIO DE AMBIENTE y DESARROLLO SOSTENIBLE han tomado intervención

en el ámbito de su competencia.

Que

la presente medida se dicta en uso de las atribuciones conferidas por

la Ley de Ministerios N° 22.520 —T.O. por Decreto N° 438 de fecha 12 de

marzo de 1992— y por la Ley Administración Financiera y de los Sistemas

de Control del Sector Público Nacional N° 24.156, y sus modificatorias.

Por ello,

EL MINISTRO DE AMBIENTE Y DESARROLLO SOSTENIBLE

RESUELVE:

ARTÍCULO

1°.- Aprobar los Requerimientos Generales Aplicables a las Rendiciones

de Cuentas para Fondo Rotatorio Jurisdiccional y Cajas Chicas que como

ANEXO 1 (IF-2020-32644458-APN-DPYC#MAD) forma parte de la presente

Resolución.

ARTÍCULO

2°.- Aprobar el Reglamento para el uso del Fondo Rotatorio

Jurisdiccional que como ANEXO 2 (IF-2020-32670667-APN-DPYC#MAD) forma

parte de la presente Resolución.

ARTÍCULO

3°.- Aprobar el Reglamento para el Uso y Rendición de Cajas Chicas que

como ANEXO 3 (IF-2020-32672083-APN-DPYC#MAD) forma parte de la presente

Resolución.

ARTÍCULO

4°.- Facultar a la SUBSECRETARÍA DE GESTIÓN ADMINISTRATIVA para dictar

las medidas complementarias y aclaratorias que requieran los presentes

reglamentos.

ARTÍCULO 5°.- Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Juan Cabandie

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 05/06/2020 N° 22294/20 v. 05/06/2020

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

La documentación que acompañe cualquier Rendición de Cuentas deberá cumplir las siguientes condiciones:

a. Estar incorporada al expediente en el que tramite la rendición de fondos, en soporte electrónico.

b. Ajustarse a la normativa legal vigente, conforme con el régimen de

facturación de la A.F.I.P. (RG AFIP 1415/2013, modificatorias y

complementarias); así como también dar cumplimiento a la Ley de

Prevención de la Evasión Fiscal N° 25.345. A fin de verificar su

cumplimiento, cada comprobante será validado por la Dirección de

Presupuesto y Contabilidad, a través del sitio web de A.F.I.P que

corresponda.

c. Los comprobantes deberán estar a nombre del MINISTERIO DE AMBIENTE Y

DESARROLLO SOSTENIBLE, CUIT 30-70992597-7, y debe constar la fecha de

adquisición, los bienes o servicios adquiridos, las cantidades y los

precios unitarios y totales erogados.

d. Facturas: Sólo se aceptarán facturas tipo "B" o "C" o tickets fiscales.

e. No se admitirán comprobantes con enmiendas, tachaduras, errores de

cualquier naturaleza o que pudieran generar dudas sobre su

autenticidad. Los comprobantes deben ser perfectamente legibles en los

datos esenciales del mismo: Sujeto emisor, CUIT, domicilio, número de

comprobante, fecha, importe y concepto. Los comprobantes en los que no

se indique el concepto de gasto, deberán ser acompañados de un detalle

del mismo.

f. Cada comprobante debe ser conformado con la firma y sello por el

responsable de los fondos, sin que se superponga con los datos

esenciales del mismo, impidiendo su verificación.

g. Los comprobantes se detallarán en una "Planilla de rendición de

gastos" que se aprueba en el presente, donde constarán como mínimo los

siguientes datos:

• Número de comprobante.

• Beneficiario.

• Bien o Servicio adquirido.

• Importe de cada comprobante.

• Importe total.

1. USO DEL FONDO ROTATORIO JURISDICCIONAL

1. USO DEL FONDO ROTATORIO JURISDICCIONAL

El uso del fondo rotatorio jurisdiccional es de carácter excepcional y

tiene como objeto afrontar gastos urgentes en materia de adquisición de

bienes y servicios, de modo que los responsables del mismo puedan

contar con disponibilidades inmediatas de recursos presupuestarios.

Tales supuestos deberán considerarse con carácter restrictivo.

1.1 DEPENDENCIAS AUTORIZADAS PARA SOLICITAR BIENES Y SERVICIOS A TRAVÉS DEL FONDO ROTATORIO JURISDICCIONAL.

Pueden solicitar la adquisición de bienes y servicios a través del

Fondo Rotatorio Jurisdiccional todas las unidades organizativas de

nivel SUPERIOR o IGUAL a Dirección Nacional o General.

1.2 SOLICITUD DE USO DEL FONDO ROTATORIO JURISDICCIONAL

Cuando se soliciten adquisiciones a través del Fondo Rotatorio

Jurisdiccional, se deberá indicar y fundamentar en forma suficiente, a

través de informe técnico del área, la necesidad y la urgencia de la

contratación solicitada, la cual deberá ser actual, concreta y

objetiva, exponiendo en forma expresa las razones por cuales no resulta

posible gestionar un procedimiento en los términos del Régimen de

Contrataciones vigente aprobado por Decreto N° 1023/01, sus

modificatorios y reglamentarios.

Asimismo, para el supuesto en que el requerimiento recaiga sobre bienes

y/o servicios habitualmente utilizados en el normal desarrollo de las

funciones propias de la dependencia solicitante, deberá indicarse en el

pedido el número de Comunicación Oficial (CCOO) mediante la cual la

Unidad Requirente solicitó a la DIRECCIÓN DE COMPRAS, CONTRATACIONES,

PATRIMONIO Y SUMINISTROS la tramitación de proceso licitatorio

tendiente a tramitar la adquisición de dichos bienes o servicios. En el

caso de tratarse de bienes y/o servicios de uso común y/o

estandarizados la Unidad requirente deberá acreditar la falta de stock

en función de la consulta previa efectuada a las áreas concentradoras

de los mismos (Área de Suministros y Servicios Generales, Dirección de

Sistemas Informáticos y Tecnologías, etc.).

1.3 CIRCUITO ADMINISTRATIVO PARA LA ADQUISICIÓN DE BIENES Y SERVICIOS

POR EL FONDO ROTATORIO JURISDICCIONAL - excluidos Servicios Básicos,

Viáticos y Pasajes.

1.3.1 La Unidad Requirente en su carácter de responsable del

requerimiento, solicitará a la Mesa General de Entradas del Ministerio

la generación de un expediente electrónico mediante el Sistema GDE bajo

el código (GENE00024) y lo remitirá a la DIRECCIÓN GENERAL DE

ADMINISTRACIÓN Y FINANZAS. En el EE vinculará la siguiente

documentación:

• CCOO solicitando la adquisición de bienes y/o contratación de

servicios con su pertinente justificación en los términos prescriptos

en el punto 1.2 y las especificaciones técnicas de lo requerido.

1.3.2 Solicitudes de Cotizaciones enviadas a proveedores del Estado

inscriptos en el sistema COMPR.AR las cuales deberán consignarse sin

excepción en el formulario de "Solicitud de cotización" que se aprueba

mediante el presente. En el caso de no haber empresas que provean

dichos bienes o servicios, deberá acreditarse la intención de búsqueda

mediante print de pantalla del propio sistema, generar un IFGRA y

vincularlo como actuación dentro del expediente, y proceder a la

búsqueda de proveedores mediante sitios web o archivos propios de

proveedores con los cuales ya se contrató anteriormente, conforme el

modelo obrante el PUNTO 2.

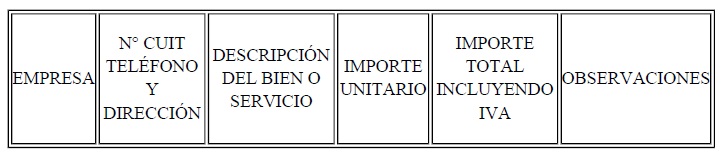

Un mínimo de TRES (3) presupuestos, los cuales deberán contener al menos la siguiente información:

• Denominación fiscal de la empresa.

• N° de CUIT, teléfono y domicilio de la empresa.

• Descripción del bien o servicio.

• Importe unitario del bien requerido.

• Importe total del bien requerido con IVA.

• Observaciones: deben

incluirse todas aquellas características que no se ha podido incluir

anteriormente.

1.3.3 Se dará curso al requerimiento una vez que la DIRECCIÓN GENERAL

DE ADMINISTRACIÓN Y FINANZAS y/o la SUBSECRETARÍA DE GESTIÓN

ADMINISTRATIVA preste conformidad.

1.3.4 La DIRECCIÓN DE COMPRAS, CONTRATACIONES, PATRIMONIO Y SUMINISTROS

podrá requerir presupuestos adicionales en caso de considerarlo

pertinente y elaborará el cuadro comparativo de ofertas a través del

cual seleccionará la oferta más conveniente, conforme el modelo obrante

el PUNTO 3.

1.3.5 La DIRECCIÓN GENERAL DE ADMINISTRACIÓN Y FINANZAS autorizará vía

GDE en el mismo expediente en el que tramita el pedido, previa

verificación de disponibilidad presupuestaria, lo gestionado e instará

la notificación de adjudicación. En caso de superar el monto de

autorización del DIRECTOR GENERAL DE ADMINISTRACIÓN Y FINANZAS, se

enviará por su intermedio para la autorización del SUBSECRETARIO DE

GESTIÓN ADMINISTRATIVA, o del Señor MINISTRO, según corresponda, atento

a la normativa aplicable.

En caso de no existir disponibilidad presupuestaria se informará al

área sustantiva, y no continuará la solicitud hasta tanto se resuelva

tal condición

Excepcionalmente, se aceptará la oferta más conveniente justificada por una razón satisfactoria para la autoridad competente.

1.3.6 La DIRECCIÓN DE COMPRAS, CONTRATACIONES, PATRIMONIO Y SUMINISTROS

efectuará la notificación al adjudicatario, mediante correo

electrónico, en donde se le informará el responsable de la recepción.

Dicha comunicación deberá ser incorporada el Expediente Electrónico

donde tramita.

Nota: Si el adjudicatario desistiera en forma expresa o si, vencido el

plazo fijado en la Solicitud de Cotización, no hubiera satisfecho la

prestación, la DIRECCIÓN DE COMPRAS, CONTRATACIONES, PATRIMONIO Y

SUMINISTROS podrá reiterar el procedimiento indicado en los párrafos

anteriores con los oferentes que le sigan en el orden de mérito,

siempre que los precios estuvieran de acuerdo con los de mercado.

1.3.7 El proveedor entregará los bienes o prestará los servicios de la

manera requerida, en el lugar y dentro del plazo mencionados en la

Solicitud de Cotización, y la Unidad Requirente suscribirá el remito y

la factura correspondiente, las que serán incorporadas a las

actuaciones.

1.3.8 La DIRECCIÓN DE PRESUPUESTO Y CONTABILIDAD recibirá las actuaciones e iniciará la gestión de pago correspondiente.

En el caso de que el proveedor no posea una cuenta vigente asociada en

el Sistema de Administración Financiera de la Administración Pública

Nacional, deberá presentar la "Planilla - Alta de Beneficiario" que se

adjunta al presente, a fin de dar de alta la cuenta del beneficiario.

Nota: Cuando se trate de la compra de un bien de uso, el funcionario

responsable de la Unidad Requirente deberá solicitar al ÁREA PATRIMONIO

el alta del bien al patrimonio del Organismo. Si no acreditare el

cumplimiento de este requisito mediante la agregación de la constancia

del alta, la autoridad competente no aprobará el pago.

1.3.9 Luego de haberse efectuado las registraciones correspondientes

por parte de la DIRECCIÓN DE PRESUPUESTO Y CONTABILIDAD se remite a la

COORDINACIÓN DE TESORERÍA Y RENDICIÓN DE CUENTAS para su pago.

2. SOLICITUD DE COTIZACIÓN

La ....................................... (denominación de la

unidad requirente) del MINISTERIO DE AMBIENTE Y DESARROLLO SOSTENIBLE

se comunica a los fines de solicitar la emisión

de un presupuesto respecto de los bienes/servicios que se detallan a

continuación:

• Detalle de las especificaciones técnicas (incluyendo: plazo de

entrega, mantenimiento de oferta, plazo para receptar los presupuestos).

Condiciones particulares

- La propuesta deberá cotizarse en MONEDA NACIONAL.

No se podrá estipular el pago en moneda distinta de la establecida. Las

cotizaciones en moneda nacional no podrán referirse, en ningún caso, a

la eventual fluctuación de su valor.

- En el precio, el oferente, debe considerar

incluidos todos los impuestos vigentes; derechos o comisiones; seguros;

beneficios; sueldos y jornales; cargas sociales; gastos de mano de obra

auxiliar; gastos y costos indirectos; gastos y costos generales, gastos

y costos por visitas de emergencia y, todo otro gasto o impuesto que

pueda incidir en el valor final del servicio.

- Se entenderá que, antes de presentar su oferta, el

oferente se ha asegurado que su cotización cubrirá todas las

obligaciones emergentes del contrato y que en consecuencia se

encuentran incluidas las prestaciones que, de acuerdo a su juicio y

experiencia, deberá realizar para el fiel y estricto cumplimiento de

sus obligaciones, aunque las mismas no estén explicitadas en la oferta.

- El precio cotizado será el precio final que deba

pagar el MINISTERIO DE AMBIENTE Y DESARROLLO SOSTENIBLE por todo

concepto.

- Se deja expresamente aclarado que no se reconocerá

al oferente cargo alguno por servicios que, no estando consignados en

la oferta, se estimen necesarios para el cumplimiento del contrato.

- El pago se efectuará dentro de los TREINTA (30)

días corridos contados a partir del día siguiente a la presentación de

la factura. Si se hiciere alguna observación a la documentación

presentada, el trámite de pago seinterrumpirá hasta la subsanación del

vicio.

A los efectos del cobro deberá presentar la siguiente documentación:

- Facturas: Original y duplicado, con mención al servicio por la cantidad de días que fue requerido.

- Remitos (en caso de tratarse de entrega de bienes):

El duplicado del mismo, sellado y firmado por el responsable de la

recepción.

- Todos los comprobantes mencionados, deben ajustarse

a lo establecido en la Resolución General AFIP N° 1415/2003y

complementarias y sus modificaciones.

- EL MINISTERIO DE AMBIENTE Y DESARROLLO SOSTENIBLE

posee CUIT N° 30-70992597-7, su carácter frente al IVA y GANANCIAS es

de EXENTO, por lo tanto, no deberá discriminarse en la factura que al

efecto se emita el IVA que eventualmente pudiera recaer en la

operación. Le corresponde actuar como agente de retención de los

impuestos mencionados, por imperio de las Resoluciones Generales AFIP

N° 18/97 y DGI N° 2784, en las facturaciones que se emitan, y atento a

la no discriminación señalada deberá indicarse el importe del IVA

contenido en la operación y, en su caso, otros conceptos no sujetos a

retención (Ej. Impuestos internos).

El tipo de factura que debe emitirse se identificará con las letras que para caso se establece a continuación:

1.- De tratarse de un proveedor que revista la condición de responsable inscripto en el IVA: letra "B".

2.- De tratarse de un proveedor que sea responsable

no inscripto, exento, o no alcanzado por el impuesto: letra "C".

- Todos los comprobantes mencionados, deben ajustarse a lo establecido en la Resolución General AFIPN° 1415y complementarias.

- Por su carácter de jurisdicción del ESTADO

NACIONAL, los contratos que celebra la MINISTERIO DE AMBIENTE Y

DESARROLLO SOSTENIBLE están excluidos del régimen de factura de crédito

instaurado por Ley N° 24760.

- Los pagos del Tesoro Nacional se efectuarán

conforme a las disposiciones de la Resolución N° 262/95 de la

SECRETARÍA DE HACIENDA del entonces MINISTERIO DE HACIENDA Y FINANZAS

PÚBLICAS."

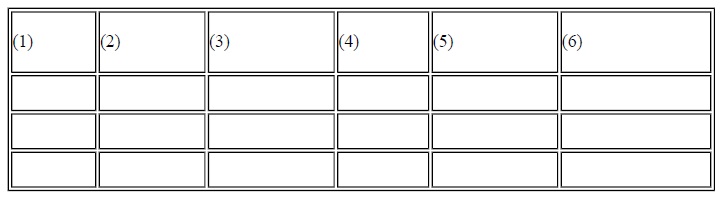

3. CUADRO COMPARATIVO DE COTIZACIONES

(1) Empresa: consignar la denominación fiscal de la empresa.

(2) N° de CUIT, teléfono y domicilio de la empresa.

(3) Descripción del bien o servicio: es menester

detallar el bien o servicio ofrecido, teniendo en cuenta que las

características del mismo sean comparables entre todos los bienes

ofrecidos. En caso de servicios de catering es necesario indicar la

cantidad de asistentes y días en que se demanda la prestación del

servicio.

(4) Importe unitario del bien requerido.

(5) Importe total del bien requerido con IVA.

(6) Observaciones: deben incluirse todas aquellas características que no se ha podido incluir anteriormente.

Como consideración general, para los gastos realizados con Caja Chica

se deberá contemplar que la Naturaleza del bien o servicio sea atípica,

poco usual o demasiado variada, tal que su consumo resulte impredecible

al punto que imposibilite su realización por el procedimiento normal de

contratación o que la urgencia del producto o servicio a contratar lo

justifique.

1. MEDIO EXCLUSIVO DE PAGO HABILITADO.

Tarjetas de compras Corporativas:

La instrumentación de Tarjetas de compras Corporativas emitidas por el

Banco de la Nación Argentina, estarán habilitadas para compras en un

único pago, no así para realizar extracciones de efectivo desde cajeros

automáticos.

Toda la operatoria se administra desde una plataforma web de acceso

online, del Banco de la Nación Argentina, a la que el usuario de la

tarjeta podrá acceder exclusivamente para realizar consultas de sus

consumos, reportes diversos y resúmenes de gastos mensuales.

El monto máximo de gasto individual de cada una de las tarjetas, se

corresponde con los respectivos límites definidos para las Cajas Chicas.

El usuario de la tarjeta podrá comunicarse con la COORDINACIÓN DE

TESORERÍA Y RENDICIÓN DE CUENTAS a fin de: dar el "alta" de la tarjeta,

el "alta web", desbloqueo de claves, denuncias por pérdida o hurto, y

consultas afines.

2. GASTOS NO AUTORIZADOS PARA SU PAGO POR CAJA CHICA.

No podrán rendirse a través de Caja Chica los siguientes conceptos:

• SERVICIOS BÁSICOS

• VIÁTICOS

• PASAJES PARA TERCEROS

• COMBUSTIBLE

• MEDICAMENTOS. Excepto que correspondan a

medicamentos básicos y elementales de un botiquín de primeros auxilios.

• BEBIDAS ALCOHÓLICAS

• ALMUERZOS O CENAS DE TRABAJO

• ALMUERZOS O COMIDAS INDIVIDUALES

El control del cumplimiento del presente punto se realizará desde la

DIRECCIÓN DE PRESUPUESTO Y CONTABILIDAD. Todo comprobante presentado

que refiera a los conceptos antes detalladas no será considerado para

formar parte del monto rendido, por lo que será rechazado y devuelto al

responsable de la caja chica.

3. GASTOS AUTORIZADOS PARA SU PAGO POR CAJA CHICA.

Se admite el pago por Caja Chica de los gastos previstos en el

"Clasificador por Objeto del Gasto" para inciso 2 (Bienes de Consumo),

inciso 3 (Servicios no Personales), y para la partida principal 4.3

(Maquinarias y Equipos), con excepción de 4.3.1 (Maquinaria y Equipo de

Producción) y 4.3.2 (Equipo de Transporte, Tracción y Elevación).

3.1 LIMITACIONES Y CONDICIONES ESPECIALES DE GASTOS ADMITIDOS PARA SU PAGO POR CAJA CHICA.

3.1.1 INSUMOS DE LIBRERÍA e INFORMÁTICA u OTROS

INCLUIDOS EN PLANES DE CONTRATACIONES. Deberá incluirse en la rendición

una nota expedida por el Área de SUMINISTROS en la que se certifica que

no se disponía con stock de tales elementos al momento de realizar la

compra.

3.1.2 MUEBLES DE OFICINA. Deberá incluirse en la

rendición una nota expedida por el Área de SUMINISTROS en la que se

certifica que no que no se contaba con la existencia de tales bienes al

momento de realizar la compra y que asimismo no podían ser adquiridos

por los procedimientos habituales. En caso de adquirirse tales

"Bienesmuebles", deberán ser inventariados y la planilla de inventario

debe presentarse junto con la rendición del gasto.

3.1.3 REPARACIONES Y ACCESORIOS. Solo se admiten los

urgentes, menores e imprevisibles relacionados con bienes patrimoniados

por el Ministerio. Deberá incluirse en la rendición un informe técnico

que especifique las razones que impidieron su realización a través de

los medios habituales de tramitación por el Área de SERVICIOS GENERALES

bajo la DIRECCIÓN DE COMPRAS, CONTRATACIONES, PATRIMONIO Y SUMINISTROS.

3.1.4 GASTOS DE ESTACIONAMIENTO. Deberá incluirse en

la rendición el motivo excepcional del uso junto con la identificación

del dominio del vehículo.

3.1.5 GASTOS DE MOVILIDAD. Circunscriptos a aquellos

que admitan su pago por Tarjeta de Compra Corporativa. Deberá incluirse

en la rendición el motivo excepcional del uso.

3.1.6 REFRIGERIOS DE OFICINA. Se admitirán aquellos

que correspondan a lo básico para nutrir a las reuniones diarias que

puedan suscitarse dentro de la misma y en cantidades moderadas.

3.1.7 GASTOS DE CORTESÍA Y SERVICIO CEREMONIAL. Se

admitirán aquellos destinados a funcionarios públicos. Deberán incluir

en la rendición la conformación del gasto por la autoridad inmediata

superior de la cual dependan, con rango equivalente o superior a

SUBSECRETARIO, e indicar nombre y apellido del funcionario público.

3.1.8 COMPRA DE SELLOS. Para su rendición se deberá

estampar el modelo en el dorso de la factura o en hoja aparte

acompañando la misma.

3.1.9 IMPRESIONES. En caso de tarjetas personales,

para su rendición se deberá acompañar a la factura, en hoja aparte, el

modelo de trabajo realizado.

4. PROCEDIMIENTO PARA LA PRESENTACIÓN DE LA RENDICIÓN DE CAJA CHICA

Se deberá incluir en una misma rendición aquellas correspondientes a

Tarjetas de Compras Corporativas tanto del titular como de sus

adicionales.

4.1 OPORTUNIDAD DE LA RENDICIÓN DE CAJA CHICA

Se sugiere que sean rendidas, una vez alcanzado el 60% de sus fondos,

con el objeto de que el Área que rinde mantenga un margen de saldo en

la Caja Chica, permitiendo cumplir el normal circuito de reposición de

los fondos.

La última Caja Chica que se rinda en el año no podrá ser presentada con posterioridad al día 10 de diciembre.

4.2 PRESENTACIÓN DE LA RENDICIÓN DE CAJA CHICA

• La gestión será

realizada por el responsable de la Caja Chica o agente designado a tal

fin.

• Para una adecuada organización, la Caja Chica

deberá estar encarpetada y caratulada para su presentación en papel

ante la DIRECCIÓN DE PRESUPUESTO Y CONTABILIDAD, debiendo asimismo ser

presentada por sistema GDE.

• Cuando se presenten tickets o comprobantes de

tamaños similares a ellos, estos tendrán que estar adheridos en hojas

tipo A4.

• Las planillas de detalle y los comprobantes,

deberán contar con la firma y sello del funcionario responsable de la

Caja Chica.

• Mediante apertura de Expediente Electrónico cursada

a la Mesa de Entradas del Ministerio por Sistema GDE bajo el código

(GENE00016), los DOCUMENTOS GDE que deberán ser incluidos para iniciar

el EXPEDIENTE son:

a. INFORME GRÁFICO identificado como "IFGRA", con la

"Planilla de Rendición de Gastos", la digitalización de los

comprobantes, tickets tarjeta y resúmenes de gastos de las Tarjetas de Compra Corporativa, debidamente cotejados.

b. PROVIDENCIA DE SOLICITUD DE REPOSICIÓN DE FONDOS

identificado como "PV", firmado por el Responsable de la Caja Chica,

que acompañe el EXPEDIENTE que deberá ser dirigido a la DIRECCIÓN DE

PRESUPUESTO Y CONTABILIDAD; detallando los datos del responsable de la

Caja Chica y el monto a rendir.

• Deberá ser elevada

mediante GDE - EXPEDIENTE ELECTRÓNICO, a la repartición DPYC#SGP,

Sector CAYC.

• Se deberá caratular el expediente electrónico con

código "GENE 00016: CAJA CHICA RENDICIÓN", detallar en motivo interno y

externo de la carátula: los datos de la Caja Chica y responsable.

• Posteriormente a la digitalización de los mismos,

deberán remitir los comprobantes originales debidamente encarpetados a

la DIRECCIÓN DE PRESUPUESTO Y CONTABILIDAD con una copia de la carátula

del EE, los cuales serán devueltos a sus responsables una vez cargados

los mismos.

• Una vez aprobada la rendición y autorizada la misma

por la DIRECCIÓN DE PRESUPUESTO Y CONTABILIDAD, se enviará al DIRECTOR

GENERAL DE ADMINISTRACIÓN Y FINANZAS para su conformación y posterior

reposición por parte de la COORDINACIÓN DE TESORERÍA Y RENDICIÓN DE

CUENTAS.

4.3 PAUTAS QUE DEBEN CUMPLIR LOS COMPROBANTES PARA SU VALIDEZ

a. Los comprobantes deben ser presentados

cronológicamente, para su cotejo con los resúmenes bancarios de las

Tarjetas de compras Corporativas.

b. Los gastos no pueden estar desdoblados, se presume

desdoblamiento, salvo fundamentación debidamente acreditada y

verificables, cuando se presentan comprobantes de gastos de una misma

fecha, referidos al mismo bien o servicio adquirido, y erogados por la

misma Caja Chica.

c. Toda documentación deberá ser rendida en su

original, integrado de conformidad a las exigencias normativas emitidas

en la materia por la AFIP (Administración Federal de Ingresos

Públicos). Se aconseja verificar la validez de los comprobantes

emitidos (CAI o CAE en caso de ser comprobantes electrónicos) o

ingresando a

https://serviciosweb.afip.gob.ar/genericos/comprobantes/Default.aspx.

Esto es debido a que la invalidez delos comprobantes hará que tales

importes no sean considerados en la rendición, debiendo ser los fondos

restituidos por el responsable de la Caja Chica.

d. No se admitirán comprobantes con enmiendas,

tachaduras, errores de cualquier naturaleza o que pudieran generar

dudas sobre su autenticidad.

e. Los comprobantes deben ser perfectamente legibles

en los datos esenciales del mismo: Sujeto emisor, CUIT, domicilio,

número de comprobante, fecha, importe y concepto. Los comprobantes en

los que no se indique el concepto de gasto, deberán ser acompañados de

un detalle del mismo.

f. Cada comprobante debe ser conformado con la firma

y sello por el responsable de la Caja Chica, sin que se superponga con

los datos esenciales del mismo, impidiendo su verificación.

g. Facturas: Sólo se aceptarán facturas tipo "B" o "C" o tickets fiscales.

h. Los comprobantes deberán estar a nombre del

MINISTERIO DE AMBIENTE Y DESARROLLO SOSTENIBLE, CUIT 30-70992597-7, y

debe constar la fecha de adquisición, los bienes o servicios

adquiridos, las cantidades y los precios unitarios y totales erogados.

i. Ante la pérdida del ticket o factura de un gasto

abonado mediante Tarjeta de Compra Corporativa, el titular deberá

solicitar al proveedor/establecimiento su reimpresión.

4.4 CASO DE RECHAZO DE COMPROBANTES

El control de la validez de los comprobantes será efectuado por la

DIRECCIÓN DE PRESUPUESTO Y CONTABILIDAD. Todo comprobante presentado

que no cumpla con las pautas establecidas en el apartado anterior no

será considerado para formar parte del monto rendido, por lo que será

rechazado y devuelto al responsable de la caja chica.

5. REPOSICIÓN DE LAS CAJAS CHICAS

La reposición de fondos a cargo de la COORDINACIÓN DE TESORERÍA Y

RENDICIÓN DE CUENTAS, atento al presente instructivo, se encuentra

condicionada a la aprobación de las respectivas rendiciones de gastos

presentadas.-